Как правильно погасить кредит: Как правильно закрыть кредит, чтобы не остаться в долгах. Объясняет юрист — Секрет фирмы

Содержание

Как быстрее погасить кредит: эти 3 способа помогут избавиться от долгов

В Банке России считают, что в скором времени число проблемных кредитов вырастет. Если вы уже погрязли в долгах, то рассказываем о трех способах погасить их как можно быстрее

Фото: Phil Cole / Getty Images

За первую половину 2021 года число личных банкротств россиян оказалось в 2,1 раза больше, чем в первом полугодии 2020 года. Суды признали банкротами 88 тыс. человек, включая индивидуальных предпринимателей. Такую процедуру выбирают те, у кого накопилось много долгов и они не в состоянии их выплачивать.

Согласно данным статистики Федеральной службы судебных приставов, за первую половину 2021 года долги россиян по кредитам, которые должны взыскать приставы, превысили ₽2,3 трлн. По данным Банка России, во втором квартале рост потребительского кредитования ускорился на 5,9%, в то время как в первом квартале он составлял 3,7%.

Общий объем кредитов, выданных россиянам, по итогам второго квартала достиг ₽10,7 трлн. Из них займы на ₽900 млрд — проблемные. Около 60% кредитов получили заемщики, которые тратят более 50% своего дохода на обслуживание долга. В ЦБ полагают, что в среднесрочной перспективе число проблемных кредитов вырастет, так как банки выдают много займов, а уровень долговой нагрузки россиян высокий.

Из них займы на ₽900 млрд — проблемные. Около 60% кредитов получили заемщики, которые тратят более 50% своего дохода на обслуживание долга. В ЦБ полагают, что в среднесрочной перспективе число проблемных кредитов вырастет, так как банки выдают много займов, а уровень долговой нагрузки россиян высокий.

www.adv.rbc.ru

Согласно опросу Россельхозбанка, без учета ипотеки самый популярный у россиян кредитный продукт — потребительский кредит наличными. Активнее всего им пользуются представители поколения X, которым сейчас от 40 до 56 лет, — 38% опрошенных. Второе место по популярности заняла кредитная карта, которую выбрали 21% респондентов. Таким продуктом активнее всего пользуются миллениалы и зумеры.

В основном потребительские кредиты берут на ремонт жилья и покупку автомобиля. А кредиткой расплачиваются в супермаркетах и в магазинах бытовой и цифровой техники, следует из опроса банка.

Неосторожное использование кредитов, постоянные займы денег у родственников и друзей, жизнь не по средствам могут привести к тому, что накопятся огромные долги. «Разумно тратить только те деньги, которые вы заработали. И если в этом году хватает только на отпуск в Крыму или на даче, то не стоит залезать в долговую яму ради поездки на Мальдивы. Она вам выйдет боком», — считает финансовый консультант Игорь Файнман.

«Разумно тратить только те деньги, которые вы заработали. И если в этом году хватает только на отпуск в Крыму или на даче, то не стоит залезать в долговую яму ради поездки на Мальдивы. Она вам выйдет боком», — считает финансовый консультант Игорь Файнман.

Но если у вас уже накопилось много долгов, предлагаем несколько способов, как с ними расплатиться.

В американском банке Wells Fargo полагают, что прежде чем начать активно выплачивать долги, нужно создать чрезвычайный фонд. Эти деньги пригодятся на непредвиденные расходы, если срочно понадобятся средства на лечение, придется ремонтировать автомобиль или наступит кризис.

В бюро кредитных историй Equifax тоже считают, что финансовая подушка безопасности — прежде всего. Без этих средств вы можете сорвать свой план и воспользоваться кредитной картой или потребительским кредитом, но это только увеличит ваш долг и усугубит финансовую ситуацию.

В идеале нужно накопить сумму, которая покроет расходы за полгода. Однако это может быть нереально, потому что вы и так испытываете финансовые затруднения и имеете большие долги. В этом случае постарайтесь накопить сумму на три месяца, отметили в Equifax. В это время нужно делать минимальные платежи по кредитам, чтобы вам не начисляли пени за просрочку и не портился ваш

кредитный рейтинг

.

Высокая кредитная нагрузка, то есть соотношение долгов и зарплаты заемщика, тоже плохо влияет на рейтинг. После того как вы накопили небольшой резервный фонд на черный день, можно приступать к погашению долгов. Посмотрим на два самых популярных приема.

Фото: Shutterstock

Он заключается в том, чтобы сначала выплачивать самые маленькие долги, а потом идти по нарастающей к большим задолженностям. Согласно исследованию Harvard Business Review, сосредоточение внимания на наименьшем долге — наиболее эффективная стратегия с точки зрения психологии, так как она сильно влияет на чувство прогресса. Людям нравится наблюдать, что по мере выплаты маленького долга его остаток заметно уменьшается, и это мотивирует продолжать избавляться от долгов.

Людям нравится наблюдать, что по мере выплаты маленького долга его остаток заметно уменьшается, и это мотивирует продолжать избавляться от долгов.

В компании Ramsey Solutions автора книг по личным финансам Дейва Рэмси считают, что по мере выплаты долгов от наименьшего к наибольшему нужно набирать темпы. Когда вы закроете самую маленькую задолженность, нужно направить минимальный платеж, который вы по ней платили, в следующий по величине платеж. То есть, избавляясь от маленьких долгов, вы освобождаете средства на больший.

В компании полагают, что этот метод работает, так как меняется ваше поведение. Помимо выплаты задолженностей по методу снежного кома, нужно не влезать в новые долги, не брать кредиты.

Шаг 1. Составьте список всех своих долгов от наименьшего к наибольшему независимо от процентной ставки. Долги по ипотеке сюда не входят

Шаг 2. Составьте бюджет, то есть подсчитайте доходы и расходы, чтобы определить, сколько денег уходит на выплаты и сколько дополнительно можно направлять на погашение кредитов. Найти дополнительные средства также поможет подработка или продажа ненужных вещей, используйте на выплаты премии и денежные подарки на праздники

Найти дополнительные средства также поможет подработка или продажа ненужных вещей, используйте на выплаты премии и денежные подарки на праздники

Шаг 3. Сделайте минимальные платежи по всем долгам, кроме самого маленького

Шаг 4. Заплатите как можно больше по самому маленькому долгу

Шаг 5. После выплаты одного кредита направьте средства, которыми вы его закрывали, на платеж по следующему в очереди долгу. Постепенно темпы сокращения долга будут расти

Шаг 6. Повторяйте эту схему, пока полностью не выплатите все долги

Фото: Unsplash

По мнению финансового консультанта Игоря Файнмана, метод лавины психологически тяжелее, но математически выгоднее. Он заключается в том, чтобы сначала выплачивать кредит с самой высокой процентной ставкой независимо от размера задолженности, а потом двигаться по убывающей. Это поможет сэкономить на выплате процентов в будущем, а также двигаться к финальной цели быстрее. Однако этот подход требует дисциплины.

Однако этот подход требует дисциплины.

Шаг 1. Составьте список всех долгов. Начинайте с кредита с наибольшей процентной ставкой. Долги по ипотеке сюда тоже не входят

Шаг 2. Составьте бюджет, подсчитайте ваши доходы и расходы, запишите ежемесячные платежи по кредитам и подумайте, сколько денег можно выделить дополнительно на погашение долгов. Можете взять подработку, продать ненужные вещи, потратить на выплаты подаренные деньги

Шаг 3. Делайте минимальные платежи по всем долгам, кроме кредита с наибольшей ставкой

Шаг 4. Кредит с наибольшей ставкой в приоритете, поэтому по нему нужно платить как можно больше в зависимости от ваших возможностей. Направляйте дополнительные средства, которые только можете получить, на его погашение

Шаг 5. После того как выплатите этот кредит, двигайтесь к долгу со следующей по величине ставкой. Деньги, которые вы тратили на предыдущий заем, теперь используйте для выплаты следующего

Шаг 6. Повторяйте схему, пока не избавитесь от долгов

Повторяйте схему, пока не избавитесь от долгов

Фото: Shutterstock

Если вы хотите меньше платить по кредитам, то их можно рефинансировать — получить новый заем на погашение старого. Такая процедура подойдет тем, кто брал кредиты под высокий процент, а со временем в банках появились более выгодные предложения. Рефинансирование — еще один способ, который может помочь быстрее погасить долги, так как он не только позволит снизить ставку и переплату за него, но и срок кредита.

Кроме того, рефинансировать можно несколько кредитов в разных банках. Таким образом, вы будете выплачивать единый ежемесячный платеж. Рефинансирование не портит кредитную историю в отличие от реструктуризации долга.

Однако не стоит объединять потребительские кредиты с ипотечными, так как в этом случае вы потеряете право на налоговый вычет — 13% от уплаченных по ипотеке процентов, но не более ₽390 тыс.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Как правильно погасить кредит нижегородцам 14 августа 2022 года

Как правильно погасить кредит нижегородцам 14 августа 2022 года | Нижегородская правда

Карта новых маршрутов общественного транспорта в Нижнем Новгороде

Действует с 23 августа 2022 года.

Скачать

Главная | Экономика | Специалисты напомнили, как правильно погасить кредит, чтоб не остаться в долгу перед банком

Экономика

банккредит

Фото: Александр Воложанин

Банкам рекомендовано отменить начисление мобилизованным неустойки по договорам, не требовать досрочного погашения кредита

Фотобанк

Читайте нас в

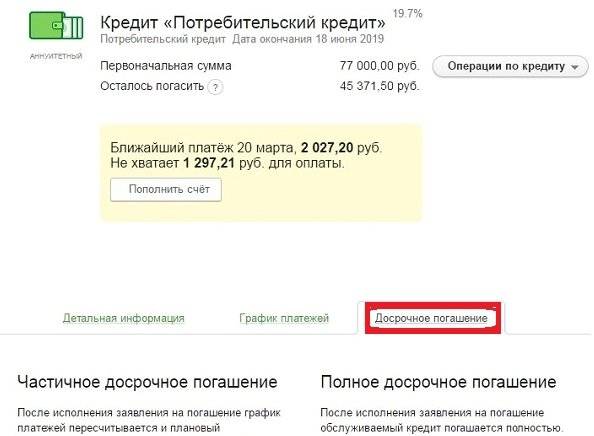

Многие из нас, погасив кредит, с радостью выдыхают и думают; ну всё, я свободен! Однако это далеко не так. По словам экспертов, зачастую из-за информации, которая вовремя не поступила в банк, человек так и остаётся должником. И даже не подозревает об этом.

По словам экспертов, зачастую из-за информации, которая вовремя не поступила в банк, человек так и остаётся должником. И даже не подозревает об этом.

Как рассказал юрист Дмитрий Короленко infox.ru, относиться к погашению долга нужно очень внимательно. Например, из-за несвоевременного обновления данных бюро кредитных историй за заемщиком может числиться долг. В этом случае нужно повторно запросить данные и ждать обновления системы. Вопрос обычно решается в течение месяца.

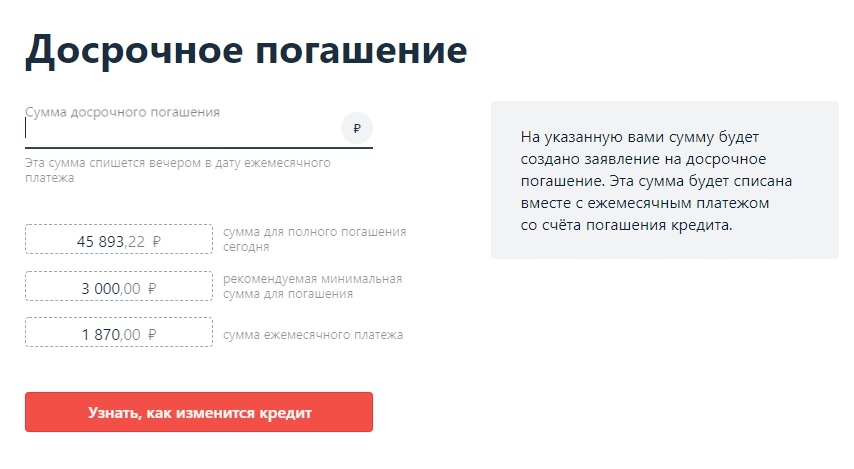

«Чтобы избежать подобной ситуации следует при досрочном погашении полной стоимости кредита уведомить банк о своем намерении, — советует юрист. — Иначе внесенные средства могут копиться на счету и списываться в обычном порядке.

Также полное погашение доступно через интернет-банк. Но даже в случае, если вы внесли достаточную сумму, стоит проконтролировать списание и убедиться, что ваш долг полностью закрыт.

Кроме того, юрист предупредил о необходимости уточнять ежемесячную сумму погашения, чтобы избежать начисление пени за неуплату в случае внесения недостаточной суммы.

А ещё лучше периодически запрашивать выписки по кредиту, чтобы контролировать размер задолженности и необходимые суммы платежей. После полного погашения стоит взять в банке соответствующую справку и при необходимости закрыть счет, с которого осуществлялись платежи.

Подписывайтесь на наши каналы в Telegram:

Поделиться

Самое популярное

Новости партнеров

Новости МирТесен

с

Управляйте своей финансовой помощью: Финансируйте свое образование: Student Central: IUPUI

Когда вы начнете выплачивать кредит, зависит от выбранного вами типа кредита. Некоторые требуют, чтобы вы начали выплачивать их, пока вы еще учитесь в школе, в то время как другие начинают после окончания учебы. Но все кредиты должны быть погашены.

Не дайте себя обмануть федеральными максимальными суммами кредита. Это максимальные лимиты для всех заемщиков, которые не связаны с вашим личным потенциалом заработка. Максимальная сумма, которую вы имеете право занять, может быть больше, чем вы в состоянии погасить. Если вы не сможете погасить образовательные кредиты, вы можете серьезно повредить своему кредитному рейтингу. Это может затруднить получение других видов потребительских кредитов.

Это максимальные лимиты для всех заемщиков, которые не связаны с вашим личным потенциалом заработка. Максимальная сумма, которую вы имеете право занять, может быть больше, чем вы в состоянии погасить. Если вы не сможете погасить образовательные кредиты, вы можете серьезно повредить своему кредитному рейтингу. Это может затруднить получение других видов потребительских кредитов.

Изучите стратегии управления денежными средствами

Помните о своих интересах

По федеральным прямым несубсидированным кредитам и федеральным прямым кредитам PLUS правительство начинает взимать проценты, как только мы получаем кредитные средства. Вы можете выплачивать проценты во время учебы в школе или капитализировать их (добавлять к основному долгу) и начать выплачивать их после окончания учебы.

Выплата процентов во время учебы в школе поможет вам сократить ваши платежи позже. Когда проценты капитализируются, основная сумма кредита увеличивается, а это означает, что каждый раз, когда начисляются проценты, они рассчитаны на большую сумму.

Просмотреть текущие процентные ставки для заимствования кредита Federal Direct

Консультации по выходу из кредита

Когда вы будете заканчивать учебу или если вы упадете ниже уровня зачисления на полставки, вас попросят пройти консультацию по выходу из кредита для вашего Федерального Прямые займы. Консультации по выходу предоставят вам необходимую информацию о погашении ваших федеральных студенческих кредитов. Процесс консультирования при выходе из федеральных прямых кредитов отличается от других студенческих кредитов, таких как ссуда для медицинских профессий или федеральная ссуда для медсестер.

Независимо от того, какой вид кредита у вас есть, мы отправим вам электронное письмо, чтобы сообщить, как начать консультирование по выходу.

Узнайте больше о консультациях по выходу из программы

Объедините свои кредиты

Если у вас возникли трудности с выплатой текущего федерального студенческого кредита, у вас есть другие альтернативные планы погашения. Обратитесь в кредитную службу для получения подробной информации.

Обратитесь в кредитную службу для получения подробной информации.

Если у вас более одного федерального студенческого кредита, вы можете объединить их в один кредит с одним ежемесячным платежом. Этот платеж может быть немного ниже, чем ваши общие ежемесячные платежи по нескольким кредитам.

Плюсы и минусы консолидации

Плюсы

- У вас есть потенциал для более низких ежемесячных платежей.

- Процентная ставка устанавливается на весь срок кредита.

- У вас могут быть гибкие варианты погашения.

- У вас будет один ежемесячный платеж по нескольким кредитам.

Минусы

- Вы можете лишиться части пособий по выписке (аннулированию), если включите Федеральный заем Перкинса в консолидационный заем.

- Если вы продлите период погашения, со временем вы можете платить больше процентов.

- У вас может быть более ранняя дата начала погашения, если вы консолидируетесь в течение льготного периода кредита.

- После завершения консолидации вы не можете отменить ее — первоначальные ссуды больше не существуют, потому что они погашены в результате консолидации.

Узнайте больше о консолидации

Не допускайте дефолта по своим кредитам

Если вы не погасите кредит в соответствии с условиями подписанного вами основного векселя (MPN), вы можете не выполнить свои обязательства по кредиту. По умолчанию возникает, если вы не платите вовремя или если вы не соблюдаете другие условия вашего MPN.

Что произойдет, если вы по умолчанию?

Если вы не выплатите федеральный кредит, правительство может принять против вас серьезные меры. Вы можете:

- Потерять заработную плату и налоговые возмещения, которые будут применены к вашим непогашенным кредитам

- Потерять право на получение помощи на обучение в будущем

- Не иметь возможности получить дом, машину или другой кредит

- Потерять возможности трудоустройства или быть неспособным получить профессиональную лицензию

- Ухудшить свой кредитный рейтинг, когда о вашем кредите сообщается в национальное бюро кредитных историй

Узнайте больше о погашении кредитов

Узнайте больше о погашении кредитов.

Составление планов

Найдите план погашения, который подходит именно вам.

Знайте, сколько вы должны

Посмотрите свою историю займов.

Посмотрите, сколько вы будете платить

Оцените размер ваших платежей по кредиту.

Получите дополнительную информацию о займе денег

Не позволяйте своим долгам тянуть вас вниз. Посетите эти сайты, чтобы узнать больше о потребительском кредите и о том, как разумно занимать.

- Американские консультации по потребительским кредитным кредитам

- Федеральная торговая комиссия

- Национальный фонд кредитных консультаций

- Помощь заем заемщика по студенческим кредитам

Погашение студенческих ссуд

Готовитесь ли вы погасить ссуды для учебы в колледже или для получения степени магистра, эти советы помогут упростить организацию вашей информации и оптимизировать оплату счетов.

Знайте своих кредитных специалистов

У вас могут быть как федеральные, так и частные студенческие ссуды для обучения в бакалавриате и магистратуре.

- Для получения федеральных займов посетите Национальную систему данных о студенческих займах, чтобы узнать, кто является вашим обслуживающим персоналом.

- Для частных кредитов вы можете запросить бесплатный кредитный отчет на сайте annualcreditreport.com , в котором перечислены студенческие кредиты, о которых сообщается агентствам потребительской отчетности. (Большинство сервисных компаний сообщают о своих кредитах в эти агентства по информированию потребителей.)

Обновите свою контактную информацию

Для кредитов Sallie Mae вы можете обновить свою информацию, просто нажав кнопку «Войти» в верхней части страницы, чтобы получить доступ к своей учетной записи и внести изменения.

Зарегистрируйтесь в системе автоматического дебетования, и вы сможете сэкономить деньги на кредите. Когда вы регистрируетесь в автодебете, вы можете выбрать уплату текущей суммы к оплате, которая представляет собой сумму, которую необходимо выплачивать каждый месяц до полной выплаты кредита, или вы можете платить больше каждый месяц, что может помочь снизить Общая стоимость кредита.

Нет штрафа за досрочную оплату или доплату. Каждый месяц мы будем автоматически снимать ваш платеж с авторизованного банковского счета. Если вы совершите дополнительный платеж во время регистрации в автодебете, это не изменит сумму, которую мы снимаем.

Нет штрафа за досрочную оплату или доплату. Каждый месяц мы будем автоматически снимать ваш платеж с авторизованного банковского счета. Если вы совершите дополнительный платеж во время регистрации в автодебете, это не изменит сумму, которую мы снимаем.

Зарегистрировавшись в системе автоматического дебетования, вы можете обеспечить своевременную ежемесячную оплату. Вы также можете претендовать на снижение процентной ставки на 0,25 процентного пункта по соответствующему кредиту (ам). 1 Чтобы зарегистрироваться, вам необходимо вносить платежи по кредиту.

Отправляйте платежи через мобильное приложение Sallie Mae

®

Осуществляйте платежи и управляйте своим студенческим кредитом Sallie Mae со своего телефона iPhone ® или Android (TM) . Узнайте больше о мобильном приложении.

Своевременные платежи могут помочь вашей кредитоспособности и сэкономить деньги

Своевременные платежи по студенческим кредитам могут помочь вам создать и поддерживать хороший кредитный рейтинг и сэкономить дополнительные расходы на пени за просрочку платежа.

Если есть возможность, заплатите немного больше, чтобы снизить общую стоимость кредита.

Это отличный способ сэкономить деньги: если вы платите немного больше требуемых платежей, когда можете, это может снизить общую стоимость кредита.

Позвоните, если у вас возникли проблемы с оплатой

Мы стремимся работать вместе, чтобы вернуть вас на правильный путь. Используйте терпение только в крайнем случае; проценты будут продолжать начисляться на ваши частные студенческие кредиты в течение этого периода. Не ждите. Позвоните нам по телефону 800-472-5543 (800-4-SALLIE).

Внимательно прочтите выписку по счету.

В нем перечислены ваши ежемесячные платежи по студенческому кредиту и остатки. Кроме того, это ваш источник важных сообщений.

Составьте ежемесячный бюджет

Это может помочь вам понять, как ваши выплаты по студенческому кредиту будут соответствовать таким статьям, как ваша зарплата, потенциальные расходы на обучение в аспирантуре и расходы на проживание.