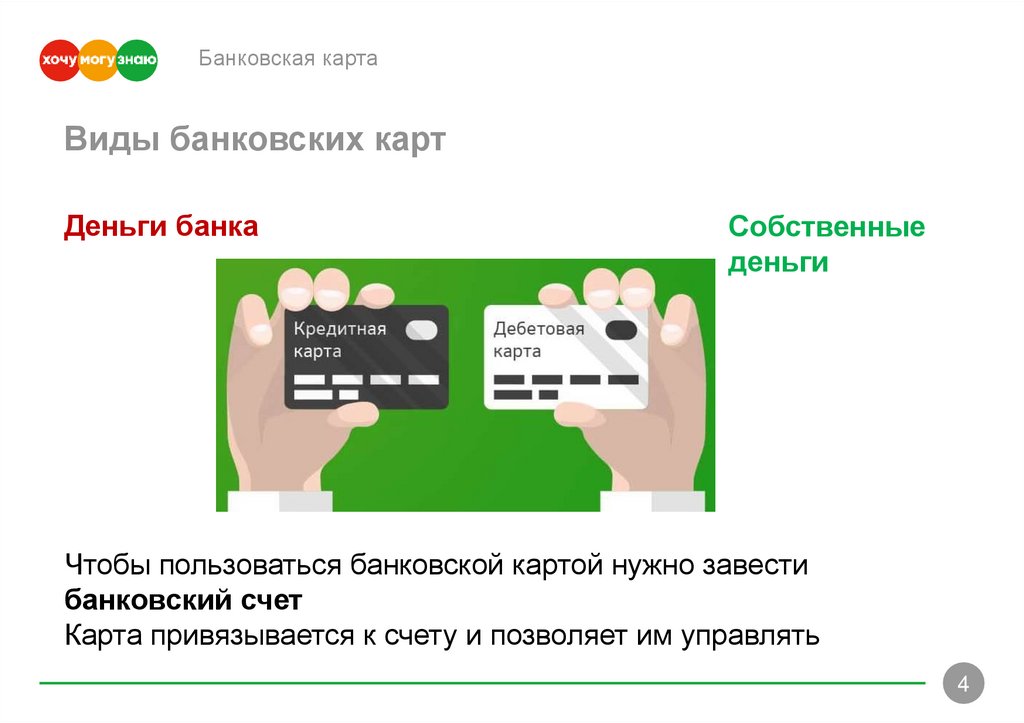

Как правильно пользоваться кредитные карты: Как пользоваться кредитной картой — правила пользования, оплата кредиткой

Содержание

Жизнь взаймы: как извлечь выгоду из кредитной карты

Лайфхак

Жизнь взаймы: как извлечь выгоду из кредитной карты

Никита Гаврилов

4 августа 2021 16:48

Для одних кредитная карта может стать удобным инструментом для оплаты и помощником в трудных ситуациях, для других — «черной дырой», которая будет съедать ваш бюджет. Вместе с автором блога «Храни деньги!» Дмитрием Милославским разобрались, как пользоваться картами с умом.

С помощью кредитной карты вы можете совершать покупки за счет заемных средств, а после — вернуть их банку. В России они пользуются большой популярностью — и хотя за прошлый год выдача кредитных карт упала на 22,6% относительно 2019-го, их количество все равно было внушительным — 7,96 млн штук.

Существует миф, что кредитные карты нужны только людям, которым не хватает собственных денег. Бывает и такое, но чаще ими пользуются как раз те, у кого есть свои средства и они хотят получить дополнительный доход от использования льготного периода кредитования и кешбэка.

Какие бывают опции у кредитных карт

Грейс-период

Кредитные карты от дебетовых отличает наличие грейс-периода (или льготного периода). В это время можно совершать покупки, а проценты за пользование деньгами банка не будут начисляться. До окончания льготного периода вы должны полностью погасить задолженность. Если этого не сделать, то она будет расти за счет повышенной процентной ставки.

Если пользоваться кредитной картой с умом, то она превращается в выгодный финансовый инструмент — по сути, вы получаете беспроцентный потребительский кредит.

Стоимость годового обслуживания

Чаще всего банки берут с клиентов плату за годовое обслуживания карты. Она зависит от кредитного лимита и количества привилегий — чем их больше, тем карта дороже. Цена кредитных карт более высокая, чем у дебетовых — в среднем, на 20%, но они окупаются щедрыми бонусными программами.

Процентная ставка

Возвращать деньги следует до окончания льготного периода. В противном случае банк оштрафует за просрочку платежей и начислит проценты на вашу задолженность. Этого стоит бояться: процентные ставки у кредитных карт выше, чем по потребительским кредитам — 20-30% годовых.

Этого стоит бояться: процентные ставки у кредитных карт выше, чем по потребительским кредитам — 20-30% годовых.

Комиссии за переводы и снятие

Некоторые операции по кредитной карте могут облагаться комиссиями — например, перевод денег со счета на счет или снятие наличных денег.

Кредитный лимит

У каждой кредитной карты есть свой порог для снятия денег. Это количество денег, которое вы можете потратить в течение льготного периода, но обязаны вернуть их в полном размере до его окончания. После внесения всей суммы кредитный лимит полностью восстанавливается.

Кешбэк

Как правило, бонусные программы по кредитным картам предлагают больше возможностей, чем по дебетовым. Это могут быть и начисление миль, и возврат баллами за покупки в определенных местах — в среднем, кешбэк может составлять от 0,5 до 5%.

Как выбрать кредитную карту

Для тех, кто хочет рефинансировать задолженность

Чаще всего банки берут дополнительную комиссию за вывод денег с кредитных карт. Но бывают карты, для которых это не требуется, — они подойдут для рефинансирования задолженности и закрытия других кредитов.

Но бывают карты, для которых это не требуется, — они подойдут для рефинансирования задолженности и закрытия других кредитов.

Для тех, кто часто совершает покупки

В этом случае подойдут карты с длинным грейс-периодом — более 100 дней. С ними удобно совершать большие покупки — например, дорогостоящей техники или путешествий. Можно сказать, что вы получаете краткосрочный потребительский кредит, но при условии соблюдения льготного периода он будет бесплатным и возобновляемым.

Для тех, кто много тратит и хочет зарабатывать на этом

Вам будут полезны кредитные карты с кешбэком — размер и его условия зависят от предложения банков. Как правило, у таких карт короче льготный период, но при этом они больше других подходят для повседневных покупок.

Как правильно пользоваться кредитной картой

Узнайте об условиях обслуживания

Узнайте об условиях обслуживания по вашей кредитной карте — обратите внимание на размер процентной ставки и кредитного лимита и сроки для списания процентов. А еще изучите, не подключены ли к карте какие‑то дополнительные услуги (например, страховка), и при необходимости отключите их.

А еще изучите, не подключены ли к карте какие‑то дополнительные услуги (например, страховка), и при необходимости отключите их.

Вовремя вносите платежи

Старайтесь не допускать просрочек платежей и поэтому всегда погашайте задолженность по кредитной карте до окончания льготного периода. Так вы не только застрахуете себя от возможных штрафов, но и сохраните хорошую кредитную историю — возможно, в будущем вы захотите взять более крупный кредит, и тогда банк сможет его одобрить.

Пользуйтесь картой тогда, когда это необходимо

Кредитные карты не предназначены для повседневных трат. К этому инструменту нужно относиться как к «финансовому спасательному кругу» — использовать его в тех ситуациях, когда это действительно необходимо. Например, в случае неожиданной поломки техники или дорогого лечения.

Ищите выгодные предложения

Кредитная карта может стать выгодным инструментом и позволит вам еще экономить на покупках. Изучите, как работает бонусная программа: например, у одних карт будет возвращаться одинаковый процент со всех покупок, у других — только за категории с повышенным кешбэком.

расскажите друзьям

Как правильно пользоваться кредитной картой

Кредитная карта — удобный финансовый инструмент, который выручит во многих ситуациях — например, если предстоят важные траты, а свободных средств под рукой нет.

В отличие от дебетовой карты, деньги на кредитке принадлежат банку. Это значит, что потраченную сумму нужно вернуть в течение определенного времени — льготного периода. Вернуть долг можно и позже, но тогда банк будет начислять вам проценты. Зная основные правила пользования кредитной картой, вы не только избежите переплат, но и сможете получать дополнительную выгоду — например, благодаря cashback и скидкам в магазинах-партнерах.

Рассказываем, как не платить проценты и выгодно использовать привилегии от банка.

Как пользоваться кредитной картой

Погашайте задолженность до конца льготного периода

Практически все современные кредитки имеют льготный или беспроцентный период, в течение которого можно бесплатно пользоваться средствами банка. Погашение задолженности до его окончания — одно из главных условий пользования кредитной картой. Своевременно вносите платежи, и банк не начислит вам проценты!

Погашение задолженности до его окончания — одно из главных условий пользования кредитной картой. Своевременно вносите платежи, и банк не начислит вам проценты!

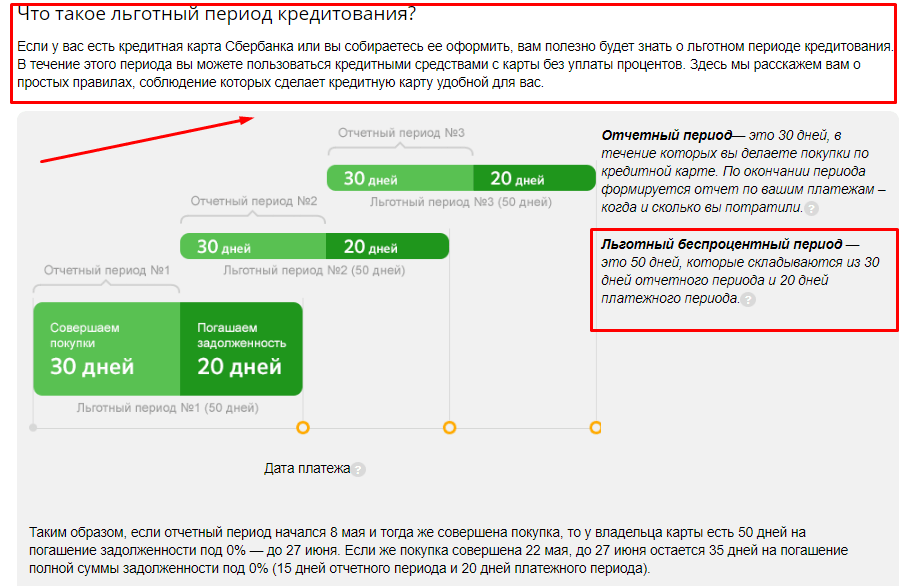

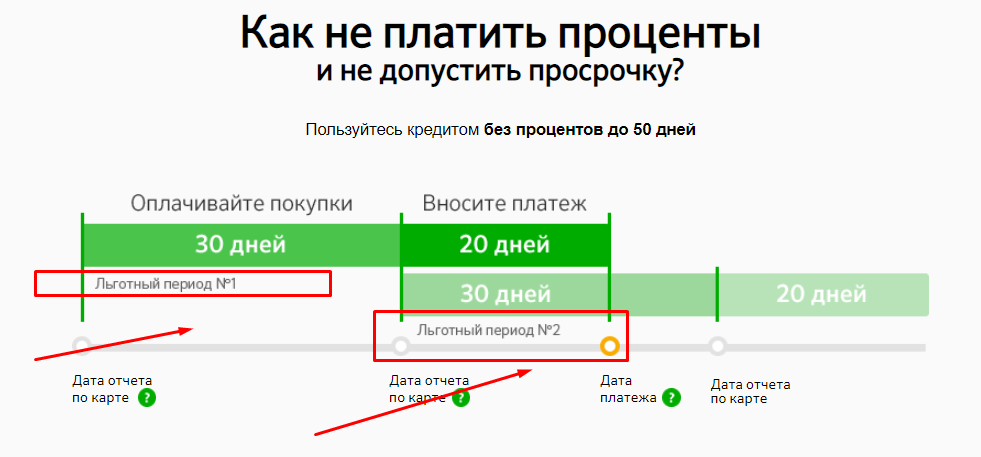

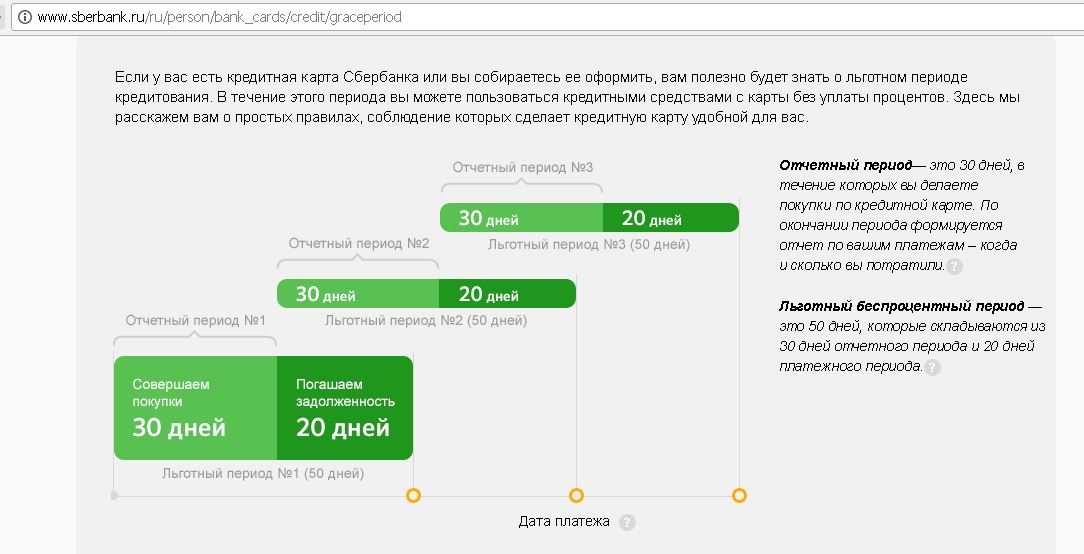

Чтобы не пропустить дату окончания льготного периода, необходимо понимать, как он работает.

Приведем наглядный пример:

У кредитной карты «Мир» льготный период составляет до 55 дней, который начинается в один и тот же день месяца, т.е. он привязан не к дате первой покупки, а к дате оформления карты.

13 февраля клиент Банка Русский Стандарт оформил кредитную карту «Мир», а 18 февраля оплатил первую покупку. На погашение задолженности без процентов у него остается не 55 дней, а 50, так как льготный период отсчитывается с 13 числа.

Чтобы правильно пользоваться льготным периодом кредитной карты, нужно запомнить несколько простых правил:

- Следить за датой окончания льготного периода — ее легко посмотреть в мобильном банке RSB Mobile или интернет-банке RSB Online. Кроме того, каждый месяц мы присылаем счет-выписку по карте, в которой также указана эта дата.

- По возможности переносить покупки на более выгодную дату. Если льготный период начинается 13-ого числа, не стоит совершать покупки 12-ого — лучше подождать 1 день, и льготный период будет намного дольше.

Подключайте рассрочку

Рассрочка — еще один удобный способ избежать процентов по кредитной карте. В отличие от льготного периода, она позволяет не платить проценты вплоть до 24-х месяцев, причем в Банке Русский Стандарт ее можно оформить не только на покупки, но и на снятие наличных. Сумма при этом делится на равные платежи, которые нужно вносить ежемесячно в течение выбранного срока.

Вот как работает рассрочка на примере кредитной карты «Мир»:

Совершайте покупки в любых магазинах и снимайте наличные в любых банкоматах

Одно из главных достоинств карты «Мир» — возможность подключать рассрочку на любые покупки и снятие наличных в любых банкоматах на территории РФ.

Оформить рассрочку на покупки можно в магазинах-партнерах на срок до 12-ти месяцев — эта опция бесплатна.

Платное подключение доступно в любых других магазинах и на срок до 24-х месяцев.

Подключайте рассрочку до конца льготного периода

Чтобы воспользоваться услугой, подключите ее до окончания льготного периода. Это можно сделать в мобильном приложении, интернет-банке или по телефону.

Не ограничивайте себя в покупках

Вы можете переводить в рассрочку неограниченное количество покупок в рамках кредитного лимита по карте «Мир» — до 300 000 ₽.

Используйте cashback

Кредитная карта с cashback может быть очень выгодной, если правильно ей пользоваться. Например, с картой «Мир» вы можете получать cashback в рублях по акциям от платежной системы, и в баллах — по нашей программе лояльности RS Cashback.

Чтобы совершать покупки с максимальной выгодой, следуйте этим несложным правилам:

- Следите за предложениями партнеров.

Магазины-партнеры Банка Русский Стандарт предлагают повышенный cashback до 25% на самые разные товары и услуги. Перед покупкой ознакомьтесь со списком партнеров и их условиями и выберите подходящий вариант. - Выбирайте лучшие категории.

Каждые три месяца мы предлагаем выбрать несколько категорий, за покупки в которых даем повышенный cashback. Например, у карты «Мир» он составляет 5%. Чем больше покупок в выбранных категориях, тем больше выгоды. - Чаще расплачивайтесь картой.

Чтобы получить cashback, необходимо потратить не меньше 5000 ₽ за бонусный период. Следите за суммой покупок, чтобы всегда оставаться в плюсе.

Перед покупкой ознакомьтесь со списком партнеров и их условиями и выберите подходящий вариант.

Перед покупкой ознакомьтесь со списком партнеров и их условиями и выберите подходящий вариант.

Путешествуйте на особых условиях

Бронируйте отели, покупайте авиа- и железнодорожные билеты на Туристическом портале travel.rsb.ru и получайте повышенные бонусы при оплате кредитной картой Банка Русский Стандарт.

Кредитная карта «Мир»

0%

Беспроцентная рассрочка до 24-х месяцев

Совершайте покупки по карте, переводите их в рассрочку и не платите проценты:

- до 12 месяцев без комиссии у партнеров,

- до 24 месяцев на покупки и снятие наличных с комиссией за оформление.

До 25%

Cashback и скидки у партнеров банка

Предложения с максимальной выгодой в более чем 200 магазинах-партнерах.

0 ₽

Обслуживание карты

- Плата не взимается при сумме покупок от 15 000 ₽ в месяц за счет кредитных и собственных средств, при меньшей — 99 ₽ в месяц.

3 шага к получению карты «Мир»

Шаг 1. Заполните анкету

Оставьте заявку на сайте, по телефону или в ближайшем офисе банка.

Шаг 2. Дождитесь решения

Сотрудник банка свяжется с вами сразу же после одобрения заявки.

Шаг 3. Получите карту

Заберите карту в офисе банка или закажите бесплатную доставку курьером.

Оформить карту

Требования к заемщику

- Российское гражданство.

- Возраст от 21 до 70 лет.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Необходимые документы

- Паспорт РФ.

- Второй документ на выбор: СНИЛС, загранпаспорт, водительское или пенсионное удостоверение, карта «Мир» другого банка.

Как пользоваться кредитной картой

Получение кредитной карты имеет свои преимущества. Кредитные карты удобны для совершения покупок, а некоторые даже предлагают вознаграждение за ваши траты. Более того, кредитная карта может быть полезным инструментом для создания положительной кредитной истории. Если вы ищете свою первую кредитную карту, важно понимать, как они работают и как использовать их в своих интересах.

Key Takeaways

- Кредитные карты могут быть полезным способом создать или восстановить вашу кредитную историю.

- В отличие от дебетовых карт, которые привязаны к банковскому счету, кредитные карты — это, по сути, способ занять деньги на короткий срок, которые вы затем возвращаете.

- Понимание того, как работают льготные периоды и процентные платежи, важно для управления затратами на использование кредита.

- На ваш кредитный рейтинг может повлиять — хорошо это или плохо — то, как вы используете свою кредитную карту.

Как работают кредитные карты

Кредитная карта позволяет совершать покупки и оплачивать их позже. В этом смысле это похоже на краткосрочный кредит.

Когда вы используете кредитную карту для совершения покупки, вы фактически используете деньги компании кредитной карты. Затем вы возвращаете эти деньги компании-эмитенту кредитных карт с процентами или без них, в зависимости от времени платежа.

Компания, выпускающая вашу кредитную карту, предоставляет вам кредитный лимит, на который вы можете совершать покупки. Этот лимит будет основываться на таких вещах, как ваш кредитный рейтинг, доход и история счета. Когда вы списываете покупки со своей карты, ваш доступный кредит уменьшается. Совершая платежи на свой баланс, вы снова освобождаете доступный кредит. Компания, выпускающая вашу кредитную карту, каждый месяц отправляет вам отчет с подробным описанием всей вашей деятельности, вашего баланса, минимального платежа и даты платежа.

Чтение выписки по кредитной карте

Каждый месяц вы будете получать выписку, показывающую активность вашей учетной записи. Это заявление включает в себя:

- Общий баланс вашей карты

- Доступный кредитный лимит

- Покупки, совершенные вами в течение цикла выставления счетов

- Минимальный платеж

- Срок платежа

Минимальный платеж — это наименьшая сумма, которую вы должны заплатить за этот месяц. Но всегда лучше заплатить больше минимума, если можете.

В выписке по карте также будет указано, во сколько вам обойдется погашение остатка с течением времени с процентами. Вы можете избежать начисления процентов на остаток по кредитной карте, полностью оплатив свой счет в течение льготного периода. Льготный период кредитной карты — это установленный период времени, обычно от 20 до 30 дней, в течение которого вы должны оплатить недавние покупки, прежде чем начнут начисляться проценты.

Если вы не платите полностью, начинают начисляться проценты. Сумма процентов, которые вы платите, определяется годовой процентной ставкой вашей карты (APR). Годовая процентная ставка отражает процентную ставку по карте, а также любые сборы, взимаемые с карты, в годовом исчислении в процентах.

Сумма процентов, которые вы платите, определяется годовой процентной ставкой вашей карты (APR). Годовая процентная ставка отражает процентную ставку по карте, а также любые сборы, взимаемые с карты, в годовом исчислении в процентах.

Совет

Кредитные карты могут иметь более одного APR. Например, на вашей карте может быть один APR для покупок, другой для перевода баланса и еще один для выдачи наличных. Некоторые карты также предлагают рекламные APR, которые применяются к покупкам и/или переводам остатка в течение ограниченного периода времени после открытия карточного счета.

Как пользоваться кредитной картой

Кредитные карты просты в использовании. Например, если вы идете в магазин, вам может быть предложено вставить карту в устройство для чтения чипов или провести ею на кассе. Вы также можете добавить свою карту в приложения цифрового кошелька для бесконтактных платежей в магазинах. При совершении покупок в Интернете с помощью кредитной карты необходимо ввести информацию о карте, в том числе:

- Номер вашей карты

- Срок годности

- Защитный код CVV вашей карты, который обычно указан на обратной стороне

Когда вы используете свою карту для совершения покупки, продавец, компания-эмитент кредитной карты и сеть карт (например, Visa или Mastercard) координируют свои действия для авторизации и обработки платежа. Все это делается в электронном виде и практически мгновенно.

Все это делается в электронном виде и практически мгновенно.

Также важно использовать вашу кредитную карту таким образом, чтобы повысить ваш кредитный рейтинг, не тратя при этом больше, чем необходимо, с точки зрения процентов и комиссий. Например:

1. Своевременно оплачивайте счета

Кредитные баллы основаны на множестве факторов, но ваша история платежей является наиболее важным из них. Своевременная оплата счетов может улучшить вашу кредитную историю, в то время как просроченные или пропущенные платежи могут серьезно ее повредить. Итак, первый совет о том, как использовать кредитную карту, заключается в том, чтобы убедиться, что вы делаете платежи в установленный срок или до него каждый месяц.

Совет

Вы можете запланировать автоматические платежи со своего банковского счета или настроить напоминания о сроках оплаты через счет кредитной карты, чтобы свести к минимуму риск несвоевременной оплаты.

2. Знайте, как рассчитываются проценты по вашей карте

Процентные платежи могут сделать все, что вы покупаете с помощью вашей карты, более дорогим, если вы переносите остаток из месяца в месяц. Когда вы открываете счет кредитной карты, убедитесь, что вы понимаете, что такое APR и как проценты начисляются на покупки.

Когда вы открываете счет кредитной карты, убедитесь, что вы понимаете, что такое APR и как проценты начисляются на покупки.

Помните, что в течение льготного периода вы можете беспроцентно оплачивать покупки. Кроме того, имейте в виду, что если у вас есть остатки с разными процентными ставками, ваши платежи могут применяться по-разному. Например, скажем, у вас есть один баланс по рекламной 0% годовых, а другой по обычной покупке. Все, что вы платите сверх минимума, будет сначала применено к балансу с самой высокой годовой процентной ставкой.

Примечание

Карты со специальными предложениями могут взимать 0% процентов за покупки и/или переводы остатка, но эти ставки не действуют вечно. Любой оставшийся баланс, который вы должны после окончания рекламного периода, будет облагаться обычной годовой процентной ставкой карты.

3. Следите за комиссией по кредитной карте

Кредитные карты могут взимать многочисленные комиссии, которые также увеличивают стоимость их использования. Вот некоторые из наиболее распространенных сборов, с которыми вы можете столкнуться:

Вот некоторые из наиболее распространенных сборов, с которыми вы можете столкнуться:

- Годовые сборы

- Сборы за иностранные операции

- Плата за перевод баланса

- Плата за выдачу наличных

- Плата за просрочку платежа

- Комиссия за возврат платежа

Все эти сборы, а также годовая процентная ставка по карте должны быть указаны в соглашении о карте. Вы также можете найти их в Интернете, прежде чем подать заявку. Если вы рассматриваете карту с годовой оплатой, сравните ее с любой ценностью, которую карта может предложить через программу вознаграждений или другие преимущества. Многие карты доступны без ежегодных сборов.

Точно так же, если вы планируете проводить время за границей, вы можете выбрать карту, которая не взимает комиссию за иностранные транзакции.

4. Следите за балансом

После вашей платежной истории вторым наиболее важным фактором, влияющим на ваш кредитный рейтинг, является коэффициент использования кредита. Он измеряет, сколько из вашего доступного кредита вы используете в любой момент времени. Как правило, лучше держать баланс карты на низком уровне по сравнению с кредитным лимитом. Максимальное использование ваших кредитных карт может привести к падению вашего кредитного рейтинга, а также послать сигнал кредиторам о том, что вы можете быть заемщиком с более высоким риском.

Он измеряет, сколько из вашего доступного кредита вы используете в любой момент времени. Как правило, лучше держать баланс карты на низком уровне по сравнению с кредитным лимитом. Максимальное использование ваших кредитных карт может привести к падению вашего кредитного рейтинга, а также послать сигнал кредиторам о том, что вы можете быть заемщиком с более высоким риском.

Совет

Распространенный миф о кредитных картах состоит в том, что наличие баланса улучшит ваш кредитный рейтинг. Наоборот, наличие баланса потенциально может повредить вашему счету, если это означает, что вы используете больше доступного кредита. Вы можете помочь своему счету — и в то же время сэкономить деньги — взимая не больше, чем вы можете позволить себе платить в полном объеме каждый месяц.

Итог

Кредитные карты (даже обеспеченные кредитные карты) могут помочь вам создать кредит, но они также могут работать против вас, если вы используете их неправильно. При сравнении карт убедитесь, что вы понимаете, сколько вы будете платить в виде процентов и сборов, а также какую выгоду вы получите от любых вознаграждений и других преимуществ карты. После того, как вы начнете использовать кредитную карту, периодически проверяйте бесплатные кредитные отчеты, чтобы убедиться, что сведения о вашей учетной записи указаны правильно. Это также может быть хорошим способом обнаружить потенциальное мошенничество или кражу личных данных, если ваша карта когда-либо будет потеряна или украдена.

После того, как вы начнете использовать кредитную карту, периодически проверяйте бесплатные кредитные отчеты, чтобы убедиться, что сведения о вашей учетной записи указаны правильно. Это также может быть хорошим способом обнаружить потенциальное мошенничество или кражу личных данных, если ваша карта когда-либо будет потеряна или украдена.

Простое руководство по кредитным картам

При правильном использовании кредитная карта является безопасным и гибким способом оплаты и может быть хорошим способом распределения стоимости крупных покупок. Но если вы делаете только минимальные платежи или накапливаете счет, который не можете оплатить, кредитные карты могут быть дорогостоящими и могут привести к спирали долга.

Что в этом руководстве

Как работает кредитная карта?

Что нужно знать о кредитных картах

Кредитная карта для меня?

Плюсы кредитных карт

Минусы кредитных карт

Сборы и сборы

Как работает кредитная карта?

Кредитная карта позволяет вам тратить деньги до заранее установленного лимита. Вы будете получать счет за то, что вы потратили каждый месяц.

Вы будете получать счет за то, что вы потратили каждый месяц.

Важно каждый месяц стараться полностью погашать остаток. Но вам нужно будет выплатить хотя бы минимальную сумму.

Минимум устанавливается поставщиком вашей кредитной карты, но должен составлять не менее 1% от непогашенного остатка плюс проценты, любые платежи по умолчанию и годовой сбор (если таковой имеется). В большинстве случаев это будет от 3 до 5%. Он также может быть установлен как цифра в фунтах не менее 5 фунтов стерлингов.

Если вы полностью оплатите счет, вы не будете платить проценты за то, что вы заняли, если вы не использовали свою кредитную карту для снятия наличных.

Если вы не оплатите счет полностью, с вас будут начислены проценты, которые обычно начисляются задним числом на дату покупки

Наверх

Что нужно знать о кредитных картах

Прежде чем подавать заявку на получение и использование кредитной карты, необходимо помнить о некоторых важных моментах:

- Поставщик кредитной карты проведет жесткую проверку кредитоспособности при подаче заявления. Это будет включать проверку вашего кредитного файла. Если у вас хороший кредитный рейтинг, это повысит ваши шансы на успешную заявку на кредит. Это также может дать вам доступ к картам с самыми низкими процентными ставками и / или рекламными предложениями. Жесткая проверка кредитоспособности появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг.

- Некоторые кредитные компании проводят предварительную проверку перед подачей заявки. Этот тип кредитного запроса не повлияет на ваш кредитный рейтинг и не будет отображаться в вашем кредитном отчете. Это дает представление о том, будет ли ваша кредитная заявка успешной.

Это будет включать проверку вашего кредитного файла. Если у вас хороший кредитный рейтинг, это повысит ваши шансы на успешную заявку на кредит. Это также может дать вам доступ к картам с самыми низкими процентными ставками и / или рекламными предложениями. Жесткая проверка кредитоспособности появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг.

Это будет включать проверку вашего кредитного файла. Если у вас хороший кредитный рейтинг, это повысит ваши шансы на успешную заявку на кредит. Это также может дать вам доступ к картам с самыми низкими процентными ставками и / или рекламными предложениями. Жесткая проверка кредитоспособности появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг.- Если ваша заявка будет принята, поставщик карты предоставит вам согласованный кредитный лимит. Это максимальная сумма, которую вы можете потратить по карте, и она может составлять от нескольких сотен до нескольких тысяч фунтов стерлингов.

- Вам необходимо вносить хотя бы минимальный платеж каждый месяц, даже в течение беспроцентного периода. Вы можете оплатить счет несколькими способами, которые будут указаны в вашем счете. Если вы беспокоитесь о том, что забудете заплатить, вы можете настроить прямой дебет. Это при условии, что вы можете рассчитывать на достаточное количество денег, поступающих на ваш банковский счет в одно и то же число каждый месяц. Это будет означать, что вы не пропустите платеж, что может привести к нежелательным платежам и потере любой начальной ставки. Отсутствующие или просроченные платежи также могут повредить вашему кредитному рейтингу.

- Кредитные карты не подходят для снятия наличных из-за комиссий. Если вы снимаете наличные со своей кредитной карты, с вас обычно будет взиматься комиссия плюс проценты (по более высокой ставке) ежедневно со дня, когда вы берете наличные.

- Чтобы подать заявку на получение кредитной карты, вам должно быть не менее 18 лет. Для некоторых карт минимальный возраст составляет 21 год.

Вы можете оплатить счет несколькими способами, которые будут указаны в вашем счете. Если вы беспокоитесь о том, что забудете заплатить, вы можете настроить прямой дебет. Это при условии, что вы можете рассчитывать на достаточное количество денег, поступающих на ваш банковский счет в одно и то же число каждый месяц. Это будет означать, что вы не пропустите платеж, что может привести к нежелательным платежам и потере любой начальной ставки. Отсутствующие или просроченные платежи также могут повредить вашему кредитному рейтингу.

Вы можете оплатить счет несколькими способами, которые будут указаны в вашем счете. Если вы беспокоитесь о том, что забудете заплатить, вы можете настроить прямой дебет. Это при условии, что вы можете рассчитывать на достаточное количество денег, поступающих на ваш банковский счет в одно и то же число каждый месяц. Это будет означать, что вы не пропустите платеж, что может привести к нежелательным платежам и потере любой начальной ставки. Отсутствующие или просроченные платежи также могут повредить вашему кредитному рейтингу.Наверх

Кредитная карта для меня?

Если вам уже трудно распоряжаться своими деньгами или вы думаете, что у вас может возникнуть соблазн перерасходовать средства, важно избегать получения кредитной карты.

Уверены ли вы в том, что сможете управлять своими расходами и ежемесячно пополнять баланс? Тогда кредитная карта может быть хорошим способом купить то, что вам нужно сейчас, и платить за это каждый месяц.

Наверх

Плюсы кредитных карт

- Легко носить с собой, легко использовать — кредитные карты принимаются в большем количестве мест, чем платежные карты и карты предоплаты.

- Безопаснее наличных. Если ваша карта потеряна или украдена, просто позвоните в свой банк и отмените ее. Если он украден и использован мошенническим путем, у вас гораздо больше шансов вернуть деньги.

- Может быть более дешевым способом взять кредит — если вы ежемесячно полностью погашаете непогашенный остаток, вы не будете платить проценты. Однако некоторые карты предлагают первоначальный беспроцентный период на покупки. Но важно знать, когда заканчивается ваш беспроцентный период и не засчитываются ли какие-либо траты в этот период.

- Вы защищены — с кредитными картами вы защищены для большинства покупок на сумму от 100 до 30 000 фунтов стерлингов в соответствии с так называемым Разделом 75. Поэтому, если вы бронируете отпуск, а поставщик прекращает свою деятельность, компания-эмитент карты должна покрыть расходы. стоимость, даже если вы заплатили только первоначальный депозит картой. Вы также можете быть защищены при покупках по схеме «возврата», если раздел 75 не применяется, но возвратный платеж не является законным правом (в отличие от раздела 75).

- Бесплатные – часто предоставляются с кредитными картами, например, авиамили, бонусные баллы и кэшбэк. Но важно никогда не выбирать кредитную карту только из-за дополнительных преимуществ.

- Может помочь вашему кредитному рейтингу. Соблюдение кредитного лимита и ежемесячное погашение остатка по кредитной карте в полном объеме могут улучшить ваш кредитный рейтинг. Но отсутствие даже одного платежа повредит вашей кредитной истории. Поэтому важно, чтобы вы не пропускали платежи

Поэтому важно, чтобы вы не пропускали платежи

Поэтому важно, чтобы вы не пропускали платежи Наверх

Минусы кредитных карт

- Платежи с высокими процентами — если вы не погашаете свой баланс в конце каждого месяца (и вы не находитесь на нулевой сделке), вам придется платить проценты по непогашенному остатку. Это может быть намного больше, чем другие формы заимствования.

- Остерегайтесь долговой спирали – пропустите хотя бы один платеж, и проценты начнут накапливаться. Если вы не погасите причитающееся каждый месяц, вы можете быстро залезть в долги, особенно если вы продолжите тратить деньги по своей карте.

- Может повредить ваш кредитный рейтинг — если вы пропустите платеж или превысите свой кредитный лимит, вы можете серьезно повредить свой кредитный рейтинг. Это может повлиять на вашу способность занимать деньги в будущем.

- Дополнительные сборы. Помимо процентов, вы можете столкнуться с необходимостью уплаты дополнительных сборов или штрафов за превышение кредитного лимита или просрочку платежа. Обычно вам придется платить более высокую процентную ставку за снятие наличных, а некоторые кредитные карты также могут взимать ежегодную или ежемесячную плату.

- Депозиты и предварительная авторизация могут сократить ваш кредитный лимит — в некоторых местах, например в отелях или фирмах по аренде автомобилей, ваша кредитная карта может использоваться для предварительной авторизации. Это сделано для того, чтобы они могли взимать с вас плату, если вы используете такие вещи, как мини-бар, и не платите за него. Они приостановят часть вашего кредитного лимита — скажем, 500 фунтов стерлингов — и пока он действует, эта сумма кредита будет вам недоступна. Даже после того, как они отменят удержание, может потребоваться несколько дней ожидания, пока ваш кредитный лимит не вернется к норме.

- Дорого для использования за границей – это очень зависит от карты. Некоторые предназначены для путешественников; другие более дорогие, когда речь идет о сборах и других сборах. Это зависит от того, используете ли вы карту для покупок или снятия наличных. Присмотритесь к ценам, чтобы найти лучшие прейскуранты для использования за границей.

Обычно вам придется платить более высокую процентную ставку за снятие наличных, а некоторые кредитные карты также могут взимать ежегодную или ежемесячную плату.

Обычно вам придется платить более высокую процентную ставку за снятие наличных, а некоторые кредитные карты также могут взимать ежегодную или ежемесячную плату. Присмотритесь к ценам, чтобы найти лучшие прейскуранты для использования за границей.

Присмотритесь к ценам, чтобы найти лучшие прейскуранты для использования за границей.Наверх

Сборы и сборы

Будьте осторожны при использовании кредитной карты. Есть все виды способов, которыми вы можете понести расходы.

Следите за процентными ставками

Если вы не погасите остаток по кредитной карте в полном объеме в конце месяца, вы будете платить проценты на весь остаток. Это если вы не находитесь в вводном периоде 0%.

Как новый клиент, вы можете получить начальный тариф при первом получении карты. Но проверьте, распространяется ли это на покупки, переводы баланса или и то, и другое. Помните, что это не распространяется на снятие наличных.

Кроме того, проверьте процентную ставку по окончании вводного периода и убедитесь, что вы полностью погасили кредит до этого, если сможете.

Комиссия за перевод на другую карту

Если вы переводите остаток с другой карты, с вас обычно взимается комиссия, часто около 2-4% от суммы перевода.

Вам нужно решить, стоит ли платить эту сумму, чтобы воспользоваться более низкой процентной ставкой по карте, на которую вы переводите деньги.

Просроченные платежи наносят ущерб вашему кредитному рейтингу

Если вы произведете платеж после истечения месячного срока, указанного в выписке, вам придется заплатить штраф за просрочку платежа.

Любая 0% или другая начальная ставка также может быть снята. Кроме того, другие компании увидят, что вы просрочили оплату, что является частью вашей кредитной истории.

Это может отрицательно сказаться на будущих кредитных заявках, таких как ипотека или автокредит.

Минимальные платежи по кредитным картам могут выйти из-под контроля

Всегда стремитесь вернуть как можно больше. Если вы сделаете только минимальный платеж, вам потребуется много времени, чтобы погасить свой долг, и в конечном итоге вы заплатите намного больше, чем взяли взаймы.

Если вы сделаете только минимальный платеж, вам потребуется много времени, чтобы погасить свой долг, и в конечном итоге вы заплатите намного больше, чем взяли взаймы.

Например, если у вас был остаток на счете в 1000 фунтов стерлингов, с вас взимается 22% годовых и вы больше не используете карту:

30 фунтов стерлингов | 474 фунта стерлингов | 1474 фунтов стерлингов | 4 года и 2 месяца |

100 фунтов стерлингов | 104 фунта стерлингов | 1104 фунтов стерлингов | 12 месяцев |

Платя каждый месяц на 70 фунтов больше, вы заплатите на 370 фунтов меньше и погасите свой долг на три года и два месяца раньше.

Если вы чувствуете, что не в состоянии управлять своими платежами, или с вами связался поставщик карты, вам может быть оказана помощь.

Поставщики кредитных карт обязаны связываться и поощрять людей, которые внесли очень низкие или минимальные платежи по своим кредитным картам за последние 18 месяцев. Это когда вы заплатили больше процентов, сборов и сборов, чем то, что вы вернули, чтобы уменьшить остаток на вашей кредитной карте.

Кредиторы должны предлагать более высокие доступные выплаты. Если вы не ответите или проигнорируете проблему, и ситуация будет сохраняться более 36 месяцев, это может привести к приостановке действия вашей учетной записи.

Снятие наличных стоит денег

Кредитные и дебетовые карты работают в банкоматах по-разному.

При использовании дебетовой карты комиссия не взимается, если только вы не используете частный банкомат. Если взимается комиссия, вам сообщат, сколько с вас будет взиматься, прежде чем вы возьмете деньги.

При использовании кредитных карт поставщик карты будет взимать с вас минимальную сумму или процент от суммы снятия наличных, если вы берете деньги в банкомате любого типа.

Вам могут не сказать об этом, пока вы не возьмете деньги. Ваш поставщик карты также сразу же начнет взимать проценты с вас, даже если вы оплатите все до истечения срока оплаты счета.

То же самое относится к другим транзакциям, которые считаются наличными, например, использование кредитной карты для покупки иностранной валюты или подарочных карт, а также для транзакций, связанных с азартными играми.

Лучше не снимать наличные с кредитной карты.

Проверка кредитной карты идет с комиссией

Чек кредитной карты похож на обычный чек, но деньги идут на счет вашей кредитной карты, а не списываются с вашего банковского счета.

Они дороги в использовании, и лучше их избегать. Они рассматриваются как снятие наличных, поэтому процентная ставка выше, а также дополнительные сборы.