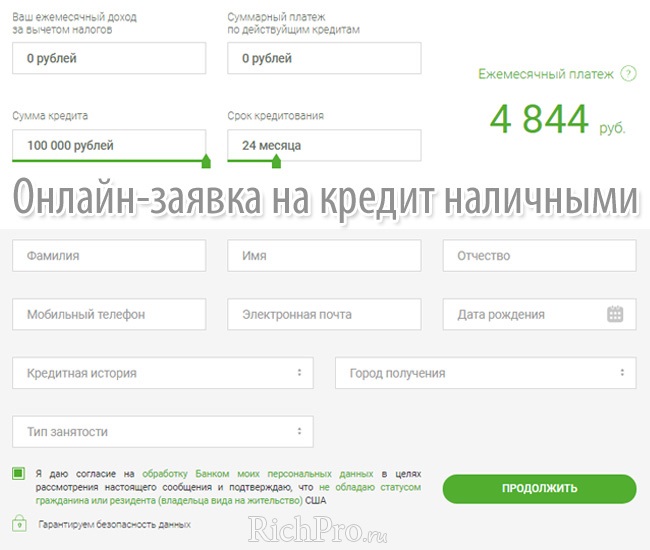

Как сделать заявку на кредит: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

Упрощенный контрольный список для подачи заявок — BMO Harris

Подача заявки на получение кредита — это большой шаг, но он не должен вызывать стресса. Мы поможем вам понять весь процесс подачи заявки, чтобы вы знали, что вам нужно и чего ожидать.

Обновлено 25 сентября 2020 г.

4 мин. читать

Когда возникают крупные расходы — например, вы планируете вернуться в школу, купить машину или отремонтировать дом — вы можете обратиться за финансовой помощью, чтобы покрыть расходы, подав заявку на получение ссуды или кредитной линии. Таким образом, вы не застрянете в попытках оплатить свои регулярные платежи, такие как ипотека или арендная плата и другие ежемесячные счета.

Получение ссуды или кредитной линии может быть разумным шагом, который поможет вам оплачивать крупные покупки и при этом управлять всеми другими расходами, особенно в таких городах с высокой стоимостью жизни, как Чикаго.

Чтобы помочь вам в процессе подачи заявки, мы собрали все, что вам нужно знать, прежде чем подавать заявку на кредит или кредитную линию.

С кем ты будешь работать?

Когда вы подаете заявку на получение кредита, вы считаетесь «заемщиком». Как заемщик, вы обычно получаете кредит от кредитора, которым обычно является финансовое учреждение, такое как банк.

Вы будете работать с профессионалом в своем финансовом учреждении, который поможет вам пройти весь процесс получения кредита, от начала до конца. Они будут работать с вами, чтобы понять, почему вам нужен кредит, сколько вы можете себе позволить, и они помогут вам принять решение, которое наилучшим образом соответствует вашим потребностям.

Как подготовиться к получению кредита

Когда вы подаете заявку на кредит, вы будете работать с кредитором по вашему выбору, чтобы завершить процесс. Независимо от того, какой тип финансирования вам нужен, вот некоторые вещи, которые вы должны сделать, прежде чем получить кредит.

Шаг 1. Проведите исследование и задайте правильные вопросы

Прежде чем ставить подпись на пунктирной линии, вам необходимо провести исследование. Поговорите со своим кредитором и убедитесь, что вы знаете стоимость, ставку, условия кредита, который вы рассматриваете.

Вот несколько вопросов, которые следует задать перед подачей заявления на получение кредита:

- Какие варианты кредита или кредитной линии доступны?

- Какая процентная ставка?

- Какие сборы с меня будут взиматься, если таковые имеются?

- Какие условия погашения доступны?

- Какой залог необходим (дом, машина и т.д.)?

- Какой тип кредитной истории необходим для подтверждения?

- Кто может мне помочь, если у меня возникнут вопросы?

Шаг 2. Проверьте свой кредит

Когда вы выбираете кредит или кредитную линию, вы хотите получить наилучшую возможную процентную ставку. Кредитор хочет этого и для вас, но ваш кредитный рейтинг повлияет на процентную ставку, которую вы будете платить по кредиту.

Кредитор хочет этого и для вас, но ваш кредитный рейтинг повлияет на процентную ставку, которую вы будете платить по кредиту.

Ваша кредитная история и кредитный рейтинг помогают кредиторам решить, насколько вы кредитоспособны — насколько вероятно, что вы погасите кредит и сделаете платежи вовремя.

В зависимости от вашей кредитной истории, кредитор может потребовать поручителя или совместного заемщика.

Кредиторы хотят убедиться, что вы можете погасить кредит на согласованных условиях. Если ваш кредит может использовать некоторые улучшения, вы могли бы считаться риском для кредитора. Своевременные платежи и поддержание низкого остатка на других ваших кредитных счетах могут помочь повысить ваш кредитный рейтинг.

Что такое поручитель? Поручитель — это тот, кто совместно с вами подает заявку на получение кредита. Как правило, вам понадобится поручитель, только если у вас нет кредитной истории или у вас были проблемы с платежами в прошлом. Созаемщики не просто используют свою подпись и репутацию, чтобы помочь вам. Они по закону обязаны производить платежи по вашему кредиту, если вы не можете сделать их самостоятельно.

Созаемщики не просто используют свою подпись и репутацию, чтобы помочь вам. Они по закону обязаны производить платежи по вашему кредиту, если вы не можете сделать их самостоятельно.

Шаг 3. Подсчитайте общую стоимость вашего кредита, включая проценты

Сумма, которую вы берете взаймы, — это не все, что вы будете возвращать по кредиту или кредитной линии. Проценты добавятся к вашему общему ежемесячному платежу, поэтому важно подсчитать цифры и понять реальную стоимость вашего кредита. Ваш основной баланс — это сумма, которую вы занимаете, но это число увеличивается с процентами.

Проценты — это процент от суммы вашего кредита, обычно выражаемый в виде APR (годовая процентная ставка), который вы платите сверх суммы займа. Когда вы заключаете соглашение о кредите или кредитной линии со своим кредитором, взимаемые проценты — это то, как они зарабатывают свои деньги.

Например, вам нужен кредит в размере 10 000 долларов США на покупку автомобиля и ежемесячные платежи по кредиту в размере 188,71 долларов США в течение 5 лет. Если ваша процентная ставка составляет 5%, вы в конечном итоге заплатите в общей сложности 1322 доллара США в виде процентов вместе с первоначальными 10 000 долларов США, которые вы заняли.

Если ваша процентная ставка составляет 5%, вы в конечном итоге заплатите в общей сложности 1322 доллара США в виде процентов вместе с первоначальными 10 000 долларов США, которые вы заняли.

$10 000 автокредит + 5% годовых

$188,71 в виде ежемесячных платежей в течение 5 лет

$1,322 = ваши общие процентные платежи вашего кредита.

Помимо процентов, вы также хотите четко знать, каковы будут ваши ежемесячные платежи, чтобы вы могли добавить это в свой бюджет. Воспользуйтесь нашим калькулятором, чтобы рассчитать размер платежа по кредиту.

«Поговорите со своим кредитором и убедитесь, что вы знаете стоимость, ставку, условия кредита, который вы рассматриваете».

Шаг 4: Подготовьте документы, необходимые для подачи заявки на кредит

Если вам нужен кредит, работа с надежным кредитором может помочь вам получить необходимые деньги по лучшей для вас ставке. Когда вы подаете заявку на кредит, вам необходимо предоставить документацию в рамках процесса подачи заявки. Вот некоторые вещи, которые вам, возможно, придется подготовить, независимо от того, подаете ли вы заявление лично или через Интернет:

Вот некоторые вещи, которые вам, возможно, придется подготовить, независимо от того, подаете ли вы заявление лично или через Интернет:

- Идентификация. Вам понадобится удостоверение личности государственного образца, например, водительские права или паспорт. Кредитор захочет подтвердить ваше полное имя, адрес, номер телефона и т. д. в рамках вашего заявления.

- Платежные квитанции. Предоставление ваших платежных квитанций может помочь кредитору лучше понять ваш доход. В зависимости от типа кредита, на который вы подаете заявку, они могут потребоваться.

- Налоговые декларации. Для некоторых заявок на получение кредита также требуются ваши налоговые декларации, поэтому рекомендуется подготовить налоговые декларации как минимум за два года. Ваши доходы могут дать кредиторам более полную картину вашего финансового положения.

- Другие документы по необходимости.

Подать заявку на автокредит? Вы захотите иметь на руках купчую. Если вы хотите подать заявку на получение кредита под залог собственного дома или кредитной линии, вам может потребоваться предоставить выписку по ипотеке, а также последние отчеты по налогу на недвижимость. В зависимости от типа кредита или кредитной линии вам также может потребоваться предоставить банковские выписки с указанием вашего текущего баланса.

Подать заявку на автокредит? Вы захотите иметь на руках купчую. Если вы хотите подать заявку на получение кредита под залог собственного дома или кредитной линии, вам может потребоваться предоставить выписку по ипотеке, а также последние отчеты по налогу на недвижимость. В зависимости от типа кредита или кредитной линии вам также может потребоваться предоставить банковские выписки с указанием вашего текущего баланса.

Подать заявку на автокредит? Вы захотите иметь на руках купчую. Если вы хотите подать заявку на получение кредита под залог собственного дома или кредитной линии, вам может потребоваться предоставить выписку по ипотеке, а также последние отчеты по налогу на недвижимость. В зависимости от типа кредита или кредитной линии вам также может потребоваться предоставить банковские выписки с указанием вашего текущего баланса.

Подать заявку на автокредит? Вы захотите иметь на руках купчую. Если вы хотите подать заявку на получение кредита под залог собственного дома или кредитной линии, вам может потребоваться предоставить выписку по ипотеке, а также последние отчеты по налогу на недвижимость. В зависимости от типа кредита или кредитной линии вам также может потребоваться предоставить банковские выписки с указанием вашего текущего баланса.Как работает процесс кредитования

После того, как вы провели исследование и привели документы в порядок, пришло время подать заявку на получение кредита или кредитной линии.

Когда вы подаете заявку на кредит : Вы будете работать с кредитором или финансовым учреждением, чтобы подать заявку и документацию. Затем вам будет одобрена определенная сумма с определенной процентной ставкой и сроком погашения. В зависимости от кредитора вы можете подать заявку онлайн, в отделении или по телефону. После того, как у вас есть финансирование и вы используете свой кредит, обязательно оставайтесь в верхней части вашего погашения, чтобы сохранить свой кредит в хорошей форме.

Кредитная линия немного отличается : В отличие от ссуды, которая имеет установленную сумму, которую вы занимаете, и фиксированный период погашения, кредитная линия больше похожа на кредитную карту. У вас есть определенная сумма денег, которую вы можете занять, но вам не нужно брать ее всю сразу. Вы можете просто нарисовать нужную вам сумму, как вам это нужно. А когда вам нужно больше, вы можете делать дополнительные розыгрыши, пока не достигнете своего кредитного лимита.

Кредитная линия может помочь покрыть более крупные расходы, такие как ремонт дома или что-то еще, где вы не уверены в своих общих затратах заранее.

Практический результат

Если вам нужен кредит или кредитная линия, вы хотите убедиться, что вы работаете с кредитором, который может помочь вам облегчить процесс. Заем денег — это большой шаг в вашей финансовой жизни, но он не должен быть стрессовым. Приведение ваших документов в порядок и предварительное проведение исследований может помочь вам стать уполномоченным заемщиком, чтобы вы могли получить кредит на необходимую вам сумму без каких-либо хлопот.

Полезные инструменты

Калькулятор кредитной линии

Узнайте, какую кредитную линию вы можете получить, с помощью нашего онлайн-калькулятора.

Калькулятор платежей по кредиту

Рассчитайте размер ваших ежемесячных платежей, исходя из процентной ставки и срока кредита, и посмотрите, сколько процентов вы будете платить в течение срока действия кредита.

Отказ от ответственности

Банковские продукты и услуги подлежат утверждению банком и кредитной организацией. BMO Harris Bank N.A. Член FDIC

Подача заявки на кредит | Как получить кредит

Кредит может помочь вам распределить расходы на несколько месяцев или лет — хотите ли вы профинансировать ремонт дома, купить новую машину или даже консолидировать долг. Подача заявки на кредит обычно проста, но стоит знать, чего ожидать и как максимизировать свои шансы на одобрение. Кроме того, есть некоторые ключевые моменты, которые следует учитывать, прежде чем брать кредит.

Найти кредит

Сколько вы хотели бы занять?

Мы кредитный брокер, а не кредитор †

Должен ли я подать заявку на кредит?

Прежде чем принять решение о получении кредита, спросите себя, подходит ли вам этот вариант. Это может зависеть от вашего финансового положения, ваших планов на будущее, вашего кредитного рейтинга, того, что вы покупаете, и сколько это будет стоить.

Вот некоторые ключевые моменты, о которых следует подумать:

- Что вы можете позволить себе взять взаймы. Крайне важно вносить ежемесячные платежи по кредиту вовремя и в полном объеме, иначе вы рискуете испортить свой кредитный рейтинг и уменьшить свои шансы на получение кредита в будущем. Просмотрите свои ежемесячные доходы и расходы, чтобы узнать, что вы можете себе позволить, и подумайте, как могут измениться ваши финансовые обязательства, пока вы выплачиваете кредит.

- Влияние на ваш кредитный рейтинг. Каждая подаваемая вами кредитная заявка оставляет в вашем отчете жесткий поиск кредитоспособности, что может временно снизить ваш кредитный рейтинг. Постарайтесь разбить свои кредитные заявки на несколько месяцев и проверьте свое право на получение кредита, чтобы подать заявку только на кредит, который вы, вероятно, получите.

- Кредит или кредитная карта? Когда дело доходит до графиков погашения, кредиты, как правило, более предсказуемы, тогда как кредитные карты обычно предлагают большую гибкость. Правильный для вас вариант может зависеть от вашего финансового положения и личных предпочтений.

- Какой тип кредита? Существует несколько различных типов кредитов на выбор, в том числе обеспеченные кредиты, персональные кредиты и кредиты поручителей. Вам также необходимо решить, какую ставку вы хотите (например, фиксированную или переменную). Проведите небольшое исследование, чтобы выяснить, какой из них подходит именно вам.

- Сравнение кредитов. Важно сравнить кредиты от разных кредиторов, чтобы найти предложение, которое подходит именно вам. Внимательно изучите условия и особенности каждой сделки, а также APR (или APRC для обеспеченных кредитов).

Постарайтесь разбить свои кредитные заявки на несколько месяцев и проверьте свое право на получение кредита, чтобы подать заявку только на кредит, который вы, вероятно, получите.

Постарайтесь разбить свои кредитные заявки на несколько месяцев и проверьте свое право на получение кредита, чтобы подать заявку только на кредит, который вы, вероятно, получите.Как подать заявку на получение кредита

После того, как вы нашли нужное вам предложение, вы обычно можете подать заявку на получение кредита онлайн – либо через веб-сайт Experian, либо непосредственно на веб-сайте кредитора. Кроме того, вы можете подать заявление лично в одном из отделений кредитора. Это может занять больше времени, но может быть полезно, если вам нужна помощь в заполнении формы заявки.

Вопросы по форме заявки на кредит

При подаче заявки на кредит важно предоставить точную и актуальную информацию, поэтому при подаче заявки убедитесь, что у вас есть соответствующие документы.

Каждая компания может задавать несколько разные вопросы в зависимости от своих критериев кредитования. Они часто спрашивают о таких вещах, как ваш:

- Полное имя

- Контактная информация

- Дата рождения

- Текущий и предыдущий адреса

- Семейное положение (например, холост, женат)

- Статус занятости (например, работающий, безработный, самозанятый, пенсионер)

- Должность и работодатель

- Заработная плата и семейный доход

- Другие финансовые обязательства (например, ипотека, кредитные карты)

- Расходы на проживание (например, аренда, коммунальные услуги) налоги, продукты питания, счета, проезд)

Эта информация помогает компаниям удостоверить вашу личность и понять ваше финансовое положение, чтобы они могли принять решение о целесообразности предоставления вам кредита.

Я подал заявку на кредит – что дальше?

При подаче заявки на кредит компания оценит вашу кредитоспособность, используя доступную им информацию. Обычно они учитывают:

- Информацию из вашего кредитного отчета

- Детали вашего заявления

- Любые данные о вас, которые компания уже имеет (например, если вы уже являетесь клиентом)

- Собственные критерии компании

Большинство компаний используйте автоматизированный процесс для подсчета баллов, поэтому иногда вы можете получить ответ в течение нескольких часов. Вы можете получить представление о том, как вас видят кредиторы, получив бесплатный кредитный рейтинг Experian. Это число от 0 до 999 — чем он выше, тем выше ваши шансы на одобрение. И не волнуйтесь, проверка вашего счета не повлияет на это.

Если вы были приняты, кредитор изложит условия кредита, включая процентную ставку, которую они готовы предложить вам. Если вам отказали в кредите от одного кредитора, другой может принять вас, так как каждый кредитор имеет разные критерии. Просто не забудьте распределить свои заявки, чтобы не снизить оценку. Кроме того, попробуйте проверить свое право, прежде чем подавать заявку снова. Вы можете увидеть свой рейтинг приемлемости для личных кредитов, когда вы сравните их с Experian.

Просто не забудьте распределить свои заявки, чтобы не снизить оценку. Кроме того, попробуйте проверить свое право, прежде чем подавать заявку снова. Вы можете увидеть свой рейтинг приемлемости для личных кредитов, когда вы сравните их с Experian.

Сравните займы

Просто помните, мы кредитный брокер, а не кредитор † . Это означает, что мы не предоставляем кредит, но мы можем помочь вам найти предложения от ряда компаний.

Сколько времени требуется, чтобы кредит появился в вашем кредитном отчете?

Кредиторы предоставляют нам информацию каждые четыре-шесть недель. Поэтому, если вы недавно взяли кредит, он может не сразу отображаться в вашем отчете.

Сколько времени занимает зачисление кредита на ваш счет?

Это зависит от нескольких факторов, таких как тип одобренного кредита, тип кредитора, которым вы пользуетесь, и были ли вы ранее их клиентом. Некоторые кредиторы могут перевести вам деньги в тот же день, в то время как другим может потребоваться неделя или больше.

Вот приблизительное руководство о том, сколько времени может занять утверждение различных платежей по кредиту. (Но если вам нужны точные сроки, лучше спросить у кредитора, когда вы можете ожидать получения денег).

- Банки : Если вы уже являетесь клиентом банка, вы можете получить средства в тот же день, когда вы одобрены (обычно в течение двух рабочих дней). Но если вы новый клиент, ожидайте дольше (стандартно от двух до пяти рабочих дней).

- Прямые онлайн-кредиторы : Онлайн-кредиторы продают себя за скорость обслуживания. Они часто могут отправить вам деньги в тот же день или через один рабочий день после того, как вы были одобрены.

- Поручительство по кредитам : Эти кредиты могут занять больше времени, так как в них участвуют два человека (вы и поручитель). Поступление средств на ваш счет может занять от одного рабочего дня до двух недель.

- Кредитные союзы : Это зависит от союза к союзу, но нередко требуется несколько недель, чтобы деньги были переведены на ваш счет.