Как снизить ставку по ипотечному кредиту: Как снизить процент по ипотечному кредиту в 2022 году

Содержание

Как Написать Заявление На Снижение Ставки По Ипотеке?

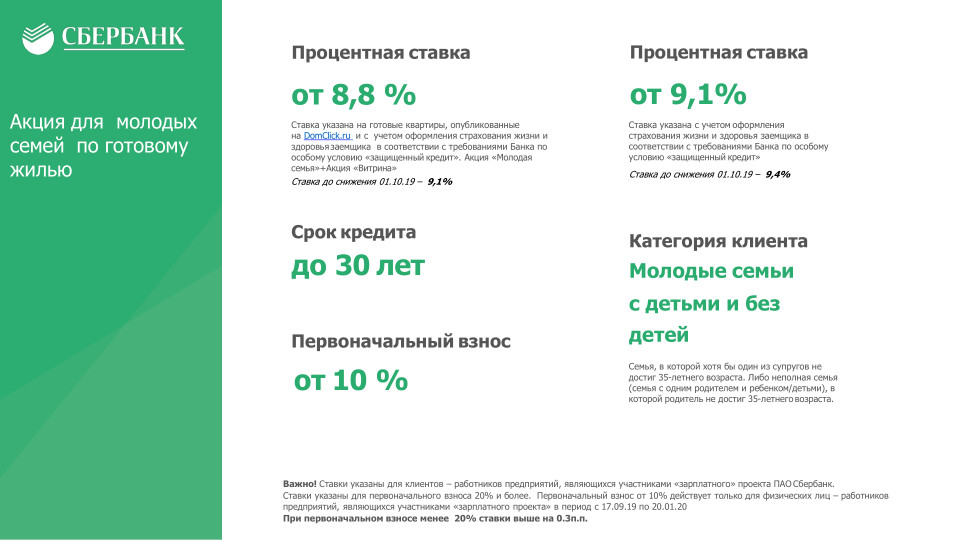

Как написать заявление о снижении ставки по ипотеке Еще в 2017 году Сбербанк начал предлагать действующим клиентам, оформившим ипотечные кредиты по высокой процентной ставке возможность ее снижения до адекватного на данный момент уровня. Для этого нужно соответствовать требованиям банка и написать соответствующее заявление.

Как сохранить низкую ставку по ипотеке?

Чтобы сохранить низкую ставку по ипотеке, страховку нужно оформлять каждый год непрерывно. Если хотя бы один раз пропустить пролонгацию договора страхования, то, по условиям кредитного договора, ставка увеличится до конца срока действия ипотечного кредита.

Как снизить ставки по ипотечным ссудам?

Существенно снизить ставки по ипотечным ссудам подачей соответствующего заявления могут такие категории заемщиков: предварительно подавшие документ на снижение в сторонний банк и получившие одобрение – финансовые структуры не желают расставаться с собственными клиентами, одобрение со стороны конкурентов мотивирует на положительный ответ;

youtube.com/embed/z1oTmvItg_U» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Как оформить ипотечный кредит по высокой процентной ставке?

Еще в 2017 году Сбербанк начал предлагать действующим клиентам, оформившим ипотечные кредиты по высокой процентной ставке возможность ее снижения до адекватного на данный момент уровня. Для этого нужно соответствовать требованиям банка и написать соответствующее заявление.

Как снизить ипотечную ставку в Сбербанке онлайн?

В Сбербанке предусматривается несколько вариантов снижения ипотечной ставки. Снизить ставку можно на один процент, если клиент застрахует собственную жизнь и здоровье. Ставка станет ниже на 0.1 процента, если сделка совершается в электронном виде. Услуга доступна в личном кабинете Сбербанка онлайн.

Как написать заявление о снижении процентной ставки по ипотеке?

Текст заявления должен содержать следующую информацию:

- От кого направляется. Ф. И. О. клиента;

- Номер и наименование договора, на основании которого стороны взаимодействуют;

- Цель обращения;

- Основание.

Выход закона, личные обстоятельства, участие в госпрограмме, получение льготы;

Выход закона, личные обстоятельства, участие в госпрограмме, получение льготы; - Дата подачи, подпись клиента.

Выход закона, личные обстоятельства, участие в госпрограмме, получение льготы;

Выход закона, личные обстоятельства, участие в госпрограмме, получение льготы;Как уменьшить процент ипотеки в Сбербанке?

Снижение ставки по действующей ипотеке СберБанка в 2022 году

- Как снизить процент по ипотечному кредиту в СберБанке?

- Рефинансирование

- Реструктуризация

- Рефинансирование в другом банке

- Уменьшение ставки через Агентство ИЖК

- Уменьшение процентной ставки через суд

- Условия снижения ставки по ипотеке в СберБанке

Как уменьшить процентную ставку по действующей ипотеке?

Как снизить процентную ставку по действующей ипотеке

- Рефинансирование. Процедура предусматривает перекредитование на более выгодных условиях.

- Реструктуризация. Фактически реструктуризация задолженности не снижает саму ставку, но позволяет сделать платежи более комфортными.

Фактически реструктуризация задолженности не снижает саму ставку, но позволяет сделать платежи более комфортными.

Фактически реструктуризация задолженности не снижает саму ставку, но позволяет сделать платежи более комфортными.Как снизить ставку по ипотеке в своем банке?

Даже если у вас уже оформлена ипотека, вы все еще можете снизить ставку. Сделать это можно через рефинансирование. Рефинансирование – это погашение одного кредита за счет оформления другого. Кредит с новыми условиями позволяет снизить ставку, уменьшить ежемесячные платежи, изменить срок договора.

Можно ли изменить ставку по ипотеке в Сбербанке?

Клиент в любом случае может обратиться в банк в индивидуальном порядке и просить о снижении ставки. Для этого необходимо выполнить следующие действия: Необходимо обратиться в ближайшее отделение Сбербанка или по месту заключения ипотечного договора. Требуется взять с собой оригинал договора.

Как вернуть уплаченные проценты по ипотеке?

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Можно ли рефинансировать ипотеку в том же банке?

Можно рефинансировать кредит и в том же самом банке, где вы его брали, но банки не всегда на это идут и могут отказать. Поэтому чаще за перекредитованием обращаются в другой банк. Если кредит на большую сумму, а тем более ипотека — есть шанс ощутимо снизить нагрузку на ваш бюджет.

Как уменьшить ежемесячный платеж по ипотеке в Сбербанке?

Для того, чтобы сократить срок ипотеки при досрочном погашении кредита, необходимо:

- Написать заявление на досрочное погашение.

- В указанный в заявлении срок внести сумму погашения.

- Написать заявление на уменьшение срока ипотеки.

Что влияет на процент по ипотеке?

На размер процентной ставки по ипотечному кредиту влияют следующие условия. — Первоначальный взнос и срок кредита. Чем выше размер взноса и меньше срок, тем ниже может быть ставка. Таким образом, ее возможно снизить в среднем на 0,25-1 процентный пункт в зависимости от первоначального взноса и срока кредита.

Когда Сбербанк будет рефинансировать свою ипотеку?

Ранее стало известно, что в России проведут эксперимент по обмену данными при оформлении ипотеки с помощью российской технологии распределенного реестра «Мастерчейн». Он должен начаться не позднее 1 декабря 2021 года и завершиться к октябрю 2022-го.

Можно ли снизить процент по уже действующему кредиту в Сбербанке?

Для того, чтобы понизить процентную ставку в Сбербанке, существует только один более или менее реальный вариант: написать письмо и просить банк уменьшить процент: Посетить любое отделение банка. Обратиться к любому менеджеру.

Можно ли снизить ставку по уже имеющейся ипотеке?

Если у вас уже есть ипотека, можно попытаться снизить ставку с помощью рефинансирования. Обратитесь в банк, где оформлен ваш кредит. Изучите продукты других банков. Зачастую они готовы предоставить более выгодные условия, чтобы заполучить клиента, а вместе с ним и проценты по его ипотечному кредиту.

Как уменьшить выплаты по ипотечному кредиту?

5 способов уменьшения ипотеки

- Рефинансирование. Если условия кредитования и требования кредитора кажутся непосильными, открытый кредит можно перевести в другой банк с более привлекательными предложениями.

- Частичное досрочное погашение.

- Семейная ипотека.

- Использование материнского капитала.

- Оформление налогового вычета.

Снизить ставку по ипотеке в Райффайзен Банке

Для жизни

Малому бизнесу

Оставить заявку

Уменьшите ставку по выдаваемому кредиту до 1%

Описание

При оформлении ипотечного кредита вы можете снизить процентную ставку на весь срок кредитования,

оплатив единовременную комиссию до выдачи кредита.

Воспользуйтесь одним из вариантов :

«Прима»

Снижение ставки на 0,5% при оплате 1,49% от суммы кредита

«Секунда»

Снижение ставки на 1% при оплате 2.99% от суммы

кредита

Пример расчетов

| Базовые условия | Прима | Секунда | |

|---|---|---|---|

7 000 000 ₽ | 7 000 000 ₽ | 7 000 000 ₽ | |

Срок | 25 лет | 25 лет | 25 лет |

Ставка | 10,19% (-0,5%) | 9,69% (- 1%) | |

Ежемесячный платеж | 67 090 ₽ | 64 596 ₽ (-2 494 ₽) | 62 135 ₽ (-4 955 ₽) |

Комиссия | — | 209 300 ₽ | |

Экономия | — | 748 095 ₽ | 1 486 384 ₽ |

Td»>

Td»> Td»>

Td»> Td»>

Td»>Снизить ставку можно по программам :

Опции не распространяются на ранее предоставленные действующие ипотечные кредиты АО Райффайзенбанк

Эта страница полезна?

75% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

5 способов получить более низкую ставку по ипотеке

В этой статье:

- 1. Увеличьте первоначальный взнос

- 2. Улучшите свой кредитный рейтинг

- 3. Купите ипотечные баллы

- 5. Сократите срок кредита

- Узнайте, где находится ваш кредит, прежде чем подавать заявку на ипотеку

5. Зафиксируйте ставку до повышения ставок

Как вы, вероятно, слышали в недавних новостях, Федеральная резервная система планирует повысить процентные ставки в марте 2022 года. рынок реагирует: средняя процентная ставка по 30-летним ипотечным кредитам с фиксированной ставкой превысила отметку в 4% в начале февраля впервые с 2019 года. .

.

Если вы хотите купить или рефинансировать дом, вы можете надеяться получить более низкую процентную ставку по ипотеке сейчас, прежде чем начнется следующее повышение процентной ставки. Вы можете получить более низкую ставку по ипотеке, сделав больший первоначальный взнос, сокращение срока кредита, покупка баллов и поддержание вашего кредита в отличной форме. Вот как.

1. Сделайте больший первоначальный взнос

Чем больше денег вы вложите в первоначальный взнос, тем больше у вас шансов получить более низкую процентную ставку по ипотеке. Когда вы вносите значительный процент от покупной цены, вы снижаете соотношение кредита к стоимости (LTV) дома. Это число, которое кредиторы используют для оценки своего риска по кредиту.

Чем меньше сумма вашего кредита по сравнению со стоимостью вашего дома, тем больше вероятность того, что кредитор сочтет вас надежным заемщиком, и тем больше вероятность того, что вы получите более низкую процентную ставку. С другой стороны, чем меньше ваш первоначальный взнос, тем рискованнее будет рассматривать ваш кредит кредитор, что может привести к более высокой процентной ставке.

2. Улучшите свой кредитный рейтинг

Ваш кредитный рейтинг дает кредиторам представление о вашем опыте управления кредитом, и они используют эту информацию, чтобы предсказать, как вы можете обращаться с кредитом в будущем. В соответствии с этим ипотечные кредиторы обычно рассматривают высокий кредитный рейтинг как показатель того, что вы будете надежным заемщиком и погасите свой кредит в соответствии с договоренностью. Когда кредиторы уверены, что вы будете нести ответственность за кредит, они с большей вероятностью вознаградят вас более низкими процентными ставками по ипотеке.

Как правило, чем выше ваш кредитный рейтинг, тем ниже может быть процентная ставка по ипотеке. Если ваша кредитная история далека от идеала, подумайте о том, чтобы предпринять следующие шаги, чтобы улучшить свою кредитную историю, прежде чем подавать заявку на новый ипотечный кредит:

- Своевременно вносите все платежи. Ваша платежная история является наиболее важным фактором, определяющим ваш кредитный рейтинг. Вот почему так важно оплачивать каждый счет вовремя. Просроченные платежи могут повредить вашей кредитной истории на срок до семи лет.

- Погасите свой кредитный баланс. Ваш коэффициент использования кредита позволяет кредиторам узнать, какую часть доступных кредитных лимитов вы используете. Это также второй по важности фактор, определяющий ваш кредитный рейтинг, поэтому вам следует поддерживать низкий уровень остатков.

Насколько низко? Эмпирическое правило состоит в том, чтобы поддерживать использование кредита ниже 30%, но чем ниже, тем лучше — не только для вашего кредитного рейтинга, но и для вашего финансового благополучия.

- Отложите заявку на новый кредит. Получение новой кредитной карты или займа непосредственно перед подачей заявки на новую ипотеку — не самое лучшее время. Во-первых, небольшой, временный удар по вашему кредитному рейтингу относительно распространен, когда вы открываете новую учетную запись.

Невозможно предсказать, насколько может упасть ваш балл, но более низкий балл может привести к тому, что ваш кредитор повысит вашу процентную ставку.

Имейте в виду, что любое увеличение вашей процентной ставки может стоить вам тысячи долларов в течение срока действия ипотеки. Чтобы не рисковать, не подавайте заявку на другие формы кредита в течение трех-шести месяцев после подачи заявки на ипотеку. - Не закрывайте счета старых кредитных карт. Может возникнуть соблазн закрыть старые кредитные карты, особенно если по ним предусмотрена годовая плата. Но если ваша цель состоит в том, чтобы создать хороший кредит, подумайте о том, чтобы оставить старые счета открытыми, потому что они могут помочь снизить использование вашего кредита. Что касается ежегодной платы, подумайте над тем, чтобы узнать у эмитента своей карты, можете ли вы понизить уровень своей текущей карты до карты без годовой платы, если вы не получаете много пользы от своей текущей карты.

Вот почему так важно оплачивать каждый счет вовремя. Просроченные платежи могут повредить вашей кредитной истории на срок до семи лет.

Вот почему так важно оплачивать каждый счет вовремя. Просроченные платежи могут повредить вашей кредитной истории на срок до семи лет. Имейте в виду, что любое увеличение вашей процентной ставки может стоить вам тысячи долларов в течение срока действия ипотеки. Чтобы не рисковать, не подавайте заявку на другие формы кредита в течение трех-шести месяцев после подачи заявки на ипотеку.

Имейте в виду, что любое увеличение вашей процентной ставки может стоить вам тысячи долларов в течение срока действия ипотеки. Чтобы не рисковать, не подавайте заявку на другие формы кредита в течение трех-шести месяцев после подачи заявки на ипотеку.3. Купить ипотечные баллы

Покупка ипотечных баллов, также известных как дисконтные баллы, — это мудрый способ снизить процентную ставку по ипотеке. Ипотечные баллы — это сборы, которые вы платите непосредственно своему кредитору в обмен на сниженную процентную ставку по ипотечному кредиту.

Ипотечные баллы — это сборы, которые вы платите непосредственно своему кредитору в обмен на сниженную процентную ставку по ипотечному кредиту.

Как правило, каждый балл стоит 1% от суммы кредита, поэтому один балл по кредиту в размере 400 000 долларов США обойдется вам в 4 000 долларов США, которые должны быть выплачены при закрытии. В обмен на покупку очков кредитор снизит процентную ставку по ипотечному кредиту. Размер скидки, которую вы получите, зависит от кредитора, типа кредита, который вы получаете, и рыночных условий.

Прежде чем покупать баллы, произведите расчеты, чтобы определить точку безубыточности — количество месяцев, которое потребуется для того, чтобы ваши общие сбережения сравнялись со стоимостью баллов. Если время до точки безубыточности больше, чем вы планируете владеть своим домом, покупка ипотечных баллов может оказаться для вас невыгодной.

При просмотре оценки кредита вы можете увидеть два разных типа баллов: баллы по ипотеке (также известные как дисконтные баллы) и кредиты кредитора. Эти два типа баллов приносят пользу двум разным типам покупателей.

Эти два типа баллов приносят пользу двум разным типам покупателей.

Если вы планируете жить в своем доме в течение длительного времени, вы можете приобрести ипотечные баллы, чтобы снизить ставку по ипотеке и сэкономить деньги в долгосрочной перспективе. Но, если вы являетесь краткосрочным покупателем, вы можете рассмотреть возможность выбора кредитных баллов. В этом случае вы соглашаетесь платить более высокую процентную ставку по ипотеке в обмен на более низкие затраты при закрытии сделки, что может быть полезно, если вы хотите купить дом с наименьшими первоначальными затратами.

4. Сократите срок кредита

Обычно вы можете претендовать на более низкую процентную ставку, если сокращаете срок кредита, скажем, с 30-летнего до 10-летнего или 15-летнего ипотечного кредита. Краткосрочные кредиты обычно имеют более низкие ставки по ипотечным кредитам, потому что они менее рискованны для кредитора. Если вы нашли свой дом на длительный срок и можете с комфортом распоряжаться платежами, рассмотрите возможность получения краткосрочного кредита, чтобы быстрее погасить свой дом.

5. Зафиксируйте ставку до ее повышения

Процесс закрытия может занять несколько недель, и процентные ставки в это время могут колебаться. После того, как вы подпишете соглашение о покупке и получите одобрение на ипотечный кредит, поговорите со своим кредитором о фиксации вашей ипотечной ставки. Таким образом, ваша процентная ставка останется неизменной, независимо от того, что происходит на рынке. Возможно, вам придется заплатить комиссию, чтобы зафиксировать тариф, но не всегда.

Помните, однако, что так же, как блокировка процентной ставки предотвращает изменение вашей процентной ставки при повышении процентной ставки, это также может означать, что вы упустите лучшую ставку, если процентная ставка снизится. Прежде чем вы согласитесь на блокировку ставки, спросите своего кредитора о том, чтобы получить так называемый вариант с плавающей запятой. Опция с плавающей запятой позволяет вам воспользоваться более низкой ставкой, если процентные ставки падают, защищая вас от повышения ставок. Конечно, есть одна загвоздка: вам, вероятно, придется заплатить дополнительную плату за вариант с плавающей запятой.

Конечно, есть одна загвоздка: вам, вероятно, придется заплатить дополнительную плату за вариант с плавающей запятой.

Узнайте, где находится ваш кредит, прежде чем подавать заявку на ипотеку

Рекомендуется узнать, как выглядит ваш кредит, прежде чем подавать заявку на ипотеку. Вы можете бесплатно проверить свой кредитный рейтинг с Experian; Вы также можете получить баллы, которые используют ипотечные кредиторы. Если ваш кредитный рейтинг уже выше 700, вам, возможно, не нужно делать много улучшений, прежде чем подавать заявку на предварительное одобрение ипотеки.

Но, если вы подозреваете, что ваш кредитный рейтинг слишком низок, чтобы претендовать на получение ипотечного кредита с более низкими процентными ставками, подумайте о том, чтобы получить копию вашего кредитного отчета от Experian, чтобы определить потенциальные кредитные проблемы. Если вы обнаружите какую-либо информацию, которая, по вашему мнению, является ошибочной или мошеннической, немедленно оспорьте эту информацию в трех основных кредитных бюро: Experian, TransUnion и Equifax.

10 способов снизить ставку по ипотеке

Это устройство слишком маленькое

Если вы используете Galaxy Fold, попробуйте развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Покупка дома — самая крупная покупка, которую совершает большинство людей. И если вы не знаете о доступных вариантах финансирования, это может стоить вам гораздо больше, чем вы ожидаете.

Контроль ваших расходов на домовладение начинается с вашего ипотечного кредита и процентной ставки по этому ипотечному кредиту. Чем ниже вы можете поднять ставку по ипотеке, тем меньше денег вы будете платить в течение срока действия кредита.

Чем ниже вы можете поднять ставку по ипотеке, тем меньше денег вы будете платить в течение срока действия кредита.

Вот 10 способов снизить ставку по ипотеке.

Перейти к

1. Поддерживайте хороший кредитный рейтинг

2. Иметь длительный и последовательный опыт работы

3. Найдите лучшую цену

4. Попросите в своем банке или кредитном союзе более выгодную ставку.

5. Вкладывайте больше денег

6. Сократите свой кредит

7. Рассмотрите компромисс между плавающей ставкой и кредитом с фиксированной ставкой.

8. Платите за баллы

9. Настройте автоматические платежи по ипотеке

10. Рефинансирование

Остались вопросы?

1. Поддерживайте хороший кредитный рейтинг

Независимо от того, берете ли вы обычный кредит, кредит FHA, кредит VA или какой-либо другой тип, основа низкой ставки по ипотеке начинается с поддержания вашего кредитного рейтинга как можно выше. Кредиторы рассматривают ваш кредитный рейтинг как дорожную карту вашей кредитоспособности. Высокий балл доказывает, что вы, вероятно, погасите свой кредит. А низкий балл означает, что вы делаете более рискованную ставку, что означает более высокие процентные ставки для вас. Одна из первых вещей, которую проверит кредитный инспектор, — это ваш кредитный рейтинг. Это может быть несовершенная система, но она помогает кредитору понять, каким заемщиком вы будете.

Кредиторы рассматривают ваш кредитный рейтинг как дорожную карту вашей кредитоспособности. Высокий балл доказывает, что вы, вероятно, погасите свой кредит. А низкий балл означает, что вы делаете более рискованную ставку, что означает более высокие процентные ставки для вас. Одна из первых вещей, которую проверит кредитный инспектор, — это ваш кредитный рейтинг. Это может быть несовершенная система, но она помогает кредитору понять, каким заемщиком вы будете.

Три кредитных бюро (Experian, TransUnion, Equifax), как правило, довольно скрытно относятся к тому, как рассчитываются их баллы. Кредитные рейтинги FICO рассчитываются следующим образом:

- 35% основаны на вашей платежной истории (так что делайте эти платежи вовремя!) если возможно)

- 15% в зависимости от продолжительности кредитной истории (избегайте закрытия счетов, которые у вас есть в течение длительного времени, которые имеют хорошую репутацию)

- 10% основано на новых кредитных счетах (открывайте новые счета только при необходимости)

- 10% основано на кредитном балансе (кредиторы хотят видеть, что вы можете обращаться с различными типами кредитов, такими как кредитные карты и потребительские кредиты)

2.

Долгий и стабильный опыт работы

Долгий и стабильный опыт работы

Помимо хорошей кредитной истории, ипотечные кредиторы также хотят иметь стабильный и продолжительный опыт работы. Если вы много лет работаете на одном месте и имеете постоянный или растущий годовой доход, кредиторы с большей вероятностью предоставят вам ипотечный кредит по привлекательной ставке.

И наоборот, если в последнее время вы несколько раз меняли работу, кредиторы могут с осторожностью давать вам большой кредит, потому что ваш доход не так надежен. Кредитный специалист проверит ваш статус занятости, прежде чем вы сделаете предложение о покупке дома и до даты закрытия сделки по покупке дома. Если вы сменили работу или уволились в процессе закрытия, это может поставить под угрозу вашу способность получить ипотечный кредит.

3. Присмотритесь к лучшей ставке

Один из самых умных ходов, который вы можете сделать: Присмотритесь к лучшей ипотеке. Сравнить стоимость ипотечного кредита в Интернете довольно просто. Найдите время, чтобы сравнить онлайн-банки с национальными банками и местными кредитными союзами. Чем ниже ставка, тем ниже будет ежемесячный платеж по ипотеке.

Сравнить стоимость ипотечного кредита в Интернете довольно просто. Найдите время, чтобы сравнить онлайн-банки с национальными банками и местными кредитными союзами. Чем ниже ставка, тем ниже будет ежемесячный платеж по ипотеке.

Кредитные союзы — особенно хорошее место для покупок. Это потому, что у них, как правило, более низкие комиссии, чем у традиционных банков, и они передают часть этой экономии своим членам. Кредитные союзы также могут быть более склонны работать с потребителями, кредитоспособность которых не столь высока.

4. Попросите в своем банке или кредитном союзе более выгодную ставку

Как это для новаторского совета: Попросите свой банк снизить вашу ставку. Худший сценарий? Они говорят нет. Если вы являетесь хорошим клиентом с существующей ипотекой, для вашего ипотечного кредитора имеет смысл сделать все возможное, чтобы сохранить ваш бизнес.

Если у вас исключительный кредитный рейтинг, попросите кредитора установить такую же процентную ставку, как у конкурента. Вы также можете запросить более низкую процентную ставку на основе вашей исключительной кредитной истории. Кредиторы хотят бизнес людей с отличным кредитным рейтингом. Они иногда идут в бой (так сказать), чтобы получить бизнес заемщиков с высокой кредитной историей.

Вы также можете запросить более низкую процентную ставку на основе вашей исключительной кредитной истории. Кредиторы хотят бизнес людей с отличным кредитным рейтингом. Они иногда идут в бой (так сказать), чтобы получить бизнес заемщиков с высокой кредитной историей.

5. Положите больше денег

В-пятых, примите во внимание, сколько денег вы планируете отложить на покупку дома. Жилищные кредиты на сумму более 548 250 долларов США в большинстве мест в стране классифицируются как крупные кредиты и считаются сопряженными с большим риском для банка. Обычно они также имеют более высокую процентную ставку.

Потребители могут извлечь выгоду, вложив достаточно денег, чтобы снизить ипотечный кредит из категории крупных кредитов. Эта стратегия может сэкономить вам тысячи долларов в течение всего срока действия кредита.

Однако будьте осторожны: очень маленькие жилищные кредиты также имеют высокие процентные ставки. Старайтесь, чтобы сумма вашего кредита не превышала 100 000 долларов, чтобы попасть в золотую середину процентных ставок по ипотечным кредитам.

Старайтесь, чтобы сумма вашего кредита не превышала 100 000 долларов, чтобы попасть в золотую середину процентных ставок по ипотечным кредитам.

6. Сокращение кредита

Финансовым учреждениям нравится, когда покупатели жилья быстро возвращают кредиты. Попробуйте взять 10-летнюю или 15-летнюю ипотеку по более низкой ставке по ипотеке. Фактически, любой кредит со сроком менее 30 лет должен снизить процентную ставку, которую вы будете платить. Более низкая процентная ставка означает, что остаток по кредиту сокращается быстрее, а собственный капитал начинает расти.

7. Рассмотрите компромисс между плавающей процентной ставкой и кредитом с фиксированной процентной ставкой

Еще одно соображение, которое покупатели жилья могут сделать для снижения своей процентной ставки по ипотеке, — это ипотека с регулируемой процентной ставкой и ипотекой с фиксированной процентной ставкой. Ипотечные кредиты с регулируемой ставкой обычно предлагают более низкую ставку в течение первых пяти или семи лет. Если у вас есть возможность погасить ипотечный кредит очень быстро, возможно, стоит рассмотреть ипотечный кредит с регулируемой процентной ставкой.

Ипотечные кредиты с регулируемой ставкой обычно предлагают более низкую ставку в течение первых пяти или семи лет. Если у вас есть возможность погасить ипотечный кредит очень быстро, возможно, стоит рассмотреть ипотечный кредит с регулируемой процентной ставкой.

Будьте осторожны. Ипотечные кредиты с регулируемой процентной ставкой могут повышаться по истечении этого периода времени. Для потребителей, которые не готовы, или в случаях, когда произошел значительный сдвиг в процентных ставках в течение пяти- или семилетнего периода, покупатели жилья могут увидеть значительное увеличение своих ежемесячных платежей по ипотеке.

С другой стороны, ипотечные кредиты с фиксированной процентной ставкой ничего не оставляют на волю случая. Вы знаете, на что идете. Этот компромисс должен учитываться домовладельцами.

8. Плата за баллы

Ипотечные баллы — это авансовый платеж, уплачиваемый покупателями жилья для снижения ставок по ипотечным кредитам. Каждый балл по ипотеке равен 1% от стоимости кредита, и оплата балла обычно снижает текущую процентную ставку на 0,125%. Например, выплата балла по кредиту в размере 250 000 долларов США обойдется в дополнительные 2500 долларов США, но это снизит вашу процентную ставку на 0,125% в течение срока действия кредита.

Каждый балл по ипотеке равен 1% от стоимости кредита, и оплата балла обычно снижает текущую процентную ставку на 0,125%. Например, выплата балла по кредиту в размере 250 000 долларов США обойдется в дополнительные 2500 долларов США, но это снизит вашу процентную ставку на 0,125% в течение срока действия кредита.

Баллы могут сэкономить вам деньги, если вы собираетесь оставаться дома в течение длительного времени. Снижение ставки по ипотеке сэкономит деньги в течение 15 или 30 лет.

9. Настройка автоматических платежей по ипотеке

Иногда самые простые вещи могут сэкономить деньги. Некоторые кредиторы предлагают более низкую процентную ставку для клиентов, которые настроили автоматический платеж по ипотеке. Просто имейте в виду, что, если вы закроете свой счет или смените банк, ваш первоначальный банк-кредит может удалить скидку процентной ставки, применяемую для настройки автоматического платежа по ипотеке.

10. Рефинансирование

Наконец, нынешним домовладельцам, желающим получить более низкий ежемесячный платеж по ипотеке, следует серьезно подумать о рефинансировании существующей ипотеки.

Домовладельцы, желающие рефинансировать, должны следовать всем вышеупомянутым советам, особенно в поисках лучших ставок рефинансирования. Используйте ипотечный калькулятор, чтобы решить, действительно ли стоит рефинансирование, включая комиссию за рефинансирование.

Остались вопросы?

Вот еще несколько вопросов, на которые мы ответили:

- Как избавиться от PMI

- Как досрочно погасить ипотеку

- Как составить бюджет домовладельцев на первое время

Лучшие кредиторы по рефинансированию ипотеки по версии The Ascent

Рефинансирование ипотеки поможет вам сэкономить сотни долларов для вашего ежемесячного платежа по ипотеке и обеспечить вам десятки тысяч долларов в виде долгосрочных сбережений. Наши эксперты рассмотрели самые популярные компании по рефинансированию ипотечных кредитов, чтобы найти наилучшие варианты. Некоторые из наших экспертов даже сами использовали этих кредиторов, чтобы сократить свои расходы.

Наши эксперты рассмотрели самые популярные компании по рефинансированию ипотечных кредитов, чтобы найти наилучшие варианты. Некоторые из наших экспертов даже сами использовали этих кредиторов, чтобы сократить свои расходы.

Лучшие ипотечные кредиторы

Об авторе

Дана Джордж имеет степень бакалавра в области управления и организационного развития Университета Спринг-Арбор. Более 25 лет она пишет и пишет о бизнесе и финансах, и она по-прежнему увлечена своей работой. Дана и ее муж недавно переехали в Шампейн, штат Иллинойс, на родину Fighting Illini. И хотя она находит оранжевый цвет нелестным для большинства людей, она думает, что им очень понравится шампанское.

Поделиться этой страницей

Email IconПоделиться этим сайтом с электронной почтой

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее проверены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке.