Как улучшить кредитную историю если не дают кредиты: Как исправить кредитную историю — способы исправления, как восстановить, обновить и обнулить КИ

Содержание

Эксперты рассказали, как улучшить кредитную историю

https://ria.ru/20200513/1571385980.html

Эксперты рассказали, как улучшить кредитную историю

Эксперты рассказали, как улучшить кредитную историю — РИА Новости, 13.05.2020

Эксперты рассказали, как улучшить кредитную историю

Испорченную кредитную историю однозначно можно улучшить, однако это потребует времени, а чтобы не попасть на удочку мошенников, не надо верить, что ее можно… РИА Новости, 13.05.2020

2020-05-13T15:38

2020-05-13T15:38

2020-05-13T15:38

экономика

лаборатория касперского

хоум кредит

национальное бюро кредитных историй

александр викулин

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/156155/07/1561550707_0:320:3072:2048_1920x0_80_0_0_ffbbfba89891dfd22f02700732c15a52.jpg

МОСКВА, 13 мая — РИА Новости. Испорченную кредитную историю однозначно можно улучшить, однако это потребует времени, а чтобы не попасть на удочку мошенников, не надо верить, что ее можно удалить или подменить, рассказали опрошенные РИА Новости эксперты. Недавно стало известно о новой уловке мошенников, связанной с кредитной историей. Так, гендиректор Национального бюро кредитных историй (НБКИ) Александр Викулин в конце апреля рассказал, что злоумышленники на фоне введения в России ограничительных мер из-за распространения коронавируса стали звонить россиянам и предлагать поправить якобы испорченную кредитную историю через специальный сайт, однако при попытке использовать его у клиента крадут деньги.Старший контент-аналитик «Лаборатории Касперского» Татьяна Сидорина указывает, что описанная схема напоминает разновидность скама (онлайн-мошенничества) и предупредила, что человек рискует сохранностью своей платёжной информации, если, идя на поводу у мошенников, вводил данные своей карты. А адвокат BMS Law Firm Александр Иноядов допустил, что полученные персональные данные могут быть переданы третьим лицам, в том числе для последующего совершения неправомерных действий.Как безопасно проверить кредитную историю?Консультант по финансовой грамотности проекта «Вашифинансы.

Недавно стало известно о новой уловке мошенников, связанной с кредитной историей. Так, гендиректор Национального бюро кредитных историй (НБКИ) Александр Викулин в конце апреля рассказал, что злоумышленники на фоне введения в России ограничительных мер из-за распространения коронавируса стали звонить россиянам и предлагать поправить якобы испорченную кредитную историю через специальный сайт, однако при попытке использовать его у клиента крадут деньги.Старший контент-аналитик «Лаборатории Касперского» Татьяна Сидорина указывает, что описанная схема напоминает разновидность скама (онлайн-мошенничества) и предупредила, что человек рискует сохранностью своей платёжной информации, если, идя на поводу у мошенников, вводил данные своей карты. А адвокат BMS Law Firm Александр Иноядов допустил, что полученные персональные данные могут быть переданы третьим лицам, в том числе для последующего совершения неправомерных действий.Как безопасно проверить кредитную историю?Консультант по финансовой грамотности проекта «Вашифинансы. рф», эксперт Национального центра финансовой грамотности Владислава Фаизова указывает, что самый безопасный способ проверить свою кредитную историю, это запросить на сайте или в приложении Госуслуг выписку с информацией, в каких именно кредитных бюро она хранится. Выписка со списком бюро кредитных историй с официальными реквизитами будет сформирована в течение 15 минут. Затем нужно на официальном сайте каждого бюро заказать свой отчет по кредитной истории, его пришлют на электронную почту.Аналитик банка «Хоум Кредит», официальный партнер Национального центра финансовой грамотности Станислав Дужинский указывает, что помимо бюро кредитных историй можно обратиться в банк, который выдал кредит. Также, по его словам, узнать, в каком бюро хранится кредитная история, можно через сайт Банка России.Эксперты подчеркивают, что два раза в год отчет о кредитной истории бюро обязаны предоставлять бесплатно.Что делать, если кредитная история испорчена?Фаизова утверждает, что испорченную кредитную историю «однозначно можно улучшить», однако сразу предупреждает, что на это уйдет достаточно много времени.

рф», эксперт Национального центра финансовой грамотности Владислава Фаизова указывает, что самый безопасный способ проверить свою кредитную историю, это запросить на сайте или в приложении Госуслуг выписку с информацией, в каких именно кредитных бюро она хранится. Выписка со списком бюро кредитных историй с официальными реквизитами будет сформирована в течение 15 минут. Затем нужно на официальном сайте каждого бюро заказать свой отчет по кредитной истории, его пришлют на электронную почту.Аналитик банка «Хоум Кредит», официальный партнер Национального центра финансовой грамотности Станислав Дужинский указывает, что помимо бюро кредитных историй можно обратиться в банк, который выдал кредит. Также, по его словам, узнать, в каком бюро хранится кредитная история, можно через сайт Банка России.Эксперты подчеркивают, что два раза в год отчет о кредитной истории бюро обязаны предоставлять бесплатно.Что делать, если кредитная история испорчена?Фаизова утверждает, что испорченную кредитную историю «однозначно можно улучшить», однако сразу предупреждает, что на это уйдет достаточно много времени. «Если у заемщика действительно серьезная ситуация, то это займет около 12 месяцев, может даже больше. Никаких тайных и волшебных способов не существует. Поэтому, чтобы не попасть на удочку мошенников, не верьте в сказки, что кредитную историю можно удалить, подменить», — отметила эксперт.Для того, чтобы улучшить кредитную историю, по ее словам, во-первых, нужно посмотреть, имеются ли просрочки, штрафы, незакрытые обязательства на данный момент. Если они есть, то следует обратиться в кредитные организации, где брался заем, для решения данного вопроса. Следующим шагом нужно начать планомерно исправлять кредитную историю. Для этого нужно взять в банке небольшой целевой кредит и выплачивать его вовремя, без просрочек. «Некоторые банки предоставляют такую услугу, как исправление кредитной истории. Смысл как раз заключается в том, что вам выдают небольшой кредит, который вы вовремя должны гасить», — отметила Фаизова.Аналитик «Хоум Кредит» Дужинский подчеркивает, что если человек просрочил довольно большую сумму на протяжении длительного времени – три месяца и больше, то ему практически невозможно получить кредит в банках.

«Если у заемщика действительно серьезная ситуация, то это займет около 12 месяцев, может даже больше. Никаких тайных и волшебных способов не существует. Поэтому, чтобы не попасть на удочку мошенников, не верьте в сказки, что кредитную историю можно удалить, подменить», — отметила эксперт.Для того, чтобы улучшить кредитную историю, по ее словам, во-первых, нужно посмотреть, имеются ли просрочки, штрафы, незакрытые обязательства на данный момент. Если они есть, то следует обратиться в кредитные организации, где брался заем, для решения данного вопроса. Следующим шагом нужно начать планомерно исправлять кредитную историю. Для этого нужно взять в банке небольшой целевой кредит и выплачивать его вовремя, без просрочек. «Некоторые банки предоставляют такую услугу, как исправление кредитной истории. Смысл как раз заключается в том, что вам выдают небольшой кредит, который вы вовремя должны гасить», — отметила Фаизова.Аналитик «Хоум Кредит» Дужинский подчеркивает, что если человек просрочил довольно большую сумму на протяжении длительного времени – три месяца и больше, то ему практически невозможно получить кредит в банках. «Единственное, что излечит такого клиента — время, так как некоторые банки амнистируют просрочку, полученную больше 5-10 лет назад. После этого таким клиентам лучше начинать с небольших кредитов, возможно, POS-кредитов и заново строить свою кредитную историю», — указывает аналитик.Если речь идет о не очень больших просрочках, то их реально исправить через качественные погашения в срок в дальнейшем, рассказал Дужинский. Конечно же, к такому клиенту банк будет относиться с большим подозрением, но все равно у него есть шансы взять тот же самый POS-кредит и доказать, что он совершил бывшие просрочки случайно и больше такого не повторится. «Чем обильнее и качественнее кредитная история у клиента, тем более высоко его оценит банк, даже в случае каких-то некритических просрочек», — добавил он.С Дужинским и Фаизовой согласен также начальник отдела по противодействию мошенничеству Центра прикладных систем безопасности компании «Инфосистемы Джет» Алексей Сизов и указывает, что улучшение рейтинга платежеспособности невозможно без выполнения определенных процедур в организации-кредиторе.

«Единственное, что излечит такого клиента — время, так как некоторые банки амнистируют просрочку, полученную больше 5-10 лет назад. После этого таким клиентам лучше начинать с небольших кредитов, возможно, POS-кредитов и заново строить свою кредитную историю», — указывает аналитик.Если речь идет о не очень больших просрочках, то их реально исправить через качественные погашения в срок в дальнейшем, рассказал Дужинский. Конечно же, к такому клиенту банк будет относиться с большим подозрением, но все равно у него есть шансы взять тот же самый POS-кредит и доказать, что он совершил бывшие просрочки случайно и больше такого не повторится. «Чем обильнее и качественнее кредитная история у клиента, тем более высоко его оценит банк, даже в случае каких-то некритических просрочек», — добавил он.С Дужинским и Фаизовой согласен также начальник отдела по противодействию мошенничеству Центра прикладных систем безопасности компании «Инфосистемы Джет» Алексей Сизов и указывает, что улучшение рейтинга платежеспособности невозможно без выполнения определенных процедур в организации-кредиторе. «Текущую просрочку можно и нужно погашать и реструктуризировать в банке, а если заем был получен не в кредитной организации, то и в этом случае следует общаться именно с кредитором», — указал Сизов.

«Текущую просрочку можно и нужно погашать и реструктуризировать в банке, а если заем был получен не в кредитной организации, то и в этом случае следует общаться именно с кредитором», — указал Сизов.

https://ria.ru/20200513/1571363842.html

https://ria.ru/20200503/1570909482.html

https://ria.ru/20200422/1570385838.html

https://ria.ru/20200508/1571167887.html

https://ria.ru/20200413/1569960884.html

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4. 7

7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/156155/07/1561550707_0:0:2732:2048_1920x0_80_0_0_ab484103784660324b42b0e8645d41d9.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, лаборатория касперского, хоум кредит , национальное бюро кредитных историй, александр викулин

Экономика, Лаборатория Касперского, Хоум Кредит , Национальное бюро кредитных историй, Александр Викулин

МОСКВА, 13 мая — РИА Новости. Испорченную кредитную историю однозначно можно улучшить, однако это потребует времени, а чтобы не попасть на удочку мошенников, не надо верить, что ее можно удалить или подменить, рассказали опрошенные РИА Новости эксперты.

Испорченную кредитную историю однозначно можно улучшить, однако это потребует времени, а чтобы не попасть на удочку мошенников, не надо верить, что ее можно удалить или подменить, рассказали опрошенные РИА Новости эксперты.

Недавно стало известно о новой уловке мошенников, связанной с кредитной историей. Так, гендиректор Национального бюро кредитных историй (НБКИ) Александр Викулин в конце апреля рассказал, что злоумышленники на фоне введения в России ограничительных мер из-за распространения коронавируса стали звонить россиянам и предлагать поправить якобы испорченную кредитную историю через специальный сайт, однако при попытке использовать его у клиента крадут деньги.

13 мая 2020, 11:17

Банки снизили уровень одобрения по кредитам до рекордного минимума

Старший контент-аналитик «Лаборатории Касперского» Татьяна Сидорина указывает, что описанная схема напоминает разновидность скама (онлайн-мошенничества) и предупредила, что человек рискует сохранностью своей платёжной информации, если, идя на поводу у мошенников, вводил данные своей карты. А адвокат BMS Law Firm Александр Иноядов допустил, что полученные персональные данные могут быть переданы третьим лицам, в том числе для последующего совершения неправомерных действий.

А адвокат BMS Law Firm Александр Иноядов допустил, что полученные персональные данные могут быть переданы третьим лицам, в том числе для последующего совершения неправомерных действий.

Как безопасно проверить кредитную историю?

Консультант по финансовой грамотности проекта «Вашифинансы.рф», эксперт Национального центра финансовой грамотности Владислава Фаизова указывает, что самый безопасный способ проверить свою кредитную историю, это запросить на сайте или в приложении Госуслуг выписку с информацией, в каких именно кредитных бюро она хранится. Выписка со списком бюро кредитных историй с официальными реквизитами будет сформирована в течение 15 минут. Затем нужно на официальном сайте каждого бюро заказать свой отчет по кредитной истории, его пришлют на электронную почту.

3 мая 2020, 03:19

Эксперт рассказал о главных признаках финансового мошенничества

Аналитик банка «Хоум Кредит», официальный партнер Национального центра финансовой грамотности Станислав Дужинский указывает, что помимо бюро кредитных историй можно обратиться в банк, который выдал кредит. Также, по его словам, узнать, в каком бюро хранится кредитная история, можно через сайт Банка России.

Также, по его словам, узнать, в каком бюро хранится кредитная история, можно через сайт Банка России.

Эксперты подчеркивают, что два раза в год отчет о кредитной истории бюро обязаны предоставлять бесплатно.

Что делать, если кредитная история испорчена?

Фаизова утверждает, что испорченную кредитную историю «однозначно можно улучшить», однако сразу предупреждает, что на это уйдет достаточно много времени. «Если у заемщика действительно серьезная ситуация, то это займет около 12 месяцев, может даже больше. Никаких тайных и волшебных способов не существует. Поэтому, чтобы не попасть на удочку мошенников, не верьте в сказки, что кредитную историю можно удалить, подменить», — отметила эксперт.

22 апреля 2020, 05:41

Исследование показало падение спроса на кредиты в России

Для того, чтобы улучшить кредитную историю, по ее словам, во-первых, нужно посмотреть, имеются ли просрочки, штрафы, незакрытые обязательства на данный момент. Если они есть, то следует обратиться в кредитные организации, где брался заем, для решения данного вопроса. Следующим шагом нужно начать планомерно исправлять кредитную историю. Для этого нужно взять в банке небольшой целевой кредит и выплачивать его вовремя, без просрочек. «Некоторые банки предоставляют такую услугу, как исправление кредитной истории. Смысл как раз заключается в том, что вам выдают небольшой кредит, который вы вовремя должны гасить», — отметила Фаизова.

Если они есть, то следует обратиться в кредитные организации, где брался заем, для решения данного вопроса. Следующим шагом нужно начать планомерно исправлять кредитную историю. Для этого нужно взять в банке небольшой целевой кредит и выплачивать его вовремя, без просрочек. «Некоторые банки предоставляют такую услугу, как исправление кредитной истории. Смысл как раз заключается в том, что вам выдают небольшой кредит, который вы вовремя должны гасить», — отметила Фаизова.

Аналитик «Хоум Кредит» Дужинский подчеркивает, что если человек просрочил довольно большую сумму на протяжении длительного времени – три месяца и больше, то ему практически невозможно получить кредит в банках. «Единственное, что излечит такого клиента — время, так как некоторые банки амнистируют просрочку, полученную больше 5-10 лет назад. После этого таким клиентам лучше начинать с небольших кредитов, возможно, POS-кредитов и заново строить свою кредитную историю», — указывает аналитик.

8 мая 2020, 16:00

Россияне подали на реструктуризацию кредитов 1,4 миллиона заявок

Если речь идет о не очень больших просрочках, то их реально исправить через качественные погашения в срок в дальнейшем, рассказал Дужинский. Конечно же, к такому клиенту банк будет относиться с большим подозрением, но все равно у него есть шансы взять тот же самый POS-кредит и доказать, что он совершил бывшие просрочки случайно и больше такого не повторится. «Чем обильнее и качественнее кредитная история у клиента, тем более высоко его оценит банк, даже в случае каких-то некритических просрочек», — добавил он.

Конечно же, к такому клиенту банк будет относиться с большим подозрением, но все равно у него есть шансы взять тот же самый POS-кредит и доказать, что он совершил бывшие просрочки случайно и больше такого не повторится. «Чем обильнее и качественнее кредитная история у клиента, тем более высоко его оценит банк, даже в случае каких-то некритических просрочек», — добавил он.

С Дужинским и Фаизовой согласен также начальник отдела по противодействию мошенничеству Центра прикладных систем безопасности компании «Инфосистемы Джет» Алексей Сизов и указывает, что улучшение рейтинга платежеспособности невозможно без выполнения определенных процедур в организации-кредиторе. «Текущую просрочку можно и нужно погашать и реструктуризировать в банке, а если заем был получен не в кредитной организации, то и в этом случае следует общаться именно с кредитором», — указал Сизов.

13 апреля 2020, 14:41

Как экономить деньги и что покупать в кризис в 2020-м

Можно ли исправить свою кредитную историю в Казахстане: 06 сентября 2022, 09:41

Фото:elements. envato.com

envato.com

06 сентября 2022, 09:41

6

Взять заем у банка казахстанцам с плохой кредитной историей на сегодняшний день довольно сложно. Однако бытует мнение, что дело поправимое и рейтинг заемщика можно улучшить. Так ли это? Редакция Tengri_Lifestyle поинтересовалась у эксперта.

Кредитная история может испортиться, если выплата за полученный кредит или покупку в рассрочку по какой-то причине была задержана или попросту вовсе не была произведена.

При этом важно понимать, что кредитная организация Казахстана, будь то банк или МФО, обязана отправлять отчет о благонадежности плательщика в Первое кредитное бюро и Государственное кредитное бюро. Таким образом, следующий кредитор, глядя на отчет по вашей кредитной истории, будет знать, можно ли вам доверять.

«Исправить кредитную историю нельзя, но можно ее значительно улучшить», — говорит глава блока по работе с пользователями ТОО «Первое кредитное бюро» Индира Карлыбаева.

«Конечно же, лучше не портить кредитную историю. Исправить плохую кредитную историю, если мы говорим об удалении кредитной информации, которая содержится в кредитной истории, никак нельзя. То есть если у вас были просрочки, то информация об этом останется в кредитной истории даже после полного погашения займа. Здесь же содержится полная информация о том, на сколько дней была просрочка и в каком месяце она была. Удалить или обновить ее нельзя. Кредитную историю можно улучшить, сформировав положительную дисциплину по новым займам», — поделилась Карлыбаева в интервью корреспонденту.

«Понятно, что клиенту с плохой кредитной историей не выдадут большой кредит, но взять товар в кредит или в рассрочку на небольшую сумму возможно», — отмечает эксперт.

По словам Карлыбаевой, начав с малых сумм и ежемесячно формируя положительную финансовую дисциплину, можно добиться результата.

«С течением времени в кредитной истории будет отражаться информация о том, что вы своевременно погашаете свои кредиты. Соответственно, при новом займе банк будет ориентироваться на это. Не стоит забывать, что у каждого банка своя политика кредитования. Кто-то смотрит на то, была ли просрочка за последний год, кому-то достаточно посмотреть информацию за последние шесть месяцев. Кто-то смотрит полную историю. Поэтому вы не можете заранее знать, выдаст ли вам банк кредит», — советует эксперт.

Соответственно, при новом займе банк будет ориентироваться на это. Не стоит забывать, что у каждого банка своя политика кредитования. Кто-то смотрит на то, была ли просрочка за последний год, кому-то достаточно посмотреть информацию за последние шесть месяцев. Кто-то смотрит полную историю. Поэтому вы не можете заранее знать, выдаст ли вам банк кредит», — советует эксперт.

Итак, запоминаем основные шаги:

- ознакомьтесь с вашей кредитной историей;

- ознакомьтесь с факторами, влияющими на ваш рейтинг;

- исправно платите по всем счетам;

- рефинансируйте кредиты;

- действуйте пошагово.

Советы казахстанцам: во избежание ошибок

Индира Карлыбаева советует казахстанцам периодически проверять свою кредитную историю в Первом кредитном бюро.

«Раз в год в Первом кредитном бюро можно получить свой персональный кредитный отчет бесплатно. Во-первых, вы проверяете своих кредиторов (банк), как правильно они выгружают информацию о погашении. Потому что вы можете закрыть кредит, думать, что все в порядке, а на самом деле у вас может остаться определенная сумма. Если сумма незначительная, то кредитор может не извещать об этом, а дни просрочки будут копиться и портить историю. Во-вторых, проверяя свою кредитную историю, вы можете себя обезопасить от мошеннических действий», — советует эксперт.

Потому что вы можете закрыть кредит, думать, что все в порядке, а на самом деле у вас может остаться определенная сумма. Если сумма незначительная, то кредитор может не извещать об этом, а дни просрочки будут копиться и портить историю. Во-вторых, проверяя свою кредитную историю, вы можете себя обезопасить от мошеннических действий», — советует эксперт.

При этом Карлыбаева рекомендует казахстанцам не покупаться на предложения мошенников, которые предлагают «обнулить кредитную историю» и удалить все просрочки по кредитам. Как уже было сказано ранее, сделать это невозможно.

«Сейчас очень много мошенников, которые предлагают исправить (обнулить) кредитную историю, удалить просрочки за вознаграждение, представляясь сотрудниками кредитного бюро или банка. Таких мошенников, как правило, очень сложно поймать, поскольку все проводится в онлайн-режиме. Конечно же, никто ничего не исправляет, поскольку исправить историю невозможно по закону. Сделать это можно, только формируя новую положительную дисциплину по новым займам. Это единственный способ», — заключает Индира Карлыбаева.

Это единственный способ», — заключает Индира Карлыбаева.

5 способов получить кредит, если у вас нет кредитной истории

В этой статье:

- 1. Стать авторизованным пользователем

- 2. Подать заявку на получение защищенной карты

- 3. Подать заявку на получение карты магазина

- 4. Иметь Отчет об арендных платежах

- 5. Создание кредита с помощью Experian Go™

- Создание кредита требует времени

Поиск кредитора, который одобрит вам кредит, может оказаться непростой задачей, если вы новичок в кредитовании или «невидимом кредите». Заслуживающие доверия невидимые потребители не имеют достаточной истории платежей, сообщаемой в бюро кредитных историй, чтобы получить кредитный рейтинг.

Отсутствие кредитной истории может не показаться проблемой, если вы в основном пользуетесь наличными и у вас нет необходимости занимать деньги. Но когда приходит время финансировать дом или машину, отсутствие кредитной истории или тонкое кредитное досье может стать барьером, стоящим между вами и новым домом или комплектом колес. Сильный кредитный профиль также может быть важен, когда вы снимаете квартиру, открываете счета за коммунальные услуги, покупаете страховку и даже устраиваетесь на работу.

Сильный кредитный профиль также может быть важен, когда вы снимаете квартиру, открываете счета за коммунальные услуги, покупаете страховку и даже устраиваетесь на работу.

Хорошей новостью является то, что можно создать хорошую кредитную историю с нуля, и, начав сегодня, вы сможете лучше достичь своих финансовых целей завтра. Вот пять способов начать строить кредит сейчас.

1. Станьте авторизованным пользователем

Если у вас нет истории управления кредитными счетами, вам может быть сложно получить одобрение на получение кредита или кредитной карты. Стать авторизованным пользователем кредитной карты члена семьи или друга — это один из способов получить кредит, не требующий подачи заявки на получение собственной кредитной карты. Как авторизованный пользователь, вы будете добавлены в учетную запись основного держателя карты и получите свою собственную карту, которую вы сможете использовать для совершения покупок (при условии согласия владельца учетной записи). Счет кредитной карты и его история платежей появятся в вашем кредитном отчете, что поможет вам установить кредитную историю и оценку.

Прежде чем просить члена семьи или друга добавить вас в качестве авторизованного пользователя, важно убедиться, что кредитор сообщает об учетных записях авторизованных пользователей в бюро кредитных историй. Если о платежах не сообщается, эта стратегия может не принести вам много пользы.

Кроме того, будьте разборчивы в том, чью кредитную историю вы решите использовать. Вы должны становиться авторизованным пользователем только в том аккаунте, где основной держатель карты имеет отличную историю платежей и поддерживает низкий баланс.

2. Подать заявку на получение защищенной карты

Подача заявки на получение собственной защищенной кредитной карты может стать отличным способом получить кредит. На обеспеченную карту, как правило, легче претендовать, чем на традиционную необеспеченную карту, потому что для нее требуется авансовый депозит, который «защищает» вашу кредитную линию.

Залог, который вам необходимо внести, зависит от кредитной карты. Например, как для кредитной карты OpenSky® Secured Visa® от Capital Bank, так и для защищенной кредитной карты Platinum Select Mastercard ® требуется минимальный депозит в размере 200 долларов США. С обеспеченной кредитной картой Capital One Platinum вы можете внести депозит от 49 долларов США.с кредитным лимитом в 200 долларов.

С обеспеченной кредитной картой Capital One Platinum вы можете внести депозит от 49 долларов США.с кредитным лимитом в 200 долларов.

Кредитные лимиты также могут различаться по обеспеченным картам, но чаще всего они равны сумме депозита. Некоторые защищенные карты могут взимать ежегодную плату и другие дополнительные сборы. Если вы рассматриваете защищенную карту, посмотрите, какая кредитная карта лучше всего соответствует вашим потребностям. Experian CreditMatch™ может помочь вам найти защищенные карты, которые могут подойти именно вам.

Как только вы создадите положительную историю платежей по защищенной карте, вы можете получить свой депозит обратно и возможность перейти на необеспеченную карту.

3. Подать заявку на получение карты магазина

Кредитные карты, предлагаемые магазинами, как правило, легче квалифицировать, чем другие традиционные необеспеченные кредитные карты. Если вы часто посещаете определенный магазин, регистрация карты магазина может помочь вам получить кредит, пока вы делаете покупки, которые планировали сделать в любом случае.

Одна вещь, о которой следует знать: Карты магазинов, как правило, взимают более высокие процентные ставки, чем другие карты. Если вы решите открыть карту магазина для получения кредита, лучшая стратегия — ежемесячно погашать весь остаток. Таким образом, вы можете избежать высоких финансовых затрат.

4. Сообщайте об арендных платежах

Если вы ежемесячно своевременно платите арендную плату, эти платежи также потенциально могут помочь вам увеличить кредит. Как и платежи за коммунальные услуги, арендные платежи обычно не включаются в ваш кредитный отчет. Но вы можете попросить своего арендодателя или управляющую компанию сообщить о своевременных платежах через такую службу, как Experian RentBureau.

Если это невозможно, сторонние службы оплаты аренды могут сообщать о платежах в бюро кредитных историй вместо вас. Эти компании могут взимать ежемесячную или годовую плату, что следует учитывать при регистрации.

5. Создание кредита с помощью Experian Go™

Experian Go™ — это бесплатная программа, предлагаемая потребителям без кредитного отчета. Это позволяет вам зарегистрировать учетную запись членства и создать кредитный отчет Experian, чтобы вы могли начать свой путь к кредитоспособности.

Это позволяет вам зарегистрировать учетную запись членства и создать кредитный отчет Experian, чтобы вы могли начать свой путь к кредитоспособности.

Начните с создания учетной записи членства Experian при загрузке приложения. Приложение задаст вам несколько вопросов о ваших финансовых данных и предложит варианты, которые могут помочь вам создать кредитную историю, например, подписаться на Experian Boost 9.0037 ® ø , стать авторизованным пользователем по кредитной карте или подать заявку на партнерскую кредитную карту.

Создание кредита требует времени

Создание кредита с нуля обычно не происходит в одночасье. После открытия вашего первого кредитного счета может пройти несколько месяцев, прежде чем будет сообщено достаточно платежной истории для создания кредитного рейтинга. Вот почему это хорошая идея, чтобы начать работать над своим кредитом, прежде чем он вам действительно понадобится.

Чтобы следить за прогрессом в наращивании кредитной истории, рассмотрите возможность отслеживания своей кредитной истории с помощью Experian CreditWorks℠. Experian CreditWorks бесплатен и предлагает кредитные оповещения и FICO 9.0037 ® Оценка ☉ обновлений ежемесячно.

Experian CreditWorks бесплатен и предлагает кредитные оповещения и FICO 9.0037 ® Оценка ☉ обновлений ежемесячно.

Работая над своим кредитом, помните, что медленный и настойчивый выигрывает гонку. Если вы будете поддерживать низкий уровень остатка на счете и будете ежемесячно своевременно платить, вы будете на пути к получению кредита, необходимого для достижения ваших финансовых целей.

Как улучшить свой кредитный рейтинг без кредитной истории

Кредитный рейтинг — это трехзначное число, которое измеряет, насколько вы ответственны, когда дело касается управления деньгами и погашения долга. Эти баллы генерируются на основе информации, содержащейся в вашем кредитном отчете, поэтому из этого следует, что для получения кредитного рейтинга вы должны сначала иметь кредитную историю.

Можете ли вы улучшить свой кредитный рейтинг, если у вас ограниченная кредитная история или ее нет? Да, вы можете, но сначала важно немного понять, как работает кредитный скоринг.

- Кредитный рейтинг — это трехзначное число, которое показывает, насколько ответственно вы распоряжаетесь деньгами и выплачиваете долги.

- Кредитный рейтинг рассчитывается с использованием информации из вашего кредитного отчета, и могут применяться различные модели кредитного рейтинга.

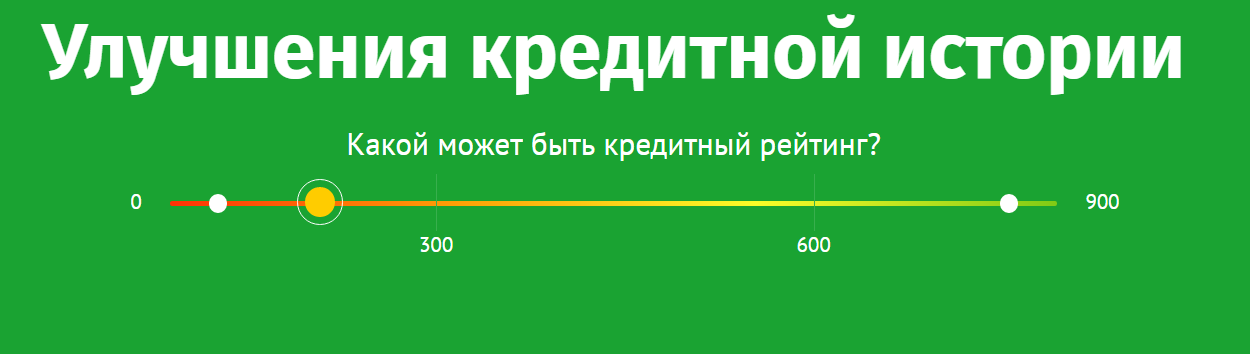

- Кредитный рейтинг у всех начинается по-разному, хотя самый низкий кредитный рейтинг, который вы можете иметь, равен 300.

- Некоторые из лучших способов быстро улучшить свой кредитный рейтинг, если у вас нет кредитной истории, включают получение авторизованного пользователя, открытие защищенных кредитных карт или получение небольшого кредита на ваше имя.

Как работает кредитный скоринг

Кредитные баллы не появляются волшебным образом из воздуха; вместо этого они рассчитываются с использованием разных формул кредитного скоринга. Модель кредитного рейтинга FICO используется 90% ведущих кредиторов при принятии кредитных решений. VantageScore — еще одна модель кредитного скоринга.

Обе модели используют информацию, содержащуюся в вашем кредитном отчете, для расчета кредитных баллов. Кредитный отчет содержит подробную информацию о вашей прошлой финансовой истории, в том числе:

- Количество кредитных счетов, открытых на ваше имя

- Балансы и история платежей по этим счетам

- Запросы на новые кредитные заявки

- Публичные записи, включая судебные решения, банкротства и процедуры обращения взыскания

Если у вас нет кредитной истории, в вашем кредитном отчете может быть не так много информации. Это, в свою очередь, может затруднить расчет кредитного рейтинга. По данным Бюро финансовой защиты потребителей, около 45 миллионов американцев являются «кредитными невидимками», то есть у них недостаточно кредитной истории, чтобы получить оценку.

Отсутствие кредитной истории совсем не равносильно плохой кредитной истории, что означает, что у вас есть кредитный рейтинг, и он низкий из-за прошлых финансовых ошибок.

С чего начинается ваш кредитный рейтинг?

Отсутствие кредитной истории не обязательно означает, что ваш кредитный рейтинг начинается с нуля. Это потому, что кредитные модели FICO и VantageScore не опускаются так низко. Вместо этого наименьший возможный кредитный рейтинг, который вы можете получить с любой моделью, составляет 300. Оценка 850 — это наивысший балл, которого вы можете достичь.

Если у вас вообще нет кредитной истории, то, скорее всего, у вас нет кредитного рейтинга. Как только вы начнете наращивать и улучшать кредит, ваш счет может начаться с 300 и расти дальше. Итак, что влияет на ваш кредитный рейтинг?

Короткий ответ заключается в том, что это зависит от модели кредитного скоринга. Поскольку рейтинги FICO наиболее широко используются кредиторами, вот описание того, как эти баллы рассчитываются:

- История платежей: Тридцать пять процентов вашей оценки FICO основаны на истории платежей, при этом своевременные платежи помогают вашей оценке, а просроченные платежи ухудшают ее.

- Использование кредита: Тридцать процентов вашей оценки FICO основано на использовании кредита, то есть на сумме вашего доступного кредитного лимита, который вы используете в любой момент времени.

- Кредитный возраст: Пятнадцать процентов вашего балла FICO основаны на вашем кредитном возрасте, который представляет собой период времени, в течение которого вы использовали кредит.

- Credit Mix: Десять процентов вашего балла FICO основаны на типах кредита, который вы используете, таких как возобновляемые кредитные линии или кредиты в рассрочку.

- Запросы на получение кредита: Десять процентов вашего балла FICO основаны на том, как часто вы подаете заявку на новый кредит, что приводит к жесткой проверке кредитоспособности.

Вы можете посетить AnnualCreditReport.com, чтобы получить бесплатную копию вашего кредитного отчета, который может сказать вам, достаточно ли информации для создания кредитного рейтинга.

Самые быстрые способы получить кредит

Улучшение вашего кредитного рейтинга, когда у вас нет кредитной истории, может быть сложной задачей. Тем не менее, есть несколько способов создать кредит с нуля, некоторые из которых могут принести пользу быстрее, чем другие. Если вы хотите быстро получить кредит, вот несколько лучших способов сделать это.

Стать авторизованным пользователем

Авторизованные пользователи имеют право списывать средства с чужой кредитной карты, но не несут ответственности за задолженность. Став авторизованным пользователем, вы сможете воспользоваться чьей-то хорошей кредитной историей и сразу же начать наращивать кредит.

Учетная запись будет отображаться в вашем кредитном отчете, а также в первоначальном владельце учетной записи. Пока они практикуют хорошие кредитные привычки, такие как своевременная оплата и поддержание низкого баланса карты, их положительная история счета отражается в вашем кредитном отчете.

Стать авторизованным пользователем — это не то же самое, что совместно использовать счет кредитной карты, за который вы оба будете нести равную ответственность за баланс карты.

Подать заявку на обеспеченную или кредитную карту строителя

Обеспеченные кредитные карты предназначены для людей с плохой кредитной историей или вообще без кредита. Для открытия этих карт обычно требуется депозит наличными, который служит вашей кредитной линией. Когда вы совершаете покупки, ваш кредитный лимит уменьшается. Оплачивая счет каждый месяц, вы можете освободить доступный кредит.

Если вы хотите быстро получить кредит с помощью защищенной карты, самый простой способ сделать это — платить вовремя. Помните, что при кредитном скоринге FICO история платежей имеет наибольший вес. Вы можете начать видеть положительное движение в своем кредитном рейтинге уже через несколько месяцев, если будете платить вовремя.

Попробуйте кредитную карту магазина

Кредитные карты большинства магазинов предлагают привилегии взимания платы только в магазине-эмитенте и его брендах или партнерах и работают так же, как и другие кредитные карты, хотя их может быть легче получить одобрение по сравнению с традиционными кредитными картами. Некоторые могут даже предлагать вознаграждение за покупки.

Некоторые могут даже предлагать вознаграждение за покупки.

Однако вы должны следить за годовой процентной ставкой (APR) и кредитным лимитом. Поскольку кредитные карты магазина могут иметь более низкие кредитные требования для одобрения, они могут взимать более высокую годовую процентную ставку, а это означает, что сохранение баланса на одной из этих карт из месяца в месяц может стоить вам больше денег. А низкий кредитный лимит означает, что вы можете быстро увеличить свою карту, что приведет к более высокому коэффициенту использования кредита, что может снизить ваш кредитный рейтинг.

Получить кредит на аренду и коммунальные платежи

Арендная плата и платежи за коммунальные услуги не учитываются автоматически при расчете вашего кредитного рейтинга, но есть услуги, которые могут помочь вам включить их, что позволит вам быстрее получить кредит. Например, Experian Boost — это бесплатная услуга, которая может помочь вам улучшить свой кредитный рейтинг, сообщая об оплате коммунальных услуг, телефона и потоковых сервисов. По данным Experian, в результате средний пользователь увидел увеличение своего кредитного рейтинга FICO 8 на 13 баллов.

По данным Experian, в результате средний пользователь увидел увеличение своего кредитного рейтинга FICO 8 на 13 баллов.

Experian Boost также включает бесплатный мониторинг кредитного рейтинга, который может помочь вам отслеживать изменения кредитного рейтинга с течением времени.

Возможно, стоит воспользоваться этой услугой, если у вас пока нет кредитных карт или займов на ваше имя. Просто имейте в виду, что любые изменения кредитного рейтинга, связанные с Experian Boost, будут отражены только в версии вашего рейтинга FICO 8. Поскольку существует несколько версий FICO, которые кредиторы могут использовать для оценки кредита, если кредитор проверяет что-то другое, кроме FICO 8, когда вы подаете заявку на получение кредита, вы можете не увидеть особой выгоды от того, что эти платежи будут отражены в вашей кредитной истории.

Что такое хороший кредитный рейтинг?

Хороший кредитный рейтинг определяется по-разному, в зависимости от используемой модели. Хороший кредитный рейтинг FICO находится где-то от 670 до 739. Все, что ниже, будет считаться удовлетворительным или плохим кредитом, в то время как все, что выше, будет либо очень хорошим, либо исключительным кредитом.

Хороший кредитный рейтинг FICO находится где-то от 670 до 739. Все, что ниже, будет считаться удовлетворительным или плохим кредитом, в то время как все, что выше, будет либо очень хорошим, либо исключительным кредитом.

Что такое кредитный отчет?

Кредитный отчет — это набор информации о вашей финансовой истории. Кредиторы сообщают информацию в бюро кредитных историй, включая дату открытия новых счетов, заявки, которые вы подаете на новый кредит, историю платежей и остатки. Эта информация используется для составления вашего кредитного отчета и кредитных рейтингов.

Какой самый быстрый способ улучшить свой кредитный рейтинг?

Самые быстрые способы улучшить свой кредитный рейтинг включают своевременную оплату счетов, получение статуса авторизованного пользователя, увеличение кредитных лимитов без увеличения баланса и погашение долгов. Имейте в виду, однако, что может пройти несколько месяцев, прежде чем вы увидите значительные улучшения в вашей оценке.