Как узнать где хранится кредитная история: Как проверить кредитную историю онлайн: способы узнать свою кредитную историю через Госуслуги, БКИ или посредников

Содержание

Список БКИ, где хранится ваша кредитная история — как получить и использовать

Кредитные истории заемщиков находятся в специально созданных бюро. Они отвечают за сохранность, защиту, достоверность информации. Законом не ограничено количество БКИ, банки сами выбирают организацию для хранения данных. Поэтому, прежде чем заказывать КИ, пользователь должен узнать, в каком Бюро (одном или нескольких) она находится.

Сколько БКИ в России в 2019 году?

Функции бюро кредитных историй

Перечень БКИ

Как получить свой список БКИ?

В какой форме предоставляется кредитная история?

Что дальше делать с КИ?

Как часто происходит обновление КИ?

Сколько БКИ в России в 2019 году?

Сегодня в Российской Федерации официально осуществляют деятельность 12 БКИ. Информация представлена согласно размещенному на сайте ЦБ РФ государственному реестру БКИ, по состоянию на 04.10.2019 года.

Функции бюро кредитных историй

Главными функциями БКИ являются:

- Хранение КИ пользователей;

- Защита данных, содержащихся в КИ;

- Формирование отчетов в ЦККИ, по запросу пользователей и субъектов КИ;

- Редактирование КИ в соответствии с полученными изменениями.

Для осуществления деятельности, БКИ должно иметь лицензию.

Поскольку организация является коммерческой структурой, часть услуг оказывается на платной основе.

Перечень БКИ

Основными Бюро, где хранятся более 90% всех КИ, являются следующие компании:

Наименование | Регистрационный номер | Адрес | Номер телефона |

АО «НБКИ» | 077-00003-002 | 121069, г. Москва, Скатертный переулок, д.20, стр. 1 | (495) 221-78-37 |

ЗАО «ОКБ» | 077-00009-002 | 127006, г. Москва, ул. 1-ая Тверская-Ямская, д. 2, стр. 1 | (495) 665-51-73 |

ООО «Эквифакс Кредит Сервисиз» | 078-00012-002 | 129090, г. Москва, ул. Каланчёвская, д. 16, стр. 1 | (495) 790-73-31/ (495) 967-30-91 |

ООО «Кредитное Бюро Русский Стандарт» | 077-00010-002 | 105318, г. | (495) 609-64-24 |

Москва, Семеновская площадь, д. 7, корп. 1

Москва, Семеновская площадь, д. 7, корп. 1Полный перечень размещен на сайте ЦБ РФ по ссылке.

Как получить свой список БКИ?

Для получения списка БКИ, где находится КИ конкретного заемщика, потребуется следующее:

- Зарегистрироваться на сайте Госуслуг.

- Подтвердить учетную запись. Это можно сделать, посетив Центр обслуживания лично, по почте России, электронной подписью. Клиенты банков Сбербанк, Тинькофф Банк, Почта Банк смогут подтвердить УЗ в своем интернет-банке.

- На портале Госуслуг войти в личный кабинет и в электронном виде подать заявку на услугу. Потребуются паспортные данные и номер СНИЛСа.

- Перечень БКИ будет выслан в личный кабинет клиента.

Пользователь может лично посетить Бюро с документом, подтверждающим личность, и СНИЛС и подать заявление непосредственно в организации. Если заемщик имеет код субъекта КИ, он может обратиться за получением информации в ЦККИ (сайт www. cbr.ru).

cbr.ru).

Если заемщик делает запрос в электронном виде, перечень БКИ ему представляется по регламенту в срок до 3 рабочих дней, когда клиент лично обращается в организацию с запросом, список формируется за 1 день.

Как использовать перечень БКИ?

После того, как получен перечень БКИ, можно запрашивать информацию о кредитном рейтинге или КИ.

Способы отправки запроса:

- В личном кабинете БКИ;

- Почтовым отправлением. В этом случае подпись заявителя заверяется нотариально;

- Телеграммой. Подпись заявителя заверяется на почте;

- По электронной почте, если заявитель имеет усиленную ЭЦП;

- Непосредственно в офисе организации.

Дополнительно клиенты могут воспользоваться платными способами: в онлайн банках, у партнеров Бюро.

Как делать запрос в БКИ на примере НБКИ:

- Открыть официальный сайт НКБИ nbki.ru;

- Зарегистрироваться и подтвердить учетную запись через портал Госуслуг.

- Выбрать раздел «Получить КИ», сектор «Физическим лицам»:

- Выбрать способ получения КИ.

- Войти в личный кабинет.

- Заказать необходимую услугу.

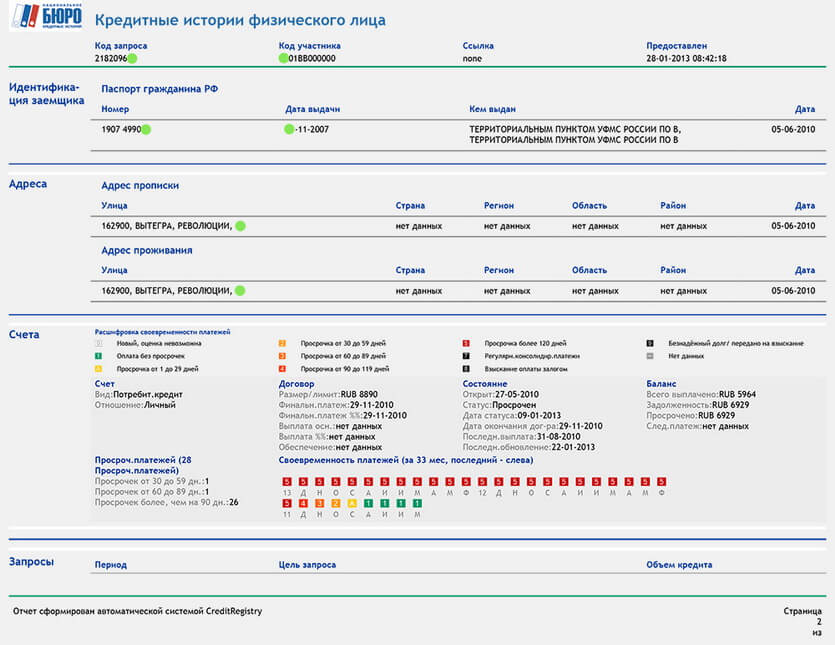

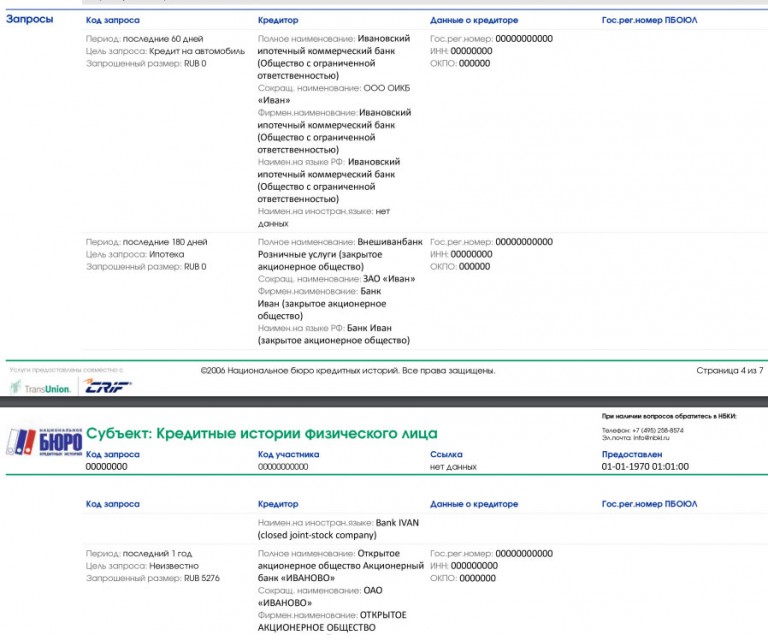

В какой форме предоставляется кредитная история?

В зависимости от Бюро, отчет будет сформирован по-разному, но он обязательно будет содержать 4 части:

- Титульная с основной информацией о заемщике.

- Основная с данными по всем кредитам и займам.

- Дополнительная с наименованиями кредиторов.

- Информационная с дополнительными сведениями.

Например, в Сбербанк онлайн отчет выглядит следующим образом:

С 2019 года заказывать отчет можно 2 раза в год бесплатно, количество платных запросов не ограничено.

Что дальше делать с КИ?

При обнаружении недостоверной информации в отчете, следует срочно связываться с БКИ и банком, предоставившем недостоверные сведения. Составляется соответствующее заявление, которое Бюро обязано рассмотреть в срок до 30 дней. Если в БКИ получен отказ в изменении КИ, клиент может обратиться в суд.

Если КИ безнадежно испорчена, можно попробовать постепенно ее выправлять, получая и погашая небольшие суммы микрозаймов, кредитов.

Как часто происходит обновление КИ?

Обновление КИ происходит после каждого изменения ситуации с задолженностью: погашение, выход на просрочку, изменение условий договора и т. д. Банки в течение 5 дней обязаны передать сведения в БКИ, Бюро вносит изменения в течение 1 дня.

Как узнать кредитную историю

Любой гражданин имеет право по закону абсолютно бесплатно получать дважды в год свою кредитную историю (но не более 1 раза в письменном виде). А за плату кредитная история должна предоставляться без ограничений по количеству.

Чтобы узнать свою кредитную историю, гражданину нужно иметь лишь подтвержденный аккаунт на сайте госуслуг. При этом действия пользователя можно условно разбить на 2 этапа:

- Получение сведений о бюро кредитных историй, в которых хранится кредитная история гражданина.

- Получение кредитных отчетов в бюро кредитных историй.

О том, как оспорить кредитную историю смотрите информацию на нашем сайте.

Как узнать место хранения кредитной истории?

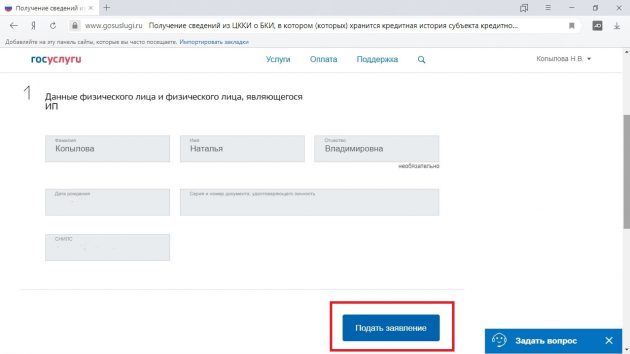

Чтобы узнать, где именно хранится (в каком кредитном бюро) кредитная история, гражданину нужно войти в свой аккаунт на сайте государственных услуг и направить направить в Банк России запрос о предоставлении информации о бюро кредитных историй, в которых и хранится кредитная история. Рассмотрим последовательность действий:

Шаг 1.

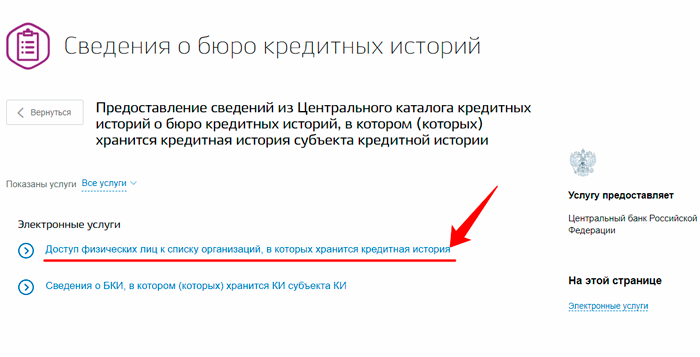

Не пользуясь новомодным роботом, переходим в старый поиск по сайту и вводим в строке поиска фразу “Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории“.

В открывшемся меню нажимаем “Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории – физического лица“

Шаг 2.

В открывшемся окне нажимаем кнопку “Начать”

Шаг 3.

В открывшемся окне необходимо проверить персональные данные заявителя и нажать кнопку “Отправить запрос”.

Контролируем отправку запроса в ведомство.

Шаг 4.

Переходим в раздел “Уведомления” и ждем несколько минут, пока не появится надпись “Услуга оказана”, после чего необходимо нажать на выделенное ниже заявление.

Шаг 5.

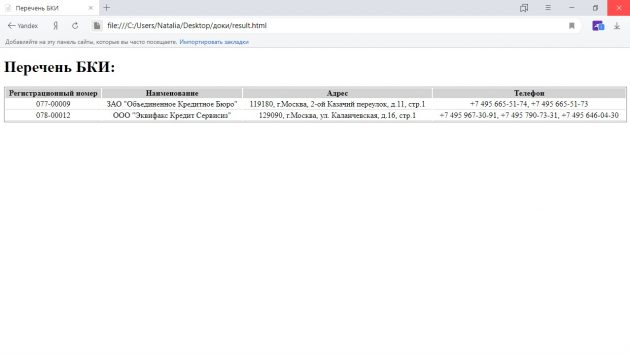

В открывшемся окне видим полученный файл “result.html”, который можно открыть прямо в браузере либо можно переслать файл на свою электронную почту.

Открыв файл “result.html” пользователь увидит одно или несколько бюро кредитных историй (БКИ), в которых хранится кредитная история данного гражданина. Затем пользователю нужно получить кредитную историю непосредственно в БКИ

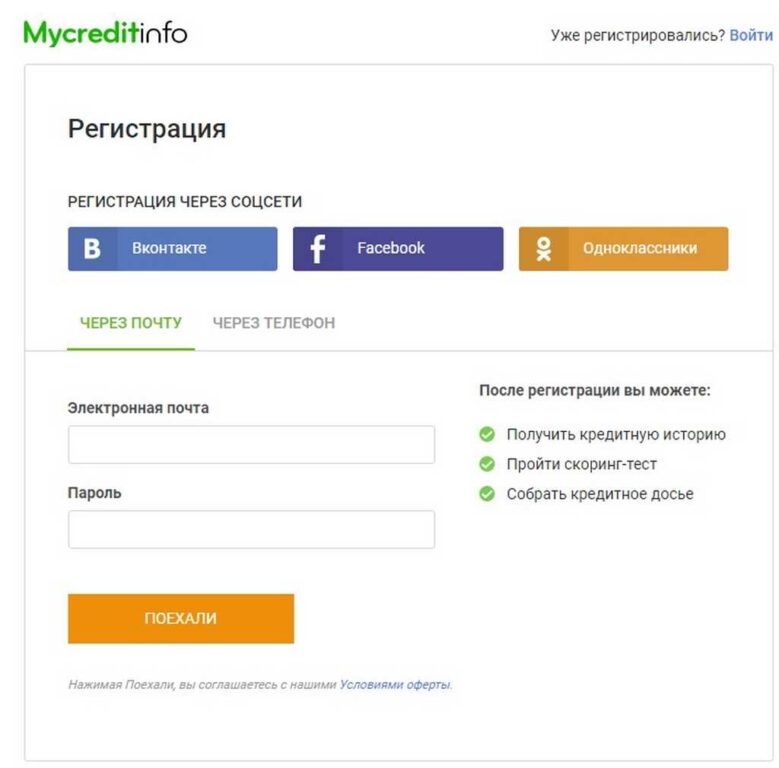

Как получить кредитную историю в БКИ?

Для получения кредитной истории нужно выполнить несколько простейших действий.

Шаг 1.

Открываем сайты всех БКИ, в которых хранятся кредитные история и авторизуемся на этих сайтах через учетную запись на сайте государственных услуг. На примере сайта НБКИ окно для входа в личный кабинет выглядит так:

На примере сайта НБКИ окно для входа в личный кабинет выглядит так:

В процессе авторизации может выскочить окно с просьбой предоставить сайту БКИ доступ к ФИО, дате рождения и паспорте гражданина. В таком случае необходимо нажать “Предоставить”, иначе кредитную историю не получить.

По окончании получения кредитной истории пользователь может на сайте госуслуг вручную удалить все ранее выданные каким-либо сайтам разрешения на доступ к персональным данным гражданина.

Шаг 2.

Находим на сайте бюро кредитных историй раздел для получения кредитной истории гражданином. Функционалы интернет-сайтов бюро кредитных историй отличаются друг от друга, поэтому рассмотрим получение кредитного отчета на примере сайта НБКИ, где нужно нажать кнопку “Получить бесплатно”:

Шаг 3.

Нужно скачать на ПК (или смартфон) сформированный кредитный отчет с сайта кредитного бюро и ознакомиться с ним. На примере интернет-сайта НБКИ это можно сделать из раздела “История заказов”, где будут доступны ранее заказанные кредитные отчеты.

Вопрос решен!

Записаться на консультацию к юристу по оспариванию кредитной истории в Серпухове можно по телефону +7(916)442-83-03

☎ Звоните ежедневно с 9:00 до 18:00.

Как далеко назад я могу получить свою кредитную историю?

Статья Джейми Маккензи Смит от 23 августа 2021 г. Вот почему кредиторы придают этому так много значения всякий раз, когда вы подаете заявку на кредит. Но если вы ищете информацию шестилетней давности или старше, это, вероятно, не лучшее место для начала.

Печально известный «крайний срок подачи претензий» PPI (который был установлен на 29 августа 2019 года) заставил большое количество людей искать информацию о старых счетах, чтобы подать заявку на страховку, которая могла быть продана по ошибке в кредит. Для этой конкретной цели ваш кредитный отчет может быть не так полезен, как информация не уходит дальше шести лет , поэтому вы просто не увидите записи о кредитных договорах, которые закончились до этого.

Тем не менее, объем информации, содержащейся в вашем кредитном отчете, по-прежнему значителен. Чтобы просмотреть данные всех четырех агентств кредитной информации, вы можете попробовать checkmyfile бесплатно в течение 30 дней, а затем всего за 14,99 фунтов стерлингов в месяц, после чего вы можете отменить подписку онлайн, по электронной почте или по телефону.

Получение старых отчетов о кредитных операциях

Если вы уже видели свой кредитный отчет, вы знаете, сколько сведений о вас и ваших финансах сохранилось за последние шесть лет. Но ваш кредитный отчет основан на информации, которая постоянно обновляется, чтобы лучше всего отражать ваше текущее финансовое положение. Из-за способа обновления данных «старые версии» вашего кредитного отчета нигде не хранятся — это не так просто, как позвонить и запросить копию вашего кредитного отчета от 19 августа.93.

В соответствии с Законом о защите данных ваша информация будет храниться бюро кредитных историй только в течение шести лет после того, как о ней перестанут сообщать кредиторы. Закон о защите данных запрещает компаниям хранить данные дольше, чем они им нужны, а это означает, что история погашения будет храниться в течение шести лет после закрытия или оплаты счета, но адреса и контактная информация будут храниться дольше, если они сочтут это необходимым.

Закон о защите данных запрещает компаниям хранить данные дольше, чем они им нужны, а это означает, что история погашения будет храниться в течение шести лет после закрытия или оплаты счета, но адреса и контактная информация будут храниться дольше, если они сочтут это необходимым.

По этой причине кредиторы могут (по большей части) использовать только последние шесть лет вашей платежной истории при просмотре вашего кредитного отчета, чтобы оценить, имеете ли вы хороший или плохой кредитный риск. Это также означает, что вы будете подвержены тем же ограничениям при просмотре своей собственной информации, что делает маловероятным то, что вы сможете увидеть учетные записи, которые были закрыты в течение длительного времени.

С финансовыми ассоциациями обращаются немного по-другому, и они остаются в вашем кредитном отчете до тех пор, пока все совместные счета между вами и ассоциированным лицом не будут закрыты, а в бюро кредитных историй не будет сделан ручной запрос на удаление ассоциированного лица из вашего файла. Если вы хотите удалить старую финансовую ассоциацию, ознакомьтесь с нашим руководством.

Если вы хотите удалить старую финансовую ассоциацию, ознакомьтесь с нашим руководством.

Разница между открытыми и закрытыми кредитными счетами

Хороший кредитный рейтинг — это нечто большее, чем получение финансирования на короткое время, закрытие счета и предположение, что «хороший» маркер останется с вами навсегда. Как и в случае с фитнес-режимом, вы должны поддерживать его в течение длительного периода времени, иначе рискуете свести на нет всю свою хорошую работу.

Поддержание высокого кредитного рейтинга в течение длительного периода времени не связано с «долгом» . Простое использование кредитной карты для основных покупок и ежемесячное погашение баланса позволит вам нарисовать картину того, как вы сможете управлять кредитными средствами, и убедитесь, что информация остается в центре внимания, когда дело доходит до подачи заявки на более крупные вещи, такие как ипотека.

Будьте осторожны, не открывайте старые, неиспользованные кредитные счета. Некоторые кредиторы деактивируют учетную запись за слишком долгое бездействие, и существует повышенная вероятность стать жертвой мошенничества, если вы не используете или не проверяете карту достаточно регулярно.

Некоторые кредиторы деактивируют учетную запись за слишком долгое бездействие, и существует повышенная вероятность стать жертвой мошенничества, если вы не используете или не проверяете карту достаточно регулярно.

Некоторые предполагают, что, поскольку большая часть негативной информации больше не появляется в кредитном отчете через шесть лет, срок давности истекает, а долг списывается. Это бывает редко. Это правда, что дефолты и CCJ удаляются из кредитных отчетов по прошествии шести лет с даты выдачи, но часто сам долг все еще существует. Тот факт, что они могли выпасть из кредитного отчета, не обязательно означает, что долг можно игнорировать — он просто не будет виден при проверке кредитоспособности.

Поиск старой информации об ипотеке

Как и в случае с другими кредитами и формами финансирования, если вы ищете информацию об ипотеке, которая старше шести лет, вы вряд ли увидите ее в своем кредитном отчете, поэтому вам придется изменить тактику. Лучшее место для получения информации о любых предыдущих ипотечных кредитах — это документы, которые у вас должны быть в отношении ипотечного кредита.

Если у вас нет ипотечных документов, вы можете попробовать найти недвижимость в базе данных Земельного кадастра . За 3 фунта стерлингов вы можете провести поиск в реестре прав собственности, который даст вам ипотечную информацию о любом имуществе. Они также могут предоставить копию ипотечного документа, который в некоторых случаях может даже содержать номер счета.

Историческое банкротство

С банкротствами обращаются немного по-другому — как и многие другие формы негативной информации, они будут отображаться в вашем кредитном отчете в течение шести лет после погашения, но они могут оставаться неопределенно долго в тех редких случаях, когда они не погашены.

При подаче заявления на получение кредита или ипотеки вас, вероятно, спросят, были ли вы когда-либо объявлены банкротом. Это включает в себя после шестилетнего периода банкротства, и если вас попросят, вы юридически обязаны предоставить эту информацию или рискуете аннулировать полное кредитное соглашение.

Незадолго до того, как вы завершите покупку дома, вас проведут в последнюю минуту, чтобы узнать, объявлены ли вы банкротом. Реестр банкротств и неплатежеспособности сверяется с вашим именем, и будут показаны все лица, совпадающие с вашим именем и неплатежеспособные. Вы можете проверить эту информацию самостоятельно в любое время, что может быть полезно, если вам нужно найти точные даты объявления о банкротстве.

Что мне может показать мой кредитный отчет?

Ваш кредитный отчет — это самое полезное место, где можно посмотреть на финансовый ландшафт, который вы создали для себя. Он показывает кредиторам, каким заемщиком вы были в прошлом, как вы управляете текущими кредитными линиями и, исходя из этого, что вы, вероятно, будете делать в будущем. Другая ключевая информация включает ваш статус в списках избирателей (который может различаться в каждом агентстве кредитных историй), финансовые ассоциации и псевдонимы, связанные адреса, поисковые запросы, предупреждения о мошенничестве, судебные протоколы и многое другое.

Таким образом, если у вас есть вопросы о вашей недавней кредитной истории, ваш кредитный отчет будет содержать ответы, которые вы ищете. Вы можете проверить свой кредитный отчет в нескольких агентствах бесплатно в течение 30 дней, а затем всего за 14,99 фунтов стерлингов в месяц. Регистрация быстрая, а отмена простая. Это самый подробный кредитный отчет в Великобритании, содержащий информацию от всех четырех бюро кредитных историй, а не только от одного, поэтому вы можете быть уверены, что видите более широкую картину.

Обновлено Сэмом Гриффином 23 августа 2021 г.

Похожие темы

удаление данныхпоиск вашей информации

Запущен 22 года назад, 35 миллионов кредитных баллов и 8 миллионов кредитных отчетов

Первый в Великобритании поставщик кредитных онлайн-отчетов

Статья Джейми Маккензи Смит

20 августа 2021 г.

Есть ли у меня CCJ? Как узнать

Если на ваше имя вынесено решение окружного суда (CCJ), это может оказать серьезное влияние на ваш кредитный рейтинг и способность брать кредиты на все время его действия, а также потенциально повлиять на результаты проверок, проводимых потенциальными клиентами. работодатели, арендодатели и страховщики.

Подробнее

Похожие темы

поиск вашей информацииподготовка к ипотеке

Статья Пола Андерсона-Райли

18 августа 2021 г.

Как скачать и распечатать кредитный отчет

Существует несколько различных причин, по которым вам может понадобиться распечатать или поделиться копией вашего кредитного отчета, например, помощь ипотечному консультанту во время подачи заявки, показ конкретной записи кредитору или даже просто сохранение физической копии для ваших личных записей.

Подробнее

Похожие темы

поиск вашей информацииподготовка к ипотекеаренда

Статья Тома Магора

11 августа 2021 г.

Внесен ли я в список избирателей? Как узнать

После недавнего завершения ежегодного обновления Реестра избирателей крайне важно убедиться, что информация о вашем списке избирателей была правильно добавлена в ваш кредитный отчет.

Подробнее

Похожие темы

найти вашу информациюпереезд

Мы используем файлы cookie, чтобы оптимизировать работу в Интернете, улучшить наши услуги и запомнить ваши предпочтения. Файлы cookie также используются для персонализации рекламы. Чтобы дать согласие на использование нами файлов cookie, нажмите «Принять».

Кроме того, вы можете управлять настройками файлов cookie и узнать больше, посетив нашу Политику конфиденциальности.

Принять

Как кредиторы просматривают ваш кредит?

В этой статье:

- На что кредиторы смотрят в вашем кредитном отчете

- Что считается хорошим кредитным рейтингом?

- Как улучшить свой кредит до подачи заявки

- На что еще обращают внимание кредиторы в вашей кредитной заявке?

Проверка кредитоспособности является обычным делом, когда вы подаете заявку на кредит или кредитную карту, но вы можете задаться вопросом, что проверка кредитоспособности на самом деле раскрывает о вас. Когда кредиторы проводят проверки кредитоспособности, они пытаются оценить, каким заемщиком вы будете, и изучение вашего кредитного рейтинга и отчета может помочь им понять, как вы исторически управляли кредитом. Просроченные платежи, исчерпанные кредитные карты и счета в коллекциях могут представить вас как ненадежного заемщика. С другой стороны, наличие большого количества своевременных платежей, низких кредитных остатков и погашенных счетов, как правило, работает в вашу пользу.

С другой стороны, наличие большого количества своевременных платежей, низких кредитных остатков и погашенных счетов, как правило, работает в вашу пользу.

Вот как ваш кредитный отчет, кредитный рейтинг и другая информация о кредитной заявке помогают кредиторам решить, предоставлять ли вам кредит.

На что кредиторы смотрят в вашем кредитном отчете

В вашем кредитном отчете содержится подробный отчет о том, как вы управляете кредитом. Для кредиторов, которые только знакомятся с вами, кредитный отчет может многое рассказать о вашем опыте работы с различными видами кредита. Лучший способ визуализировать то, что говорит ваш кредитный отчет, — это проверить его самостоятельно. Вы можете бесплатно получить доступ к своему кредитному отчету во всех трех кредитных бюро на сайте AnnualCreditReport.com или получить бесплатный кредитный отчет Experian в любое время. Вы также можете прочитать, что содержит типичный кредитный отчет Experian. Несколько моментов:

- Личная информация , включая любые имена, связанные с вашей кредитной историей, текущий и прошлый адрес и дату рождения

- Текущие и прошлые работодатели , которые были указаны в прошлых кредитных заявках

- Открытые кредиты и возобновляемые кредитные счета с кредитными лимитами, датами просроченных платежей и текущим статусом

- Счета инкассо , как открытые, так и урегулированные

- Банкротства , которые являются единственной общедоступной записью, указанной в вашем кредитном отчете

- Кредитные запросы , в том числе от потенциальных кредиторов и эмитентов кредитных карт

Кредиторы не обязательно ожидают увидеть безупречный кредитный отчет. Но история просроченных платежей, счета в коллекции или шквал недавних кредитных запросов могут поднять красные флажки, снизить кредитный рейтинг и лишить вас права на получение лучших ставок и условий или вообще на одобрение.

Но история просроченных платежей, счета в коллекции или шквал недавних кредитных запросов могут поднять красные флажки, снизить кредитный рейтинг и лишить вас права на получение лучших ставок и условий или вообще на одобрение.

Что считается хорошей кредитной историей?

В вашем кредитном отчете представлена подробная кредитная история, а ваш кредитный рейтинг дает представление о том, насколько хорошо вы управляете кредитом. Используя данные из вашего кредитного отчета, модели кредитного скоринга создают числовые баллы в диапазоне от 300 до 850. Точные алгоритмы, используемые для расчета этих баллов, не являются общеизвестными, но факторы, влияющие на ваш кредитный рейтинг, широко известны. FICO, рейтинги которой используются при принятии большинства решений по потребительскому кредитованию, распределяет факторы следующим образом:

- История платежей : Своевременная оплата каждый раз создает прочную основу для вашего кредитного рейтинга.

- Суммы задолженности : Чем меньше доступного возобновляемого кредита вы используете, тем лучше. Прогресс по погашению кредитов также учитывается в этом факторе.

- Продолжительность кредитной истории : Наличие долгосрочных счетов свидетельствует о стабильности.

- Набор кредитов : Разнообразное сочетание возобновляемых кредитных карт и кредитов в рассрочку показывает, что вы можете управлять несколькими типами кредитов.

- Новый кредит : Хотя открытие нового кредита само по себе неплохо, частые заявки на кредит могут сделать вас более подверженным кредитному риску.

Как складывается ваш кредитный рейтинг? Вот диапазоны кредитных рейтингов FICO и то, как они могут действовать, когда вы подаете заявку на кредит:

Хотя баллы 670 и выше считаются «хорошими», когда вы подаете заявку на кредит, не существует универсального кредитного рейтинга. «достаточно хорошо» для всех кредиторов и всех видов кредита. Например, баллы, которые вам понадобятся, чтобы претендовать на бонусную карту с богатыми преимуществами и крупной кредитной линией, будут значительно выше, чем вам нужно, чтобы получить более простую кредитную карту. С более высоким кредитным рейтингом вы часто сможете получить доступ к лучшим ставкам и условиям. Однако, если ваша оценка ниже звездной, у вас есть варианты: принять ставки и условия, на которые вы имеете право сейчас, или подождать и попытаться значительно повысить свою оценку.

Например, баллы, которые вам понадобятся, чтобы претендовать на бонусную карту с богатыми преимуществами и крупной кредитной линией, будут значительно выше, чем вам нужно, чтобы получить более простую кредитную карту. С более высоким кредитным рейтингом вы часто сможете получить доступ к лучшим ставкам и условиям. Однако, если ваша оценка ниже звездной, у вас есть варианты: принять ставки и условия, на которые вы имеете право сейчас, или подождать и попытаться значительно повысить свою оценку.

Как улучшить свой кредитный рейтинг перед подачей заявления

Прежде чем подавать заявление в кредитор, начните с проверки своего кредитного рейтинга и отчета. Это даст вам лучшее представление о том, на какие типы кредитов и кредитных карт вы можете претендовать. Вы можете в любое время бесплатно получить доступ к своей оценке Experian FICO ® и кредитному отчету или подписаться на бесплатный кредитный мониторинг с оповещениями, которые сообщат вам, когда в ваш кредитный файл были внесены изменения.

Если ваш кредитный рейтинг уже не является первоклассным, всегда есть возможности для улучшения. А переход от «хорошего» к «очень хорошему» кредиту, например, может открыть двери для более низких процентных ставок, более выгодных условий или просто более высоких шансов на одобрение. Несмотря на то, что нет быстрого решения для вашего кредита, есть шаги, которые вы можете предпринять, чтобы повысить свой кредитный рейтинг. Вот несколько советов, которые следует учитывать:

- Просмотрите факторы риска при оценке кредитоспособности. Они отображаются вместе с вашим кредитным отчетом и баллом Experian и являются отличной отправной точкой для повышения вашего балла.

- Практикуйте хорошие кредитные привычки. Своевременно оплачивайте каждый счет, следите за низким остатком на кредитной карте и не запрашивайте кредит без необходимости.

- Ознакомьтесь с Experian Boost ® ø . Добавление своевременных платежей за коммунальные услуги, телефонные и потоковые сервисы в ваш кредитный файл с помощью Experian Boost может помочь вам поднять свои баллы.

- Дайте себе время. Чем длиннее ваша история своевременных платежей, тем выгоднее будут эти платежи. Если у вас есть отрицательные оценки в вашем кредите, со временем их влияние на ваши оценки уменьшится, и в конечном итоге они будут полностью удалены. Если вы недавно оплатили остаток по карте, чтобы уменьшить использование кредита, может потребоваться несколько циклов выставления счетов, чтобы ваш счет полностью отразил это изменение. Итог: если вы хотите улучшить свой кредитный рейтинг, чтобы улучшить свои варианты кредита или кредитной карты, нет лучшего времени, чтобы начать, чем сейчас.

Тот же совет актуален, если у вас не очень большая кредитная история или ваша кредитная история «тонкая» (менее пяти кредитных счетов). Для создания кредитного рейтинга, к которому вы стремитесь, может потребоваться время, поэтому начните работать над этим сейчас. Создание хорошей кредитной истории с нуля может занять несколько шагов. Возможно, вам придется начать с обеспеченной кредитной карты или начать с кредита строителя кредита. Со временем, если вы ответственно относитесь к своему кредиту и продолжаете своевременно производить все платежи, ваша положительная кредитная история будет заполнять ваш кредитный отчет и повышать ваш рейтинг.

Со временем, если вы ответственно относитесь к своему кредиту и продолжаете своевременно производить все платежи, ваша положительная кредитная история будет заполнять ваш кредитный отчет и повышать ваш рейтинг.

На что еще обращают внимание кредиторы в вашей кредитной заявке?

Вместе ваш кредитный рейтинг и отчет дают некоторое представление о том, как вы управляете кредитом. Но большинство кредиторов также хотят знать больше о вас и ваших финансах. Эта информация не включена в ваш кредитный отчет, и они обычно просят вас предоставить эту информацию самостоятельно или предоставить подтверждающую документацию.

Доход : Кредиторы хотят знать о вашей занятости и ежемесячном доходе, чтобы они знали, что вы можете позволить себе погасить свой долг. Они также будут использовать эту информацию для расчета отношения вашего долга к доходу, чтобы убедиться, что ваши общие долги не съедают слишком много вашего ежемесячного дохода.

Капитал : Кредиторы хотят знать, что вы сможете производить платежи, даже если у вас возникнут небольшие финансовые проблемы. Наличие сбережений на случай непредвиденных обстоятельств или инвестиционного счета показывает, что у вас есть финансовая резервная копия, чтобы идти по неспокойной воде.

Наличие сбережений на случай непредвиденных обстоятельств или инвестиционного счета показывает, что у вас есть финансовая резервная копия, чтобы идти по неспокойной воде.

Обеспечение : Двумя распространенными примерами залоговых или обеспеченных кредитов являются ипотечные кредиты и автокредиты. Если вы не выполните обязательства по любому из этих типов кредитов, кредитор конфискует вашу собственность и продаст ее, чтобы возместить свои деньги. Кредитные карты, как правило, не обеспечены, хотя заявители, которые строят кредит, могут рассмотреть обеспеченные кредитные карты, которые требуют, чтобы вы предоставили денежный депозит, равный вашей кредитной линии, в качестве залога. Если вашим залогом является собственность, вам, вероятно, потребуется доказать ее стоимость и то, что она принадлежит вам.

Кредиторы могут также учитывать факторы, которые, по-видимому, не имеют прямого отношения к кредиту. Например, если вы работаете много лет или долгое время живете в одном и том же месте, это считается признаком стабильности.