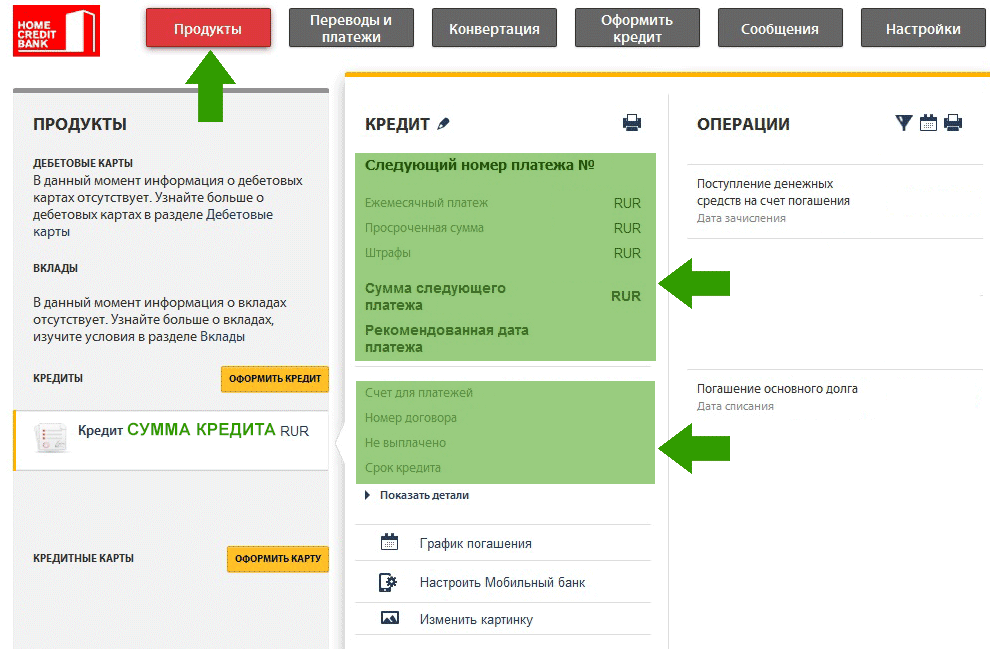

Как узнать списан ли долг по кредиту: Через Сколько Списываются Долги? — МФЦ Челябинской области

Содержание

Списывают ли банки долги по кредитам

Долги заемщиков списываются в случаях, если банк не видит перспективы продолжать требовать их выплатить. Также списание происходит если:

- сумма долга совсем небольшая;

- заемщик умер и у него нет наследников.

Ситуация: человек работал, имел имущество, взял кредит, затем потерял работу, и продал имущество, за кредит не платит. Действия банка: бесконечный поток писем, звонков, предложений рефинансировать кредит и так далее. Со стороны заемщика: полное игнорирование. Что делать банку в такой ситуации? Конечно, остается только закрыть глаза на неплатежеспособного недобросовестного клиента. Однако давление со стороны банка может продолжаться до 3-х лет.

Может ли банк списать долг по кредиту?

Банк может осуществить полное или частичное списание задолженности. Полное списание возможно в том случае, если заемщик умер или пропал без вести или стал безработным, неимущим. Частичное списание – это компромисс между заемщиком и банком, например, банк может отменить штрафные санкции, если заемщик согласится выполнить свои обязательства по выплате остатка по кредиту.

Согласно ГК РФ, если с момента последнего платежа по кредиту прошло 3 года, а о заемщике ничего неизвестно, платить он отказывается, то истекает срок исковой давности и долг списывается. Конечно, если у должника существует любое имущество, списания долга не будет, а имущество в судебном порядке конфискуется.

Чтобы не расставаться со своим имуществом, когда нет возможности исправно платить по кредиту, можно оформить рефинансирование – это может предложить сам банк, которому задолжает гражданин. Воспользовавшись программой рефинансирования, должник сможет платить ежемесячно меньшую сумму, но срок погашения кредита в таком случае увеличится.

В каком случае списание невозможно?

Нельзя рассчитывать на списание долга, когда заемщик является собственником движимого или недвижимого имущества. У такого должника, при том, что он отказывается идти на компромисс с банком, будет на основании судебного заключения арестовано имущество.

Если заемщик, отказывающийся выплачивать долг, трудоустроен, то банк также может обратиться в суд и на основании его решения часть заработной платы должника будет уходить на погашение кредитного долга.

Срок исковой давности

Срок исковой давности истекает спустя 3 года с момента свершения заемщиком последнего платежа по кредиту или, если платежей не было вообще, с даты заключения кредитного договора.

Можно сказать, что если на протяжении 3-х лет заемщик умудряется скрываться от уплаты, нигде официально не работает, имуществом не владеет, то его долг ему сходит с рук.

Банк не имеет право принимать каких-либо серьезных мер по вымогательству из должника денежных средств, он может разве что засыпать его, а также его родственников и соседей письмами с предупреждениями, даже угрозами, пытаясь любым способом пробудить совесть неплательщика, чтобы тот устроился на работу и стал рассчитываться с задолженностью. Также ему запретят выезды за границу. Но известно, что большинство неработающих граждан, не имеющих имущества, не особенно спешат уехать из страны. Так что любые штрафные санкции должник может успешно игнорировать. И когда пройдет 3 года, финансовая организация просто спишет кредитный долг.

Разумеется, если кредитный долг гражданина был списан по истечению срока исковой давности, ему больше никогда ни в каком банке не стать клиентом, потому что его кредитная история будет крайне неидеальна.

как узнать свой статус на Egov

https://ru.sputnik.kz/20190906/Kak-uznat-spishut-li-vam-dolg-po-kreditu-11462867.html

Как узнать, спишут ли вам долг по кредиту

Как узнать, спишут ли вам долг по кредиту

Казахстанцы могут в онлайн-режиме проверить, входят ли они в список тех, кому спишут долги по банковским кредитам 06.09.2019, Sputnik Казахстан

2019-09-06T17:27+0600

2019-09-06T17:27+0600

2022-02-01T14:05+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik.kz/img/618/74/6187481_0:98:2016:1232_1920x0_80_0_0_c7f6640a55efc4c4a5850aedc2bf1527.jpg

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

2019

Sputnik Казахстан

media@sputniknews. com

com

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KK

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kz/img/618/74/6187481_122:0:1894:1329_1920x0_80_0_0_93a521d7f42b5eb1d9e25efc52d85db0.jpg

1920

1920

true

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Казахстан

справки, экономика , egov.kz

справки, экономика , egov.kz

Сделать это можно с помощью электронного сервиса «Проверка статуса для участия в программе по снижению долговой нагрузки» на портале электронного правительства Egov.kz.

Как избавиться от кредита в Казахстане

Получить консультацию и узнать критерии, по которым ведется отбор, также можно у специалистов call-центра по номеру 111. Специалисты при министерстве труда и социальной защиты населения в режиме реального времени готовы проконсультировать граждан по всем вопросам снижения долговой нагрузки.

Как формируются списки подлежащих кредитной амнистии

Списки казахстанцев, кому государство спишет долг по кредиту, формируются на основе данных информационных систем центральных госорганов.

В частности, Минобразования предоставило списки детей-сирот, детей, оставшихся без попечения родителей, не достигших 29 лет, потерявших родителей до совершеннолетия и студентов до 23 лет.

Как идет работа по списанию кредитных долгов казахстанцев

Министерство юстиции проверило сведения по актам гражданского состояния (о браке и рождении) в информационной системе «Записи актов гражданского состояния» по супругам или родителям. В результате были сформированы списки граждан, подпадающих под действие указа (порядка 2,08 миллиона человек), членов их семей (порядка 465 тысяч человек).

Оба эти списка (в общей сложности 2,289 миллиона человек) были проверены на уникальность и переданы в Национальный банк и Государственное кредитное бюро.

Нацбанк исключил из списка тех, у кого нет кредита, у кого общая задолженность составляет более трех миллионов тенге (7,7 тысячи долларов) и займы переданы в коллекторские организации. В окончательный список попали 506 941 должник, которым погасят задолженность по 630 633 займам и микрокредитам.

В окончательный список попали 506 941 должник, которым погасят задолженность по 630 633 займам и микрокредитам.

Каждый шестой работающий казахстанец имеет долги по кредитам

Что делать тем, кто отвечает условиям, но не попал в список

Главной причиной, по которой человек мог не попасть в список, является отсутствие актуальных данных об их статусе в информационных системах, сообщили в Минтруда.

Часто у казахстанцев нет записей о браке либо рождении детей. В связи с этим люди, имеющие кредит, выпадают из состава семьи, а значит из категорий, подпадающих под действие указа.

Это не аттракцион неслыханной щедрости: Абаев о списании кредитов

Также причиной отсутствия в списке может быть то, что многодетная семья не обращалась за пособиями в государственные органы и не состоит ни в одной из информационных систем.

В случае отсутствия в списке граждане могут обратиться в call-центр по телефонам 111, +7 (7172) 74-32-20, +7 (7172) 75-01-79, +7 (7172) 75-01-78 и актуализировать свой статус.

Кому простят долги по кредитам

В конце июня президент Казахстана Касым-Жомарт Токаев поручил снизить долговую нагрузку на казахстанцев, которые оказались в трудной жизненной ситуации и не могут выплачивать кредиты.

Рассчитывать на погашение долгов могут те, у кого общая задолженность по займу не превышает трех миллионов тенге по состоянию на 1 июня. Государство может погасить максимум 300 тысяч тенге на одного заемщика (в эту сумму входит основной долг и начисленное вознаграждение).

Для более 55% заемщиков, то есть для 250 тысяч человек, это означает полную оплату общего размера задолженности.

Спишут ли долги казахстанцам, которые получили кредит онлайн

Всего помощь с погашением проблемных кредитов окажут более 5 миллионам казахстанцев, которые имеют беззалоговые потребительские кредиты. При этом уточнялось, что помощь в погашении кредитов будет единоразовой.

Часть долга в размере 300 тысяч тенге погасят:

- многодетным семьям;

- семьям, получающим выплаты по случаю потери кормильца;

- семьям, имеющим детей-инвалидов, инвалидов с детства старше 18 лет;

- получателям государственной адресной социальной помощи;

- детям-сиротам;

- детям, оставшимся без попечения родителей, не достигшим 29 лет, потерявшим родителей до совершеннолетия.

Казахстанцы с маленькой зарплатой не смогут получить кредит

Когда задолженность исчезнет из вашего кредитного отчета?

Как правило, если вы пропустили выплату долга или у вас есть счета на погашение долга, он может оставаться в вашем кредитном профиле до 10 лет, в зависимости от вашей ситуации.

Конкретное количество лет, в течение которых в вашем кредитном отчете сохраняется отметка о неблагоприятной кредитной истории, частично зависит от типа рассматриваемого долга. Со временем он будет меньше влиять на ваш кредитный рейтинг и в конечном итоге полностью исчезнет из вашего кредитного отчета.

Чтобы подготовиться к тому, чего ожидать в этих сценариях, вам нужно понять, как просроченные платежи, дефолты и другие уничижительные отметки влияют на ваш кредит.

Как долго долг остается в вашем кредитном отчете?

Срок, в течение которого в вашем кредитном отчете остается информация о взыскании долга, зависит от типа вашего кредита. В соответствии с Законом о честной кредитной отчетности уничижительные элементы могут оставаться в ваших кредитных отчетах от семи до десяти лет и более.

В соответствии с Законом о честной кредитной отчетности уничижительные элементы могут оставаться в ваших кредитных отчетах от семи до десяти лет и более.

Вот как долго могут оставаться уничижительные отметки в ваших кредитных отчетах:

| Жесткие запросы | 2 года |

| Деньги, причитающиеся или гарантированные государством | 7 лет |

| Просроченные платежи | 7 лет |

| Выкупа | 7 лет |

| Короткие продажи | 7 лет |

| Счета инкассо | 7 лет |

| Глава 13 банкротства | 7 лет |

| Судебные решения | 7 лет или до истечения срока давности штата, в зависимости от того, что дольше |

| Неуплаченные налоги | Бессрочно или 7 лет с даты последней выплаты |

| Невыплаченные студенческие ссуды | Бессрочно или 7 лет с даты последней выплаты |

| Раздел 7 банкротства | 10 лет |

Должен ли я по-прежнему платить долг, который выпал из моего кредитного отчета?

Ваш долг не просто стирается, как только он исчезает из ваших кредитных отчетов, но ваша ответственность за него может меняться, если срок давности долга истек.

Если вы так и не погасили долг, а у кредитора истек срок исковой давности, вы все равно несете ответственность за него, и кредиторы могут попытаться взыскать деньги. Кредитор может позвонить и послать письма, подать на вас в суд или получить постановление суда об аресте вашей заработной платы.

Если вы так и не погасили долг, но срок его исковой давности истек, теперь долг считается «истекшим». Как вы поступите с просроченной задолженностью, которая исчезла из вашего кредитного отчета, зависит от вас. Согласно FTC, вы можете сделать одно из следующего:

- Ничего не платить

- Погасить часть долга

- Погасить весь непогашенный долг

Независимо от того, какой вариант вы рассматриваете, поговорите с адвокатом о наилучшем пути, прежде чем связываться со сборщиком долгов.

В зависимости от вашего штата коллекторам может быть разрешено позвонить вам, чтобы попытаться взыскать долг с истекшим сроком давности. Однако кредиторы и коллекторы не могут подать на вас в суд или угрожать иском о взыскании долга, срок исковой давности которого истек.

Если вы хотите погасить свой долг и двигаться дальше с чистого листа, верный способ — заплатить то, что вы должны, или, по крайней мере, согласованную часть того, что вы должны. Прежде чем звонить по телефону, убедитесь, что вы знаете:

- Что этот долг принадлежит вам по закону

- Дата последнего платежа по счету

- Сколько вы должны кредитору

- Сколько вы реально можете себе позволить платить в месяц или единовременно

Если вы договариваетесь об оплате меньше, чем полная сумма долга, получите письменное соглашение об оплате от коллектора, прежде чем отправлять какой-либо платеж.

Как долго коллекции остаются в вашем кредитном отчете?

Если информация кредитора о просроченной задолженности по счету действительна, запись о взыскании долга будет существовать в течение семи лет, начиная с даты ее подачи.

Вот как это обычно работает: Когда кредитор считает, что счет игнорируется, счет может быть передан внутреннему отделу взыскания долгов. Задолженность по счету иногда продается внешнему агентству по взысканию долгов. Это часто происходит, когда вы просрочили платежи примерно на шесть месяцев.

Задолженность по счету иногда продается внешнему агентству по взысканию долгов. Это часто происходит, когда вы просрочили платежи примерно на шесть месяцев.

«Примерно через 180 дней после первоначальной даты платежа кредитор может продать долг коллекторскому агентству», — говорит Шон Фокс, сопрезидент Freedom Debt Relief. «Этот шаг свидетельствует о том, что кредитор решил отказаться от получения платежа самостоятельно. Продажа коллекторскому агентству — это способ минимизировать убытки кредитора».

В этот момент вы начнете получать известия от сборщика долгов, который теперь имеет право взыскать платеж. В зависимости от типа вашего долга от имени кредиторов существуют различные контрмеры для предотвращения крупных финансовых потерь.

Необеспеченные долги, такие как задолженность по кредитным картам и персональные кредиты, обычно передаются в коллекторское агентство или могут быть урегулированы внутри компании. Если вы не в состоянии выплатить обеспеченный долг, такой как автокредит или ипотечный кредит, обращение взыскания и изъятие права собственности являются наиболее распространенными подходами для кредиторов, чтобы начать возмещение убытков.

В случае недостоверности информации кредитора о взыскании, против иска может быть подан спор. Обычно это обновляет информацию о коллекции, но не удаляет ее. Если информация о сборе полностью неточна или ложна, для подачи спора могут потребоваться обширные доказательства и даже расследование для удаления любых неискренних сообщений.

Взыскание долгов за медицинские услуги

Вот уже несколько лет основные кредитные агентства относятся к долгам за медицинские услуги непосредственно поставщикам несколько иначе, чем к другим видам долгов. Некоторые кредитные агентства будут даже игнорировать счета за медицинские инкассации, которым меньше шести месяцев. По словам Фокса, это связано с тем, что они не обязательно рассматривают медицинский долг как показатель кредитного риска.

«Кроме того, этот льготный период дает потребителям время для разрешения споров с поставщиками медицинских услуг или страховыми компаниями или для разработки плана платежей до того, как счет будет признан просроченным», — говорит Фокс.

Даже после того, как неоплаченный долг за медицинские услуги будет добавлен в ваш кредитный отчет, он может не так сильно влиять на ваш общий кредитный рейтинг, как другие счета, подлежащие взысканию. Однако убедитесь, что вы полностью понимаете, что представляет собой медицинский долг в глазах кредитных агентств.

«Медицинские счета становятся медицинским «долгом» только в том случае, если невыплаченные деньги причитаются поставщику, такому как врач, больница или лаборатория», — говорит Фокс. «Если вы оплатили свои медицинские расходы с помощью кредитной карты, кредитные агентства не рассматривают это как медицинский долг; это просто становится частью долга по кредитной карте».

Задолженность агентства по взысканию долгов

Выплата долга, который уже был отправлен агентству по сбору платежей, поможет улучшить ваш кредитный рейтинг. Однако оплата на этом этапе не удалит действия по сбору платежей из вашего кредитного профиля.

При определенных условиях коллекторское агентство может удалить отчет из вашего кредитного профиля. Одно из таких условий известно как письмо «оплата за удаление».

Одно из таких условий известно как письмо «оплата за удаление».

«Письмо о плате за удаление — это инструмент переговоров, когда коллектор или кредитор соглашается удалить счет из кредитных отчетов в обмен на выплату долга — обычно больше, чем причитающаяся сумма», — говорит адвокат по облегчению бремени задолженности Лесли Тейн из Юридическая группа Тейн. «Эта стратегия лучше всего подходит для небольших кредиторов, поскольку большинство крупных кредиторов не открыты для такого типа переговоров, и вы не должны разумно ожидать этого».

Письмо доброй воли к кредитору — еще один вариант, с помощью которого иногда удается удалить отрицательный элемент из кредитного профиля. Это может быть успешным, если невыплаченный долг является единичным случаем, и у вас есть давняя история с кредитором, говорит Тейн.

Что происходит с вашей кредитной историей, когда из вашего отчета исчезают уничижительные отметки?

Большинство негативных моментов должны автоматически исчезнуть из ваших кредитных отчетов через семь лет после даты вашего первого пропущенного платежа, после чего ваш кредитный рейтинг может начать расти. Но если вы используете кредит ответственно, ваш балл может вернуться к исходной точке в течение трех месяцев до шести лет.

Но если вы используете кредит ответственно, ваш балл может вернуться к исходной точке в течение трех месяцев до шести лет.

Если отрицательный элемент в вашем кредитном отчете старше семи лет, вы можете оспорить эту информацию в бюро кредитных историй и попросить удалить ее из вашего кредитного отчета.

Можете ли вы попросить кредиторов сообщить об уплаченных долгах?

Положительная информация в ваших кредитных отчетах может оставаться там неопределенное время, но, вероятно, в какой-то момент она будет удалена. Например, ипотечный кредитор может отозвать ипотеку, которая была выплачена в соответствии с договоренностью, через 10 лет после даты последней операции.

Кредитор должен решить, будет ли он сообщать информацию о вашем счете трем бюро кредитных историй. Это включает в себя ваш долг, который был выплачен в соответствии с договоренностью. Вы можете позвонить кредитору и попросить его сообщить информацию, но он может сказать нет. Тем не менее, вы можете добавить положительную информацию в свои кредитные отчеты, ответственно используя свой существующий кредит, например, ежемесячно выплачивая остатки по кредитной карте.

Должны ли вы платить долг, который упал с вашего кредитного рейтинга?

Если задолженность больше не влияет на ваш кредитный рейтинг, может возникнуть соблазн не платить непогашенный остаток. Но даже если сроки отчетности прошли, вы все равно можете быть на крючке за то, что должны, если срок давности еще не прошел. Это означает, что заимодавец или кредитор может подать на вас в суд, чтобы возместить свои убытки.

Срок исковой давности зависит от вашего долга и вашего штата проживания. Как правило, он длится от трех до 15 лет, и согласие на предложение об урегулировании или договоренности об оплате может сбросить часы срока исковой давности.

Бывают случаи, когда заемщики чувствуют себя обязанными погасить старый долг, даже если они больше не отчитываются и истек срок исковой давности. Хотя вы не обязаны делать это по закону, вам разрешено возмещать долг кредитору или кредитору, если это кажется морально обоснованным и дает вам душевное спокойствие.

Практический результат

Вы можете со временем создать здоровую кредитную историю, делая своевременные платежи, контролируя свой кредитный отчет, следя за использованием вашего кредита и избегая ненужных кредитных запросов. Для создания кредита требуется время, но еще больше времени требуется, чтобы оправиться от невыплаты долга. Неблагоприятные кредитные рейтинги меньше влияют на ваш кредитный рейтинг с течением времени, но в первую очередь старайтесь не попасть в плен к своему долгу.

Для создания кредита требуется время, но еще больше времени требуется, чтобы оправиться от невыплаты долга. Неблагоприятные кредитные рейтинги меньше влияют на ваш кредитный рейтинг с течением времени, но в первую очередь старайтесь не попасть в плен к своему долгу.

Что такое списание и как его оплатить?

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Раскрытие информации для рекламодателей

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Списание — это долг, который кредитор отказался взыскать после того, как должник — лицо, взявшее деньги взаймы — пропустил платежи в течение нескольких месяцев.

Когда вам нужно произвести какие-либо платежи по долгам, вы можете получить неоплаченный платеж, если ваша учетная запись станет просроченной. Это может произойти с долгами по кредитным картам или с кредитами в рассрочку, такими как автокредит, персональный кредит или студенческий кредит.

Независимо от типа долга списание означает, что в качестве крайней меры кредитор может решить, что долг является убытком для компании, и обозначить его как списанный счет или «списание». ”

Но это не значит, что вы сорвались с крючка. Несмотря на то, что с вашего счета списаны средства, и кредитор сообщает об этом как об убытке, вы все равно несете ответственность за погашение долга. А списание может оставаться в кредитной истории, отображаемой в ваших кредитных отчетах, на срок до семи лет с даты сообщения о первом пропущенном платеже.

Вот как списание может повлиять на вашу кредитную историю, как определить, является ли оно точным, и как вы можете оплатить его и попытаться удалить его из своих отчетов.

Как твой кредит?

Проверьте результаты My Equifax® и TransUnion® прямо сейчас

- Каким образом списанные средства отражаются в ваших кредитных отчетах?

- Насколько списание может повлиять на ваш кредит?

- Нужно ли платить по списанному счету?

- Как оплачивать списанные счета

- Как удалить списания из кредитных отчетов?

Каким образом списанные средства отражаются в ваших кредитных отчетах?

После того, как кредитор спишет ваш счет, он может сообщить о списании со счета в бюро кредитных историй, что расценивается как уничижительный знак в ваших отчетах.

Этот уничижительный знак может оставаться в ваших отчетах до семи лет с даты пропущенного вами первого платежа.

Кредитор мог продать вашу учетную запись стороннему коллекторскому агентству, если долг не был обеспечен. В этом случае учетная запись также может отображаться как учетная запись в коллекциях ваших отчетов.

В этом случае ваш кредитный рейтинг может ухудшиться, и вам может быть труднее получить право на получение кредита или получить конкурентоспособные процентные ставки.

БЫСТРЫЕ ФАКТЫ

В чем разница между списанием, списанием и переносом?

Списание и списание — это одно и то же: кредитор решает, что вы, вероятно, не вернете долг, и запрещает вам производить дополнительные списания со счета после того, как ваш счет стал серьезно просроченным. Это может негативно сказаться на вашей кредитной истории. С другой стороны, «перевод» может быть нейтральным. Это означает, что первоначальный кредитор продал вашу учетную запись или передал ее другому кредитору. Учетная запись может быть передана с хорошей репутацией или указана как списанная.

Учетная запись может быть передана с хорошей репутацией или указана как списанная.

ПоказатьСкрыть

Насколько списание может повлиять на ваш кредит?

Вспомните месяцы до того, как ваш счет был официально списан — вы, вероятно, пропустили ряд платежей. Одни только эти пропущенные платежи могут значительно повредить вашей кредитной истории, потому что история платежей является основным фактором, определяющим ваш кредитный рейтинг.

Но ваши оценки, скорее всего, пострадают еще больше, если учетная запись, наконец, будет списана из-за этой уничижительной отметки.

Далее, если ваша учетная запись находится в коллекциях, это также может снизить ваши баллы. А невыплата коллекторскому агентству может еще больше повредить вашему кредиту, потому что агентство может сообщить о пропущенных платежах в бюро кредитных историй.

Однако есть и хорошие новости: если вы продемонстрируете, что с этого момента вы ответственно относитесь к кредитам — например, своевременно платите и проявляете инициативу в отношении своих долгов, — тогда последствия уничижительных отметок в ваших кредитных отчетах могут начать сказываться. уменьшается примерно через два года. И, благодаря Закону о справедливой кредитной отчетности, у вас есть право на удаление негативной информации, такой как списание, из ваших кредитных отчетов через семь лет.

уменьшается примерно через два года. И, благодаря Закону о справедливой кредитной отчетности, у вас есть право на удаление негативной информации, такой как списание, из ваших кредитных отчетов через семь лет.

Нужно ли платить по списанному счету?

Во-первых, это зависит от правильности списанного счета. Если в ваших кредитных отчетах есть списанный счет, одним из первых шагов является проверка информации.

Чтобы убедиться, что информация о вашем списании верна, обратите внимание на несколько вещей.

- Ваша учетная запись может быть продана несколько раз через сторонние коллекторские агентства. Убедитесь, что каждый проданный аккаунт помечен как «закрытый» и имеет нулевой баланс. Только самая последняя учетная запись коллекций должна быть указана как открытая.

- Проверьте непогашенный остаток. Если это больше, чем, по вашему мнению, должно быть, попросите кредитора объяснить любые дополнительные расходы или внести исправления.

- Проверьте дату списания в исходной учетной записи, а также во всех дочерних учетных записях в коллекциях. Датой списания должна быть дата вашего первого просроченного платежа по исходному счету.

Если списание является законным

Если после расследования вы обнаружите, что списание в ваших отчетах является законным, важно принять меры и оплатить его. Может возникнуть соблазн не оплачивать списание, поскольку ваш кредитор, скорее всего, прекратил попытки взыскать средства со счета. Но пока долг ваш, вы несете за него юридическую ответственность до тех пор, пока он не будет…

- Выплачено

- Выплачено

- Списано в связи с заявлением о банкротстве

Кроме того, это списание может снизить ваши шансы на получение кредита — некоторые кредиторы могут попросить вас выплатить весь непогашенный долг, прежде чем вы сможете взять ипотеку или другой вид кредита.

При ошибочном списании

Не оплачивать ошибочное списание. Вместо этого, если у вас есть ошибка в кредитном отчете или списания не исчезают из ваших отчетов через семь лет, вы можете возбудить спор по своему кредитному отчету TransUnion® с помощью инструмента Credit Karma Direct Dispute™. Кредитные бюро обязаны расследовать споры (если они не являются необоснованными) и, как правило, рассматривать их в течение 30 дней с даты подачи заявки.

Вместо этого, если у вас есть ошибка в кредитном отчете или списания не исчезают из ваших отчетов через семь лет, вы можете возбудить спор по своему кредитному отчету TransUnion® с помощью инструмента Credit Karma Direct Dispute™. Кредитные бюро обязаны расследовать споры (если они не являются необоснованными) и, как правило, рассматривать их в течение 30 дней с даты подачи заявки.

Как оплачивать списанные счета

Работа с первоначальным кредитором

Если долг не был продан коллекторскому агентству, вы можете сотрудничать с первоначальным кредитором для согласования платежей. Как только он будет погашен, кредитор должен изменить статус счета на «оплаченное списание» и обновить баланс до нуля. Кредиторы обычно считают оплаченное списание более выгодным, чем непогашенный долг.

Урегулировать задолженность

Если вы решили договориться об урегулировании, и либо первоначальный кредитор, либо коллекторское агентство принимает меньше денег, чем было первоначально согласовано, имейте в виду: это должно отображаться в ваших кредитных отчетах как «урегулировано». » списывать. Это может негативно повлиять на ваш кредитный рейтинг, но учетная запись не будет отправлена на сборы.

» списывать. Это может негативно повлиять на ваш кредитный рейтинг, но учетная запись не будет отправлена на сборы.

Оплата агентству по сбору платежей

Если кредитор продал счет агентству по сбору платежей, вы должны заплатить агентству. Прежде чем сделать это, напишите агентству и попросите доказательства того, что оно владеет аккаунтом. После того, как вы выплатите долг, учетная запись будет отображаться в ваших отчетах как «оплаченная коллекция», что может рассматриваться кредиторами более благоприятно, чем неоплаченная учетная запись.

После погашения долга через первоначального кредитора или агентство по взысканию долгов или путем урегулирования не забудьте запросить письмо об окончательном платеже. И продолжайте проверять свои кредитные отчеты — если учетная запись не отображается как оплаченная, у вас будет письмо в качестве доказательства, которое вы можете использовать, чтобы исправить свои отчеты.

Как удалить списание из кредитных отчетов?

По словам Фредди Хьюн, вице-президента Freedom Debt Relief по оптимизации данных, если списание, указанное в ваших кредитных отчетах, является законным, «потребитель мало что может сделать, чтобы удалить его».