Как влияет на кредитную историю досрочное погашение кредита: портят ли ее заявки, микрозаймы и досрочное погашение, можно ли ее проверить и почистить, стирается ли она со временем

Содержание

портят ли ее заявки, микрозаймы и досрочное погашение, можно ли ее проверить и почистить, стирается ли она со временем

Мишель Коржова

работала в банке

Профиль автора

Вокруг кредитных историй немало заблуждений.

Говорят, что за деньги можно стереть информацию о себе, что досрочное погашение кредита ухудшит историю, а если никогда не брал кредитов, то и кредитной истории нет.

Расскажем, как все на самом деле.

Миф 1

Не было кредитов — нет кредитной истории

Считается, что если не брать кредиты, то кредитной истории нет — а значит, и в бюро кредитных историй никакую информацию запросить не получится. Иногда люди специально берут кредиты, даже когда могут оплатить покупку сразу, только для того, чтобы в будущем банки могли посмотреть на их кредитную историю.

Как на самом деле. Информация может быть в кредитном бюро, даже если вы никогда не подавали заявку на кредит. Например, так бывает, если при оформлении банковской карты вы дали согласие на проверку вашей кредитной истории.

Что делать? 03.10.19

Почему у меня есть кредитная история, если я никогда не брал кредиты?

Тогда банк сможет запрашивать информацию в БКИ: данные о кредитной нагрузке клиента помогают персонализировать предложения для него.

Специально взять кредит для формирования хорошей кредитной истории можно, но лучше, если это будет совсем небольшой кредит, который легко выплатить и по которому точно не будет просрочек.

По моей кредитной истории видно, что я никогда не брала кредитов. Тем не менее в бюро кредитных историй она есть Периодически банки запрашивают мою кредитную историю: я согласилась на это, когда оформляла дебетовую карту

Миф 2

Кредитная история важна только банкам

Некоторые думают, что кредитная история помогает только банкам: с ее помощью кредитные организации оценивают надежность заемщика и на основании этого решают, одобрить заем или нет.

Как на самом деле. С вашего согласия кредитную историю может запрашивать любая организация. Вот кому может быть интересна эта информация:

Вот кому может быть интересна эта информация:

- страховым компаниям. Если страхователь часто не платит по кредитам, возможно, он будет чаще обращаться за выплатами или имитировать страховые случаи, чтобы получить компенсацию;

- работодателям при приеме на материально ответственные должности или в кредитные организации. Если человек не умеет распоряжаться своими деньгами, доверять ему чужие средства может быть опасно;

- сервисам каршеринга. Если человек часто не платит по кредитам, возможно, так же халатно он будет относиться к арендованному автомобилю.

Тинькофф-банк проверял мою кредитную историю перед тем, как взять меня на работу

Миф 3

С идеальной кредитной историей точно дадут кредит, а с плохой — точно нет

Многие клиенты банков переживают из-за минимальных просрочек не только потому, что за них придется платить штраф: им кажется, что это ухудшит кредитную историю и банки больше не одобрят ни один заем. А если платят точно в срок, уверены, что новый кредит дадут без проблем.

А если платят точно в срок, уверены, что новый кредит дадут без проблем.

Как на самом деле. Если кредитная история хорошая, а с доходом все в порядке, шанс получить кредит выше. Но банки обращают внимание не только на эти параметры, поэтому могут отказать в кредите заемщику с хорошей историей и выдать крупный заем бывшему должнику.

/guide/snizit-stavku/

Как снизить ставку по кредиту

Например, банки учитывают уровень и стабильность дохода, место работы, желаемую сумму, наличие и ликвидность залога. Если человек с доходом 20 000 Р в месяц хочет взять в кредит 1 000 000 Р, он, скорее всего, получит отказ, даже если у него идеальная кредитная история. А если у потенциального заемщика доход 200 000 Р стабильно держится последние три года, то даже с проблемами в кредитной истории некоторые банки могут выдать заем.

Если речь о крупном кредите, важную роль может сыграть созаемщик, а также его доход и кредитная история.

Миф 4

После займа в МФО больше кредитов не дадут

Есть мнение, что займы в МФО портят карму заемщика: банки относятся к таким заемщикам с подозрением и не дают кредиты.

Как на самом деле. Действительно, у некоторых банков есть предрассудки по поводу займов в МФО. Дело в том, что проценты в МФО выше, а требования к заемщикам ниже: сотрудникам банка может показаться, что клиент обратился в МФО из-за острых проблем с деньгами и потому, что не подходил под более строгие требования банков.

Что делать? 03.09.19

В кредитной истории появились заявки на получение микрозаймов

Однако все больше банков отказываются от такого подхода: неважно, где человек брал заем, если он аккуратно возвращал деньги. Поэтому информация в кредитной истории о микрозайме еще не значит, что банки больше не будут давать кредиты: главное, чтобы все долги были погашены вовремя.

Миф 5

Досрочное погашение ухудшает кредитную историю

Некоторые заемщики боятся досрочно гасить кредит, даже если есть такая возможность: дескать, банк недополучит свои проценты, а значит, в следующий раз не захочет терять прибыль и откажет в займе. Чтобы этого избежать, заемщики платят четко по графику и повышают риск просрочек: чем больше платежей нужно совершить, тем больше шансов просто забыть вовремя внести деньги.

Чтобы этого избежать, заемщики платят четко по графику и повышают риск просрочек: чем больше платежей нужно совершить, тем больше шансов просто забыть вовремя внести деньги.

Как на самом деле. Для любой кредитной организации главное, чтобы человек выплатил долг с учетом процентов. Но досрочное погашение если и влияет на кредитную историю, то незначительно.

Что делать? 23.01.18

Купил вещь в рассрочку и сразу погасил кредит

Даже если взять кредит на год, а через три недели погасить его досрочно, банк успеет заработать на процентах, которые начислит за эти три недели. Прибыль банка будет меньше, но на кредитной истории заемщика это не скажется.

А вот просрочки — как частые мелкие, так и единичные крупные — кредитную историю точно подпортят.

Миф 6

Чем больше запросов, тем хуже кредитная история

Одни заемщики стараются подать как можно больше заявок в разные банки, чтобы получить самые выгодные условия по кредиту. Другие же всегда ограничиваются строго одной заявкой: иначе банк подумает, что у заемщика острая нужда в деньгах и давать кредит ему небезопасно.

Другие же всегда ограничиваются строго одной заявкой: иначе банк подумает, что у заемщика острая нужда в деньгах и давать кредит ему небезопасно.

Сообщество 29.03.21

Через какое время можно взять рассрочку после отказа банков?

Как на самом деле. Важно различать заявки на кредит и запросы кредитной истории.

Заявки исходят от самого заемщика: он просит банк выдать ему кредит. Информацию о заявках на кредиты и решениям по ним банк обязан передавать хотя бы в одно БКИ.

Если подать много заявок на кредиты в короткий срок, банк действительно может подумать, что у заемщика проблемы с деньгами.

Исключение — заявки на POS-кредит («кредит в магазине»), автокредит и ипотеку. Скоринг — автоматическая система, которая проверяет кредитоспособность потенциальных заемщиков, — понимает, что человек не собирается разом купить десять микроволновок, автомобилей или квартир, поэтому не учитывает такую информацию как негативную.

/guide/credit-raiting/

Как узнать кредитный рейтинг

На рассрочку, кредит наличными и кредитные карты не стоит подавать несколько заявок одновременно. Если один банк отказал в заявке, подавать новую лучше не раньше чем через месяц, а лучше даже через два: из-за недавнего отказа новые заявки банки могут отклонять.

Запросы кредитной истории направляет в БКИ организация, которой заемщик дал на это разрешение: например, банк, работодатель или страховая. Без согласия проверять кредитную историю не могут: по умолчанию разрешение действует в течение всего срока кредитного договора или 6 месяцев, если такого договора нет.

п. 10 ст. 6 ФЗ «О кредитных историях»

Частые запросы кредитной истории могут незначительно влиять на кредитный рейтинг, который рассчитывает бюро. Для банка рейтинг БКИ не главное, поэтому бояться запросов не стоит.

Миф 7

Кредитные истории хранятся в едином бюро

Чтобы узнать свою кредитную историю, нужно обратиться в бюро кредитных историй: для этого некоторые клиенты ищут организацию, в которой хранятся все записи об их кредитах.

Как на самом деле. Единого бюро, которое собирает информацию обо всех кредитах, в России нет. Сейчас работают восемь БКИ — кредитная история конкретного заемщика может оказаться в любом из них, в части или во всех сразу: зависит от того, с какими бюро сотрудничают банки, которые выдавали займы.

/list/8-bki/

8 бюро, где можно бесплатно проверить кредитную историю

Разговоры о том, чтобы создать единое кредитное бюро, ведутся уже давно, но пока идея не реализована.

Миф 8

Кредитную историю можно проверить на госуслугах

Некоторые думают, что можно зарегистрироваться на портале госуслуг и получить свою кредитную историю в одном месте и сразу из всех бюро.

Как на самом деле. На портале госуслуг вы можете получить только список БКИ, в которых хранится ваша кредитная история.

Саму кредитную историю нужно запрашивать либо в каждом из БКИ, либо узнавать через посредников. Запросить кредитную историю можно бесплатно два раза в год в каждом бюро, в котором она хранится.

/quest/

Как узнать кредитную историю

При этом учетная запись на госуслугах поможет быстрее получить кредитную историю на сайтах самих бюро: она удостоверит личность клиента и позволит сразу запросить кредитный отчет в электронном виде.

Миф 9

Можно заплатить, и всю информацию в кредитной истории удалят

На сайтах БКИ можно найти информацию о том, как исправить ошибки в кредитной истории. Из-за этого заемщики иногда думают, что можно договориться с бюро и удалить информацию, которая мешает брать кредиты.

Как на самом деле. БКИ действительно исправляют ошибки в кредитных историях, но только в тех случаях, когда это технические ошибки, а не те, что совершили клиенты.

Что делать? 19.06.18

Хочу исправить ошибку в кредитной истории и ничего за это не платить

Например, это касается ситуации, если клиент не брал кредит, а в кредитной истории он указан. Или в истории обнаружилась просрочка, хотя на самом деле все платежи поступали вовремя.

Или в истории обнаружилась просрочка, хотя на самом деле все платежи поступали вовремя.

Такие ошибки исправить можно: для этого нужно подать запрос в БКИ, а дальше бюро свяжется с банком и проверит информацию. Если банк подтвердит ошибку и предоставит корректные сведения, кредитная история изменится.

Других способов изменить кредитную историю нет: если кто-то предлагает стереть из кредитной истории информацию о реальной просрочке или невыплаченном кредите, это мошенники.

Миф 10

Кредитная история может испортиться только из-за просрочек по кредитам

Считается, что причиной плохой кредитной истории могут стать только просрочки. Если просрочек по кредитам нет, то с кредитной историей все в порядке.

Как на самом деле. Действительно, основная причина ухудшения кредитной истории — просрочки. Тонкость в том, что это касается не только долгов по кредитам, но еще и любых небанковских долгов, которые признаны судом.

Сообщество 01. 02.21

02.21

Как улучшить кредитную историю, если была просрочка?

Например, в кредитной истории может появиться информация о задолженностях по ЖКХ, если управляющая компания подавала в суд. Также там появляются сведения о банкротстве.

Если вы пользуетесь кредитами, лучше проверять кредитную историю не реже двух раз в год или перед заявкой на крупный кредит: это поможет вовремя заметить проблему и разобраться с ней перед тем, как обращаться в банк. Тем более что два раза в год историю можно запросить бесплатно в каждом бюро.

Миф 11

Через какое-то время кредитная история стирается

Говорят, что кредитная история обнуляется раз в 10 лет: если просрочки были очень давно, банк о них не узнает.

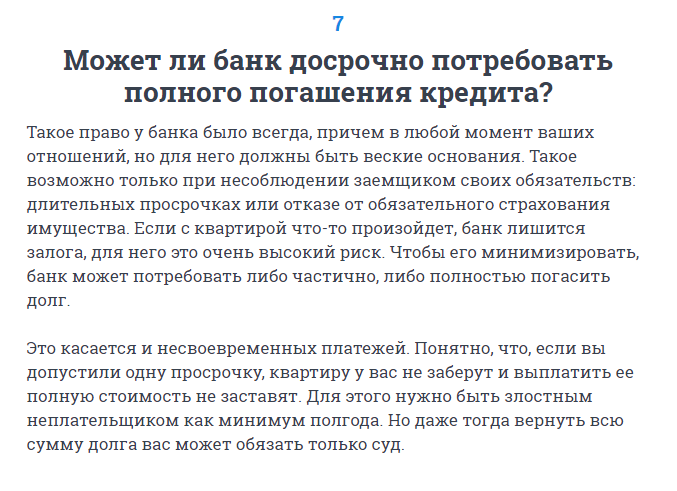

Как на самом деле. Все БКИ обязаны хранить информацию о заемщиках в течение 10 лет с момента ее последнего изменения. Досрочно кредитная история может быть аннулирована только по решению суда или если окажется, что кредиты на чужое имя брали мошенники.

п. 1 ст. 7 ФЗ «О кредитных историях»

То есть кредитная история обнулится, если в течение 10 лет в ней не будет никаких изменений: заявок на кредиты, платежей или просрочек.

С 1 января 2022 года ситуация изменится: бюро будут хранить информацию только 7 лет. При этом срок будет отсчитываться по каждому кредиту отдельно. Например, если выплатите кредит 1 августа 2022 года, то информация именно об этом кредите будет содержаться в кредитной истории до 1 августа 2029 года.

Федеральный закон от 31.07.2020 № 302-ФЗ

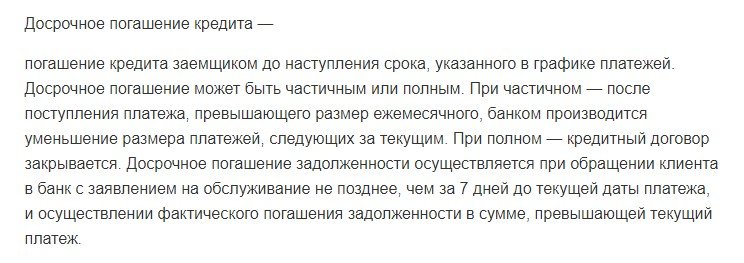

Как досрочное погашение влияет на кредитную историю: портится ли она?

Многие заемщики прилагают максимум усилий для досрочного погашения кредитов — справедливо ожидая при этом улучшения кредитной истории. По логике, банки должны только приветствовать такие устремления клиентов. Но на деле так происходит не всегда. При досрочном закрытии займа, к тому же, сам клиент может допустить досадные ошибки, приводящие к понижению кредитного рейтинга.

Содержание статьи

- 1 Досрочное закрытие займа и кредитная история: как связаны?

- 2 «Законное» ухудшение кредитной истории: причины

- 3 Досрочный расчет – «плохая запись» в кредитной истории?

- 4 Резюме

Досрочное закрытие займа и кредитная история: как связаны?

Кредитная история человека отражает разнообразные сведения о его «кредитных» взаимоотношениях с банками. В ней фиксируются суммы взятых и погашенных кредитов, длительность выплат по ним, а также различные нарушения обязательств по кредитным договорам, допущенные клиентом. Типичным нарушением можно считать пропуск внесения очередного платежа по графику в положенной сумме (просрочку).

Чем больше нарушений (и чем выше степень их тяжести), тем ниже кредитный рейтинг заемщика — рассчитываемый бюро кредитных историй и учитываемый банками при принятии решений о выдаче последующих займов человеку.

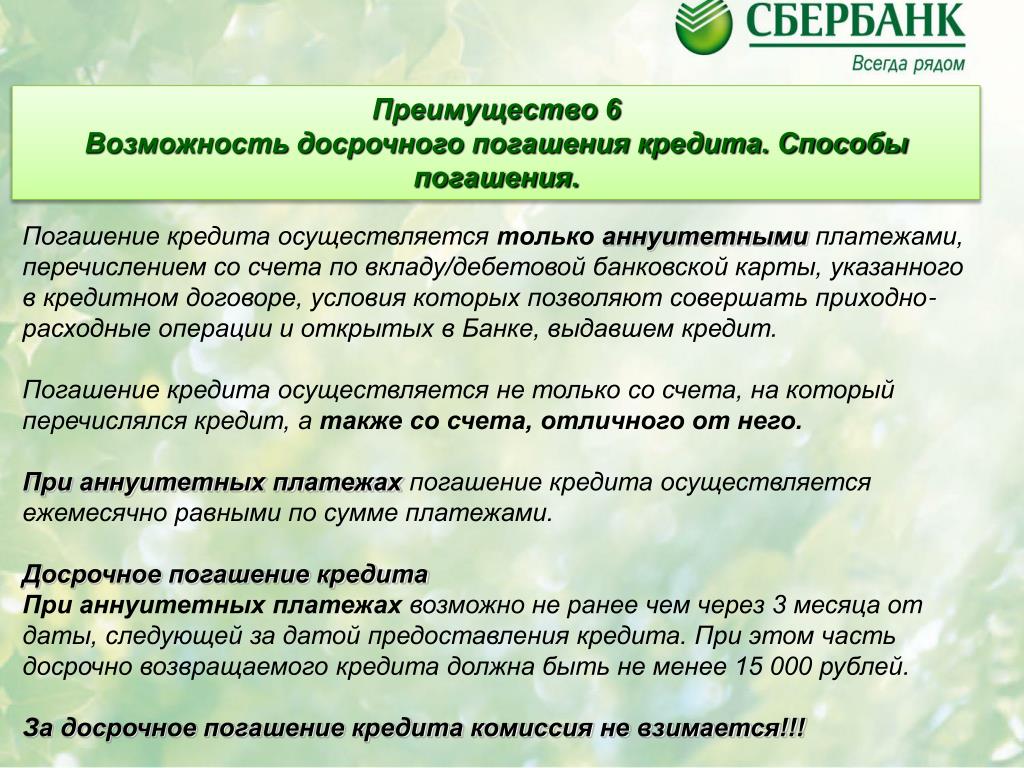

Если заемщик гасит кредит досрочно, то это тоже показывается в кредитной истории. Формально такое погашение не считается нарушением обязательств по договору с банком (а закон запрещает брать за это дополнительные комиссии).

Формально такое погашение не считается нарушением обязательств по договору с банком (а закон запрещает брать за это дополнительные комиссии).

Вместе с тем, досрочное закрытие кредита все же может привести к некоторым рискам ухудшения кредитной истории (в том числе, снижению кредитного рейтинга). Прежде всего, это связано с особенностями регулирующего законодательства.

«Законное» ухудшение кредитной истории: причины

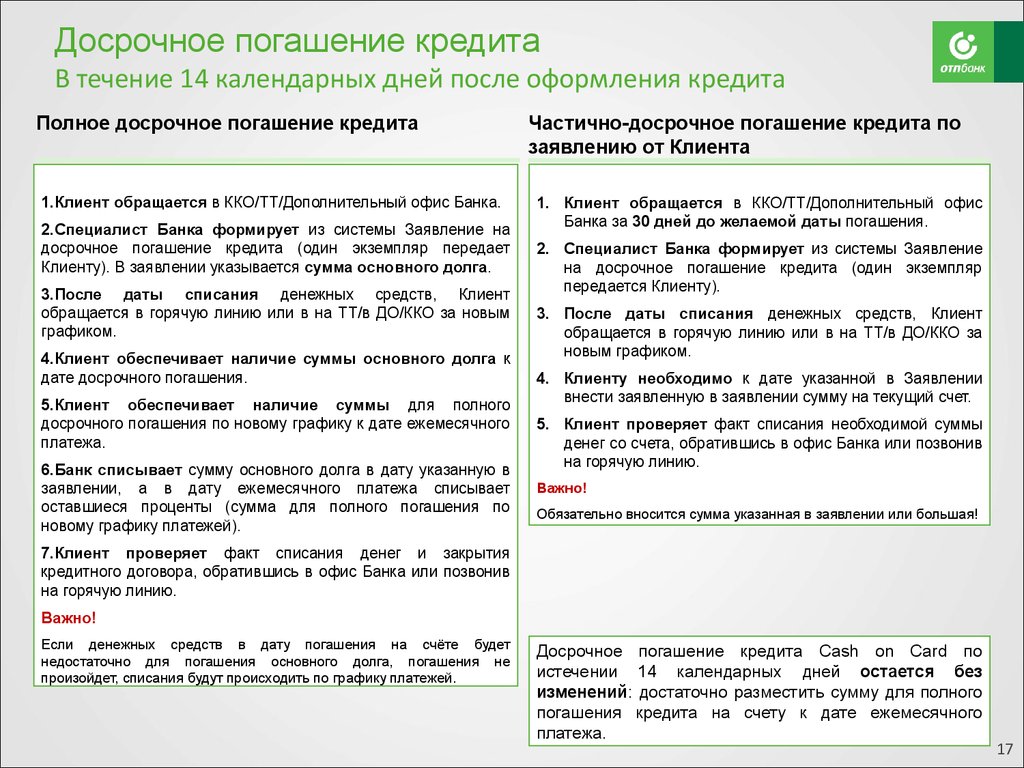

Стоит отметить, что законодательство предоставляет заемщикам банков самые широкие возможности по досрочному погашению кредитов. Если с момента выдачи кредита прошло не более 14 дней, то заемщик вправе полностью вернуть сумму займа в банк (с уплатой набежавших за несколько дней процентов) без каких-либо дополнительных условий. Уведомлять банк о возврате не нужно. Это следует из положений п. 2 ст. 11 Закона «О потребительском займе» от 21.12.2013 № 353-ФЗ. Если кредит — целевой (например, взят на ремонт), то право на безусловное его досрочное погашение (с процентами) сохраняется в течение 30 дней после выдачи денег банком (п. 3 ст. 11 Закона № 353-ФЗ).

3 ст. 11 Закона № 353-ФЗ).

Даже если после выдачи кредита прошло более 14 дней (более 30 дней при целевом кредите), то заемщик также вправе досрочно закрыть заем — причем, как полностью, так и частично. Но только при условии уведомления банка о таком закрытии не менее, чем за 30 дней. Кредитным договором может быть предусмотрен и более короткий срок уведомления (п. 4 ст. 11 Закона № 353-ФЗ).

Вместе с тем, применение указанных выше условий досрочного возврата кредита имеет много нюансов — обусловленных действием иных положений Закона № 353-ФЗ. Так, заемщику следует иметь в виду, что:

- Кредитный договор может разрешать частичное досрочное погашение только при условии его осуществления в день внесения очередного платежа по графику (п. 5 ст. 11 Закона № 353-ФЗ). Этот день может наступать значительно позднее того дня, когда клиент решает закрыть кредит (правда, есть лимит по срокам — досрочный расчет в любом случае должен быть произведен в течение 30 дней после получения банком уведомления).

Что это значит: если уведомить банк о досрочном закрытии кредита, которое может состояться не ранее, чем через 30 дней, и пропустить очередной платеж, наступающий до наступления даты закрытия займа, то банк зафиксирует просрочку. Она испортит кредитную историю, понизит кредитный рейтинг.

- При досрочном возврате кредита должны быть уплачены проценты, начисленные на остаток долга включительно до дня фактического закрытия кредита (п. 6 ст. 11 Закона № 353-ФЗ).

И если заемщик забудет о процентах (недоплатит их), а банк по какой-то причине не напомнит (не озвучит правильную их сумму), то долг перед банком, несмотря на погашение основной части кредита, закрыт не будет. В следующем месяце (при отсутствии реагирования на ситуацию клиентом и банком) образуется просрочка, ухудшающая кредитную историю.

Банк обязан напомнить клиенту о процентах и корректно исчислить их (как и оставшийся основной долг при частичном погашении займа) на момент закрытия кредита — (п. 7 ст. 11 Закона № 353-ФЗ). Но нарушения, ошибки и недосмотры со стороны кредитора здесь не исключены.

7 ст. 11 Закона № 353-ФЗ). Но нарушения, ошибки и недосмотры со стороны кредитора здесь не исключены.

Таким образом, риски ухудшения кредитной истории при досрочном погашении кредита могут обуславливаться положениями законодательства — пользуясь которыми (а то и допуская их нарушения) банк может значительно усложнить процедуры расчетов. В свою очередь, есть еще один фактор появления подобных рисков. Его сложно назвать имеющим законодательную природу, но заемщикам приходится иметь с ним дело.

Досрочный расчет – «плохая запись» в кредитной истории?

Дело в том, что каждый банк по-своему интерпретирует содержание кредитной истории заемщика. Общепринято считать, что досрочное закрытие займа — это всегда хорошо с точки зрения банка, поскольку положительно характеризует платежеспособность заемщика. Однако, некоторые эксперты в сфере банков полагают, что:

- Банк, наблюдая по кредитной истории регулярное досрочное закрытие займов человеком, может посчитать, что выдавать кредиты ему попросту невыгодно — поскольку банк недополучит ожидаемые проценты.

Можно предположить, что такая политика характерна для банков, которые выдают займы с низкими требованиями к заемщику, но при этом с большими процентами — исходно закладывая в такие продукты высокую вероятность невозврата. Для такого банка «неплательщик процентов» – менее желательный клиент в сравнении с неплательщиком настоящим (с которого в установленном порядке можно взыскать и долг и проценты).

- Банки настороженно относятся к досрочным погашениям, поскольку у них возникают подозрения касательно искусственного наращивания кредитного рейтинга клиента.

Подход вполне логичен в определенных ситуациях.

Например, когда человек добивается идеального кредитного рейтинга, оформляя «искусственные» кредиты (которые быстро отдаются досрочно). Затем человек получает, пользуясь хороший рейтингом, «настоящий» заем (скорее всего, на внушительную сумму), который впоследствии не отдает банку.

Другой вариант — когда человек с низким кредитным рейтингом (при котором банки отказывают в кредитах) таким же образом искусственно улучшает кредитную историю.

Затем берет новые кредиты и относится к их погашению небрежно.Скорее всего, при подозрениях в подобных намерениях клиента банк будет ориентироваться, принимая решение о выдаче кредита, на разные критерии — учитывая не только записи о досрочных погашениях в кредитной истории. Как вариант — анализировать условия выдачи займов банками, где оформлялись предположительно «искусственные» кредиты. Если это те самые банки с низкими требованиями и высоким процентом, то подозрения могут оказаться не беспочвенными. Если человек оформлял займы именно там, а не в Сбербанке или ВТБ, то наверняка рассчитывал на гарантированное одобрение заявки. А если еще и быстро отдавал кредиты — скорее всего, как раз намеревался нарастить кредитный рейтинг. Банк, скорее всего, критически отнесется к записям о досрочном погашении, если их будет много, и все они будут отражать непродолжительное пользование займами.

Затем берет новые кредиты и относится к их погашению небрежно.

Затем берет новые кредиты и относится к их погашению небрежно.Резюме

Досрочное погашение кредита в общем случае — хорошо для кредитной истории. По крайней мере, оно не считается нарушением обязательств по договору займа. Вместе с тем, досрочное закрытие займов может приводить:

По крайней мере, оно не считается нарушением обязательств по договору займа. Вместе с тем, досрочное закрытие займов может приводить:

- К ухудшению кредитной истории, если в процессе закрытия были допущены просрочки (из-за неправильного расчета процентов, нарушения условий досрочного закрытия по кредитному договору).

- К неготовности банка выдавать заем человеку, который — исходя из содержания его кредитной истории, может быстро закрыть кредит досрочно и не принести банку ожидаемых процентов.

- К появлению у банка оснований полагать, что займы закрывались досрочно для искусственного наращивания рейтинга.

Можно говорить о том, что одно-два отдельно взятых досрочных погашения — это для кредитной истории совершенно не критично. Большое количество досрочных погашений (особенно, совершенных вскоре после оформления займа) может приводить к отказам в выдаче кредитов банками — из-за невыгодности работы с заемщиком, или же подозрений в его корыстных махинациях с кредитным рейтингом.

Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

Автор: Артём Мацун[email protected]

Окончил Белорусский Национальный Технический Университет (БНТУ) по специальности «Экономика» в 2012 году. Невероятно усидчивый, отзывчивый и внимательный специалист. Настоящий перфекционист своего дела, любое дело, начатое им, доводится до конца. Журналист и эксперт по банковским продуктам

Какие у вас планы в связи с мобилизацией?

придет повестка — пойду служить

буду уклоняться от повесток

планирую ехать (или уже уехал) в другую страну

пока не определился с вариантом

не подпадаю под мобилизацию

Голосовать

Результаты

Рекомендуем к прочтению

Вредит ли досрочное погашение личного кредита кредиту?

Поймите, как досрочное погашение ваших личных кредитов может повлиять на ваше финансовое здоровье

7 июля 2022 г. |5 мин чтения установить период времени. Это закрытые кредитные счета — в отличие от возобновляемых кредитных счетов — это означает, что после полной выплаты кредита счет закрывается.

|5 мин чтения установить период времени. Это закрытые кредитные счета — в отличие от возобновляемых кредитных счетов — это означает, что после полной выплаты кредита счет закрывается.

Личные кредиты обычно выдаются с фиксированной процентной ставкой и сроком погашения. Но если вы обнаружите, что у вас есть дополнительные деньги до истечения срока погашения, может возникнуть соблазн погасить кредит досрочно. Прежде чем вы это сделаете, вы можете подумать, как досрочное погашение личного кредита может повлиять на вашу кредитную историю.

Можно ли досрочно погасить личный кредит?

Да, вы можете погасить свой личный кредит досрочно, и идея экономии денег на процентах не повредит.

Но сначала стоит уделить некоторое время тому, чтобы убедиться, что за досрочное погашение кредита с вас не будет взиматься пеня. Если это так, вы можете подумать о том, будет ли лучше потратить ваш текущий излишек на долги с более высокими процентами или направить на ваши сбережения.

Есть и ваша заслуга.

Влияет ли досрочное погашение личного кредита на ваш кредитный рейтинг?

Короче говоря, да — досрочное погашение личного кредита может временно негативно сказаться на вашей кредитной истории.

Вы можете подумать: «Разве погашение долга — это не хорошо?» А вообще так и есть. Но агентства кредитной информации учитывают несколько факторов при определении ваших оценок. Погашение личного кредита может повлиять на такие вещи, как ваш кредитный баланс, история платежей и использование кредита.

- Набор кредитов: Ваш набор кредитов состоит из различных типов кредитов, которые у вас есть. Это могут быть кредитные карты, студенческие кредиты, ипотечные кредиты и персональные кредиты. Ухоженный кредитный баланс показывает, что вы являетесь ответственным пользователем кредита, что может повысить ваш кредитный рейтинг. Однако, когда вы досрочно погашаете личный кредит, вы можете исключить этот тип кредита из своего кредитного портфеля. Это может уменьшить разнообразие ваших кредитов и снизить ваши баллы.

- История платежей: С другой стороны, ваша история платежей показывает информацию о платежах по вашему кредитному счету, например, сколько счетов вы оплатили вовремя и как долго просроченные платежи оставались неоплаченными. Личный кредит может фактически улучшить вашу кредитную историю, создав положительную историю платежей, если вы платите вовремя. Но досрочное погашение кредита означает меньше шансов произвести эти своевременные и полные платежи.

- Использование кредита: Наконец, количество доступного кредита, который вы используете, также называемое использованием кредита, может повлиять на ваш кредитный рейтинг. Скажем, у ваших кредитных карт и других кредитов большие непогашенные остатки, но ваш личный кредит имеет более низкий остаток, так как вы усердно вносили платежи. Это может равняться приемлемо низкому коэффициенту использования кредита.

Это может уменьшить разнообразие ваших кредитов и снизить ваши баллы.

Это может уменьшить разнообразие ваших кредитов и снизить ваши баллы. Однако любое ухудшение вашей кредитной истории, скорее всего, будет временным и незначительным. И, возможно, стоит сбалансировать этот риск с возможными преимуществами досрочного погашения личного кредита.

И, возможно, стоит сбалансировать этот риск с возможными преимуществами досрочного погашения личного кредита.

Дополнительные соображения о досрочном погашении личного кредита

Если вы хотите досрочно погасить личный кредит, это может стать частью вашей стратегии погашения долга. Вот еще несколько результатов для рассмотрения.

Сократите отношение долга к доходу

Отношение долга к доходу (DTI) показывает, сколько у вас долга по сравнению с вашим доходом. Кредиторы часто используют отношение вашего долга к доходу, чтобы решить, можете ли вы — и по какой ставке — управлять ежемесячными платежами. А выплата личного кредита может улучшить коэффициент DTI.

Хотя хороший коэффициент зависит от ситуации, Бюро финансовой защиты потребителей (CFPB) рекомендует домовладельцам поддерживать коэффициент DTI на уровне 36% или ниже. А для арендаторов CFPB рекомендует коэффициент DTI 15%-20% или меньше.

Вы можете рассчитать отношение долга к доходу, сложив свои ежемесячные обязательства, такие как платежи по ипотеке, кредитным картам и, в данном случае, платежи по личному кредиту, и разделив на свой валовой ежемесячный доход. Поэтому, когда вы выплачиваете личный кредит, вы удаляете его из верхней части уравнения. Пониженный коэффициент DTI может дать вам больше преимуществ в глазах кредиторов.

Поэтому, когда вы выплачиваете личный кредит, вы удаляете его из верхней части уравнения. Пониженный коэффициент DTI может дать вам больше преимуществ в глазах кредиторов.

Экономия на процентах

Когда вы берете личный кредит, вы соглашаетесь с годовой процентной ставкой (APR), которая представляет собой цену, которую вы платите, чтобы занять деньги. Каждый платеж по кредиту, который вы делаете, будет включать дополнительную сумму процентов сверху. Как правило, ставка варьируется в зависимости от вашей кредитоспособности. Чем ниже ваш кредитный рейтинг, тем выше может быть ваш APR, что означает больше денег из вашего кармана.

Но скажем, вы погашаете кредит на год раньше — это 12 платежей, включая проценты, которые вам не нужно будет производить. Прочтите условия кредита, напечатанные мелким шрифтом, и сравните их с процентами, которые вы могли бы сэкономить.

Избегайте штрафов за досрочное погашение

Некоторые кредиторы могут взимать комиссию, если вы погасите свой личный кредит до истечения срока. Штраф за досрочное погашение предназначен для защиты кредитора от потери дохода по процентам.

Штраф за досрочное погашение предназначен для защиты кредитора от потери дохода по процентам.

Прежде чем досрочно погасить потребительский кредит, следует внимательно прочитать договор или узнать у кредитора об условиях его досрочного погашения. Также может быть возможно погасить кредит досрочно без штрафа за досрочное погашение, если вы погасите его в пределах определенных параметров. Например, кредитор может позволить вам ежегодно выплачивать определенный процент от общего остатка до взимания комиссии.

С другой стороны, некоторые потребительские кредиты вообще не имеют штрафов за досрочное погашение.

Следите за своим кредитом при досрочном погашении личного кредита

Беспокоитесь о том, что ваш кредит будет колебаться, если вы досрочно погасите личный кредит? Даже если ваш счет упадет на несколько пунктов, вы можете использовать другие методы повышения кредитоспособности, чтобы исправить или сохранить хороший кредитный рейтинг.

Решаете ли вы досрочно погасить свой личный кредит или потратить дополнительные деньги в другом месте, решать вам. Понимая плюсы и минусы досрочного платежа, вы можете принимать обоснованные решения со своими деньгами.

Понимая плюсы и минусы досрочного платежа, вы можете принимать обоснованные решения со своими деньгами.

Поможет ли досрочное погашение личного кредита моему кредиту?

В этой статье:

- Как досрочное погашение личного кредита может повлиять на ваш кредит

- 5 вопросов, которые следует задать перед погашением кредита

- Помогает ли получение личного кредита вашему кредиту?

У вас есть немного лишних денег, и вы хотели бы досрочно погасить свой личный кредит. Это сэкономит вам проценты и принесет вам несколько дополнительных долларов, которые вы сможете тратить каждый месяц. Итак, вы должны погасить свой личный кредит досрочно?

Выплата долга, как правило, полезна для ваших финансов и кредита. Но прежде чем погасить этот личный кредит, подумайте о последствиях. Потребительские кредиты иногда сопровождаются штрафами за досрочное погашение. И хотя досрочное погашение личного кредита, безусловно, не разрушит ваш кредит, это может привести к снижению кредита, если вы работаете над созданием кредитной истории. Вот что вам нужно знать.

Вот что вам нужно знать.

Как досрочное погашение личного кредита может повлиять на ваш кредит

Если своевременное погашение личного кредита полезно для вашего кредита, не должно ли досрочное погашение кредита быть дополнительным кредитом? К сожалению, это не так.

Погашение личного кредита также не похоже на погашение кредитной карты — по крайней мере, в том, что касается вашего кредита. Если вы регулярно следите за своим кредитом и сделали крупный платеж на счет кредитной карты, вы, возможно, заметили, что ваш кредитный рейтинг немного подскочил после публикации платежа. Это потому, что вы сократили использование кредита или сумму доступного кредита, который вы используете, на вашем установленном карточном счете. Как правило, чем меньше использование кредита, тем лучше ваш кредитный рейтинг.

Погашение личного кредита отличается. Когда вы выплачиваете кредит в рассрочку, ваш кредитный отчет показывает, что счет закрыт. При расчете вашего кредитного рейтинга FICO больше взвешивает открытые счета, чем закрытые. Открытые счета считаются мерой того, как вы управляете долгом в настоящем, а также в прошлом. Ваши успешные платежи по выплаченным кредитам по-прежнему являются частью вашей кредитной истории, но они не окажут такого же влияния на ваш счет.

Открытые счета считаются мерой того, как вы управляете долгом в настоящем, а также в прошлом. Ваши успешные платежи по выплаченным кредитам по-прежнему являются частью вашей кредитной истории, но они не окажут такого же влияния на ваш счет.

Когда вы добавили личный кредит в свою кредитную историю, вы увеличили количество активных счетов и улучшили свой кредитный баланс с помощью кредита в рассрочку. Когда вы закроете учетную запись, вы измените процесс: теперь у вас будет меньше открытых учетных записей и меньше разнообразия учетных записей. Если вы погасили кредит досрочно, ваша история будет отражать более короткие отношения со счетом.

Это не так, когда вы платите по кредитной карте. Там, даже если вы полностью оплатите свой баланс, счет остается открытым, и ваша кредитная линия остается нетронутой.

5 вопросов, которые следует задать перед погашением кредита

Всегда ли есть смысл досрочно погасить личный кредит? Может быть. Только вы можете взвесить ценность экономии на процентах, снижения ежемесячной долговой нагрузки и даже временного, незначительного удара по кредитному рейтингу в интересах улучшения финансового положения в долгосрочной перспективе.

Если вы подумываете о досрочном погашении, задайте себе эти пять вопросов, чтобы лучше понять вашу ситуацию и мотивы:

1. Вам нужен самый лучший кредитный рейтинг сейчас?

Ущерб вашей кредитоспособности из-за досрочного погашения личного кредита, скорее всего, не будет катастрофическим или долгосрочным. Но иногда, например, когда вы подаете заявку на ипотеку, вы рассчитываете, что каждый пункт вашего кредитного рейтинга поможет вам получить отличную ставку. В этой ситуации вы можете отложить выплату личного кредита в полном объеме до тех пор, пока ваша ипотека не будет одобрена.

2. Вы пытаетесь уменьшить отношение долга к доходу?

И наоборот, вы можете подумать о погашении кредита сейчас, если отношение вашего долга к доходу (DTI) имеет решающее значение для получения кредита. Хотя ваш DTI не влияет на ваш кредитный рейтинг, кредиторы, особенно ипотечные кредиторы, считают его ключевым фактором при оценке вашей заявки на кредит. Чем ниже ваш DTI, тем выше ваши шансы на одобрение.

3. Не лучше ли потратить ваши деньги на погашение задолженности по кредитной карте?

Задолженность по кредитной карте обычно имеет более высокие процентные ставки, чем личные кредиты. И выплата долга по кредитной карте почти наверняка повысит, а не снизит ваш кредитный рейтинг. В этом отношении есть некоторые потребители, которые предпочитают переводить личные кредиты на кредитную карту. Если вы выбираете между погашением кредита или погашением своих карт, внимательно присмотритесь, прежде чем действовать.

4. Будет ли для вас риск при выплате кредита?

Использование ваших сбережений для погашения кредита может сэкономить вам деньги на процентах по кредиту. Но это также может снизить вашу способность справляться с финансовыми трудностями, если таковые возникнут. Это не вызывает беспокойства, если у вас достаточно сбережений, а расходы в резервном фонде составляют более трех-шести месяцев. Если ваши сбережения невелики, вы можете убедиться, что не подвергаете риску свои финансы и свою способность поддерживать чистую кредитную историю, выплачивая кредит единовременно.

5. Есть ли явные преимущества при погашении кредита?

Возможно, вы сделали расчеты и досрочное погашение кредита сэкономит вам тысячи долларов. Или, возможно, вы рефинансируете свой дом и надеетесь консолидировать свой личный кредит и платежи по ипотеке. Какими бы ни были ваши причины, четко опишите преимущества досрочного погашения. Это единственный способ оценить, стоит ли выплачивать кредит.

Помогает ли получение личного кредита вашему кредиту?

Получение потребительского кредита и своевременная оплата всех платежей могут повысить вашу кредитоспособность несколькими способами. Личный кредит отображается в вашем кредитном отчете как кредит в рассрочку — тип кредита, который имеет определенную сумму кредита и установленный график погашения. Кредиты в рассрочку отличаются от возобновляемого долга, который вы можете нести по кредитным картам. Добавление кредита в рассрочку к вашему «кредитному набору» может улучшить ваш кредитный рейтинг, потому что это показывает, что вы можете управлять различными типами долга.

Своевременное осуществление ежемесячных платежей по кредиту способствует успешной истории платежей — и это важно. Ваша история платежей составляет 35% вашего кредитного рейтинга FICO и, по сути, является самым большим фактором, определяющим ваш рейтинг.

Имейте в виду, что новый личный кредит может на мгновение повлиять на ваш кредитный рейтинг. Когда вы подаете заявку на кредит, кредиторы обычно проводят так называемое жесткое расследование вашей кредитной истории. Это может снизить ваш счет на несколько пунктов, хотя эффект временный. Новый кредит также снижает средний возраст ваших счетов. Эта проблема начинает решаться сама собой, когда вы со временем погашаете кредит, создавая свою историю по ходу дела. Однако поначалу новые аккаунты делают вашу кредитную историю менее «зрелой».

Практический результат

Досрочное погашение личного кредита зависит от вашей личной ситуации и того, как переезд повлияет на ваши финансы и ваше общее благополучие. Если вы беспокоитесь о том, как это повлияет на вашу кредитоспособность, подумайте о том, чтобы узнать, какова ваша кредитная история и история, загрузив свою кредитную историю и отчет от Experian бесплатно.