Как выглядит кредитная история: что это, для чего нужна и что показывает

Содержание

Плохая кредитная история — что делать с отрицательной кредитной историей в интернете

Часто банки в качестве причины отказа в кредите указывают на плохую кредитную историю. Но заемщик должен знать, что это не приговор и качество своей истории можно повысить. Расскажем о наиболее действенных способах.

Что такое кредитная история и почему она бывает «плохой»

Кредитной историей называют свод записей обо всех долгах человека и его взаимоотношениях с кредиторами. Она хранится в специальной организации — бюро кредитных историй. Если плательщик в ходе обслуживания кредита допустил просрочку или совсем прекратил выплаты, кредитная история это фиксирует.

Информация о частых нарушениях кредитного договора отрицательно влияет на финансовую репутацию заемщика, и тогда его кредитную историю называют «плохой». Некачественная или плохая кредитная история может стать причиной для отказа в выдаче займов или ухудшения условий кредитования. Добросовестные плательщики, которые рассчитываются с банком точно в срок, напротив, имеют более высокие шансы получить новую ссуду на выгодных условиях.

Добросовестные плательщики, которые рассчитываются с банком точно в срок, напротив, имеют более высокие шансы получить новую ссуду на выгодных условиях.

Для того чтобы понять, как история становится плохой, необходимо знать в подробностях процесс ее формирования.

Как создается кредитная история

Чтобы понять, как может стать плохой кредитная история, необходимо знать особенности процесса ее формирования.

Это происходит, когда человек впервые обращается в банк за кредитом. Одновременно он дает согласие на получение информации о себе в БКИ. Если кредитная история есть, она передается банку. В случае ее отсутствия запрос инициирует процесс формирования. Первой записью становятся данные субъекта и его заявка на кредит. После этого БКИ передает в Центральный каталог кредитных историй Банка России (ЦККИ) титульный лист с идентификационными данными субъекта.

Отныне ЦККИ будет извещать пользователей, что требуемая история находится именно в этом бюро. Впоследствии, если будет взят другой кредит, сведения о нем могут быть переданы и в другое БКИ. Именно поэтому заемщикам рекомендуется проверять все свои кредитные истории во всех бюро – данные в них могут не совпадать.

Впоследствии, если будет взят другой кредит, сведения о нем могут быть переданы и в другое БКИ. Именно поэтому заемщикам рекомендуется проверять все свои кредитные истории во всех бюро – данные в них могут не совпадать.

Кто такие поручители

Кредитная история формируется и у поручителей по кредиту. Если основной заемщик не допускает просрочек при внесении обязательных платежей, в записях поручителя появляется минимальная информация о займе. Это сумма, срок действия договора и предмет залога.

В случае многочисленных нарушений договора со стороны основного кредитополучателя обязательства по уплате возлагаются на поручителя. В этом случае в его кредитной истории уже появляется развернутая информация о займе и ходе погашения.

Вам также может быть интересно: Кредитная история поручителя

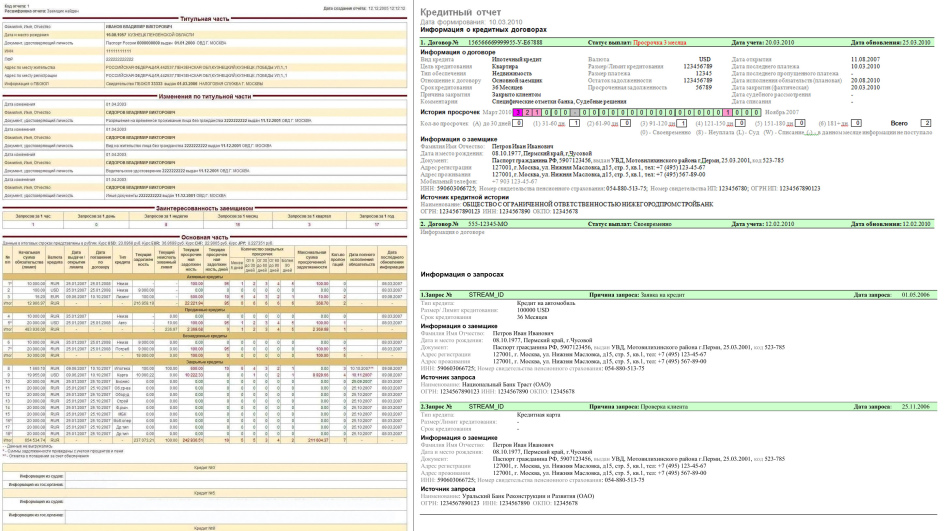

Cтруктура кредитной истории

В соответствии с законом кредитная история делится на четыре части, каждая из которых пополняется своим видом записей.

- Титульная часть. Сюда заносят фамилию, имя и отчество субъекта, дату и место его рождения, а также данные ИНН, СНИЛС и паспорта.

- Основная часть. Из нее можно получить информацию обо всех ссудных обязательствах, возникавших у гражданина. Так, ней указываются сведения:

о размере займа и сроке его погашения по договору;

о дате, когда кредит был погашен полностью или частично, а также о сумме, уплаченной лицом;

о допущенных просрочках и невыплатах;

о фактах судебного урегулирования кредитных отношений, содержании судебных решений.

В этой же части КИ могут содержаться другие сведения, имеющие отношение к взаимодействию субъекта и его кредиторов. Так, в нее вносится информация о месте проживания и регистрации. Если человек является предпринимателем, сведения об этом тоже записываются в основную часть. - Дополнительная (закрытая) часть. Сюда вносят записи о кредиторах, когда-либо выдававших займы субъекту КИ: наименование банка или микрофинансовой организации, код ОКПО, ЕГРН.

Здесь же содержится информация об организациях, запрашивавших историю в процессе рассмотрения запросов на новый заем. Дополнительная часть доступна только самому субъекту, а также в исключительных случаях некоторым уполномоченным государственным органам, судам и следственным органам.

Здесь же содержится информация об организациях, запрашивавших историю в процессе рассмотрения запросов на новый заем. Дополнительная часть доступна только самому субъекту, а также в исключительных случаях некоторым уполномоченным государственным органам, судам и следственным органам. - Информационная часть. Здесь хранят сведения обо всех сделанных запросах на кредиты, а также причины отказов, если они были не удовлетворены. При этом доступ к информационной части имеют все банки вне зависимости от наличия разрешения субъекта.

Здесь же содержится информация об организациях, запрашивавших историю в процессе рассмотрения запросов на новый заем. Дополнительная часть доступна только самому субъекту, а также в исключительных случаях некоторым уполномоченным государственным органам, судам и следственным органам.

Здесь же содержится информация об организациях, запрашивавших историю в процессе рассмотрения запросов на новый заем. Дополнительная часть доступна только самому субъекту, а также в исключительных случаях некоторым уполномоченным государственным органам, судам и следственным органам.

Плохая кредитная история: что может испортить КИ

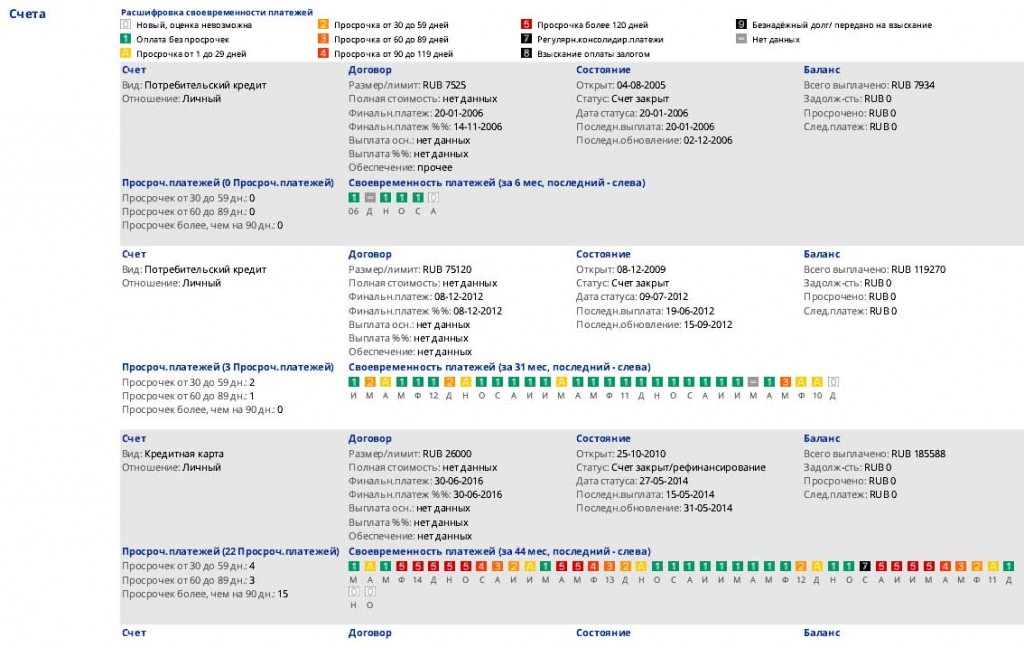

Чаще всего плохая кредитная история возникает из-за наличия просроченных платежей по кредитам. Чем больше просрочка, тем хуже качество. Учитывая, что негативным является даже платеж, внесенный с опозданием в сутки, множество таких опозданий способны серьезно изменить представление кредитора о добросовестности клиента и понизить его Персональный кредитный рейтинг (ПКР). Вместе с тем одним или двумя небольшими просрочками испортить историю нельзя. Чтобы она стала действительно «плохой», просрочек должно быть много, и на больший срок, чем 1-2 дня. Условный «запас прочности» КИ велик, хотя каждое отступление от графика платежей влияет на нее отрицательно.

Вместе с тем одним или двумя небольшими просрочками испортить историю нельзя. Чтобы она стала действительно «плохой», просрочек должно быть много, и на больший срок, чем 1-2 дня. Условный «запас прочности» КИ велик, хотя каждое отступление от графика платежей влияет на нее отрицательно.

Поэтому оптимальный вариант – аккуратно соблюдать все взятые на себя обязательства и не отступать от пунктов договора.

Также негативно могут повлиять на кредитную историю слишком частые обращения за кредитами, по которым можно понять, что человек живет в долг и погашает прежние займы новыми. Именно поэтому специалисты не советуют рассылать заявки «веером» во все понравившиеся банки в надежде, что один из них ее одобрит. Качество КИ в результате пострадает, и о новых займах придется забыть на долгий срок.

Как проверить свою историю

Александр Викулин, генеральный директор Национального бюро кредитных историй, в интервью РИА Новости:

Банки, а сейчас и многие микрофинансовые организации сократили аппетит к риску и стараются не кредитовать заемщиков с испорченной репутацией.

Более того, сейчас, по-моему, нет ни одного крупного банка, который бы не поощрял заемщиков за хорошую кредитную историю. Где-то это снижение ставки, где-то увеличение суммы и срока кредита. Заемщики получают реальную финансовую выгоду от своего ответственного отношения к долговым обязательствам.

Более того, сейчас, по-моему, нет ни одного крупного банка, который бы не поощрял заемщиков за хорошую кредитную историю. Где-то это снижение ставки, где-то увеличение суммы и срока кредита. Заемщики получают реальную финансовую выгоду от своего ответственного отношения к долговым обязательствам.

Перед тем как отправиться за новым займом, полезно убедиться в том, что КИ не преподнесет никаких сюрпризов и не станет причиной отказа. Закон позволяет человеку дважды в год бесплатно запрашивать свою историю в БКИ. Если истории есть в нескольких бюро – в каждом из них можно запрашивать ее по два раза. Сделать это можно самыми разными способами, но удобнее всего делать это по интернету или мобильному приложению.

- Интернет. Наиболее простой и доступный способ проверки – через официальный сайт БКИ. На сайте НБКИ это можно сделать в личном кабинете. Для тех, у кого есть регистрация на портале госуслуг (это нужно для идентификации), процедура займет не больше трех минут.

- Онлайн-приложение. Получить кредитную историю или ПКР на смартфон особенно удобно, оформляя очередной кредит. В том числе, находясь в офисе банка.

- Письмо. Субъекту необходимо составить запрос, подписать его и заверить свою подпись у нотариуса. Письмо направляется в НБКИ, и в течение 3 рабочих дней бюро направит ответ на адрес, указанный в запросе.

- Телеграмма. Также направляется по адресу НБКИ, однако нотариально заверять подпись в этом случае не нужно: ее подлинность подтверждается сотрудником почтового отделения. Ответ придет по указанному в телеграмме адресу.

- Личный визит. Необходимо прийти с документом, удостоверяющим личность, в офис по приему граждан НБКИ или любую из организаций − партнеров бюро (например, банк). По запросу будет представлен полный отчет.

Вместе с кредитной историй заемщик получит Персональный кредитный рейтинг – это и будет оценкой его финансовой добросовестности, того, насколько хороша или плоха его история.

Рейтинг выставляется в баллах от 1 до 999 единиц, и для удобства заемщиков НБКИ ввело четыре цветовых индикатора, за каждым из которых закреплен определенный диапазон рейтинговой шкалы. Красный цвет (от 1 до 149 баллов) означает низкое качество кредитоспособности заемщика , желтый (от 150 до 593 баллов) – среднее качество, светло-зеленый (от 594 до 903 баллов) – высокое, а ярко-зеленый (от 904 до 999 баллов) – очень высокое качество кредитоспособности. Чем выше значение ПКР, тем лучше ваш рейтинг и тем лучшие условия вам предложат банки при предоставлении кредита. Но важно понимать, что даже самое высокое значение рейтинга – это возможность, а не гарантия получения кредита, потому что кроме кредитной истории банк при принятии решения смотрит на множество других параметров — — доходы, социальный статус, возраст и т.д.

Главное – что свой ПКР любой заемщик может получить бесплатно и без ограничений.

Как можно убедиться, «плохая» кредитная история не означает, что путь к кредиту закрыт. Если человек погасит все задолженности и будет аккуратно исполнять график платежей по текущим обязательствам, ПКР вырастет, и банки рады будут предоставить кредит.

Если человек погасит все задолженности и будет аккуратно исполнять график платежей по текущим обязательствам, ПКР вырастет, и банки рады будут предоставить кредит.

Важно не пропускать платежи, а при возникновении сложностей с обслуживанием ставить об этом в известность кредитора. Банк не меньше клиента заинтересован в возврате кредита и совместном поиске обоюдно приемлемого решения.

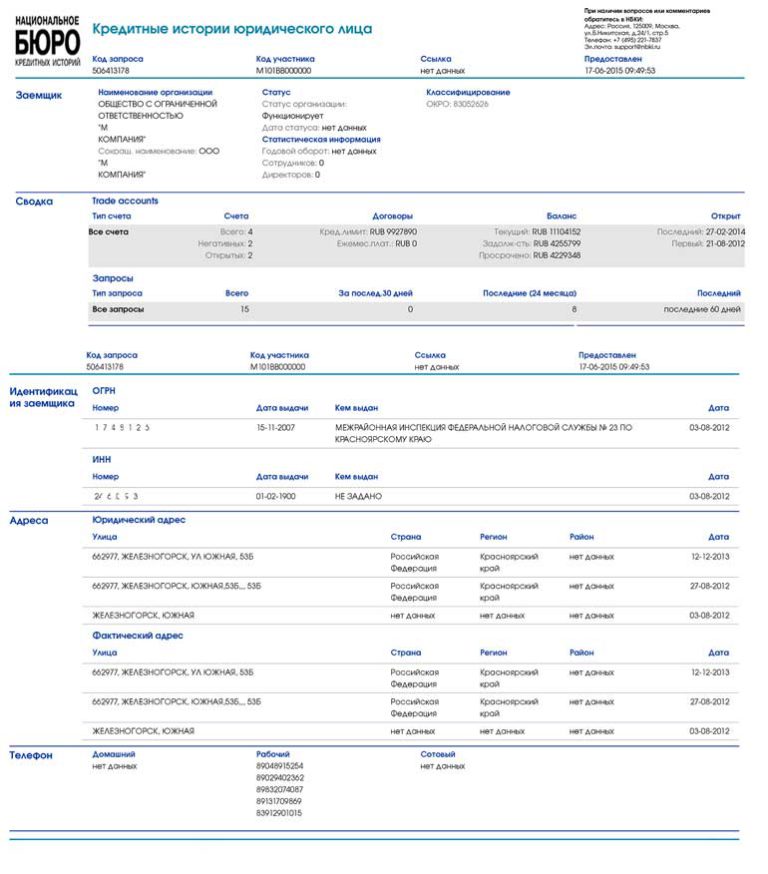

Узнать кредитную историю юридического лица

Кредитная история человека

| Положительные факторы | Негативные факторы |

|---|---|

| Нет просрочек по платежам | Просрочка более 30 дней |

| Кредитная нагрузка – менее 30% от зарплаты | Кредитная нагрузка – более 50% от зарплаты |

| Наличие ипотечного кредита | Более 5 действующих потребительских кредитов, частое обращение за новыми кредитами в различные банки |

| Наличие действующего автокредита | Адрес постоянной регистрации, паспортные данные не совпадают с теми, которые были предоставлены при трудоустройстве |

| Сотрудник мотивирован на длительные трудовые отношения и рост благосостояния, ответственно относится к своим финансовым и иным обязательствам, умеет управлять личными финансами | Человек не в состоянии соизмерять потребности с возможностями, недостаточно ответственен, скрывает информацию и, возможно, будет решать свои финансовые проблемы за счет работодателя |

Кредитная история компании

| Положительные факторы | Негативные факторы |

|---|---|

| Наличие действующих кредитов | Отказы по кредитам |

| Нет просрочек по кредитам | Просрочка по платежам более 30 дней |

| Чистый долг ниже 3х EBITDA | Чистый долг выше 3х EBITDA |

| Финансовое положение компании является удовлетворительным, компания прошла проверку службы безопасности банка | Финансовое положение компании является неудовлетворительное |

Кого имеет смысл проверять?

Проверка кандидатов на прием на работу, материально-ответственных сотрудников, контрагентов, учредителей малых предприятий позволяет избежать финансовых потерь, обезопасить компанию от мошенничества, снизить дебиторку, повысить эффективность работы персонала.

Как показывает опыт, в малом бизнесе кредитная история собственника может быть эквивалента кредитной истории предприятия.

Просрочка по кредиту — наиболее оперативный сигнал, свидетельствующий об ухудшении финансового положения компании, эта информация обезопасит ваш бизнес от финансовых потерь.

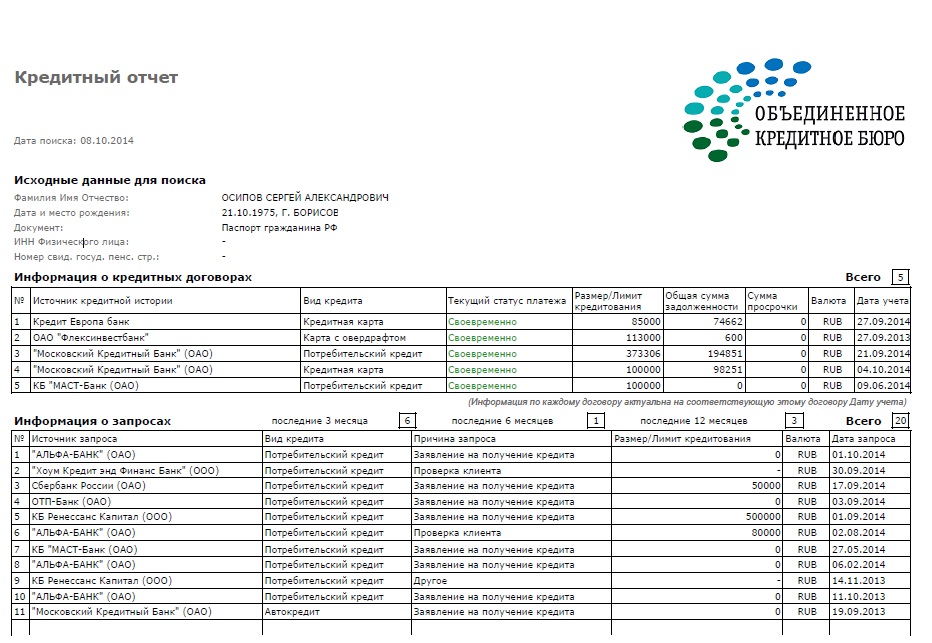

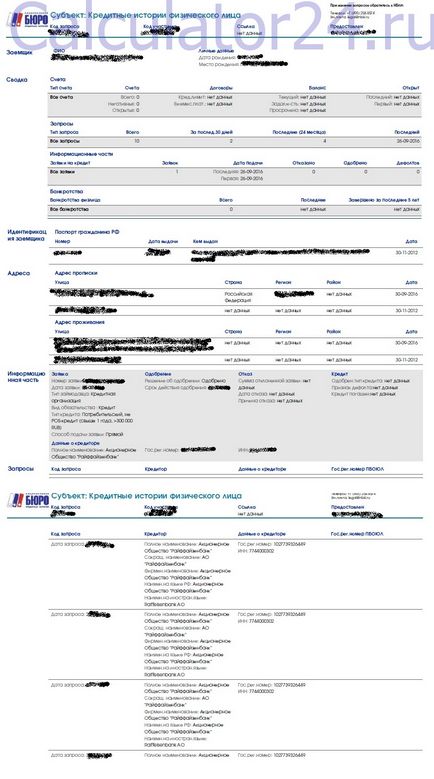

Как выглядит кредитная история?

В составе кредитной истории четыре части: титульная, основная, закрытая и информационная.

Титульная часть кредитной истории содержит персональную информацию о заемщике: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС или идентификационные данные о юридическом лице.

Основная часть содержит детальную информацию по кредитным обязательствам заемщика: активным и закрытым кредитам, лимитам и срокам кредитования, непогашенному остатку и своевременности внесения платежей.

В информационную часть включаются данные о выдаче кредита, типе кредита и кредитора, канале подачи заявления, отказе в выдаче кредита с указанием причин отказа, просрочке свыше 120 дней и т. д.

д.

В закрытой части кредитной истории размещается информация о том, кто выдавал кредит, а также какие организации, когда и с какой целью запрашивали в бюро кредитную историю. Эта часть доступна только самому субъекту, Банку России, следственным органам.

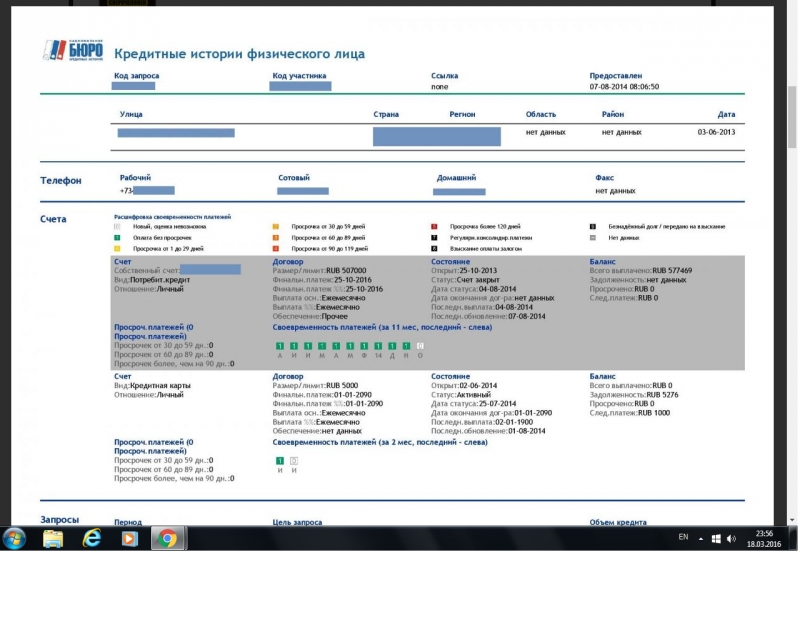

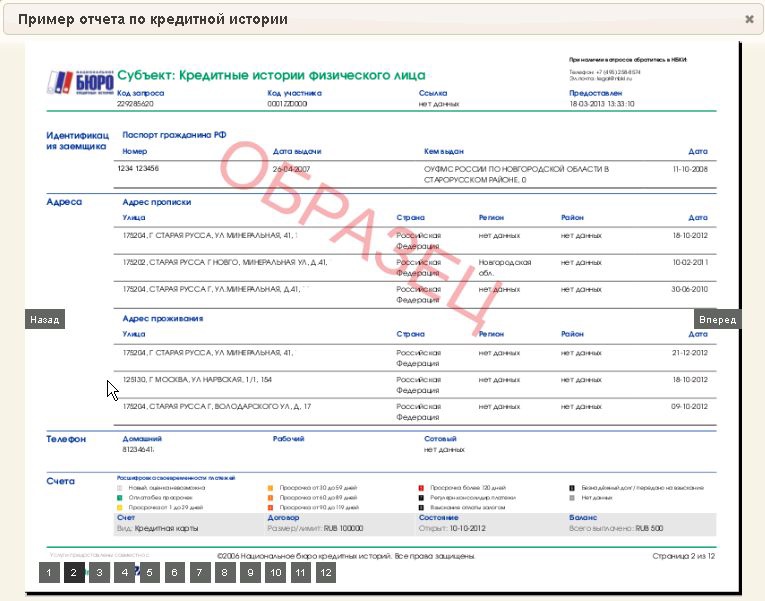

Скачать образец Кредитного отчета

Как запросить кредитную историю?

С июля 2014 года работодатели получили возможность запрашивать в кредитных бюро кредитные отчеты. В состав отчета входят титульная и основная часть кредитной истории.

Директора по безопасности, сотрудники отделов кадров, кредитные менеджеры компаний могут теперь получать кредитные отчеты прямо через привычный интерфейс СПАРКа — вместе с другой необходимой для работы информацией.

Сервис функционирует в полном соответствии с законодательством РФ. Информацию из кредитного бюро подписчик системы СПАРК сможет получить, только:

- подписав договор об оказании информационных услуг

- имея на руках согласие субъекта кредитной истории

- выполнив требования по защите персональных данных.

Окно запроса в бюро кредитных историй открывается прямо в пользовательском интерфейсе. Кредитный отчет предоставляется в форме электронного документа, подписанного электронной подписью. Для получения отчета необходимо наличие на компьютере ПО КРИПТО ПРО CSP и клиентского сертификата безопасности ПРО.

Запрос из системы СПАРК выполняется в Объединенное кредитное бюро (ОКБ).

Где хранятся кредитные истории?

Кредитные истории хранятся в кредитных бюро, Объединенное кредитное бюро (ОКБ) – лидер рынка, его база данных охватывает около 90% экономически активного населения страны. Акционерами ОКБ, которое было создано в 2004 году, являются Сбербанк, международная корпорация Experian и «Интерфакс».

Что такое «согласие»?

Компания, решившая проверить кредитную историю потенциального или действующего сотрудника, или же своего контрагента, должна получить у него на это письменное согласие.

Для того, чтобы дать согласие компании на проверку кредитной истории, необходимо:

- показать паспорт ответственному сотруднику компании.

- специалист убеждается, что паспорт не подделан (нет признаков), фото совпадает.

- снимает копию с паспорта и заполняет форму, в которой указано:

- кому дано согласие (наименование юрлица), паспортные данные субъекта (ФИО, номер документа, дата выдачи, год и место рождения) и дата оформления согласия.

- Согласие должно содержать текст: «Даю свое согласие на раскрытие информации, содержащейся в основной части моей кредитной истории».

- Согласие должно содержать также цель получения кредитного отчета, например, «Даю свое согласие на раскрытие основной части моей кредитной истории в целях проверки меня при приеме на работу в ОАО «Паблик». После чего человек ставит подпись (с указанием ФИО рядом с подписью). Согласие действительно (в случае если не заключается кредитный договор) в течение 6-ти месяцев с даты его предоставления.

Законодательством РФ предусмотрена ответственность за получение кредитного отчета без согласия субъекта кредитной истории.

Что в вашем кредитном отчете?

Ваш кредитный отчет содержит личную информацию, историю кредитного счета, кредитные запросы и общедоступные записи. Эта информация сообщается вашими кредиторами и кредиторами в бюро кредитных историй. Многие из них используются для расчета ваших баллов FICO ® , чтобы информировать будущих кредиторов о вашей кредитоспособности.

Хотя каждое из кредитных бюро — Experian, Equifax и TransUnion — форматирует и сообщает вашу информацию по-разному, все кредитные отчеты содержат в основном одни и те же категории информации.

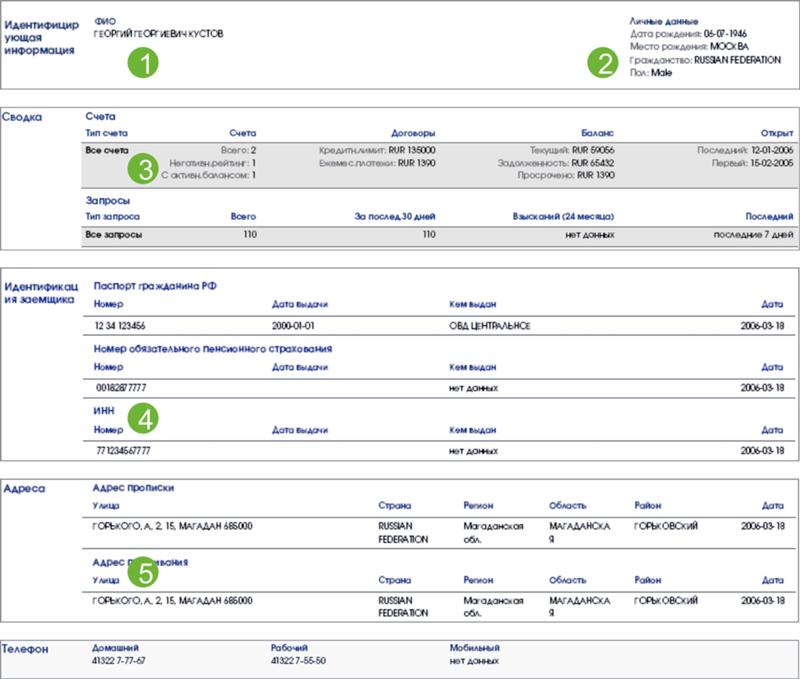

Эти четыре категории: идентифицирующая информация, кредитные счета, кредитные запросы и общедоступные записи.

4 Категории информации в кредитном отчете:

- Информация, позволяющая установить личность (PII)

Ваше имя, адрес, номер социального страхования, дата рождения и информация о месте работы используются для вашей идентификации. Ваша PII не используется для расчета ваших баллов FICO. Обновления этой информации поступают из информации, которую вы предоставляете кредиторам при подаче заявки на новый кредит.

Обновления этой информации поступают из информации, которую вы предоставляете кредиторам при подаче заявки на новый кредит.

Обновления этой информации поступают из информации, которую вы предоставляете кредиторам при подаче заявки на новый кредит.На что обратить внимание при просмотре PII:

Правильно ли написано ваше имя? Показывает ли отчет ваш текущий адрес? Внимательно проверьте свой номер социального страхования, чтобы убедиться, что цифры не были переставлены ошибочно. Если какая-либо из этих сведений неверна, обязательно обсудите ее с бюро кредитных историй, в отчете которого указана неверная информация.

Там также может быть раздел «Личные заявления», в котором вы найдете такие элементы, как блокировка безопасности, предупреждение о мошенничестве или комментарии к доверенности. Убедитесь, что все личные заявления верны.

- Кредитные счета

Кредиторы сообщают о каждом счете, который вы открыли у них. Они сообщают о типе учетной записи (кредитная карта, автокредит, ипотека и т. д.), дате открытия учетной записи, кредитном лимите или сумме кредита, остатке на счете и истории платежей, в том числе о том, производили ли вы платежи или нет. вовремя.

вовремя.

вовремя.Эта информация составляет большую часть ваших расчетов FICO Scores, поэтому важно поддерживать хорошую репутацию ваших счетов. Ознакомьтесь с этой разбивкой того, как рассчитывается оценка FICO.

На что обращать внимание при просмотре кредитных счетов:

Счета с хорошей репутацией означают, что ваши платежи были своевременными и что вы выполнили условия соглашения с кредитором. Хотя в отчете указано, что у вас «хорошая репутация», все же проверьте, знаете ли вы об этой учетной записи (подтвердите имя и номер учетной записи), а также убедитесь, что дата открытия, баланс, статус платежей и история платежей соответствуют вашим записям.

Отрицательные учетные записи отображают информацию об учетных записях, по которым пропущены платежи. Как и в случае со счетами с хорошей репутацией, убедитесь, что вся информация верна — от номера счета и недавнего остатка до просроченной суммы и истории платежей. Если что-то выглядит не так, обязательно свяжитесь с бюро кредитных историй и / или кредиторами.

- Кредитные запросы

Когда вы подаете заявку на получение кредита, вы разрешаете кредитору запросить копию вашего кредитного отчета. Так появляются запросы в вашем кредитном отчете.

Раздел запросов содержит список всех, кто имел доступ к вашему кредитному отчету в течение последних двух лет. В отчете, который вы видите, перечислены как «жесткие» запросы, вызванные вашими запросами на кредит, так и «мягкие» запросы, например, когда кредиторы заказывают ваш отчет, чтобы отправить вам предварительно утвержденное кредитное предложение по почте. Кредиторы могут видеть только «жесткие» запросы в вашем кредитном отчете. «Мягкие» запросы видны только вам.

«Легкие» запросы не влияют на ваши баллы FICO, в то время как несколько «сложных» запросов могут указывать на более высокий риск и могут привести к падению вашего балла. Узнайте больше о влиянии запросов на ваш счет.

Что искать в запросах кредита:

Как и в случае со всеми другими категориями кредитных отчетов, вы хотите быть уверены, что с вашим кредитом не происходит никаких «забавных дел». Проверьте, кто интересовался вашим кредитом, и был ли он предоставлен только вам или другим лицам. В вашем кредитном отчете будет указано имя кредитора, запросившего запрос, тип его бизнеса и дата запроса. Если вы видите подозрительное название компании или не понимаете, почему конкретная компания изучала вашу кредитную историю, обратитесь в бюро кредитных историй и спросите их, какие действия следует предпринять, если они требуются.

Проверьте, кто интересовался вашим кредитом, и был ли он предоставлен только вам или другим лицам. В вашем кредитном отчете будет указано имя кредитора, запросившего запрос, тип его бизнеса и дата запроса. Если вы видите подозрительное название компании или не понимаете, почему конкретная компания изучала вашу кредитную историю, обратитесь в бюро кредитных историй и спросите их, какие действия следует предпринять, если они требуются.

- Публичные записи и сборы

Кредитные бюро также собирают публичную информацию из государственных и окружных судов, включая информацию о банкротствах. Просроченная задолженность, которая была отправлена на сборы, также отображается в вашем кредитном отчете.

Имейте в виду, даже если в вашем кредитном отчете указано о взыскании задолженности, это не конец света. Несмотря на то, что нет быстрых решений для восстановления вашего кредита, есть проверенные способы, которые вы можете сделать, чтобы улучшить свои оценки FICO.

Что искать в общедоступных записях:

Информация о банкротстве по главе 7 остается в вашем кредитном отчете в течение 10 лет с даты подачи заявки. Банкротство по главе 13 удаляется через 7 лет с даты подачи заявления. Имейте это в виду, если какой-либо из них указан в вашем отчете.

Помните, что вы всегда должны проверять правильность информации в своем кредитном отчете, чтобы ваши кредиторы видели наиболее точные оценки FICO, когда вы подаете заявку на кредит. Если вы обнаружите ошибку в своем отчете, вы должны сообщить об этом в соответствующее бюро кредитных историй. Вы также можете увидеть контактную информацию Experian, Equifax и TransUnion здесь.

Посмотрите, как понять ваш кредитный отчет:

Что такое кредитный отчет и что он включает?

В следующий раз, когда вы подадите заявку на получение кредитной карты, займа или ипотечного кредита, кредитор, скорее всего, запросит доступ к вашему кредитному отчету.

Информация, указанная в вашем кредитном отчете, обобщает то, как вы управляете кредитом, включая историю платежей и остатки на счетах. Это влияет на понимание кредитором того, как вы управляете финансовыми продуктами и должны ли они предоставить вам кредит или нет.

Это влияет на понимание кредитором того, как вы управляете финансовыми продуктами и должны ли они предоставить вам кредит или нет.

Помимо понимания ваших шансов на квалификацию, еще одна причина знать, какая информация содержится в вашем кредитном отчете, — это возможность своевременно обнаружить мошенничество. Неверная информация, указанная в вашем кредитном отчете, может негативно сказаться на ваших шансах на одобрение или снизить ваши шансы на получение лучших продуктов и процентных ставок. Но если вы проверите свой кредитный отчет на наличие ошибок и оспорите их, вы можете улучшить свою кредитную историю.

Три основных кредитных бюро (Experian, Equifax и TransUnion) предлагают бесплатный кредитный отчет всем американцам каждые 12 месяцев, чтобы вы могли проверить свои финансы. Вы также можете получать отчеты от каждого отдельного бюро через их веб-сайты (или веб-сайты партнеров, в случае TransUnion).

Ниже выберите обзоры того, какую информацию вы можете ожидать увидеть в своем кредитном отчете, что не учтено и почему информация может различаться в разных отчетах.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Какая информация содержится в вашем кредитном отчете?

Кредитные отчеты включают разнообразную информацию о вас и ваших счетах, запросы и общедоступные записи. Вы часто найдете следующие типы информации во всех ваших кредитных отчетах, независимо от бюро.

Личная информация

- Полное имя и любые альтернативные имена, которые вы могли использовать в прошлых заявках на получение кредита, например, фамилии до брака, прозвища и ваше имя без отчества.

- Дата рождения

- Текущий и предыдущий адреса, связанные с вашими кредитными счетами

- Номера телефонов, связанные с вашими кредитными счетами

- Номер социального страхования

- Текущие и прошлые работодатели, указанные вами в заявках на получение кредита

Счета

- Текущие и исторические кредитные счета за последние семь-десять лет, включая возобновляемые (кредитные карты) и счета в рассрочку (ипотечные кредиты)

- Имя кредитора/кредитора

- Дата открытия и/или закрытия

- Статус, например текущий или просроченный

- Кредитный лимит (для кредитных карт) или сумма кредита

- Балансы, например текущий и самый высокий

- История платежей

- Счета за коммунальные услуги или арендные платежи (при сообщении через *Experian Boost® )

Inquiries

- Companies that have pulled your credit report

- When your report was accessed

Public records

- Bankruptcies

- Liens

- Foreclosures

- Civil suits and judgments

Information that does not appear в вашем отчете о кредитных операциях

Отчеты о кредитных операциях включают много информации, но они также не содержат некоторые личные и финансовые данные. Вот какие детали вы не найдете в своем кредитном отчете:

Вот какие детали вы не найдете в своем кредитном отчете:

- Семейное положение

- Доход

- Реквизиты банковского счета

- Образование

Обратите внимание, что приведенная выше информация также не влияет на ваш кредитный рейтинг. Тем не менее, некоторые детали, такие как история вашего банковского счета и доход, могут повлиять на решение кредитора о кредитной карте, ипотеке и кредитных заявках.

Почему информация в кредитных отчетах различается?

Когда вы проверяете свои кредитные отчеты в каждом бюро, указанная информация может отличаться в разных отчетах. Параллельное сравнение может показать больше запросов в одном отчете по сравнению с другим или в списке разных балансов. Это может произойти, поскольку кредиторы не обязаны сообщать о вашем счете в какие-либо или все бюро. Однако большинство кредиторов отчитываются по крайней мере перед одним бюро.

Например, кредитор может проверить ваш кредит в Experian. Это приводит к запросу в вашем кредитном отчете Experian, но может не отображаться в ваших отчетах Equifax или TransUnion.

Подробнее: Отслеживание вашего кредитного отчета не обязательно должно быть ручным процессом, если вы зарегистрируетесь в службе кредитного мониторинга. Выберите лучшие бесплатные и платные службы кредитного мониторинга, которые автоматически предоставляют ежедневные оповещения о новой информации о вашем кредитном отчете, доступе к вашему кредитному рейтингу и многом другом.

Не пропустите: Вот на что следует обратить внимание при просмотре кредитного отчета

*Результаты могут отличаться. Некоторые могут не увидеть улучшенные оценки или шансы на одобрение. Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют оценки, на которые влияет Experian Boost.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.