Как выглядит кредитная история физического лица: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Кредитные истории физических лиц проверить онлайн за 1 мин, 800 руб отчет

Кредитные истории физических лиц (КИ) содержат сведения обо всех кредитах, которые брал человек, начиная с 2005 года. Эта информация нужна кредитно-финансовым организациям – так они оценивают благонадежность заемщика. КИ могут затребовать и другие юридические лица – к примеру, правоохранительные органы или будущий работодатель. Посмотреть кредитную историю физического лица может и ее владелец.

Что входит в кредитную историю физического лица?

Каждое БКИ составляет КИ по собственным стандартам. Но общая схема всегда одна и та же. КИ состоит из трех логических блоков.

1. Общая информация

В этом разделе обычно указывают:

- Паспортные данные

- Количество займов

- Наличие проблемных или просроченных задолженностей

- Часто в этом разделе бюро кредитных историй физических лиц указывает, сколько раз запрашивали вашу КИ

Этот раздел дает общее представление о субъекте КИ. В БКИ «Эквифакс» он занимает несколько страниц. Сначала бюро сообщает общую информацию о субъекте.

В БКИ «Эквифакс» он занимает несколько страниц. Сначала бюро сообщает общую информацию о субъекте.

Потом приводит общие данные по кредитам.

После этого БКИ делает скоринг-анализ благонадежности субъекта.

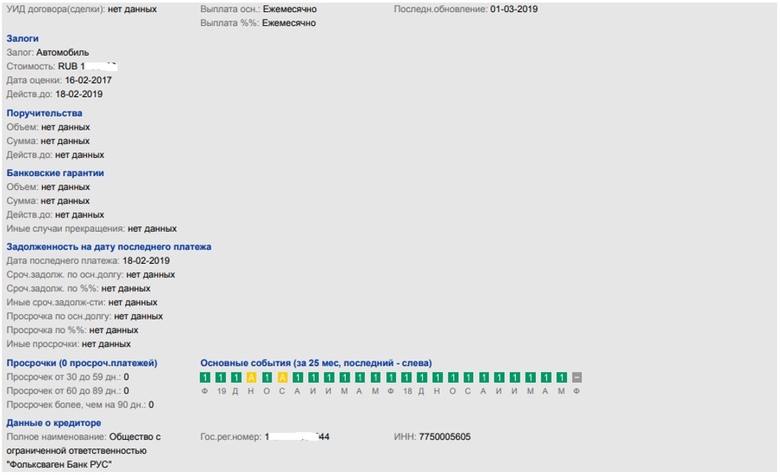

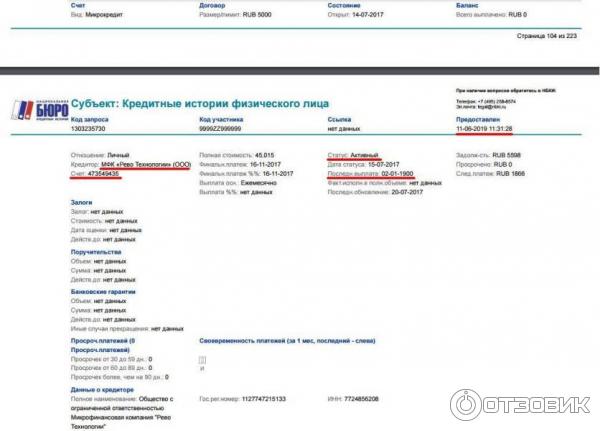

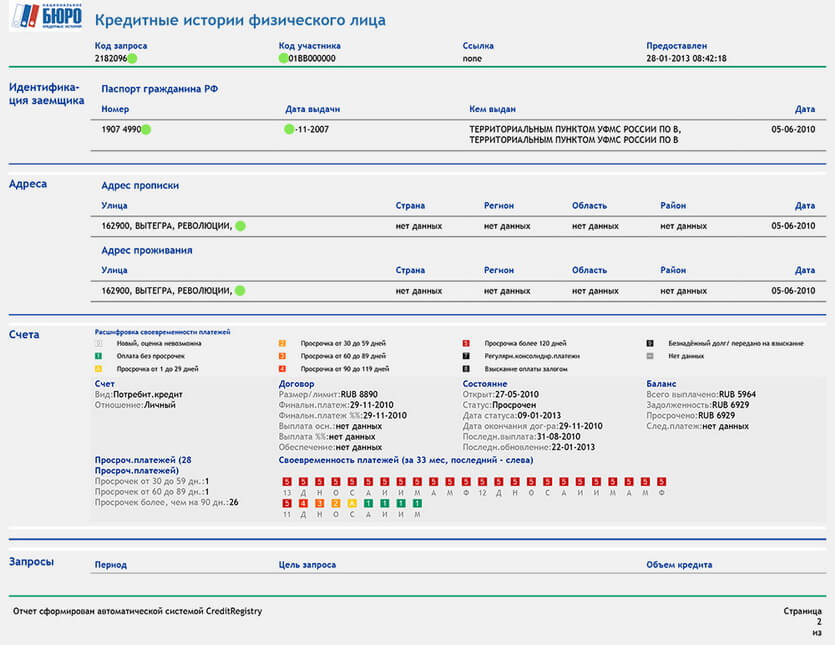

2. Детальная информация по кредитам

В этом разделе субъект кредитной истории физического лица найдет подробную информацию по каждому взятому займу:

- Сколько кредитов взял заемщик.

- На какую сумму.

- На какой срок. Указывают даты начала действия договора и его окончания.

- В каких банках.

- С какой целью, то есть тип кредита – потребительский, автомобильный, кредитная карта, ипотека.

- Есть ли задолженность. На какую сумму просрочены платежи и на сколько дней.

- Наличие поручителей или залогового имущества.

- Обращался ли субъект за пролонгацией кредита. Если да, то сколько раз и когда.

- Подробные данные о своевременности выплат, часто в виде наглядных схем.

- Наименования банков, предоставивших информацию для базы кредитных историй физических лиц.

- Даты последнего обновления данных по кредитам.

Получить кредитную историю

Банк анализирует эту информацию и делает выводы о благонадежности плательщика. На их основании финансово-кредитная организация решает, можно ли выдать клиенту кредит.

БКИ «Эквифакс» сначала приводит расшифровку условных обозначений, которые будут использованы в отчете.

Затем сообщает подробные данные по каждому кредитному договору.

3. Дополнительная информация

В этом разделе обычно указывают:

- Количество запросов КИ физлица.

- Наименования организаций, интересовавшихся этими данными.

- Как часто человек обращался за кредитами.

- Выдали ему займ или нет. Если отказали, то по какой причине.

Кроме этого, БКИ может включить сюда информацию о финансовой благонадежности заемщика:

- Факты признания субъекта банкротом.

- Наличие официально признанных задолженностей.

Эти данные являются для банков вспомогательными.

«Эквифакс» в разделе с дополнительной информацией сообщает, как часто запрашивали КИ субъекта, а также наличие банкротств и долгов.

Кроме того, БКИ сообщает, как часто и в какие организации человек обращался за кредитами.

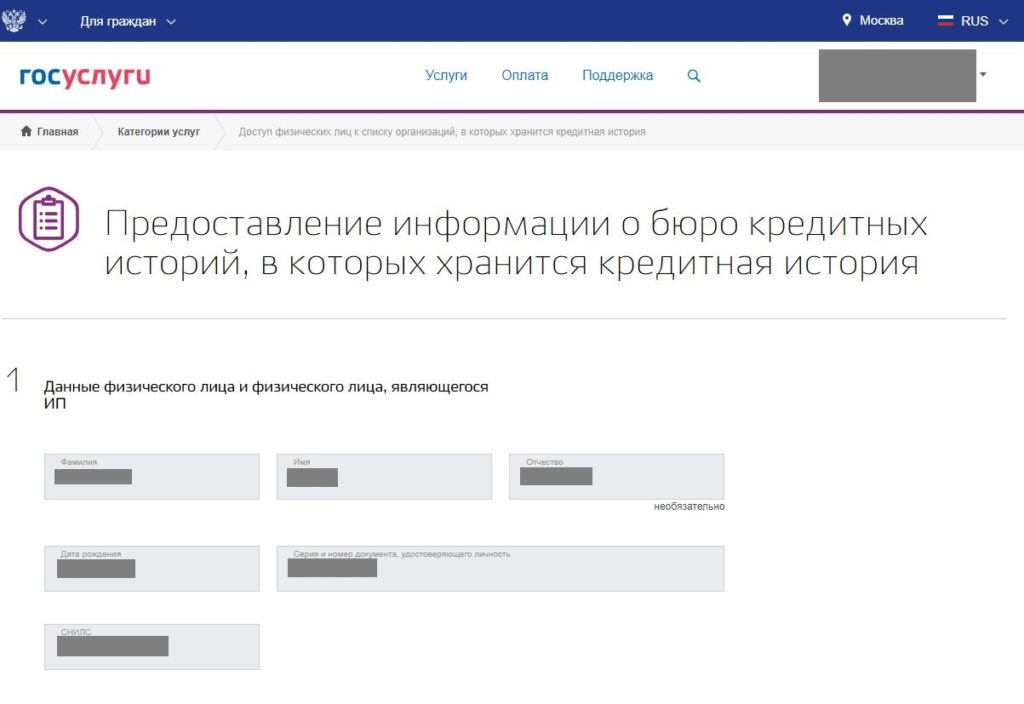

Как получить в БКИ кредитную историю физического лица

Способов всего пять:

- Сделать письменный запрос и отправить его письмом. В этом случае к запросу прилагают копии документов, заверенные нотариусом. Форму запроса и перечень документов нужно взять на сайте БКИ. В разных организациях разные требования.

Запрос в «Эквифакс» выглядит вот так:

• Лично обратиться в БКИ или в одну из партнерских организаций. Их список есть на сайте каждого кредитного бюро. При себе нужно иметь документ, удостоверяющий личность.

• Сделать запрос, послав телеграмму. Для этого нужно обратиться в почтовое отделение с телеграфом. —

Для этого нужно обратиться в почтовое отделение с телеграфом. —

— Зайти на сайт БКИ и сделать запрос онлайн. Но не все кредитные бюро предлагают клиентам такую услугу.

— Сделать запрос на сайте mycreditinfo.ru.

Получить кредитную историю

Кредитная история на mycreditinfo.ru – быстро и удобно

Оформить запрос на mycreditinfo.ru просто:

- Не нужно никуда идти – все происходит в режиме онлайн.

- Не надо собирать документы и заверять их.

- Вы не оплачиваете услуги нотариуса.

Чтобы получить свою КИ:

1) Зарегистрируйтесь. Это можно сделать в один клик – через социальные сети.

2) Выберите пункт «Кредитная история»

3) Укажите, из какого БКИ хотите получить информацию.

4) Заполните форму с паспортными данными.

5) Выберите способ подтверждения паспортных данных. Проще всего сделать это по телефону.

6) Оплатите услугу. Она стоит 800 р.

Вскоре вы получите на email PDF-файл с вашей КИ.

Поделитесь

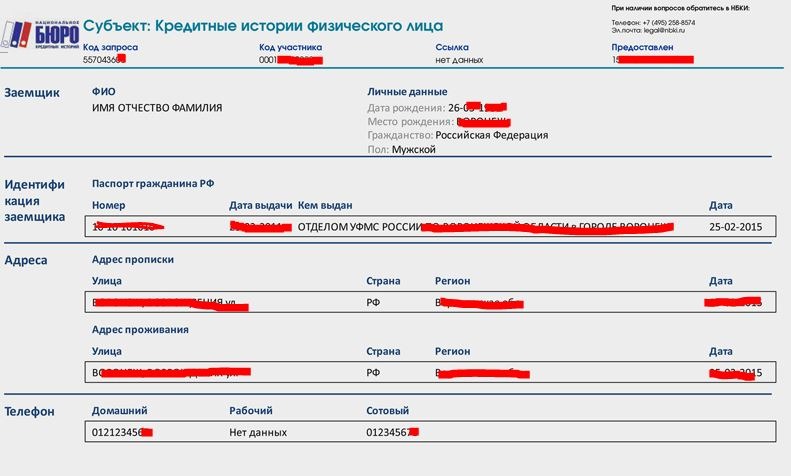

Как выглядит кредитная история? (фото и описание)

Автор:

Елена Кокош

Финансовый эксперт с высшим экономическим образованием по специальности «Экономист-менеджер». Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Отчет о кредитной истории возможно получить в одном из форматов:

- На официальном бланке Бюро, с мокрой печатью и подписями Генерального директора или уполномоченных лиц.

- Электронным письмом, заверенным цифровой подписью Генерального директора или заместителя, что дает документу полную юридическую значимость.

После обязательной процедуры удостоверения личности обращающегося, Бюро предоставляет историю одним из двух способов в кратчайшие сроки: в тот же день, при обращении лично, и в течение трех дней без учета выходных с того момента, как письмо было доставлено. В случае неоднократной заявки, Бюро формирует отчет к ранее указанным срокам сразу после получения оплаты услуги.

В случае неоднократной заявки, Бюро формирует отчет к ранее указанным срокам сразу после получения оплаты услуги.

Из чего состоит кредитная история?

В классическом варианте, кредитная история состоит из трех блоков. Рассмотрим каждый более подробно.

Первый блок.

Называется он «Титульный». Здесь указывают паспортные данные субъекта, его ИНН, номер свидетельства ОМС, адрес и контактные данные. Для юридических лиц так же указываются полное наименование, адрес регистрации и контактные данные, адреса и сведения реорганизации руководящего состава.

Второй блок.

Самый содержательный второй блок. Называется он «Основная часть» или «Информационная часть». Если физическое лицо зарегистрировано в качестве индивидуального предпринимателя, или были проведены процедуры банкротства, эти данные указываются в начале второго раздела.

Далее отображаются сведения о том, являлся ли субъект заемщиком, поручителем, на каких условиях, в течение какого периода времени. В этот же пункт занесены сумма кредита, сроки внесения платежей, просрочки, насколько они были большими, неоплаченные кредиты. В случаях форс-мажорных обстоятельств со стороны заемщика, проходила ли реструктуризация долга, своевременно ли субъект гасил задолженность.

В этот же пункт занесены сумма кредита, сроки внесения платежей, просрочки, насколько они были большими, неоплаченные кредиты. В случаях форс-мажорных обстоятельств со стороны заемщика, проходила ли реструктуризация долга, своевременно ли субъект гасил задолженность.

Если такие имеются, то указываются решения суда по кредитным спорам, выполнил или нет субъект возложенные на него обязательства в установленный срок. Так же имеют место быть и судебные решение по принудительному взысканию коммунальных платежей, алиментов и пр.

Третий блок.

Третий блок заключительный. В нем, как правило, содержатся данные об источниках, из которых собиралась информация о субъекте, а так же об организациях и лицах, запрашивающих кредитную историю.

Ваша история хранится в различных бюро от 10 до 15 лет. Это достаточно долгий срок.

В ваших интересах поддерживать свой положительный имидж перед кредиторами, если вы и в будущем рассчитываете сотрудничать с ними.

Еще стоит уточнить, что в истории нет больше никакой другой вашей личной информации, а так же сведений о том, что и где вы приобретали в кредит. Так как личные данные – это не публичное достояние, доступ к истории можно получить только с вашего письменного разрешения.

Так как личные данные – это не публичное достояние, доступ к истории можно получить только с вашего письменного разрешения.

Ваш репост и оценка статьи:

Похожие статьи

- Банки, которые не проверяют кредитную историю

- Как законно не платить кредит банку

- Как получить кредит с плохой кредитной историей?

- Как проверить свою кредитную историю

- Где можно взять кредит пенсионеру

Как ваш кредитный рейтинг влияет на ваше финансовое будущее

Многие люди ничего не знают о системе кредитного скоринга, а тем более о своем кредитном рейтинге, пока не попытаются купить дом, взять кредит, чтобы начать бизнес, или совершить крупную покупку. Кредитный рейтинг обычно представляет собой трехзначное число, которое кредиторы используют, чтобы помочь им решить, получаете ли вы ипотечный кредит, кредитную карту или какую-либо другую кредитную линию, а также процентную ставку, которую вы взимаете за этот кредит. Оценка представляет собой картину вашего кредитного риска для кредитора на момент подачи заявки.

Оценка представляет собой картину вашего кредитного риска для кредитора на момент подачи заявки.

У каждого человека свой кредитный рейтинг. Если вы состоите в браке, и у вас, и у вашего супруга будет индивидуальный балл, а если вы являетесь созаемщиком по кредиту, будут тщательно изучены оба балла. Чем более рискованным вы выглядите для кредитора, тем меньше вероятность того, что вы получите кредит или, если вы одобрены, тем больше вам будет стоить этот кредит. Другими словами, вы будете платить больше, чтобы занять деньги.

Оценки варьируются примерно от 300 до 850. Когда дело доходит до фиксации процентной ставки, чем выше ваша оценка, тем лучше условия кредита, которые вы, вероятно, получите.

Теперь вы, вероятно, задаетесь вопросом: «Где я стою?» Чтобы ответить на этот вопрос, вы можете запросить свой кредитный рейтинг (за который взимается плата) или бесплатный кредитный отчет по телефону (877) 322-8228 или на сайте www.annualcreditreport.com.

Самая известная система оценки кредитоспособности была разработана Fair Isaac Corporation и называется FICO ® . Три основных кредитных бюро — Equifax ® , TransUnion ® и Experian ® — используют скоринговую модель FICO для своих собственных систем. Поскольку каждая система подсчета очков использует немного отличающуюся статистическую модель, ваша оценка по каждой из трех не будет точно такой же. Это связано с тем, что кредиторы и другие предприятия сообщают информацию агентствам кредитной отчетности по-разному, и агентства могут по-разному представлять эту информацию через свои собственные системы.

Три основных кредитных бюро — Equifax ® , TransUnion ® и Experian ® — используют скоринговую модель FICO для своих собственных систем. Поскольку каждая система подсчета очков использует немного отличающуюся статистическую модель, ваша оценка по каждой из трех не будет точно такой же. Это связано с тем, что кредиторы и другие предприятия сообщают информацию агентствам кредитной отчетности по-разному, и агентства могут по-разному представлять эту информацию через свои собственные системы.

Поскольку у разных кредиторов разные критерии для выдачи кредита, ваша позиция зависит от того, в какое кредитное бюро ваш кредитор обращается за кредитным рейтингом.

Как ваш кредитный рейтинг влияет на вас

Предположим, вы хотите занять 200 000 долларов в виде ипотечного кредита с фиксированной процентной ставкой на тридцать лет. Если ваш кредитный рейтинг находится в высшей категории, 760-850, кредитор может взимать с вас 3,307 процента за кредит. 1 Это означает ежемесячный платеж в размере 877 долларов США. Однако, если ваш кредитный рейтинг находится в более низком диапазоне, 620-639например, кредиторы могут взимать с вас 4,869 процента, что приведет к ежемесячному платежу в размере 1061 доллара США. Хотя это довольно респектабельно, более низкий кредитный рейтинг будет стоить вам на 184 доллара в месяц больше для ипотеки. В течение срока действия кредита вы будете платить на 66 343 долл. США больше, чем если бы у вас был лучший кредитный рейтинг. Подумайте, что вы могли бы сделать с этими дополнительными 184 долларами США в месяц.

1 Это означает ежемесячный платеж в размере 877 долларов США. Однако, если ваш кредитный рейтинг находится в более низком диапазоне, 620-639например, кредиторы могут взимать с вас 4,869 процента, что приведет к ежемесячному платежу в размере 1061 доллара США. Хотя это довольно респектабельно, более низкий кредитный рейтинг будет стоить вам на 184 доллара в месяц больше для ипотеки. В течение срока действия кредита вы будете платить на 66 343 долл. США больше, чем если бы у вас был лучший кредитный рейтинг. Подумайте, что вы могли бы сделать с этими дополнительными 184 долларами США в месяц.

Определение вашего кредитного рейтинга

Итак, как кредитные бюро определяют ваш кредитный рейтинг? Fair Isaac разработала уникальную систему оценки для каждого из трех кредитных бюро, принимая во внимание следующие пять компонентов:

| Компонент | Вес компонента |

|---|---|

| История платежей | 35% |

| Сколько вы должны | 30% |

| Продолжительность кредитной истории | 15% |

| Вид кредита | 10% |

| Новый кредит (запросы) | 10% |

Что помогает и вредит кредитному рейтингу

Вот что каждый компонент говорит о вас:

- История платежей подробно описывает вашу историю своевременного погашения долгов. Этот компонент охватывает ваши платежи по кредитным картам, розничным счетам, кредитам в рассрочку (например, автомобильным или студенческим кредитам), счетам финансовых компаний и ипотечным кредитам. Публичные записи и отчеты с подробным описанием таких вопросов, как банкротство, обращение взыскания, иски, залоговое удержание, судебные решения и наложения заработной платы, также рассматриваются. История своевременных платежей в размере, по крайней мере, минимальной суммы, причитающейся к оплате, помогает вашему счету. Просроченные или пропущенные платежи повредят вашему счету.

- Суммы задолженности или использование кредита показывает, насколько глубоко вы находитесь в долгах, и помогает определить, можете ли вы справиться с тем, что вы должны. Если у вас есть большие непогашенные остатки или почти «исчерпаны» кредитные карты, это негативно повлияет на ваш кредитный рейтинг. Хорошее эмпирическое правило — не превышать 30% кредитного лимита на кредитной карте. Выплата кредита в рассрочку рассматривается с благосклонностью. Например, если вы взяли взаймы 20 000 долларов на покупку автомобиля и вернули 5 000 долларов вовремя, даже несмотря на то, что вы все еще должны значительную сумму по первоначальному кредиту, ваша схема платежей на сегодняшний день демонстрирует ответственное управление долгом, что благоприятно влияет на ваш кредитный рейтинг. .

- Продолжительность кредитной истории относится к тому, как долго вы использовали кредит. Чем дольше ваша история ответственного кредитного управления, тем лучше будет ваш счет, потому что кредиторы имеют больше возможностей увидеть вашу схему погашения. Если вы платили вовремя, каждый раз, то вы будете особенно хорошо выглядеть в этой сфере.

- Тип кредита относится к «сочетанию» кредита, к которому вы имеете доступ, включая кредитные карты, розничные счета, ссуды в рассрочку, счета финансовых компаний и ипотечные ссуды. Вам не обязательно иметь каждый тип учетной записи. Вместо этого этот фактор учитывает различные типы кредита, который у вас есть, и правильно ли вы используете этот кредит. Например, использование кредитной карты для покупки лодки может повредить вашему счету.

- Новый кредит (запросы) предполагает, что у вас есть или вы собираетесь взять новый долг. Открытие большого количества кредитных счетов за короткий промежуток времени может быть более рискованным, особенно для людей, у которых нет давней кредитной истории. Каждый раз, когда вы подаете заявку на новую кредитную линию, эта заявка считается запросом или «жестким» попаданием. Когда вы оцениваете магазин для ипотеки или автокредита, может быть несколько запросов. Однако, поскольку вы ищете только один кредит, запросы такого рода в течение любого 14-дневного периода считаются одним сильным ударом. Напротив, подача заявки на получение нескольких кредитных карт за короткий период времени будет считаться несколькими серьезными ударами и потенциально снизит ваш балл. «Мягкие» обращения, включая ваш личный запрос вашего кредитного отчета, просьбы кредиторов сделать вам «предварительно одобренные» кредитные предложения и запросы, исходящие от работодателей, не повлияют на ваш балл.

Этот компонент охватывает ваши платежи по кредитным картам, розничным счетам, кредитам в рассрочку (например, автомобильным или студенческим кредитам), счетам финансовых компаний и ипотечным кредитам. Публичные записи и отчеты с подробным описанием таких вопросов, как банкротство, обращение взыскания, иски, залоговое удержание, судебные решения и наложения заработной платы, также рассматриваются. История своевременных платежей в размере, по крайней мере, минимальной суммы, причитающейся к оплате, помогает вашему счету. Просроченные или пропущенные платежи повредят вашему счету.

Этот компонент охватывает ваши платежи по кредитным картам, розничным счетам, кредитам в рассрочку (например, автомобильным или студенческим кредитам), счетам финансовых компаний и ипотечным кредитам. Публичные записи и отчеты с подробным описанием таких вопросов, как банкротство, обращение взыскания, иски, залоговое удержание, судебные решения и наложения заработной платы, также рассматриваются. История своевременных платежей в размере, по крайней мере, минимальной суммы, причитающейся к оплате, помогает вашему счету. Просроченные или пропущенные платежи повредят вашему счету. Выплата кредита в рассрочку рассматривается с благосклонностью. Например, если вы взяли взаймы 20 000 долларов на покупку автомобиля и вернули 5 000 долларов вовремя, даже несмотря на то, что вы все еще должны значительную сумму по первоначальному кредиту, ваша схема платежей на сегодняшний день демонстрирует ответственное управление долгом, что благоприятно влияет на ваш кредитный рейтинг. .

Выплата кредита в рассрочку рассматривается с благосклонностью. Например, если вы взяли взаймы 20 000 долларов на покупку автомобиля и вернули 5 000 долларов вовремя, даже несмотря на то, что вы все еще должны значительную сумму по первоначальному кредиту, ваша схема платежей на сегодняшний день демонстрирует ответственное управление долгом, что благоприятно влияет на ваш кредитный рейтинг. . Вместо этого этот фактор учитывает различные типы кредита, который у вас есть, и правильно ли вы используете этот кредит. Например, использование кредитной карты для покупки лодки может повредить вашему счету.

Вместо этого этот фактор учитывает различные типы кредита, который у вас есть, и правильно ли вы используете этот кредит. Например, использование кредитной карты для покупки лодки может повредить вашему счету. «Мягкие» обращения, включая ваш личный запрос вашего кредитного отчета, просьбы кредиторов сделать вам «предварительно одобренные» кредитные предложения и запросы, исходящие от работодателей, не повлияют на ваш балл.

«Мягкие» обращения, включая ваш личный запрос вашего кредитного отчета, просьбы кредиторов сделать вам «предварительно одобренные» кредитные предложения и запросы, исходящие от работодателей, не повлияют на ваш балл.Хороший кредит — деньги в кармане

Хорошее управление кредитом ведет к более высокому кредитному рейтингу, что, в свою очередь, снижает стоимость займа. Жить по средствам, разумно использовать долги и своевременно оплачивать все счета, включая минимальные платежи по кредитным картам, каждый раз — разумные финансовые шаги. Они помогают улучшить ваш кредитный рейтинг, уменьшить сумму, которую вы платите за деньги, которые вы берете взаймы, и положить больше денег в свой карман, чтобы сохранить и инвестировать.

1 Баллы и расценки на 9 января, 2015 г., как сообщается на веб-сайте myFICO.

Кредитная история

Что такое кредитная история?

Кредитная история определяется как запись способности потребителя погасить долги и

проявила ответственность в погашении долгов.

Что такое кредитное бюро?

В США есть три основных кредитных бюро — Equifax, Experion и TransUnion.

Эти агентства собирают информацию о потребителях от различных кредиторов, государственных

организации и судебная система. Кредитные бюро будут предоставлять кредитные отчеты кредиторам,

страховые агентства, арендодатели и другие уполномоченные лица по запросу.

Студенты колледжей часто начинают создавать кредитную историю, сами того не осознавая. За

Например, когда студенты берут студенческие ссуды, они заключили юридическое соглашение

чтобы погасить кредиты. Федеральное правительство или частный кредитор, ссудивший деньги

студенту начнет сообщать информацию о кредите в национальный

бюро кредитных историй, тем самым устанавливая кредитную историю.

Что такое кредитный отчет?

Бюро кредитных историй собирают личную информацию о каждом потребителе. Кредитные отчеты

Кредитные отчеты

включать идентификационную информацию, такую как номера социального страхования, текущие и предыдущие

адреса, номера телефонов, даты рождения, сведения о занятости и доходах, семейные

статус, информацию о супруге, если применимо, и многое другое.

Кроме того, кредитный отчет содержит очень подробную информацию о каждом обязательстве

установил потребитель. Детализация будет включать информацию о кредиторе,

такие как первоначальная сумма долга, сумма ежемесячного платежа, каждый ли платеж

вовремя или с опозданием, активен ли еще счет или оплачен ли он, если

по-прежнему активен, сколько осталось задолженностей и сколько ежемесячных платежей осталось.

Кредитный отчет предоставляет потенциальным кредиторам информацию, которая может им помочь

оценить риск, связанный с кредитованием потребительских денег. Человек с плохой демонстрацией

кредитная история — та, которая отражает просроченные платежи, неоплаченные долги, процедуры банкротства,

списания средств или инкассовых счетов будет сопряжено с очень высоким риском и, вероятно, будет

отказали в новом кредите. Большая часть кредитной информации, независимо от того, хорошая она или плохая, остается на

Большая часть кредитной информации, независимо от того, хорошая она или плохая, остается на

кредитный отчет за семь лет.

Студенческие ссуды и ваш кредитный отчет

Очень важно знать, что ваши студенческие ссуды могут повлиять на вашу кредитную историю.

и вот почему!

Ваш кредитный отчет представляет собой отчет о заимствовании и погашении, установленный через множество

источники, такие как ваш личный банковский счет, любые открытые счета для долгов (включая

студенческие кредиты и персональные кредиты), возобновляемые кредитные линии и лимиты (кредитные карты

например), а также записи о просроченных платежах и дефолтах.

Важно поддерживать хорошую репутацию по ряду причин. Иметь хороший кредит

история улучшает ваш кредитный потенциал и может помочь уменьшить ваши ежемесячные платежи

за счет более низких вариантов процентной ставки при заимствовании. Работодатели также регулярно контролируют

Работодатели также регулярно контролируют

кредитная история заявителя для целей безопасности, а также профилирования. В некоторых случаях

плохая кредитная история может сделать кандидата на работу менее заслуживающим доверия на работе или как кто-то другой.

с плохим характером.

Ваш кредитный отчет является мерой вашего финансового риска, который кредиторы и работодатели

используйте, чтобы принимать решения о своем будущем, поэтому защитите его. Заимствуя с умом и платя

вовремя или досрочно погасив долг, вы можете использовать свои студенческие кредиты, чтобы улучшить

твой счет.

Что определяет кредитный рейтинг?

Использование кредита состоит из нескольких различных элементов. В дополнение к сохранению

ваш долг как можно ниже убедитесь, что вы платите вовремя и следите за своим отчетом

регулярно на предмет возможной мошеннической деятельности. Просмотр вашего кредитного отчета также может

Просмотр вашего кредитного отчета также может

предоставить вам важные напоминания о счетах кредитных карт, которые у вас есть

открытые на ваше имя или студенческие ссуды, которые вы ранее получили, которые вы можете

забыли о.

Каждый год БЕСПЛАТНО проверяйте свой кредитный отчет на сайте www.annualcreditreport.com (да, это действительно бесплатно!)

Как мой кредитный отчет влияет на меня?

Лицо с отличной кредитной историей, отражающей низкие остатки долга

и мало или совсем нет уничижительной информации, такой как просроченные платежи, — обычно предлагается

снижение процентной ставки при получении кредита.

Плохой кредитный отчет может помешать потребителям занимать деньги для покупки автомобилей,

дома или получение кредитных карт или личных займов. Кроме того, страховые компании

часто запускают кредитные отчеты, прежде чем предлагать людям автострахование или страхование домовладельцев.

Страховые компании могут отказаться предлагать вам страховку или взимать с вас более высокие ставки.

если у вас плохой кредитный рейтинг.

Плохая кредитная история также может повлиять на ваши возможности трудоустройства или карьерного роста. Многие работодатели

выбирают проверку кредитной истории, прежде чем предлагать работу или продвижение по службе

возможности. Нажмите здесь, чтобы узнать больше о том, как ваш кредит может повлиять на вашу работу.

Как создать хорошую кредитную историю?

- Своевременно оплачивайте все счета.

- Выплачивайте долги как можно быстрее.

- По возможности платите больше минимального платежа.

- Не занимайте больше, чем вам нужно.

- Не используйте весь кредит, который вам разрешен на кредитных картах.

- Открыть текущие и сберегательные счета. Кредиторы смотрят на банковские счета как на знак

стабильности. - Постарайтесь хранить достаточно денег на сберегательном счете на случай непредвиденных обстоятельств как минимум на три месяца.

ваших расходов. - Если вы попали в затруднительное финансовое положение, немедленно свяжитесь со своими кредиторами и попытайтесь

принять удовлетворительные альтернативные меры по оплате.

Как просмотреть свой кредитный отчет?

Каждый потребитель имеет право на один бесплатный кредитный отчет каждый год. Чтобы получить доступ к бесплатному

отчет, посетите www.AnnualCreditReport.com.

У меня уже плохая кредитная история. Как ее улучшить?

Если у вас плохая кредитная история, потребуется время, чтобы ее исправить. Потому что уничижительные записи

Потому что уничижительные записи

оставаться в своем отчете в течение семи лет, вам необходимо предпринять немедленные шаги, чтобы начать устанавливать

хороший кредит.

- Если у вас есть открытые кредитные счета, начните своевременно вносить платежи.

- Если у вас есть счета, с которых были списаны средства, обратитесь в коллекторские агентства или к кредиторам.

и принять меры для погашения этих остатков. - Попробуйте создать небольшой счет с предоплаченной кредитной картой или обеспеченный кредит, например, автомобиль.

Вам может понадобиться кредитоспособный cosigner, чтобы помочь вам. Убедитесь, что вы можете позволить себе сделать

платежи по новому кредитному счету и убедитесь, что у вас никогда не будет просроченных платежей. - Постепенно ваши хорошие кредитные записи затмят ваши уничижительные записи.