Как выгоднее выплачивать кредит: выгодно ли отдавать деньги раньше?

Содержание

Как погасить ипотеку досрочно?

Большинство ипотечных программ позволяют клиентам изменять условия кредитования. Из всех предложенных банком вариантов вы можете выбрать для себя наиболее подходящий.

Некоторые заемщики предпочитают сократить срок выплаты кредита, чтобы снизить переплаты по процентам, другие же хотят уменьшить сумму ежемесячных платежей, а сэкономленные средства потратить на свое усмотрение.

Какой бы из способов вы не выбрали, помните, что досрочное погашение ипотеки позволит вам быстро рассчитаться с долгами и получить жилье в свою собственность.

Сократить срок выплаты кредитного займа без изменения суммы ежемесячного платежа

Такой формат изменения условий кредитования является достаточно популярным сегодня. Если заемщик первоначально оформил ипотечный кредит на 15 лет, а в дальнейшем выплатил часть от всей суммы займа и сократил срок кредитования до 10 лет, то и проценты банку он будет выплачивать за 10 лет, а не за 15, как было условлено при заключении договора. Это позволяет избежать дополнительных переплат по кредиту.

Это позволяет избежать дополнительных переплат по кредиту.

Покупая жилье в ипотеку, нужно быть готовым к различным трудностям. Помните, на время, пока вы выплачиваете кредит, купленная квартира находится в залоге у банка. Поэтому, если вы вдруг захотите сделать перепланировку, вам в обязательном порядке придется согласовать этот вопрос помимо муниципальных органов с банком. Как правило, если появляется возможность досрочно выплатить кредит, заемщики стараются как можно быстрее оформить собственность на квартиру, чтобы иметь полное право распоряжаться ей на свое усмотрение.

Конечно же, выгоднее всего досрочно погасить кредит, выплатив крупную сумму сразу. Например, если вы получили материнский капитал, то сможете без проблем направить эту сумму на погашение ипотеки.

Уменьшить сумму ежемесячных выплат, не продлевая общий срок кредитования

Заемщики, которые хотят досрочно погасить кредит, ищут наиболее выгодные для себя варианты. При этом многие стремятся снизить сумму ежемесячного взноса. Подобный вариант считается достаточно удобным и выгодным. Ипотека оформляется на достаточно длительный срок, и за это время уровень дохода заемщика может существенно измениться. Поэтому снижение расходов и уменьшение долговой нагрузки благоприятно сказывается на качестве жизни заемщика.

При этом многие стремятся снизить сумму ежемесячного взноса. Подобный вариант считается достаточно удобным и выгодным. Ипотека оформляется на достаточно длительный срок, и за это время уровень дохода заемщика может существенно измениться. Поэтому снижение расходов и уменьшение долговой нагрузки благоприятно сказывается на качестве жизни заемщика.

Выгоднее всего уменьшить сумму ежемесячных выплат в том случае, если вы планируете досрочно погасить кредит. Таким образом, вам удастся существенно сэкономить.

Алгоритм действий в случае досрочного погашения ипотеки:

Необходимо уведомить банк о том, что вы хотите закрыть кредит досрочно. Вы можете написать заявление непосредственно в отделении банка или отправить заявку на официальном сайте финансовой организации. Чтобы уточнить все детали, лучше позвонить на горячую линию банка.

Далее потребуется внести платеж, указанный в заявлении.

Проследите за тем, чтобы перечисленные средства были направлены именно на досрочное погашение ипотечного кредита.

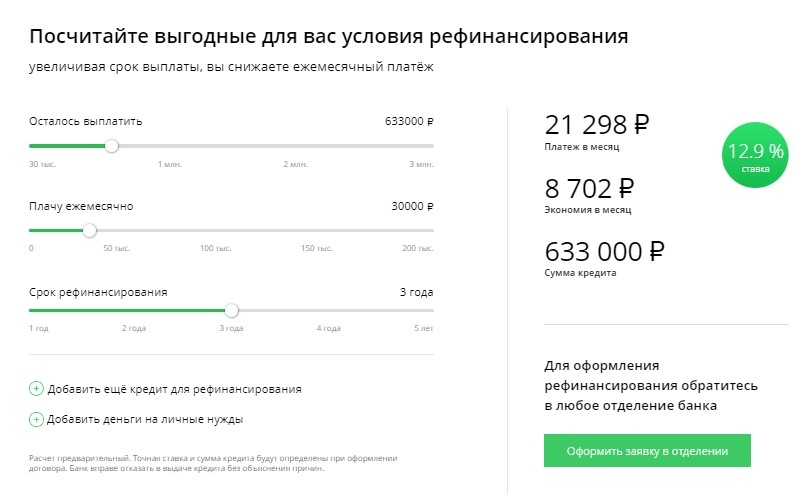

В случае, если обстоятельства не позволяют вам закрыть ипотеку раньше срока, вы все равно можете улучшить условия кредитования благодаря рефинансированию. Свяжитесь с нашими специалистами ипотечного центра и узнайте, как можно переоформить ваш кредит.

Что выгоднее уменьшать срок или сумму платежа по кредиту или ипотеке?

Бремя кредитных долгов тяготит многих граждан нашей страны. Некоторые заемщики добросовестно выплачивают свой долг, другие, по каким-то причинам, не могут стабильно выполнять свои обязательства. Но существует и третья «группа» заемщиков, которые постоянно находятся в поисках экономии. Как же сэкономить в кредитных выплатах? Каким образом можно облегчить свои финансовые обязательства? На эти вопросы ответим в данной статье и выясним, какой же из способов является наиболее выгодным для заемщика в той или иной ситуации.

Содержание статьи

- 1 Какое значение имеет система начисления выплат на досрочное погашение кредита?

- 2 В каких случаях можно сократить срок кредита или уменьшить ежемесячный платеж?

- 2. 1 1. Рефинансирование.

- 2.2 2. Реструктуризация кредита.

- 2.3 3. Погашение основного долга кредита суммой материнского капитала.

- 2.4 4. Частичное досрочное погашение кредита

- 2.

- 3 Резюме

1 1. Рефинансирование.

1 1. Рефинансирование.Какое значение имеет система начисления выплат на досрочное погашение кредита?

Одной из составляющей прибыли банка являются проценты по кредиту, уплаченные должниками. Соответственно, чем дольше срок кредитования, тем больше процентов за пользование кредитом уплатит заемщик кредитору.

Логично, что заемщику выгоднее сокращать срок кредитования, чтобы уменьшить процентные выплаты. Однако не стоит забывать, что при этом увеличивается сумма ежемесячного платежа. А от этого может существенно пострадать семейный бюджет. Но не только от желания и финансовых возможностей заемщика зависит выбор реструктуризации графика платежей. Это зависит и от политики самого кредитора и от того, по какой системе изначально рассчитывался график выплат долга.

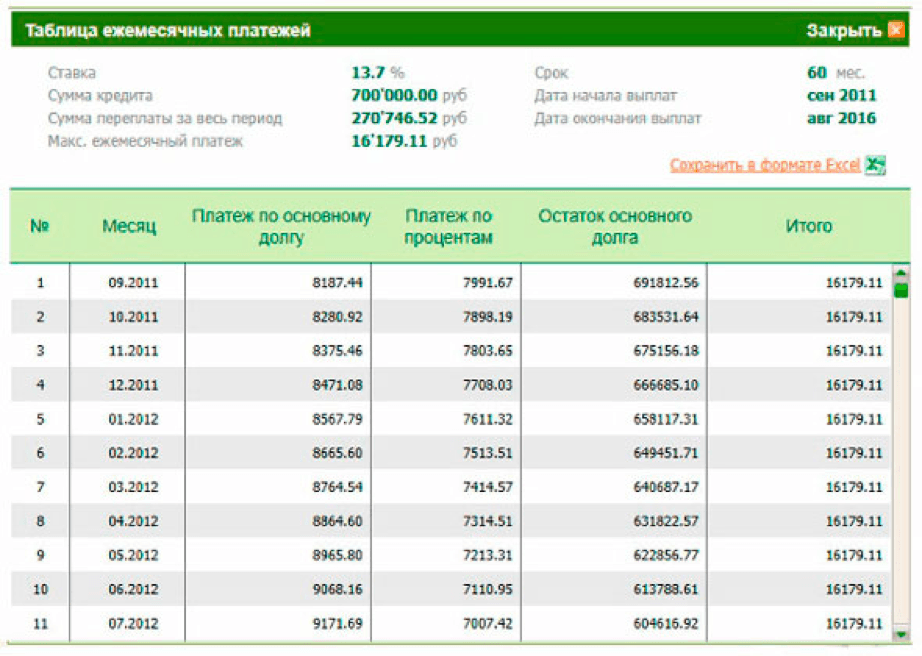

Одновременно с заключением кредитного договора, специалист банка выдает своему клиенту график ежемесячных платежей. Данный документ представляет собой таблицу, в которой представлена следующая важная информация: дата оплаты кредита и сумма ежемесячного платежа.

Данный документ представляет собой таблицу, в которой представлена следующая важная информация: дата оплаты кредита и сумма ежемесячного платежа.

А так же в данной таблице должно быть показано разбитие основного долга по кредиту и процентам. Как раз, проанализировав соответствие табличных данных, можно понять, по какой системе банк начисляет проценты по кредиту. Впрочем, такую информацию кредитор должен предоставить своему заемщику еще до оформления кредита и объяснить значение выбранной системы.

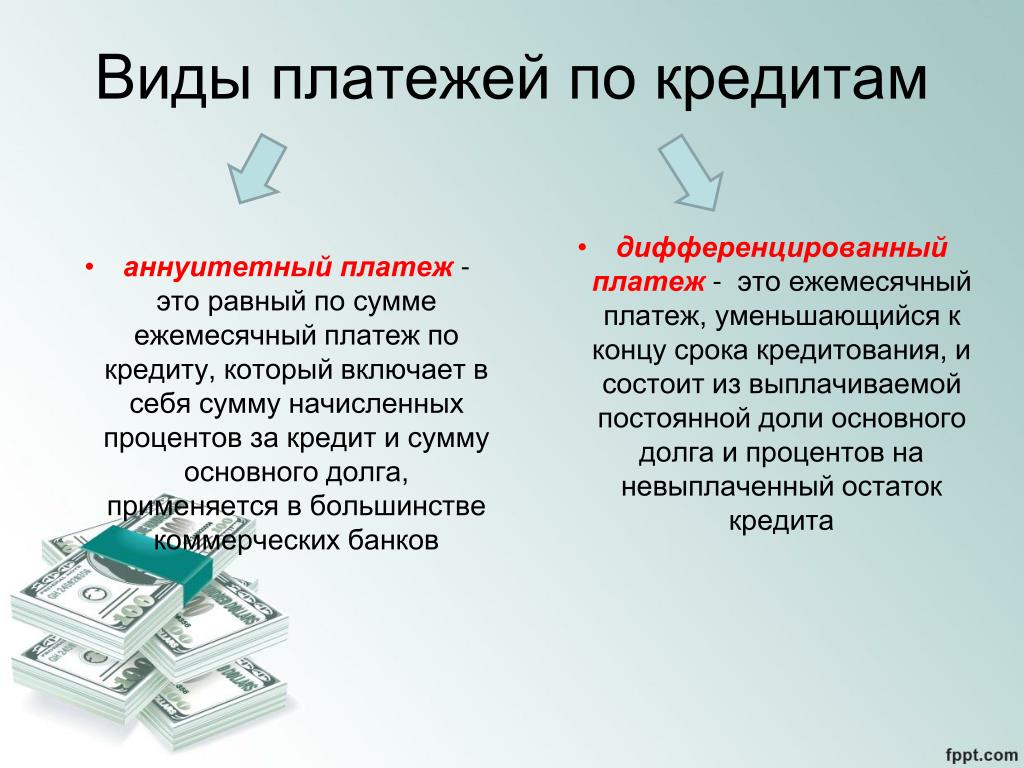

Всего существует 2 системы выплат: аннуитетная и дифференцированная.

Ко вниманию потенциальных заемщиков: всегда уточняйте у специалистов банка, по какой системе расчета банк начисляет выплату процентов!

Аннуитет представляет собой систему, при которой задолженность делится на равные транши. Каждый транш включает в себя часть суммы основного долга заемщика + проценты за пользование кредитом. Естественно, банк стремится извлечь для себя максимальную выгоду, поэтому аннуитет – идеальная система для кредитора. Вначале срока кредитования должник выплачивает банку большую часть процентного долга, а основной долг остается «под конец» срока кредитования.

Вначале срока кредитования должник выплачивает банку большую часть процентного долга, а основной долг остается «под конец» срока кредитования.

К сведению должников: досрочно гасить долг после того, как большая часть процентов уже выплачена, не имеет смысла…

Практически все российские банки устанавливают систему аннуитетных выплат по ипотеке, а по потребительскому кредиту действуют и дифференцированные выплаты.

При расчете кредита дифференцированными платежами, сумма переплаты по процентам всегда будет ниже, чем при аннуитетных платежах.

Дифференцированные платежи имеют не равные суммы ежемесячных выплат. Как правило, вначале идут крупные суммы, а к концу срока сумма приходит к мизерным значениям. Не смотря на то, что сама схема может быть не очень удобна для заемщика в вопросе планирования бюджета, в экономическом плане – она намного выгоднее аннуитета.

При дифференцированных выплатах заемщику выгоднее сокращать срок кредитования. Конечно, в данном случае, ежемесячный платеж станет еще больше, но за то, проценты за пользование кредитом существенно сократятся. Получится, что заемщик выплачивает в большей части сам основной долг. При том, что дифференцированные выплаты присуще потребительским кредитам с не очень крупными ежемесячными выплатами, клиент может существенно сэкономить на переплате, сократив срок кредитования.

Получится, что заемщик выплачивает в большей части сам основной долг. При том, что дифференцированные выплаты присуще потребительским кредитам с не очень крупными ежемесячными выплатами, клиент может существенно сэкономить на переплате, сократив срок кредитования.

В каких случаях можно сократить срок кредита или уменьшить ежемесячный платеж?

Сперва, давайте рассмотрим основные доводы в пользу того или иного варианта:

| Доводы в пользу уменьшения суммы | Доводы в пользу уменьшения срока |

|---|---|

| Был оформлен очень крупный кредит, платёж по которому превышает 1/3 семейного дохода | Вы выбрали кредит с аннуитетным платежом (если сумма платежа от месяца к месяцу не меняется) |

| Вы выбрали кредит с дифференцированным платежом (если сумма платежа от месяца к месяцу меняется) | Кредит был оформлен совсем недавно и до его погашения еще больше 2/3 срока |

| Особенно, если сумма платежа к концу срока кредита увеличивается | Если размер платежа вас устраивает и не превышает 1/3 семейного дохода |

| Если по договору сокращение срока кредита влечёт наложение штрафа | Если уменьшение срока кредита не влечёт наложение штрафа |

По статистике, средний срок ипотечного займа в России составляет 12-15 лет. Однако фактический срок погашения – 8-10 лет. Российские заемщики ставят в приоритет выплату банковского долга, и при малейшей возможности, стараются погасить его досрочно.

Однако фактический срок погашения – 8-10 лет. Российские заемщики ставят в приоритет выплату банковского долга, и при малейшей возможности, стараются погасить его досрочно.

Случается и такое, что заемщик перестает быть платежеспособным и ему срочно нужна помощь. Финансовым оздоровлением заемщика может послужить:

1. Рефинансирование.

Переоформление действующего кредита по более низкой ставке. Банки неохотно идут на этот шаг, требуя от заемщиков большой пакет документов – доказательств ухудшения его финансового состояния. Это и понятно. При снижении процентной ставки кредиторы теряют сотни, и даже миллионы тысяч прибыли. Финансовые эксперты убеждены, даже не смотря на долгую волокиту переоформления кредита (сбор необходимых документов, подача заявлений в несколько банков – при чем, у каждого свои требования и т.п.), рефинансирование кредита для заемщика будет выгодным даже при разнице в ставке от 1,5%.

2. Реструктуризация кредита.

Для заемщиков, которые попали в тяжелую жизненную (и, соответственно, финансовую) ситуацию, Государство дает гарантию на помощь в погашении долга (в виде получения заемщиком одноразовой компенсаций и реструктуризации долга).

Как правило, реструктуризация применяется к ипотеке. Существуют несколько видов реструктуризации:

- Отсрочка основного платежа. Определенное время заемщик будет оплачивать только начисляемые проценты, а погашать основной долг начнет лишь через некоторое время;

- Изменения графика ежемесячного платежа;

- Перевод валютного кредита в рублевый.

3. Погашение основного долга кредита суммой материнского капитала.

Такой вариант возможен со строгим соблюдением российского законодательства. Жилье, в которое будет вложена сумма семейного капитала должно быть пригодным для проживания семьи. А так же мать (законный представитель детей) должна будет оформить нотариальное обязательство о выделении долей детям.

4. Частичное досрочное погашение кредита

Согласно российскому законодательству, любой гражданин (заемщик) имеет право досрочно погасить свои долговые обязательства перед банковской организацией. Для этого необходимо только поставить в известность своего банка-кредитора в виде письменного заявления. В данном заявлении необходимо указать:

Для этого необходимо только поставить в известность своего банка-кредитора в виде письменного заявления. В данном заявлении необходимо указать:

- О своем намерении частичного или полного досрочного погашения кредита;

- Дату, когда данное действие планируется совершить;

- Сумму внесения на счет денежных средств.

Все эти данные необходимы кредитным специалистам банка для того, чтобы заранее просчитать остаток по кредиту, а так же подготовить все необходимые документы для закрытия кредита (или его частичного досрочного гашения), подсчитать новый график платежей — в случае, если внесенной суммы будет недостаточно для полного погашения кредита.

При внесении на свой счет суммы денежных средств, большей сумме ежемесячного платежа по графику, необходимо написать заявление об их списании в счет кредитной задолженности (заявление о досрочном погашении кредита). При этом если заемщик желает сократить срок кредита, то нужно обязательно проследить за тем, чтобы банк правильно произвел перерасчет.

Внимание! Перерасчету подлежит общий размер уплаченных процентов, а не только платежи за тот период, который остался после досрочного погашения.

Если же кредитная организация отказывается производить перерасчет именно в такой форме, то тогда можно смело обращаться в суд. Банк, преследуя цель неосновательного обогащения, нарушает банковское законодательство в целом и права заемщика, в частности.

Внимание! Все комиссии и штрафы за досрочное погашение кредита незаконны!

Однако, к сожалению, не все банки идут навстречу «досрочникам». Некоторые кредитные организации незаконно вводят штрафные санкции на досрочное погашение кредита, а другие и вовсе запрещают данное действие. Такие меры преследуют цель 100%-ого получения прибыли от выдачи кредитных средств. Однако, это не законно.

В соответствии со статьей № 809 Гражданского Кодекса Российской Федерации, «Проценты являются платой за пользование заемщиком суммы займа». Проценты по кредиту подлежат уплате только за период от даты выдачи кредита до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, не может происходить по правилам вышеуказанной нормы!

Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, не может происходить по правилам вышеуказанной нормы!

Резюме

Оценивая золотое правило кредитора «чем дольше срок кредита – тем больше прибыль от получения процентов» можно сделать вывод, что сокращение срока кредитования – наиболее выгодный вариант для заемщика. Однако не стоит забывать, что при сокращении срока автоматически увеличивается сумма ежемесячного платежа. А данное условие может лишь усугубить финансовое положение заемщика. При сокращении ежемесячного платежа – заемщик «выигрывает» здесь и сейчас: сокращает ежемесячные расходы семьи на выплату кредита, но общая переплата за пользование кредитом при этом не меняется.

Что выгоднее для заемщика – уменьшать сумму ежемесячного платежа или сокращать срок кредита однозначно сказать нельзя. Это зависит от того, какие цели преследует заемщик и на какие временные перспективы. Если необходимо облегчить ежемесячные обязательства – нужно уменьшать сумму платежа по графику, если же заемщик хочет сэкономить на выплате процентов (не переплачивать), тогда однозначно нужно сокращать срок кредитования.

Варианты погашения студенческой ссуды

Через шесть месяцев после окончания школы или снижения количества зачисленных на полставки большинство учащихся начинают погашать свои федеральные студенческие ссуды.

все ваши варианты, чтобы найти лучшую стратегию погашения для вас.

Продолжайте читать для получения информации о различных планах погашения, доступных для вас,

варианты отсрочки платежа и прощения кредита.

Организуйте студенческие ссуды

Для начала убедитесь, что вы знаете, кому и сколько вы должны.

Возможно, вам придется производить платежи по нескольким кредитным счетам, возможно, даже разным кредиторам или

сервисеры

Оффсайт.

Посещать

StudentAid.gov

Вне площадки

, чтобы увидеть подробную информацию о ваших федеральных кредитах , в том числе о том, кто владеет вашим кредитом и обслуживает ли ваш кредит кто-то другой, кроме вашего кредитора.

Если у вас есть частных кредитов , вы обычно можете найти своего кредитора или сервисного центра на вашем

отчет о кредитных операциях

Оффсайт.

Как только вы узнаете, кому вы должны, обязательно свяжитесь с нами! Ваш кредитор или сервисер будет вашим контактным лицом на протяжении всего срока действия вашего кредита,

поэтому важно сообщить им об изменении вашего адреса, электронной почты или номера телефона.

Узнайте о вариантах погашения

После того, как вы узнаете, кому и сколько вы должны, и получите представление о своем личном бюджете,

пришло время узнать о ваших вариантах погашения. Ваш план погашения определяет, сколько вы платите каждый месяц, включая проценты,

в течение срока действия вашего кредита.

Это означает, что выбор плана погашения обычно заключается в том, чтобы ежемесячно платить столько, сколько вы можете себе позволить (чтобы сэкономить на процентах).

но не больше, чем вы можете себе позволить (во избежание пропуска платежей).

Используйте наш Планировщик погашения

Вы можете принимать обоснованные решения о своих кредитах, используя наш интерактивный

Планировщик погашения.

Это поможет вам понять ваш текущий план и поможет вам выбрать вариант погашения, который соответствует вашей ситуации.

Чтобы помочь вам добиться успеха в погашении ваших кредитов, Планировщик погашения показывает вам:

- Информационная панель вашего текущего плана, включая то, что вам осталось погасить, и как вы будете это выплачивать

- Хронология событий с настоящего момента до окончания погашения, чтобы помочь вам избежать неожиданностей

- Общая сумма, которую вам осталось выплатить, и дата окончательного платежа

- Способы действий, которые вы можете предпринять для достижения своих целей по погашению долга — частью этого может быть изменение вашего плана погашения

- Более подробная информация о каждом из ваших кредитов с упором на ваш план платежей и ваш ежемесячный платеж

Узнать больше

- Чтобы узнать больше обо всех вариантах, с которыми вы можете столкнуться в Планировщике погашения, изучите

Знайте свои варианты погашения для получения подробной информации о каждом плане.

Имейте в виду

- После того, как вы выбрали план погашения, вы не заблокированы. Если в какой-то момент вы станете безработным, получите повышение по службе,

или ваши финансовые обстоятельства изменились, вы можете подать заявку на другой план, который лучше подходит для вашей ситуации. - Штрафа за переплату нет! Осуществление платежей на проценты, которые накапливаются, даже если вы не обязаны производить платежи,

сэкономит вам деньги в долгосрочной перспективе.

Знаете ли вы?

Федеральные студенческие ссуды отличаются от других видов ссуд. В дополнение к различным планам погашения есть варианты, которые позволяют отложить

ваши платежи. Существуют также программы, которые могут простить часть вашего остатка по кредиту, если вы соответствуете определенным критериям! Важно помнить

что могут быть серьезные последствия, если вы не сделаете запланированные платежи.

Отсрочка платежей

Вам может понадобиться отложить ежемесячные платежи по многим причинам, например, возвращение в школу, военная служба, экономические трудности или безработица.

Отсрочки и

отсрочки могут быть доступны для федеральных студенческих ссуд,

на случай, если вам нужно сделать перерыв в платежах. Помните, что проценты могут продолжать начисляться, даже если вы не обязаны вносить платежи.

Предотвращение просроченных платежей и невыполнения обязательств

Если вы не платите по студенческим кредитам, ваш кредит считается просроченным. Ваш кредит считается просроченным со следующего дня после того, как вы пропустили платеж, и до

вы компенсируете этот пропущенный платеж, или он входит в дефолт. Когда кредит просрочен, с вашего счета могут взиматься штрафы за просрочку платежа, и сообщается о пропущенных платежах.

в четыре общенациональных бюро кредитных историй. Если вы не вносили платеж более 270 дней,

ваш кредит входит в дефолт. В случае невыполнения обязательств полная сумма кредита подлежит оплате немедленно, и могут быть другие финансовые и юридические последствия.

В случае невыполнения обязательств полная сумма кредита подлежит оплате немедленно, и могут быть другие финансовые и юридические последствия.

К счастью, есть варианты изменить ситуацию.

Опасности дефолта

- Негативное влияние на ваш кредитный рейтинг и вашу способность занимать деньги в будущем

- Удержание возмещения федерального налога

- Наложение ареста на заработную плату

- Утрата права на получение федеральной помощи в будущем

Fix-It Options

- Полная оплата

- Программа реабилитации кредита

- Консолидация

Помните: если вы безработный или заняты неполный рабочий день,

может помочь отсрочка или план погашения, основанный на доходах, если только вы еще не вступили в дефолт.

Прощение ссуды

Федеральные студенческие ссуды предлагают программы прощения,

который может простить весь или часть вашего остатка по кредиту, если вы соответствуете определенным критериям. Одна из этих программ, «Прощение кредита на государственные услуги»,

Одна из этих программ, «Прощение кредита на государственные услуги»,

доступна для квалифицированных заемщиков студенческих кредитов, которые работают в сфере государственной службы.

К квалификационным профессиям относятся:

Государственные защитники

Учителя

Американский корпус

Корпус мира

И более

В зависимости от того, какой тип федеральных займов у вас есть, вы можете иметь право на участие в различных программах прощения.

Узнайте больше об этих программах и их квалификационных требованиях на

StudentAid.gov

Оффсайт.

Начало работы

Готовы ли вы выбрать новый план погашения кредитов, обслуживаемых Great Lakes? Войдите в свою учетную запись

чтобы просмотреть варианты погашения, доступные для ваших кредитов, включая варианты отсрочки платежей.

Вам понравилась эта тема? Делиться!

Как быстро погасить студенческий кредит: 10 шагов к успеху

Долг

13 минут чтения | 15 июля 2022 г.

Джордж Камел

Джордж Камел

Если выплата студенческих кредитов кажется слишком далекой или, что еще хуже, совершенно невозможной, выслушайте меня. Ты можешь это сделать.

Давайте сначала определимся с ожиданиями. У меня нет особого фокуса или лайфхака, который поможет вам избавиться от всего этого за 30 дней. Это не произойдет за одну ночь, точно так же, как я не вырос за одну ночь. Потребовалось много терпения, чтобы, наконец, достичь пяти футов шести дюймов.

Но, следуя этим 10 шагам, вы сможете быстро избавиться от долга по студенческому кредиту навсегда. Я не собираюсь лгать вам всем — выплата ваших студенческих кредитов требует времени, тяжелой работы и множества жертв, но это вполне выполнимо! Много лет назад, используя те же самые шаги, я смог погасить свой долг по студенческому кредиту в размере 36 000 долларов всего за 18 месяцев! Чем быстрее вы избавитесь от своих кредитов, тем скорее вы сможете жить на своих условиях. Итак, давайте сделаем это!

Как погасить студенческий кредит за 10 шагов

- Уложиться в бюджет.

- Узнайте дату выплаты.

- Платите больше минимального платежа.

- Пожертвовать деньгами.

- Погасить студенческие кредиты долговым снежком.

- Используйте каждую надбавку и возврат налога для погашения студенческих кредитов.

- Увеличьте свой доход с помощью подработки.

- Не рассчитывайте на прощение студенческой ссуды.

- Рефинансируйте студенческие ссуды — если это имеет смысл.

- Сохраняйте мотивацию, и вы уничтожите свой долг по студенческому кредиту как можно скорее!

1. Уложиться в бюджет.

Да, это меняет правила игры. Если вы еще этого не делаете, сейчас самое время составить бюджет и придерживаться его. Ежемесячный бюджет с отсчетом от нуля покажет вам, куда именно уходят ваши деньги и где вы можете их сократить. (Я смотрю на вас, ночное долларовое меню. Эти мясистые фритос-буррито могут добавить калорий и денег!)

Готовы раз и навсегда избавиться от студенческих кредитов? Получите наш гид.

Когда вы придерживаетесь бюджета, вы можете даже найти «лишние» деньги, о которых вы не знали, что это гораздо лучший план, чем надеяться найти 10 долларов в своей старой школьной ветровке. Как только вы начнете ежемесячно тратить все эти дополнительные деньги на студенческие кредиты, вы начнете добиваться прогресса в кратчайшие сроки!

Самый простой способ составления бюджета — это бесплатное приложение для составления бюджета EveryDollar. Вы даже можете включить статью в свой бюджет для каждого студенческого кредита, который вы выплачиваете. Таким образом, вы будете видеть прогресс, продолжая гасить долг по студенческому кредиту, и это будет довольно приятно.

2. Узнайте дату выплаты.

Воспользуйтесь нашим Калькулятором погашения студенческой ссуды, где вы можете указать свой ежемесячный платеж, остаток по ссуде и процентную ставку для каждой студенческой ссуды, которую вы получили. Вы увидите дату, когда вы погасите каждый кредит, если будете продолжать вносить эти минимальные платежи. Сначала вам может не понравиться то, что вы увидите, но не волнуйтесь. Перейдите прямо к пункту № 3, чтобы увидеть, что произойдет, если вы сосредоточитесь на том, чтобы платить больше минимума.

3. Платите больше минимального платежа.

Вы, наверное, слышали это раньше. Если вы платите только минимальный платеж каждый месяц, вы никуда не продвинетесь. Возможно, вы даже не окупитесь даже с процентами, которые вы накапливаете! Совершая более крупные платежи, вы сможете быстрее погасить свою задолженность. Начните играть с этим Калькулятором погашения студенческой ссуды , чтобы выяснить, как быстро вы можете погасить свои ссуды, делая дополнительные платежи.

Вот пример:

- Допустим, у вас есть типичная сумма долга по студенческому кредиту, с которым средний студент заканчивает обучение, которая составляет 38,79 долларов США.2. 1 (Этот номер может состоять из нескольких кредитов, но для примера мы будем говорить, что это все один кредит. )

- С процентной ставкой 5,8% (что является средним показателем по отрасли) и сроком кредита на 10 лет (что является очень распространенным явлением) вы получите минимальный ежемесячный платеж в размере 426,78 долларов США. 2

- Из-за процентов общая сумма погашения составит 51 489 долларов США, что на 12 697 долларов США больше, чем ваш первоначальный кредит! Угу. Это удары .

- Но допустим, вы решили ежемесячно платить всего на 20 % больше минимального платежа (это 85,36 доллара США). Таким образом, ваш ежемесячный платеж составит 512,14 доллара, что означает, что вы погасите весь кредит примерно за восемь лет и сэкономите 2,79 доллара.4,04 процента (плюс более двух лет жизни)! Это больше походит на это.

- Если бы вы ежемесячно платили вместо на 20% больше минимального платежа, вы бы погашали кредит еще быстрее (мне такой план нравится даже больше). Вы получаете картину!

Слово мудрому, однако: когда вы платите больше минимального ежемесячного платежа, обслуживающий студенческий кредит может включить эту дополнительную сумму в платеж следующего месяца. Это отодвигает срок погашения, но на самом деле вы не погасите свой кредит быстрее. Скажите своему кредитному специалисту, чтобы он оставил дату платежа в следующем месяце такой же и просто применил дополнительную сумму денег к вашему текущему балансу кредита.

Возможно, вы слышали о двухнедельных платежах, когда вы делаете два платежа в месяц. Я бы посоветовал настроить это только в том случае, если у вас есть только один кредит, который вы платите, и двойные платежи мотивируют вас работать намного усерднее, чтобы погасить его. В противном случае я хочу, чтобы вы выбивали каждый кредит по одному, от меньшего к большему, в так называемом методе долгового снежного кома. (Я расскажу об этом подробнее в пункте № 5.)

При всем при этом, если у вас возникают проблемы даже с внесением минимального ежемесячного платежа, вы можете подумать, что идея платить больше денег — несбыточная мечта. С этим в мыслях . . .

4. Пожертвуйте деньгами.

Помните, я упоминал о жертвоприношениях ранее? Например, отказаться от ночного фаст-фуда? Вот где это вступает в игру.

Посмотрите на свой образ жизни. С какими дополнительными вещами вы жили, без чего вы можете обойтись? До свидания, кабельный пакет. Увидимся, ящики для подписки на бужи. Может быть, вы сократите расходы на жилье вдвое, найдя соседа по комнате. У вас есть гостевая комната, которой в последнее время мало кто пользуется? Сдайте этого придурка в аренду! Только подумайте, как быстро вы могли бы погасить свои кредиты, если бы ваши расходы на жилье были сокращены.

Как насчет продажи ненужного хлама? Покопайтесь в своем шкафу, гараже и хранилище, чтобы увидеть, что вы можете разместить на eBay, Facebook Marketplace или Craigslist. Затем подсчитайте, сколько вы тратите на еду вне дома каждую неделю. Откажитесь от латте с овсяным молоком за 7 долларов и варите кофе дома. Ешьте остатки (это не , а — плохо) или готовьте еду на неделю вместо того, чтобы тратить 10–20 долларов на обед. Проявите смекалку в продуктовом магазине. Поверьте мне, есть много креативных способов сэкономить. Но все начинается с готовности пойти на временные жертвы ради долгосрочной выгоды.

5. Погасить студенческие ссуды с помощью долгового снежного кома.

Метод долгового снежного кома помог многим людям сбросить свои долги, и он также может работать для студенческих кредитов. Во-первых, перечислите все ваши долги по кредитам (частные кредиты, обеспеченные кредиты, необеспеченные кредиты — вы называете это) от наименьшего остатка до наибольшего. Сначала начните платить по наименьшему остатку студенческого кредита. Бросьте любые дополнительные деньги, которые у вас есть, на погашение первого долга, продолжая платить минимальные суммы за все остальное.

Как только вы выплатите первый долг, перейдите ко второму по величине остатку. Возьмите все, что вы вкладывали в первый, и добавьте его к минимуму второго баланса. Как только этот долг будет выплачен, переходите к следующему и повторяйте процесс, пока вы, наконец, не расплатитесь с долгами. Бум.

Вы можете подумать: Нет, это займет вечность! Не перекручивай. Большинство людей, которые идут все в по этому плану, погасят свой долг в течение 18-24 месяцев! это не довольно навсегда, не так ли? Что мне больше всего нравится в работе по методу долгового снежного кома, так это то, что вы будете чувствовать прогресс, которого добиваетесь, по мере того, как исчезает каждый студенческий кредит. Выплата небольших кредитов в первую очередь даст вам несколько быстрых побед и поможет вам сохранить мотивацию, чтобы быстро погасить более крупные студенческие кредиты!

Просто убедитесь, что вы не прикарманиваете лишние деньги, выплачивая каждый кредит. Сохраняйте импульс, вкладывая эти деньги в следующий платеж по кредиту.

Совет: не делайте этого самостоятельно. Возьми Financial Peace University (FPU) и узнайте, как реализовать план, который изменил почти 10 миллионов жизней. Этот курс покажет вам, как избавиться от ваших студенческих кредитов (и других долгов) как можно быстрее!

6. Используйте каждую надбавку и налоговый возврат для погашения студенческих кредитов.

Что делает большинство людей, когда они получают повышение? Они продувают его, как будто это ничего. А потом удивляются, почему они не получили повышения.

Продолжая расти по карьерной лестнице и продвигаясь по службе, направляйте дополнительный доход на погашение этих студенческих кредитов. Не переезжайте в большой дом. Не покупайте новую машину. Не покупайте дизайнерские нитки. И не обновляйте свой смартфон. Раньше вы жили без этих лишних денег, и вы можете прожить без них еще некоторое время. Сейчас не время менять свой образ жизни. Вы можете сделать это позже, когда у вас не будет платежа в мире! Используйте повышение своего дохода, чтобы добиться значительного прогресса в борьбе с задолженностью по студенческим кредитам.

То же самое касается возврата налогов. Много ли вы знаете людей, которые берут эти «бесплатные деньги» и тратят их на новую мебель, одежду или 55-дюймовый телевизор с плоским экраном? Один дополнительный вклад на банковский счет, и вдруг тихий голос в вашей голове кричит: Побалуйте себя!

Вот не очень забавный факт: ваш возврат налогов не является бесплатными деньгами от правительства. Они просто возвращают вам ваши собственные деньги, потому что вы заплатили им слишком много. Они просто держали твоих деньги в течение всего года с нулевой процентной ставкой! Если вы действительно хотите побаловать себя, возьмите это возмещение и направьте его непосредственно на погашение большой части ваших студенческих кредитов!

7. Увеличьте свой доход с помощью подработки.

Если вашей самой большой проблемой является доход, найдите работу с частичной занятостью по ночам или в выходные дни, чтобы вы могли быстро накопить наличные. Затем бросьте эти дополнительные деньги прямо на свой долг по студенческому кредиту! Существует множество вариантов подработки – от вождения Uber и доставки еды до выгула собак и присмотра за домом. Когда я выплачивал свои студенческие кредиты, я ездил на Lyft и Uber и занимался внештатным маркетингом, чтобы расплатиться с этими плохишами еще быстрее.

И не надо меня оправдывать «у меня нет времени на другую работу». Если у вас есть время, чтобы пообщаться с друзьями, прокрутить Instagram или посмотреть Netflix, у вас есть время, чтобы заработать несколько дополнительных долларов.

Помните, дополнительная работа не будет длиться вечно. Вы просто пытаетесь набраться сил и выкинуть из своей жизни этот долг по студенческому кредиту, чтобы вы могли двигаться дальше своей жизнью.

8. Не рассчитывайте на прощение студенческого кредита.

Хорошо, это действительно перемалывает мои маленькие шестеренки. Я знаю, люди, вероятно, говорили вам, что получение студенческих кредитов не имеет большого значения, потому что вы можете просто получить прощение позже.

Но прощение студенческой ссуды на самом деле не является сбывшейся мечтой, как это звучит. Во-первых, в текущей программе есть так много требований, которым вы должны соответствовать, чтобы иметь право на участие (например, проработать на государственной службе в течение 10 лет). И даже тогда прощение не гарантировано.

В последнее время все чаще говорят о том, что правительство полностью погашает долги по студенческим кредитам. Хорошо, это было бы здорово, но не ставьте на это ставку. Я имею в виду, что Байден много говорил о милом прощении студенческой ссуды. На данный момент он аннулировал текущие студенческие кредиты почти на 3 миллиарда долларов. 3 Это может показаться много, пока вы не услышите, что текущий долг по федеральному студенческому кредиту составляет 1,57 триллиона долларов (по состоянию на лето 2021 года). 4 После всех этих разговоров было прощено только 0,19% долга. Послушайте: политики дают много пустых обещаний. Неважно, кто находится в Белом доме. Вы несете ответственность за заботу о своих деньгах и долгах.

Вам лучше иметь хорошо оплачиваемую работу (которая вам действительно нравится ), чтобы вы могли идти вперед и погасить свои студенческие кредиты как можно быстрее. Таким образом, вы не будете тратить годы своей жизни на ожидание прощения своих кредитов — это может никогда не произойти.

P.S. Если вам нравятся документальные фильмы, вам нужно посмотреть этот новый фильм под названием « Заемное будущее » — он посвящен кризису долгов по студенческим кредитам в Америке. Но будьте осторожны: это может вас немного разозлить.

9. Рефинансировать студенческие ссуды — если это имеет смысл.

Прежде чем вы броситесь в объятия слишком рьяного кредитора, знайте, что рефинансирование студенческих кредитов — правильный шаг не для всех. Если кто-то сказал вам, что это лучший способ погасить студенческий кредит, он солгал. Но это не значит, что вы не должны хотя бы рассматривать рефинансирование.

Когда вы рефинансируете, вы берете все свои кредиты — федеральные, частные, часто и те, и другие — кредитору, который выплачивает их за вас. И теперь вы должны этому новому кредитору деньги, которые они только что передали вам.

Целью рефинансирования является обеспечение лучшей ставки и лучших условий оплаты, что означает, что вы платите меньше каждый месяц и в течение более короткого периода времени одному кредитору, а не больше денег в течение более длительного периода времени одному или нескольким кредиторы.

Если вы в состоянии продолжать платить ту же сумму, которую вы платили до рефинансирования, даже лучше. Потому что это означает, что вы ежемесячно вкладываете в основную сумму больше, чем раньше, и избегаете увеличения процентов. Кроме того, и это самое приятное, если у вас есть другие долги помимо вашего недавно рефинансированного студенческого кредита, вы можете увеличить свой снежный ком долга еще быстрее, как только выбьете этот студенческий кредит. (Вернитесь к №5, чтобы пройти ускоренный курс долгового снежного кома!)

Помните, однако, что вы рефинансируете, чтобы получить лучшую ставку и условия платежа. Если это не то, что вам предлагают, не рефинансируйте. Это плохая сделка. Не забудьте сделать домашнее задание и прочитать мелкий шрифт, иначе вы можете оказаться в яме глубже, чем раньше.

10. Сохраняйте мотивацию, и вы погасите свой долг по студенческому кредиту как можно скорее!

Послушай, я здесь не для того, чтобы бить тебя за то, что ты в прошлом брал студенческие ссуды. Я не хулиган. Но я хочу, чтобы вы испытали силу жизни без долгов. Нет необходимости затягивать выплаты по студенческому кредиту на следующие пять, 10 или даже 20 лет. Когда на ваших деньгах не написано имя Салли Мэй каждый месяц, вы можете сделать с ними гораздо больше. Только подумайте, сколько мясных фритос-буррито можно было купить на высвободившиеся деньги!

Если вы готовы избавиться от долга по студенческому кредиту раз и навсегда, ознакомьтесь с Полное руководство по избавлению от долга по студенческому кредиту . Этот видеокурс знакомит вас с проверенным планом погашения ваших студенческих кредитов быстрее, чем любой план платежей, к которому вас подталкивает ваш кредитор (серьезно). До встречи, долг по студенческому кредиту!

Помните, единственная магия в этом — вы и то, как усердно вы готовы работать. Но оно того стоит. Вы стоите это. Продолжайте бороться с хорошей борьбой (и с безнадежным долгом!).

Руководство по избавлению от студенческих ссуд

Надоели студенческие ссуды? Узнайте, как избавиться от них навсегда с помощью этого подробного руководства!

Получить руководство

Об авторе

Джордж Камел

Джордж Камел — эксперт по личным финансам, сертифицированный финансовый коуч в рамках программы Ramsey Financial Coach Master Training и обозреватель общенационального синдицированного канала. Джордж работает в Ramsey Solutions с 2013 года, где он выступает, пишет и преподает по личным финансам, инвестированию, составлению бюджета, страхованию и тому, как избежать потребительских ловушек. Он соведущий The Ramsey Show , второе по величине ток-шоу в стране, которое еженедельно слушают 18 миллионов человек. Он также ведет подкаст The EntreLeadership Podcast и The Fine Print , который скачали более миллиона раз. Вы можете найти информацию о финансовом опыте Джорджа в US Sun, Daily Mail и NewsNation.

Учить больше.

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Ответьте на несколько вопросов, и мы составим план специально для вас. Это займет всего три минуты!

Пройти оценку

Получите БЕСПЛАТНЫЙ индивидуальный план за свои деньги!

Ответьте на несколько вопросов, и мы составим план специально для вас.