Как взять кредит без справок и поручителей: Кредит наличными без справок и поручителей взять онлайн

Содержание

Как взять кредит без справок и поручителей

Кредит наличными без справок о доходах и без поручителей

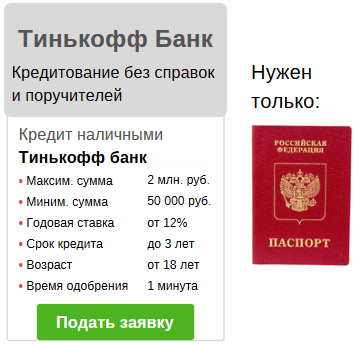

Кредит без справок и поручителей – возможно ли его получить, когда денежные средства нужны «здесь и сейчас»? Банки разработали продукт, благодаря которому потенциальные заемщики могут обратиться, имея с собой только паспорт и второй документ. Лояльная программа обслуживания рассчитана на любого гражданина, который достиг 21 года и не является старше 65 лет (ограничение может быть увеличено). Для оформления кредита без справок существует два способа.

Взять кредит без справок в отделении банка

Гражданин имеет возможность обратиться в офис или отделение отдельно выбранного банка, или оставить заявку сразу в нескольких. Стандартными условиями для оформления кредита наличными является предоставление паспорта с пропиской (в городе, где находится офис учреждения) и второго документа.

Заполнение анкеты осуществляется в электронном варианте через сотрудника или собственноручно клиентом. Со слов заемщика в систему вносится его доход, личные данные, адрес и место работы (источник получения дохода или прибыли). На основании полученной информации проводится андеррайтинг клиента и выносится решение. Как правило, клиент получает ответ в день обращения.

Со слов заемщика в систему вносится его доход, личные данные, адрес и место работы (источник получения дохода или прибыли). На основании полученной информации проводится андеррайтинг клиента и выносится решение. Как правило, клиент получает ответ в день обращения.

Оформление в режиме онлайн

Банки предоставляют возможность оформить кредит без справок путем заполнения онлайн-заявки. Ее обработка осуществляется в течение нескольких минут, после чего менеджер банка перезванивает клиенту или направляет информацию в смс по указанному телефону. При положительном рассмотрении заявки, заемщик приносит в офис необходимые документы, подписывает договор и получает наличные через кассу банка.

Кредит без справок о доходах – преимущества

- Быстрая процедура оформления. При необходимости получить деньги, клиент обращается в банк, взяв с собой только лишь два документа. Денежные средства выдаются в день заполнения заявки на кредит.

- Как и для других, к данному кредиту предусмотрены удобные сервисы (смс-оповещение, интернет-банкинг).

- Оформляя заявку в режиме-онлайн, вы можете сразу подсчитать общую сумму кредита посредством опции «калькулятор» и дать оценку своей финансовой нагрузке.

- При оформлении договора имеется возможность выбрать график гашения, учитывая даты получения заработной платы, пенсии, субсидий и др.

- Для добросовестных заемщиков предусмотрены дополнительные бонусы – увеличение лимитов и снижение процентной ставки.

Условия банков для кредитов без справок и поручителей

Кредит наличными без справок является нецелевым, поэтому заемщику нет необходимости отчитываться перед банком о его использовании. Денежные средства могут быть направлены на обучение, лечение, оплату товаров или услуг. В свою очередь, банк, выдавая кредит без справок и поручителей, имеет высокий риск невозврата. Отсюда объясняется повышенный процент данного продукта. Для того, чтобы получить снижение процентной ставки, можно воспользоваться другими программами.

Банки предлагают еще один вид кредитования без подтверждения доходов – под залог движимого и недвижимого имущества. В этом случае, процентная ставка становится ниже и повышается срок договора. К залоговому имуществу предъявляются особые требования: высокая ликвидность, отсутствие обременений, быть в собственности заемщика. Процентная ставка кредитов с обеспечением может составлять до 30%-ов годовых, в зависимости от банка.

Положение поручителей по кредитам и их особая защита

Зная о том, что лица, гарантирующие кредит, часто попадают в незавидное положение, мы подготовили эту авторскую статью для тех, кто рассматривает решение о вступлении в такие договорные отношения.

1. Поручитель и должник – определение терминов

Банки, как учреждения, предоставляющие свои средства в виде кредитов, требуют от заемщика предоставления определенного обеспечения в качестве гарантии того, что кредит будет погашен. Обеспечение может включать залог движимого или недвижимого имущества. В последнем случае (т. е. залог недвижимого имущества) речь идет об ипотеке. Однако помимо обеспечения кредита активом банк может также потребовать, чтобы поручители или должники, т.е. третьи лица, гарантировали погашение долга.

Обеспечение может включать залог движимого или недвижимого имущества. В последнем случае (т. е. залог недвижимого имущества) речь идет об ипотеке. Однако помимо обеспечения кредита активом банк может также потребовать, чтобы поручители или должники, т.е. третьи лица, гарантировали погашение долга.

Основным условием одобрения кредита банком является финансовая надежность клиента. Однако, даже если клиент сам по себе не является полностью финансово надежным, банк все же может одобрить кредит, если в договорные отношения вводится содолжник или поручитель, роль которого заключается в том, чтобы гарантировать регулярное погашение долга. . Проще говоря, в случае, если основной должник не выполняет свои обязательства на регулярной основе, независимо от причины, поручитель или должник несет ответственность за полное обязательство, и его просят оплатить все причитающиеся обязательства должника по кредит.

На практике должник и поручитель дают согласие, соответственно. подписать кредитный договор. Кроме того, от должника и поручителя также требуется предъявить документ обеспечения платежа (например, простой или переводной вексель), с которого банк может взыскать причитающиеся обязательства по кредиту.

Кроме того, от должника и поручителя также требуется предъявить документ обеспечения платежа (например, простой или переводной вексель), с которого банк может взыскать причитающиеся обязательства по кредиту.

2. Поручитель и должник – кто есть кто?

Поручитель – это юридическое или физическое лицо, которое гарантирует кредит и обязуется кредитора погасить свою дебиторскую задолженность, когда кредитор не может взыскать причитающийся долг с других инструментов обеспечения, что означает, что кредитор может потребовать от кредитора поручитель исполнить обязательства только после принятия/исчерпания всех иных мер в отношении должника и неполучения причитающейся дебиторской задолженности.

Содолжником является юридическое или физическое лицо, которое несет ответственность за взыскание всей дебиторской задолженности кредитора наравне с основным должником. Кредитор может использовать все инструменты взыскания долга в отношении должника наравне с основным должником, в том числе наложение ареста на заработную плату.

Примечание: Из вышеизложенного видно, что положение должника в договорных отношениях является более серьезным и влечет за собой большую ответственность, чем положение поручителя.

3. Когда обычно участвуют поручитель и должник?

Привлечение в договорные отношения поручителя и должника гарантирует банку возвратность кредита и повышает финансовую надежность основного должника, то есть – у банка есть проценты и гарантии возврата размещенных денежных средств. В качестве дополнительного обеспечения банк часто требует представить в качестве должника супруга или члена семьи основного должника.

4. В отличие от должника, поручитель не повышает финансовую надежность основного должника

Поручительство выступает дополнительным обеспечением возврата кредита и не повышает финансовую надежность основного должника. Как правило, банки требуют привлечения поручителя в случаях, когда финансовая надежность основного должника недостаточна, но близка к установленному пороговому значению для запрашиваемого кредита или когда не выполняется иное условие (например, заемщик не получать стабильный доход). Поручителем может выступать любое финансово надежное лицо, получающее регулярный ежемесячный доход.

Поручителем может выступать любое финансово надежное лицо, получающее регулярный ежемесячный доход.

5. Как поручители и должники могут отказаться от своих обязательств?

Вы можете отказаться от роли поручителя/поручителя только в том случае, если заемщик-должник предложит банку-кредитору другое лицо на позицию поручителя/поручителя или другой инструмент обеспечения. Однако такая замена должна быть предварительно одобрена банком-кредитором, и должно быть подписано приложение к кредитному договору.

Понятно, что этого варианта реально не ожидать, когда у должника начинаются финансовые проблемы, потому что в этом случае банк направляет свои требования к должнику и поручителю, чтобы защитить свои финансовые интересы и взыскать свою дебиторскую задолженность.

6. Что может сделать поручитель после того, как чужой кредит выплачен?

В случае погашения поручителем полной или частичной суммы долга по кредиту, поручитель вправе потребовать от заемщика возврата денежных средств. Фактически все права кредитора в этом случае переходят к поручителю (сурогация). Поручитель инициирует специальный иск, предъявляя заемщику обвинения с требованием возмещения выплаченных средств.

Фактически все права кредитора в этом случае переходят к поручителю (сурогация). Поручитель инициирует специальный иск, предъявляя заемщику обвинения с требованием возмещения выплаченных средств.

7. Как поручителю вернуть уплаченные средства в случае смерти основного должника?

Поручитель в любом случае вправе возбудить иск о возврате уплаченных денежных средств, даже в случае смерти должника после погашения поручителем обязательств должника перед банком, но в этом случае путем предъявления должнику обвинения в наследники, унаследовавшие имущество заемщика после его смерти. Помимо суммы денежных средств, уплаченных банку от имени должника, поручитель также вправе требовать взыскания неустойки со дня платежа. Для поручителя очень важно получить справку об оплате долга в банке. Если требование, которое после перехода платежа на поручителя было дополнительно обеспечено залогом недвижимого имущества (ипотекой), то этот залог переходит и на поручителя. Это, несомненно, представляет собой более надежную гарантию для гаранта, что он/она в конечном итоге сможет получить средства, выплаченные от чьего-либо имени. Однако для поручителя очень важно зарегистрироваться в качестве держателя залога в Земельных книгах.

Однако для поручителя очень важно зарегистрироваться в качестве держателя залога в Земельных книгах.

8. Защита поручителей в Федерации Боснии и Герцеговины

Права поручителей в Федерации Боснии и Герцеговины защищены специальным законодательным актом – Законом о защите поручителей в ФБиГ, который, в частности, предусматривает более детализировать обязательства кредиторов до заключения договора.

До заключения договора займа кредитор обязан оценить финансовую надежность заемщика, поручителя или иного физического лица, лично гарантирующего погашение обязательств заемщика, на основании документов и сведений, полученных от заемщика, и проверить ее путем проверки кредита реестры, общедоступные реестры, базы данных и т.д. Кроме того, до заключения кредитного договора кредитор обязан информировать заемщика, поручителя или должника о документации и иной информации, собранной в процессе оценки их финансовой надежности. Поручитель может подать письменную жалобу кредитору, если кредитор не применяет положения Закона, обязанности, предусмотренные договором, Общие условия и правила ведения бизнеса. Кредитор со своей стороны обязан принять необходимые меры для разрешения поступившей жалобы и направить письменный ответ жалобщику не позднее, чем в течение 30 дней со дня подачи жалобы. Кроме того, кредитор обязан также информировать Банковское агентство FBiH о предпринятых мерах.

Кредитор со своей стороны обязан принять необходимые меры для разрешения поступившей жалобы и направить письменный ответ жалобщику не позднее, чем в течение 30 дней со дня подачи жалобы. Кроме того, кредитор обязан также информировать Банковское агентство FBiH о предпринятых мерах.

Если поручитель не удовлетворен ответом, полученным от кредитора, или если кредитор не отправил ответ в течение 30-дневного срока, поручитель может подать жалобу омбудсмену в Банковское агентство FBiH и Агентство в этом случае просит соответствующего кредитора заявить о своей жалобе поручителя в течение восьми дней с момента получения запроса.

В случае установления Агентством нарушения со стороны кредитора, Агентство может наказать кредитора в соответствии с Законом и иными нормативными правовыми актами о деятельности банков и микрокредитных организаций.

9. Освобождение поручителя от обязательства

Положения статьи 30 Закона о защите поручителей в ФБиГ говорят в пользу того, что этот Закон защищает поручителей сильнее, чем предыдущие положения. А именно, статья 30 предусматривает больше возможностей освобождения поручителя от обязательства. В соответствии с этой статьей Закона поручитель освобождается от обязательства в случае неисчерпания кредитором всех средств обеспечения, предусмотренных договором займа, в целях взыскания требования с основного должника или если кредитор не вручил кредитный договор поручителю сразу после его подписания либо в случае установления факта одобрения кредита финансово неблагонадежному клиенту либо на основании подложных документов основного должника или поручителя, в этом случае поручитель может возбудить уголовное дело о мошенничестве.

А именно, статья 30 предусматривает больше возможностей освобождения поручителя от обязательства. В соответствии с этой статьей Закона поручитель освобождается от обязательства в случае неисчерпания кредитором всех средств обеспечения, предусмотренных договором займа, в целях взыскания требования с основного должника или если кредитор не вручил кредитный договор поручителю сразу после его подписания либо в случае установления факта одобрения кредита финансово неблагонадежному клиенту либо на основании подложных документов основного должника или поручителя, в этом случае поручитель может возбудить уголовное дело о мошенничестве.

При наличии любой из причин, перечисленных выше, поручитель освобождается от обязательства после вынесения решения Банковским агентством ФБиГ или компетентным судом.

10. Наложение штрафных санкций на банки и микрокредитные организации за правонарушения

Законом о защите поручителей в ФБиГ предусмотрены штрафы для банков или микрокредитных организаций в размере от 10 000,00 до 15 000,00 КМ в следующих случаях: если они не рекламируют финансовые услуги в ясной и понятной форме, т. е. если реклама содержит недостоверную информацию или информацию, которая может ввести гаранта в заблуждение; если договор не составлен в письменной форме; если каждая сторона не получила копию договора и если договор не содержит всех обязательных положений, предусмотренных Законом.

е. если реклама содержит недостоверную информацию или информацию, которая может ввести гаранта в заблуждение; если договор не составлен в письменной форме; если каждая сторона не получила копию договора и если договор не содержит всех обязательных положений, предусмотренных Законом.

> ЮРИДИЧЕСКАЯ ФИРМА ЛЮБИЧ обеспечивает защиту и юридическое представительство клиентов в обязательственных отношениях. Если вы столкнулись с проблемами в роли поручителя или просто подозреваете, что можете попасть в такую ситуацию, свяжитесь с нами и запишитесь на консультацию.

* Статья носит информационный характер с целью понимания конкретной правовой проблемы. Использование контента без разрешения LJUBIC Law Firm запрещено.

Просмотры статьи:

22447

Гарантированный кредит под жилищный сертификат с процентной ставкой 0,6% (только для сотрудников) —

Artikel

2021-11-09 00:00:00

1580

Оглавление

Если вам нужны большие суммы ликвидных средств, подача заявки на получение кредита под гарантию сертификата может быть для вас правильной альтернативой. Например, для развития бизнеса, как расходы на обучение и многое другое. Конечно, общеизвестно, что сертификаты домов имеют наибольшую ценность среди других активов, которые могут быть использованы в качестве залога по кредиту.

Например, для развития бизнеса, как расходы на обучение и многое другое. Конечно, общеизвестно, что сертификаты домов имеют наибольшую ценность среди других активов, которые могут быть использованы в качестве залога по кредиту.

Услуги кредита под гарантию сертификата обычно предоставляются различными финансовыми учреждениями, от банков до небанковских организаций, таких как финансовые компании. Однако не каждый может подать заявку на получение кредита с гарантией сертификата. Из-за большой стоимости своих активов финансовые учреждения также предъявляют строгие требования к потенциальным должникам.

Одним из требований является заработная плата и профессия будущего должника. Нередко некоторые должники, работающие по найму, сталкиваются с отказом в оформлении кредита под сертификатные гарантии.

Что ж, тем из вас, кто хочет подать заявку на получение кредита с гарантией сертификата и работать в качестве наемного работника, не о чем беспокоиться! Вы можете подать заявку на получение гарантийного кредита на сертификат дома в BFI Finance.

Особые хорошие новости для тех из вас, кто работает по найму! Знаешь, ты можешь получить гарантийный кредит под залог дома под 0,6% годовых!

Итак, давайте ознакомимся с полными требованиями для подачи заявки на кредит под гарантию дома в BFI Finance!

Гарантия жилищного сертификата Условия кредитного документа

Ниже приведен ряд документов, необходимых для подачи заявки на получение кредита с гарантией жилищного сертификата в BFI Finance:

• KTP, KK или Брачная книга (для тех, кто состоит в браке). )

• ИНН

• Домашняя справка, ММБ и ПББ

• Справки о заработной плате супруга и супруги (если они состоят в браке)

• Справка с места работы за последние 6 месяцев (для наемных работников)

• Легальность бизнеса (для предпринимателей) ) такие как SIUP, TDP, AKTA CV/AKTA PT, бизнес NPWP

• Текущий счет 6 месяцев – последний 1 год

Критерии клиента и гарантия дома

Помимо полноты документов, также оценивается осуществимость потенциального клиента и дома, подлежащего гарантии.