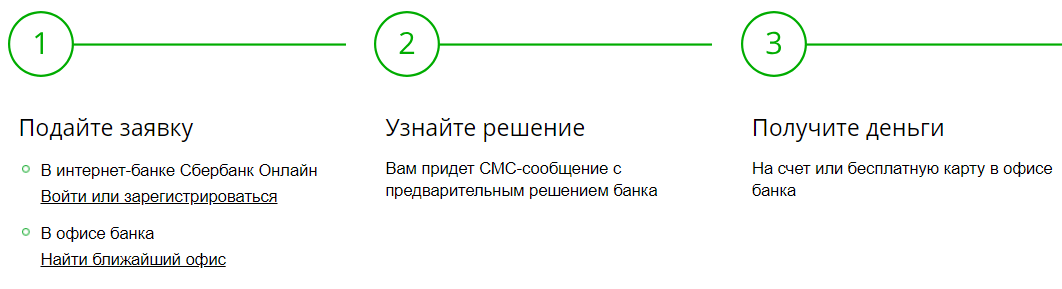

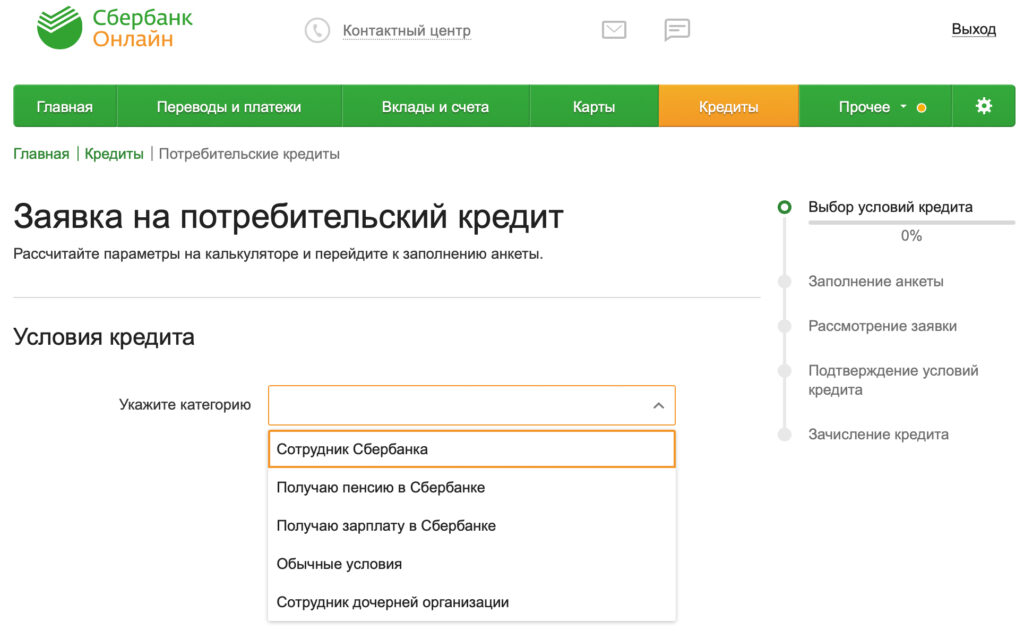

Как взять в банке кредит: какие документы в Сбербанке и других банках

Содержание

Как правильно взять кредит: советы как лучше взять кредит под минимальный процент

В этой статье:

•

Что влияет на процентную ставку по кредиту

•

Что нужно учесть при выборе кредита

•

Что необходимо для положительного решения

После принятия решения о взятии займа необходимо изучить все предложения банков и оценить свои возможности.

Что влияет на процентную ставку по кредиту

Каждый банк разрабатывает свою кредитную политику и самостоятельно определяет процентную ставку. Но есть и общие факторы, влияющие на её размер:

•

Ключевая ставка Банка России, то есть тот минимальный процент, под который коммерческие банки могут взять деньги в кредит. Прибыль банка определяется разницей между собственной процентной ставкой и ключевым ориентиром ЦБ.

•

Стратегия банка по отношению к кредитному портфелю в краткосрочной и долгосрочной перспективе.

•

Размер займа и срок кредитования: при крупных ссудах на длительное время обычно начисляется меньший процент.

•

Возраст заёмщика и его благонадёжность, сфера деятельности, наличие семьи. Чаще всего ссуды выдаются людям со стабильной работой с хорошим заработком.

•

Участие в зарплатных проектах. Если клиенту в течение нескольких лет начисляется зарплата на карту банка, в котором он хочет получить кредит, ставка будет ниже.

•

Платёжеспособность. Кредитные специалисты оценивают уровень заработной платы, наличие дополнительных источников дохода: недвижимости, автомобиля и т. д.

•

Кредитная история — информация о том, сколько и на какие суммы брались займы, были ли просрочки по платежам или досрочное погашение ссуды, наличие кредитных карт и аккуратность обращения с ними.

•

Страховка. Это не обязательный, но желательный критерий. Без неё проценты по кредиту могут быть больше.

Решение об индивидуальной процентной ставке для каждого клиента выносится на основании комплексного анализа всех показателей. Чем лучше финансовая репутация заёмщика и чем больше он соответствует утверждённым банковской политикой критериям, тем выгоднее будут условия кредитования. Это касается всех видов займов: ипотеки, потребительского кредита наличными, автокредита и других.

Что нужно учесть при выборе кредита

Предложений на рынке кредитования много. Чтобы сориентироваться и выбрать наиболее выгодную программу, нужно внимательно изучить условия предоставления ссуды и принципы её погашения.

При выборе банка важны следующие характеристики:

•

длительность работы в регионе, развитость филиальной сети, наличие сайта и объём информации на нём;

•

разнообразие программ кредитования;

•

отзывы заёмщиков на специализированных форумах в интернете;

•

срок получения решения о выдаче займа.

Предпочтение нужно отдавать крупным банкам с хорошей историей, предлагающим много интересных программ для различных категорий заёмщиков. Кроме видов кредитов, внимания заслуживают и программы лояльности, бонусы и т. д.

Кредитный продукт нужно выбирать по критериям:

•

Величина процентной ставки. Следует учитывать, что предложение слишком низких процентов может быть связано с высокими требованиями к заёмщику;

•

Необходимый пакет документов.

•

Система штрафов и скрытых комиссий.

•

Нужно ли для получения ссуды дополнительное обеспечение — залог, поручительство и т. д.

•

Возможность досрочного погашения.

•

Размер предоставляемой суммы.

•

Возможность реструктуризации долга (снижение процентной ставки, продление сроков, изменение графика внесения платежей) в случае непредвиденных обстоятельств.

•

Способы погашения займа.

•

Срок кредитования.

Перед оформлением кредита нужно посчитать сколько денег следует вносить ежемесячно в счёт его погашения и какая предстоит общая переплата. Эту задачу легко выполнить с помощью специального калькулятора, который размещается на сайтах банков в разделе о кредитовании.

Банки предъявляют строгие требования к документам и тщательно их проверяют, особенно если речь идёт о крупных займах или ипотеке. Нужно заранее подготовить весь пакет, обычно он включает:

•

Гражданский паспорт с постоянной регистрацией в регионе, в котором планируется оформление ссуды. Некоторые организации выдают займы по временной регистрации.

•

Справка о доходах по форме банка или стандартная форма 2-НДФЛ.

•

Заверенная подписью начальника отдела кадров и печатью организации копия трудовой книжки.

•

Второй документ, удостоверяющий личность: СНИЛС, загранпаспорт, свидетельство ИНН, водительские права.

Перечень документов для оформления ипотеки намного шире. Например, может понадобиться заключение оценщика и ряд других справок.

Предоставленные документы должны быть достоверными и актуальными. Чем шире подготовленный пакет, тем больше вероятность получения ссуды на выгодных условиях.

Что необходимо для положительного решения

Иногда банк отказывает заявителю в займе без объяснения причины. В этом случае рекомендуется тщательно проанализировать все нюансы в представленных документах и постараться исправить недочёты.

На принятие положительного решения влияют следующие факторы:

•

Хорошая кредитная история: все ранее полученные займы погашались строго в установленный срок и в полном объёме.

Отсутствие ранее выданных кредитов не расценивается как плюс, потому что банк не знает, насколько новый заёмщик будет обязательным и дисциплинированным.•

Стабильная официальная работа и наличие дополнительных источников дохода: например, сдача в аренду недвижимости.

•

Высокий уровень дохода.

•

Наличие других долговых обязательств: ипотеки или кредита наличными в другом банке.

•

Судимость, особенно за финансовые махинации и мошенничество.

Отсутствие ранее выданных кредитов не расценивается как плюс, потому что банк не знает, насколько новый заёмщик будет обязательным и дисциплинированным.

Отсутствие ранее выданных кредитов не расценивается как плюс, потому что банк не знает, насколько новый заёмщик будет обязательным и дисциплинированным.Заявку на кредит можно подавать сразу в несколько банков. Если её одобрят, нужно ещё раз изучить всю информацию, представленную на сайте, и выбрать оптимальный для себя вариант. Также рекомендуется внимательно прочитать договор перед подписанием, чтобы оценить все возможные риски.

Как взять кредит на кредит

Содержание материала

- Преимущества рефинансирования для получателя кредита

- Какие условия нужно выполнить?

- Срочное кредитование

- Особенности ипотеки

- Как действовать?

- Куда обращаться за кредитом?

- Получение кредита в банке – на что нужно обратить внимание: Видео

- Интересные предложения банков по кредитам (карты, потребительские, под залог)

Уже не редкостью стала ситуация, когда, получив один заем, мы через некоторое время уже подумываем о новом. И большей частью не для того, чтобы прикупить что-то еще, а с целью погасить предыдущее обязательство. Так называемое рефинансирование сегодня готовы обеспечить практически в любом банке. И не потому, что рады пойти вам навстречу, а потому что выгода в такой ситуации прослеживается в первую очередь для самого банка. Итак, как взять кредит на кредит, и стоит ли это делать вообще? Полезно хорошенько обдумать до того, как вы подпишете очередные долговые документы.

И большей частью не для того, чтобы прикупить что-то еще, а с целью погасить предыдущее обязательство. Так называемое рефинансирование сегодня готовы обеспечить практически в любом банке. И не потому, что рады пойти вам навстречу, а потому что выгода в такой ситуации прослеживается в первую очередь для самого банка. Итак, как взять кредит на кредит, и стоит ли это делать вообще? Полезно хорошенько обдумать до того, как вы подпишете очередные долговые документы.

Преимущества рефинансирования для получателя кредита

Со стороны мысль взять в долг денег, чтобы избавиться от другого долга, кажется совершенно абсурдной. Но на практике такая ситуация выглядит более чем логичной. Кроме того, во многих финучреждениях даже существуют специальные программы, которые помогают заемщикам выбраться из долговой «ямы».

Если же вы обращаетесь к своему кредитору по вопросу рефинансирования вашего кредита, то будьте уверены, что в вашем лице он получает надежного клиента, а потому охотно готов удовлетворить вашу просьбу. Причем эта надежность подтверждается не только доходной справкой, но и уже некоторым периодом успешного сотрудничества.

Причем эта надежность подтверждается не только доходной справкой, но и уже некоторым периодом успешного сотрудничества.

Услуга «кредит на кредит» дает ряд преимуществ клиенту, попавшему в трудные обстоятельства:

- возможность снизить ставку по процентам. Экономические условия в последнее время меняются очень быстро, а потому данная операция позволит ставку займа в какое-то соответствие с современными реалиями финансового рынка;

- шанс пересмотреть валюту кредита. Это даст шанс исключить зависимость от колебаний валютного сегмента экономики;

- как вариант – можно изменить срок погашения долговых обязательств, а иногда даже увеличить сумму договора.

В любом случае для банка такой пересмотр вашей ситуации является даже более необходимым, чем для вас.

Какие условия нужно выполнить?

Без внимания нельзя оставить тот факт, что банк примет вашу позицию и даст возможность улучшения кредитной ситуации при условии соблюдения некоторых требований.

Итак, что необходимо показать и обосновать новому кредитору:

- договор действующего займа;

- подтверждение полного отсутствия просрочек и непогашенных долгов;

- отсутствие моратория на погашение кредита раньше срока у вашего кредитора;

- достаточный для проведения операции период, в течение которого вы пользуетесь кредитом. Обычно он составляет от трех месяцев на момент подачи заявки о перекредитовании.

Не забывайте, что в трудной ситуации не самым лучшим выходом станет обращение к вашим друзьям и родственникам. Лучше взять кредит на погашение другого кредита: кстати, если сумма вам нужна не слишком заоблачная, некоторые банки могут вообще даже не поинтересоваться, для каких целей вам нужны деньги.

Срочное кредитование

Самый быстрый способ – это получение экспресс-кредита, пусть даже и на незначительную сумму, но без справки о доходах и поручителей. В этом случае, однако, будьте готовы к высокому проценту по займу. Прибегнуть к такому способу будет выгодно тем, у кого кредитная история все же испорчена, что не позволяет претендовать на более лояльные условия. Если же вы сможете документально доказать вашему кредитору, что просрочки были вызваны непреодолимыми обстоятельствами, скорее всего, удача вам все же улыбнется.

Прибегнуть к такому способу будет выгодно тем, у кого кредитная история все же испорчена, что не позволяет претендовать на более лояльные условия. Если же вы сможете документально доказать вашему кредитору, что просрочки были вызваны непреодолимыми обстоятельствами, скорее всего, удача вам все же улыбнется.

Особенности ипотеки

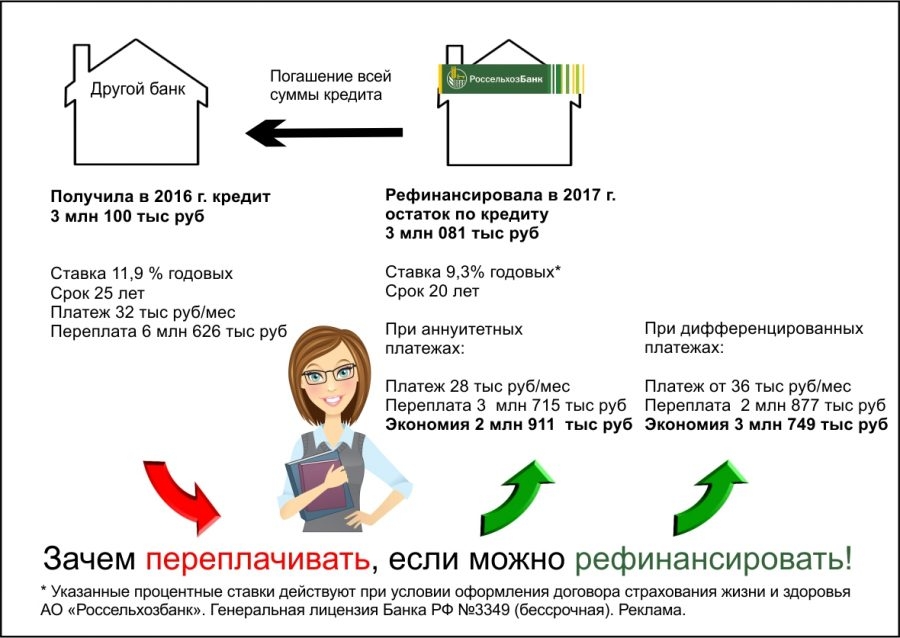

При оформлении рефинансирования ипотеки основное условие, которое предстоит выполнить, – это переоформить залоговое имущество на тот банк, который будет погашать ваш долг. Обратите внимание, что разница между двумя займами должна составлять не более 1,5-2 процентов, иначе все это не будет иметь никакого смысла.

Ипотечное рефинансирование, однако, имеет некоторые скрытые препятствия:

- могут возникнуть новые траты. К примеру, за оформление займа придется оплатить комиссию;

- возможно, понадобится новая процедура оценки залогового имущества. Обычно банки прибегают к услугам своих оценщиков, что также потребует некоторых расходов;

- у банка могут появиться свои требования к вашему залогу.

И внимательно следует отнестись к аннуитетным выплатам, которые могут перевести новые кредитные отношения в разряд невыгодных.

Как действовать?

К процедуре как взять кредит, чтобы погасить кредит, нужно отнестись с должной долей ответственности. Для начала изучите все возможные предложения на кредитном рынке. Нельзя исключать, что другое учреждение сможет предложить более интересные в финансовом плане условия.

Выбирать нужно тот банк, который поможет улучшить ваше положение, а не усугубить его, что вполне реально, если вы опрометчиво броситесь на первое предложение с заманчивой суммой. Чтобы получить необходимый заем, понадобится подготовить такой комплект бумаг:

- Договор с первоначальным кредитором.

- Выписку о состоянии вашего долга.

- График погашения займа.

- Справку о состоянии ваших доходов.

- Копию трудовой книжки.

- ИНН.

- Копию общегражданского удостоверения личности.

- Свидетельство о браке.

- Диплом об имеющемся образовании.

Понадобятся также и реквизиты того учреждения, в котором требуется погасить долг. Ведь наличными деньги на руки вам никто не выдаст. Новый кредитор просто перечислит их на счет первого.

Важно понимать, что если вы обращаетесь к другому банку, то для получения необходимых вам средств понадобится согласие основного кредитора на рефинансирование.

При этом подать прошение новому заимодателю нужно в таком временном коридоре, который бы оставлял еще 7 дней до даты следующего платежа.

Конечно же, не удастся избежать новой проверки, которая не должна выявить непогашенные суммы, задолженности или недобросовестное отношение к своим обязательствам.

Куда обращаться за кредитом?

Вариантов, где взять кредит на погашение других кредитов, может быть несколько:

- в этом же банке;

- в другом финансовом учреждении;

- в любой кредитной компании.

К последним отнеситесь с особым пристрастием, поскольку не все они добросовестно выполняют договорные отношения. Основная задача таких «спасателей» – заманить клиента. Чаще всего потом оказывается, что последний попадает в еще более тяжкую кабалу.

Если в своем банке вы не хотите или не можете получить необходимые средства, попробуйте попытать счастье в таких проверенных учреждениях:

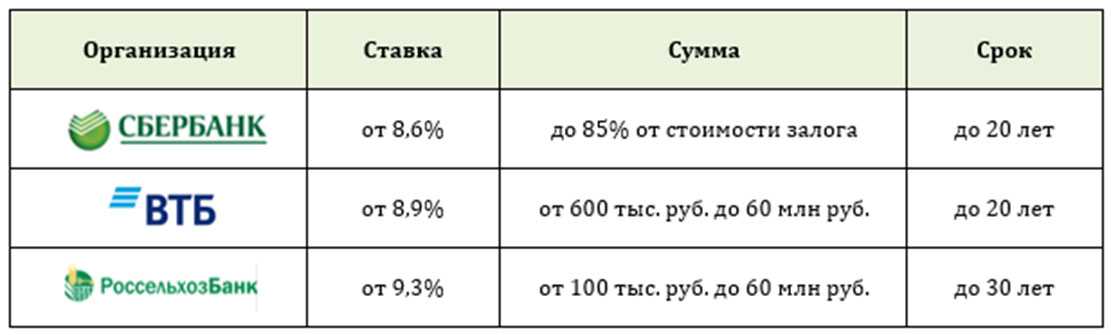

- ВТБ;

- Сбербанк;

- Райффайзенбанк;

- Хоум Кредит Банк;

- Банк Зенит;

- Московский кредитный банк.

Рассмотрение прошения займет не более трех дней, а условия выдачи средств вполне подойдут для перекредитования любого займа.

Получение кредита в банке – на что нужно обратить внимание: Видео

Интересные предложения банков по кредитам (карты, потребительские, под залог)

Как получить бизнес-кредит за 6 простых шагов

Независимо от того, на какой стадии роста находится ваш малый бизнес, скорее всего, придет время, когда вам понадобится доступ к большему количеству средств. Многие предприятия, как крупные, так и малые, используют заемный капитал, чтобы сгладить неравномерность денежных потоков, стимулировать рост и финансировать другие бизнес-инициативы. Какой бы ни была потребность, кредит для малого бизнеса является одним из самых востребованных способов финансирования. Вот как получить кредит для малого бизнеса.

Многие предприятия, как крупные, так и малые, используют заемный капитал, чтобы сгладить неравномерность денежных потоков, стимулировать рост и финансировать другие бизнес-инициативы. Какой бы ни была потребность, кредит для малого бизнеса является одним из самых востребованных способов финансирования. Вот как получить кредит для малого бизнеса.

6 шагов для получения бизнес-кредита

- Узнайте, что ищут кредиторы.

- Решите, какой вид финансирования вам нужен.

- Узнайте, как получить одобрение.

- Собрать документацию.

- Найти кредитора.

- Заполнить заявку.

С уверенностью сравните свои варианты финансирования

Поиск финансирования не должен быть похож на подъем в гору. Используйте Nav, чтобы мгновенно сравнить лучшие варианты на основе ваших уникальных бизнес-данных. Создайте учетную запись, чтобы быстро найти возможности, на которые вы, скорее всего, попадете.

Сравнить сейчас

1. Узнайте, на что обращают внимание кредиторы

Узнайте, на что обращают внимание кредиторы

Прежде чем подавать заявку, полезно понять, как кредиторы, скорее всего, оценят вашу заявку на бизнес-кредит. Прибыль кредитора зависит от того, выплачивают ли заемщики кредиты. Имея это в виду, они могут учитывать ряд факторов, включая доход или денежный поток, время в бизнесе, личные кредитные рейтинги, бизнес-кредитные рейтинги, залог и отрасль.

Некоторые кредиторы копают глубже и могут потребовать подробные финансовые отчеты и налоговые декларации. (Это особенно верно в отношении традиционных кредиторов, таких как банки или кредитные союзы.)

Время в бизнесе

Может быть трудно найти бизнес-кредиты для стартапов, потому что кредиторы предпочитают послужной список успешного обслуживания долга, а также ведения бизнеса. Традиционным кредиторам часто требуется два года в бизнесе, но некоторым онлайн-кредиторам требуется только год в бизнесе. Стартапам на стадии идеи (бизнесам без доходов) труднее всего претендовать на получение срочных кредитов или кредитных линий, но бизнес-кредитная карта или краудфандинг могут быть хорошим вариантом.

Не игнорируйте также коммерческий кредит от ваших поставщиков, это один из самых малоиспользуемых видов коммерческого кредита, доступного для бизнеса.

Личный кредитный рейтинг

Как владелец малого бизнеса, ваш личный кредитный рейтинг часто будет частью оценки вашей кредитоспособности. Это особенно актуально для молодых компаний или тех, у кого нет значительных доходов. Это потому, что кредиторы пытаются определить, сможете ли вы своевременно платить, основываясь на том, что вы сделали в прошлом. Прежде чем подавать заявку на финансирование малого бизнеса, очень важно, чтобы вы поняли свой кредитный профиль.

Чем лучше ваша личная кредитная история, тем больше возможностей у вас может быть при поиске кредита для малого бизнеса.

Кредитные баллы для бизнеса

Некоторые кредиторы проверяют кредитные отчеты и/или кредитные рейтинги для бизнеса в крупных кредитных бюро. Во многих случаях они хотят видеть положительную историю платежей, а также избегать кредитования предприятий с отрицательной историей платежей, включая просроченные платежи, инкассовые счета или судебные решения. Они также могут проверить деловую кредитоспособность, чтобы определить количество заявок UCC. Слишком много заявок UCC можно считать высоким риском. Возможно, вы сможете найти бизнес-кредиты без проверки кредитоспособности, особенно если вы решите попытаться найти финансирование у онлайн-кредиторов или через кредитные линии или торговые авансы наличными.

Они также могут проверить деловую кредитоспособность, чтобы определить количество заявок UCC. Слишком много заявок UCC можно считать высоким риском. Возможно, вы сможете найти бизнес-кредиты без проверки кредитоспособности, особенно если вы решите попытаться найти финансирование у онлайн-кредиторов или через кредитные линии или торговые авансы наличными.

Проверьте свой бизнес-кредит, чтобы узнать, на какие кредиты вы имеете право

При регистрации бесплатной учетной записи Nav. Это позволит вам увидеть, есть ли вы уже в реестре бюро кредитных историй. Проверка не повредит вашей кредитной истории.

Проверить сейчас

Денежный поток

Кредиторы хотят подтвердить, что у вас есть возможность производить периодические платежи. Ваш денежный поток является хорошим показателем того, имеет ли ваш бизнес финансовую возможность производить платежи по кредиту для малого бизнеса. Многие бизнес-кредиторы теперь также захотят просмотреть отчеты вашего коммерческого банка не менее чем за три месяца, прежде чем они одобрят срочный кредит, кредитную линию или даже бизнес-кредитную карту.

Залог

Традиционные кредиторы, включая банки, кредитные союзы, а также те, кто выдает кредиты SBA, скорее всего, потребуют залога для большинства кредитов для малого бизнеса. (Обратите внимание, однако, что большинство кредитов SBA не могут быть отклонены только потому, что у заявителя нет залога.) У вас будет больше вариантов, если вы можете гарантировать свой кредит реальными материальными предметами, такими как недвижимость, оборудование или другой залог. .

Ссуды, не обеспеченные каким-либо конкретным активом или залогом, а скорее общим залогом, могут называться необеспеченными ссудами. Однако на самом деле действительно необеспеченные кредиты встречаются редко и предлагаются только наиболее подходящим клиентам кредитора. Даже необеспеченный кредит, который не требует залога, может привести к тому, что кредитор наложит залог UCC и/или потребует личной гарантии.

Промышленность

Некоторые отрасли труднее финансировать, чем другие. Отрасль обычно обозначается кодом SIC или NAICS. Некоторые кредиторы малого бизнеса имеют предпочтения, которые влияют на их финансовые решения. Некоторые кредиторы публикуют список своих ограниченных отраслей, с которым вы можете ознакомиться в Интернете, прежде чем подавать заявку.

Отрасль обычно обозначается кодом SIC или NAICS. Некоторые кредиторы малого бизнеса имеют предпочтения, которые влияют на их финансовые решения. Некоторые кредиторы публикуют список своих ограниченных отраслей, с которым вы можете ознакомиться в Интернете, прежде чем подавать заявку.

2. Решите, какой тип кредита или финансирования вам нужен

Несмотря на то, что вам не обязательно быть экспертом по финансированию малого бизнеса, с таким количеством доступных вариантов кредита важно, по крайней мере, быть знакомым с типами финансирование, которое наилучшим образом удовлетворит потребности вашего бизнеса. Эти параметры включают в себя:

Кредиты Управления малого бизнеса (SBA)

Кредиты SBA доступны в размере от менее чем 50 000 долларов США до 5 миллионов долларов США, и предлагают низкие ставки и благоприятные условия погашения. Администрация малого бизнеса США выдает только ссуды SBA на случай стихийных бедствий (включая ссуды на случай причинения экономического ущерба или EIDL). Все остальные сделаны участвующими кредиторами. Процесс получения кредита может занять недели или месяцы, в зависимости от типа кредита SBA, который вы пытаетесь получить.

Все остальные сделаны участвующими кредиторами. Процесс получения кредита может занять недели или месяцы, в зависимости от типа кредита SBA, который вы пытаетесь получить.

Pros

- Низкие ставки

- Благоприятные условия

- заимствовали до 5 миллионов долларов

- , поддержанные правительством США

Cons

- Трудно к претензии на

- Процесс подачи заявки

- LON

Традиционные банковские кредиты

Получите срочный кредит или кредитную линию для бизнеса в банке, с которым вы уже ведете бизнес (или в новом), и заплатите одни из самых низких ставок из всех вариантов — если вы соответствуете часто строгим критериям. Суммы кредитов варьируются, а сроки погашения варьируются от одного до двадцати лет. Для утверждения может потребоваться несколько недель и значительная документация.

Pros

- Хорошие процентные ставки

- Благоприятные условия

- Стабильные и заслуживающие доверия кредиторы

Cons

- Множество документальных документов и документов, требуемых

- Может потребоваться много времени для финансирования

- Процесс более длинный процесс

- . условия зависят от квалификации

- Могут возникнуть трудности с квалификацией

Микрозаймы

Кредиторы, выдающие микрозаймы, часто являются некоммерческими кредиторами, пытающимися помочь малообеспеченным предпринимателям. В результате они часто более склонны работать с новыми предприятиями или предприятиями, у которых в противном случае возникают проблемы с соблюдением квалификационных требований. Они также могут быть более гибкими, когда речь идет о далеко не идеальных кредитных рейтингах. Суммы кредита намного меньше (500–50 000 долларов США), отсюда и название «микро». Ставки сопоставимы с кредитными картами бизнеса.

Pros

- Легче получить квалификацию, чем традиционные займы

- , с большей вероятностью работы со стартапами и новыми предприятиями

Cons

- Меньшие суммы ссуды

- Менее благоприятные ставки и условия

онлайн лоты быстрый ответ на заявку на получение кредита и скорость, с которой они могут их финансировать, небанковские онлайн-кредиторы сегодня являются первым выбором для многих малых предприятий, которые ищут суммы кредита в размере от 25 000 до 500 000 долларов США или более в некоторых случаях.

Кредит может по-прежнему учитываться, но доходы часто являются наиболее важными. Многие кредиторы могут одобрить ваш кредит в тот же день и внести средства, доступные на вашем счете, в течение дня или двух.Pros

- Быстрый процесс подачи заявки

- Краткое время финансирования

- Менее сфокусировано на кредитных баллах

Cons

- часто имеют высокие процентные ставки, и менее выгодные условия погашения

- могут поступать с более высокой платы

- . кредитор пользуется хорошей репутацией

Пообщайтесь с нашими экспертами по кредитам и кредитам

Получите бесплатные и беспристрастные рекомендации по финансированию, основанные на потребностях вашего бизнеса, от нашей команды экспертов по кредитам и кредитам.

Запланируйте звонок

Кредитные линии

Бизнес-линия кредита предлагает средства, которые можно занимать снова и снова.

Это традиционно популярный источник заемного капитала для многих владельцев бизнеса, и он может быть полезен для краткосрочных нужд, таких как инвентарь, неравномерный денежный поток, оборотный капитал и т. д. Кредитный профиль и доходы часто являются основными факторами для этих кредитов, которые варьируются от 1000 долларов США. – 100 000 долларов США для квалифицированных заемщиков.Плюсы

- Легче претендовать на получение, чем традиционный кредит

- Можно многократно занимать до кредитного лимита после погашения

- Отлично подходит для краткосрочных нужд и денежных потоков

Минусы

- Могут иметь более высокие процентные ставки

- Могут иметь более высокие Квалификация годового дохода

Денежные авансы для бизнеса

В случае аванса наличными для бизнеса (или торгового аванса) финансирование основано на ежемесячном или годовом доходе и может варьироваться от 5000 до 500 000 долларов США или более.

Даже кандидаты с далеко не идеальной кредитной историей могут соответствовать требованиям, при условии, что бизнес соответствует минимальным требованиям для продаж или транзакций (часто в среднем от 10 000 до 15 000 долларов США или более в месяц). Время обработки очень быстрое — часто в течение 24 часов. Затраты могут быть высокими и вряд ли будут выражены в виде годовой процентной ставки. Используйте бесплатный калькулятор бизнес-кредита, чтобы понять стоимость.Плюсы

- Легче претендовать на получение кредита, даже с плохой кредитной историей

Кредиты наличными

Как следует из названия, кредиты наличными основаны на движении денежных средств. Хотя может быть мягкая проверка кредитоспособности, эти кредиторы хотят подтвердить, что у вас есть денежный поток, который вам понадобится для обслуживания долга. Получите одобрение в течение нескольких минут от некоторых кредиторов на сумму до 100 000 долларов США. Будьте готовы платить минимум 25% годовых или более.

Pros

- , как правило, выполняют только мягкую проверку кредита

- Время быстрого одобрения

- Can Loan до 100 000 долл. США

Cons

- Высокие процентные ставки (25% или более)

Кредитные карты )

условия зависят от квалификации

условия зависят от квалификации Кредит может по-прежнему учитываться, но доходы часто являются наиболее важными. Многие кредиторы могут одобрить ваш кредит в тот же день и внести средства, доступные на вашем счете, в течение дня или двух.

Кредит может по-прежнему учитываться, но доходы часто являются наиболее важными. Многие кредиторы могут одобрить ваш кредит в тот же день и внести средства, доступные на вашем счете, в течение дня или двух. Это традиционно популярный источник заемного капитала для многих владельцев бизнеса, и он может быть полезен для краткосрочных нужд, таких как инвентарь, неравномерный денежный поток, оборотный капитал и т. д. Кредитный профиль и доходы часто являются основными факторами для этих кредитов, которые варьируются от 1000 долларов США. – 100 000 долларов США для квалифицированных заемщиков.

Это традиционно популярный источник заемного капитала для многих владельцев бизнеса, и он может быть полезен для краткосрочных нужд, таких как инвентарь, неравномерный денежный поток, оборотный капитал и т. д. Кредитный профиль и доходы часто являются основными факторами для этих кредитов, которые варьируются от 1000 долларов США. – 100 000 долларов США для квалифицированных заемщиков. Даже кандидаты с далеко не идеальной кредитной историей могут соответствовать требованиям, при условии, что бизнес соответствует минимальным требованиям для продаж или транзакций (часто в среднем от 10 000 до 15 000 долларов США или более в месяц). Время обработки очень быстрое — часто в течение 24 часов. Затраты могут быть высокими и вряд ли будут выражены в виде годовой процентной ставки. Используйте бесплатный калькулятор бизнес-кредита, чтобы понять стоимость.

Даже кандидаты с далеко не идеальной кредитной историей могут соответствовать требованиям, при условии, что бизнес соответствует минимальным требованиям для продаж или транзакций (часто в среднем от 10 000 до 15 000 долларов США или более в месяц). Время обработки очень быстрое — часто в течение 24 часов. Затраты могут быть высокими и вряд ли будут выражены в виде годовой процентной ставки. Используйте бесплатный калькулятор бизнес-кредита, чтобы понять стоимость.

Кредитные карты )

Кредитные карты для бизнеса — один из лучших способов для нового бизнеса получить доступ к заемному капиталу (и может быть отличным инструментом для зрелых предприятий). Платите стандартные ставки до 25% для бизнес-кредитных карт, которые предлагают от 1000 до 25000 долларов США. Ищите начальную ставку 0% для гибкого, недорогого краткосрочного кредита.

Личный кредит является основным фактором одобрения, но у большинства эмитентов нет отраслевых ограничений или требований по времени в бизнесе, что упрощает получение кредитной карты для бизнеса, чем срочный кредит или кредитную линию. Узнайте, соответствуете ли вы требованиям, в течение нескольких часов после подачи заявки.

Профессионалы

- Легко получить квалификацию (нет минимального времени в бизнесе)

- Быстрое время утверждения

- Может помочь увеличить кредит (деловой и личный)

- Может заработать льготы и вознаграждения

- Часто предлагаются вводные тарифы

- Можно повторно использовать средства в пределах кредитного лимита при погашении

Минусы

- Личный кредит является основным фактором

- Может быть дороже в годовых

- Невозможно использовать для оплаты всех деловых расходов

Более 100 бизнес-кредитных карт в один клик

Бизнес-кредитные карты гарантируют, что у вас всегда будут наличные на случай непредвиденных обстоятельств. Просмотрите свои лучшие совпадения с бизнес-кредитными картами бесплатно и подайте заявку за считанные минуты!

Найдите мои лучшие варианты

Финансирование поставщика

Один из самых недооцененных и часто упускаемых из виду вариантов финансирования. Вы можете получить от 1000 до 100 000 долларов США от поставщика, с которым вы уже работаете. (Новые учетные записи поставщиков можно найти на сайте Nav.com/vendors.) Некоторые не взимают проценты, но время погашения короткое (всего десять дней). Те, у кого хорошая кредитная история, могут получить одобрение в течение нескольких часов.

Вы можете получить от 1000 до 100 000 долларов США от поставщика, с которым вы уже работаете. (Новые учетные записи поставщиков можно найти на сайте Nav.com/vendors.) Некоторые не взимают проценты, но время погашения короткое (всего десять дней). Те, у кого хорошая кредитная история, могут получить одобрение в течение нескольких часов.

Возможно, это не кредит для малого бизнеса, но срок от 30 до 60 дней также может быть отличным способом создать или укрепить кредитную историю вашего бизнеса, одновременно улучшая денежный поток.

Профессионалы

- Работайте с поставщиками, с которыми вы уже сотрудничаете

- Может не иметь процентной ставки

- Быстрое время утверждения

- Может помочь вам создать бизнес-кредит

- Может помочь с денежным потоком

- Может полагаться на хорошую кредитную историю с поставщиком

07 07

время погашения

3. Узнайте, как получить одобрение

Некоторые кредиторы могут предварительно проверить ваше заявление с несколькими вопросами. Вы получите «да» или «нет» в течение нескольких минут, а затем вам нужно будет предоставить дополнительную информацию, чтобы узнать, сколько вы получите и сколько вы заплатите в виде процентов и сборов. Если ваш личный кредитный рейтинг ниже 680, вы, вероятно, не добьетесь успеха в банке. Онлайн-кредитор может с большей вероятностью сказать «да».

Вы получите «да» или «нет» в течение нескольких минут, а затем вам нужно будет предоставить дополнительную информацию, чтобы узнать, сколько вы получите и сколько вы заплатите в виде процентов и сборов. Если ваш личный кредитный рейтинг ниже 680, вы, вероятно, не добьетесь успеха в банке. Онлайн-кредитор может с большей вероятностью сказать «да».

4. Сбор документов

В случае более формального бизнес-кредита, в том числе предлагаемого через SBA, вам потребуется довольно много документации, чтобы получить одобрение. Вот лишь некоторые из наиболее распространенных вопросов, которые они могут запросить, но это не исчерпывающий список:

- Деловые и личные кредитные рейтинги (их приобретет кредитор)

- Выписки с банковских счетов предприятий

- подтверждающие документы IRS для ваших деловых и личных налоговых счетов

- Любые применимые лицензии и регистрации для ведения бизнеса в вашем штате

- Другие финансовые документы, которые считаются уместными (т. е. продажи по кредитным картам, неоплаченные счета и дебиторская задолженность перед вами)

- Любые юридические договоры, которые могут иметь отношение лизинга)

е. продажи по кредитным картам, неоплаченные счета и дебиторская задолженность перед вами)

е. продажи по кредитным картам, неоплаченные счета и дебиторская задолженность перед вами)Вам также может понадобиться:

- Бизнес-прогноз с подробной информацией о будущих денежных потоках и затратах

- Документация о представительстве в недостаточной степени (например, для кредитов, предназначенных для предприятий, принадлежащих женщинам)

- Обновленный бизнес-план с подробной информацией о ваших стратегиях роста и маркетинга

Краткий ответ на вопрос «Что мне взять с собой?» заключается в том, что вы должны быть готовы включить документы, которые вы использовали при составлении своего бизнес-плана. Банки не поверят вам на слово, что вы будете прибыльны и сможете вернуть деньги. Они хотят доказательств.

5. Выберите кредитора

Теперь, когда вы знаете, какую квалификацию вам нужно предоставить, и какой кредитный продукт лучше всего соответствует вашим потребностям, вы можете приступить к следующему шагу выбора кредитора. . Не все кредиторы предоставляют все упомянутые услуги, поэтому вам следует сузить свой поиск до тех, которые предлагают тип финансирования, который вы ищете, и, скорее всего, одобрят вашу заявку на кредит на основе вашей кредитоспособности.

. Не все кредиторы предоставляют все упомянутые услуги, поэтому вам следует сузить свой поиск до тех, которые предлагают тип финансирования, который вы ищете, и, скорее всего, одобрят вашу заявку на кредит на основе вашей кредитоспособности.

Кредиторы обычно попадают в одну из следующих категорий:

Прямые кредиторы

Эти кредиторы выдают кредиты напрямую и включают банки, кредитные союзы и онлайн-кредиторов.

Кредитные рынки

Этот вариант поможет вам найти кредиторов на основе вашей квалификации. Вы вводите свою информацию один раз и получаете лучший выбор для вашей кредитной ситуации и потребностей в финансировании. Эти торговые площадки существуют в Интернете, и заявки на них принимаются относительно быстро по сравнению с более традиционными сценариями кредитования.

Найдите подходящее для вас финансирование

Не тратьте часы работы на поиск и подачу заявки на кредит, который у вас нет шансов получить — найдите соответствие на основе вашего бизнеса и кредитного профиля сегодня.

См. мои совпадения

P2P

Сокращенно от «peer-to-peer», пространство кредитования P2P в последние годы растет и может быть хорошим вариантом для бизнеса с отличным продуктом или услугой (или даже идея), но ограниченные возможности финансирования. Краудфандинг является примером P2P-кредитования. Поскольку у вас есть возможность поделиться своей историей, объяснить свое дело и получить финансирование от кредитора, который искренне заинтересован в вашем бизнесе. Хороший кредит редко требуется.

Задайте следующие вопросы, чтобы лучше определить, какой кредитор вам подходит:

- У меня хорошая кредитная история?

- Сколько денег мне нужно?

- Нужен ли мне доступ к непрерывной кредитной линии?

- Мне понадобятся мои средства наличными? Или кредитные или платежные счета будут работать?

- С какими банками у меня есть отношения?

- Готов ли я предоставить личные или деловые активы в качестве залога?

Независимо от того, какой вариант вы выберете, помните, что некоторые требования кредитора можно обойти, в то время как другие будут считаться закрытыми. Кредитор с требованием минимального балла FICO 680+ будет барьером, если ваши кредитные баллы низкие. Банк, предлагающий более высокую процентную ставку, чем та, которая вам нужна в идеале, не является закрытой дверью, но он может быть и не идеальным. Составьте список тех вещей, по которым вы можете пойти на компромисс, если потребуется, и поймите, что некоторые факторы не подлежат обсуждению.

Кредитор с требованием минимального балла FICO 680+ будет барьером, если ваши кредитные баллы низкие. Банк, предлагающий более высокую процентную ставку, чем та, которая вам нужна в идеале, не является закрытой дверью, но он может быть и не идеальным. Составьте список тех вещей, по которым вы можете пойти на компромисс, если потребуется, и поймите, что некоторые факторы не подлежат обсуждению.

6. Заполните заявление

Процесс подачи заявления практически одинаков, сидите ли вы где-нибудь в офисе с ручкой и бумагой или печатаете на компьютере дома. Заполнение заявки может занять некоторое время, но благодаря документации, которую вы собрали на шаге 5, это будет не так трудоемко, как могло бы быть. После того, как вы это сделаете, ожидайте от 24 часов до нескольких недель в зависимости от выбранного вами типа кредита. Если кредитор запрашивает дополнительную документацию, обязательно ответьте быстро.

Как получить бизнес-кредит в банке

Следуя описанным выше шагам, вы уже узнали, как подать заявку на бизнес-кредит в банке. Банки предъявляют одни из самых строгих требований к заявкам, но вы, вероятно, будете платить более низкие процентные ставки и сборы, чем другие варианты финансирования, если вы соответствуете требованиям.

Банки предъявляют одни из самых строгих требований к заявкам, но вы, вероятно, будете платить более низкие процентные ставки и сборы, чем другие варианты финансирования, если вы соответствуете требованиям.

Как получить кредит на покупку бизнеса

В наши дни не всегда нужно начинать компанию с нуля. Если вы видите многообещающий бизнес для продажи, это может быть хорошей инвестицией для его покупки. Однако вам, вероятно, понадобится кредит на приобретение бизнеса, чтобы профинансировать начинание. Используйте описанные выше шаги для этого типа кредита, а также. Однако вместо того, чтобы предоставлять всю документацию для вашего собственного бизнеса, вам нужно будет указать тот же тип информации для компании, которую вы собираетесь покупать.

Как получить бизнес-кредит без денег

Получение финансирования может показаться ловушкой-22. Вам не понадобился бы кредит, если бы у вас были деньги, но банк должен видеть, что у вас есть хороший доход, чтобы считать вас разумным риском. Как вы можете претендовать на то, когда наличных денег мало? Здесь банк будет впечатлен залогом и отличной кредитной историей. Эти два фактора, пожалуй, самые важные, когда наличных денег мало.

Как вы можете претендовать на то, когда наличных денег мало? Здесь банк будет впечатлен залогом и отличной кредитной историей. Эти два фактора, пожалуй, самые важные, когда наличных денег мало.

Начните с деловой кредитной карты и торгуйте кредитами с вашими поставщиками. Потратьте время на улучшение своего бизнес-кредитного профиля и демонстрацию послужного списка надежных периодических платежей. Если вы сможете продемонстрировать, что у вас есть возможность обслуживать долг, у вас будет больше шансов получить одобрение.

Как получить бизнес-кредит без залога

Без залога? Если у вас хороший или отличный кредит, у вас есть доход для покрытия долга и у вас хороший послужной список, есть кредиторы, которые будут работать с вами. Однако необеспеченные кредиты, как правило, имеют более высокие процентные ставки и сборы за выдачу, поэтому ознакомьтесь с тем, что вы будете платить из своего кармана за эту привилегию.

Как получить бизнес-кредит с плохой кредитной историей

Независимо от того, являетесь ли вы новичком в получении кредита или допустили некоторые ошибки в прошлом, подача заявки на бизнес-кредит с плохой кредитной историей может быть неприятной. Однако плохая кредитная история не должна мешать вам получить финансирование. Определенные виды финансирования доступны для заемщиков, у которых нет идеального профиля (при условии, что они могут продемонстрировать здоровый бизнес и способность успешно обслуживать долг). Они включают в себя факторинг счетов, авансы наличными для бизнеса, краудфандинг, кредитные карты для бизнеса с обеспечением и некоторые микрозаймы.

Вы также можете работать над установлением своей способности погасить бизнес-кредит другими способами. К ним относятся:

- Продажа кредитных и дебетовых карт . Их легко документировать, и можно использовать транзакции по вашей кредитной карте как способ получения финансирования, чтобы справиться с трудностями. (Затраты, вероятно, будут выше.)

- Банковские депозиты. У вас должен быть отдельный расчетный счет, который вы можете использовать в качестве подтверждения доходов.

- Подпись . Если у вас есть друг, родственник или деловой партнер, который поручится за вашу кредитоспособность и подпишет кредит, это может увеличить ваши шансы на одобрение. Обратите внимание, что они будут нести ответственность, если вы не сможете вносить ежемесячные платежи; делайте это только в том случае, если это стоит риска для вашего бизнеса и личных отношений.

Лучший способ получить ссуду с плохой кредитной историей – начать предпринимать шаги для улучшения своей кредитной истории. Хотя это займет время, это самый эффективный способ получить одобрение на кредит, который будет доступным и наиболее прибыльным для вашего бизнеса. Несмотря на то, что есть варианты получить финансирование с плохой кредитной историей, представление о себе и своем бизнесе как о хорошем кредитном риске откроет больше возможностей и повысит шансы на успешную заявку.

Часто задаваемые вопросы

Требования к минимальному доходу варьируются в зависимости от кредитора, но большинство из них требует от 5000 до 10 000 долларов в среднем в месяц.

Краудфандинг является заметным исключением и может быть доступен для предприятий с отличной идеей, но без доходов. Эмитенты бизнес-кредитных карт часто принимают решение, основываясь на общем доходе владельца (включая личный доход), а не только на доходах от бизнеса.Один из самых частых вопросов, которые задают люди при запуске стартапа: «Как я могу заплатить за это?» При поиске кредита, чтобы начать бизнес, без послужного списка или доходов, это будет сложно. Вы можете продемонстрировать свою деловую хватку с помощью хорошо написанного бизнес-плана и обеспечить свой кредит залогом, что улучшит шансы, но все равно будет сложно. Поскольку у вас еще нет бизнеса, ваш личный кредитный рейтинг будет единственным, что кредитор должен оценить вашу кредитоспособность.

Возможно, вам придется проявить творческий подход и подумать о краудфандинге, кредитных картах для малого бизнеса или даже займах у друзей и семьи.

Большинству традиционных кредиторов, таких как банки и кредитные союзы, требуется хороший кредитный рейтинг.

Часто требуется минимальный кредитный рейтинг 680 или 700, хотя некоторые кредиторы опускают его до 650. Порог для кредитов SBA может варьироваться в зависимости от кредитора, но типичным является 680 или выше. (Имейте в виду, что финансовые учреждения могут потребовать личную проверку кредитоспособности для каждого владельца с 20% или более владения.)

Многие онлайн-кредиторы более гибкие. Некоторые кредитуют заемщиков с личным кредитным рейтингом в середине 600, а некоторые даже ниже. Поставщики выдачи наличных (или выдачи наличных для бизнеса), а также другие альтернативные варианты финансирования иногда предоставляют финансирование заемщикам с кредитным рейтингом всего 500 при адекватных доходах.Это зависит от типа кредита и вашей квалификации. Как правило, банковские кредиты (включая кредиты SBA) имеют наиболее сложный процесс подачи заявки и требуют большого количества документации.

Онлайн-кредиторы могут быть очень быстрыми и гибкими. Свяжите свой банковский счет, чтобы они могли анализировать доходы, и вы могли бы получить одобрение через несколько часов и финансирование на следующий день.Если вы ищете кредит, который проще всего получить, банк может быть не лучшим вариантом. Банки должны соблюдать государственные и федеральные банковские правила, которые могут повлиять на риск, на который они готовы пойти. Многие обслуживают хорошо квалифицированных заемщиков.

Однако, если у вас есть доступ к местному банку или кредитному союзу, который выдает кредиты для малого бизнеса, вы можете узнать об их критериях, чтобы определить, соответствуете ли вы требованиям. В противном случае вы захотите рассмотреть другие варианты кредитования, которые мы обсуждали.Существует много типов бизнес-кредитов, но наиболее распространенными являются следующие:

— Кредит на управление малым бизнесом (SBA)

— Традиционный банковский кредит

— Микрозайм

— Онлайн-кредит

— Кредитная линия для бизнеса

— Наличные деньги для бизнеса авансовый или торговый аванс наличными

– Кредит наличными

– Бизнес-кредитная карта

– Финансирование поставщикаПравильный тип финансирования бизнеса для вашего бизнеса будет зависеть от того, для чего он вам нужен, в какой сумме он вам нужен и какова ваша квалификация за.

Отличный способ узнать это — использовать Nav — мы составляем индивидуальный список вариантов финансирования для вашего бизнеса на основе ваших бизнес-данных.Кредиторы ищут различные квалификации в зависимости от суммы денег, которую они ссужают, на что они их ссужают и кто является заемщиком, но в целом вы можете ожидать, что они будут смотреть на:

– кредитоспособность на основе кредитный рейтинг и история погашения

– время в бизнесе

– годовой доход

Они также могут захотеть узнать о вашем бизнес-плане и другой бизнес-информации. Всегда консультируйтесь с кредитором, чтобы определить их требования.Каждый кредит имеет свои требования, но в целом вы можете ожидать, что они захотят узнать ваш кредитный рейтинг (личный и бизнес), время в бизнесе и годовой доход. Всегда консультируйтесь с вашим кредитором, чтобы определить, каковы их конкретные требования.

Легче всего получить кредит, на который вы имеете право (который вы можете найти с помощью Nav).

Но в целом легче получить онлайн-кредит, бизнес-кредитную карту или аванс наличными для бизнеса, чем традиционные кредиты или кредиты SBA.У многих кредиторов есть панель инструментов или веб-сайт самообслуживания, где вы можете проверить статус своего кредита. Однако вы также можете позвонить или поговорить с компанией, чтобы получить обновление статуса.

Как Nav помогает малым предприятиям получать кредиты

Используйте список Nav для получения дополнительной информации о вариантах финансирования малого бизнеса. Nav может связать вас с вариантами финансирования в зависимости от вашей квалификации и отсортирует и сопоставит более 100 вариантов финансирования для вашего бизнеса, чтобы вы могли с уверенностью подать заявку. Попробуйте Nav сегодня, чтобы найти необходимое финансирование.

Эта статья была первоначально написана 14 июня 2019 г. и обновлена 16 декабря 2022 г.

Оцените эту статью

В настоящее время эта статья имеет 87 рейтингов со средним показателем 4,5 звезды.

class=»blarg»>

5 способов повысить свои шансы на получение банковского кредита

Существует старая поговорка, что банки дают деньги только тем компаниям, которые в них не нуждаются. Отчасти это правда, потому что низкие проценты, которые они взимают, означают, что банки не могут брать на себя большой риск, когда дело доходит до ссуды. Они не инвесторы в акционерный капитал, такие как бизнес-ангелы и венчурные капиталисты, которые рассчитывают получить огромные деньги в будущем.

Вместо этого доходность банка обычно ограничена однозначными процентными ставками, поэтому они более избирательны в отношении того, кому они дают кредит. Имея это в виду, вот как владельцы малого бизнеса могут увеличить свои шансы на получение необходимых им кредитов, следуя этим пяти простым советам.

1. Во-первых, постройте настоящие отношения

Любому владельцу малого бизнеса очень трудно подойти к кому-нибудь и попросить о помощи. Люди последовательно будут помогать только тем, кого они знают, любят и кому доверяют. Настоящие отношения нужно строить и развивать в течение длительного периода времени.

Особенно это касается банков. Найдите время, чтобы встретиться с людьми в нескольких учреждениях и рассказать им о своем бизнесе не менее двух раз в год, прежде чем подавать заявку на кредит. Установление доверительных отношений сделает любые финансовые документы и прогнозы более правдоподобными.

2. Знай цифры

Представьте отчеты о прибылях и убытках, балансовые отчеты и отчеты о движении денежных средств за последние три года. Помните, что банки управляются данными, и цифры помогают им смириться с любым риском. Они всегда полагаются на прошлое, чтобы предсказать будущее.

Эти отчеты должны быть достаточно подробными, чтобы показать анализ того, как стоимость товаров, валовая прибыль, накладные расходы и чистая прибыль изменились с течением времени, и что эти изменения означают для компании в будущем. Поймите, что стоит за каждым отдельным числом и любыми его колебаниями.

Будьте уверены в том, что представлено, потренировавшись несколько раз перед бухгалтером вашей компании. Попросите его или ее задать сложные вопросы о данных. На протяжении всей презентации всегда повторяйте слова о том, что «это кредит с очень низким уровнем риска».

3. Объясните, как вы делали свои прогнозы

Представьте прогноз того, в каком положении будет находиться компания в течение следующих трех лет. Никогда не делайте агрессивных прогнозов, которые бросают вызов вере. Если до представленных результатов ни одна компания не достигла таких результатов, вряд ли банкиры будут убеждены, что именно ваш малый бизнес добьется этого первым.

Постройте этот прогноз снизу вверх, а не сверху вниз, с помощью простого умножения. Например, узнайте время и стоимость привлечения клиентов к покупкам и валовую прибыль от каждой продажи. Поймите пожизненную ценность (LTV) клиента. Покажите, где находится рычаг для увеличения прибыли и как компания будет зарабатывать деньги по мере роста бизнеса.

Убедитесь, что прогнозы консервативны, увеличив ожидаемые расходы на 25% и уменьшив прогнозируемый рост доходов на 50%. При таком сценарии может ли компания по-прежнему зарабатывать деньги и расплачиваться с банком? Не представляйте ничего, что не может быть конфиденциально передано на основе известных фактов.

4. Покажите, как они возвращают свои деньги

Банк больше всего беспокоит вопрос: «Как эта компания будет возвращать кредит, если дела пойдут не по плану?» Покажите денежный поток, который бизнес будет генерировать в соответствии с несколькими прогнозируемыми продажами и рыночными сценариями, как описано выше, где погашение кредита легко. Поскольку все банки хотят управлять риском снижения, банк будет уделять особое внимание наихудшему сценарию.

5. Личная гарантия кредита

Хотя это неудобно для владельца малого бизнеса, будьте первым, кто предложит это банку.