Как заказать кредитную историю в бюро кредитных историй: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Прокурор разъясняет — Прокуратура Рязанской области

Прокурор разъясняет

- 12 ноября 2019, 13:42

Я намереваюсь взять кредит в банке, но для начала хотел узнать свою кредитную историю. Как это сделать?

Текст

Поделиться

Если вы решили воспользоваться услугами банка и взять кредит, но не уверены в положительном решении банка, то в таком случае у вас есть право проверить свою кредитную историю на наличие или отсутствие просроченных платежей по предыдущим кредитам, из-за чего были допущены просрочки, наличие действующих кредитных продуктов.

Согласно п. 2 ст. 8 Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях» (далее – Закон № 218-ФЗ) субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится его кредитная история, не больше чем два раза в год бесплатно получить кредитный отчет по своей кредитной истории. Также есть право получить кредитный отчет по своей кредитной истории любое количество раз за плату, включая индивидуальный рейтинг субъекта кредитной истории, в том числе накопленную в соответствии с настоящим Федеральным законом информацию об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты. В соответствии с п. 3 ст. 8 Закона № 218-ФЗ субъект кредитной истории имеет право частично либо полностью оспорить информацию, которая содержится в его кредитной истории. Чтобы это сделать, необходимо подать заявление в бюро кредитных историй, где хранится данная кредитная история, для внесения изменений и (или) дополнений в нее.

Бюро кредитных историй в течении 30 дней с момента получения заявления обязано, за исключением случаев, которые определены настоящим Федеральным законом, провести дополнительную проверку информации, которая входит в состав кредитной истории, запросив необходимую информацию у источника, который формировал кредитную историю. На время, когда осуществляется такая проверка, в кредитной истории делается соответствующая пометка. Бюро кредитных историй обновляет кредитную историю в оспариваемой части в случае подтверждения заявления субъекта кредитной истории, или оставляет кредитную историю без изменения. О результатах рассмотрения заявления бюро кредитных историй обязано в письменной форме сообщить субъекту кредитной истории по истечении 30 дней с момента его получения. Отказ в удовлетворении заявления должен быть мотивированным.

Субъект кредитной истории вправе обжаловать в судебном порядке отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный настоящей статьей срок письменного сообщения о результатах рассмотрения его заявления.

Подготовлено прокуратурой Александро-Невского района

Я намереваюсь взять кредит в банке, но для начала хотел узнать свою кредитную историю. Как это сделать?

Если вы решили воспользоваться услугами банка и взять кредит, но не уверены в положительном решении банка, то в таком случае у вас есть право проверить свою кредитную историю на наличие или отсутствие просроченных платежей по предыдущим кредитам, из-за чего были допущены просрочки, наличие действующих кредитных продуктов.

Согласно п. 2 ст. 8 Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях» (далее – Закон № 218-ФЗ) субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится его кредитная история, не больше чем два раза в год бесплатно получить кредитный отчет по своей кредитной истории. Также есть право получить кредитный отчет по своей кредитной истории любое количество раз за плату, включая индивидуальный рейтинг субъекта кредитной истории, в том числе накопленную в соответствии с настоящим Федеральным законом информацию об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты. В соответствии с п. 3 ст. 8 Закона № 218-ФЗ субъект кредитной истории имеет право частично либо полностью оспорить информацию, которая содержится в его кредитной истории. Чтобы это сделать, необходимо подать заявление в бюро кредитных историй, где хранится данная кредитная история, для внесения изменений и (или) дополнений в нее.

В соответствии с п. 3 ст. 8 Закона № 218-ФЗ субъект кредитной истории имеет право частично либо полностью оспорить информацию, которая содержится в его кредитной истории. Чтобы это сделать, необходимо подать заявление в бюро кредитных историй, где хранится данная кредитная история, для внесения изменений и (или) дополнений в нее.

Бюро кредитных историй в течении 30 дней с момента получения заявления обязано, за исключением случаев, которые определены настоящим Федеральным законом, провести дополнительную проверку информации, которая входит в состав кредитной истории, запросив необходимую информацию у источника, который формировал кредитную историю. На время, когда осуществляется такая проверка, в кредитной истории делается соответствующая пометка. Бюро кредитных историй обновляет кредитную историю в оспариваемой части в случае подтверждения заявления субъекта кредитной истории, или оставляет кредитную историю без изменения. О результатах рассмотрения заявления бюро кредитных историй обязано в письменной форме сообщить субъекту кредитной истории по истечении 30 дней с момента его получения. Отказ в удовлетворении заявления должен быть мотивированным.

Отказ в удовлетворении заявления должен быть мотивированным.

Субъект кредитной истории вправе обжаловать в судебном порядке отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный настоящей статьей срок письменного сообщения о результатах рассмотрения его заявления.

Подготовлено прокуратурой Александро-Невского района

Что такое кредитный отчет и как получить бесплатную копию

Когда вы подаете заявку на получение кредитной карты, ипотеки или займа, кредитор, скорее всего, запросит доступ к вашему кредитному отчету. Ваш кредитный отчет дает важную информацию о вашем финансовом положении и дает вашим кредиторам возможность взглянуть на вашу историю платежей и кредитоспособность, чтобы они могли определить ваше право на получение кредита.

Что такое кредитный отчет?

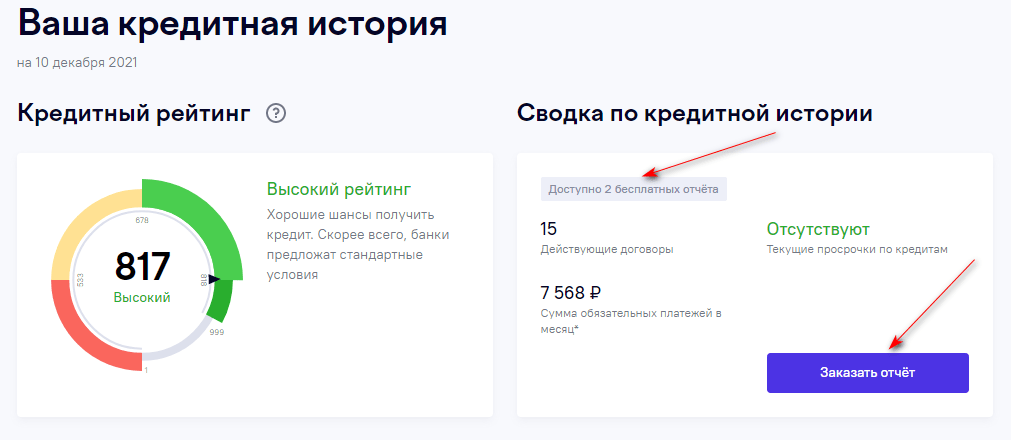

Кредитный отчет — это подробный отчет, содержащий информацию о том, как вы использовали свой кредит в прошлом. Это включает в себя, сколько долгов вы накопили и оплатили ли вы свои счета вовремя. Вы имеете право получать бесплатный кредитный отчет каждые 12 месяцев от каждого кредитного бюро.

Кредитное бюро — это организация, которая собирает и распространяет кредитную информацию. Проще говоря, кредитное бюро хранит информацию о том, как человек продемонстрировал свою кредитную ответственность. Тремя основными агентствами кредитной информации, где вы можете найти кредитную отчетность, являются Experian ® , Equifax ® и Transunion ® . Кредитные бюро собирают информацию о ваших кредитах и счетах кредитных карт и составляют кредитные отчеты на основе этой информации. Основная информация отчета кредитного бюро включает в себя историю погашения прошлых и существующих кредитов и счетов кредитных карт, которые затем помогают определить вашу кредитоспособность.

Как получить бесплатный кредитный отчет

Проверка вашего кредитного отчета не должна быть сложной. Если вам интересно, как получить бесплатный кредитный отчет, выполните следующие действия:

- Посетите веб-сайт: Доступ к бесплатному кредитному отчету можно получить по адресу Annualcreditreport.com. Вы можете заказать свой кредитный отчет в отдельных бюро или во всех трех, посетив веб-сайт или позвонив по телефону 1-877-322-8228.

- Введите вашу личную информацию: Чтобы бесплатно получить годовой кредитный отчет, вам необходимо указать свое полное имя, текущий и/или любой предыдущий адрес, номер социального страхования и дату рождения.

- Запросить отчет: Ваш отчет можно заказать в одном, двух или во всех трех бюро кредитных историй.

- Ответьте на контрольные вопросы: Для каждого запрашиваемого отчета вам будут заданы вопросы о ваших финансах, на которые должны ответить только вы.

Это включает в себя такие вещи, как когда вы взяли автокредит или приблизительную сумму платежа по ипотеке. Если вы запрашиваете отчет по почте или телефону, вам может не потребоваться отвечать на контрольные вопросы

Это включает в себя такие вещи, как когда вы взяли автокредит или приблизительную сумму платежа по ипотеке. Если вы запрашиваете отчет по почте или телефону, вам может не потребоваться отвечать на контрольные вопросы - Создайте свой кредитный отчет: Заказ вашего кредитного отчета онлайн может быть самым быстрым способом получить к нему доступ. Вы можете сделать это онлайн, по почте или по телефону. Ваш кредитный отчет должен быть отправлен вам в течение 15 рабочих дней с момента запроса.

- Просмотрите наш отчет: При просмотре вашего кредитного отчета ищите счета, которые не принадлежат вам, неверную информацию и негативную информацию. Ошибки могут повредить вашей кредитной истории, поэтому вы можете оспорить их, если они есть.

- Следите за своим кредитом: Важно следить за своими баллами и отчетами, чтобы помочь вам обнаружить такие вещи, как кража личных данных или пропущенные платежи. Мониторинг также может помочь вам отслеживать прогресс, которого вы добиваетесь в создании своей кредитной истории.

Это включает в себя такие вещи, как когда вы взяли автокредит или приблизительную сумму платежа по ипотеке. Если вы запрашиваете отчет по почте или телефону, вам может не потребоваться отвечать на контрольные вопросы

Это включает в себя такие вещи, как когда вы взяли автокредит или приблизительную сумму платежа по ипотеке. Если вы запрашиваете отчет по почте или телефону, вам может не потребоваться отвечать на контрольные вопросы.

Что показывает кредитный отчет?

В вашем кредитном отчете будет отображаться личная информация, которая идентифицирует вас, например дата рождения, номер социального страхования, адрес, предыдущие адреса, номера телефонов, кредитные счета и история платежей. Это может также включать такие вещи, как коллекции, изъятие во владении, обращение взыскания и банкротство. В кредитных отчетах также есть записи о том, кто получил доступ к вашей кредитной информации. Это может состоять из имен ваших кредиторов и маркетологов.

Вы можете найти два типа запросов в своем кредитном отчете, и полезно знать разницу между ними. Два типа — это жесткие запросы и мягкие запросы. Жесткие запросы в вашем кредитном отчете указывают на то, что кредитор проверил ваш кредитный отчет и обычно включает решение о ссуде денег или продлении кредита. Жесткие запросы могут отображаться в вашем кредитном отчете на срок до двух лет и потенциально могут повлиять на ваш кредитный рейтинг. Мягкие запросы — это простые обзоры вашего кредита, которые не влияют на ваш кредитный рейтинг и не появляются в кредитных отчетах, которые просматривают потенциальные кредиторы.

Мягкие запросы — это простые обзоры вашего кредита, которые не влияют на ваш кредитный рейтинг и не появляются в кредитных отчетах, которые просматривают потенциальные кредиторы.

Имейте в виду, что ваш кредитный отчет не будет содержать информацию о вашем семейном положении, доходах, уровне образования или балансе текущих или сберегательных счетов. Однако он может включать имя вашего супруга, если об этом сообщил кредитор.

Когда обновляются кредитные отчеты?

Ваши кредитные баллы могут различаться, но это потому, что они могут часто меняться из-за обновлений ваших кредитных файлов в трех бюро. Большинство кредиторов отчитываются перед бюро кредитных историй ежемесячно, но они сообщают данные в разное время в течение месяца и могут отчитываться только перед одним или двумя бюро вместо всех трех. Ваш кредитный отчет может постоянно развиваться в зависимости от того, сколько новой информации сообщается. Новые данные отражаются в вашем кредитном рейтинге после обновления отчета.

Как часто я должен проверять свой кредитный отчет?

Имеются ошибки в кредитных отчетах, поэтому важно проверить три ваших кредитных отчета от Experian, Equifax и Transunion, чтобы увидеть возможные ошибки. Это может быть лучшим способом узнать, есть ли у вас ошибки в кредитной отчетности. Закон о справедливой кредитной отчетности (FCRA) дает вам право требовать бесплатную копию ваших кредитных отчетов от каждого бюро каждые 12 месяцев. Но если вы хотите убедиться, что ваш отчет остается точным, проверки раз в 12 месяцев может быть недостаточно.

Хотя решение остается за вами, проверка ваших кредитных отчетов не реже одного раза в квартал может помочь убедиться в отсутствии неточностей. Если вы планируете подать заявку на новый кредит, чтобы сделать крупную покупку, может быть хорошей идеей проверить свой кредитный отчет, прежде чем совершить эту покупку.

Кредитные отчеты Баллы

Кредитные отчеты и баллы

Есть ли разница между кредитным отчетом и кредитным рейтингом?

Да:

• Кредитные отчеты : Ваши кредитные отчеты содержат информацию о вашей истории займов и своевременности платежей по счетам. Кредитный отчет должен показывать любые просроченные или пропущенные платежи по счетам, погашенные кредиты и любые долги, которые у вас есть в настоящее время. Отчет также будет включать информацию о том, где вы живете и работаете, а также о том, подвергались ли вы когда-либо судебному преследованию, аресту или возбуждению дела о банкротстве.

Кредитный отчет должен показывать любые просроченные или пропущенные платежи по счетам, погашенные кредиты и любые долги, которые у вас есть в настоящее время. Отчет также будет включать информацию о том, где вы живете и работаете, а также о том, подвергались ли вы когда-либо судебному преследованию, аресту или возбуждению дела о банкротстве.

• Кредитный рейтинг : Ваш кредитный рейтинг основан на вашем кредитном отчете. Кредитные бюро используют информацию в вашем кредитном отчете для расчета вашего балла, который представляет собой численное обобщение вашей кредитоспособности, что позволяет кредиторам оценить уровень риска, связанного с предоставлением вам кредита.

Как узнать, что указано в моем кредитном отчете?

Вы имеете право знать, что находится в вашем деле. Вы можете запросить и получить всю информацию о вас в файлах агентства по информированию потребителей.

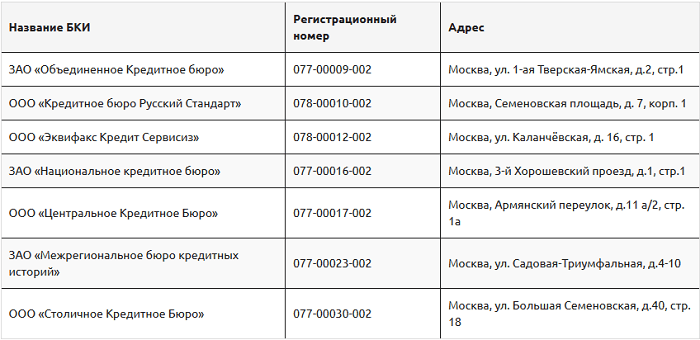

• Федеральный закон требует, чтобы каждое из национальных бюро кредитных историй — Equifax, Experian и TransUnion — предоставляло вам бесплатную копию вашего кредитного отчета один раз в год.

• Вы можете получить бесплатные копии своего кредитного отчета в трех основных бюро кредитных историй, написав по адресу: Служба запроса годового кредитного отчета, P.O. Box 105281, Атланта, Джорджия 30348-5281. Обязательно укажите, из какого бюро вы хотите получить отчет, или воспользуйтесь формой, доступной по адресу http://www.consumer.ftc.gov/articles/0155-free-credit-reports. Вы также можете посетить сайт www.annualcreditreport.com или позвонить по телефону 1-877-322-8228.

• Три бюро предоставляют бесплатные годовые кредитные отчеты только через годовой кредитный отчет.com, 1-877-322-8228 или отправляют по почте в Службу запроса годового кредитного отчета.

• Вы можете связаться с бюро непосредственно по вопросам, отличным от получения бесплатного отчета, используя следующую информацию:

Equifax Experian Transunion

1-800-685-1111 1-888-397-3742 1-800-916-8800

www. equifax.com www.experian.com www.transunion.com

equifax.com www.experian.com www.transunion.com

• Кредитные бюро не обязаны предоставлять вам кредитный рейтинг 3 и могут взимать с вас 3. что.

Ресурсы: Дополнительная информация о кредитных отчетах и кредитных рейтингах

• Федеральная торговая комиссия является защитником прав потребителей и надежным источником информации о потребительском кредитовании. Вы можете получить дополнительную информацию о кредитных рейтингах и отчетах на веб-сайте FTC по адресу http://www.consumer.ftc.gov/topics/credit-and-loans.

• Департамент защиты прав потребителей штата Коннектикут также предлагает ряд полезных ресурсов на сайте www.ct.gov/dcp.

Знайте свои права

• Вам должны сообщить, если информация, содержащаяся в вашем деле, была использована против вас. Любой, кто использует отчет о кредитоспособности или другой тип отчета о потребителях, чтобы отклонить вашу заявку на получение кредита, страховки или трудоустройства, или предпринять другие неблагоприятные действия против вас, должен сообщить вам и предоставить вам имя, адрес и номер телефона агентства, которое предоставил информацию.

• Доступ к вашему файлу ограничен. Агентство по информированию потребителей может предоставлять информацию о вас только людям с обоснованной потребностью, обычно для рассмотрения заявления от кредитора, страховой компании, работодателя, арендодателя или другого предприятия.

• Вы должны дать согласие на предоставление отчетов работодателям. Агентство по информированию потребителей не имеет права разглашать информацию о вас вашему работодателю или потенциальному работодателю без вашего письменного согласия. (Письменное согласие, как правило, не требуется в сфере грузоперевозок.)

• Вы можете ограничить «предварительно проверенные» предложения кредита и страхования, которые вы получаете на основе информации в своем кредитном отчете. Незапрошенные «предварительно проверенные» предложения по кредиту и страхованию должны включать бесплатный номер, по которому вы можете позвонить, если решите удалить свое имя и адрес из списков, на которых основаны эти предложения. Вы можете отказаться от участия в общенациональном бюро кредитных историй по телефону 1-888-5-OPTOUT (1-888-567-8688).

Вы можете отказаться от участия в общенациональном бюро кредитных историй по телефону 1-888-5-OPTOUT (1-888-567-8688).

• Если вы что-то не понимаете, спросите. Кредитные бюро обязаны по закону объяснить вам ваш отчет.

Исправление вашего кредитного отчета

Не существует быстрых или легких средств от плохой кредитной истории. Кредитные бюро могут на законных основаниях сообщать точную отрицательную кредитную информацию в течение семи лет и информацию о банкротстве в течение 10 лет. Если у вас плохая кредитная история — даже если ваши прошлые проблемы были вызваны болезнью или безработицей — время — это единственное, что может исправить ваш кредитный отчет.

В вашем отчете могут быть исправлены только подлинные ошибки или устаревшие элементы, и вы можете исправить их самостоятельно.

- Вы имеете право оспорить неполную или неточную информацию. Если вы обнаружите, что информация в вашем файле является неполной или неточной, и сообщите об этом в агентство по информированию потребителей, агентство должно провести расследование, если только ваш спор не является необоснованным.

- Агентства по информированию потребителей должны исправлять или удалять неточную, неполную или неподдающуюся проверке информацию. Неточная, неполная или не поддающаяся проверке информация должна быть удалена или исправлена, как правило, в течение 30 дней. Однако агентство по предоставлению информации потребителям может продолжать сообщать информацию, которая была проверена как точная.

- Агентства по информированию потребителей не могут сообщать устаревшую отрицательную информацию. В большинстве случаев агентство по информированию потребителей не может сообщать негативную информацию старше семи лет или о банкротствах старше 10 лет.

- Для исправления ошибок в отчете:

- Сообщите кредитному бюро о проблеме и предоставьте как можно больше информации о том, что не так с отчетом. Бюро должно — бесплатно для вас — провести повторное расследование оспариваемой информации. Затем он должен исправить любую ошибку или удалить любую информацию, которую он не может проверить.