Как закрыть быстро кредит: Эксперт рассказал, как закрыть кредит, если нет денег

Содержание

условия, способы закрытия кредита и порядок действий

Банк предлагает клиентам линейку кредитных продуктов и банковских карт на различных условиях. Заёмщикам разрешено досрочно погашать полученные кредиты (частично или в полном объёме) без ограничений и штрафных санкций.

Как закрыть кредит в Почта Банке досрочно?

Порядок досрочного погашения кредита в Почта Банке

Специфика частичного погашения кредита

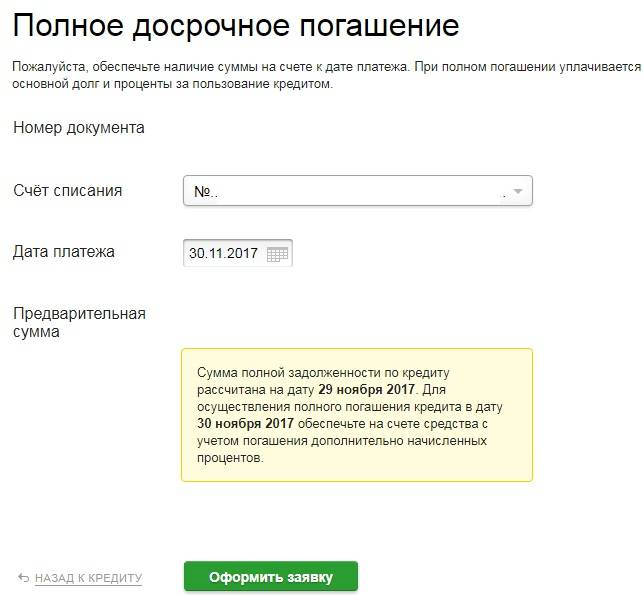

Особенности полного погашения кредита

Лицо, получившее заём, имеет право самостоятельного определения сроков, наиболее удобных ему для погашения долга, равно, как и суммы вносимого платежа. Гасить кредит досрочно можно дистанционно, совершив предварительный звонок по указанному телефону горячей линии.

К недостаткам можно отнести невозможность точного определения величины оставшегося долга, так как имеющийся калькулятор сообщает лишь предварительную сумму.

Как закрыть кредит в Почта Банке досрочно?

Правилами «Почта банк» предусмотрено два способа досрочного погашения кредита: частичный либо полный платёж.

Способы досрочного погашения кредита

В первом случае заёмщик может гасить только часть суммы имеющегося долга. После внесения соответствующей суммы в график погашения кредита вносятся соответствующие изменения сумм ежемесячных платежей (величина последних снижается).

Частичное погашение не влияет на сроки выдачи кредита. Они, как и кредитная ставка, остаются неизменными.

Списание внесённых средств осуществляется в установленную дату следующего платежа. Подготовленный и пересчитанный график оплаты заёмщику предоставляется через сутки после выполненного списания. Он становится доступен для ознакомления в личном кабинете, открытом на сайте банка. Получить новый график оплаты также можно, лично обратившись в ближайший офис банка.

Внести сумму, превышающую величину текущего платежа, можно по-разному:

- через терминал банка;

- воспользовавшись клиентским онлайн-банком;

- платежом, совершённым через точки банков (организаций) партнёров.

Если в кабинете заёмщика активирована услуга, разрешающая банку самостоятельно постоянно списывать денежные средства клиента (например, с его зарплатной или пенсионной карты) в счёт текущего платежа по кредиту, то деньги придётся вносить иным способом. Так как подобная настройка не позволит списать все поступившие средства. На списание пойдёт только величина текущего платежа.

Полное погашение кредита также осуществляется в день очередного внесения платежа. Долг при этом гасится полностью, кредитный счёт закрывается.

Если на нём остаются средства, превышающие величину долга по кредиту, их, по заявлению клиента, переводят на любой указанный им счёт.

Когда внесённая сумма не покрывает остаток долга по кредиту в полном объёме, она списывается по схеме частичного погашения.

Порядок досрочного погашения кредита в Почта Банке

Чтобы закрыть кредит досрочно, заёмщику требуется:

- составить и направить в адрес банка соответствующее заявление, в котором указывается тип планируемого погашения, частичное (ЧДП) либо полное (ПДП).

Заявка на ЧДП подаётся по телефону горячей линии. При этом, согласно рекомендациям банка, до дня текущего платежа должно оставаться не менее 7 календарных дней (хотя весьма высока вероятность принятия заявления даже за сутки до указанной даты).

- Специалисту, принимающему звонок, потребуется предоставить следующую информацию: ФИО заёмщика, номер договора кредитования, величину вносимой суммы.

До даты заявленного ЧДП она должна поступить в банк.

- В дату очередного платежа, установленную графиком, приложенным к кредитному договору, осуществляется списание денежных средств в счёт погашения займа;

- Новый график предоставляется клиенту в течение суток после списания внесённой суммы (при осуществлении ЧДП).

При полном погашении клиенту предоставляется справка об отсутствии у него задолженности по данному кредиту.

Специфика частичного погашения кредита

Заёмщик, досрочно погашая полученный займ частично, обязан понимать, что:

- данное действие позволяет только уменьшить сумму платежей, вносимых ежемесячно;

- заявление о ЧДП можно подать по телефону, без личного посещения офиса;

- при отсутствии подобного уведомления, независимо от величины суммы на вашем счёте, будет списана только величина текущего платежа. Поэтому уведомление является обязательной процедурой при ЧДП;

- через сутки после списания рекомендуется убедиться в том, что операция прошла штатно.

Поэтому уведомление является обязательной процедурой при ЧДП;

Поэтому уведомление является обязательной процедурой при ЧДП;Для этого можно лично обратиться в офис банка либо позвонить по контактному телефону. Кроме этого следует обязательно получить пересчитанный график текущих платежей.

Особенности полного погашения кредита

- клиенту требуется обязательно уведомить банк о принятом решении по ПДП.

Соответствующее заявление может быть подано в офисе лично либо посредством телефонного звонка в колл-центр.

- За 3-5 суток до даты очередного платежа требуется внести нужную для списания сумму на счёт;

- Через сутки после списания рекомендуется получить в отделении банка справку об отсутствии задолженности по данному кредиту;

- Остаток денег на кредитном счёте, превышающий сумму долга по кредиту, по заявлению заёмщика может быть переведён на указанный им счёт;

- Выполнение ПДП приводит к пересчёту оставшихся процентов по кредиту и полному закрытию счёта.

Кредит для мигранта: как американские банки работают с приезжими

Хронология

Рассылка Frank Media

Итоги недели, наша трактовка основных событий на банковском

рынке

Пример рассылки

Мы в телеграме

@frank_media

Цифра дня

Доля выдающих ипотеку банков

-4,74 п.п.

год к году

Мы в телеграме

@frank_media

Цифра дня

Доля выдающих ипотеку банков

-4,74 п.п.

год к году

Мы в телеграме

@frank_media

Кредит для мигранта: как американские банки работают с приезжими

Доля иммигрантов в США составляет 14%. Это большой рынок для банков, однако далеко не все решаются на нем работать. В основном это специализированные финансовые институты и банки-монолайнеры, выяснил Frank Media.

фото: pxhere

Мексиканская мечта

Население США, по данным бюро U.S. Census на 21 октября 2019 года, составляет 329,87 млн человек. Около 45 млн из них (13,7%) -иммигранты, люди, рожденные в других странах. При этом 10,5 млн иммигрантов (23%) являются “unauthorized”, то есть не имеют легальных оснований находиться в США.

Около 45 млн из них (13,7%) -иммигранты, люди, рожденные в других странах. При этом 10,5 млн иммигрантов (23%) являются “unauthorized”, то есть не имеют легальных оснований находиться в США.

Главный поставщик иммигрантов в Америку — Мексика (мексиканцы составляют четверть от числа всех иммигрантов), затем следует Китай (6%), Индия (6%), Филиппины (5%) и Республика Эль-Сальвадор (3%), говорится в исследовании американского центра Pew Research Center. Большинство иммигрантов проживают в Калифорнии (24%), Техасе (11%) и Нью-Йорке (10%).

В исследовании U.S. Census приводится другая цифра — средний доход американского домохозяйства в 2018 году составил $61 937. Он превысил не только показатель за 2017 год (на 0,8%), но и предкризисного 2007. Показатель разный для разных рас. Например, средний доход испаноязычных домохозяйств составляет $51 404, а азиатских — уже $87 243 (самый высокий среди этнических групп). Кто же делит этот кусок пирога?

Казначеи для иммигрантов

Финтех-компания Stilt в 2018 году опросила 3000 американских иммигрантов и выяснила, где они хранят свои деньги. Опрос показал, что 82,6% из них доверяют следующим банкам: Bank of America (свыше трети из них), Chase, Wells Fargo, PNC Bank, Citi. Остальные иммигранты имеют счета в других 64 банках и кредитных союзах. При этом подавляющее большинство — 94,7% — обслуживаются в одном банке, только 5% иммигрантов имеют второй банковский счет.

Опрос показал, что 82,6% из них доверяют следующим банкам: Bank of America (свыше трети из них), Chase, Wells Fargo, PNC Bank, Citi. Остальные иммигранты имеют счета в других 64 банках и кредитных союзах. При этом подавляющее большинство — 94,7% — обслуживаются в одном банке, только 5% иммигрантов имеют второй банковский счет.

Примечательно, что в пятерке крупнейших национальных банков есть один локальный — PNC Bank со штаб-квартирой в Питтсбурге, штат Пенсильвания. Он оперирует только в 19 штатах страны, преимущественно на Восточном побережье. Его продукты популярны среди студентов, а также тех, кто ценит преимущества онлайн-банкинга.

Что касается Bank Of America, лидера среди иммигрантского сообщества, то его репутация сейчас подмочена. Американские медиа и интернет-форумы в конце лета 2018 года запестрели сообщениями о том, что банк начал запрашивать у своих клиентов дополнительные подтверждения их легального нахождения в США. Счета клиентов банка, которые не смогли предоставить документы, были заморожены. Также дополнительные проверки коснулись иммигрантов со вторым паспортом, выданным странами, которые находятся под санкциями США.

Также дополнительные проверки коснулись иммигрантов со вторым паспортом, выданным странами, которые находятся под санкциями США.

Документы вперед

Так ли сложно на самом деле иммигранту открыть банковский счет в США? Дебетовый — нет. В отделении, куда придется прийти лично, чтобы пройти идентификацию, попросят предъявить действующий паспорт, водительское удостоверение (в США оно же служит ID), свидетельство о рождении, а также счета на электроэнергию или воду, подтверждающие место проживания.

Также необходим номер Social Security (SSN, аналог российского ИНН), он выдается только легальным резидентам США и дает право на работу и социальные бенефиты, а также содержит сведения о полученных доходах. Если у иммигранта нет SSN, то подойдет ITIN (индивидуальный номер налогоплательщика) или Alien Number (номер, который служба USCIS присваивает каждому, въезжающему в страну).

С кредитными картами сложнее — здесь придется зарабатывать кредитную историю, которая строится годами добропорядочных отношений с банками. Кредитная история отражается показателем Credit Score, который варьируется от 300 до 850 пунктов. Если он выше 700, то американские банки автоматически рассматривают жителя страны как хорошего клиента и сами шлют ему разнообразные кредитные предложения.

Кредитная история отражается показателем Credit Score, который варьируется от 300 до 850 пунктов. Если он выше 700, то американские банки автоматически рассматривают жителя страны как хорошего клиента и сами шлют ему разнообразные кредитные предложения.

Свой уровень Credit Score можно узнать как в отделении банка, так и на специальных ресурсах, таких как Credit Karma (здесь же сосредоточены кредитные предложения различных банков) или Experian.

Также для тех, кто пока только строит свою кредитную историю в США, некоторые банки предлагают специальный продукт «secured credit card». Например, Wells Fargo Secured Credit Card работает следующим образом: клиент вносит на счет $300, банк открывает кредитную линию на те же $300, за пользование кредитом нужно платить 20,74% годовых, комиссия за обслуживание — $25 в год. Через некоторое время пользования картой и по мере роста кредитного рейтинга, клиент может квалифицироваться на получение unsecured кредитной карты. Для сравнения — ставка по обычным кредитным картам составляет ноль в первые 12-15 месяцев и затем начинается от 13,74% годовых.

Специальные кредиторы

Что же делать иммигрантам, у которых нет необходимых документов, а значит, нет возможности обслуживаться в крупнейших банках, но они все же строят свою жизнь в США — покупают автомобили и дома? Для них на американском рынке появляется все больше финансовых предложений.

| Название банка | Активы | Капитал | Чистая прибыль |

|---|---|---|---|

| Discover Bank | $109 млрд | $13,2 млрд | $1,4 млрд |

| First Century Bank | $144 млн | $17 млн | $1,9 млн |

| Quontic | $394 млн | $38,4 млн | $1,7 млн |

| Источник: отчетность банков на 30 июня 2019 года |

Так, в демо-дне стартап-акселератора Y-Combinator участвовала калифорнийская компания Stilt, которая специализируется на выдаче займов обладателям студенческих и рабочих виз. Основатели стартапа индийского происхождения после приезда в США сами столкнулись со сложностями получения финансирования из-за отсутствия кредитной истории.

Основатели стартапа индийского происхождения после приезда в США сами столкнулись со сложностями получения финансирования из-за отсутствия кредитной истории.

Заявка рассматривается 24 часа, в числе критериев — даже средний балл в учебном заведении, по которому судят о возможности получить хорошую работу. Сейчас Stilt оперирует в 13 штатах. Заем в $10 тыс. на 18 месяцев компания предоставляет в среднем на условиях 13% годовых. Stilt не является банком и не раскрывает свои финансовые показатели.

фото с сайта Stilt

Также специальный продукт для иммигрантов предлагает First Century Bank, который базируется в Джорджии. Его продукт — кредитная карта под названием CreditStacks (выпущенная под лицензией MasterCard), продвигается под слоганом The first card in your wallet (первая карта в вашем кошельке). Для подачи заявки, которую можно заполнить еще до переезда в США, не нужен SSN, а также локальный доход, кредитный лимит составляет до $5 тыс.(ставка 17,24%). В 2018 году проект стал победителем двух стартап-питчей.

фото с сайта CreditStacks фото рекламы CreditStacks в соцсетях

Небольшой банк Quontic со штаб-квартирой в Нью-Йорке специализируется на ипотечном финансировании иммигрантских семей, они составляют 75% его клиентской базы. Банк, начавший экспансию в 2016 году, оперирует сейчас в 50 штатах. Ставка по займу в Quontic составляет 5,75% годовых, на процент выше, чем в среднем по стране.

Но есть на рынке и более маститые игроки. Студенческие кредитные карты — одно из основных направлений Discover Bank, который выдает их студентам даже с нулевым кредитным рейтингом. Первые шесть месяцев студенты могут пользоваться заемным средствами по ставке 0% годовых, затем она составляет 14,74-23,74%. Также банк не взимает комиссию за трансграничные переводы, а cashback достигает 5%. Штаб-квартира банка находится в Делавере, банк основан в 1911 году и на сегодняшний момент является оператором более 50 млн кредитных карт.

фото с сайта Discover Bank

Как в России

Российские банки предпринимали попытки предлагать кредиты мигрантам, но дальше пилотов эти проекты не пошли. В 2012 году кредитные продукты для приезжих были у Юниаструм Банка (в рамках совместного сервиса с системой денежных переводов «Юнистрим») и Русславбанка (владел системой переводов «Контакт», банк лишился лицензии).

В 2012 году кредитные продукты для приезжих были у Юниаструм Банка (в рамках совместного сервиса с системой денежных переводов «Юнистрим») и Русславбанка (владел системой переводов «Контакт», банк лишился лицензии).

«Причины закрытия проектов просты и понятны: в то время рынок трудовой миграции был достаточно «серым», возникали проблемы как с оценкой потенциальных клиентов, так и с последующим взысканием выданных кредитов», — комментирует вице-президент по розничному комиссионному бизнесу банка «Восточный» Владимир Кудряшов.

По его словам, российские банки к кредитованию клиентов-нерезидентов пока относятся осторожно: клиенту-нерезиденту можно рассчитывать на получение кредита, имея, как минимум, вид на жительство в России. «Но с учётом роста конкуренции на рынке, реализуемой государством политики повышения миграционной привлекательности России, а также «обеления» сегмента трудовой миграции, можно прогнозировать, что в ближайшее время мы увидим пилотные проекты в этой области. Допускаю, что они проходят уже сейчас, но пока без публичного анонсирования», — добавляет Кудряшов.

Допускаю, что они проходят уже сейчас, но пока без публичного анонсирования», — добавляет Кудряшов.

Займы мигрантам по повышенным по сравнению с банками ставкам выдают микрофинансовые компании (МКК). Можно выделить три компании, активно работающие на этом рынке: «Мол Булак», «Байбол» и «АзияКредит» (МФК «МЦК»).

Сооснователь банка и системы денежных переводов «Юнистрим» Георгий Писков:

«Иммигранты, которые пользуются кредитными продуктами в новой для себя стране, более дисциплинированы, чем местные жители. Зачастую они даже перевыполняют требования банков, так как не очень уверенно себя чувствуют в незнакомых реалиях. В кредитовании иммигрантов всегда есть риск «социального дефолта» — они теряют работу, а значит и постоянный доход, куда чаще, чем граждане страны. Что касается США, то свежему мигранту получить заемные средства в банке, не наработав кредитную историю, практически невозможно. Ему приходится довольствоваться дебетовыми, предоплаченными или обеспеченными депозитом (secured) кредитными картами».

Автор — основатель проекта WorkChat Seattle Гюзель Губейдуллина

Подпишитесь на наш телеграм:

@frank_media

Читайте также

Как закрыть ипотечный кредит как можно быстрее

Вам не терпится заявить права на свой новый дом, въехать в него и начать обживаться. Но сначала вам нужно разобраться с вашим ипотечным кредитором. В идеале, вы хотите закрыть ипотечный кредит быстро. Это, конечно, ускоряет путь к собственности. Это также может привести к снижению процентной ставки.

Но чтобы закрыть ипотечный кредит быстрее, вам нужно привести свой финансовый дом в порядок. Это означает проявлять инициативу, предоставлять необходимые документы на ранних этапах процесса и быстро реагировать на запросы. Быстрое закрытие возможно, но многое будет зависеть от вас.

Посмотреть сегодняшние ставки по ипотечным кредитам

Почему вы хотите закрыть ипотечный кредит раньше

Мак Креггер — старший вице-президент и региональный менеджер компании Angel Oak Home Loans в Атланте. Он говорит, что 30 дней — это среднее время, необходимое для закрытия большинства ипотечных кредитов после того, как вы подписали договор купли-продажи. Но вы можете сэкономить много времени, если немного поторопитесь. И это предпочтительный сценарий.

Он говорит, что 30 дней — это среднее время, необходимое для закрытия большинства ипотечных кредитов после того, как вы подписали договор купли-продажи. Но вы можете сэкономить много времени, если немного поторопитесь. И это предпочтительный сценарий.

«Ускорение процесса закрытия принесет пользу покупателям», — говорит он. «Они могут зафиксировать свою ставку раньше и потенциально получить более низкую ставку по ипотеке. Это потому, что более короткие периоды блокировки часто обходятся дешевле. Кроме того, если вы закрываете свою ипотеку быстрее, вы можете вернуться к нормальной жизни без всей бюрократии».

Майк Скотт, старший специалист по ипотечным кредитам Independent Bank в Далласе, согласен.

«Чем больше времени между датой заключения контракта и датой закрытия, тем больше вещей может пойти не так. Нет никаких существенных преимуществ в продлении закрытия», — отмечает Скотт.

Но будьте осторожны: вы не хотите срезать углы.

«Иногда покупатель в спешке может в конечном итоге не провести полную комплексную проверку. Это может включать решение отказаться от проведения инспекции дома. Это может в конечном итоге стоить тысячи долларов на ремонт позже, если в доме есть дефекты, которые не были устранены. не идентифицированы», — добавляет Скотт.

Это может включать решение отказаться от проведения инспекции дома. Это может в конечном итоге стоить тысячи долларов на ремонт позже, если в доме есть дефекты, которые не были устранены. не идентифицированы», — добавляет Скотт.

Связанный: Что может пойти не так при закрытии?

Как закрыть ипотеку быстрее

Во-первых, не покупайте дом, пока не получите предварительное одобрение на ипотеку. Это означает, что вы, заемщик, одобрены для получения ипотечного кредита, если недвижимость соответствует требованиям кредитора. Это также называется «одобрением кредита», и вам нужно будет пройти полный процесс подачи заявки, чтобы получить его. Затем кредитор просто должен проверить имущество.

Отправляясь на предварительное одобрение, будьте готовы подтвердить свой доход, объяснить или решить проблемы с кредитом и показать источник вашего первоначального взноса.

Клифтон Ри, менеджер по продажам Circle Home в Тимониуме, штат Мэриленд, говорит, что быстрое закрытие возможно.

«Хороший, организованный покупатель может сократить процесс на две недели. Если вы сделаете все необходимое быстро, ссуда может быть оформлена гладко и легко», — говорит Рея.

Чтобы быстрее закрыть ипотечный кредит, воспользуйтесь этими советами:

Заранее соберите все необходимые документы. «Ожидание предоставления таких вещей, как недавние платежные квитанции, формы W-2 и банковские выписки, может задержать процесс ипотеки», — предлагает Креггер.

Присмотритесь к нужному кредитору и получите предварительное одобрение. «Могут быть большие различия, — продолжает Креггер, — во временных требованиях между кредиторами», — говорит Скотт. Поэтому спросите у кредитора, можно ли закрыть быстро — менее чем за 30 дней — и что для этого требуется. Часто централизованная обработка и процесс андеррайтинга кредитора определяют, возможно ли быстрое закрытие.

Выберите кредитора, который запрашивает документы о доходах и активах заранее. «Почему? Потому что в ваших налоговых декларациях может быть что-то, что может лишить вас права на использование определенных кредитных программ. У меня были покупатели, которые занижали или завышали свой доход в устной форме, но фактические документы подтверждали совершенно другое, что влияет на возможность одобрения. кредита. Это может задержать или усложнить закрытие», — объясняет Скотт.

У меня были покупатели, которые занижали или завышали свой доход в устной форме, но фактические документы подтверждали совершенно другое, что влияет на возможность одобрения. кредита. Это может задержать или усложнить закрытие», — объясняет Скотт.

Запланируйте осмотр дома заранее. В идеале это должно произойти после того, как продавец примет ваше предложение и до того, как произойдет оценка, советует Рея.

Магазин для страхования домовладельцев, как только вы заключаете контракт на дом. «Чем дольше вы ждете, тем дольше может затянуться процесс», — предупреждает Скотт.

Не планируйте серьезных изменений в жизни, пока ваш кредит находится в процессе. «Это означает, что вам не нужно бросать работу или покупать машину или другую крупную вещь», — говорит Креггер.

Не играйте со своими финансами или кредитом. Старайтесь не перемещать большие средства с одного счета на другой и воздержитесь от закрытия или открытия любых кредитных линий.

Подготовьте и подготовьте средства для первоначального взноса и закрывающих расходов.

Связанный: Быстро закрыть и получить лучшие ставки по ипотеке

Время

Несмотря на все ваши усилия, закрытие ипотеки может занять больше времени, чем ожидалось. Так что наберитесь терпения и поймите необходимые шаги.

«Во-первых, кредитор должен разослать раскрытие информации в течение трех рабочих дней с момента подачи заявки на получение кредита. Многие кредиторы не будут заказывать оценку, пока вы не подпишете раскрытие информации, включая намерение продолжить», — добавляет Скотт. Возможно, вам придется заплатить авансом за оценку вашего дома до того, как кредитор закажет ее.

Обратите внимание, что оценка часто занимает от одной до двух недель. В ожидании этого кредитор закажет работу над титулом, сертификацию наводнения и другие предметы, такие как подтверждение занятости или аренды.

«После того, как оценка поступает, файл обычно может быть отправлен андеррайтеру. Это предполагает, что работа над титулом и другие необходимые элементы возвращены», — отмечает Скотт.

Андеррайтер часто отвечает в течение двух рабочих дней; они укажут любые условия, которые, по их мнению, оправданы или все еще необходимы.

«Если кредит одобрен без каких-либо условий, дело передается в отдел закрытия. Обычно подготовка отчета об урегулировании совместно с титульной компанией занимает один или несколько дней», — говорит Скотт. «Затем отчет о расчетах отправляется вам как минимум за три рабочих дня до закрытия».

Что это значит?

«Иногда, как бы вам ни хотелось продвинуться вперед и быстро закрыть ипотечный кредит, это не в ваших руках или в руках кредитора», — говорит Скотт.

Получите предварительное одобрение ипотечного кредита прямо сейчас и увеличьте свои шансы на быстрое закрытие.

Сравните ипотечные программы сейчас

Распечатать страницу

Новые кредиты позволяют закрывать ипотечные кредиты всего за 8 дней

Bankrate logo

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Если вы не платите наличными, покупка дома может занять много времени. Среднее время закрытия ипотечного кредита составляет 45 дней, согласно отчету Ellie Mae за январь. Теперь некоторые кредиторы резко сокращают время закрытия, что, по их словам, дает преимущество на конкурентных рынках.

LoanDepot предлагает, возможно, самый быстрый и быстрый заклад в гонке. Их новый продукт, mello smartloan, комплексная цифровая ипотека, предлагает квалифицированным заемщикам ипотечный кредит всего за восемь дней, что кажется почти невозможным для давних игроков в сфере недвижимости.

Одним из таких экспертов по недвижимости, ошеломленных этими быстрыми ипотечными заявками, является Ирис Венерасион, ветеран-инвестор из Южной Калифорнии, который покупает и продает недвижимость, чтобы зарабатывать на жизнь. Она была удивлена, узнав о быстрой ипотеке LoanDepot, но также быстро указала на преимущества.

«Впечатляет. Я могу сказать вам следующее: я перепродаю дома, поэтому тот, кто может закрыться всего за восемь или даже 21 день, будет намного более привлекательным для меня как продавца жилья», — говорит Венерасион.

Better.com, онлайн-кредитор, также включился в игру по быстрому закрытию ипотечных кредитов. Они гарантируют трехнедельное закрытие после того, как необходимые кредитные документы будут загружены на их кредитный портал.

Chase также предлагает более быстрый ипотечный продукт под названием «Гарантия закрытия» исключительно для клиентов Chase. Банковский гигант даст заемщикам 1000 долларов, если их ипотечный кредит не будет закрыт в течение 21 дня.

Цифровая автоматизация ускоряет закрытие ипотечных кредитов

Кредиторы тратят большие деньги на создание технологий для поддержки этих новых кредитов.

Отнимающие много времени этапы процесса ипотечного кредита, такие как поиск по праву собственности, ускоряются благодаря технологии, которая связывает кредиторов с данными о недвижимости и существующими залоговыми правами на собственность. Отказ от оценки также используется кредиторами, такими как LoanDepot, для ускорения процесса закрытия и более быстрого размещения заемщиков в их домах. Эти отказы выдаются Fannie Mae и Freddie Mac.

Отказ от оценки также используется кредиторами, такими как LoanDepot, для ускорения процесса закрытия и более быстрого размещения заемщиков в их домах. Эти отказы выдаются Fannie Mae и Freddie Mac.

Хотя Fannie и Freddie не обнародовали количество отказов от оценки, согласно статье Washington Post, Fannie Mae приобрела 60 000 ипотечных кредитов без оценки в 2017 году. Для покупателей жилья это означает экономию миллионов долларов каждый год, поскольку оценки варьируются от 400 до 600 долларов.

Fannie и Freddie с 2009 года предлагают освобождение от аттестации, но только заемщикам с отличной кредитной историей и низким соотношением долга к доходу. Изначально Фэнни и Фредди считали, что блестящая кредитная история заемщиков сводит на нет необходимость точного определения стоимости залога. Но в 2016 году они пересмотрели свой подход. Они решили распространить отказ на людей, не входящих в элиту кредитного рейтинга, используя новые требования, которые включают, среди прочего, информацию об имуществе, типе кредита и доступных записях.

Однако, по мнению некоторых экспертов, риск может перевешивать пользу. С точки зрения защиты прав потребителей отказ от оценки рискует упустить серьезные проблемы с домом и дорого обойтись домовладельцам в будущем, говорит Стивен Вагнер, президент Института оценки.

Частично это связано с моделями автоматизированной оценки, основанными на данных, поступающих из общедоступных записей.

«Часто некоторые из этих общедоступных данных могут быть неточными, потому что были внесены изменения в собственность, а общедоступные записи никогда не обновлялись», — говорит Вагнер. «Принимая во внимание, что если оценщик в настоящее время находится на месте, просматривая это имущество, он может увидеть, какими могут быть эти изменения. Для заемщиков всегда лучше быть на земле и смотреть в поле».

Заемщики всегда могут получить оценку, даже если они имеют право на отказ. Для рефинансирования наличными оценка может быть ненужной, особенно если заемщик планирует оставаться дома. Разница между покупкой нового дома и получением рефинансирования наличными заключается в том, что с домом, который вы покупаете, вы не знаете, есть ли проблемы. В будущем могут возникнуть серьезные проблемы, которые обойдутся вам в небольшое состояние, например, повреждение фундамента или проблемы с соседями, которые повлияют на цены на жилье.

Разница между покупкой нового дома и получением рефинансирования наличными заключается в том, что с домом, который вы покупаете, вы не знаете, есть ли проблемы. В будущем могут возникнуть серьезные проблемы, которые обойдутся вам в небольшое состояние, например, повреждение фундамента или проблемы с соседями, которые повлияют на цены на жилье.

Цифровая революция в ипотечном кредитовании связана с операционной эффективностью, говорит Шон Гжебин, управляющий директор и глава отдела потребительских кредитов в Chase. Он отмечает, что благодаря цифровым инновациям, наряду с оценкой и поиском по названию, скорость проверки доходов, кредита и активов также увеличилась.

«Теперь клиенты могут сфотографировать W2 вместо того, чтобы идти в отделение для доставки документов», — говорит Гжебин.

Перед тем, как начать ускоренное финансирование

Бывают ситуации, когда быстрое получение финансирования может привести к успеху или провалу сделки. Быстро закрывающиеся ипотечные кредиты могут быть полезными инструментами на конкурентных рынках или если вам нужно срочно переехать. Однако, прежде чем выбрать один из этих вариантов, рассмотрите такие важные вопросы, как дата закрытия и оценка дома. И убедитесь, что ставка и условия, которые вы получаете с быстрым одобрением, являются конкурентоспособными.

Однако, прежде чем выбрать один из этих вариантов, рассмотрите такие важные вопросы, как дата закрытия и оценка дома. И убедитесь, что ставка и условия, которые вы получаете с быстрым одобрением, являются конкурентоспособными.

Поговорите со своим кредитором и узнайте все факты о кредите до того, как вы согласитесь на дату закрытия. Выбор правильной даты закрытия важен, потому что, если ваше финансирование не будет осуществлено к согласованной дате, продавец может расторгнуть контракт.

Еще один шаг в ускорении вашего кредита, чтобы получить все необходимые документы в порядке. Убедитесь, что у вас есть точный контрольный список необходимых документов, чтобы вы могли предоставить их своему кредитору как можно быстрее.

Наконец, если вы получили разрешение на отказ от оценки, убедитесь, что вы понимаете связанные с этим риски. Если вы примете отказ и купите дом, вы, возможно, не сможете обратиться за помощью позже, если будут обнаружены значительные повреждения или проблемы.