Как закрыть кредит быстрее: советы, как выплатить долг банку раньше срока

Содержание

Кредитный калькулятор с досрочным погашением — рассчитать погашение кредита онлайн, график платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, ₽ | Начисленные %, ₽ | Платеж в основной долг, ₽ | Сумма платежа, ₽ |

|---|---|---|---|---|

| 05.12.2022 | 200 000,00 | 2 136,99 | 4 601,80 | 6 738,79 |

| 05.01.2023 | 195 398,20 | 2 157,41 | 4 581,38 | 6 738,79 |

| 05.02.2023 | 190 816,82 | 2 106,83 | 4 631,96 | 6 738,79 |

| 05.03.2023 | 186 184,85 | 1 856,75 | 4 882,04 | 6 738,79 |

| 05.04.2023 | 181 302,81 | 2 001,78 | 4 737,01 | 6 738,79 |

| 05.05.2023 | 176 565,80 | 1 886,59 | 4 852,20 | 6 738,79 |

| 171 713,60 | 1 895,91 | 4 842,88 | 6 738,79 | |

| 05.07.2023 | 166 870,72 | 1 783,00 | 4 955,79 | 6 738,79 |

| 05.08.2023 | 161 914,93 | 1 787,72 | 4 951,07 | 6 738,79 |

| 05.09.2023 | 156 963,86 | 1 733,05 | 5 005,74 | 6 738,79 |

| 05.10.2023 | 151 958,12 | 1 623,66 | 5 115,13 | 6 738,79 |

| 05.11.2023 | 146 842,99 | 1 621,31 | 5 117,48 | 6 738,79 |

| 05.12.2023 | 141 725,51 | 1 514,33 | 5 224,46 | 6 738,79 |

| 05.01.2024 | 136 501,05 | 1 507,12 | 5 231,67 | 6 738,79 |

| 05.02.2024 | 131 269,38 | 1 449,36 | 5 289,43 | 6 738,79 |

| 125 979,95 | 1 301,22 | 5 437,57 | 6 738,79 | |

| 05.04.2024 | 120 542,37 | 1 330,92 | 5 407,87 | 6 738,79 |

| 05.05.2024 | 115 134,50 | 1 230,20 | 5 508,59 | 6 738,79 |

| 05.06.2024 | 109 625,92 | 1 210,39 | 5 528,40 | 6 738,79 |

| 05.07.2024 | 104 097,52 | 1 112,27 | 5 626,52 | 6 738,79 |

| 05.08.2024 | 98 471,00 | 1 087,23 | 5 651,56 | 6 738,79 |

| 05.09.2024 | 92 819,44 | 1 024,83 | 5 713,96 | 6 738,79 |

| 05.10.2024 | 87 105,48 | 930,72 | 5 808,07 | 6 738,79 |

| 05.11.2024 | 81 297,40 | 897,61 | 5 841,18 | 6 738,79 |

| 75 456,22 | 806,24 | 5 932,55 | 6 738,79 | |

| 05.01.2025 | 69 523,68 | 767,62 | 5 971,17 | 6 738,79 |

| 05.02.2025 | 63 552,51 | 701,69 | 6 037,10 | 6 738,79 |

| 05.03.2025 | 57 515,40 | 573,58 | 6 165,21 | 6 738,79 |

| 05.04.2025 | 51 350,19 | 566,96 | 6 171,83 | 6 738,79 |

| 05.05.2025 | 45 178,36 | 482,73 | 6 256,06 | 6 738,79 |

| 05.06.2025 | 38 922,30 | 429,74 | 6 309,05 | 6 738,79 |

| 05.07.2025 | 32 613,26 | 348,47 | 6 390,32 | 6 738,79 |

| 05.08.2025 | 26 222,94 | 289,53 | 6 449,26 | 6 738,79 |

| 19 773,68 | 218,32 | 6 520,47 | 6 738,79 | |

| 05.10.2025 | 13 253,21 | 141,61 | 6 597,18 | 6 738,79 |

| 05.11.2025 | 6 656,03 | 73,49 | 6 656,03 | 6 729,52 |

05.2024″>05.03.2024

05.2024″>05.03.2024 05.2024″>05.12.2024

05.2024″>05.12.2024 05.2025″>05.09.2025

05.2025″>05.09.2025Как быстро закрыть кредиты

Опубликовано:

Как быстро закрыть кредиты: UGC

Наличие кредита в современном мире стало неотъемлемой частью экономики. Почти каждому казахстанцу знакомы трудности с оплатой займа. Редакция Нурфин решила поделиться советами для облегчения процесса возврата кредита.

Первый «рецепт» предназначен для людей, имеющих некоторый запас прочности. Заключается он в том, что кредиты лучше гасить досрочно (чем раньше выплатил, тем меньше переплатил). Для этого нужно либо постараться найти подработку, либо оптимизировать статьи расходов (то есть экономить).

Когда появились дополнительные деньги для досрочного погашения, надо решить какой из кредитов (если их два и более) лучше быстрее закрывать. За бытовую технику, взятую под 23% на 6 месяцев с ежемесячным платежом в 45 тысяч, или заем на ремонт со ставкой в 17% на 2 года с ежемесячным платежом 60 тысяч?

Многие считают так: чем меньше кредитов мне выплачивать, тем легче. И поэтому предпочтут быстрее закрыть кредит за бытовую технику. И это правильное решение.

Но совсем по другой причине. Простые математические расчеты показывают, что лучше досрочно гасить тот кредит, по которому процентная ставка выше, то есть именно за бытовую технику.

Иллюстративное фото: NUR.KZ/Петр Карандашов: UGC

Рефинансироваться

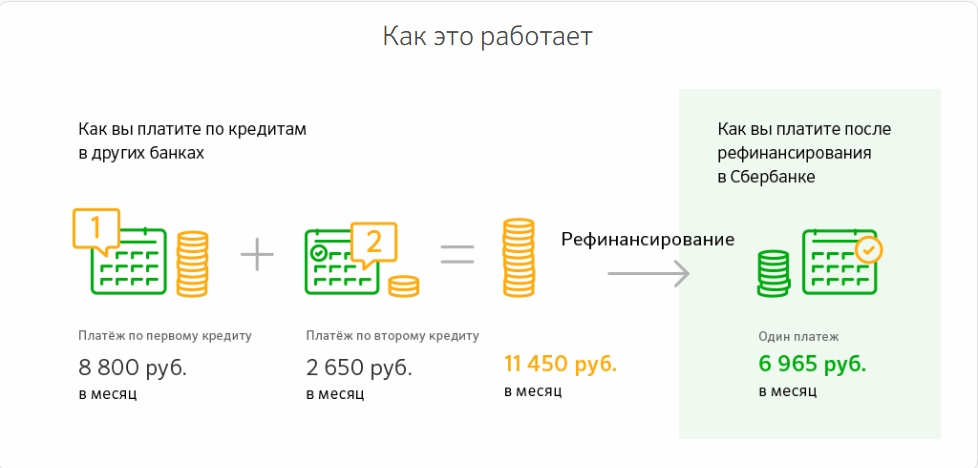

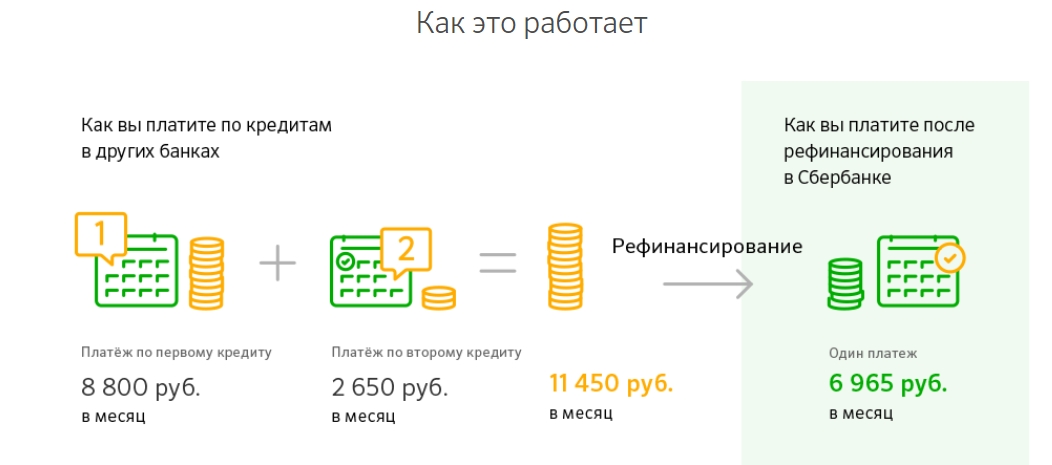

При наличии нескольких кредитов в различных банках стоит подумать о рефинансировании. То есть, перевести все займы в один банк.

То есть, перевести все займы в один банк.

Во-первых, делать выплаты гораздо удобнее, во-вторых, скорее в целом средняя ставка будет ниже (особенно если один из кредитов годичной или более давности – тогда они были дороже). Но, прежде чем подписывать документы, необходимо все просчитать, чтобы это действительно было выгодно.

Важно помнить, что новый банк согласится на рефинансирование только в том случае, если вы были добросовестным плательщиком, то есть, делали взносы по кредитам вовремя и в полном объеме. Недисциплинированного в финансовом плане человека вряд ли будут рефинансировать.

Не откладывать

Существует еще такое психологическое заблуждение, что лучше подкопить несколько месяцев, а потом закинуть на досрочное погашение ощутимую сумму.

Например, откладывать 5 месяцев по 20 тысяч, а затем оплатить 100. Вместо того, чтобы просто каждый месяц закидывать по 20 тысяч.

Опять же, элементарная логика говорит, что ежемесячные дополнительные взносы сокращают сумму займа, а, следовательно, и размер начисляемых на нее процентов, если вовремя делать частично-досрочные погашения.

Иллюстративное фото: NUR.KZ/Петр Карандашов: UGC

Не снижать темп

При закрытии одного из кредитов зачастую человек расслабляется. Размер обязательных платежей в банк снизился, на остающиеся «лишние» деньги «можно и гульнуть».

Например, были два платежа в 60 и 40 тысяч тенге, а теперь остался только один в 60 тысяч. Почему бы на 40 тысяч не побаловать себя? Однако эксперты финансового рынка советуют не снижать объем выплат.

Лучше те деньги, которые уходили на погашение уже закрытого кредита, перебросить на досрочные выплаты по действующему кредиту и выплачивать по нему не 60, а 100 тысяч. И заем быстрее закроете, и переплата опять же будет меньше.

Быть честным

Если в какой-то момент у вас сложилась ситуация, когда нет денег на выплату ежемесячного взноса, то лучше честно в этом признаться – прийти в отделение и написать соответствующее заявление с объяснением причин.

А если вы приложите справку об увольнении или счета за оплату больницы/лекарств, или другие документы, подтверждающие вашу неплатежеспособность, то банк может пойти навстречу и сделать льготный период, когда выплаты взносов откладываются на несколько месяцев.

Об общих способах погашения онлайн кредита вы можете прочесть на странице https://www.nur.kz/credits/.

Оригинал статьи: https://www.nur.kz/nurfin/personal/1848618-kak-bystro-zakryt-kredity/

3 способа быстро закрыть ипотечный кредит самые большие жизненные цели в своей карьере.

Автор Atul Monga

Для индийского потребителя владение домом всегда считалось одной из самых больших жизненных целей в их карьере. Хотя это захватывающий опыт, это может быть самым большим финансовым обязательством, которое вы, как человек или семья, когда-либо возьмете на себя.

Подписка на ипотечный кредит может стать способом превратить вашу мечту о собственном доме в реальность. Но реальность привязанности к выплатам по ипотеке в течение 20 лет может сильно ударить, особенно когда кризисы становятся похожими на те, которые мы переживаем сейчас из-за продолжающейся пандемии, и финансовое давление, которое она вызывает, остается до получения кредита. окупается.

окупается.

Но что, если бы вы могли ускорить процесс и досрочно погасить ипотечный кредит, вы бы сэкономили небольшое состояние на процентах и освободились от финансового стресса.

Если вы ищете способ погасить жилищный кредит быстрее, вот что вам нужно сделать:

Сократить срок кредита и договориться с Банком о снижении процентной ставки

Чтобы обеспечить более быстрое погашение жилищного кредита , вы можете выбрать более короткий срок кредита. Это означает внесение дополнительных денег на счет ипотечного кредита вместе с EMI; что приводит к снижению процентных расходов. Всегда лучше сделать досрочное погашение кредита, когда это возможно. Так, быстрое погашение основной суммы ведет к экономии на выплате процентов.

Во-вторых, во многих случаях рефинансирование владения на более короткий срок может показаться привлекательным, но это всегда сложно, когда обязательство касается более высокого ежемесячного платежа. Если у вас уже есть ипотечный кредит, было бы идеально договориться с банком о рефинансировании кредита по более низкой процентной ставке. Однако не каждый банк готов снизить процентную ставку.

Однако не каждый банк готов снизить процентную ставку.

В этом случае другим методом является постоянное сравнение и мониторинг процентных ставок разных банков. Это поможет вам перевести свой баланс в другой банк по более низкой процентной ставке. Хотя это может быть идеальным выбором, вам все равно придется заплатить необходимую комиссию как текущему, так и новому кредитору; например, штраф для старого кредитора и плата за обработку для нового кредитора. Проведите надлежащий подробный анализ платежа, который вы сделаете обоим кредиторам, чтобы выяснить, где вы пытаетесь сэкономить деньги, но в конечном итоге платите больше.

Возможно, ваш банк согласится предоставить вам низкую процентную ставку, хотя, если возможно, выберете более короткий срок. Это поможет вам быстро закрыть ипотечный кредит и сэкономить значительно больше, чем платить EMI с низкой процентной ставкой.

Давайте разберемся на примере. Предположим, вы берете ипотечный кредит в размере 70 лаков рупий с процентной ставкой 8,5% на 20 лет. В этом случае ваш ежемесячный EMI будет составлять 60 748 рупий. Общий платеж, включая основную сумму, составит 14 579 520 рупий.

В этом случае ваш ежемесячный EMI будет составлять 60 748 рупий. Общий платеж, включая основную сумму, составит 14 579 520 рупий.

Теперь предположим, что через 4 года ваш банк снизит процентную ставку до 7,5%, ваш EMI уменьшится до 56,39 рупий.2. Вы будете экономить около 4356 рупий в месяц, что составляет около 10 лакхов. Но если вы можете позволить себе ежемесячно платить EMI в размере 68 932 рупий, вы можете сократить срок ипотечного кредита до 12 лет. Это означает, что в краткосрочной перспективе вы, вероятно, не сэкономите много, но в долгосрочной перспективе вы сэкономите около 22 лакхов.

Увеличение EMI с ростом доходов

Из всех кредитов, доступных на рынке, ипотечный кредит имеет самый длительный срок погашения. Ожидается, что в течение такого периода ваш доход увеличится за счет возможного увеличения заработной платы/дохода. Если вы работаете по найму или занимаетесь любой другой профессией, где вы можете ожидать, что ваша зарплата со временем увеличится, и если она находится в рамках вашего бюджета, платите больше, чем минимальная сумма, причитающаяся к оплате.

Возможно, это один из самых умных способов, так как он начнет выплачивать ваш основной долг, когда он будет максимальным. Даже небольшое увеличение EMI, в зависимости от вашего кредита и срока владения, может иметь большое значение и может привести к сокращению оставшегося срока кредита.

Создайте SIP и платите больше

Стоимость ипотечного кредита огромна и может стоить вам целого состояния. Во многих случаях сумма, выплачиваемая по процентам по ипотечному кредиту, даже превышает сумму кредита. В приведенном выше примере вы в конечном итоге платите 14 579 рупий., 520. Эти дополнительные 76 лакхов — это проценты, которые вы платите.

Тем не менее, есть выход из этого процента по кредиту, так как кредит работает. Но знаете ли вы, что систематические инвестиционные планы позволяют вам досрочно погасить жилищный кредит? Если вы начнете SIP в размере 0,10 процента от 70 лакхов рупий, вы будете инвестировать 7000 рупий ежемесячно. Общая сумма инвестиций за 20 лет составляет 16,80 лакха рупий, а общий накопленный капитал составляет 1,04 крор рупий. Даже если вычесть вложенную сумму, получится 88 лакхов, что более чем достаточно для покрытия суммы процентов, которые вы будете платить. Эта сумма поможет вам внести более высокий первоначальный взнос и покрыть основную сумму.

Даже если вычесть вложенную сумму, получится 88 лакхов, что более чем достаточно для покрытия суммы процентов, которые вы будете платить. Эта сумма поможет вам внести более высокий первоначальный взнос и покрыть основную сумму.

Атул Монга — соучредитель и генеральный директор BASIC Home Loan

Ознакомьтесь с нашим подробным обзором рынка , CNBC-ТВ18. Также смотрите наши каналы CNBC-TV18 , CNBC Awaaz и CNBC Bajar Живите на ходу!

Метки

Жилищный кредит

Как досрочно погасить ипотеку

Некоторые домовладельцы стремятся досрочно погасить ипотеку по самым разным причинам: от устранения психологического давления долга до сокращения процентных платежей. Для пенсионеров досрочное погашение ипотечного кредита может помочь увеличить денежный поток. Это особенно полезно при переходе на фиксированный доход.

Какими бы ни были ваши мотивы, досрочное погашение ипотеки снижает сумму процентов, которые вы платите по кредиту. Это может стать существенной экономией. Вот несколько стратегий ранней отдачи, которые помогут вам достичь этой цели.

Это может стать существенной экономией. Вот несколько стратегий ранней отдачи, которые помогут вам достичь этой цели.

5 способов досрочно погасить ипотечный кредит

1. Внести дополнительные платежи

Есть два способа сделать дополнительные платежи по ипотечному кредиту для ускорения процесса погашения:

Выплаты по ипотечному кредиту раз в две недели

Первый способ — разделить ежемесячный платеж по ипотечному кредиту пополам и делать платежи раз в две недели. Делая это, вы в конечном итоге будете выплачивать ипотеку за 13 месяцев вместо 12 и сэкономите кучу процентов. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Сначала проконсультируйтесь со своим кредитором или поставщиком услуг, чтобы узнать, принимает ли он платежи раз в две недели (большинство из них принимают). Если нет, вы можете отложить эти двухнедельные платежи и объединить их в один платеж каждый месяц. Преимущество дополнительного ежегодного платежа все еще существует, но без удобства кредитора, позволяющего планировать платежи каждые две недели.

Дополнительный ежемесячный платеж

Второй подход заключается в доплате к основной сумме каждый месяц или ежегодной дополнительной оплате только основной суммы. Это также может сэкономить вам десятки тысяч долларов в виде процентов в течение срока действия кредита.

Допустим, ваша 30-летняя ипотека составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов США к основному балансу вашего кредита, вы сократите четыре года и 27 957 долларов США в виде совокупных процентных платежей по вашей ипотеке.

Это может быть лучшей тактикой, чем рефинансирование, поскольку она не привязывает вас к платежу. Если по какой-то причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете оштрафованы.

Если вы выберете этот путь, обязательно уточните у своего кредитора, правильно ли будут производиться платежи для уменьшения основной суммы долга, а не для предоплаты процентов. Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансирование ипотеки

Рефинансирование ипотеки для досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку или сократить срок кредита. Помните, что существуют затраты, связанные с рефинансированием, поэтому вы должны убедиться, что экономия перевешивает эти затраты.

Рефинансирование в краткосрочную ссуду, например переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить процентную ставку и на пути к досрочному погашению. Однако при более коротком сроке ваш ежемесячный платеж будет выше, что может привести к слишком тонкому бюджету. Вы можете использовать калькулятор Bankrate, чтобы сравнить платежи и общие проценты между 30-летними и 15-летними сроками.

3. Осуществляйте единовременные платежи своему основному лицу

Вы также можете захотеть произвести единовременный платеж своему основному лицу каждый раз, когда вы получаете непредвиденную финансовую удачу или неожиданный приток наличных денег. Это может быть премия на работе, возврат налога, наследство или средства, вырученные от продажи ценностей.

Это может быть премия на работе, возврат налога, наследство или средства, вырученные от продажи ценностей.

В некоторых ипотечных службах вы должны указать, что избыточные платежи должны быть отнесены на счет основной суммы долга. Если вы не знаете, как будут применяться единовременные платежи, обратитесь к своему поставщику услуг.

4. Переоформить ипотеку

Переоформление ипотечного кредита отличается от рефинансирования тем, что вы сохраняете свой существующий кредит, платите единовременную сумму в счет основного долга, а затем ваш кредитор корректирует ваш график погашения, чтобы отразить новый баланс. Это приведет к снижению ежемесячного платежа, но срок кредита и процентная ставка останутся прежними.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании. Обычно плата за пересмотр ипотечного кредита составляет от 200 до 300 долларов (свяжитесь со своим кредитором, чтобы запросить услугу и подтвердить расходы). Кроме того, если у вас низкая процентная ставка, вы можете сохранить ее. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

Кроме того, если у вас низкая процентная ставка, вы можете сохранить ее. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

Примечание. Кредиты FHA и VA не могут быть перераспределены.

5. Получите модификацию кредита

Если ваши платежи по ипотеке недоступны, но вы хотите вернуться в нужное русло и, возможно, погасить кредит досрочно, рассмотрите возможность модификации жилищного кредита. Модификация кредита, обычно предназначенная для заемщиков, испытывающих финансовые трудности, влечет за собой корректировку процентной ставки или срока кредита кредитором, чтобы помочь сделать кредит текущим.

С помощью этой опции вы сможете сэкономить на процентах и быстрее погасить кредит. Однако могут быть последствия для вашего кредита, в зависимости от того, как ваш кредитор или сервисер сообщает об этом кредитным агентствам, поэтому обязательно обсудите это с вашим кредитором заранее.

Можно ли погасить ипотеку досрочно?

В большинстве случаев вы можете досрочно погасить ипотечный кредит без штрафных санкций, но прежде чем это сделать, следует помнить о нескольких вещах.

Во-первых, обратитесь к своему кредитному специалисту, чтобы узнать, предусмотрен ли штраф за досрочное погашение вашей ипотеки. Если это произойдет, вам придется заплатить дополнительную комиссию, если вы погашаете кредит досрочно. Это может повлиять на то, является ли досрочное погашение ипотеки финансово выгодным для вас.

Во-вторых, убедитесь, что нет никаких ограничений на то, как и когда вы можете совершать дополнительные платежи. У некоторых кредитов есть условия, которые побуждают вас следовать графику платежей, и важно убедиться, что любой дополнительный платеж, который вы делаете, идет на основную сумму, а не на проценты.

Стоит ли погасить ипотеку досрочно?

Досрочное погашение ипотеки зависит от многих факторов, включая процентную ставку по текущему кредиту и вашу личную склонность к риску.

Начните с рассмотрения альтернативных издержек. Если вы погашаете ипотеку досрочно, вы вкладываете деньги в ипотеку, когда могли бы использовать эти средства для других финансовых приоритетов. Вы, конечно, сэкономите на процентах, но если бы вы инвестировали дополнительные платежи в другое место, а не вкладывали их в ипотеку, вы могли бы получить более высокую прибыль.

Вы, конечно, сэкономите на процентах, но если бы вы инвестировали дополнительные платежи в другое место, а не вкладывали их в ипотеку, вы могли бы получить более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите дополнительные деньги, если не потратите их на ипотеку, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и его важно учитывать.

Также подумайте, сколько денег у вас есть на случай непредвиденных обстоятельств. Вы не хотите связывать все свои деньги в своем доме и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, когда ставки по ипотечным кредитам все еще низкие, в долгосрочной перспективе, как правило, лучше держать ипотечный кредит с низкой ставкой сейчас и инвестировать дополнительные деньги. Тем не менее, вы можете проверить калькулятор выплат по ипотечным кредитам Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит досрочно, если вы настроены на это.

Часто задаваемые вопросы о досрочном погашении ипотеки

Если вы досрочно погасите ипотечный кредит, вы можете потерять доступ к наличным деньгам, которые можно было бы вложить в другие финансовые цели, или упустить инвестиции с более высокой доходностью по сравнению с ипотечным кредитом. Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его.

Единовременные платежи помогут вам быстрее погасить ипотечный кредит и насладиться душевным спокойствием, которое приходит с бесплатным и чистым владением домом. Однако это может быть не лучшей идеей, если вы планируете переехать в ближайшее время.

Когда вы погасите ипотечный кредит, ваш кредитор отправит вам аннулированный вексель, чтобы указать, что вы выполнили свое обязательство по погашению кредита.