Как заплатить кредит быстро: БыстроБанк : Способы оплаты кредита

Содержание

Частным лицам

Частным лицам

первая карта для фрилансеров

узнай больше

Apple Pay доступен в maib

Плати удобно, безопасно, быстро

узнай больше

maibank

скачайте бесплатно приложение maibank прямо на свой смартфон из магазина приложений:

App store

Google play

App Gallery

internet banking

система открывает тебе дистанционный доступ к сервисам банка – достаточно иметь компьютер, подключенный к Интернету.

подробнее

депозиты с фиксированной ставкой

предлагаем депозиты в леях с ФИКСИРОВАННОЙ ставкой до 17.5% годовых, которые можно открыть в отделении или через приложение maibank. Безопасно увеличивай свои сбережения!

подробнее

калькулятор

запрашиваемая сумма

40000

MDL

от 5000

до 350000

выберите период

60

месяцев

от 12 месяцев

до 60 месяцев

я получаю зарплату/пенсию

на карту maib

на карту другого банка или наличными деньгами

и у меня положительная кредитная история

положительная кредитная история — это когда вы имели кредит в течение последних 24 месяцев и не просрочивали платежи более чем на 30 дней.

другие доходы

получаю международные денежные переводы

у меня положительная кредитная история

положительная кредитная история — это когда вы имели кредит в течение последних 24 месяцев и не просрочивали платежи более чем на 30 дней.

наше предложение

ежемесячный платеж

0 MDL

DAE

28.76%

общая сумма кредита

2 922 273.15 MDL

запроси предложениепреддоговорная информацияусловия кредитования

расчет калькулятора предварительный и не является обязательством maib по выдаче кредита.

медиа

- новости

- промо

- объявления

- cобытия

- пресса

- закупки

- фото

- видео

Contact Center maib: mai centrat pe client și pe fiecare angajat

Sucursala maib Telenești aliniată noii indentități de brand

maib IT academy, cursul Data Analytics cu Ion Moraru

maib запускает марафон счастливых депозитов.

больше

обмен валют

текущий курс на 14.12.2022

| покупка | продажа | курс BNM | |

|---|---|---|---|

| USD | 19.25 | 19.40 | 19.3458 |

| EUR | 20.42 | 20.59 | 20. |

| RUB | — | — | — |

| RON | 4.04 | 4.20 | 4.1350 |

| UAH | 0. | 0.50 | 0.5251 |

| GBP | 23.66 | 24.06 | 23.7839 |

| CHF | 20.45 | 20.85 | 20. |

3885

3885 40

40 6454

6454все курсы

конвертер валюты

Акция «Марафон счастливых депозитов» стартует в maib

В преддверии новогодних праздников maib запускает акцию «Марафон счастливых депозитов». В ней могут принять участие все клиенты, открывшие с 18 ноября 2022 года по 19 января 2023 года депо…

подробнее

Acest site folosește cookies. Prin continuarea navigării, îți exprimi acordul asupra folosirii cookie-urilor.

Ok

- частным лицам

- для бизнеса

контактный телефон*

фискальный код*

цитируемый текст:

поздравляем!

сообщение было успешно отправлено!

спасибо, что помогаете нам стать лучше

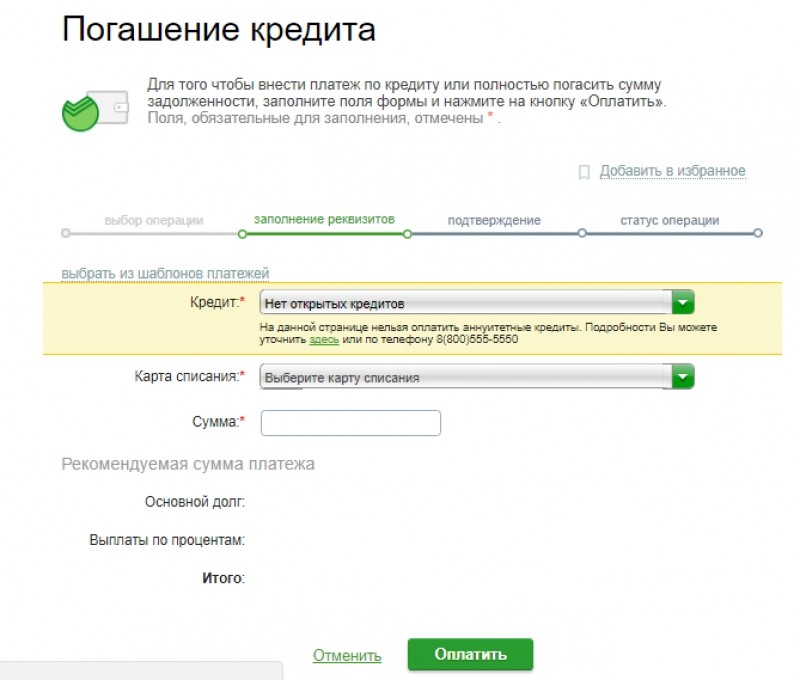

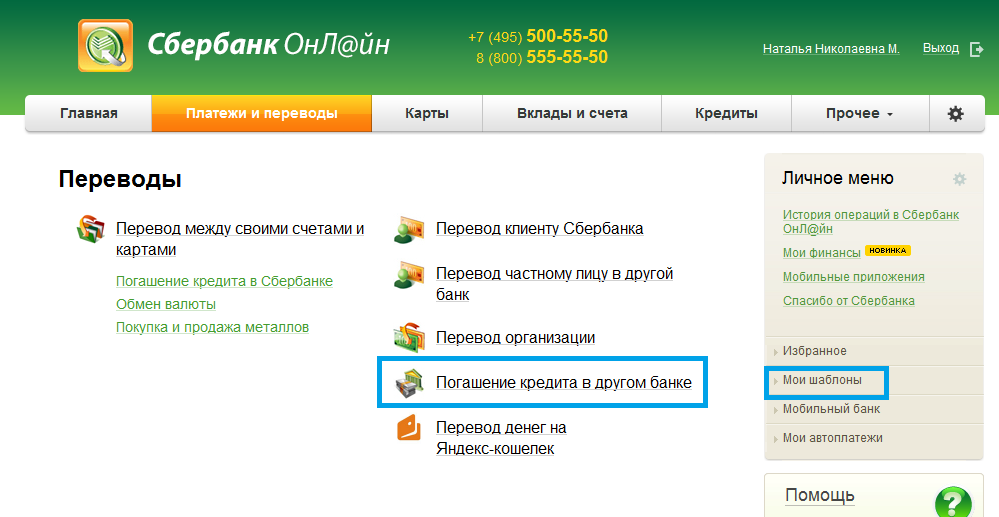

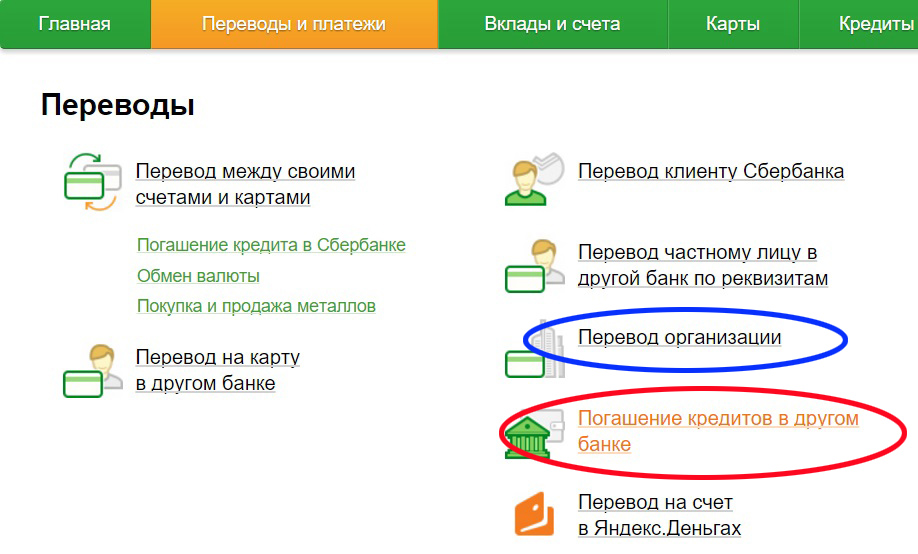

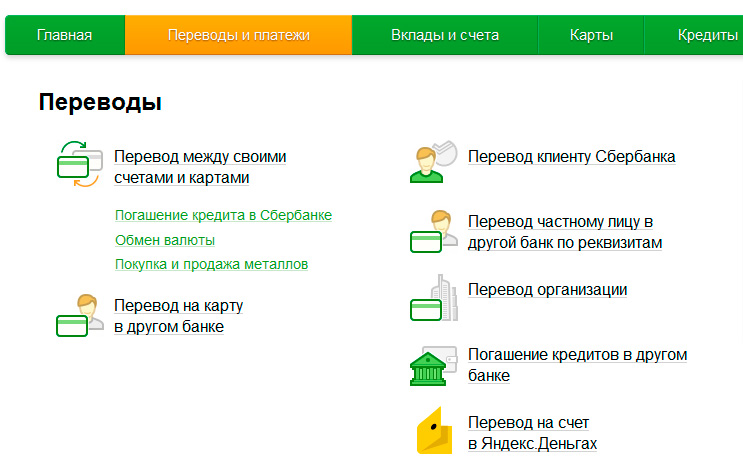

Как погасить кредит быстро?

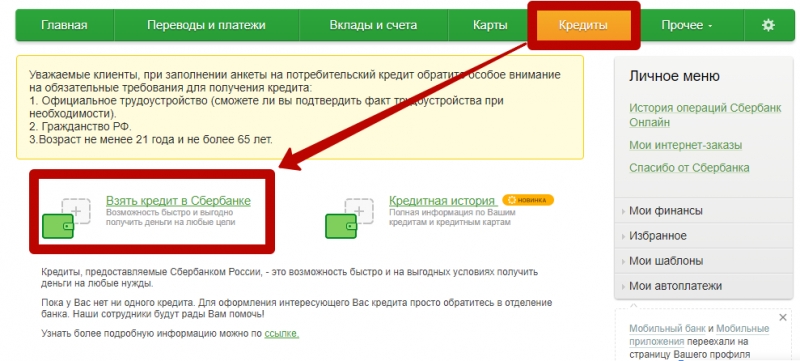

Как погасить кредит быстро?

С одной стороны, кредит – вещь удобная, причем одним из достоинств его является возможность отрегулировать размеры платежей, удлиняя или сокращая срок кредитования. Многие заемщики, реально оценивая свои силы, стараются оформлять кредиты таким образом, чтобы иметь возможность продолжать вносить платежи даже если их финансовые обстоятельства изменятся в худшую сторону. Одновременно с этим осознание факта долга способно испортить жизнь кому угодно. Можно ли быстро расплатиться со своими кредитными обязательствами и как это сделать?

Многие заемщики, реально оценивая свои силы, стараются оформлять кредиты таким образом, чтобы иметь возможность продолжать вносить платежи даже если их финансовые обстоятельства изменятся в худшую сторону. Одновременно с этим осознание факта долга способно испортить жизнь кому угодно. Можно ли быстро расплатиться со своими кредитными обязательствами и как это сделать?

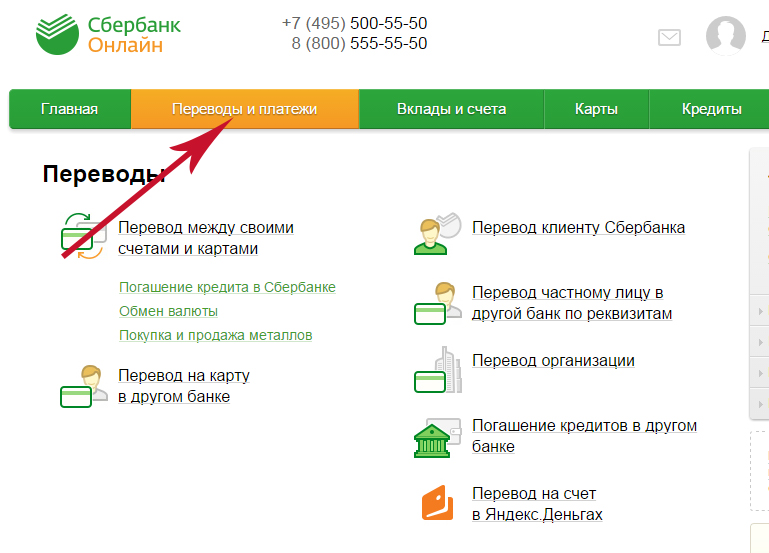

С чего начать?

Собственно, ничего сложного в ускорении процесса возврата долга нет. По крайней мере если вы подойдете к нему серьезно. Начните с сопоставления размера ваших платежей и ваших доходов. Затем оцените, за сколько вы хотите погасить этот кредит – например, вы оформили его на два года, а хотите расплатиться с банком за год. В данном примере смело увеличивайте сумму платежей вдвое (напомним, наши расчеты примерны) и – если получившаяся сумма платежа для вас по силам, можно приступать к действиям.

План действий

Конечно, ваше стремление досрочно вернуть банку деньги не должно привести к тому, что вы начнете урезать все свои расходы, включая питание и услуги ЖКХ. Хотя возможно, пересмотреть бюджет придется. Например, на предмет выявления трат, без которых вы сможете обойтись. Стоит заметить, что даже смена продуктовой торговой точки порой может обернуться солидной экономией – например, если перестать совершать покупки в супермаркете, расположенном в соседнем доме, а обратить внимание на небольшой магазинчик, который «поселился» за углом. Кстати, именно в супермаркетах мы обычно тратим денег больше, чем изначально собирались. Следующий момент – ваш план не означает, что если в каком-то месяце вы не внесли на свой кредитный счет столько денег, сколько запланировали, то самое время впадать в отчаяние. В погашении кредита главное – вносить обязательные платежи, не допуская просрочек, а значит «не распыляясь» еще и на оплату штрафов.

Хотя возможно, пересмотреть бюджет придется. Например, на предмет выявления трат, без которых вы сможете обойтись. Стоит заметить, что даже смена продуктовой торговой точки порой может обернуться солидной экономией – например, если перестать совершать покупки в супермаркете, расположенном в соседнем доме, а обратить внимание на небольшой магазинчик, который «поселился» за углом. Кстати, именно в супермаркетах мы обычно тратим денег больше, чем изначально собирались. Следующий момент – ваш план не означает, что если в каком-то месяце вы не внесли на свой кредитный счет столько денег, сколько запланировали, то самое время впадать в отчаяние. В погашении кредита главное – вносить обязательные платежи, не допуская просрочек, а значит «не распыляясь» еще и на оплату штрафов.

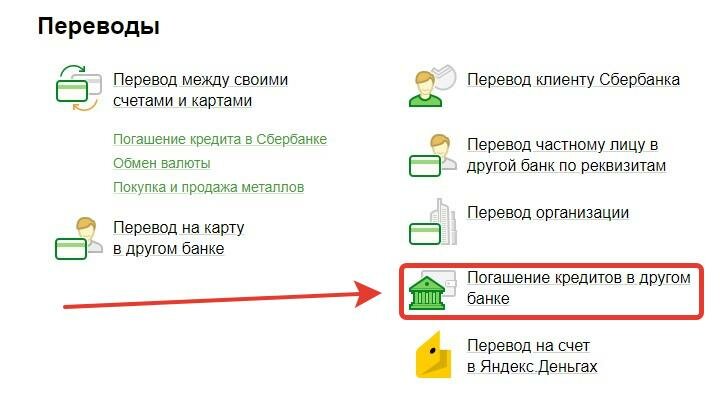

Вы хотите погасить кредит быстро. Банк против

Хотя законодательством и запрещены всяческие проволочки, которые банки устраивают излишне ретивым заемщикам в отношении досрочного возврата средств, многие кредитные структуры все-таки умудряются прописать соответствующие пункты в кредитные соглашения. Хорошо, если ваш кредитор к ним не относится и только приветствует, если на кредитный счет ежемесячно поступают суммы большие, чем предписывает соглашение о займе. Тогда вы, как и было сказано выше, платите каждый месяц обязательный платеж плюс столько, сколько можете «сверху» и периодически проверяете состояние своего кредитного счета на предмет остатка задолженности. Однако бывает и так, что расплатиться с банком досрочно «по частям» вы не можете, так как это запрещено договором. Это тоже не повод для расстройства, просто ваши действия будут несколько другими. Внося обязательные платежи в банк, вы ежемесячно просто откладываете ту сумму, которая ускорит ваше прощание с кредитором. Накопив нужное количество средств (сумма должна быть равна сумме вашей задолженности на тот момент), просто идете в банк и изъявляете желание закрыть кредитный счет. Учтите, что в некоторых кредитных структурах это нужно будет сделать заранее, чтобы банковские служащие подготовили для этого все нужные документы.

Хорошо, если ваш кредитор к ним не относится и только приветствует, если на кредитный счет ежемесячно поступают суммы большие, чем предписывает соглашение о займе. Тогда вы, как и было сказано выше, платите каждый месяц обязательный платеж плюс столько, сколько можете «сверху» и периодически проверяете состояние своего кредитного счета на предмет остатка задолженности. Однако бывает и так, что расплатиться с банком досрочно «по частям» вы не можете, так как это запрещено договором. Это тоже не повод для расстройства, просто ваши действия будут несколько другими. Внося обязательные платежи в банк, вы ежемесячно просто откладываете ту сумму, которая ускорит ваше прощание с кредитором. Накопив нужное количество средств (сумма должна быть равна сумме вашей задолженности на тот момент), просто идете в банк и изъявляете желание закрыть кредитный счет. Учтите, что в некоторых кредитных структурах это нужно будет сделать заранее, чтобы банковские служащие подготовили для этого все нужные документы.

Как быстро погасить автокредит

Хотите погасить свой автокредит как можно скорее? Эти методы могут помочь вам значительно ускорить процесс и потенциально сэкономить тысячи процентов.

Еще месяц, еще один автомобильный платеж.

Я уже закончил?

Если вы хотите быстрее погасить автокредит, я чувствую вас. Вот почему в этой статье я собираюсь поделиться семью шагами, которые вы можете предпринять, чтобы значительно ускорить процесс. Всего за несколько движений ниндзя вы можете быстрее погасить свой автокредит и сэкономить сотни на процентах — и все это без расстраивания вашего кредитора, инициирования комиссий или увеличения ежемесячных платежей.

Давайте узнаем, как погасить автокредит быстро .

Что впереди:

1. Проверьте свой кредитный рейтинг и штрафы за досрочное погашение

Естественно, один из лучших способов быстрее погасить автокредит — это рефинансировать кредит. Однако этот вариант будет иметь смысл только в том случае, если ваш кредитный рейтинг улучшился с тех пор, как вы взяли кредит и , ваши штрафы за досрочное погашение не слишком суровые.

Однако этот вариант будет иметь смысл только в том случае, если ваш кредитный рейтинг улучшился с тех пор, как вы взяли кредит и , ваши штрафы за досрочное погашение не слишком суровые.

Начнем с вашего кредитного рейтинга.

Оправдывает ли ваш кредитный рейтинг более низкую процентную ставку?

Вы помните, какой у вас был кредитный рейтинг, когда вы впервые взяли автокредит?

Если с тех пор ваш кредитный рейтинг улучшился на , вы можете претендовать на рефинансирование с более выгодными условиями кредита. Вот несколько причин, по которым он мог вырасти:

- Вы вносили 100% своевременные платежи по кредитной карте, автокредиту и любым другим типам кредитов, которые у вас есть.

- Вы взяли дополнительный кредит после автокредита и никогда не пропускали платеж по нему.

- Просто прошло несколько лет с тех пор, как вы взяли автокредит, поэтому ваша кредитная история стала лучше.

Большинство информационных панелей онлайн-банкинга позволяют бесплатно проверить свой кредитный рейтинг. Если у вас его нет, вы также можете проверить его бесплатно с помощью таких сервисов, как Credit Karma.

Даже если ваш кредитный рейтинг остается относительно стабильным, другой кредитор может по-прежнему предлагать вам более выгодные условия, чем те, которые вы предоставляете сейчас. , упали.

Есть ли у вашего кредитора какие-либо штрафы за досрочное погашение?

Если вы думали, что досрочное погашение кредита окажет услугу кредитору, вы ошиблись. На самом деле, многие кредиторы будут взимать с вас плату , называемую штрафом за досрочное погашение, за слишком раннее погашение кредита.

Это может звучать как поздняя стадия капитализма, но штрафы за досрочное погашение действительно имеют смысл. Кредиторы получают прибыль только от процентов, поэтому, если вы погасите кредит досрочно, вы заберете доход, который обещал выплатить при подписании документа. Они имеют право на по крайней мере процент от этого потерянного дохода.

Они имеют право на по крайней мере процент от этого потерянного дохода.

Тем не менее, штрафы за досрочное погашение становятся все менее распространенными, поскольку кредиторы были вынуждены отменить их, чтобы оставаться конкурентоспособными. Проверьте свой кредитный документ и найдите ключевое слово «предоплата», чтобы узнать, есть ли он у вас, и запишите его. Вы будете использовать его позже в некоторых вычислениях.

2. Рефинансирование кредита

Рефинансирование кредита — один из лучших способов быстрее погасить остаток. Это также отличный вариант, если вы просто недовольны своим текущим кредитом или кредитором или просто хотите сэкономить немного денег.

Если вы никогда раньше не рефинансировали кредит, концепция проста: возьмите новый кредит, чтобы погасить старый.

Если вы прошли первый раздел выше и все еще не уверены, будет ли рефинансирование иметь финансовый смысл, вы можете начать без каких-либо обязательств, просто получив несколько котировок. Например, с Monevo вы можете получить до 30 котировок от ведущих кредиторов за 60 секунд без необходимости жесткого кредитования.

Например, с Monevo вы можете получить до 30 котировок от ведущих кредиторов за 60 секунд без необходимости жесткого кредитования.

Мне часто задают этот вопрос, поэтому я отвечу на него прямо: когда кредиторы спросят вас, на что у вас кредит, просто будьте честны и скажите, что вы рефинансируете автокредит. У некоторых людей возникает соблазн солгать здесь во благо, надеясь, что это улучшит их условия. Этого не произойдет, и ваш кредитор, как правило, узнает, для чего это нужно.

Ранее я упоминал, что если вы финансируете через представительства, вы должны решительно подумать о рефинансировании. Это просто потому, что дилеры редко предлагают лучшее предложение, особенно по сравнению с личными кредиторами, работающими только в Интернете.

Не делайте этого Продлите срок, чтобы получить меньший ежемесячный платеж

Выбирая новые условия кредита, не забывайте следить за призом. Вы хотите погасить свой кредит быстро , чтобы сэкономить на процентах. Не поддавайтесь искушению низкими ежемесячными платежами, разбросанными на 60 или 72 месяца — есть тонн скрытых процентов и комиссий, заложенных в эти затянувшиеся планы платежей.

Не поддавайтесь искушению низкими ежемесячными платежами, разбросанными на 60 или 72 месяца — есть тонн скрытых процентов и комиссий, заложенных в эти затянувшиеся планы платежей.

Вместо этого выберите короткий срок до 36 месяцев с самыми высокими ежемесячными платежами, которые вы можете себе позволить. Таким образом, вы сэкономите сотни, а часто и тысячи процентов и быстрее освободитесь от долгов.

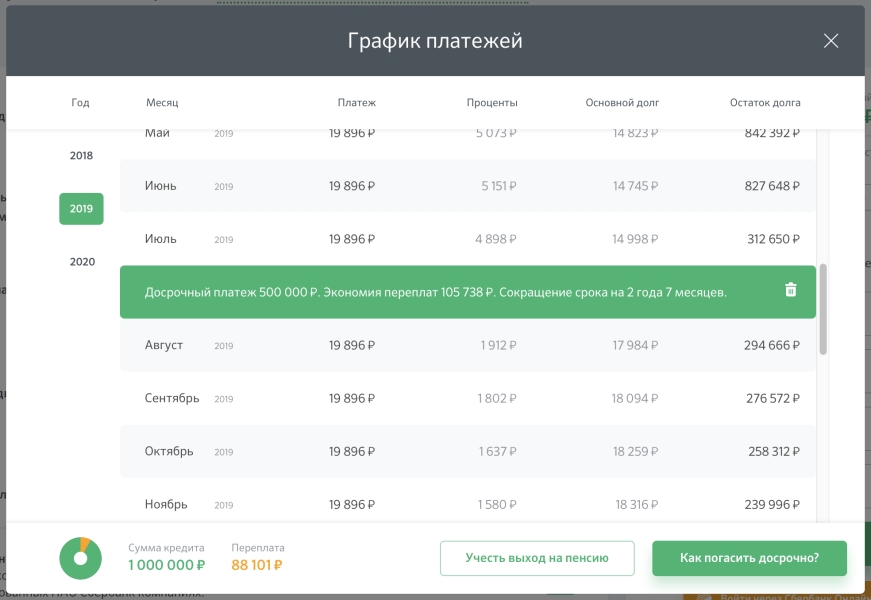

3. Внесите единовременный платеж

Автокредиты – один из тех редких случаев в жизни, когда выбросить деньги на проблему – разумное решение.

Чтобы проиллюстрировать влияние единовременной выплаты, рассмотрим конкретный пример.

- Оставшаяся сумма кредита: 15 000 долларов США.

- Срок: 48 месяцев.

- год: 7%.

- Ежемесячный платеж: ~$360.

- Общая сумма процентов, выплаченных за 48 месяцев: ~2250 долларов США.

Если вы можете внести единовременный платеж в размере 10 % в размере 1 500 долларов США от оставшейся суммы кредита, вот что произойдет с вашими ежемесячными платежами:

- Сумма кредита: 15 000 долларов США.

- Срок: 48 месяцев.

- год: 7%.

- Единовременный платеж: 1500 долларов США.

- Ежемесячный платеж: ~$320.

- Общая сумма процентов, выплаченных за 48 месяцев: ~2000 долларов США.

Эта единовременная выплата в размере 1500 долларов снизит ваши ежемесячные платежи примерно на 40 долларов и сэкономит вам 250 долларов на процентах.

В качестве альтернативы вы можете сохранить свои ежемесячные платежи на прежнем уровне и погасить кредит раньше, еще больше сэкономив на процентах:

- Сумма кредита: 15 000 долларов США.

- Срок: 48 месяцев.

- год: 7%.

- Единовременный платеж: 1500 долларов США.

- Ежемесячный платеж: ~$360.

- Месяцев до погашения: 42.

- Общая сумма процентов, выплаченных за 42 месяца: ~1620 долларов США.

В этом случае сохранение ваших ежемесячных платежей на прежнем уровне после единовременного платежа сокращает на шесть месяцев ваш период выплат и , что позволяет вам сэкономить дополнительно около 400 долларов США в виде процентов. Это большая разница. Для чисел, характерных для вашего сценария , обязательно поработайте с калькулятором выплаты кредита MU30.

Это большая разница. Для чисел, характерных для вашего сценария , обязательно поработайте с калькулятором выплаты кредита MU30.

Большинство, но не все кредиторы допускают как единовременные платежи, так и досрочные выплаты, поэтому проверьте условия кредита. Но если они это сделают, единовременные платежи — это логичный и очень эффективный способ погасить кредит намного раньше.

Ваша единовременная выплата может быть в виде премии на работе, государственного стимулирующего чека, вашей налоговой декларации или даже просто зарплаты от вашей подработки (о чем мы поговорим позже). Если вам не нужен ликвидный капитал, применение его к автокредиту — отличная «инвестиция».

Тем не менее, если вы не можете произвести единовременную выплату, не беспокойтесь; Есть несколько простых способов реструктурировать ваши платежи, чтобы сэкономить немного времени и денег.

4. Реструктурируйте свои платежи

Если вы не можете вносить единовременные платежи, можете ли вы сэкономить деньги, просто изменив график платежей? Как оказалось, да!

Переключиться с ежемесячных платежей на двухнедельные

Ежемесячные платежи грязные и дорогие.

Начнем с того, что продолжительность между ежемесячными платежами постоянно колеблется между 28 и 31 днем. Кроме того, ваши платежи по кредиту могут приходиться на разные дни недели каждый месяц, не совпадая с днем выплаты жалованья и нарушая ваши сбережения или инвестиционные цели.

Наконец, кредиторы любят ежемесячные платежи, потому что это означает, что они могут взимать с вас больше процентов!

Если вы сократите ежемесячный платеж вдвое и начнете выплачивать кредитору эту сумму каждые две недели, произойдет следующее:

- Вам будет проще планировать свои платежи.

- Вы погасите кредит быстрее, делая эквивалент 13 ежемесячных платежей в год.

- Поскольку вы погашаете кредит быстрее, вы сэкономите несколько сотен долларов на процентах.

Назовите меня непатриотом, но переход на оплату раз в две недели похож на переход с имперской системы на метрическую — просто чище, быстрее и проще.

Тем не менее, вы можете предпочесть придерживаться ежемесячных платежей из-за вашего графика компенсаций или некоторых других факторов. Все хорошо! Выбираете ли вы двухнедельные или ежемесячные платежи, есть еще один способ реструктуризации ниндзя, который вы можете использовать, чтобы сэкономить время, нервы и деньги.

Округлите платежи до ближайших 50 или 100 долларов США.

Предположим, в этом месяце вы заработаете 4553 доллара, а оплата за автомобиль составит 359,19 долларов. Срочно — сколько осталось от твоей зарплаты?

Первое преимущество округления ежемесячного платежа за автомобиль до ближайших 50 или 100 долларов заключается в том, что это значительно упрощает расчеты в уме и составление бюджета. Если бы вы заплатили 400 долларов за квартиру вместо 359,19 долларов, вам было бы легче вспомнить, что у вас останется 4 553 доллара — 400 долларов = 4 153 доллара на аренду, инвестиции и махинации (конечно, за вычетом налогов).

Второе и большее преимущество округления платежей за автомобиль заключается в том, что это сократит период погашения и общую сумму процентов.

Чтобы проиллюстрировать это с помощью математики, давайте еще раз рассмотрим наш предыдущий пример кредита. Вот без сводки:

- Оставшаяся сумма кредита: 15 000 долларов.

- Срок: 48 месяцев.

- год: 7%.

- Ежемесячный платеж: 359,12 долларов США.

- Общая сумма процентов, выплаченных за 48 месяцев: ~2 241,12 долл. США.

И с облавами:

- Оставшаяся сумма кредита: 15 000 долларов.

- Срок: 48 месяцев.

- год: 7%.

- Ежемесячный платеж: 400 долларов США.

- Срок окупаемости: 42 месяца.

- Общая сумма процентов, выплаченных за 42 месяца: ~1800 долларов США.

Таким образом, небольшая сумма в 40 долларов в месяц сэкономит вам более 440 долларов на общих процентах и позволит погасить кредит на шесть месяцев раньше.

5. Сократите расходы

Обычно, когда вы не можете что-то себе позволить, классический ответ: заработать больше . Я думаю, что это глупо; в 10 раз проще (для большинства людей) просто тратить меньше.

Я думаю, что это глупо; в 10 раз проще (для большинства людей) просто тратить меньше.

Например, могут потребоваться недели, чтобы организовать подработку, которая будет приносить дополнительные 100 долларов каждый месяц. Даже в этом случае это все равно требует времени и усилий.

Но чтобы сэкономить 100 долларов в месяц, это может занять минут. Вот как:

Получите лучшую ставку на автострахование

Если бы вы спросили меня, как лучше всего сэкономить деньги за 30 минут, я бы сказал, что это лучший способ застраховать автомобиль.

В среднем американцы ежегодно платят около 1400 долларов за автострахование, а молодые неженатые люди платят еще больше. Что еще хуже, страховые компании завышают цены с постоянных клиентов просто потому, что могут.

Вот почему я настоятельно рекомендую всем молодым людям каждые шесть месяцев присматриваться к более выгодным тарифам на автострахование. Если вы используете агрегатор, например Policygenius можно увидеть десятки конкурирующих котировок за считанные минуты.

Вам также не всегда нужно переключаться — вы можете предоставить самое низкое предложение своему существующему провайдеру и просто попросить его сделать то же самое. Если они не будут играть в мяч, спросите, как еще вы можете сэкономить деньги. Вместе со своим представителем вы обновите свою демографическую информацию, рассмотрите возможные скидки и изучите все возможные способы сэкономить на страховых взносах.

Между поиском лучшего предложения и поиском скидок у вашего текущего поставщика есть большая вероятность, что вы в конечном итоге сэкономите сотни, даже более 1000 долларов, на страховых взносах в этом году. Как только вы получите более выгодную ставку, вложите свои сбережения в автокредит!

Перейдите на более дешевый тарифный план мобильного телефона

Возможно, вторым лучшим способом экономии денег для молодых людей является переход на более доступный тарифный план мобильного телефона.

Крупные телекоммуникационные компании убедят вас, что безлимитный тарифный план нужен просто для того, чтобы выжить, и что если вы перейдете на него, вам придется покупать новый телефон. Ни то, ни другое не верно; SIM-карты стоят 2 доллара, и ваш новый провайдер может сделать для вас джейлбрейк вашего телефона.

Ни то, ни другое не верно; SIM-карты стоят 2 доллара, и ваш новый провайдер может сделать для вас джейлбрейк вашего телефона.

Что касается данных, если вы не являетесь влиятельным лицом в Instagram, который постоянно загружает видео 4K, вы, вероятно, можете обойтись тарифным планом с предоплатой 5 ГБ.

Отменить (или поделиться) некоторыми подписками

Платить 15 долларов в месяц за услугу потоковой передачи может показаться не такой уж большой суммой, но эти подписки, как правило, быстро накапливаются. Исследование WMG, проведенное в 2018 году, показало, что 84% американцев недооценивают, во сколько им обходится их ежемесячная подписка, платя в среднем 80 долларов в месяц — почти 1000 долларов в год.

Если вы сможете отменить или поделиться хотя бы половиной этих подписок, вы сэкономите около 500 долларов в год — большая единовременная сумма, которую можно использовать для автокредита. Рассмотрите возможность отмены всех своих подписок, чтобы стало ясно, какие из них вы пропустили. Затем поделитесь семейным планом с другом, чтобы сэкономить еще больше денег!

Затем поделитесь семейным планом с другом, чтобы сэкономить еще больше денег!

Теперь, когда вы нашли несколько способов сэкономить деньги , давайте завершим раз-два и рассмотрим способы заработать немного больше.

Связано с: Отрежьте шнур, не скучая: найдите лучший потоковый сервис для вас

6. Найдите дополнительный доход

Хотя тратить меньше — это простой способ сэкономить деньги, иногда это просто невозможно. Таким образом, подработка — отличный способ заработать немного дополнительного капитала, чтобы подать заявку на автокредит. Имейте в виду, что каждый доллар, который вы зарабатываете, умножается, поскольку вы используете его для экономии на процентах!

Вот несколько простых подработок для легкого заработка.

Няня, присмотр за домашними животными или присмотр за домом в вашем районе

Присмотр за соседским ребенком, домашним животным или просто за их домом, пока они в отъезде, — это легкие деньги.

Няня может брать 20 долларов в час, что в три раза превышает минимальную заработную плату. Вы можете оправдать взимание еще большей платы (и выделиться среди конкурентов), став сертифицированной няней Красного Креста.

Если вы любите кошек и собак, присмотр за домашними животными может стать приятным способом легкого заработка. Рыночные ставки различаются, но вы можете брать 25 долларов за посещение или примерно 300 долларов в неделю за уход за чьими-то пушными детьми.

И наконец, если вы сможете это достать, присмотр за домом — это классная штука. Как правило, это более распространено в богатых районах. Вам могут платить от 50 до 100 долларов за ночь только за то, что вы остаетесь в чьем-то доме, поливаете растения, проверяете сигнализацию и т. д. . Эти рабочие места также, как правило, быстро оплачиваются, поэтому вы можете быстрее погасить свой кредит и сэкономить еще больше на процентах.

Продать кое-что

У вас есть старый плоский экран, которым вы никогда не пользуетесь? Xbox 360, в который вы никогда не играли? Дизайнерскую одежду, которую вы не носили годами?

Ваша квартира может быть заполнена вещами, которые не имеют для вас большого значения, но стоят 50–100 долларов для кого-то , и каждые 50 долларов — это хорошая брешь в вашем автокредите.

Вы можете «оценить» свои вещи, выполнив поиск на eBay и отфильтровав результаты «продано». Но пока не размещайте свои товары на eBay , , потому что доставка — это проблема, а eBay взимает комиссию в размере 10%. Начните с Facebook Marketplace, где вы можете перечислить все сразу как «распродажу при переезде», и покупатели по-прежнему будут находить товары на основе ваших ключевых слов в списке.

Обязательно следуйте рекомендациям по безопасным личным продажам!

Заработок в Интернете

Наконец, вы можете заработать немного денег, принимая участие в опросах и играя в онлайн-игры.

Такие сайты, как Swagbucks и Mistplay , являются законными, но, чтобы оправдать ожидания, вы не заработаете больших зарплат. Подобные сайты приносят около 2-3 долларов в час, поэтому они не заменят присмотр за детьми или даже минимальную заработную плату. Однако, если вы обнаружите, что возитесь со своим телефоном часами в день во время длительных поездок на работу или иным образом, вы также можете заработать немного денег в автокредит, пока вы это делаете!

Связано с: Лучшие игровые приложения для быстрого заработка

7. Продайте или сдайте свой автомобиль

Продайте или сдайте свой автомобиль

Ищете большой приток наличных, чтобы погасить автокредит? Почему бы не продать свою машину?

Это может звучать как головокружение, но продажа автомобиля для погашения автокредита может быть разумной стратегией. Это может погасить ваш долг и оставить вам некоторую прибыль, чтобы погасить другой долг, инвестировать или потратить на новую машину.

Продажа автомобиля для погашения кредита имеет смысл, если стоимость автомобиля при перепродаже значительно превышает оставшуюся сумму кредита. Например, если вы должны 6 000 долларов за машину, а стоимость автомобиля при перепродаже составляет 16 000 долларов, вы можете скорее получить 10 000 долларов наличными, чем продолжать платить за машину.

Но если вы должны 6000 долларов за автомобиль, а стоимость автомобиля при перепродаже составляет всего 5000 долларов, вы «перевернуты» или «под водой» по кредиту — это означает, что даже если вы продаете его, вы все равно должны деньги.

Если ваш доход зависит от вашей машины, вы, конечно же, не хотите быть одновременно в долгах и без машины, поэтому продажа не имеет особого смысла.

В первом примере предположим, что вы хотите продать, чтобы прикарманить эти 10 000 долларов. Продажа автомобиля, за который вы должны деньги, требует нескольких дополнительных шагов — сначала вам нужно определить «сумму выплаты» вашего кредитора, то есть сумму наличными, которую вам придется заплатить, чтобы получить право собственности. Ваш кредитор может также потребовать, чтобы вы и покупатель завершили продажу в физическом отделении банка, чтобы обеспечить беспрепятственный переход права собственности.

Нередко люди продают автомобили, за которые они задолжали, поэтому, если у вас есть четкие дальнейшие действия для покупателя, их не следует пугать.

Если вам нужно заменить свой автомобиль, вы должны платить наличными за дешевый автомобиль или финансировать новый модный автомобиль?

Рассмотрите возможность обмена на более дешевую (и лучшую) машину

Возможно, первый ход ниндзя, который вы можете сделать с финансируемым автомобилем, это:

- Продать его с прибылью.

- Погасить свой старый кредит.

- Используйте разницу, чтобы заплатить наличными за лучшую машину.

Как вы можете купить лучшую машину на меньше денег? Что ж, учтите, что «дешевле» не обязательно означает «хуже» в автомобильном мире.

Во многих отношениях 10-летний Lexus IS 250 на лучше, чем новая Toyota Corolla, и все же Lexus на 8000 долларов дешевле. Его также дешевле застраховать, поскольку он дешевле и, несмотря на свой возраст, даже более надежен, поскольку Lexus построены по более высоким стандартам качества, чем Toyota.

Так что не думайте, что обмен на что-то более дешевое означает понижение рейтинга — вы можете легко «обновить», правильно разыграв свои карты, не торопясь и проводя исследования.

Отказ от ответственности: погашение автокредита может помочь (или навредить) вашему кредиту

Позвольте мне на секунду побыть мокрым одеялом и указать на один из недостатков быстрого погашения автокредита.

Выплата автокредита, досрочно или вовремя, может фактически повредить вашему кредиту.

Звучит безумно, но это всего лишь математика. 10% вашего кредитного рейтинга основаны на вашем «кредитном наборе», то есть на количестве и разнообразии кредитов, которые у вас есть, поэтому, когда вы удаляете автокредит из уравнения, ваш набор уменьшается и, следовательно, ваш общий балл.

Выплата кредита может привести к падению на 5-15 пунктов или около того, и обычно в течение пары месяцев оно восстанавливается. Но стоит помнить об этом, если вы намеревались взять гораздо больший кредит сразу после погашения автомобиля — например, ипотеку. Вы можете захотеть испечь через некоторое время, чтобы ваш кредитный рейтинг исцелился.

Выплата автокредита может иногда помочь вашему кредитному рейтингу, улучшив отношение долга к доходу (DTI), но лучше надеяться на лучшее и планировать худшее.

Краткий обзор

Вот краткое изложение шагов, которые вы можете предпринять, чтобы быстро погасить автокредит:

- Проверьте свой кредитный рейтинг и штрафы за досрочное погашение.

- Рефинансируйте свой кредит.

- Произвести единовременный платеж.

- Реструктурируйте свои платежи.

- Сократите свои расходы.

- Получайте дополнительный доход.

- Продай или обменяй свою машину.

Если вы решите оставить себе машину, методы со второго по шестой могут значительно ускорить период выплат и сэкономить вам кучу процентов. И эй – как только вы сэкономите эти деньги, почему бы не инвестировать их, чтобы приумножить их еще больше?

Подробнее:

- Автокредит для умных людей: советы по экономии на автокредите

- Поймите кредитные требования для автокредитов, получите лучшую ставку по автокредиту

Родственные инструменты

Сохраните свой первый или СЛЕДУЮЩИЙ 100 000 долларов США

Подпишитесь на бесплатные еженедельные советы по деньгам, которые помогут вам зарабатывать и экономить больше

Мы обязуемся никогда не передавать и не продавать вашу личную информацию.

Об авторе

Всего статей: 195

Крис Бутч

Всего статей: 195

Крис помогает людям моложе 30 лет преуспевать как в финансовом, так и в эмоциональном плане. Помимо публикации советов по личным финансам, Крис говорит на темы позитивной психологии и лидерства. Чтобы задать вопросы, посетите его страницу CAMPUSPEAK, свяжитесь с ним в Instagram или посмотрите его выступление на TEDx.

Подробнее от этого автора

Как досрочно погасить студенческие ссуды: 12 стратегий

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемая ниже «Credible», — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

Выплата студенческих кредитов может быть огромной финансовой ответственностью, и если вы похожи на большинство заемщиков, вы, вероятно, захотите погасить их как можно быстрее. К счастью, у вас есть много вариантов, как быстрее погасить задолженность по студенческому кредиту.

К счастью, у вас есть много вариантов, как быстрее погасить задолженность по студенческому кредиту.

Один из способов — платить больше минимума каждый месяц. Другой вариант — рефинансировать студенческие кредиты, чтобы получить более низкую процентную ставку. Вот несколько креативных стратегий, как быстро погасить студенческие кредиты.

Если вы рассматриваете возможность рефинансирования частного студенческого кредита, Credible позволяет легко сравнивать ставки от нескольких кредиторов.

- Платеть больше, чем минимальный платеж

- Узнайте дату выплаты

- Воспользуйтесь налоговыми вычетами и кредитами

- .

- Получите помощь в получении студенческого кредита от своего работодателя

- Зарегистрируйтесь в программе автоплатежа

- Начните подрабатывать

- Составляйте (и придерживайтесь) бюджета

- Подать заявление на списание кредита

- Вносить дополнительные платежи, когда это возможно

- Воспользоваться льготным периодом

- Должны ли вы погасить студенческие кредиты досрочно?

1. Платите больше минимального платежа

Платите больше минимального платежа

Ежемесячная небольшая доплата к основной сумме кредита может уменьшить сумму процентов, которые вы должны, и помочь вам быстрее погасить остаток. Ключевым моментом является обеспечение того, чтобы ваш обслуживающий персонал начислял эти платежи на основную сумму кредита, а не на начисленные проценты. В противном случае вы не увидите большого прогресса по вашему долгу.

К сожалению, службы студенческих кредитов не всегда упрощают досрочное погашение кредита. Чтобы убедиться, что ваши дополнительные платежи идут в счет основного остатка, проверьте веб-сайт вашего кредитного сервиса, чтобы узнать, дает ли он вам возможность производить платежи только в счет основного долга. Если вы не видите эту опцию на веб-сайте, позвоните и спросите у своего кредитного специалиста.

Уровень эффективности: Высокий

2. Узнайте дату выплаты

Проценты по студенческим кредитам начисляются ежедневно. Знание даты погашения поможет вам понять, сколько будет стоить погашение кредита, включая проценты и сборы до этой даты.

Знание даты погашения поможет вам понять, сколько будет стоить погашение кредита, включая проценты и сборы до этой даты.

Как только вы узнаете предполагаемую дату погашения, вы можете использовать калькулятор погашения студенческого кредита, чтобы увидеть, как дополнительные ежемесячные платежи сократят ваши сроки и снизят общую стоимость вашего кредита.

Уровень эффективности: Низкий

3. Воспользуйтесь преимуществами налоговых вычетов и зачетов

Не забудьте обложить налогом льготы по федеральному подоходному налогу, чтобы компенсировать расходы на высшее образование.

Вычет процентов по студенческому кредиту

Налоговый вычет по процентам по студенческому кредиту позволяет правомочным налогоплательщикам вычитать до 2 500 долларов США по процентам по студенческому кредиту в качестве дополнительного вычета, то есть вам не нужно детализировать вычеты, чтобы получить этот вычет.

Американская налоговая льгота на возможности

Американская налоговая льгота на возможности (AOTC) предоставляется в течение первых четырех лет обучения в колледже. Это стоит максимум 2500 долларов США на студента — 100% от первых 2000 долларов расходов на квалифицированное образование и 25% от следующих 2000 долларов.

Это стоит максимум 2500 долларов США на студента — 100% от первых 2000 долларов расходов на квалифицированное образование и 25% от следующих 2000 долларов.

Приемлемые расходы включают плату за обучение, обязательные вступительные взносы и необходимые учебные материалы.

Налоговый кредит на обучение в течение всей жизни

Кредит на обучение в течение всей жизни (LLC) не имеет ограничений по количеству лет, в течение которых вы можете претендовать на него. Это стоит максимум 2000 долларов за налоговую декларацию. Приемлемые расходы включают плату за обучение и сборы, необходимые для зачисления и обучения в вашем колледже или университете.

Вычет процентов по студенческому кредиту, AOTC и LLC может быть ограничен, если ваш доход слишком высок. Публикация IRS 970 охватывает эти ограничения дохода и другие детали, которые вам необходимо знать, чтобы претендовать на налоговые льготы для образования.

Уровень эффективности: Средний

4. Платежи раз в две недели

Платежи раз в две недели

Вместо ежемесячных платежей по студенческому кредиту рассмотрите возможность платежей раз в две недели. Хотя вы платите одну и ту же сумму в большинстве месяцев, вы будете вносить дополнительный платеж по кредиту каждый год.

Как это работает? При ежемесячном графике платежей вы делаете 12 платежей в год. Но при двухнедельном графике платежей вы делаете 26 половинных платежей в год (потому что в году 52 недели).

Вы также чаще снижаете свой основной баланс, что может уменьшить проценты, которые вы будете платить в течение срока действия кредита.

Вам просто нужно убедиться, что вы внесли обе половины платежа в установленный срок. Например, скажем, вы должны 500 долларов в месяц по студенческому кредиту, и ваш платеж должен быть произведен первого числа каждого месяца. За две недели до 1 января вы заплатите 250 долларов, а оставшиеся 250 долларов заплатите 1 января.

Уровень эффективности: Средний

0068 Рефинансирование студенческих кредитов включает в себя получение нового частного студенческого кредита с новыми условиями и использование этого кредита для погашения одного или нескольких существующих остатков частных или федеральных студенческих кредитов. Рефинансирование не всегда помогает быстро погасить студенческие кредиты. Если вы уже платите низкую процентную ставку, снижение ставки может быть невозможным вариантом. А рефинансирование в кредит на более длительный срок может снизить ваш ежемесячный платеж, но в долгосрочной перспективе будет стоить дороже, потому что вы продлеваете период погашения и платите больше процентов. Рефинансирование федеральных займов у частного кредитора также означает потерю доступа к федеральным планам погашения, зависящим от дохода или дохода, отсрочке, отсрочке и вариантам прощения федерального студенческого кредита. Однако, если у вас есть частный студенческий кредит с высокими процентными ставками, стоит подумать, можете ли вы рефинансировать его в кредит с более низкой процентной ставкой. Уровень эффективности: Высокий Если вы рассматриваете возможность рефинансирования своих студенческих кредитов, важно найти лучшие ставки и предложения, доступные для вас. 6. Получите помощь по студенческой ссуде от своего работодателя Некоторые работодатели предлагают помощь работникам с задолженностью по студенческой ссуде. Количество работодателей, оказывающих такую помощь, может вырасти благодаря недавнему законодательству и жесткому рынку труда. Закон CARES от 2020 года позволяет работодателям погашать студенческие ссуды сотрудников — до 5 250 долларов США на сотрудника — в качестве не облагаемой налогом льготы. Это означает, что выплаты не облагаются налогом для работодателя и не являются налогооблагаемым доходом для работников. Эта льгота доступна до 31 декабря 2025 г. Узнайте в отделе кадров или льготах вашего работодателя, предлагают ли они эту льготу в настоящее время. Это может серьезно подорвать ваши усилия по погашению студенческого кредита без увеличения вашего налогооблагаемого дохода. Уровень эффективности: Высокий 7. Зарегистрируйтесь в системе автоматической оплаты Федеральные кредиторы по студенческим кредитам и некоторые частные кредиторы предлагают небольшое снижение процентной ставки, если вы зарегистрируетесь в системе автоматических платежей. С помощью автоплатежа ваш кредитор автоматически перечисляет платежи с вашей учетной записи, вместо того, чтобы вы ежемесячно вносили платежи вручную. Это отличный способ гарантировать, что вы никогда не опоздаете с платежом, а снижение процентной ставки — обычно на 0,25 процентных пункта — может сэкономить до сотен долларов в течение срока действия вашего кредита. Уровень эффективности: Низкий 8. Начни подрабатывать Когда вы только начинаете свою карьеру, может быть сложно найти дополнительные деньги для ваших студенческих кредитов. К счастью, гиг-экономика предлагает много возможностей зарабатывать немного больше каждый месяц, в том числе: 29 Сдавать в аренду Уровень эффективности: Средний 9. Составьте бюджет (и придерживайтесь его) Если вы изо всех сил пытаетесь покрыть расходы на проживание, оплату студенческого кредита и время от времени развлекаться, вам может помочь составление бюджета. У вас есть много вариантов составления бюджета, и не все они включают сложные электронные таблицы и отслеживание каждой копейки. Вот некоторые из них, на которые следует обратить внимание: Система конвертов С помощью системы бюджета конвертов вы планируете, как вы будете тратить свои деньги каждый месяц, и кладете деньги в конверт для каждой категории расходов. Правило 50/30/20 Этот метод составления бюджета выделяет: Бюджет с нулевой базой После подсчета ежемесячного дохода вычтите ежемесячные расходы. Если вы впервые составляете бюджет, начните с просмотра банковских выписок или выписок по кредитной карте за последние несколько месяцев и распределите свои расходы по разным категориям бюджета. Этот процесс может открыть вам глаза на некоторые изменения, которые вы можете внести, чтобы быстрее погасить свои студенческие ссуды. Уровень эффективности: Средний 10. Подать заявку на прощение кредита Большинство планов погашения студенческого кредита, ориентированных на доход, снижают ваши ежемесячные платежи за счет увеличения срока кредита. Хотя это может помочь в краткосрочной перспективе, вам потребуется больше времени, чтобы выбраться из-под долга. Кроме того, вы можете в конечном итоге платить больше процентов в целом, особенно если вы не имеете права на прощение кредита. В то время как частные студенческие ссуды не подлежат списанию, многие федеральные студенческие ссуды имеют право на прощение. Эти программы позволяют аннулировать все или некоторые из ваших кредитов после определенного количества платежей по кредиту или времени, проведенного в определенной профессии — обычно от 5 до 20 лет. Ознакомьтесь со следующими программами прощения ссуды, чтобы узнать, имеете ли вы право подать заявку: Уровень эффективности: Высокий 11. Делайте дополнительные платежи, когда можете Планирование платить больше минимального платежа каждый месяц может сократить ваш долг по студенческому кредиту с течением времени, но как насчет неожиданных денежных поступлений? Вы можете выиграть денежный приз, получить денежный подарок от родственника на свой день рождения или получить дополнительные деньги в виде налогового возмещения или страхового возмещения. Вместо того, чтобы тратить неожиданные денежные средства, рассмотрите возможность использования их для более быстрого погашения долга по студенческому кредиту. Как и в случае плановых платежей по основному долгу, убедитесь, что ваш дополнительный платеж идет на погашение основного долга, а не на начисленные проценты. Уровень эффективности: Средний 12. Воспользуйтесь льготным периодом Большинство федеральных студенческих кредитов предоставляют вам шести- или девятимесячный льготный период после выпуска, прежде чем вы должны будете начать вносить платежи. Если у вас есть средства, подумайте о том, чтобы вносить платежи в течение льготного периода, а не ждать, пока они потребуются. По большинству кредитов проценты начисляются в течение льготного периода, поэтому платежи предотвращают добавление процентов к вашему основному балансу. Уровень эффективности: Низкий Некоторые частные студенческие кредиты имеют льготный период, а другие нет. Следует ли досрочно погасить студенческий кредит? Досрочное погашение кредита на обучение означает меньшую выплату процентов, что почти всегда хорошо. Но когда вы вкладываете дополнительные деньги в студенческие ссуды, у вас остается меньше денег для других финансовых целей и обязательств. Досрочное погашение студенческих ссуд может не иметь смысла, если у вас останется меньше денег для важных финансовых приоритетов, таких как:

Credible позволяет легко сравнивать ставки по студенческим кредитам от нескольких кредиторов, не влияя на ваш кредит.

Credible позволяет легко сравнивать ставки по студенческим кредитам от нескольких кредиторов, не влияя на ваш кредит.

29 вне вашего развития веб-сайта, графического дизайна, письма и других навыков.

Вы также можете рассмотреть возможность продажи неиспользуемых предметов или предметов, найденных в секонд-хэндах и гаражных распродажах, на онлайн-аукционах. Используйте дополнительные деньги, чтобы погасить свои студенческие кредиты, не жертвуя своим резервным фондом или другими целями сбережений.

Вы также можете рассмотреть возможность продажи неиспользуемых предметов или предметов, найденных в секонд-хэндах и гаражных распродажах, на онлайн-аукционах. Используйте дополнительные деньги, чтобы погасить свои студенческие кредиты, не жертвуя своим резервным фондом или другими целями сбережений. Например, если вы решили, что в этом месяце потратите в продуктовом магазине только 500 долларов, вы кладете 500 долларов в свой конверт с продуктами первого числа месяца. Каждый раз, когда вы ходите по магазинам, вы платите за продукты наличными из конверта. Когда у вас заканчиваются деньги, вам нужно жить за счет того, что вы уже купили, или взять наличные из другого конверта.

Например, если вы решили, что в этом месяце потратите в продуктовом магазине только 500 долларов, вы кладете 500 долларов в свой конверт с продуктами первого числа месяца. Каждый раз, когда вы ходите по магазинам, вы платите за продукты наличными из конверта. Когда у вас заканчиваются деньги, вам нужно жить за счет того, что вы уже купили, или взять наличные из другого конверта. Все, что останется, пойдет на сбережения, и в конце месяца у вас останется 0 долларов. Этот метод требует больше всего времени, поскольку вам нужно учитывать каждый потраченный доллар, но доступны приложения, которые помогут упростить этот процесс.

Все, что останется, пойдет на сбережения, и в конце месяца у вас останется 0 долларов. Этот метод требует больше всего времени, поскольку вам нужно учитывать каждый потраченный доллар, но доступны приложения, которые помогут упростить этот процесс.

Наличие льготного периода — еще одна вещь, которую вы должны учитывать при сравнении частных студенческих кредитов. С Credible вы можете легко сравнить ставки по частным студенческим кредитам от нескольких компаний.

Наличие льготного периода — еще одна вещь, которую вы должны учитывать при сравнении частных студенческих кредитов. С Credible вы можете легко сравнить ставки по частным студенческим кредитам от нескольких компаний.