Как заплатить кредит: Как оплатить кредит через онлайн банк

Содержание

Как оплатить кредит за другого человека?

В жизни бывают ситуации, когда заемщик самостоятельно внести платеж по кредиту не может. Причины разные: госпитализация, лишение свободы и другие жизненные ситуации. Чтобы не просрочить оплату, он может попросить третье лицо оплатить его кредит. Как сделать это правильно, чтобы не испортилась кредитная история?

Содержание статьи

- 1 Что нужно знать для внесения оплаты

- 1.1 Какой вид оплаты возможен

- 2 Способы оплаты

- 2.1 Оплата кредита в кассе банка

- 2.2 Оплата кредита в мобильном приложении или в личном кабинете на сайте

- 2.3 Оплата через банкомат

- 2.4 Оплата через терминал

- 2.5 Оплата кредита по реквизитам со счета в другом банке

- 2.6 Оплата в салонах связи и почтовых отделениях

- 3 Вывод

Что нужно знать для внесения оплаты

К сожалению, по своему желанию просто внести платеж по кредиту не получится. Для этого нужно знать такую информацию:

Для этого нужно знать такую информацию:

- ФИО заемщика;

- номер кредитного договора;

- сумму ежемесячного платежа;

- номер счета или карты для внесения оплаты.

Эти данные может предоставить заемщик третьему лицу. Без них оплату произвести невозможно.

Какой вид оплаты возможен

Третье лицо может внести только ежемесячный платеж по кредиту. То есть, произвести регулярную оплату, чтобы не было просрочки. Погасить кредит полностью и закрыть его можно только заемщик лично. Для этого он должен написать соответствующее заявление. Банк произведет расчет точной суммы к полному закрытию. Ее нужно внести в установленные банком сроки.

Закрытие кредита третьим лицом возможно только при наличии нотариально заверенной доверенности. Этот документ третье лицо предоставляет сотруднику банковского учреждения.

Способы оплаты

На данный момент каждый банк для удобства своих клиентов внедрил различные способы погашения кредитов. К ним относят такие:

К ним относят такие:

- оплата в кассе банка;

- посредством мобильного приложения или в личном кабинете;

- через банкомат;

- через терминал;

- по реквизитам со счета другого банка.

Помимо них есть возможность оплатить кредит в салонах сотовой связи и почтовых отделениях.

Оплата кредита в кассе банка

Клиент, который хочет внести платеж за другого человека, должен обратиться в отделение банковского учреждения. При себе у него должен быть документ, удостоверяющий личность, и необходимые для перечисления реквизиты. Кассир на основании предоставленных данных заполняет платежное поручение. Клиент подписывает его. Наличные зачисляют на счет в течение нескольких минут или дней. Все зависит от внутренней политики банка.

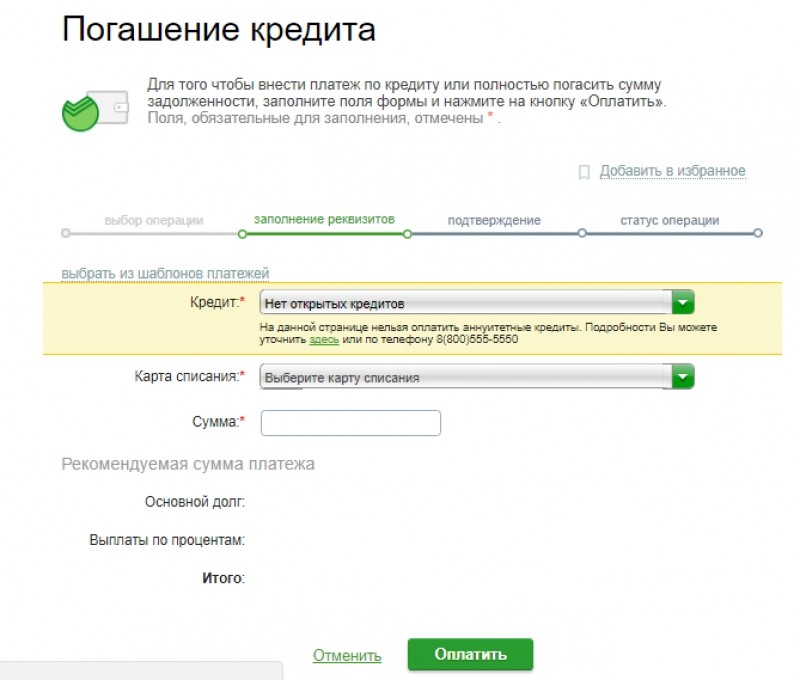

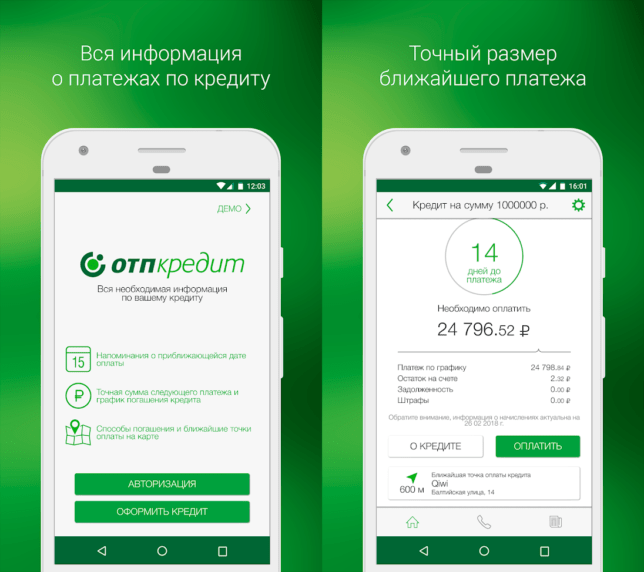

Оплата кредита в мобильном приложении или в личном кабинете на сайте

Такой способ подходит тем, у кого открыт счет в банке, где у заемщика оформлен кредит. Для оплаты нужно зайти в личный кабинет. Выбрать в меню пункт, предназначенный для переводов. Заполнить специальную форму и подтвердить платеж. Сложного ничего нет. Но надо точно знать счет получателя.

Заполнить специальную форму и подтвердить платеж. Сложного ничего нет. Но надо точно знать счет получателя.

Оплата через банкомат

Эти устройства могут принимать наличные не только на счета своих клиентов, но и других банков. Для внесения оплаты нужно знать точные реквизиты платежа:

- ФИО заемщика;

- номер кредитного договора;

- номер счета и прочее.

Эту информацию указывают в специальной форме. Затем вносят наличные в специальный отсек и подтверждают совершение платежа. В банкоматах есть возможность оплатить кредит пластиковой картой. Для этого нужно вставить ее в картоприемник. И только после этого подтверждать платеж.

Оплата через терминал

Все действия выполняют аналогично, что и при внесении платежей через банкомат. Также потребуются данные заемщика, номера его кредитного договора и счета. Вносить оплату можно наличными или посредством банковской карты. В терминалах за оплату кредитов взимается комиссия. Ее размер зависит от банка-эмитента.

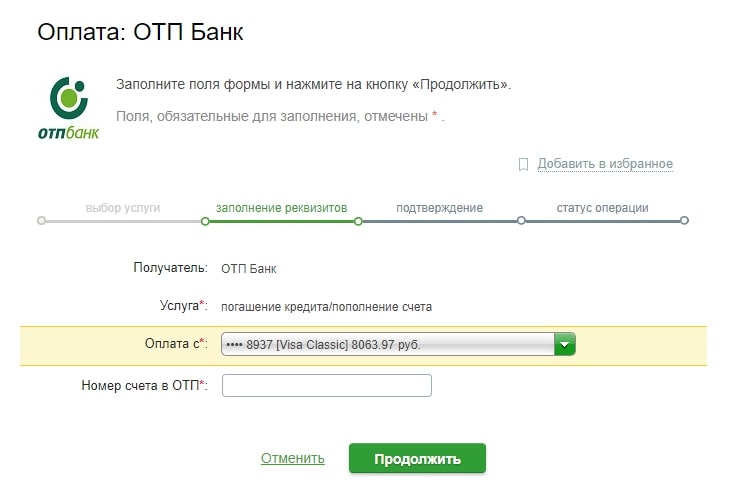

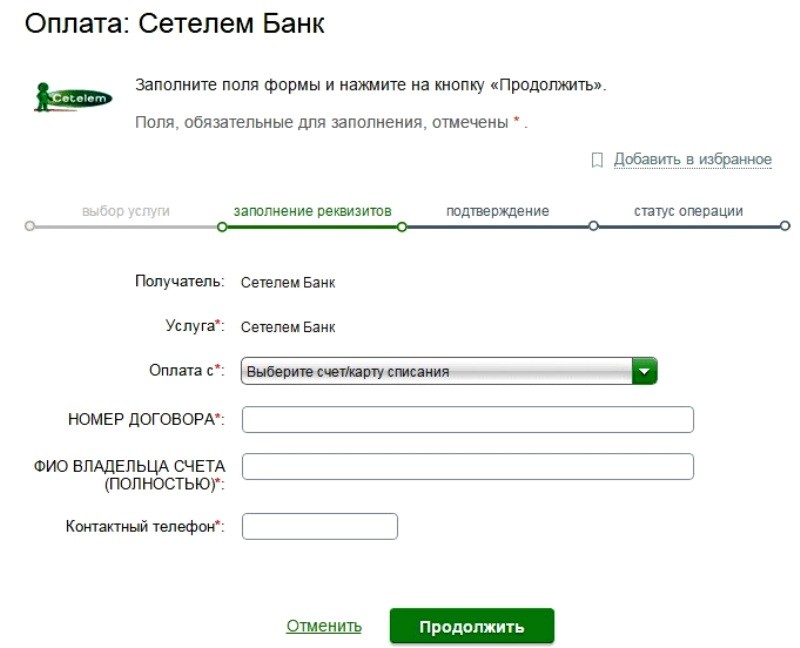

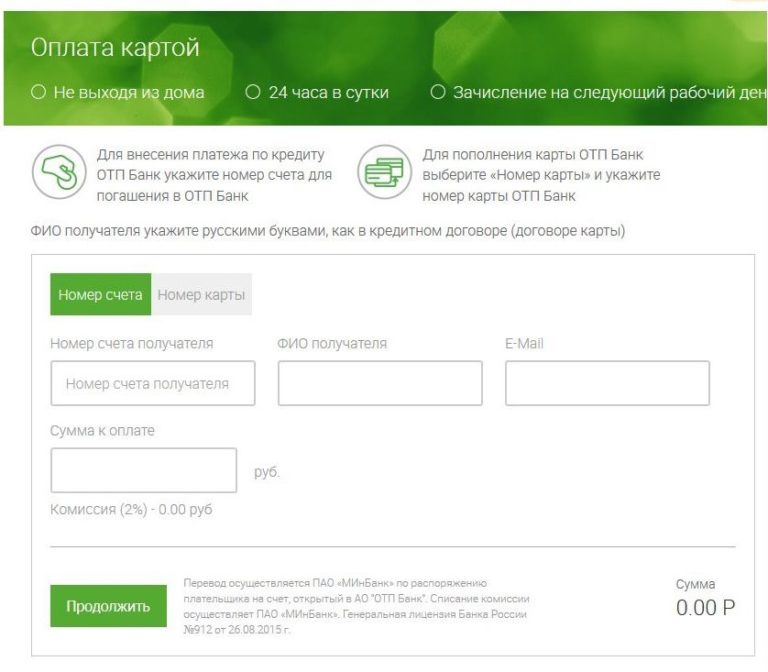

Оплата кредита по реквизитам со счета в другом банке

Если у заемщика оформлен займ, например, в «Сбербанке», другой человек может погасить его со счета, открытого в другом банке. Для этого нужно знать точные реквизиты.

При зачислении на карточный счет потребуется номер не только карточного счета, но и распределительного. Именно на него изначально поступают средства. Такую информацию может предоставить только банк, который выдал кредит заемщику. Форму платежного поручения заполняют в соответствии с установленными правилами. В графе «Плательщик» будет указано ФИО лица, которое вносит платеж.

Оплата в салонах связи и почтовых отделениях

Эти способы подходят не всем. Для внесения платежей нужна квитанция, выданная банком. В ней указаны точные реквизиты для перечисления. Как правило, такие квитанции выдают при оформлении кредита, чтобы заемщик имел возможность погашать долг наиболее удобным для него способом.

Есть банки, которые заключили соглашения по обслуживанию клиентов с различными салонами сотовой связи. Для оплаты кредитов достаточно предоставить сотруднику номер кредитного договора и назвать ФИО заемщика. Денежные средства зачисляют на счет клиента в течение нескольких минут.

Для оплаты кредитов достаточно предоставить сотруднику номер кредитного договора и назвать ФИО заемщика. Денежные средства зачисляют на счет клиента в течение нескольких минут.

Вывод

В законодательстве РФ не указано, что третье лицо не может погашать кредит за основного заемщика. Установлены только ограничения на те операции, которые требуют личного присутствия. Если по каким-либо причинам заемщик не может прийти в банк для урегулирования вопросов, третье лицо может действовать от его имени на основании нотариально заверенной доверенности. А способов для оплаты кредитов за другого человека много. Остается только выбрать подходящий.

Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

Автор: Марина Щапова[email protected]

В 2006 году с отличием окончила Институт Экономики по специальности «Финансы и банковское дело». Финансист и экономист. Опыт работы в банке – более 8 лет. Из них 3 года на руководящей должности. Параллельно веду предпринимательскую деятельность. О себе: целеустремленная, ответственная, амбициозная.

Финансист и экономист. Опыт работы в банке – более 8 лет. Из них 3 года на руководящей должности. Параллельно веду предпринимательскую деятельность. О себе: целеустремленная, ответственная, амбициозная.

Есть ли у вас долги и что вы планируете с ними делать?

У меня нет долгов

Есть долги, буду выплачивать по мере возможности

Есть долги, оформлю рефинансирование/реструктуризацию

Есть долги, буду оформлять банкротство

Есть долги, не буду ничего делать

Голосовать

Результаты

Рекомендуем к прочтению

Как оплатить кредит не выходя из дома | 29.

ru

ru

Поделиться

В жизни современного человека одной из главных задач является экономия времени. Нужно успеть везде. Поэтому сервисы, которые позволяют проводить действия не выходя из дома, так востребованы. Интернет-банкинг – одно из решений, которые помогают в этом стремлении. Удобство и простота пользования, значительная экономия времени – это лишь ряд преимуществ банка в Интернете. Для оценки всего спектра возможностей сервиса интернет-банк «Сбербанк Онлайн» мы задали несколько вопросов Валерии Грецкой, начальнику отдела «Банк21» Архангельского отделения ОАО «Сбербанк России».

– Как получить доступ к интернет-банку «Сбербанк Онлайн»?

– Специального подключения к интернет-банку «Сбербанк Онлайн» не требуется. Для доступа в систему вам необходимо иметь карту Сбербанка России с подключенной услугой «Мобильный банк». Для входа в систему необходимо перейти по ссылке «Сбербанк Онлайн» в верхней части сайта Sberbank.ru и зарегистрироваться, следуя подсказкам. Затем вы сможете работать в личном кабинете.

– Возможно ли оплатить кредит через «Сбербанк Онлайн»?

– Возможно. По кредитам с аннуитетным способом погашения списание осуществляется автоматически с вклада или карты, указанной в длительном поручении на списание средств по погашению кредита.

– Как оплатить кредит?

– Для погашения кредита необходимо пополнить вклад (карту), с которого идет списание. Зайдя в личный кабинет интернет-банка «Сбербанк онлайн», выбираем вкладку «Вклады и счета», ищем вклад, с которого идет списание, и нажимаем кнопку «Операции», выбираем «Пополнить вклад», а на появившемся экране выбираем счет (карту), с которого пополняем вклад, и вводим сумму.

– Как я могу узнать остаток задолженности по кредиту?

– На странице «Кредиты» вы можете просмотреть кредиты, полученные в Сбербанке. По каждому кредиту в списке будет показана следующая информация: название кредита, рекомендованный платеж, ваша роль в кредитном договоре (заемщик, созаемщик, поручитель) и дата платежа по кредиту. Также с этой страницы вы можете перейти к странице с детальной информацией по кредиту, на которой можно посмотреть сумму, которую вам осталось заплатить.

Также с этой страницы вы можете перейти к странице с детальной информацией по кредиту, на которой можно посмотреть сумму, которую вам осталось заплатить.

– Можно ли подать заявку на кредит через «Сбербанк-Онлайн»?

– Да, если вы хотите подать в банк заявку на получение кредита, то вверху страницы «Кредиты» нажмите на ссылку «Заявка на кредит». Вам будет предложено заполнить анкету. При одобрении анкеты вам позвонит работник банка и предложит подойти в филиал Сбербанка и оформить кредит.

– У меня кредит в другом банке. Я могу его оплатить через «Сбербанк Онлайн»?

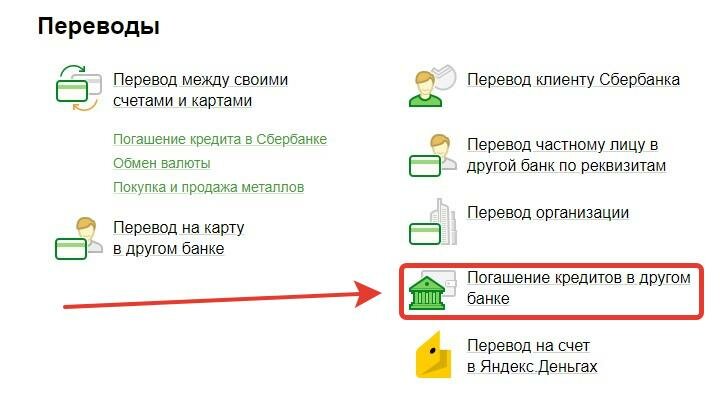

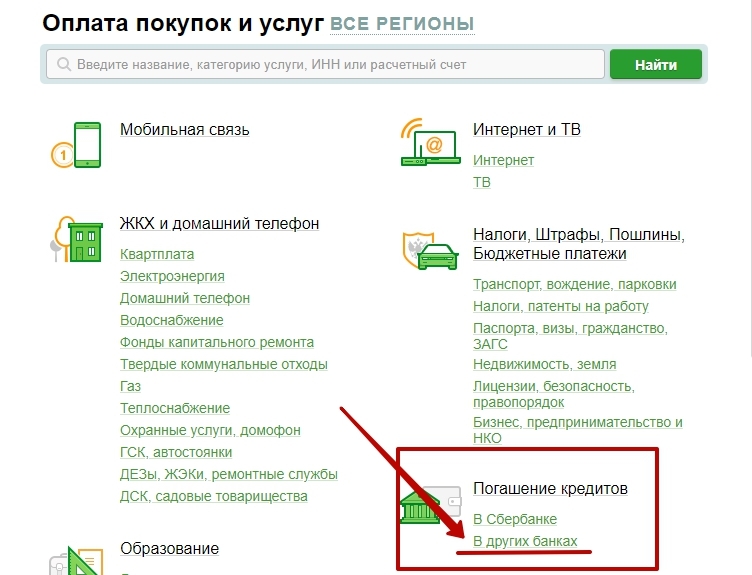

– В интернет-банке «Сбербанк Онлайн» можно оплатить кредит. Для этого перейдите на страницу «Оплата услуг», нажмите на ссылку «Погашение кредита в другом банке». Для оплаты вам потребуется БИК банка получателя, счет и полное ФИО владельца счета.

Подробную информацию по сервису интернет-банк «Сбербанк Онлайн»» можно получить на сайте банка и по телефону 8-800-555-55-50.

ОАО «Сбербанк России». Генеральная лицензия №1481 от 08 августа 2012 года.

Генеральная лицензия №1481 от 08 августа 2012 года.

Реклама

СбербанкБанкКредиты

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Новости СМИ2

Новости СМИ2

Как управлять своим личным кредитом

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вы получили кредит — теперь составьте план, как успешно его погасить. Начните с корректировки бюджета для покрытия платежей.

Последнее обновление: 7 января 2022 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Шаги

- 1. Составьте свой бюджет

- 2. Решите, куда вложить деньги

- 3. Упростите свои платежи

- 4. Следите за возможностями рефинансирования

- 5. Читайте мелкий шрифт, прежде чем погасить его досрочно

9

9

9

Шаги

- 1.

Составьте свой бюджет

Составьте свой бюджет - 2. Решите, куда вложить деньги

- 3. Упростите свои платежи

- 4. Следите за возможностями рефинансирования

- 5. Читайте мелкий шрифт, прежде чем платить досрочно

Составьте свой бюджет

Составьте свой бюджетОт предварительной квалификации до получения финансирования получение личного кредита, как правило, довольно безболезненно, и многие кредиторы предлагают удобные онлайн-заявки и финансирование в тот же день.

Однако для того, чтобы управлять личным кредитом, требуется понимание того, как ежемесячные платежи меняют ваш бюджет, и четкий план погашения кредита.

Вот пять вещей, которые вы можете сделать, чтобы упростить управление личным кредитом.

1. Составьте свой бюджет

Первый шаг к осознанному ежемесячному платежу по кредиту — это знать, что у вас останется после того, как вы их внесете. В идеале вы должны сделать это до подачи заявки на кредит, говорит специалист по финансовому планированию из Род-Айленда Грег Янг из Ahead Full Wealth Management.

В худшем случае вы получите кредит без четкого представления о том, как он повлияет на ваши ежемесячные расходы, что заставит вас брать еще больше долга, чтобы компенсировать его.

«Даже если вы оформляете ссуду на консолидацию кредитной карты, [и] единственная причина, по которой вы получили ссуду на консолидацию, — это один платеж, все равно имеет смысл оценить влияние на ваш бюджет», — говорит Янг.

Некоторые люди используют электронную таблицу или другую систему для отслеживания своих расходов, в то время как другие предпочитают приложение для составления бюджета или инструмент для сбережений.

NerdWallet рекомендует простой бюджетный план 50/30/20, в котором вы тратите 50% своего заработка на предметы первой необходимости, не более 30% на вещи, которые вам нужны, и 20% на погашение долгов и сбережения.

Некоторые приложения для ведения бюджета позволяют вам указать, сколько вы хотите потратить на разные вещи, и могут предупредить вас, когда вы достигнете предела.

Знайте, куда уходит каждый доллар

Найдите способы тратить больше на то, что вы любите, и меньше на то, что вам не нравится.

2. Решите, куда положить деньги

Если вы не консолидируете долг и не отправляете деньги напрямую эмитентам кредитных карт, лучше хранить деньги на расчетном счете, если вы хотите получить к ним легкий доступ.

Снятие средств с расчетного счета является самым простым, потому что оно не связано с налогами, как это может быть с брокерским счетом, или ограничениями на снятие средств, которые были бы у высокодоходного сберегательного счета.

Наличие у вас денег на отдельном расчетном счете зависит от того, когда вы планируете их потратить, и от того, насколько легко вы можете мысленно разделить баланс между тем, что вы можете и не можете потратить.

Это может быть психологическое явление, говорит Тесс Даунинг, специалист по финансовому планированию из Сан-Антонио. Некоторым людям просто легче увидеть, как крупные платежи поступают со счета, который они также не используют для покупки продуктов.

Когда Даунинг взяла кредит под залог дома, чтобы построить бассейн у себя дома, она говорит, что хранила деньги кредита на отдельном банковском счете, поэтому, когда наступил срок первого платежа — 25% стоимости проекта, говорит Даунинг — ее ежедневная проверка аккаунт не выдержал удара.

Все зависит от ваших предпочтений, говорит она, «и, может быть, от вашей собственной дисциплины».

3. Упростите свои платежи

Многие кредиторы предлагают скидки на процентные ставки от 0,25 до 0,5 процентных пункта для заемщиков, которые настроили автоматические платежи, что может снизить ежемесячные платежи на несколько долларов каждый месяц.

Возможно, что еще более важно, автоматические платежи помогают избежать пропущенных платежей, которые часто приводят к просроченным платежам, и превращают платеж в легкую часть оплаты ежемесячных счетов.

Еще один способ упростить ваш план погашения через несколько месяцев с вашим текущим кредитом состоит в том, чтобы свернуть несколько источников долга вместе с кредитной картой перевода баланса или кредит консолидации долга. Консолидация объединяет все ваши долги в один ежемесячный платеж с одной процентной ставкой.

Консолидация объединяет все ваши долги в один ежемесячный платеж с одной процентной ставкой.

Консолидация имеет смысл только в том случае, если вы можете получить процентную ставку ниже, чем совокупные ставки по вашим существующим долгам.

4. Следите за возможностями рефинансирования

Если вы настроили автоматические платежи и уверены, что получили самую низкую ставку по личному кредиту, возможно, вы все равно найдете алмаз в необработанном виде возможность рефинансирования.

Из-за коротких сроков необеспеченных кредитов Даунинг говорит, что не получает много запросов на их рефинансирование, но бывают случаи, когда это выгодно.

Например, если вы вносили своевременные платежи по кредиту в течение некоторого времени и ваш кредитный рейтинг улучшился, вы можете претендовать на более низкую ставку.

«Предусмотрительность не помешает, — говорит Янг. «Если вы можете снизить платеж или процентную ставку, это имеет смысл».

5. Прочтите мелкий шрифт, прежде чем погасить его досрочно

Когда вы приближаетесь к последнему платежу, может возникнуть соблазн ускорить платежи и быстро погасить кредит, но Янг рекомендует взвесить сумму. вы сэкономите, погасив его досрочно за счет потенциальной пользы, которую он мог бы принести в другом месте.

«Если у вас есть наличные деньги и возможность погасить кредит досрочно, [спросите себя], могу ли я использовать эти доллары для повышения качества жизни или моего дохода в другом месте вместо этого кредита», — говорит Янг.

Например, если ваш личный кредит имеет процентную ставку 5%, а у вас есть IRA Roth, которая зарабатывает 7%, вы можете подумать о выделении дополнительных денег в IRA, где она может работать усерднее.

Плата за досрочное погашение редко встречается в личных кредитах, но рекомендуется просмотреть кредитный договор, прежде чем погасить его, чтобы избежать неожиданностей. Если ваш кредит предоставляется с этой комиссией, подумайте, превышает ли сумма процентов, которую вы начислили бы, ожидая окончания срока кредита, сумму, которую будет стоить плата за досрочное погашение.

Часто задаваемые вопросы

Могу ли я досрочно погасить потребительский кредит?

Да, большинство кредиторов позволяют вам погасить личный кредит в любое время. Сборы за досрочное погашение кредита, также называемые комиссией за досрочное погашение, редко встречаются в личных кредитах, но все же рекомендуется проверить кредитный договор, чтобы избежать неожиданной комиссии.

Прежде чем погасить кредит, проверьте свой бюджет и продвигайтесь к другим финансовым целям, чтобы убедиться, что это лучший выбор.

Могу ли я отказаться от личного кредита?

Некоторые кредиторы позволяют вам беспроцентно вернуть средства личного кредита вскоре после одобрения. Возможно, уже поздно «аннулировать» потребительский кредит, если вы уже начали его выплачивать, но вы можете вернуть неиспользованные средства единовременным платежом. К этому времени вы можете заплатить проценты.

Если вы использовали средства и не можете произвести платеж, обратитесь к кредитору. У некоторых кредиторов есть программы помощи в трудных условиях, которые позволяют отсрочить платеж. Кредитор может также предложить реструктурировать ваш кредит, чтобы сделать платежи более управляемыми.

У некоторых кредиторов есть программы помощи в трудных условиях, которые позволяют отсрочить платеж. Кредитор может также предложить реструктурировать ваш кредит, чтобы сделать платежи более управляемыми.

Об авторе: Энни Миллерберн занимается составлением личных кредитов. Ее работы публиковались в Associated Press и USA Today. Читать далее

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам интересные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Как применяются платежи по студенческой ссуде

Знаете ли вы, что в вашем договоре на студенческую ссуду есть правила, которым должны следовать все обслуживающие работники при внесении платежей по вашей ссуде? Правила требуют, чтобы платеж сначала применялся к непогашенным процентам, а любая оставшаяся сумма применялась к основному балансу.

Однако, когда дело доходит до превышения платежей (выплаты сверх установленного срока), у вас больше гибкости. Мы автоматически применяем суммы превышения по адресу:

. Если у вас есть предпочтения относительно того, где применяется превышение, укажите свои предпочтения по выплате превышения. Это можно сделать только для одной переплаты или для всех будущих переплат.

В этом разделе подробно рассказывается о том, как мы применяем платежи к учетной записи, и о ваших вариантах применения платежей по-другому.

Большинство учащихся имеют несколько кредитов — один или несколько на каждый учебный год. Чтобы сократить количество ежемесячных платежей, мы группируем ссуды по счетам на основе типа ссуды . Процентная ставка по кредитам на счету может быть разной.

Для каждого счета предусмотрена отдельная сумма платежа, которая применяется к займам на этом счете. Если у вас несколько учетных записей и вы отправляете чек в качестве платежа, вам важно указать, к какой учетной записи следует применить платеж. Если мы не сможем определить, как вы собираетесь применить платеж, мы применим его пропорционально в соответствии с его долей в целом — ко всем вашим учетным записям.

Если мы не сможем определить, как вы собираетесь применить платеж, мы применим его пропорционально в соответствии с его долей в целом — ко всем вашим учетным записям.

Если вы все еще учитесь в школе хотя бы неполный рабочий день или в льготный период, вы не обязаны вносить ежемесячные платежи по студенческому кредиту. Но если вы можете, это здорово! Это сэкономит вам деньги в долгосрочной перспективе. Поскольку вы еще не находитесь в статусе кредита, называемом «погашение», и у вас нет активного Графика платежей и раскрытия информации, существуют различные факторы, определяющие, как применяется ваш платеж.

Платежи в течение 120 дней

Вы делаете платеж в течение 120 дней вашей выплаты по кредиту Direct, Grad PLUS или Parent PLUS .

Когда вы делаете платеж на mygreatlakes.org, вам предоставляется возможность:

- Применить его в качестве возмещения.

Возвратные платежи уменьшают сумму, которую вы первоначально заняли. Любые проценты, взимаемые с суммы, которую вы платите, будут уменьшены, а также может быть уменьшена часть комиссии за выплату.

Любые проценты, взимаемые с суммы, которую вы платите, будут уменьшены, а также может быть уменьшена часть комиссии за выплату.

Любые проценты, взимаемые с суммы, которую вы платите, будут уменьшены, а также может быть уменьшена часть комиссии за выплату.— ИЛИ —

- Если вы хотите, чтобы он применялся к другому кредиту или кредитам в рамках учетной записи, укажите свои предпочтения по доплате.*

Он будет автоматически применен в качестве возмещения вашего невыплаченного остатка, если вы не обратитесь к нам в письменной форме с просьбой применить его в качестве платежа — сначала к начисленным процентам, а затем к основной сумме.**

Вы делаете платеж в течение 120 дней вашей выплаты по вашему федеральному консолидированному кредиту .

Ваш платеж будет применен в следующем порядке:

- Начисленные проценты

- К основному долгу по несубсидируемому кредиту с самой высокой процентной ставкой. Если вы хотите, чтобы он применялся по-другому, укажите свои предпочтения по оплате франшизы. *

*

*Платежи, сделанные через 120 дней

Вы производите платеж через 120 дней с даты выплаты по любому из ваших займов.

Ваш платеж будет применен в следующем порядке:

- К начисленным процентам

- К основному долгу по несубсидируемому кредиту с самой высокой процентной ставкой. Если вы хотите, чтобы он применялся по-другому, укажите свои предпочтения по оплате франшизы.*

* Для кредитов с отсрочкой платежа любая сумма, которая идет на погашение основного долга, будет применяться к кредитам с самой высокой процентной ставкой, начиная с несубсидированных кредитов.

** Для кредитов PLUS, которые находятся в стадии погашения, имеют активный график платежей и раскрытие информации и выплачиваются в течение 120 дней, платежи будут автоматически применяться к процентам и основной сумме. Если вы хотите, чтобы платежи в течение этого времени применялись в качестве возмещения, отправьте письменный запрос с просьбой рассматривать его как возмещение. Имейте в виду, что возмещение не будет считаться ежемесячным платежом, поэтому предстоящие ежемесячные платежи по-прежнему подлежат оплате.

Имейте в виду, что возмещение не будет считаться ежемесячным платежом, поэтому предстоящие ежемесячные платежи по-прежнему подлежат оплате.

Для прямого субсидируемого кредита, взятого после 1 июля 2012 г. и до 1 июля 2014 г., проценты не субсидируются (т. е. не оплачиваются государством) в течение льготного периода кредита. Вы несете ответственность за проценты, которые начисляются в течение льготного периода. Если вы производите платежи в течение льготного периода, любые выплаченные проценты не будут капитализированы.

Ваше соглашение о студенческой ссуде требует от нас соблюдения федеральных правил в отношении того, как мы применяем платежи. Правила требуют, чтобы платеж сначала применялся к непогашенным процентам, а любая оставшаяся сумма применялась к основному балансу.

Ежемесячная сумма платежа:

$ 100

Вы платите:

$ 100

, если есть Множественные кредиты на счете , в конце концов, все проценты удовлетворяются, любая сумма применяется к предоставлению. основной остаток по каждому кредиту. Например:

основной остаток по каждому кредиту. Например:

- У вас есть два кредита — один с непогашенным остатком в размере 3000 долларов США, а другой — 2000 долларов США.

- Предположим, что после выплаты всех начисленных процентов осталось 50 долларов.

- 30 долларов США будут применены к балансу в размере 3000 долларов США, а 20 долларов США будут применены к балансу в размере 2000 долларов США.

Чтобы получить пропорциональные коэффициенты:

- Сложите остатки кредита 3000 долларов США + 2000 долларов США = 5000 долларов США.

- Затем разделите остатки по отдельным кредитам на общий остаток по счету, чтобы найти проценты.

- Разделите 2000 долларов на 5000 долларов = 0,40

- Разделите 3000 долларов США на 5000 долларов США = 0,60

- Эти суммы умножаются на 50 долларов, чтобы определить сумму платежа, применяемого к каждому кредиту.

- 50 долларов x 0,40 = 20 долларов, применяемых к кредиту в 2000 долларов.

- 50 долларов x 0,60 = 30 долларов, применяемых к кредиту в 3000 долларов.

Из вашего ежемесячного платежа в размере 100 долларов 50 долларов относятся к процентам и 50 долларов относятся к основной сумме.

Регулярная выплата излишней суммы — самый быстрый способ погасить кредит. Превышение определяется как любая сумма сверх вашей общей текущей суммы к оплате или минимального запланированного ежемесячного платежа, в зависимости от того, что больше. Сумма превышения рассчитывается в течение расчетного периода каждой учетной записи — начиная со дня, следующего за датой оплаты предыдущего платежа, и заканчивая датой оплаты текущей оплаты.

Пример превышения расчетного периода

Какой вариант доплаты вам подходит?

Определенные факторы могут препятствовать распределению вашего дополнительного платежа

Могут быть обстоятельства, влияющие на то, как будет распределяться ваш дополнительный платеж. Например:

Например:

- Если вы столкнулись с изменением статуса, таким как применение отсрочки или отсрочки,

- Если вы получили новый График платежей и раскрытие информации,

- Если вы столкнулись с корректировкой процентной ставки,

- Если предыдущий платеж возвращается,

- Если выплата возвращается, или

- Если есть исправление платежа, которое было запрошено до совершения платежа.

В случае превышения суммы платежа ваш счет может быть оплачен досрочно. Регулярная выплата излишней суммы — самый быстрый способ погасить кредит. За это время это означает:

- Если вы получили предоплату и подписались на Auto Pay, автоматические платежи продолжают списываться.

- Проценты продолжают начисляться.

- Вы не считаетесь просроченным, если прекращаете вносить платежи или платите меньше, чем ваш полный запланированный ежемесячный платеж, но только до тех пор, пока вам не перестанут платить вперед.

- Лучше продолжать вносить платежи, чтобы оставаться в курсе нарастающих процентов и не допустить просроченных платежей по кредитам.

- Даже если вы находитесь в статусе с предоплатой, вам все равно необходимо выполнить минимальную запланированную сумму ежемесячного платежа, прежде чем платеж будет считаться превышенным. Пожалуйста, обратитесь к разделу Я хочу заплатить больше, чем положено (излишняя сумма), чтобы узнать больше.

Чтобы узнать, выплачивается ли вам предоплата и в каком размере, войдите в свою учетную запись (если вы еще не вошли в нее) или свяжитесь с нами.

Сумма ежемесячного платежа:

$100

Вы платите:

125 долларов

После выплаты всех начисленных процентов оставшиеся 25 долларов применяются к основной сумме кредита с самой высокой процентной ставкой.

Хотите, чтобы излишки пошли на другой кредит?

Создайте предпочтительный вариант оплаты франшизы.

Даже если вы не можете произвести полный ежемесячный платеж, любая сумма, которую вы платите, будет применяться в том же порядке, что и ежемесячный платеж (к процентам, а затем к основной сумме). В зависимости от суммы, которую вы платите, возможно, платежа будет недостаточно для выплаты начисленных процентов. Если у вас есть несколько кредитов на счете и платежа недостаточно для выплаты начисленных процентов, платеж будет применяться пропорционально сумме начисленных процентов по каждому кредиту.

Имейте в виду, что у вас есть возможность уменьшить сумму ежемесячного платежа. Или вы можете отсрочить платежи. Ознакомьтесь с разделом «Знай свои варианты погашения» для получения дополнительной информации или свяжитесь с нами для получения помощи.

Например:

| Сумма ежемесячного платежа: | 120 $ |

| Вы платите: | $30 |

| Начисленные проценты: | 60 $ |

Вся сумма платежа будет относиться к процентам. Вы по-прежнему будете должны дополнительные 90 долларов США при следующем платеже, и в вашем аккаунте может быть просрочена задолженность.

Вы по-прежнему будете должны дополнительные 90 долларов США при следующем платеже, и в вашем аккаунте может быть просрочена задолженность.

Если у вас есть два кредита на счете, платеж в размере 30 долларов США будет применяться пропорционально причитающимся процентам на основе суммы начисленных процентов по каждому кредиту. Если по одному кредиту начислены проценты в размере 20 долларов, а по другому — 40 долларов, платеж в размере 30 долларов будет разделен следующим образом:

- 10 долларов будут применяться к процентам, причитающимся по кредиту, по которому начислены проценты в размере 20 долларов

- 20 долларов США будут применяться к процентам, причитающимся по другому кредиту

Чтобы получить коэффициенты:

- Добавьте суммы невыплаченных процентов 20 долларов США + 40 долларов США = 60 долларов США.

- Затем разделите 20 долларов на 60 долларов = 0,33 и разделите 40 долларов на 60 долларов = 0,67.

- Эти суммы умножаются на 30 долларов, чтобы определить сумму платежа, применяемого к каждому кредиту.

- 30 долл. США x 0,33 = 10 долл. США

- 30 долл. США x 0,67 = 20 долл. США

Если вы просрочили платеж при внесении платежа, порядок, в котором применяется ваш платеж, такой же, как и при применении текущего ежемесячного платежа. Независимо от того, находится ли ваш кредит (ы) в стандартном плане погашения или плане погашения, ориентированном на доход, ваш платеж применяется сначала к процентам, а затем к основной сумме. Если платежа недостаточно для покрытия процентов, ни один из них не будет применяться к основной сумме долга. Имейте в виду, что никакая часть платежа не может рассматриваться как превышение до тех пор, пока не будет погашена задолженность и текущий ежемесячный платеж.

Если на вашем счету несколько кредитов и сумма причитающихся процентов превышает сумму платежа, платеж будет применяться пропорционально сумме начисленных процентов по каждому кредиту.

Платежи должны производиться сначала на проценты, а затем на основную сумму. Это означает, что все непогашенные проценты должны быть выплачены до того, как какая-либо часть вашего платежа может быть применена к основной сумме долга. Ниже приведены распространенные ситуации, в которых все или большинство ваших платежей будут начисляться на проценты.

Если вы пользуетесь планом поэтапного погашения.

В первые годы погашения большая часть вашего платежа пойдет на выплату процентов, потому что платежи ниже, чем позже.

Если вы пропустили или пропустили один или несколько платежей, а затем внесите платеж.

Большая часть этого платежа, если не вся, будет использована для выплаты начисленных процентов. А в некоторых случаях он может не покрывать все начисленные проценты.

Если у вас есть план погашения долга, основанный на доходах.

Поскольку ваши платежи ниже обычных, большая часть или вся сумма платежа будет использована для выплаты начисленных процентов.