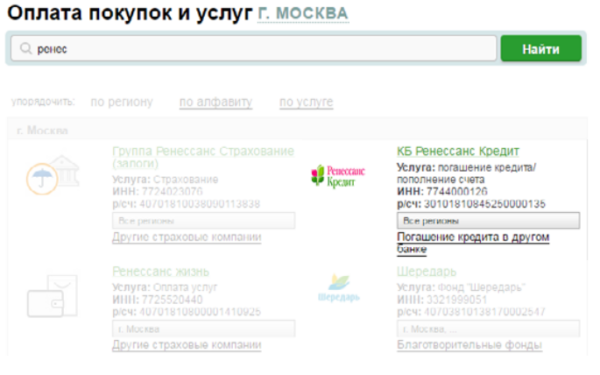

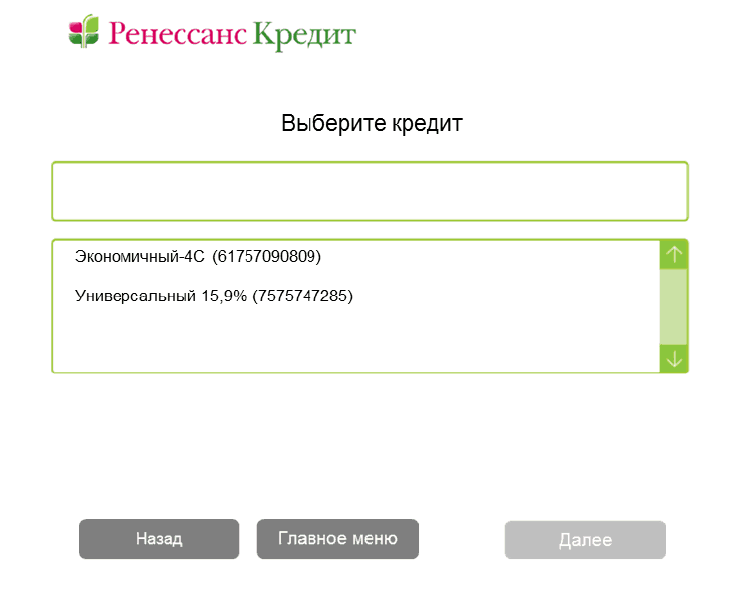

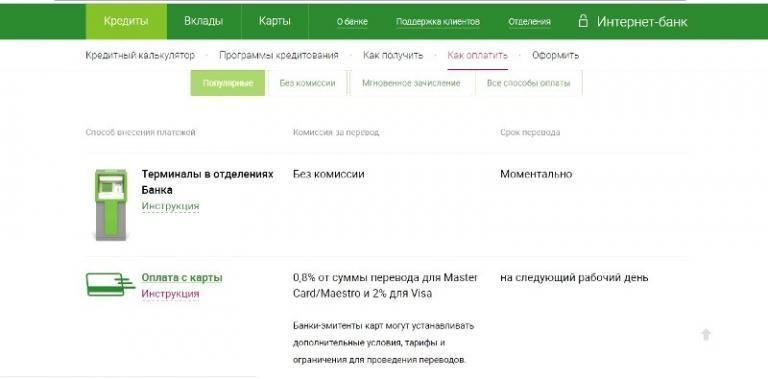

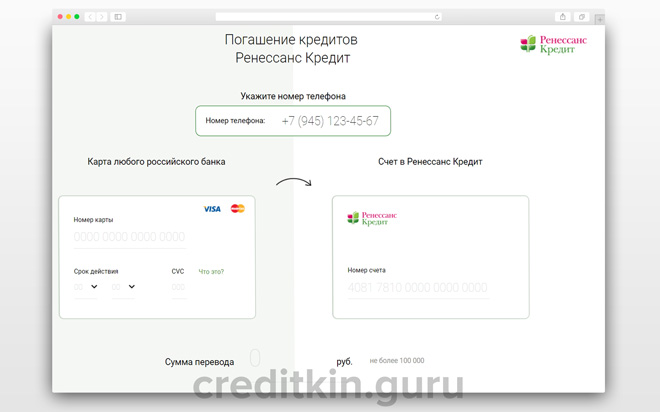

Как заплатить ренессанс кредит через интернет: погашение кредита с карты через интернет — Золотая Корона

Содержание

Индийский ренессанс финансовых технологий | Advisorpedia

Я подробно рассказал о финтехе в Африке, на Ближнем Востоке (или это Западная Азия?), в Азии, Латинской Америке и других странах, но чувствую, что пропустил Индию, где есть только подробные сведения. Рассказывали о PayTM. Итак, на этот раз настала очередь Индии.

По данным Ernst & Young – или в наши дни это только EY? – Ожидается, что к 2030 году индийский рынок финансовых технологий достигнет 1 триллиона долларов активов под управлением (AUM) и 200 миллиардов долларов дохода9.0003

Рост финтех-индустрии в Индии подкрепляется рядом стимулирующих инициатив, предпринятых правительством и соответствующими регулирующими органами, благоприятной средой финансирования и укреплением экосистемы венчурного капитала, бесспорно огромными демографическими возможностями, широким внедрением финтех-технологий, а также доступом к технологиям и талантам для предприниматели строят для новой Индии.

В течение 2021 года в индийский рынок FinTech было инвестировано 8 миллиардов долларов, в результате чего в течение года было произведено более 15 единорогов FinTech. В Индии насчитывается более 6636 финтех-стартапов, объем рынка отрасли в 2021 году составляет 50 миллиардов долларов, а к 2025 году он, по оценкам, достигнет 150 миллиардов долларов. Ожидается, что финтех-индустрия Индии будет расти в среднем на 20%, чтобы достичь стоимости сделки 138 миллиардов долларов в 2023 году.

В Индии насчитывается более 6636 финтех-стартапов, объем рынка отрасли в 2021 году составляет 50 миллиардов долларов, а к 2025 году он, по оценкам, достигнет 150 миллиардов долларов. Ожидается, что финтех-индустрия Индии будет расти в среднем на 20%, чтобы достичь стоимости сделки 138 миллиардов долларов в 2023 году.

Это возможно благодаря India Stack, поддерживаемой правительством инициативе по созданию цифровых удостоверений (Aadhar) и платежей (унифицированный интерфейс платежей, UPI). Я рассказывал об этом раньше и вижу действительно благодатную страну для инновационного роста FinTech.

Например, UPI является ключевой силой, стоящей за революцией FinTech в Индии. В UPI зарегистрировано более 338 банков, и в июле 2022 года было зарегистрировано более 6,28 млрд транзакций на сумму 10,62 млрд крор (около 150 млрд долларов США).

Сказав это, регулирующий орган и правительство в лице Резервного банка Индии (RBI) недавно расправились со многими стартапами из-за их иностранных инвесторов и распущенного поведения. Techcrunch указывает:

Techcrunch указывает:

Резервный банк Индии сообщил десяткам финтех-стартапов, что он запрещает практику загрузки небанковских предоплаченных платежных инструментов (PPI) — например, предоплаченных карт — с использованием кредитных линий, что вызвало панику среди многие финтех-стартапы и заставили некоторых сравнить это решение с репрессиями Китая в отношении фирмы, предоставляющей финансовые услуги, в прошлом году.

Несколько стартапов, включая Slice, Jupiter, Uni и KreditBee, уже давно используют лицензии PPI для выпуска карт, а затем предоставляют им кредитные линии. Fintechs обычно сотрудничают с банками для выпуска карт, а затем связываются с небанковскими финансовыми учреждениями или используют собственное подразделение NBFC, чтобы предлагать кредитные линии потребителям.

Уведомление центрального банка, в котором не указан ни один стартап по имени, широко распространено мнение, что оно затрагивает практически всех, включая фирмы «покупай сейчас, плати потом», которые также используют аналогичный механизм для предоставления кредитов клиентам. Amazon Pay, Paytm Postpaid и Ola Money также проявляют осторожность, поскольку многие считают, что они также могут быть затронуты.

Amazon Pay, Paytm Postpaid и Ola Money также проявляют осторожность, поскольку многие считают, что они также могут быть затронуты.

Обратите внимание, что Techcrunch упоминает Amazon, но упускает из виду Google. И Amazon, и Google вложили много времени в индийский стартап и платежную систему.

Операционная выручка Amazon Pay в Индии выросла на 16,6% до 2000 крор рупий (500 миллионов долларов США) в 2022 году с 1716 крор рупий (430 миллионов долларов США) в 2021 году. Они также инвестируют в отечественные финтех-фирмы, такие как Smallcase.

Google Pay также является одной из ведущих платежных систем в Индии, хотя ее объемы примерно вдвое меньше, чем у PayTM, а также инвестирует в такие стартапы, как Progcap, которая предоставляет корпоративные финансовые решения для малого и среднего бизнеса ( малого и среднего бизнеса).

Просто чтобы немного развить это, если вы посмотрите на статистику объемов транзакций UPI за ноябрь, то лиды PayTM (см. Digital Human для интервью с их основателем Виджаем Шекхаром Шармой), за которыми следуют Amazon, Google и PhonePe.

Но индийские финтех-компании меняют мир не только к платежам. Они также меняют доступ к банковским услугам, сбережениям, инвестициям и кредитованию. Как говорится в отчете Bain об индийских финансовых технологиях, они лидируют в таких областях, как кредитование, WealthTech, InsurTech, необанковское дело и инфраструктура. Что еще более важно, особое внимание уделяется преодолению разрыва между городскими и сельскими районами, чтобы обеспечить финансовую доступность для населения Индии, не имеющего доступа к банковским услугам, не имеющего достаточного доступа к банковским услугам и не имеющего цифрового образования.

В целом, Индия, как и Китай, представляет собой настоящую революцию, которую технологии привносят в финансовые услуги. Я сказал это двадцать лет назад об Индии и Китае в довольно дальновидных колонках, и я говорю это до сих пор. Южное полушарие, Южная Америка, Африка, Азия и особенно Китай с Alipay, PingAn и Tencent и Индия с PayTM, Amazon и Google являются ведущими структурами будущего нашего мира.

Между тем, другие известные индийские стартапы FinTech включают:

Arthan Finance ARTH (Индия): Arthan Finance — это новая эра LendingTech, которая стремится трансформировать малый бизнес с помощью настраиваемых финансовых продуктов «Соответствие цели», основанных на искусственном интеллекте и глубоком обучении.

BankSathi (Индия): BankSathi — это новая передовая цифровая консультационная платформа, которая позволяет финансовым консультантам расширять свое цифровое присутствие и начинать продавать финансовые товары в Интернете.

Bimaplan (Индия): встроенная страховая платформа Bimaplan позволяет партнерам легко предоставлять несколько страховых полисов одним нажатием кнопки своим клиентам и повышать качество обслуживания клиентов.

Biz2X India (Индия): Biz2X помогает банкам осуществлять свои кредитные операции в масштабе за счет улучшенного управления кредитами, обслуживания, анализа рисков и настраиваемого взаимодействия с клиентом.

CASHe (Индия): CASHe — это платформа финансовых технологий с поддержкой кредитов, которая предлагает широкий спектр продуктов и услуг потребительского кредитования, включая потребительские кредиты, BNPL, кредитную линию, платежи и переводы для работающих миллениалов с использованием собственного кредитного рейтинга. алгоритм.

Cashfree Payments (Индия): Cashfree Payments позволяет предприятиям в Индии осуществлять сбор платежей, выплаты поставщикам, выплаты заработной платы, мгновенную выплату кредита, возврат средств через электронную торговлю, обработку страховых случаев, возмещение расходов, выплаты лояльности и вознаграждения.

CredAble (Индия): CredAble — это крупнейшая в Индии технологическая платформа оборотного капитала, удовлетворяющая потребности в оборотном капитале India Inc., в которую входят крупные, средние, развивающиеся корпорации, ММСП и финансовые учреждения.

Decentro (Индия): Decentro — это полнофункциональная банковская платформа API, где можно выбрать нужные модули, интегрировать их в песочницу и запустить свой продукт в течение нескольких недель.

Financepeer (Индия): Financepeer специализируется на финансировании платы за обучение, что позволяет образовательным учреждениям эффективно управлять своими средствами, оплачивая студенческую плату за весь год вперед, в то время как родители получают возможность погасить ее в виде простых EMI.

Финцо (Индия): Fintso — это полнофункциональная технологическая платформа, ориентированная на предоставление доступа розничным инвесторам, особенно NeXT Billion, путем предоставления независимым поставщикам финансовых продуктов (IFPP) доступа к финансовым продуктам, цифровому исполнению и роботизированной консультационной поддержке.

Finverv (Индия): Finverv — это платформа с поддержкой SaaS, которая помогает компаниям внедрять кредиты в свою экосистему с помощью простого дизайна plug-and-play и, в свою очередь, диверсифицирует кредитный портфель кредитных учреждений.

GroMo (Индия): GroMo предлагает своим партнерам единое приложение, чтобы они могли рекомендовать клиентам подходящие финансовые продукты. GroMo расширяет права и возможности тысяч микропредпринимателей, помогая им получать хороший доход, рекомендуя финансовые продукты в своей сети.

GroMo расширяет права и возможности тысяч микропредпринимателей, помогая им получать хороший доход, рекомендуя финансовые продукты в своей сети.

InsuranceDekho (Индия): InsuranceDekho – это онлайн-платформа, которая позволяет клиентам сравнивать страховые расценки от самых популярных страховых компаний и приобретать страховой полис, который лучше всего соответствует их потребностям.

KYC Hub (Индия): KYC Hub предлагает интегрированную платформу для автоматизации соблюдения требований по борьбе с отмыванием денег и комплексной проверки клиентов с помощью ИИ и анализа данных. Их решение для транзакций AML предлагает функции проверки PEP и санкций, проверки черного списка и профилирования клиентов.

Multipl (Индия): Multipl предлагает уникальное приложение «Сохрани сейчас, заплати позже», с помощью которого пользователи могут откладывать на предстоящие расходы. Они получают доход от рынка и от ведущих брендов для достижения целей без долгов и с наименьшими затратами.

New Street Technologies (Индия): Флагманский продукт New Street Technologies MiFiX (мультиинтерфейсный финансовый обмен) для сектора BFSI — это новаторская экосистема на основе блокчейна, которая беспрепятственно связывает банки, NBFC и другие финансовые учреждения со своими клиентами, бизнес-корреспондентами. , и другие заинтересованные стороны для управления рядом услуг, включая выдачу, KYC, справку кредитного бюро, андеррайтинг, документацию, открытие счета, выплаты, сборы, сверку, отчетность, выставление счетов и расчеты.

Progcap (Индия): Progcap революционизирует способ предоставления доступа к финансовым услугам малообеспеченным сегментам индийской розничной экономики. Он использует технологию и свою уникальную модель доставки для обеспечения кредита и предоставления малобанковским пригородным и сельским розничным торговцам доступ к гибкому оборотному капиталу без залога.

Revfin (Индия): Revfin – это цифровая кредитная платформа, позволяющая сделать кредиты удобными и доступными для людей с ограниченными финансовыми возможностями. Его кредитная платформа сочетает в себе традиционные методы андеррайтинга с инновационными технологиями, такими как биометрия, психометрия и геймификация.

Его кредитная платформа сочетает в себе традиционные методы андеррайтинга с инновационными технологиями, такими как биометрия, психометрия и геймификация.

Rupifi (Индия): Rupifi поддерживает транзакции B2B для малого и среднего бизнеса. Это первая в Индии компания Embedded Finance, которая работает в сфере платежей B2B через свой продукт B2B BNPL.

Связано: Будущее денег, согласно Виталику Бутерину

Потребительские тенденции в цифровых платежах

Почти девять из десяти американцев в настоящее время используют ту или иную форму цифровых платежей, и они участвуют в этих быстро развивающихся решения все более разнообразными способами. Это одни из ключевых результатов исследования потребителей цифровых платежей McKinsey 2022 года, седьмого ежегодного исследования, которое показывает продолжающийся рост, а также более тонкие сдвиги в предпочтениях и поведении потребителей.

Хотя дальнейшее распространение цифровых платежей вряд ли является неожиданностью, способ, которым потребители внедряют эту услугу в свою финансовую жизнь, дает ценную информацию поставщикам, стремящимся расширить или установить розничные отношения. Наш августовский опрос, в котором приняли участие более 1800 потребителей в США, также дает новые сведения о поведении, связанном с двумя известными платежными инструментами: финансированием «купи сейчас, заплати позже» (BNPL) и криптовалютой.

Наш августовский опрос, в котором приняли участие более 1800 потребителей в США, также дает новые сведения о поведении, связанном с двумя известными платежными инструментами: финансированием «купи сейчас, заплати позже» (BNPL) и криптовалютой.

Цифровой ренессанс кошелька

Мало того, что проникновение цифровых платежей увеличилось до 89 процентов в 2022 году, доля респондентов, которые сообщили об использовании двух или более форм цифровых платежей, выросла еще быстрее — с 51 процента в 2021 году до 62 процентов. Покупки в приложениях и одноранговых сетях (P2P) демонстрируют наибольшую выгоду, во многих случаях опираясь на существующее использование онлайн-платежей (по-прежнему ведущий цифровой вариант использования, используемый 69 процентами потребителей).

Более двух третей американцев рассчитывают получить цифровой кошелек в течение двух лет, и вполне вероятно, что многие из них будут иметь несколько кошельков. Наш опрос 2022 года показал заметное увеличение доли потребителей, намеревающихся использовать три или более цифровых кошелька в ближайшие годы: с 18 процентов в 2021 году до 30 процентов в 2022 году. кожаный кошелек.

кожаный кошелек.

На вопрос, кого они считают логичным поставщиком цифровых кошельков, потребители всех возрастных групп и с большим отрывом называют свой банк, а второе место занимает производитель смартфонов и/или технологическая компания (Иллюстрация 1). Однако результаты этого опроса, похоже, не соответствуют описанию потребителями их фактического поведения; респонденты гораздо чаще говорят, что используют цифровые кошельки от PayPal, Apple Pay и Google Pay (как в Интернете, так и при личном общении), чем указывают каких-либо других поставщиков. В свете этого разрыва банкам было бы разумно не полагаться на существующие отношения с клиентами, а вместо этого определить пути выполнения заявленных требований потребителей.

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: McKinsey_Website_Accessibility@mckinsey. com

com

Что касается критериев выбора кошелька, потребители (опять же последовательно в разных возрастных группах) ищут не только функциональные возможности платежей, но и интеграцию возможностей лояльности/вознаграждений, а также решения, предлагающие широкий спектр финансовых услуг и совместимость с их существующими приложениями. Предпочтения в отношении типов включенных финансовых услуг (например, кредиты, кредитные и дебетовые карты и управление капиталом) были распределены относительно равномерно, что указывает на рыночные возможности для финансового учреждения, способного предоставить надежный многофункциональный кошелек. Первопроходцами на этом фронте являются небанковские организации — например, кошелек PayPal с интеграцией функции «оплата позже» BNPL и приобретение компанией Block компании Afterpay для расширения предложения Square Cash.

Поведение BNPL связано с тенденциями использования карт

Возможно, это удивительно, но наше исследование не выявило увеличения с 2021 года доли потребителей в США, которые в настоящее время пользуются услугами BNPL (30 процентов в 2021 году против 28 процентов в 2022 году). Однако доля респондентов, заявивших о заинтересованности в будущем использовании, действительно увеличилась с 11 процентов в 2021 году до 15 процентов в 2022 году. Товары, для которых используется BNPL, немного меняются, но категории товаров с небольшими чеками, такие как одежда и товары средней ценовой категории, в том числе электроника и бытовая техника продолжают лидировать.

Однако доля респондентов, заявивших о заинтересованности в будущем использовании, действительно увеличилась с 11 процентов в 2021 году до 15 процентов в 2022 году. Товары, для которых используется BNPL, немного меняются, но категории товаров с небольшими чеками, такие как одежда и товары средней ценовой категории, в том числе электроника и бытовая техника продолжают лидировать.

Покупательское поведение, о котором сообщают потребители, подтверждает идею о том, что BNPL может обеспечить дополнительный рост продаж, соответствующий результатам 2021 года. По всем категориям в 2021 и 2022 годах более четверти пользователей сообщили, что они либо купили бы меньше, либо не произвели бы при покупке вариант BNPL был недоступен. Это влияние было самым сильным в категории матрасов и мебели, где опцион BNPL увеличил продажи на восемь процентных пунктов, а также в сфере установки солнечной энергии, где BNPL увеличил продажи на четыре процентных пункта. Среди тех, кто говорит, что они бы продолжили покупку без опции BNPL, 57% указали, что они использовали бы кредитную карту, в то время как остальные ссылаются на дебетовые карты или — отдалённая треть — наличные.

Дальнейшее понимание можно получить при более внимательном рассмотрении когорты BNPL, в остальном склонной к использованию кредитных карт. Мы классифицировали этих респондентов в соответствии с их моделями использования: 29 процентов говорят, что они, как правило, полностью оплачивают свой баланс каждый месяц (известные как Transactors), в то время как другой 71 процент (обозначенные как Revolvers) говорят, что у них есть остаток по кредитной карте из месяца в месяц. месяц. Выборка опроса значительно больше склоняется к револьверам, чем население США в целом, с разительными поведенческими различиями между двумя когортами. Три четверти транзакций говорят, что они обычно выбирают типичный беспроцентный график погашения «оплата в 4» (в отличие от более длительных сроков, которые часто предполагают начисление процентов), тогда как только две пятых револьверов выбирают «оплату в 4». (Приложение 2). Это означает, что Транзакторы, которые привыкли избегать начисления процентов на остатки по кредитным картам, также предпочитают беспроцентные продукты BNPL. Кроме того, Revolvers чаще указывают, что намерены увеличить использование BNPL.

Кроме того, Revolvers чаще указывают, что намерены увеличить использование BNPL.

Мы стремимся предоставить людям с ограниченными возможностями равный доступ к нашему веб-сайту. Если вам нужна информация об этом контенте, мы будем рады работать с вами. Пожалуйста, напишите нам по адресу: [email protected]

Относительная стабильность во время крипто-зимы

Падение стоимости криптовалюты с момента пиковой отметки в ноябре прошлого года совпало с остановкой стремительного роста владения криптовалютой, который увеличился более чем в три раза с 2020 по 2021 год. с точки зрения как фактического владения (15 процентов, что представляет собой небольшой рост), так и тех, кто выражает заинтересованность в владении (14 процентов).

Заявленные возражения примерно двух третей респондентов, не проявляющих интереса к владению криптовалютой, отличаются от ответов в наших предыдущих опросах. Растущая доля (39 процентов) ссылается на волатильность в качестве барьера.