Как заработать на кредитных картах: Заработок на оформлении банковских карт

Содержание

Как заработать на кредитной карте и использовать деньги на бизнес

Привет всем! Сегодня я с удовольствием поделюсь с вами интересной идеей и конкретными примерами, как заработать на кредитной карте и использовать наличные для бизнеса.

Ведь иногда бывает такое, что деньги нужны сейчас, а их нет, или есть, но не достаточно.

Схема довольно простая, но не каждому подойдет. Я расскажу о ней, а вы решите уже сами, пользоваться ей или нет;).

Зачем нужны кредитные карты вашему бизнесу?

Выгодная схема работы с кредитной картой

Какую кредитную карту оформить?

Вывод

Зачем нужны кредитные карты вашему бизнесу?

Для начала расскажу вообще, кому эта идея может помочь. Она поможет:

- Тем, у кого нет стартового капитала для старта бизнеса,

- Тем, кто не хочет затрачивать свои деньги на бизнес,

- Ну и тем, чьему бизнесу нужен больше оборот (к этой категории отношусь Я).

Если у вас есть деньги для реализации своих бизнес-проектов, то лучше в кредиты не влазьте. Я их сам не люблю)

Выгодная схема работы с кредитной картой

Эту схему уже давно использует мой друг и сейчас я тоже буду ее активно использовать! В данный момент я заказал себе несколько кредитных карт. Огромное преимущество кредитных карт — это возможность погашения займа в течении 55 дней (почти 2 месяца) без комиссий!!! То есть взял я у банка определенную сумму и в течении 55 дней могу вернуть ее без процентов, то есть просто пользоваться этими деньгами месяц!

Я могу позволить себе воспользоваться кредитными картами только для своего интернет-магазина и только для закупки товара. Это я и буду делать. Объясню почему! Потому что в среднем партия товара на 30 000 р. у меня уходит за 1 месяц точно, плюс месяц или около того на доставку этой партии. Итого получается, что я беру деньги с кредитной карты (рассчитался ими) к примеру 30 000 р. Закупаю на них товар, продаю на 50 000-60 000 р. и спокойно без комиссий возвращаю банку заемные 30 000 р. и при этом 20 000-30 000 остались у меня. Круто! Цифры не беру из потолка, это реальные цифры из доходности моего интернет-магазина.

и спокойно без комиссий возвращаю банку заемные 30 000 р. и при этом 20 000-30 000 остались у меня. Круто! Цифры не беру из потолка, это реальные цифры из доходности моего интернет-магазина.

Если вам как и мне нужно просто увеличить оборот, то можно сделать это менее рискованно. К примеру, у меня в месяц покупали товар в сумме на 100 000 р. в среднем (оборот), соответственно товара я закупил для этого на 50 000 примерно. 30 000 р. я также беру с кредитной карты и 20 000 добавляю своих. Через 55 дней возвращаю заемные 30 000 банку и у меня остается 70 000 р.. Тем самым я просто увеличиваю оборотные средства с минимальными вложениями из своего кармана!

Этими схемами я «Америку не открыл», возможно она вам уже приходила в голову или вы ей уже пользуетесь, но все же она работает.

Но есть одно НО! Эта схема работает только если вы точно знаете, что можете вернуть банку долг в течении 55 дней! По другому это уже будет обычный кредит с процентами. Или если вы знаете, что у вас есть деньги, но вы хотите попробовать на заемные, чтобы свои продолжали работать в другом бизнесе, а если подойдет время расчета через 55 дней, то вы сможете ими рассчитаться.

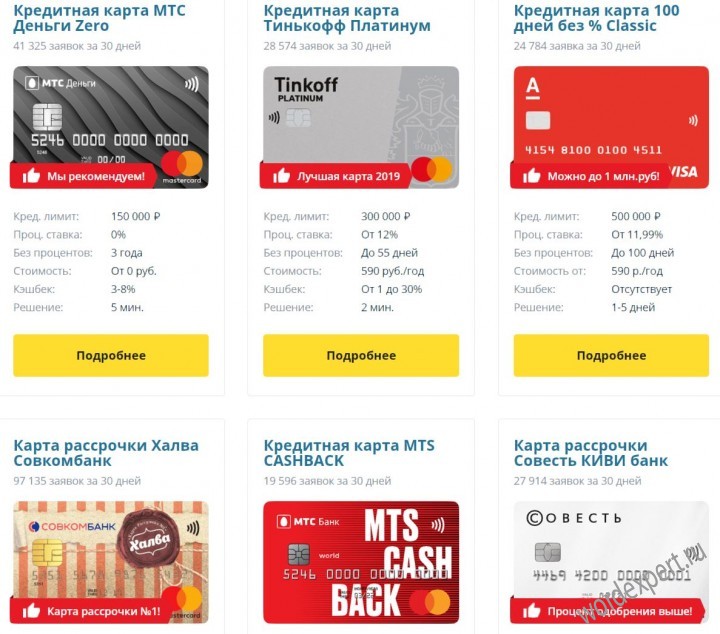

Какую кредитную карту оформить?

Я советую кредитные карты банков:

- По ЭТОЙ ссылке вроде бы могут вам подобрать предложение.

- Тинькофф Кредитные системы — оформить можете по ЭТОЙ ссылке.

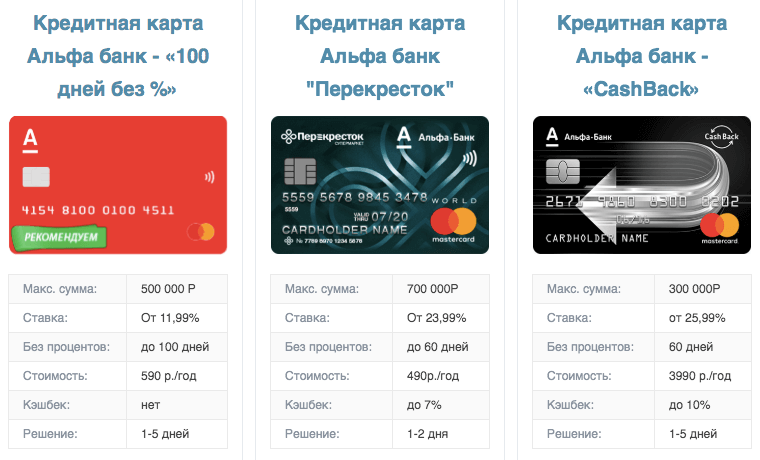

- Есть еще хорошая карта Альфа банка — оформить можно по ЭТОЙ ссылке. До 150 000 р. и до 100 дней без комиссий!

Сразу совет! Можете подать заявки во все 3 банка, потому что в каком то могут отказать. Ну а если одобрят в нескольких, то выберите один самый понравившийся. Но я подавал заявки на несколько карт, потому что иногда требуется денег больше и одна не справляется.

Почему именно эти карты? Потому что условия хорошие. За покупки начисляют проценты в плюс, у ТКС (Тинькофф) очень удобный онлайн банкинг и у этих банков высокий процент одобрения, то есть не нужно сидеть и бояться что откажут в выдаче карты.

Вывод

И самое главное, я не навязываю вам использование кредитной карты, а особенно не понимаю тех, кто пользуется кредитной картой просто так повседневно. Я ненавижу кредиты и заемные деньги, но когда можно просто одолжить у кого то без процентов, чтобы еще и на этом заработать, то стоит пробовать. Использовать схему или нет, решать вам, но я НЕ СОВЕТУЮ вам использовать ее, если не сможете вернуть деньги банку. В целом данный кредит является выгодным и вполне имеет место быть!

Я ненавижу кредиты и заемные деньги, но когда можно просто одолжить у кого то без процентов, чтобы еще и на этом заработать, то стоит пробовать. Использовать схему или нет, решать вам, но я НЕ СОВЕТУЮ вам использовать ее, если не сможете вернуть деньги банку. В целом данный кредит является выгодным и вполне имеет место быть!

А вы как считаете? Жду комментариев!

Как заработать на кредитной карте разных банков: способы

Еще в недалеком прошлом кредитные карты снискали себе негативную славу, якобы жить по кредитке – это жизнь в долг. Заемщик попадает в долговую яму, выбраться из которой совсем непросто. Между тем можно не просто быть в долговой яме без потерь для своего бюджета, но при этом заставить банки работать на себя при условии применения финансовых инструментов.

Грамотное использование средств, планирование, умение приспосабливаться и видеть новые возможности помогут получить прибыль. Итак, как заработать на кредитной карте?

Рассмотрим реальные схемы заработка.

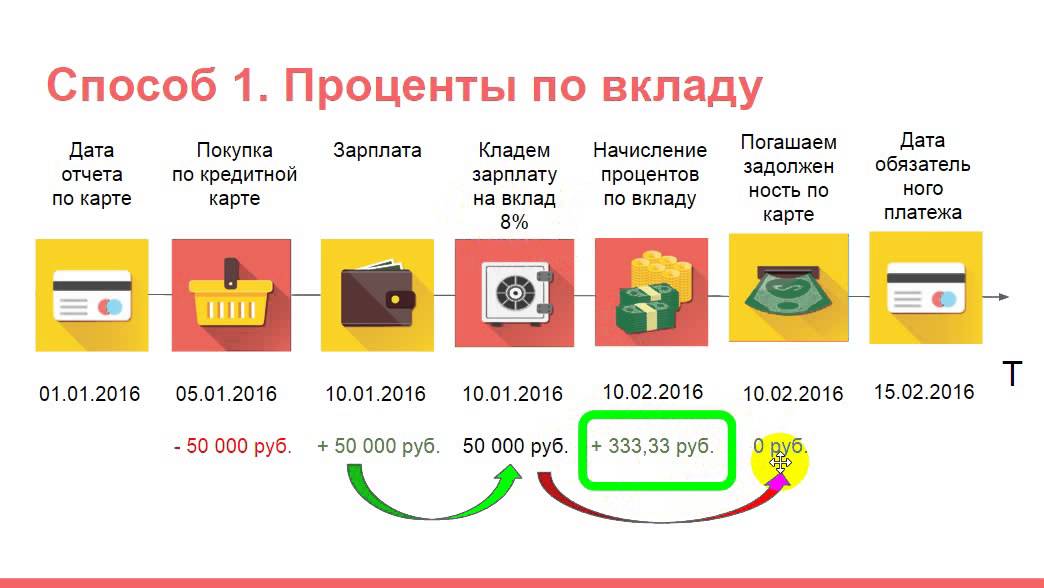

Применяем заемные средства в грейс-периоде

- Получаем карту с грейс-периодом. Для привлечения клиентов банки придумали такую услугу кредитной карты, как грейс-период. Он характеризуется определенным льготным периодом использования денежных средств, на которые не насчитываются проценты. Как правило, этот период практически у всех банков одинаковый и составляет 30-60 календарных дней.

- Открываем депозит, на котором размещаем денежные средства. Весь льготный период используем кредитную карту. Получаем чистый доход на депозите и не платим проценты за пользование кредиткой. Необходимо учесть, что дебетовых доходных средств должно хватать на погашение кредитных обязанностей.

Эта схема работает лишь при соблюдении главных правил: расплачиваемся кредитной карточкой, забываем о существовании банкоматов, так как снятие наличных предполагает снятие большого процента, обязательный контроль расходуемых средств, чтобы сумма дохода с депозита в разы превышала затраты.

Читайте также: Как получить золотую карту «Рив ГОШ»

Пользуемся картами с услугой cash back

Cash back – процент, начисляемый от возврата денежных средств, потраченных на покупки. В настоящее время банки начали активно выпускать карты с данной функцией.

У каждого банка свой процент, в среднем он составляет 0,5-3%, иногда доходит даже до 10%. Владельцу своей карты предлагают реальные деньги, с помощью которых можно расплачиваться в магазинах.

В России получить такую услугу можно от следующих финансовых организаций:

- Альфа-Банк: «WWF» Visa Classic возвращает 0,36%;

- ЮниКредит: «АВТОКАРТА» World MasterCard возвращает 1%;

- Хоум Кредит: «CASHBACK» MasterCard Gold возвращает 3%.

- ТКС Банк: «Тинькофф Платинум» возвращает 1%.

Привлекаем новых клиентов

Вы получите вознаграждение от банков в виде денежных средств за приведенных по вашей рекомендации новых клиентов. Так банки поощряют пользователей кредитных карт. Это такие банки, как Тинькофф, кредитные системы, Авангард.

Это такие банки, как Тинькофф, кредитные системы, Авангард.

Используем бонусы

Чем больше средств тратите, тем больше баллов начисляется. По такому принципу работает данный способ заработка. Собираем баллы, меняем их на скидки и подарки. В бонусных программах участвует не только одна компания, но и множество компаний-партнеров.

Пользуемся кобрединговыми картами

Карты, выпускаемые совместно с банком и какой-либо компанией, называются кобрединговыми. Используя ее, накапливаются бонусы, которые позже можно обменять на товары или скидки этой компании. Например, компания Аэрофлот совместно с Уралсиб, Сбербанк и Ситибанк практикует выпуск таких карточек.

Снижаем расходы

Суть заработка заключается в оптимизации эффективного использования карты:

- исключаем расходы по уплате процентов и неустоек, не даем банку зарабатывать на вас;

- не снимаем деньги с помощью банкоматов;

- пользуемся эквайрингом, обналичиваем деньги только через точки оплаты, заведомо установленные ее владельцем;

- использованные деньги следует вовремя погашать. Исключаем проценты с неустойки;

- карта должна быть без ежемесячной и ежегодной комиссии, никаких оплат за ее использование;

- СМС-банкинг бесплатный, в противном случае от него необходимо отказаться;

- проверяем карточку на наличие навязанной страховки.

Исключаем проценты с неустойки;

Исключаем проценты с неустойки;Читайте также: Как заработать на арбитраже трафика

Проанализировав все возможные способы заработка с помощью кредитной карты, впору сделать следующий вывод. Зарабатывать вполне реально, просто и легко. При наличии определенной степени дисциплины и организованности, скрупулезности и внимательности это не составит труда. Необходимо лишь внимательно изучить условия кредитной и депозитной карты, ее обслуживание. Выбрать карту с максимальными привилегиями. И обязательно нужно предусмотреть и исключить появление форс-мажорных обстоятельств, влияющих на доходность продуманной схемы.

Adblock detector

Как компании, выпускающие кредитные карты, делают и зарабатывают деньги

Компании, выпускающие кредитные карты, зарабатывают деньги, собирая комиссионные. Из различных сборов проценты являются основным источником дохода. Когда пользователи кредитных карт не могут погасить свой счет в конце месяца, банку разрешается взимать проценты с заемной суммы. Другие сборы, такие как ежегодные сборы и штрафы за просрочку платежа, также вносят свой вклад, хотя и в меньшей степени. Еще одним важным источником дохода для компаний, выпускающих кредитные карты, являются сборы, взимаемые с продавцов, принимающих платежи по картам.

Из различных сборов проценты являются основным источником дохода. Когда пользователи кредитных карт не могут погасить свой счет в конце месяца, банку разрешается взимать проценты с заемной суммы. Другие сборы, такие как ежегодные сборы и штрафы за просрочку платежа, также вносят свой вклад, хотя и в меньшей степени. Еще одним важным источником дохода для компаний, выпускающих кредитные карты, являются сборы, взимаемые с продавцов, принимающих платежи по картам.

За счет взимаемых комиссий банки получают прибыль от операций с кредитными картами.

- Доход от процентов по кредитным картам и торговых комиссий

- Сколько зарабатывают компании-эмитенты кредитных карт на пользователя?

- Как сети кредитных карт делают деньги?

Доход от процентов по кредитным картам и торговых комиссий

Основным способом получения денег банками являются проценты по счетам кредитных карт. Когда владелец карты не может погасить весь свой баланс в данном месяце, проценты начисляются на счет. Для любого данного счета взимаемый процент равен периодической ставке карты, умноженной на средний дневной баланс и количество дней в расчетном периоде. Периодическая ставка представляет собой годовую процентную ставку (APR), деленную на 365. В Соединенных Штатах средняя процентная ставка по кредитной карте, выплачиваемая по процентным счетам, составляет 190,33%.

Для любого данного счета взимаемый процент равен периодической ставке карты, умноженной на средний дневной баланс и количество дней в расчетном периоде. Периодическая ставка представляет собой годовую процентную ставку (APR), деленную на 365. В Соединенных Штатах средняя процентная ставка по кредитной карте, выплачиваемая по процентным счетам, составляет 190,33%.

Вторым по величине источником дохода для компаний, выпускающих кредитные карты, являются сборы, взимаемые с продавцов. Когда розничный продавец принимает оплату кредитной картой, процент от продажи идет банку-эмитенту карты. Это обычно называют обменным курсом, который будет варьироваться от карты к карте и от розничного продавца к розничному продавцу.

В таблице ниже показан годовой доход по кредитным картам пяти банков. Эта информация предоставлена банками самостоятельно на основе данных годового отчета за 2019 год.

| American Express | $8,620,000,000 | $4,042,000,000 | $12,662,000,000 |

| Barclays | $3,079,000,000 | $244,000,000 | $3,323,000,000 |

| Capital One | $18,349,000,000 | $3,179,000,000 | $21,528,000,000 |

| Chase Bank | 51 660 000 000 долларов | 20 370 000 000 долларов | 72 030 000 000 долларов |

| Откройте для себя | 9 700 000 000 долларов США | 1 066 000 000 долларов США | 10 766 000 000 долларов США |

Рассматривая доходы, учитывайте расходы банка. Например, когда эмитенты кредитных карт предлагают кредиты, некоторые потребители никогда их не возвращают. Их обычно называют «процентными расходами». Однако эти расходы составляют лишь часть процентного дохода. Вот общий обзор отрасли:

Например, когда эмитенты кредитных карт предлагают кредиты, некоторые потребители никогда их не возвращают. Их обычно называют «процентными расходами». Однако эти расходы составляют лишь часть процентного дохода. Вот общий обзор отрасли:

| Общий процентный доход | 11,53 |

| Итого процентные расходы | 1,87 |

| Чистый процентный доход | 9,71 |

Наконец, банки также принимают другие формы непроцентного дохода. В то время как большая часть этого состоит из вышеупомянутых комиссий за обмен, остальная часть приходится на ежегодные, просроченные, авансовые платежи и комиссионные за перевод баланса. Они также имеют другие виды накладных расходов, связанных с ними.

| Итого непроцентные доходы | 3,78 |

| Итого непроцентные расходы | 6,32 |

| Чистый непроцентный доход | -2,54 |

При совместном рассмотрении чистых процентных и чистых непроцентных доходов компании, выпускающие кредитные карты, получают значительную прибыль. В 2016 году на эти источники дохода приходилось положительное значение в размере 4,04% от их среднеквартальных активов.

В 2016 году на эти источники дохода приходилось положительное значение в размере 4,04% от их среднеквартальных активов.

Сколько зарабатывают компании-эмитенты кредитных карт на пользователя?

По данным за 2017 год, каждый активный счет приносит в среднем $180 для компаний-эмитентов кредитных карт в год. Опять же, компании, выпускающие кредитные карты, зарабатывают деньги в основном за счет начисленных процентов и комиссий за обмен на счет.

| American Express | 62,700,000 | $36.93 | $60.43 | $97.36 |

| Barclays | 16,300,000 | $180.50 | $18.50 | $199.00 |

| Capital One | 62,100,000 | $172. 31 31 | $34.09 | $206.40 |

| Chase Bank | 82,800,000 | $118.58 | $21.13 | $139.71 |

| Comenity | 9,589,510 | $368.45 | $15.25 | 383,70 $ |

| Discover | 38 700 000 | 191,23 $ | $ 17,40 | $ 208,63 |

| 36 700 000 | 243,38 $ | 16,43 $ | 259,81 $ |

Как сети кредитных карт делают деньги?

Visa, Mastercard и American Express зарабатывают деньги на сборах за оценку, которые взимаются за обработку транзакций по кредитным картам продавца. Они отличаются от комиссий за обмен, упомянутых ранее. Карточная сеть — компания, у которой есть логотип в правом нижнем углу карты — взимает гораздо меньшую комиссию с каждой транзакции, известную как комиссия за оценку. Комиссия составляет 0,14% за каждую транзакцию по кредитной карте через Visa и 0,1375% за транзакции с Mastercard.

Они отличаются от комиссий за обмен, упомянутых ранее. Карточная сеть — компания, у которой есть логотип в правом нижнем углу карты — взимает гораздо меньшую комиссию с каждой транзакции, известную как комиссия за оценку. Комиссия составляет 0,14% за каждую транзакцию по кредитной карте через Visa и 0,1375% за транзакции с Mastercard.

Источники:

- Федеральная резервная система

- Федеральный экзаменационный совет по финансовым учреждениям

- Комиссия по ценным бумагам и биржам США

- Источник платежей

Как компании, выпускающие кредитные карты, зарабатывают деньги?

Как и следовало ожидать, компании, выпускающие кредитные карты, не работают бесплатно. Но когда вы смотрите на бонус в размере 200 долларов за регистрацию для карты без годовой платы, вы начинаете задаваться вопросом, как они все еще получают прибыль. Как компании-эмитенты кредитных карт зарабатывают деньги, раздавая вознаграждения, казалось бы, бесплатно?

Не беспокойтесь. У эмитента вашей кредитной карты все в порядке, независимо от того, сколько кэшбэков вы заработаете. Как и все другие компании, выпускающие кредитные карты, которые являются винтиками в большой машине платежных карт.

У эмитента вашей кредитной карты все в порядке, независимо от того, сколько кэшбэков вы заработаете. Как и все другие компании, выпускающие кредитные карты, которые являются винтиками в большой машине платежных карт.

То, как компания каждого типа кредитных карт зарабатывает деньги, зависит от ее конкретной роли в платежной экосистеме. Давайте начнем с того, что на самом деле делают различные типы компаний, выпускающих кредитные карты, а затем мы рассмотрим, как они зарабатывают на этом деньги.

Различные типы компаний, выпускающих кредитные карты

Владельцу карты покупка по кредитной карте кажется простым процессом. Вы проводите по экрану, нажимаете или вставляете карту в терминал. Затем, как по волшебству, через несколько секунд вы уже в пути.

На самом деле многое происходит за кулисами в эти несколько секунд — и еще долго после того, как вы уйдете. Помимо вас, держателя карты и продавца, в игре с кредитными картами есть еще три основных игрока.

1. Эмитенты кредитных карт

Кредитная карта представляет собой кредитную линию банка, которую вы используете и погашаете. Эмитент кредитной карты — это банк, который поддерживает кредитную линию. Когда вы совершаете покупку, банк-эмитент платит продавцу. Когда вы делаете платеж по кредитной карте, эмитент вашей карты возвращает деньги, переданные продавцу.

В подавляющем большинстве случаев единственной компанией, выпускающей кредитные карты, с которой вы имеете дело как держатель карты, является ваш эмитент. (Наиболее распространенное исключение из этого правила касается конкретных преимуществ, предлагаемых сетями. Для этого может потребоваться обращение в эту сеть для подачи претензии.)

Если у вас есть кобрендинговая розничная кредитная карта (также известная как кредитная карта магазина), вы можете фактически управлять своей учетной записью через веб-сайт продавца. Тем не менее, соответствующая кредитная линия все равно будет выдана банком. Ваши платежи будут поступать в этот банк, даже если они сначала проходят через веб-сайт продавца.

Тем не менее, соответствующая кредитная линия все равно будет выдана банком. Ваши платежи будут поступать в этот банк, даже если они сначала проходят через веб-сайт продавца.

2. Сети кредитных карт

Для оплаты кредитной картой требуется много общения. Первоначально продавцу необходимо связаться с банком, чтобы получить одобрение на транзакцию. Затем банк должен отправить средства на счет продавца, чтобы покрыть покупку.

Вся эта связь не происходит напрямую между продавцом и вашим банком. Вместо этого все это проходит через сеть кредитных карт. В Соединенных Штатах существует четыре основных сети кредитных карт:

- Visa

- Mastercard

- Discover

- American Express

Эмитенты кредитных карт сотрудничают с определенной сетью кредитных карт для каждой из своих кредитных карт. Любая данная карта может работать только в одной платежной сети. Вы можете увидеть, в какой сети работает ваша карта, посмотрев на логотип сети на вашей кредитной карте.

Любая данная карта может работать только в одной платежной сети. Вы можете увидеть, в какой сети работает ваша карта, посмотрев на логотип сети на вашей кредитной карте.

Вы можете использовать свои кредитные карты только для совершения покупок в магазинах, которые работают с сетью вашей карты. Например, если розничный продавец принимает только кредитные карты Visa, вы не можете использовать свою карту Mastercard для совершения покупок в этом розничном магазине. (Мы смотрим на вас, Costco.)

3. Процессоры кредитных карт

Мало того, что продавцы редко имеют дело напрямую с эмитентом вашей карты, они также не работают напрямую с сетями. Вместо этого большинство продавцов, особенно малые предприятия, работают с компанией, занимающейся обработкой кредитных карт.

По сути, процессоры кредитных карт являются посредниками между продавцом и сетью. Это дает продавцу несколько явных преимуществ:

- Оборудование: Терминал, куда вы вставляете или касаетесь своей карты? Это обычно предоставляется продавцу процессором. В зависимости от характера контракта продавцы могут даже получить оборудование бесплатно или со скидкой.

- Безопасность: Процессоры кредитных карт являются первой линией безопасности для информации вашей учетной записи. Это означает, что продавец не несет ответственности за попытки зашифровать вашу платежную информацию или найти безопасный способ отправить ее в сеть. Вместо этого всем этим занимается процессор.

- Бухгалтерия: Многие процессоры предоставляют продавцам доступ к бухгалтерским панелям, которые упрощают управление транзакциями по картам. Это может быть спасением для занятых владельцев малого бизнеса.

- Торговая сила: Как мы увидим ниже, эмитенты карт и сети взимают комиссию за каждую транзакцию — комиссию, которую вынуждены платить продавцы. Обработчики кредитных карт со многими клиентами-торговцами часто могут использовать размер своей клиентской базы, чтобы договориться о более низких комиссиях, чем продавцы могли бы получить самостоятельно.

В зависимости от характера контракта продавцы могут даже получить оборудование бесплатно или со скидкой.

В зависимости от характера контракта продавцы могут даже получить оборудование бесплатно или со скидкой.

В отличие от эмитентов и сетей, процессоры не имеют ничего общего с вашей конкретной кредитной картой. Вы не найдете их логотип на своей карте, а выбор процессора продавцом окажет минимальное влияние на вашу покупку.

Как эмитенты кредитных карт зарабатывают деньги на держателях карт

Как держателю карты может показаться, что вы являетесь основным источником прибыли для каждой компании, выпускающей кредитные карты. Но на самом деле это не так. Из различных типов компаний, выпускающих кредитные карты, только эмитент получает прибыль непосредственно от держателя карты.

Деньги, которые эмитенты получают от держателей карт, обычно поступают от комиссий. Положительным моментом является то, что опытные потребители могут избежать большинства этих сборов.

Годовые сборы

Это сборы, которые вы платите как владелец карты только за то, чтобы ваш счет оставался открытым. Большинство карт, которые взимают ежегодную плату, являются кредитными картами вознаграждения. В этом случае ежегодные сборы помогают компенсировать стоимость этих вознаграждений.

Большинство карт, которые взимают ежегодную плату, являются кредитными картами вознаграждения. В этом случае ежегодные сборы помогают компенсировать стоимость этих вознаграждений.

С другой стороны, некоторые кредитные карты с плохой кредитной историей также взимают ежегодную комиссию. Для этих карт ежегодная плата помогает компенсировать некоторые риски для эмитента, связанные с предоставлением кредита кому-то с проблемной кредитной историей.

Как избежать годовых сборов

Годовых сборов избежать довольно легко, потому что вы можете просто выбрать карту без годового сбора. Например, многие из лучших карт с кэшбэком не имеют ежегодных сборов. Вы даже можете найти несколько приличных проездных без ежегодных сборов.

С другой стороны, ежегодная плата иногда того стоит. Например, многие из лучших карт поощрения путешествий имеют бонусы за регистрацию и привилегии держателя карты, которые могут стоить тысячи долларов.

Проценты

Для большинства эмитентов основную часть прибыли составляют процентные платежи. Это сборы, взимаемые эмитентом, когда остаток средств на карте превышает установленный срок.

По сути, когда вы совершаете покупку с помощью карты, эмитент платит продавцу. Пока вы не погасите свой баланс, у эмитента нет этих денег. Процентные сборы компенсируют эмитенту это кредитование.

Проценты начисляются в виде процента от остатка на вашей кредитной карте. Этот процент будет зависеть от годовой процентной ставки вашей кредитной карты или годовой процентной ставки. Чем выше ваш APR, тем выше будет ваша процентная ставка.

Годовые процентные ставки по кредитным картам обычно отражают ваш кредитный риск, который определяется вашей кредитной историей. Если у вас отличный кредит, вы, вероятно, получите более низкий годовых. Если у вас плохой кредит, вам дадут более высокий годовых. С наиболее популярными кредитными картами хороший годовых составляет от 10% до 14%. С другой стороны, некоторые субстандартные кредитные карты взимают до 36%.

С наиболее популярными кредитными картами хороший годовых составляет от 10% до 14%. С другой стороны, некоторые субстандартные кредитные карты взимают до 36%.

Как избежать уплаты процентов

Существует два основных способа избежать уплаты процентов. Самый простой — ежемесячно полностью оплачивать свой баланс. Это связано с тем, что большинство кредитных карт предлагают льготный период, в течение которого с вас не будут взиматься проценты. Этот льготный период длится с момента закрытия выписки до даты оплаты в вашем счете.

Другой способ избежать процентных платежей — воспользоваться специальным предложением по процентной ставке. Многие кредитные карты дают новым держателям карт вводную сделку по более низкой (или нулевой) процентной ставке в течение установленного периода времени после открытия нового счета. Эти начальные предложения APR с нулевой процентной ставкой могут длиться от шести месяцев до 21 месяца (или, в редких случаях, дольше).

Операционные сборы

Помимо простых покупок, большинство других видов транзакций по кредитным картам облагаются комиссией. Например, если вы делаете перевод остатка, вам нужно будет заплатить комиссию за перевод остатка. То же самое относится к авансам кредитной карты наличными. Многие карты также взимают комиссию за иностранные транзакции, когда вы совершаете покупку в другой стране или в другой валюте.

Как избежать комиссий за транзакции

Легко избежать комиссий за транзакции, просто избегая операций с комиссией. С вас не будет взиматься комиссия за перевод остатка, если вы никогда не совершали перевод остатка. То же самое с наличными авансом.

Труднее избежать сборов за иностранные транзакции, особенно если вы много путешествуете. Но многие замечательные карты, особенно проездные, вообще не взимают комиссию за транзакцию за границей.

Штрафы

Открытие счета кредитной карты инициирует контракт между вами и эмитентом. Если вы нарушите условия этого контракта, большинство эмитентов взимают с вас комиссию. Например, если вы оплатите счет после установленного срока, эмитент, вероятно, взимает с вас плату за просрочку платежа. Точно так же, если вы тратите больше, чем ваш кредитный лимит, вам может потребоваться заплатить комиссию за превышение лимита.

Как избежать штрафных санкций

Если вы придерживаетесь условий соглашения с держателем карты, вы можете избежать штрафных санкций. Оплачивайте счета вовремя каждый месяц, и вы не застрянете с просроченными платежами. Попробуйте настроить автоматические платежи в своем банке, если вы не можете вспомнить сроки платежа.

Комиссии за превышение лимита также можно избежать, оставаясь значительно ниже своего кредитного лимита. Многие эмитенты даже предлагают функцию, полностью отключающую вашу возможность совершать покупки, которые превышают лимит.

Многие эмитенты даже предлагают функцию, полностью отключающую вашу возможность совершать покупки, которые превышают лимит.

Как компании-эмитенты кредитных карт зарабатывают деньги на продавцах

Хотя эмитенты кредитных карт являются единственными компаниями, выпускающими карты, которые получают прибыль непосредственно от держателей карт, почти все получают прибыль от торговцев. Эмитенты, сети и процессинговые компании получают свою долю от продавцов за счет различных сборов за обработку.

Плата за обмен

Каждый раз, когда вы используете свою кредитную карту, ваш эмитент взимает с продавца комиссию за обработку транзакции. Это называется комиссией за обмен.

Плата за обмен взимается в виде процента от суммы транзакции и обычно составляет от 1% до 3%. Однако точная сумма комиссии за обмен может сильно различаться в зависимости от эмитента, категории продавца, способа оплаты и даже используемой карты.

Плата за обмен покрывает расходы на обслуживание вашей учетной записи кредитной карты, включая предотвращение мошенничества и безопасность учетной записи. Даже если вы никогда не платите ни одного годового или процентного сбора, ваш карточный счет все равно приносит прибыль эмитенту, пока вы совершаете покупки. Вот почему эмитенты будут закрывать счета за бездействие. Если вы не используете свою карту, они не получают прибыль от счета.

Сборы за оценку

Сборы с держателей карт и сборы за обмен покрывают расходы эмитента. Итак, как сети кредитных карт зарабатывают деньги? Вот где вступает в действие комиссия за оценку.

Каждая платежная сеть взимает с продавца фиксированную комиссию за оценку за каждую транзакцию по кредитной карте, проведенную в их сети. Эта плата идет на покрытие расходов на содержание их платежных сетей.

Плата за оценку обычно составляет небольшой процент от суммы транзакции. Они могут варьироваться от 0,13% до 0,15% от каждой транзакции. Плата за оценку может варьироваться в зависимости от конкретной платежной сети, а также размера и типа транзакции (кредитная или дебетовая карта и т. д.).

Они могут варьироваться от 0,13% до 0,15% от каждой транзакции. Плата за оценку может варьироваться в зависимости от конкретной платежной сети, а также размера и типа транзакции (кредитная или дебетовая карта и т. д.).

Плата процессора

Наконец, мы добрались до платы процессора. Компания по обработке кредитных карт, которую использует продавец, будет взимать плату с продавца за эту привилегию. Плата процессора бывает разных форм и размеров, в зависимости от конкретного контракта между процессором и продавцом.

Как правило, продавцы платят комиссию за транзакцию, которая включает комиссию за обмен и оценку. Затем процессор передает эти сборы эмитенту и платежной сети.

Обработчики также будут взимать различные сборы для покрытия собственных расходов. Например, если продавец покупает или арендует свой платежный терминал, процессор будет взимать плату за оборудование. Также обычно взимается плата за обслуживание, чтобы покрыть накладные расходы процессора. Структура платы за обслуживание может варьироваться и может взиматься за транзакцию, за месяц или за год.

Также обычно взимается плата за обслуживание, чтобы покрыть накладные расходы процессора. Структура платы за обслуживание может варьироваться и может взиматься за транзакцию, за месяц или за год.

Из всех комиссий, которые продавцы должны платить за прием кредитных карт, они обычно могут влиять только на комиссию процессора. Большинство продавцов недостаточно велики, чтобы влиять на комиссию за обмен или оценку. Они делают это, выискивая процессор, готовый предложить лучшие цены.

Кому выгодны комиссионные сборы по кредитным картам?

Многие продавцы или поставщики услуг нередко взимают комиссию за «удобство» при оплате кредитной картой. Но они обычно не получают прибыль от этих сборов.

В большинстве случаев «комиссии за удобство» — это просто различные торговые сборы (обмен, оценка и плата за обработку), которые перекладываются на клиента. Это наиболее распространено, когда речь идет о поставщиках коммунальных услуг, таких как компании водоснабжения или электроснабжения. Вы также увидите этот тип комиссии, если попытаетесь заплатить налоги с помощью кредитной карты.

Вы также увидите этот тип комиссии, если попытаетесь заплатить налоги с помощью кредитной карты.

Остались вопросы?

Некоторые другие вопросы, на которые мы ответили:

- Какие кредитные карты являются лучшими для среднего кредита?

- Как бизнес-кредитные карты влияют на мой кредитный рейтинг?

- Какие компании-эмитенты кредитных карт являются лучшими?

Часто задаваемые вопросы

Деньги, которые банки зарабатывают на выпуске кредитных карт, поступают как от держателей карт, так и от продавцов. Прибыль держателей карт поступает в основном за счет процентных платежей. Однако банки также могут получать прибыль от ежегодных комиссий, комиссий за транзакции и штрафных санкций.

Даже если вы не платите никаких сборов, банки все равно будут получать прибыль со счета вашей кредитной карты, пока вы совершаете покупки.

Это потому, что они взимают с продавцов комиссию за обмен при каждой транзакции. Плата за обмен взимается в процентах от суммы транзакции и обычно составляет от 1% до 3%.Таким образом, чем больше вы тратите каждый месяц, тем больше денег с вас получает банк, даже если вы никогда не платите проценты или другие сборы держателя карты.

Да, эмитенты кредитных карт могут зарабатывать деньги с вашего карточного счета, даже если вы платите в полном объеме каждый месяц. Каждый раз, когда вы используете свою карту, эмитент взимает с продавца комиссию за обработку транзакции. Это называется комиссией за обмен.

Плата за обмен обычно составляет от 1% до 3% от суммы транзакции. Точная комиссия будет варьироваться в зависимости от эмитента, типа продавца, характера транзакции и даже конкретной карты, которую вы используете.

Для карт премиального вознаграждения, включая карты возврата наличных с высокими процентными ставками, компании-эмитенты кредитных карт часто взимают ежегодную плату.

Это потому, что они взимают с продавцов комиссию за обмен при каждой транзакции. Плата за обмен взимается в процентах от суммы транзакции и обычно составляет от 1% до 3%.

Это потому, что они взимают с продавцов комиссию за обмен при каждой транзакции. Плата за обмен взимается в процентах от суммы транзакции и обычно составляет от 1% до 3%.