Какой кредит лучше дифференцированный или аннуитетный: что это и в чем разница?

Содержание

Аннуитет или дифференцированный платёж?

16.12.2014 16:13 Кредиты и займы 3272

Принимая решение о том, чтобы взять кредит, особенно на крупную сумму, и особенно ипотечный, необходимо не только трезво оценивать свои возможности, но и уделить внимание выбору самого кредитного продукта, изучая условия в различных банках. Обратите внимание на способ погашения кредита. Платежи по погашению могут быть двух видов — аннуитетные (фиксированные) или дифференцированные.

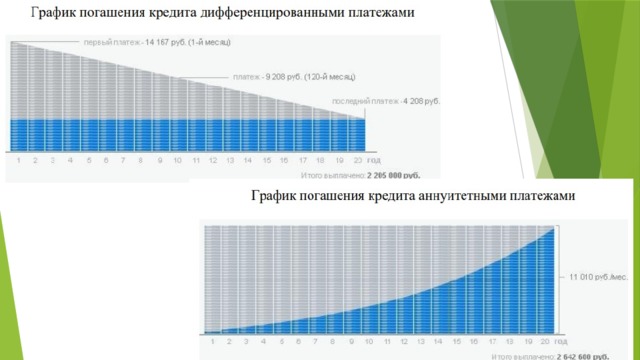

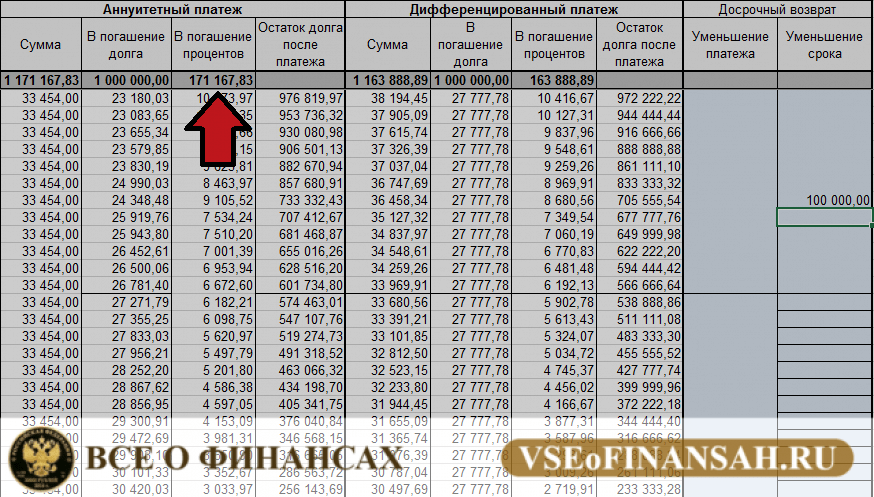

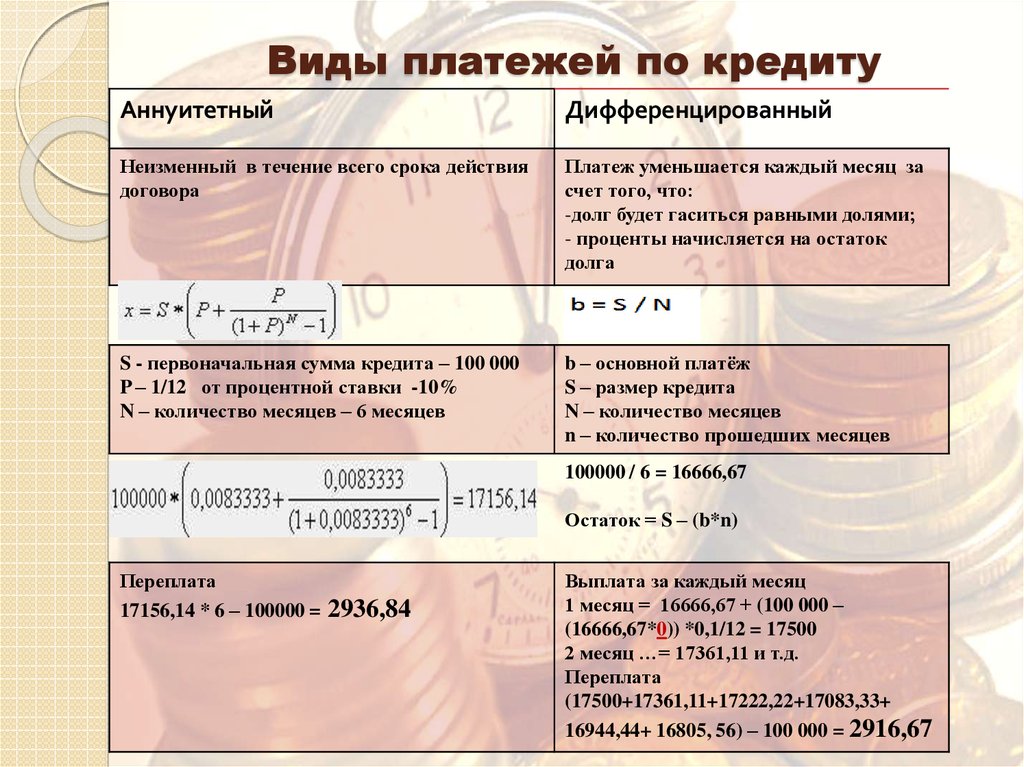

Аннуитетный платёж — вы гасите кредит равными долями, при этом весомая часть платежа идёт на уплату процентов. Общая сумма остаётся постоянной до конца периода выплаты, при этом соотношение «проценты — тело кредита» постепенно меняется. При досрочных взносах для погашения кредита по такой схеме, уменьшается только срок выплаты.

Когда вы получите в банке график платежей, обратите внимание, какую часть от ежемесячных платежей по ипотеке составляют проценты в начале срока и в конце.

В большинстве случаев банки предлагают кредитные продукты с аннуитетным способом выплат. Дифференцированные платежи можно встретить в различных корпоративных и специальных кредитных программах.

Дифференцированные платежи можно встретить в различных корпоративных и специальных кредитных программах.

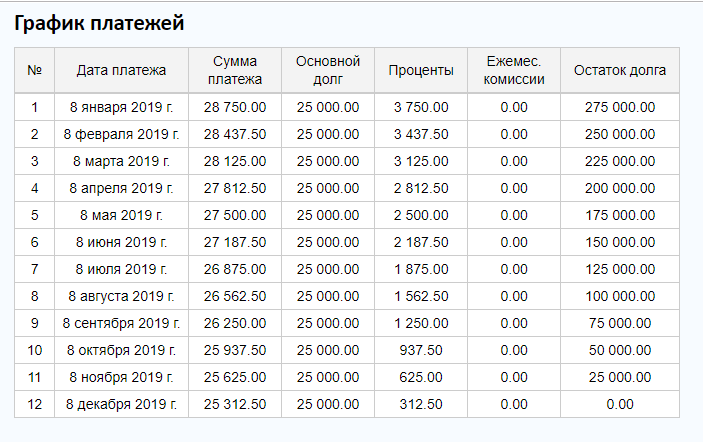

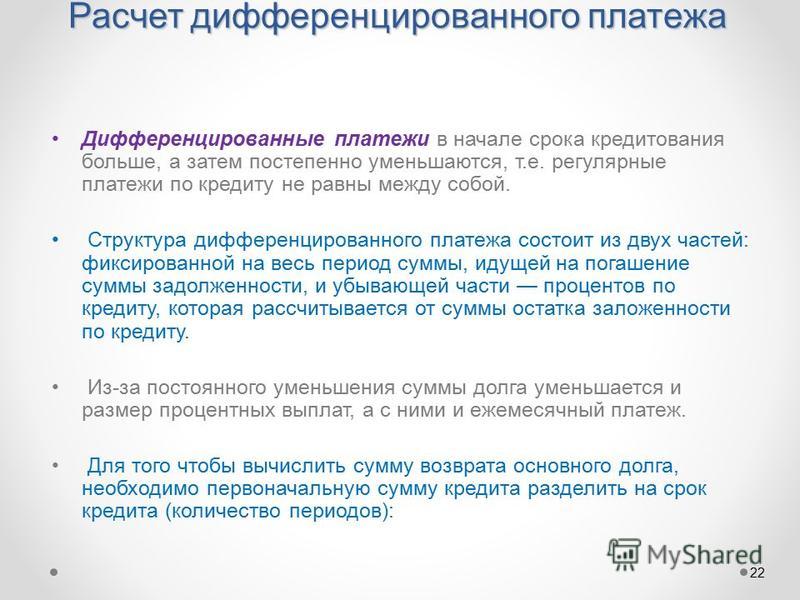

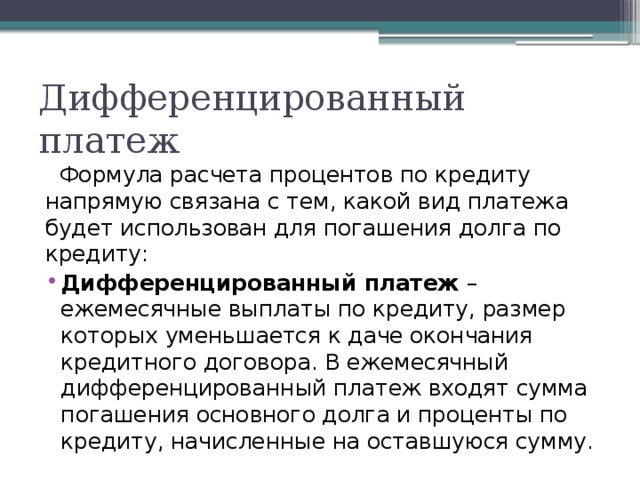

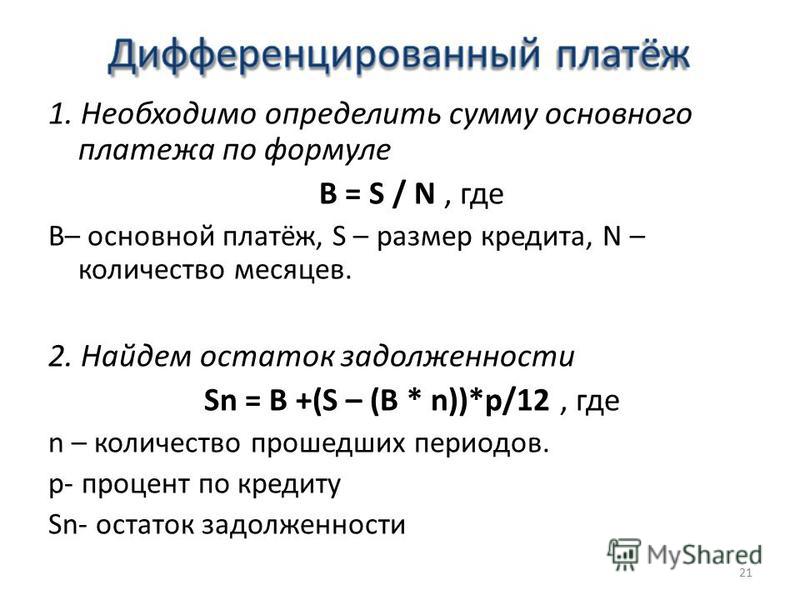

Дифференцированный платёж — долг по кредиту гасится ежемесячно одинаковыми суммами, а размер процентов определяется исходя из невыплаченного остатка заёмных средств. Соответственно, выплаты к концу срока погашения кредита уменьшаются. При частичном досрочном погашении кредита, вы уменьшаете, прежде всего ежемесячный взнос, и во вторую очередь — срок погашения.

Общая сумма переплаты по займу с дифференциальными платежами будет меньше на 15—25 процентов. При значительных суммах кредита и длительном периоде погашения, особенно в случае ипотечного кредитования, эта разница будет существенна.

Если вы рассматриваете банковское предложение с правом выбора схемы платежей, стоит понимать, что в первые месяцы при дифференцированной схеме, платежи будут на 20—25% выше, чем при аннуитетной. Зато при аннуитетной схеме погашения банк вам даст кредит на большую сумму, чем при дифференцированной. Кроме того, некоторые банки, предлагающие дифференцированную схему погашения платежей, «защищаются» от досрочного погашения кредита. Устанавливают для досрочного платежа дополнительные условия, например, о том, что досрочный взнос должен в 5 раз превышать ежемесячный.

Кроме того, некоторые банки, предлагающие дифференцированную схему погашения платежей, «защищаются» от досрочного погашения кредита. Устанавливают для досрочного платежа дополнительные условия, например, о том, что досрочный взнос должен в 5 раз превышать ежемесячный.

Оценивая схемы погашения, мы должны учитывать самые различные факторы, которые в итоге приведут к выбору наиболее выгодных условий кредитования. Однако мы понимаем, что заёмщику выгоднее платить кредит дифференцированными платежами, а банку — выдавать кредит аннуитетом, так как проценты при выдаче кредита при аннуитетных платежах начисляются по более выгодной для банка схеме.

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

Финансовая Грамотность

Подписывайтесь на Калининград.Ru в соцсетях и мессенджерах! Узнавайте больше о жизни области, читайте только самые важные новости в Viber , получайте ежедневный дайджест главного за сутки в основном канале в Telegram и наслаждайтесь уютной атмосферой и фактами из истории региона — во втором телеграм-канале

Нашли ошибку в тексте? Выделите мышью текст с ошибкой и нажмите [ctrl]+[enter]

Комментарии

Обсуждайте новости Калининграда и области в наших социальных сетях

Популярное

- На улице Хмельницкого в Калининграде достроили дом с обманутыми дольщиками

- На окраине Зеленоградска появится комплекс из 23 домов отдыха

- Эксперты ожидают падения темпов строительства жилья в Калининградской области на 30-50%

- Все новости

Архив новостей

| « | Декабрь 2022 | » | ||||

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

Видео

|

© Информационно-аналитический портал Калининграда.

|

Телефон редакции: (4012) 507-508

Пользовательское соглашение Политика конфиденциальности

|

|

|

18+

|

Developed by Калининград. Ru

Ru

Какой платёж по кредиту выгоднее: аннуитетный или дифференцированный? | Вечные вопросы | Вопрос-Ответ

Елена Слободян

Примерное время чтения: 2 минуты

19508

Категория:

Доступная экономика

На сумму выплачиваемых процентов влияет не только ставка по кредиту, но и способ их начисления и метод погашения. Таких методов существует два: аннуитетные и дифференцированные платежи. Для последних характерно то, что задолженность по кредиту погашается равномерно, начиная с первых выплат, а проценты начисляются по фактическому остатку. Поэтому каждый последующий платёж будет меньше предыдущего. В случае досрочного погашения при таком виде платежей заёмщик может существенно сэкономить на выплачиваемых процентах.

Другой вид платежа — аннуитетный — предполагает начисление равных платежей на весь срок погашения кредита. При этом в первой половине срока погашения задолженность по кредиту практически не гасится, так как выплачиваются в большей части проценты. Платежи небольшие, но за счёт этого увеличивается общая сумма начисляемых процентов.

При этом в первой половине срока погашения задолженность по кредиту практически не гасится, так как выплачиваются в большей части проценты. Платежи небольшие, но за счёт этого увеличивается общая сумма начисляемых процентов.

По факту аннуитетный платёж затягивает выплату тела кредита, в результате чего сумма выплачиваемых процентов получается больше при той же процентной ставке, а в случае с дифференцированными платежами чем меньше заёмщик должен, тем ему меньше начислили процентов.

«Любой кредитный продукт обязательно сопровождается информацией о том, каким образом он погашается ежемесячно: аннуитетными или дифференцированными платежами. Аннуитетный платёж остаётся неизменным в течение всего срока действия кредитного договора. Это значит, что каждый месяц клиент платит за кредит равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга. В случае с дифференцированной формулой расчёта платёж с каждым месяцем уменьшается за счёт того, что долг гасится равными долями, а проценты начисляются ежемесячно на остаток долга.

Преимущество аннуитетных платежей заключается в их неизменности. Заёмщику известна сумма, которую он должен платить ежемесячно в установленный срок. При дифференцированных платежах клиенту требуется уточнять, какую сумму ему необходимо внести в следующий раз. Какую схему расчёта лучше выбрать — это дело клиента. Однако стоит отметить, что российские банки в основном используют аннуитетную формулу расчёта», — говорит начальник управления кредитования ВТБ24 Дмитрий Поляков.

- …Можно взять второй кредит в том же банке, где уже взял заём? →

- …Почему такие безбожные проценты за кредит? →

- …Как правильно погасить кредит досрочно? →

кредиты

Следующий материал

Также вам может быть интересно

На каком сроке выплат лучше рефинансировать ипотеку?

Чем аннуитетный платеж по кредиту отличается от дифференцированного?

.

..Свежий долг лучше старых?

..Свежий долг лучше старых?Карточные долги. Как безопасно пользоваться кредиткой?

…Как приручить процент?

..Свежий долг лучше старых?

..Свежий долг лучше старых?Новости СМИ2

Аннуитеты и ссуды – Математика для нашего мира

Результаты обучения

- Расчет остатка аннуитета по истечении определенного периода времени

- Различие между сложными процентами, аннуитетом и выплатой аннуитета с учетом финансового сценария

- Используйте формулу кредита для расчета платежей по кредиту, остатка кредита или процентов, начисленных по кредиту

- Определите, какое уравнение использовать для данного сценария

- Решите финансовое приложение на время

Большинство из нас сегодня не в состоянии положить крупную сумму денег в банк. Вместо этого мы откладываем на будущее, откладывая в банк меньшую сумму денег с каждой зарплаты. В этом разделе мы рассмотрим математику определенных видов счетов, которые со временем набирают проценты, например, пенсионных счетов. Мы также рассмотрим, как рассчитываются ипотечные кредиты и автокредиты, называемые кредитами в рассрочку.

Вместо этого мы откладываем на будущее, откладывая в банк меньшую сумму денег с каждой зарплаты. В этом разделе мы рассмотрим математику определенных видов счетов, которые со временем набирают проценты, например, пенсионных счетов. Мы также рассмотрим, как рассчитываются ипотечные кредиты и автокредиты, называемые кредитами в рассрочку.

Сберегательные аннуитеты

Большинство из нас сегодня не в состоянии положить большую сумму денег в банк. Вместо этого мы откладываем на будущее, откладывая в банк меньшую сумму денег с каждой зарплаты. Эта идея называется сберегательной рентой . Большинство пенсионных планов, таких как планы 401k или планы IRA, являются примерами сберегательных аннуитетов.

Аннуитет можно описать рекурсивно довольно простым способом. Напомним, что основные сложные проценты следуют из соотношения

Для сберегательного аннуитета нам просто нужно добавить депозит, д , на счет с каждым периодом начисления:

Превратить это уравнение из рекурсивной формы в явную немного сложнее, чем со сложными процентами. Это будет легче увидеть, работая с примером, а не работая в целом.

Это будет легче увидеть, работая с примером, а не работая в целом.

Пример

Предположим, что мы будем вносить 100 долларов каждый месяц на счет с выплатой 6% годовых. Мы предполагаем, что счет пополняется с той же частотой, с которой мы делаем депозиты, если не указано иное. Напишите явную формулу, представляющую этот сценарий.

Решение:

В этом примере:

- r = 0,06 (6%)

- k = 12 (12 соединений/отложений в год)

- d = 100 долларов США (наш депозит в месяц)

Запись рекурсивного уравнения дает

Предполагая, что мы начинаем с пустой учетной записи, мы можем начать использовать это отношение:0033 м депозита, мы бы сэкономили:

Другими словами, через м месяцев первый депозит принесет сложные проценты на м — 1 месяцев. По второму депозиту будут начислены проценты на м -2 месяца. Депозит за последний месяц (L) принес бы проценты только за один месяц. Самый последний депозит еще не будет приносить проценты.

Депозит за последний месяц (L) принес бы проценты только за один месяц. Самый последний депозит еще не будет приносить проценты.

Однако это уравнение оставляет желать лучшего — оно не облегчает вычисление конечного баланса! Чтобы упростить задачу, умножьте обе части уравнения на 1,005:9.0017

Распределение в правой части уравнения дает

Теперь мы выстроим это с одинаковыми членами из нашего исходного уравнения и вычтем каждую сторону

(1)

Почти все члены сокращаются на правая часть, когда мы вычитаем, оставляя

Фактор из терминов в левой части.

Решить для P m

(2)

Замена m месяца с 12 N , где N измеряется в годах, дает

Напомним 0,005 было р/к и 100 было депозитом d. 12 было k , количество депозитов каждый год.

Обобщая этот результат, получаем формулу накопительной ренты.

Annuity Formula

- P N остаток на счете после N лет.

- д — регулярный депозит (сумма, которую вы вносите каждый год, каждый месяц и т. д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в одном году.

Если частота начисления процентов не указана явно, предположим, что количество соединений в год равно количеству депозитов, сделанных за год.

Например, если не указана частота начисления процентов:

- Если вы делаете депозиты каждый месяц, используйте ежемесячное начисление сложных процентов, к = 12.

- Если вы делаете депозиты каждый год, используйте годовое начисление сложных процентов, k = 1.

- Если вы вносите депозиты каждый квартал, используйте ежеквартальное начисление сложных процентов, k = 4.

- И т. д.

д.

д.Когда вы используете это?

Аннуитеты предполагают, что вы кладете деньги на счет по регулярному графику (каждый месяц, год, квартал и т. д.) и оставляете их там, чтобы получать проценты.

Сложные проценты предполагают, что вы положили деньги на счет один раз и пусть сидит там, зарабатывая проценты.

- Сложные проценты: Один депозит

- Аннуитет: Много вкладов.

Примеры

Традиционный индивидуальный пенсионный счет (IRA) — это особый тип пенсионного счета, на котором деньги, которые вы вкладываете, освобождаются от подоходного налога до тех пор, пока вы их не снимете. Если вы ежемесячно вносите 100 долларов в IRA с доходом 6%, сколько у вас будет на счете через 20 лет?

Решение:

В этом примере

| d = $100 | ежемесячный депозит |

| г = 0,06 | 6% годовых |

| к = 12 | , так как мы делаем ежемесячные депозиты, мы будем ежемесячно начислять |

| Н = 20 | нам нужна сумма через 20 лет |

Подставим это в уравнение:

(Обратите внимание, что мы умножили N раз на k, прежде чем помещать его в показатель степени. Это простое вычисление, которое облегчит ввод в Desmos:

Счет вырастет до 46 204,09 долларов США через 20 лет.

Примечание. что вы внесли на счет в общей сложности 24 000 долларов США (100 долларов США в месяц в течение 240 месяцев).Разница между тем, что вы в конечном итоге и сколько вы вложили, представляет собой полученные проценты.0017

Этот пример подробно объясняется здесь. Обратите внимание, что каждая часть прорабатывалась отдельно и округлялась. Ответ выше, где мы использовали Desmos, более точен, так как округление было оставлено до конца. Вы можете решить проблему любым способом, но убедитесь, что если вы следуете видео ниже, вы достаточно округлили для точного ответа.

youtube.com/embed/quLg4bRpxPA?feature=oembed&rel=0&rel=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»>

youtube.com/embed/quLg4bRpxPA?feature=oembed&rel=0&rel=0″ frameborder=»0″ allowfullscreen=»allowfullscreen»>

Попробуйте

Консервативный инвестиционный счет приносит 3% годовых. Если вы будете вносить на этот счет 5 долларов в день, сколько у вас будет через 10 лет? Сколько от процентов?

Решение:

D = 5 долл.

N = 10 нам нужна сумма через 10 лет

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Специалисты по финансовому планированию обычно рекомендуют иметь определенную сумму сбережений после выхода на пенсию. Если вы знаете будущую стоимость счета, вы можете определить сумму ежемесячного взноса, которая даст вам желаемый результат. В следующем примере мы покажем вам, как это работает.

Пример

Вы хотите иметь на своем счету 200 000 долларов, когда вы выйдете на пенсию через 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вам нужно вносить каждый месяц, чтобы достичь своей пенсионной цели?

Ваш пенсионный счет приносит 8% годовых. Сколько вам нужно вносить каждый месяц, чтобы достичь своей пенсионной цели?

В этом примере мы ищем d .

| г = 0,08 | 8% годовых |

| к = 12 | , так как мы вносим ежемесячно |

| Н = 30 | 30 лет |

| P30 = 200 000 долларов США | Сумма, которую мы хотим иметь через 30 лет |

В этом случае нам нужно составить уравнение и найти d .

(3)

Таким образом, вам нужно будет вносить 134,09 доллара каждый месяц, чтобы иметь 200 000 долларов через 30 лет, если ваш счет приносит 8% годовых.

Посмотрите решение этой проблемы в следующем видео.

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Аннуитеты выплат

Удаление денег из аннуитетов

В предыдущем разделе вы узнали о ренте. В аннуитете вы начинаете с нуля, регулярно вносите деньги на счет и в конечном итоге получаете деньги на своем счете.

В этом разделе мы познакомимся с разновидностью, называемой Аннуитетная выплата . При выплате аннуитета вы начинаете с денег на счете и регулярно снимаете деньги со счета. На любые оставшиеся деньги на счету начисляются проценты. Через определенное время счет опустеет.

Аннуитетные выплаты обычно используются после выхода на пенсию. Возможно, вы отложили 500 000 долларов на пенсию и хотите каждый месяц снимать деньги со счета, чтобы прожить. Вы хотите, чтобы денег хватило на 20 лет. Это выплата аннуитета. Формула выводится аналогично тому, как мы это делали для сберегательных аннуитетов. Подробности здесь опущены.

Формула выплаты аннуитета

- P 0 — остаток на счете в начале (начальная сумма или основная сумма).

- d регулярное снятие средств (сумма, которую вы снимаете каждый год, каждый месяц и т. д.)

- r — годовая процентная ставка (в десятичной форме. Пример: 5% = 0,05)

- k — количество периодов начисления сложных процентов в одном году.

- N количество лет, в течение которых мы планируем снимать средства

Как и в случае с аннуитетами, частота начисления сложных процентов не всегда указывается явно, а определяется тем, как часто вы снимаете средства.

Когда вы используете это?

Аннуитеты с выплатой предполагают, что вы снимаете деньги со счета по регулярному графику (каждый месяц, год, квартал и т. д.), а остальное оставляете там, получая проценты.

- Сложные проценты: Один депозит

- Аннуитет: Много вкладов.

- Аннуитет выплат: много снятий средств

Пример

После выхода на пенсию вы хотите иметь возможность получать 1000 долларов каждый месяц в течение 20 лет со своего пенсионного счета. Счет зарабатывает 6% годовых. Сколько вам понадобится на вашем счету, когда вы выйдете на пенсию?

Счет зарабатывает 6% годовых. Сколько вам понадобится на вашем счету, когда вы выйдете на пенсию?

В этом примере

| d = 1000 долларов США | ежемесячный вывод |

| г = 0,06 | 6% годовых |

| к = 12 | , так как мы делаем ежемесячные выплаты, мы будем ежемесячно начислять |

| Н = 20 | с момента снятия средств в течение 20 лет |

Ищем P 0: сколько денег должно быть на счету в начале.

Подставим это в уравнение:

(4)

Когда вы выйдете на пенсию, на вашем счету должно быть 139 600 долларов.

Вышеупомянутая задача решалась по частям, но помните, что вы можете сразу решить всю задачу в своем калькуляторе Desmos и избежать округления.

Обратите внимание, что вы сняли в общей сложности 240 000 долларов (1000 долларов в месяц в течение 240 месяцев). Разница между тем, что вы вытащили, и тем, с чего вы начали, — это заработанные проценты. В данном случае это 240 000–139 долларов.600 = 100 400 долларов в виде процентов.

Разница между тем, что вы вытащили, и тем, с чего вы начали, — это заработанные проценты. В данном случае это 240 000–139 долларов.600 = 100 400 долларов в виде процентов.

Узнайте больше об этой проблеме в этом видео.

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Вычисление отрицательных степеней на калькуляторе

В этих задачах вам нужно возводить числа в отрицательные степени. Большинство калькуляторов имеют отдельную кнопку для инвертирования числа, которая отличается от кнопки вычитания. Некоторые калькуляторы помечают это (-), некоторые +/-. Кнопка часто находится рядом с клавишей = или десятичной точкой. 9(-) 240

Если ваш калькулятор показывает только одно значение за раз, обычно вы нажимаете клавишу (-) после числа, чтобы инвертировать его, поэтому вы нажимаете: 1,005 yx 240 (-) =

Дайте это попытка – должно получиться 1,005 -240 = 0,302096

Пример

Вы знаете, что когда вы выйдете на пенсию, на вашем счету будет 500 000 долларов. Вы хотите иметь возможность ежемесячно снимать средства со счета в течение 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вы сможете снимать каждый месяц?

Вы хотите иметь возможность ежемесячно снимать средства со счета в течение 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вы сможете снимать каждый месяц?

В этом примере мы ищем d .

| г = 0,08 | 8% годовых |

| к = 12 | так как снимаем ежемесячно |

| Н = 30 | 30 лет |

| P 0 = 500 000 долларов США | мы начинаем с 500 000 долларов США |

В этом случае нам нужно составить уравнение и решить для д .

(5)

Вы сможете снимать $3670,21 каждый месяц в течение 30 лет.

Подробное пошаговое руководство по этому примеру можно посмотреть здесь.

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Попробуйте

Жертвователь дает университету 100 000 долларов и указывает, что они будут использоваться для предоставления ежегодных стипендий в течение следующих 20 лет. Если университет может зарабатывать 4% годовых, сколько они могут выделять на стипендии каждый год?

D = Неизвестный

R = 0,04 4% Годовой показатель

K = 1 С тех пор, как мы делаем годовые стипендии

N = 20 20 лет

= = 20 20 лет

3. P00034 = = 20 20 лет

334 P0 = 20 -е годы

334 P0 = 20 -е годы

3334. = 20 -го года

. re начиная со 100 000 долларов

Решение для d дает 7 358,18 долларов в год, которые они могут выделять на стипендии.

Стоит отметить, что обычно жертвователи вместо этого указывают, что для получения стипендии должны использоваться только проценты, что делает первоначальное пожертвование бессрочным. Если бы этот донор указал это, 100 000 долларов (0,04) = 4 000 долларов в год были бы доступны.

Если бы этот донор указал это, 100 000 долларов (0,04) = 4 000 долларов в год были бы доступны.

Кредиты

Обычные кредиты

В последнем разделе вы узнали о выплате аннуитетов. В этом разделе вы узнаете об обычных кредитах (также называемых амортизированными кредитами или кредитами в рассрочку). Примеры включают автокредиты и ипотечные кредиты. Эти методы не применяются к ссудам до зарплаты, дополнительным ссудам или другим типам ссуд, по которым проценты рассчитываются заранее.

Отличительной особенностью кредитов является то, что они используют ту же формулу, что и аннуитет выплат. Чтобы понять почему, представьте, что вы вложили 10 000 долларов в банк и начали получать платежи, получая проценты в рамках аннуитета выплат, и через 5 лет ваш баланс был равен нулю. Переверните это и представьте, что вы выступаете в роли банка, а кредитор — в роли вас. Кредитор вкладывает в вас 10 000 долларов. Поскольку вы выступаете в роли банка, вы платите проценты. Кредитор принимает платежи до тех пор, пока баланс не станет равным нулю.

Кредитор принимает платежи до тех пор, пока баланс не станет равным нулю.

Формула займов

- P 0 остаток на счете в начале (основная сумма или сумма займа).

- d платеж по кредиту (ваш ежемесячный платеж, годовой платеж и т. д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в одном году.

- N — срок кредита, в годах.

Как и раньше, частота начисления сложных процентов не всегда указывается явно, а определяется тем, как часто вы совершаете платежи.

Когда вы используете это?

Формула кредита предполагает, что вы регулярно вносите платежи по кредиту (каждый месяц, год, квартал и т. д.) и выплачиваете проценты по кредиту.

- Сложные проценты: Один депозит

- Аннуитет: много вкладов

- Аннуитет выплат: много снятий средств

- Кредиты: много платежей

Пример

Вы можете позволить себе 200 долларов в месяц в качестве оплаты за автомобиль. Если вы можете получить автокредит под 3% годовых на 60 месяцев (5 лет), насколько дорогой автомобиль вы можете себе позволить? Другими словами, какую сумму кредита вы можете погасить с $ 200 в месяц?

Если вы можете получить автокредит под 3% годовых на 60 месяцев (5 лет), насколько дорогой автомобиль вы можете себе позволить? Другими словами, какую сумму кредита вы можете погасить с $ 200 в месяц?

В этом примере

| d = 200 долларов США | ежемесячный платеж по кредиту |

| г = 0,03 | 3% годовых |

| к = 12 | , так как мы делаем ежемесячные платежи, мы будем ежемесячно начислять |

| Н = 5 | так как ежемесячные платежи в течение 5 лет |

Ищем P 0 начальную сумму кредита.

(6)

Вы можете позволить себе кредит в размере 11 120 долларов США.

Вы будете платить кредитной компании в общей сложности 12 000 долларов (200 долларов в месяц в течение 60 месяцев). Разница между суммой, которую вы платите, и суммой кредита составляет проценты. В этом случае вы платите 12 000–11 120 долларов США = 880 долларов США по процентам.

Подробности этого примера рассматриваются в этом видео.

Нажмите здесь, чтобы просмотреть это видео.

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Пример

Вы хотите взять ипотечный кредит в размере 140 000 долларов США (ипотечный кредит). Процентная ставка по кредиту составляет 6%, а кредит предоставляется на 30 лет. Сколько будут ваши ежемесячные платежи?

Решение:

В этом примере мы ищем д .

| г = 0,06 | 6% годовых |

| к = 12 | так как мы платим ежемесячно |

| Н = 30 | 30 лет |

| P 0 = 140 000 долларов США | начальная сумма кредита |

В этом случае нам нужно составить уравнение и найти d .

(7)

Вы будете выплачивать 839,37 долларов США в месяц в течение 30 лет.

Вы платите кредитной компании в общей сложности 302 173,20 долларов США: 839,37 долларов США в месяц в течение 360 месяцев. Вы платите в общей сложности 302 173,20 долл. США – 140 000 долл. США = 162 173,20 долл. США в виде процентов в течение срока действия кредита.

Подробнее об этом примере см. здесь.

Попробуйте

Щелкните здесь, чтобы попробовать решить эту проблему.

Попробуйте

Джанин купила новую мебель на 3000 долларов в кредит. Поскольку ее кредитный рейтинг не очень хорош, магазин взимает с нее довольно высокую процентную ставку по кредиту: 16%. Если она согласилась расплачиваться за мебель в течение 2 лет, сколько ей придется платить каждый месяц?

Решение:

D = Неизвестный

R = 0,16 16% Годовая ставка

K = 12 С тех пор, как мы производим месячные платежные средства

k = 12. погасить

P0 = 3000 мы начинаем с кредита в размере 3000 долларов США

Решим для d, чтобы получить ежемесячные платежи в размере 146,89 долларов США

Два года на погашение означают $146,89(24) = $3525,36 общей суммы выплат. Это означает, что Джанин заплатит 3525,36 долл. США – 3000 долл. США = 525,36 долл. США в виде процентов.

Это означает, что Джанин заплатит 3525,36 долл. США – 3000 долл. США = 525,36 долл. США в виде процентов.

Расчет баланса

В случае кредитов часто желательно определить, каким будет остаток кредита через некоторое количество лет. Например, если вы покупаете дом и планируете продать его через пять лет, вы можете узнать, какую часть остатка по кредиту вы выплатите и сколько вам придется заплатить от продажи.

Чтобы определить остаток по кредиту через некоторое количество лет, нам сначала нужно узнать платежи по кредиту, если мы их еще не знаем. Помните, что только часть ваших платежей по кредиту идет на остаток кредита; часть пойдет на проценты. Например, если ваши платежи составляли 1000 долларов в месяц, через год вы , а не выплатили 12000 долларов остатка по кредиту.

Чтобы определить остаток кредита, мы можем подумать: «Какую сумму кредита эти платежи по кредиту смогут погасить за оставшееся время кредита?»

Пример

Если по ипотечному кредиту с процентной ставкой 6% выплачивается 1000 долларов в месяц, сколько будет остаток по кредиту через 10 лет после окончания кредита?

Решение:

Чтобы определить это, мы ищем сумму кредита, который может быть погашен за 1000 долларов в месяц в течение 10 лет. Другими словами, мы ищем P 0 , когда

Другими словами, мы ищем P 0 , когда

| d = 1000 | ежемесячный платеж по кредиту |

| г = 0,06 | 6% годовых |

| к = 12 | , так как мы делаем ежемесячные платежи, мы будем ежемесячно начислять |

| Н = 10 | так как мы делаем ежемесячные платежи еще 10 лет |

(8)

Остаток кредита за 10 лет до окончания кредита составит 90 073,45 долларов США.

Этот пример объясняется в этом видео:

Часто для ответа на вопросы об остатке баланса требуется два шага:

- Расчет ежемесячных платежей по кредиту

- Расчет остатка по кредиту на основе оставшегося времени по кредиту

Пример

Пара покупает дом по ипотеке в размере 180 000 долларов США под 4% на 30 лет с ежемесячными платежами. Каким будет остаток по их ипотеке через 5 лет?

Каким будет остаток по их ипотеке через 5 лет?

Решение:

Сначала мы рассчитаем их ежемесячные платежи.

Ищем d .

| г = 0,04 | 4% годовых |

| к = 12 | , так как они платят ежемесячно |

| Н = 30 | 30 лет |

| P 0 = 180 000 долларов США | начальная сумма кредита |

Мы составим уравнение и решим его для d .

(9)

Теперь, когда мы знаем ежемесячные платежи, мы можем определить остаток. Нам нужен остаток через 5 лет, когда по кредиту останется 25 лет, поэтому мы рассчитываем остаток по кредиту, который будет погашен ежемесячными платежами в течение этих 25 лет.

| d = 858,93 долл. США | ежемесячный платеж по кредиту, который мы рассчитали выше |

| г = 0,04 | 4% годовых |

| к = 12 | так как они делают ежемесячные платежи |

| Н = 25 | , так как они будут вносить ежемесячные платежи еще 25 лет |

(10)

Остаток по кредиту через 5 лет, когда остается 25 лет, составит 155 793,91 долларов США.

За эти 5 лет пара выплатила от 180 000 до 155,79 долларов.3,91 = 24 206,09 долларов остатка по кредиту. Они платили в общей сложности 858,93 доллара в месяц в течение 5 лет (60 месяцев), что в сумме составляет 51 535,80 доллара, поэтому 51 535,80 доллара — 24 206,09 доллара = 27 329,71 доллара из того, что они заплатили до сих пор, составляли проценты.

Дополнительные пояснения к этому примеру доступны здесь:

К вашему сведению

Жилищные кредиты обычно погашаются в процессе амортизации, Амортизация относится к погашению долга (часто из кредита или ипотеки) с течением времени посредством регулярных платежей. 9График амортизации 1031 представляет собой таблицу , в которой подробно описывается каждый периодический платеж по амортизируемой ссуде , сгенерированный калькулятором амортизации .

Если вы хотите узнать больше, нажмите на ссылку ниже, чтобы перейти на веб-сайт «Как рассчитывается график амортизации?» по MyAmortizationChart. com. На этом веб-сайте представлен краткий обзор графиков амортизации.

com. На этом веб-сайте представлен краткий обзор графиков амортизации.

- Как рассчитывается график амортизации?

Щелкните здесь, чтобы решить эту проблему.

Attributions

Эта глава содержит материалы, взятые из Math in Society (в OpenTextBookStore) Дэвида Липпмана, и используется в соответствии с лицензией CC Attribution-Share Alike 3.0 United States (CC BY-SA 3.0 US).

Эта глава содержит материалы, взятые из Math for the Liberal Arts (о Lumen Learning) компании Lumen Learning, и используется в соответствии с лицензией CC BY: Attribution .

Media Attributions

- Desmos Annuity.1

Какие бывают виды аннуитетов?

Фиксированные и переменные аннуитеты

В фиксированном аннуитете страховая компания гарантирует основную сумму и минимальную процентную ставку. Другими словами, пока страховая компания финансово устойчива, деньги, которые вы имеете в виде фиксированного аннуитета, будут расти, а не падать в цене. Рост стоимости аннуитета и/или выплачиваемых пособий может быть зафиксирован в долларовом выражении или в виде процентной ставки, либо они могут расти по определенной формуле. Рост стоимости аннуитета и/или выплачиваемых пособий не зависит прямо или полностью от эффективности инвестиций, которые страховая компания делает для поддержания аннуитета. Некоторые фиксированные аннуитеты предусматривают более высокую процентную ставку, чем минимальная, через дивиденды по полису, которые могут быть объявлены советом директоров компании, если фактические инвестиции, расходы и смертность компании более благоприятны, чем ожидалось. Фиксированные аннуитеты регулируются отделами государственного страхования.

Рост стоимости аннуитета и/или выплачиваемых пособий может быть зафиксирован в долларовом выражении или в виде процентной ставки, либо они могут расти по определенной формуле. Рост стоимости аннуитета и/или выплачиваемых пособий не зависит прямо или полностью от эффективности инвестиций, которые страховая компания делает для поддержания аннуитета. Некоторые фиксированные аннуитеты предусматривают более высокую процентную ставку, чем минимальная, через дивиденды по полису, которые могут быть объявлены советом директоров компании, если фактические инвестиции, расходы и смертность компании более благоприятны, чем ожидалось. Фиксированные аннуитеты регулируются отделами государственного страхования.

Деньги в виде переменного аннуитета инвестируются в фонд, похожий на взаимный фонд, но открытый только для инвесторов в переменное страхование жизни и переменный аннуитет страховой компании. У фонда есть конкретная инвестиционная цель, и стоимость ваших денег в виде переменного аннуитета — и сумма денег, которая будет выплачена вам — определяется инвестиционной эффективностью (за вычетом расходов) этого фонда. Большинство переменных аннуитетов структурированы так, чтобы предлагать инвесторам множество различных альтернативных фондов. Переменные аннуитеты регулируются государственными страховыми департаментами и федеральной комиссией по ценным бумагам и биржам.

Большинство переменных аннуитетов структурированы так, чтобы предлагать инвесторам множество различных альтернативных фондов. Переменные аннуитеты регулируются государственными страховыми департаментами и федеральной комиссией по ценным бумагам и биржам.

Типы фиксированных аннуитетов

Аннуитет , индексируемый по акциям, представляет собой тип фиксированного аннуитета, но выглядит как гибрид. Он начисляет минимальную процентную ставку, как и фиксированный аннуитет, но его стоимость также основана на результатах определенного фондового индекса, обычно рассчитываемого как доля от общего дохода этого индекса.

Аннуитет с поправкой на рыночную стоимость сочетает в себе две желаемые функции: возможность выбирать и фиксировать период времени и процентную ставку, в течение которых будет расти ваш аннуитет, и возможность снимать деньги с аннуитета до его окончания. выбранного периода времени. Эта гибкость снятия достигается путем корректировки стоимости аннуитета вверх или вниз, чтобы отразить изменение «рыночной» процентной ставки (то есть общий уровень процентных ставок) с начала выбранного периода времени до момента снятия. .

.

Другие виды ренты

Все следующие виды ренты доступны в фиксированной или переменной формах.

Отсроченные и немедленные аннуитеты

Отсроченные аннуитеты получают премии и изменения инвестиций для выплаты в более позднее время. Выплата может быть очень долгой; отсроченные пенсии могут оставаться в отсроченной стадии в течение десятилетий.

Немедленная рента предназначена для выплаты дохода через один период времени после покупки немедленной ренты. Срок зависит от того, как часто будет выплачиваться доход. Например, если доход ежемесячный, первый платеж происходит через месяц после покупки немедленной ренты.

Пожизненная рента по сравнению с аннуитетом с фиксированным периодом

Аннуитет с фиксированным периодом выплачивает доход за определенный период времени, например десять лет. Выплачиваемая сумма не зависит от возраста (или продолжительности жизни) человека, купившего аннуитет; вместо этого выплаты зависят от суммы, выплачиваемой в качестве аннуитета, продолжительности периода выплаты и (если это фиксированная рента) процентной ставки, которую, по мнению страховой компании, она может поддерживать в течение периода выплаты.

Пожизненная рента обеспечивает доход на оставшуюся жизнь человека (так называемый «аннуитет»). Разновидность пожизненной ренты продолжает приносить доход до тех пор, пока не умрет второй из двух получателей ренты. Ни один другой вид финансового продукта не может обещать этого. Выплачиваемая сумма зависит от возраста получателя аннуитета (или возраста, если это аннуитет на две жизни), суммы, выплачиваемой в аннуитет, и (если это фиксированный аннуитет) процентной ставки, которую страховая компания считает возможной. поддержка продолжительности ожидаемого периода выплаты.

При «чистом» пожизненном аннуитете выплаты прекращаются после смерти получателя ренты, даже если это произошло очень скоро после их начала. Многих покупателей ренты не устраивает такая возможность, поэтому они добавляют гарантированный период — по сути, ренту с фиксированным периодом — к своей пожизненной ренте. С этой комбинацией, если вы умрете до окончания фиксированного периода, доход останется у ваших бенефициаров до конца этого периода.

Квалифицированные и неквалифицированные аннуитеты

A квалифицированные 9Аннуитет 0034 используется для инвестирования и выплаты денег в рамках пенсионного плана с льготным налогообложением, такого как план IRA или Keogh, или планов, регулируемых разделами 401(k), 403(b) или 457 Налогового кодекса. плана, деньги, выплачиваемые в качестве аннуитета (называемые «премиями» или «взносами»), не включаются в налогооблагаемый доход за год, в котором они выплачиваются. Все другие налоговые положения, применимые к неквалифицированным аннуитетам, также применяются к квалифицированным аннуитетам.

Аннуитет , не отвечающий требованиям , приобретается отдельно от льготного пенсионного плана или «вне его». Инвестиционные доходы всех аннуитетов, квалифицированных и неквалифицированных, подлежат отсрочке налогообложения до тех пор, пока они не будут отозваны; в этот момент они рассматриваются как налогооблагаемый доход (независимо от того, были ли они получены от продажи капитала с прибылью или от дивидендов).