Какой кредит выгоднее дифференцированный или аннуитетный: Какой платёж выгодней: аннуитетный или дифференцированный?

Содержание

Дифференцированные или аннуитетные платежи – какой вид платежей выгодней?

После подписания кредитного договора заёмщик обязуется своевременно погашать задолженность перед банком. Но размер платежей может либо быть одинаковым, либо отличаться. Это будет зависеть от условий договора. Сами платежи принято разделять на аннуитетные и дифференцированные. Первый вариант — наиболее распространенный, но второй также заслуживает внимания. В статье разберемся, что выгоднее для клиента — аннуитетный или дифференцированный платеж.

Разновидности платежей по кредиту

Банки — не благотворительные организации, поэтому выдают деньги в долг не безвозмездно. После получения кредита заёмщик должен вернуть не только сам долг, но и проценты за пользование заёмными средствами. При этом погашать задолженность клиент должен определенными частями и в конкретную дату — в соответствии с предоставленным графиком. Платежи делятся на аннуитетные и дифференцированные. Каждый из типов имеет свои особенности, но есть и схожие черты.

Оба вида платежей состоят из двух частей: основного долга и процентов. Первый вариант еще принято называть телом кредита. Это та сумма, которую вам выдал банк без учета различных комиссий. Ее размер обязательно указывается в договоре цифрами и прописью. Именно на основной долг будут начисляться проценты — плата банку за использование заёмных средств. Типы взносов важно учитывать при оформлении кредита, ведь от них будет зависеть, как ваша задолженность будет списываться. Аннуитетный и дифференцированный платежи рассчитываются по разным формулам.

Что такое аннуитетный платеж

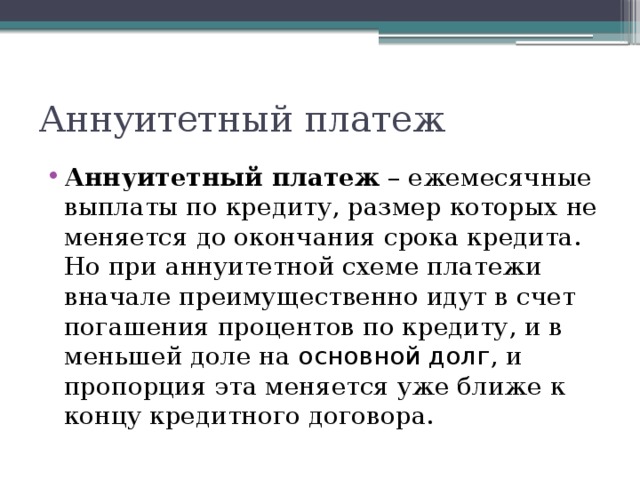

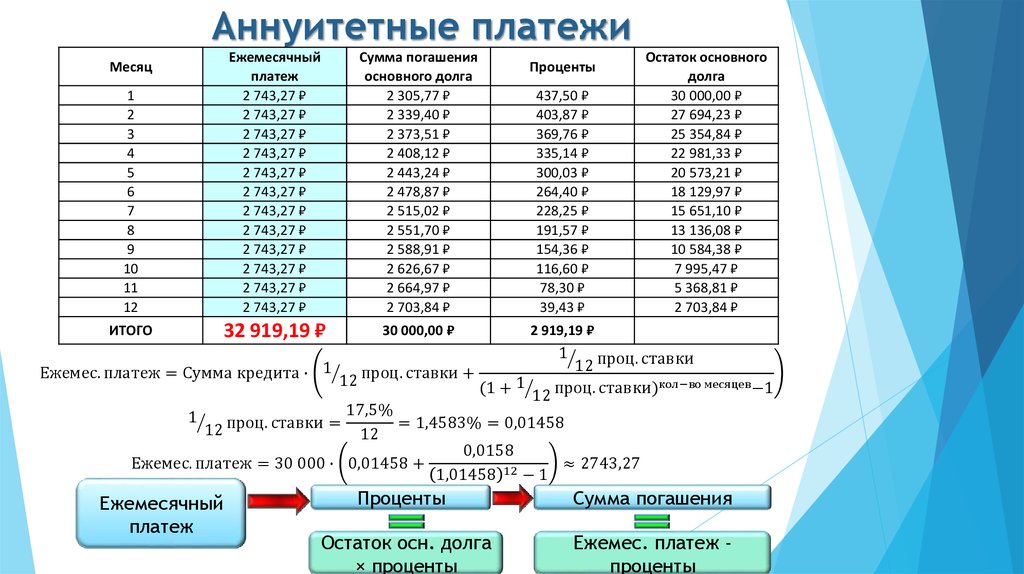

Аннуитетом принято называть схему погашения кредита, при которой клиент выплачивает банку равные суммы в течение всего срока. В состав платежа входит основной долг и начисленные проценты за пользование заёмными средствами. При этом в начале погашения заёмщик вносит большую часть процентов, а ближе к концу — само тело кредита. График с суммами и датами выдается вместе с кредитным договором.

Однако не всегда размер платежей будет равным при аннуитете. Например, при досрочном погашении кредита долг будет пересчитан. В таком случае в банке должны предоставить новый график. Также аннуитетная схема будет изменена, если заёмщик вышел на пенсию. При этом клиенту необходимо написать соответствующее заявление и предъявить кредитору пенсионное удостоверение. Размер платежей будет пересмотрен исходя из получаемой пенсии.

Например, при досрочном погашении кредита долг будет пересчитан. В таком случае в банке должны предоставить новый график. Также аннуитетная схема будет изменена, если заёмщик вышел на пенсию. При этом клиенту необходимо написать соответствующее заявление и предъявить кредитору пенсионное удостоверение. Размер платежей будет пересмотрен исходя из получаемой пенсии.

По аннуитетной схеме проще погашать задолженность: вы всегда знаете размер платежей и можете спланировать свой бюджет. С другой стороны, аннуитеты выходят дороже, ведь большую часть процентов вы вносите в начале срока. Если вы через 10 лет решили закрыть долг досрочно, существенно снизить переплату у вас не получится.

Что такое дифференцированный платеж

Дифференцированный платеж также состоит из основного долга и процентов за пользование заёмными средствами. При этом тело кредита распределяется равными частями, а проценты начисляются на уменьшающийся остаток задолженности. В результате размеры платежей со временем становятся меньше. Однако в первые месяцы величина взносов будет высокой.

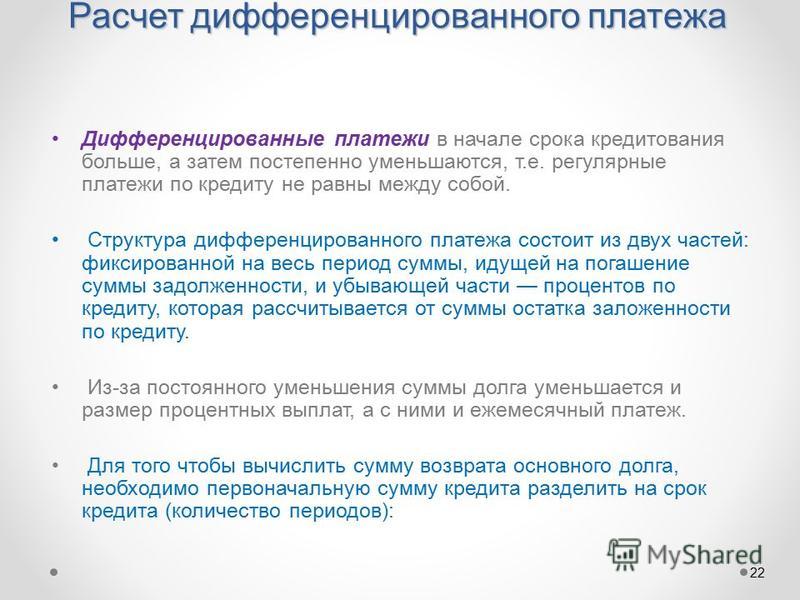

Однако в первые месяцы величина взносов будет высокой.

При дифференцированной схеме погашения долга заёмщику постоянно придется уточнять в банке суммы платежей. Такую информацию можно найти в личном кабинете на сайте кредитора.

Основные отличия видов платежей по кредиту

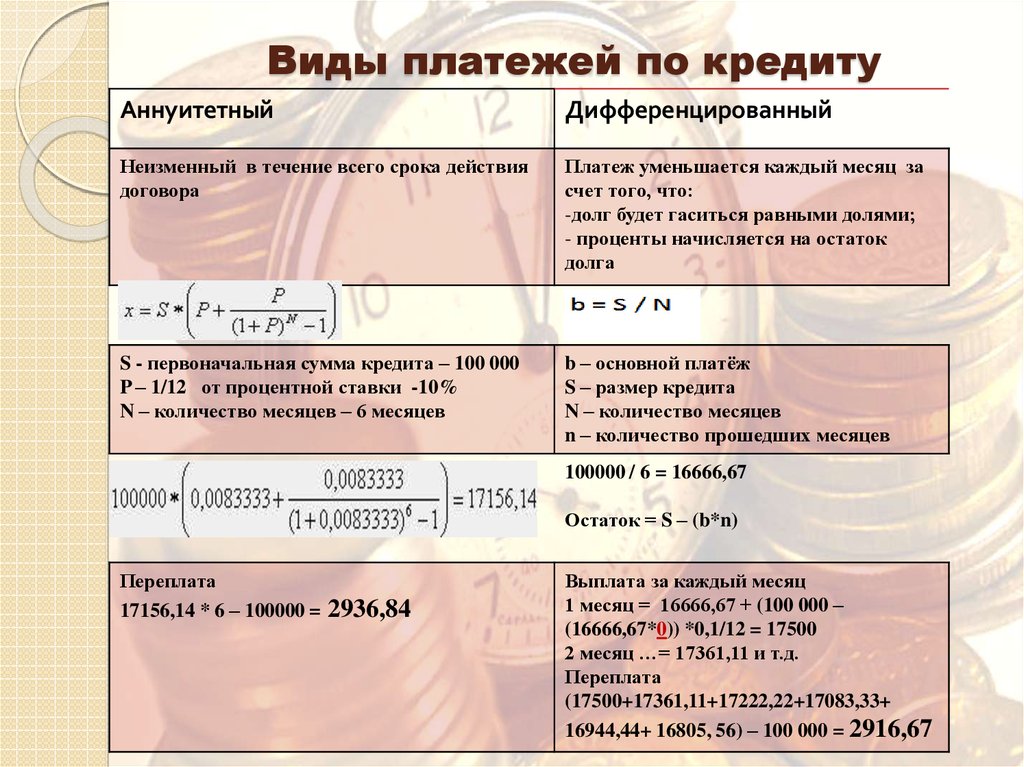

Главное отличие между аннуитетными и дифференцированными платежами — в соотношении сумм, которые списываются для закрытия долга. В первом случае сначала вы погашаете основную часть процентов, а потом уже тело кредита. Сами размеры взносов остаются неизменными. Во втором — вы оплачиваете как проценты, так и основной долг. Первые платежи будут крупными, а далее их сумма будет уменьшаться.

Дифференцированная система сегодня редко используется банками — она невыгодна для них. Финансовые организации рискуют потерять часть прибыли, которую они получают от процентов. При аннуитетной схеме проценты сразу начисляются на всю сумму долга, при дифференцированной — на его остаток.

В чем может быть подвох

Перед подписанием кредитного договора обратите внимание на ограничения при резком повышении ключевой ставки, если по вашим условиям она плавающая. Если ничего об этом не сказано, лучше отказаться от нее и попросить сотрудника банка изменить этот параметр. Так вы сможете защититься от увеличения переплаты.

Если ничего об этом не сказано, лучше отказаться от нее и попросить сотрудника банка изменить этот параметр. Так вы сможете защититься от увеличения переплаты.

При оформлении кредита банки часто предлагают страховку. Если речь идет об ипотеке, страхование объекта залога — обязательное условие. Также потребуется застраховать жизнь и здоровье заёмщика. Конечно, вы можете частично или полностью отказаться от этой услуги, но в этом случае обычно увеличивают процентную ставку.

Еще один немаловажный нюанс, с которым сталкиваются многие заёмщики, — продажа залоговой квартиры. Вопреки сложившемуся мнению, ее можно реализовать даже в том случае, если задолженность еще не была погашена. Такая сделка лишь в некоторых ситуациях совершается с согласия кредитора.

Если у покупателя на руках есть вся сумма, вы просто рассчитывайтесь этими деньгами с банком и переоформляете недвижимость через Росреестр. Если средств недостаточно, новый собственник может обратиться в ваш банк за ипотечным кредитом. Некоторые финансовые организации проводят такие формальные процедуры. Конечно, это не так просто, но все же реально.

Некоторые финансовые организации проводят такие формальные процедуры. Конечно, это не так просто, но все же реально.

Какая схема выгоднее для заёмщика

Чтобы определиться со способом погашения долга, необходимо учитывать свой доход. Аннуитетные платежи больше подойдут для заёмщиков, получающих стабильную заработную плату. Размер взносов будет одинаковый на весь срок кредитования. Это позволит клиенту правильно распоряжаться своими средствами и своевременно рассчитываться с банком. Кроме того, если досрочно погашать задолженность, сумма платежей будет снижена.

Дифференцированная схема будет хороша для заёмщиков, доход которых каждый месяц отличается. Однако он не должен быть меньше половины первых крупных взносов. К концу срока кредитования сумма платежей заметно снизится. В результате переплата по процентам будет меньше, чем в случае с аннуитетом.

Досрочное погашение

Если вы собираетесь досрочно погасить задолженность, внимательно перечитайте условия кредитного договора. Некоторые банки предоставляют такую возможность только после определенного срока. Кроме того, перед тем, как внести больший платеж, необходимо подать заявление в банк. Обычно этот период составляет 14-30 дней. Если вы просто перечислите деньги, будет списана только сумма обязательного платежа.

Некоторые банки предоставляют такую возможность только после определенного срока. Кроме того, перед тем, как внести больший платеж, необходимо подать заявление в банк. Обычно этот период составляет 14-30 дней. Если вы просто перечислите деньги, будет списана только сумма обязательного платежа.

Чтобы полностью рассчитаться с банком, важно уточнить остаток задолженности. Если вы вносите платежи по аннуитетной схеме, сначала у вас списываются проценты. При этом основной долг остается некоторое время на прежнем уровне. То есть, чем ближе к концу срока вы закрываете долг, тем больше денег вы переплатите банку.

При дифференцированной системе вы оплачиваете как тело кредита, так и проценты. Поэтому досрочно вносить большие платежи всегда выгодно. С каждым взносом сумма основного долга будет снижаться, соответственно, ваша переплата банку будет меньше.

Что еще важно при выборе кредита

Помимо схемы погашения задолженности при оформлении кредита важно учесть и другие детали, которые должны отражаться в договоре. К ним относятся:

К ним относятся:

- Разновидность процентной ставки. Она может быть фиксированной, переменной и комбинированной. В первом случае речь идет о единой ставке на весь срок кредитования. Переменная ставка будет зависеть от колебаний ставки ЦБ. Она обычно корректируется несколько раз в год. При этом такие условия будут зависеть от кредитной программы и внутреннего регламента банка. Комбинированная ставка будет зафиксированной в течение определенного периода, далее ее размер меняется. Например, в первые пять лет банк установил ставку в 12% годовых, далее ее размер повышается на 1-2%.

- Сумма и срок кредитования. Финансовые организации предлагают более выгодные кредитные программы клиентам, которые пользуются зарплатным счетом. Также у заёмщиков есть возможность снизить ставку или увеличить сумму кредита, если оформить страховку. В случае с ипотекой это обязательное условие.

- Досрочное погашение долга. В этом разделе должны быть указаны условия раннего закрытия кредита: минимальное количество платежей, период, через который можно воспользоваться таким правом, срок для подачи заявления.

- Реструктуризация задолженности. В договоре должны быть перечислены условия, когда заёмщик может обратиться в банк за предоставлением кредитных каникул, снижением ежемесячных платежей или уменьшением процентной ставки. Чтобы кредитор пошел навстречу клиенту, потребуется предъявить веские доказательства наступления финансовых трудностей: например, больничный лист в случае временной нетрудоспособности или трудовую книжку, если потеряли работу.

Так или иначе, банки подбирают индивидуальные условия кредитования исходя из программы и параметров каждого клиента. В первую очередь оценивается кредитная история потенциального заёмщика и его платежеспособность. Вам не выдадут сумму, превышающую половину вашего дохода после уплаты обязательного взноса. Рассчитать примерный размер платежа можно на сайте любого банка. Для этого предусмотрен кредитный калькулятор. Предупреждаем: большинство таких инструментов отражают расчеты по аннуитету.

Как правильно выбрать банк

Для сравнения лучших условий кредитования воспользуйтесь сайтом Кредистория. Здесь вы сможете подобрать банковские продукты исходя из своего кредитного рейтинга. Пользоваться платформой просто: достаточно пройти быструю регистрацию, и вам будут доступны все услуги сервиса. Для этого персональные данные указывать не придется, используйте вашу учетную запись от Госуслуг, Сбера или Тинькофф.

Здесь вы сможете подобрать банковские продукты исходя из своего кредитного рейтинга. Пользоваться платформой просто: достаточно пройти быструю регистрацию, и вам будут доступны все услуги сервиса. Для этого персональные данные указывать не придется, используйте вашу учетную запись от Госуслуг, Сбера или Тинькофф.

После регистрации вы можете запросить отчет о кредитной истории, подобрать кредит, оформить подписку. Среди представленных банковских продуктов: займы, потребительские кредиты, ипотека, рефинансирование. Зайдите в нужный раздел, укажите желаемые сумму и срок, а система автоматически подберет список финансовых организаций. Напротив каждого предложения вы сможете увидеть вероятность одобрения кредита. Это поможет вам сразу обратиться в банки, где у вас больше шансов получить деньги. Останется только перейти на официальный сайт и подать заявку.

Различие аннуитетных и дифференцированных платежей?

Погашение кредита может осуществляться аннуитетными или дифференцированными платежами. В чем разница между ними и какой вариант лучше для заемщика?

В чем разница между ними и какой вариант лучше для заемщика?

Аннуитетный платеж – это платеж по кредиту, включающий в себя часть задолженности по основному долгу плюс начисленные проценты. Сумма аннуитетного платежа неизменна на протяжении всего срока кредитования, то есть каждый месяц будет выплачиваться одинаковая сумма.

Дифференцированный платеж – платеж, размер которого каждый раз становится чуть меньше, чем в предыдущем месяце (дифференцируется). Он состоит из суммы в погашение основного долга и процентов, но составляющая основного долга у него постоянна, а составляющая процентов уменьшается.

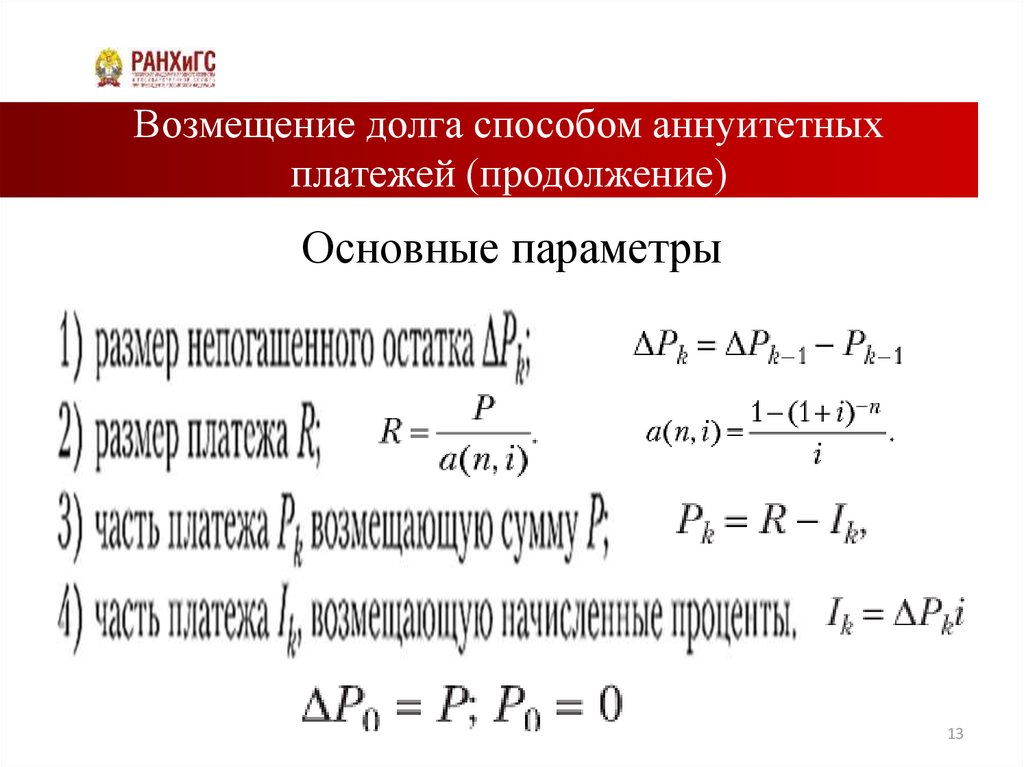

В настоящее время в Казахстане на законодательном уровне устанавлена обязанность кредитных организаций предлагать заемщикам обе схемы погашения кредита на выбор. Как видно из определений, разница между аннутитетным и дифференцированным платежами заключается в способе взимания процентов. Главное, что нужно понимать – метод начисления процентов при обеих формах платежей одинаков: и в том, и в другом случае проценты начисляются на остаток долга (см. схемы 1, 2).

схемы 1, 2).

Какие платежи удобнее для заемщиков? Финансовые эксперты сошлись на том, что если вы берете кредит за короткий срок (до 5 лет), то стоит отдать предпочтение аннуитетной схеме.

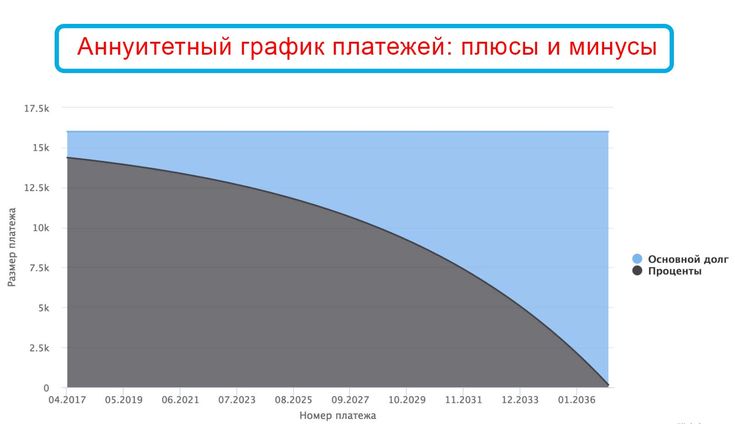

Аннуитетная схема выплат более доступна для заемщиков, так как выплаты равномерно распределены на весь срок кредита. В первые месяцы или годы погашения кредита большую часть аннуитетного платежа составляют проценты, а меньшую – часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть идет на погашение «тела» кредита, а меньшая – на проценты. При этом общий размер платежа всегда остается одним и тем же. Отличаться может лишь сумма первого или последнего (обычно последнего) платежа – она будет скорректирована с учетом округления сумм платежей в предыдущих месяцах.

При расчете дифференцированного платежа общая сумма основного долга делится на равные доли пропорционально сроку кредитования. Ежемесячно заемщик выплачивает часть основного долга и проценты, начисленные на остаток. Основной долг из месяца в месяц уменьшается, уменьшается и сумма начисленных процентов. Соответственно, платежи значительно сокращаются и становятся менее обременительными для бюджета заемщика. В чем минус дифференцированной схемы погашения? Основные расходы заемщик несет в начале кредитования, ведь размеры ежемесячных платежей в этот период самые высокие. При рассмотрении заявки кредитная организация будет оценивать платежеспособность клиента именно в течение начального периода, и исходя из этого может снизить максимальную сумму кредита или вообще отказать в его выдаче. При выборе дифференцированного метода погашения займа общий доход семьи должен быть примерно на 25% выше, чем при аннуитетной схеме.

Основной долг из месяца в месяц уменьшается, уменьшается и сумма начисленных процентов. Соответственно, платежи значительно сокращаются и становятся менее обременительными для бюджета заемщика. В чем минус дифференцированной схемы погашения? Основные расходы заемщик несет в начале кредитования, ведь размеры ежемесячных платежей в этот период самые высокие. При рассмотрении заявки кредитная организация будет оценивать платежеспособность клиента именно в течение начального периода, и исходя из этого может снизить максимальную сумму кредита или вообще отказать в его выдаче. При выборе дифференцированного метода погашения займа общий доход семьи должен быть примерно на 25% выше, чем при аннуитетной схеме.

Плюс дифференцированных платежей: при расчете по этой схеме сумма переплаты по процентам будет ниже, чем при аннуитетной. Однако, если заемщик в состоянии погашать кредит дифференцированными платежами в течение первого, самого тяжелого периода, то на выплаты по аннуитетной схеме его доходов тоже хватит. При этом максимальная сумма кредита может быть больше, процентная ставка – ниже, а срок кредитования — меньше.

При этом максимальная сумма кредита может быть больше, процентная ставка – ниже, а срок кредитования — меньше.

Подведем итоги. Несмотря на то, что математический расчет показывает, что дифференцированные платежи выгоднее, так как итоговая сумма выплат по кредиту с дифференцированной схемой меньше, чем с аннуитетной, более тщательное изучение вопроса показывает другое. Превосходство дифференцированной схемы часто оказывается призрачным и не дает реальной и ощутимой экономии для бюджета заемщика.

Мы предлагаем заемщикам выбрать дифференцированную или аннуитетную схему самостоятельно, исходя из собственных возможностей. Если вам необходима консультация, наши кредитные специалисты всегда готовы оказать вам помощь и провести все необходимые расчеты.

Ниже мы приводим примеры графиков погашения кредита по аннуитетной и дифференцированной схеме.

Пример:

Сумма кредита: 1 000 000 тенге

Ставка: 32% годовых

Срок: 12 месяцев.

1.График с ануитетной схемой погашения:

|

№

|

Дата

|

Взнос

|

Основной долг

|

Проценты

|

Остаток сновного долга

|

|

1

|

02.01.2016

|

98 474,00

|

71 807,00

|

26 667,00

|

1 000 000,00

|

|

2

|

02.02.2016

|

98 474,00

|

73 722,00

|

24 752,00

|

928 193,00

|

|

3

|

02.03.2016

|

98 474,00

|

75 688,00

|

22 786,00

|

854 471,00

|

|

4

|

02.

|

98 474,00

|

77 706,00

|

20 768,00

|

778 783,00

|

|

5

|

02.05.2016

|

98 474,00

|

79 779,00

|

18 695,00

|

701 077,00

|

|

6

|

02.06.2016

|

98 474,00

|

81 906,00

|

16 568,00

|

621 298,00

|

|

7

|

02.07.2016

|

98 474,00

|

84 090,00

|

14 384,00

|

539 392,00

|

|

8

|

02.

|

98 474,00

|

86 333,00

|

12 141,00

|

455 302,00

|

|

9

|

02.09.2016

|

98 474,00

|

88 635,00

|

9 839,00

|

368 969,00

|

|

10

|

02.10.2016

|

98 474,00

|

90 998,00

|

7 476,00

|

280 334,00

|

|

11

|

02.11.2016

|

98 474,00

|

93 425,00

|

5 049,00

|

189 336,00

|

|

12

|

02.

|

98 469,00

|

95 911,00

|

2 558,00

|

95 911,00

|

04.2016

04.2016 08.2016

08.2016 12.2016

12.20162. График с дифференцированной схемой погашения кредита:

|

№

|

Дата

|

Взнос

|

Основной долг

|

Проценты

|

Остаток сновного долга

|

|

1

|

02.01.2016

|

110 000,00

|

83 333,00

|

26 667,00

|

1 000 000,00

|

|

2

|

02.02.2016

|

107 777,00

|

83 333,00

|

24 444,00

|

916 667,00

|

|

3

|

02.

|

105 555,00

|

83 333,00

|

22 222,00

|

833 334,00

|

|

4

|

02.04.2016

|

103 333,00

|

83 333,00

|

20 000,00

|

750 001,00

|

|

5

|

02.05.2016

|

101 111,00

|

83 333,00

|

17 778,00

|

666 668,00

|

|

6

|

02.06.2016

|

98 889,00

|

83 333,00

|

15 556,00

|

583 335,00

|

|

7

|

02.

|

96 666,00

|

83 333,00

|

13 333,00

|

500 002,00

|

|

8

|

02.08.2016

|

94 444,00

|

83 333,00

|

11 111,00

|

416 669,00

|

|

9

|

02.09.2016

|

92 222,00

|

83 333,00

|

8 889,00

|

333 336,00

|

|

10

|

02.10.2016

|

90 000,00

|

83 333,00

|

6 667,00

|

250 003,00

|

|

11

|

02.

|

87 778,00

|

83 333,00

|

4 445,00

|

166 670,00

|

|

12

|

02.12.2016

|

85 559,00

|

83 337,00

|

2 222,00

|

83 337,00

|

03.2016

03.2016 07.2016

07.2016 11.2016

11.2016Рекомендуем к прочтению интересные статьи:

- Что нужно для получения кредита?

- Проводим каникулы дома: где отдохнуть с детьми в Казахстане

- Kaz Credit Line — Нам 2 года!

Обыкновенная рента и аннуитет к оплате

Аннуитет описывает договор между держателем полиса и страховой компанией. По этому договору страхователи выплачивают страховой компании единовременный платеж в обмен на серию платежей, осуществляемых мгновенно или в установленное время в будущем. Существуют различные виды аннуитетов, о которых люди должны знать и понимать. Обычный аннуитет означает, что вам платят в конце вашего покрываемого срока; аннуитет выплачивается в начале охватываемого срока. Если у вас есть аннуитет или вы планируете купить аннуитет, вот что вам нужно знать об обычном аннуитете и аннуитете, причитающемся к уплате.

Обычный аннуитет означает, что вам платят в конце вашего покрываемого срока; аннуитет выплачивается в начале охватываемого срока. Если у вас есть аннуитет или вы планируете купить аннуитет, вот что вам нужно знать об обычном аннуитете и аннуитете, причитающемся к уплате.

Рассмотрите возможность сотрудничества с финансовым консультантом, когда будете разбираться в плюсах и минусах аннуитета, причитающегося по сравнению с обычным аннуитетом.

Что такое обычный аннуитет?

Чтобы понять обычный аннуитет, вы должны сначала понять, чем аннуитет не является. В отличие от покупки акций, облигаций или фондов, покупка аннуитета означает покупку страхового полиса, а не покупку ценных бумаг. В частности, аннуитет — это договор, гарантирующий серию структурированных платежей с течением времени. Он начинается в заранее определенную дату и длится в течение заранее определенного времени.

Это платеж в счет более крупного обязательства. Например, счет за кабельное телевидение — нет, а оплата автомобиля или студенческого кредита — есть. Кроме того, каждый платеж в аннуитете одинаков, и каждый период платежа фиксируется на одном и том же интервале. Например, многие пенсионные продукты представляют собой аннуитеты, по которым ежемесячно выплачиваются фиксированные суммы при выходе на пенсию.

Таким образом, обычный аннуитет выплачивается в конце каждого платежного периода или интервального периода. Например, если аннуитет имеет месячные интервалы, он будет производить платежи в конце каждого месяца. Примеры включают ипотечные кредиты, выплачиваемые в конце месяца, аннуитеты доходов и выплаты дивидендов, которые обычно производятся в конце каждого квартала.

Что такое ежегодная выплата ?

Теперь, когда вы знакомы с основами аннуитета и принципом работы обычного аннуитета, вы должны знать о причитающемся аннуитете. Аннуитет выплачивается в начале каждого периода интервала. Одним из примеров аннуитетного платежа является арендная плата, поскольку она производится в начале месяца, а не в конце. Другие примеры включают страховые взносы и платежи по аренде автомобилей.

Ключевые отличия: обычный аннуитет и аннуитет к оплате

Существует несколько ключевых различий между обычным аннуитетом и аннуитетом, причитающимся к уплате. Некоторые из наиболее заметных различий заключаются в том, как они выплачиваются и как они оцениваются. Вот разбивка различий между обычными и причитающимися рентами:

Выплаты

Самая заметная разница между обычными и причитающимися рентами заключается в способе их выплаты. Все аннуитеты осуществляют платеж один раз за период, точно так же, как счета подлежат оплате в течение каждого платежного цикла. Выплаты приходят в конце периода или в начале. С обычными аннуитетами платежи приходят в конце каждого платежного периода. С аннуитетами, оплата приходит в начале. Как правило, платежи по кредиту производятся в конце цикла и представляют собой обычные аннуитеты. Напротив, страховые взносы обычно подлежат уплате в начале платежного цикла и представляют собой аннуитеты.

Текущая стоимость

Текущая стоимость аннуитета представляет собой денежную стоимость всех ваших будущих аннуитетных платежей и основана на временной стоимости денег. Временная стоимость денег — это концепция, согласно которой доллар сегодня стоит больше, чем доллар в конце года из-за инфляции. При сравнении аннуитетов важно помнить, что продолжительность платежного цикла может оказать существенное влияние на текущую стоимость аннуитета. Как потребитель, вы можете попросить своего кредитора или инвестиционного консультанта показать вам график аннуитета.

Что это меняет

Кредиторы и инвестиционные компании будут рассчитывать аннуитеты. Как потребитель, у вас есть доступ к расчетам аннуитета, поскольку они используются для расчета суммы, которую вы платите. Если вы делаете платеж в конце платежного цикла, ваш платеж, вероятно, будет больше, чем если бы ваш платеж должен был быть произведен немедленно из-за начисления процентов.

Какая рента лучше?

В целом обычный аннуитет наиболее выгоден для потребителей при осуществлении платежей. И наоборот, аннуитетный платеж наиболее выгоден для людей, когда они собирают платежи. Выплаты по причитающимся аннуитетам имеют более высокую приведенную стоимость, чем обычные аннуитеты, из-за инфляции и временной стоимости денег.

Помимо вопроса о совершении или сборе платежей, процентные ставки являются фактором при оценке аннуитетов. Когда процентные ставки растут, стоимость обычной ренты снижается; точно так же, когда процентные ставки падают, стоимость обычного аннуитета растет. Другими словами, 100 долларов сегодня стоят больше, чем 100 долларов через год.

Вынос

Обычный аннуитет — это когда платеж производится в конце периода. Аннуитетный платеж — это когда платеж должен быть произведен в начале периода. Хотя разница может показаться незначительной, она может оказать существенное влияние на ваши общие сбережения или платежи по долгам. Имейте в виду, что аннуитет, который является не инвестицией, а скорее страховым продуктом, подходит не всем. Планируя выход на пенсию, важно изучить плюсы и минусы аннуитетов.

Пенсионные советы

- Ориентироваться в сложных правилах, касающихся аннуитетов и других источников пенсионного дохода, может быть непросто. Вот где опыт и рекомендации финансового консультанта так ценны. Найти финансового консультанта не должно быть сложной задачей. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Прежде чем принимать решение о пенсии, получите четкое представление о том, сколько вам понадобится на пенсии и как вы продвигаетесь к этой цели. Бесплатный пенсионный калькулятор предоставит вам необходимую информацию.

Фото: ©iStock.com/William_Potter, ©iStock.com/katleho Seisa, ©iStock.com/AzmanJaka

Эшли Килрой

Эшли Чорпеннинг — опытный финансовый писатель, в настоящее время работает экспертом по инвестициям и страхованию в SmartAsset. Помимо того, что она является писателем в SmartAsset, она пишет для индивидуальных предпринимателей, а также для компаний из списка Fortune 500. Эшли окончила финансовый факультет Университета Цинциннати. Когда она не помогает людям понять их финансы, вы можете найти Эшли, занимающуюся дайвингом в клетке с большими белыми или на сафари в Южной Африке.

Объяснение процентных ставок: номинальные, реальные, эффективные

Какие бывают процентные ставки?

Термин «процентная ставка» является одним из наиболее часто используемых фраз в лексиконе инвестиций с фиксированным доходом. Различные типы процентных ставок, в том числе реальные, номинальные, эффективные и годовые, различаются ключевыми экономическими факторами, которые могут помочь людям стать более разумными потребителями и проницательными инвесторами.

Ключевые выводы

- Различные типы процентных ставок, такие как реальная, номинальная, эффективная и годовая, различаются критическими экономическими факторами.

- Номинальная процентная ставка или купонная ставка – это фактическая цена, которую заемщики платят кредиторам, без учета каких-либо других экономических факторов.

- Реальная процентная ставка учитывает инфляцию, что дает более точное значение покупательной способности заемщика после погашения позиции.

- Эффективная процентная ставка включает влияние начисления сложных процентов, при котором проценты по облигации могут выплачиваться ежегодно, но начисляются раз в полгода, увеличивая общий доход.

Номинальная процентная ставка

Номинальная процентная ставка — это заявленная процентная ставка по облигации или кредиту, которая означает фактическую денежную цену, которую заемщики платят кредиторам за использование своих денег. Если номинальная ставка по кредиту составляет 5%, заемщики могут рассчитывать на выплату 5 долларов процентов на каждые 100 долларов, предоставленных им взаймы. Ее часто называют ставкой купона, потому что она традиционно ставилась на купонах, выкупаемых держателями облигаций.

Реальная процентная ставка

Реальная процентная ставка названа так потому, что в отличие от номинальной ставки она учитывает инфляцию в уравнении, чтобы дать инвесторам более точное измерение их покупательной способности после того, как они погасят свои позиции. Если ежегодно начисляемая облигация имеет номинальную доходность 6%, а уровень инфляции составляет 4%, то реальная процентная ставка на самом деле составляет всего 2%.

Особые указания

Реальные процентные ставки могут оказаться на отрицательной территории, если уровень инфляции превышает номинальную ставку инвестиций. Например, облигация с номинальной ставкой 3% будет иметь реальную процентную ставку -1%, если уровень инфляции составляет 4%. Сравнение реальных и номинальных процентных ставок можно рассчитать с помощью следующего уравнения:

РР

знак равно

Номинальная процентная ставка

−

Уровень инфляции

куда:

RR = Реальная норма прибыли

\begin{aligned} &\text{RR}=\text{Номинальная процентная ставка}-\text{ Уровень инфляции}\\ &\textbf{где:}\\ &\text{RR = Реальная норма прибыли}\\ \end{выровнено}

RR = номинальная процентная ставка – уровень инфляции, где: RR = реальная норма прибыли

Из этой формулы можно вывести несколько экономических условий, которые кредиторы, заемщики и инвесторы могут использовать для принятия более обоснованных финансовых решений.

- Как правило, когда темпы инфляции отрицательные (дефляционные), реальные ставки превышают номинальные права. Но обратное верно, когда темпы инфляции положительны.

- Согласно одной из теорий, темпы инфляции со временем изменяются вместе с номинальными процентными ставками, а это означает, что реальные процентные ставки становятся стабильными в течение длительных периодов времени. Таким образом, инвесторы с более длительными временными горизонтами могут более точно оценить доходность своих инвестиций с поправкой на инфляцию.

Эффективная процентная ставка

Инвесторы и заемщики также должны знать об эффективной процентной ставке, которая учитывает концепцию сложных процентов. Например, если по облигации выплачивается 6 % годовых и начисляется раз в полгода, инвестор, разместивший 1 000 долларов США в эту облигацию, получит 30 долларов США процентных платежей через первые 6 месяцев (1 000 долларов США x 0,03) и 30,90 долларов США процентных платежей по истечении следующих шести месяцев ( 1030 х 0,03 долл. США). Всего за год этот инвестор получает $60,90. В этом сценарии, хотя номинальная ставка составляет 6%, эффективная ставка составляет 6,09.%.

С математической точки зрения разница между номинальной и эффективной ставкой увеличивается с увеличением количества периодов начисления сложных процентов в течение определенного периода времени.

Силы, стоящие за процентными ставками

Приложения

Различия между номинальными, реальными и эффективными ставками важны, когда речь идет о кредитах. Например, кредит с частыми периодами начисления процентов будет дороже, чем кредит с ежегодными начислениями, что является важным фактором при покупке ипотечных кредитов.

Кроме того, облигация, реальная процентная ставка которой составляет всего 1%, может не обеспечить адекватного роста активов инвестора с течением времени. Проще говоря: процентные ставки эффективно показывают истинный доход, который будет получен от инвестиций с фиксированным доходом, и истинную стоимость займа для физических лиц или предприятий.