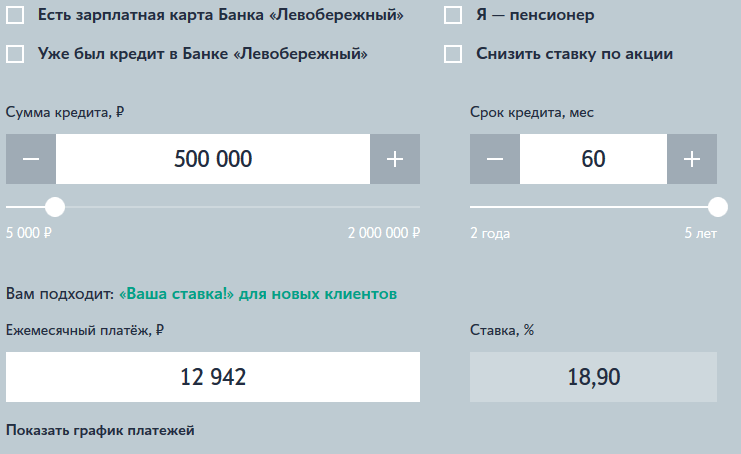

Калькулятор банка москвы на потребительский кредит: Калькулятор кредита Банка Москвы — рассчитать онлайн потребительский кредит, условия на 2022 – 2023 год

Содержание

Калькулятор кредита Банка Москвы — рассчитать онлайн потребительский кредит, условия на 2022 – 2023 год

| Дата платежа | Остаток долга | Начисление % | Платеж в основной долг | Сумма платежа |

|---|---|---|---|---|

| 12.02.2023 | 100 000,00 | 373,70 | 1 011,67 | 1 385,37 |

| 12.03.2023 | 98 988,33 | 334,12 | 1 051,25 | 1 385,37 |

| 12.04.2023 | 97 937,08 | 365,99 | 1 019,38 | 1 385,37 |

| 12.05.2023 | 96 917,70 | 350,50 | 1 034,87 | 1 385,37 |

| 12.06.2023 | 95 882,83 | 358,31 | 1 027,06 | 1 385,37 |

| 12.07.2023 | 94 855,77 | 343,04 | 1 042,33 | 1 385,37 |

| 12.08.2023 | 93 813,44 | 350,58 | 1 034,79 | 1 385,37 |

| 12.09.2023 | 92 778,65 | 346,71 | 1 038,66 | 1 385,37 |

12. 10.2023 10.2023 | 91 739,99 | 331,77 | 1 053,60 | 1 385,37 |

| 12.11.2023 | 90 686,39 | 338,89 | 1 046,48 | 1 385,37 |

| 12.12.2023 | 89 639,92 | 324,18 | 1 061,19 | 1 385,37 |

| 12.01.2024 | 88 578,72 | 331,02 | 1 054,35 | 1 385,37 |

| 12.02.2024 | 87 524,37 | 327,08 | 1 058,29 | 1 385,37 |

| 12.03.2024 | 86 466,08 | 302,28 | 1 083,09 | 1 385,37 |

| 12.04.2024 | 85 382,99 | 319,08 | 1 066,29 | 1 385,37 |

| 12.05.2024 | 84 316,69 | 304,93 | 1 080,44 | 1 385,37 |

| 12.06.2024 | 83 236,25 | 311,05 | 1 074,32 | 1 385,37 |

| 12.07.2024 | 82 161,93 | 297,13 | 1 088,24 | 1 385,37 |

| 12.08.2024 | 81 073,69 | 302,97 | 1 082,40 | 1 385,37 |

12. 09.2024 09.2024 | 79 991,29 | 298,93 | 1 086,44 | 1 385,37 |

| 12.10.2024 | 78 904,85 | 285,35 | 1 100,02 | 1 385,37 |

| 12.11.2024 | 77 804,84 | 290,76 | 1 094,61 | 1 385,37 |

| 12.12.2024 | 76 710,22 | 277,42 | 1 107,95 | 1 385,37 |

| 12.01.2025 | 75 602,27 | 282,52 | 1 102,85 | 1 385,37 |

| 12.02.2025 | 74 499,42 | 278,40 | 1 106,97 | 1 385,37 |

| 12.03.2025 | 73 392,46 | 247,72 | 1 137,65 | 1 385,37 |

| 12.04.2025 | 72 254,81 | 270,02 | 1 115,35 | 1 385,37 |

| 12.05.2025 | 71 139,46 | 257,27 | 1 128,10 | 1 385,37 |

| 12.06.2025 | 70 011,36 | 261,63 | 1 123,74 | 1 385,37 |

| 12.07.2025 | 68 887,62 | 249,13 | 1 136,24 | 1 385,37 |

12. 08.2025 08.2025 | 67 751,38 | 253,19 | 1 132,18 | 1 385,37 |

| 12.09.2025 | 66 619,20 | 248,96 | 1 136,41 | 1 385,37 |

| 12.10.2025 | 65 482,78 | 236,81 | 1 148,56 | 1 385,37 |

| 12.11.2025 | 64 334,22 | 240,42 | 1 144,95 | 1 385,37 |

| 12.12.2025 | 63 189,27 | 228,52 | 1 156,85 | 1 385,37 |

| 12.01.2026 | 62 032,42 | 231,81 | 1 153,56 | 1 385,37 |

| 12.02.2026 | 60 878,87 | 227,50 | 1 157,87 | 1 385,37 |

| 12.03.2026 | 59 721,00 | 201,58 | 1 183,79 | 1 385,37 |

| 12.04.2026 | 58 537,21 | 218,75 | 1 166,62 | 1 385,37 |

| 12.05.2026 | 57 370,59 | 207,48 | 1 177,89 | 1 385,37 |

| 12.06.2026 | 56 192,70 | 209,99 | 1 175,38 | 1 385,37 |

12. 07.2026 07.2026 | 55 017,32 | 198,97 | 1 186,40 | 1 385,37 |

| 12.08.2026 | 53 830,92 | 201,17 | 1 184,20 | 1 385,37 |

| 12.09.2026 | 52 646,71 | 196,74 | 1 188,63 | 1 385,37 |

| 12.10.2026 | 51 458,08 | 186,09 | 1 199,27 | 1 385,37 |

| 12.11.2026 | 50 258,81 | 187,82 | 1 197,55 | 1 385,37 |

| 12.12.2026 | 49 061,25 | 177,43 | 1 207,94 | 1 385,37 |

| 12.01.2027 | 47 853,31 | 178,83 | 1 206,54 | 1 385,37 |

| 12.02.2027 | 46 646,77 | 174,32 | 1 211,05 | 1 385,37 |

| 12.03.2027 | 45 435,72 | 153,36 | 1 232,01 | 1 385,37 |

| 12.04.2027 | 44 203,71 | 165,19 | 1 220,18 | 1 385,37 |

| 12.05.2027 | 42 983,53 | 155,45 | 1 229,92 | 1 385,37 |

12. 06.2027 06.2027 | 41 753,60 | 156,03 | 1 229,34 | 1 385,37 |

| 12.07.2027 | 40 524,27 | 146,55 | 1 238,82 | 1 385,37 |

| 12.08.2027 | 39 285,45 | 146,81 | 1 238,56 | 1 385,37 |

| 12.09.2027 | 38 046,89 | 142,18 | 1 243,19 | 1 385,37 |

| 12.10.2027 | 36 803,70 | 133,10 | 1 252,27 | 1 385,37 |

| 12.11.2027 | 35 551,43 | 132,86 | 1 252,51 | 1 385,37 |

| 12.12.2027 | 34 298,92 | 124,04 | 1 261,33 | 1 385,37 |

| 12.01.2028 | 33 037,59 | 123,46 | 1 261,91 | 1 385,37 |

| 12.02.2028 | 31 775,68 | 118,75 | 1 266,62 | 1 385,37 |

| 12.03.2028 | 30 509,05 | 106,66 | 1 278,71 | 1 385,37 |

| 12.04.2028 | 29 230,34 | 109,23 | 1 276,14 | 1 385,37 |

12. 05.2028 05.2028 | 27 954,20 | 101,09 | 1 284,28 | 1 385,37 |

| 12.06.2028 | 26 669,93 | 99,67 | 1 285,70 | 1 385,37 |

| 12.07.2028 | 25 384,22 | 91,80 | 1 293,57 | 1 385,37 |

| 12.08.2028 | 24 090,65 | 90,03 | 1 295,34 | 1 385,37 |

| 12.09.2028 | 22 795,31 | 85,19 | 1 300,18 | 1 385,37 |

| 12.10.2028 | 21 495,12 | 77,74 | 1 307,63 | 1 385,37 |

| 12.11.2028 | 20 187,49 | 75,44 | 1 309,93 | 1 385,37 |

| 12.12.2028 | 18 877,56 | 68,27 | 1 317,10 | 1 385,37 |

| 12.01.2029 | 17 560,46 | 65,62 | 1 319,75 | 1 385,37 |

| 12.02.2029 | 16 240,71 | 60,69 | 1 324,68 | 1 385,37 |

| 12.03.2029 | 14 916,04 | 50,35 | 1 335,02 | 1 385,37 |

12. 04.2029 04.2029 | 13 581,01 | 50,75 | 1 334,62 | 1 385,37 |

| 12.05.2029 | 12 246,39 | 44,29 | 1 341,08 | 1 385,37 |

| 12.06.2029 | 10 905,31 | 40,75 | 1 344,62 | 1 385,37 |

| 12.07.2029 | 9 560,70 | 34,58 | 1 350,79 | 1 385,37 |

| 12.08.2029 | 8 209,90 | 30,68 | 1 354,69 | 1 385,37 |

| 12.09.2029 | 6 855,21 | 25,62 | 1 359,75 | 1 385,37 |

| 12.10.2029 | 5 495,46 | 19,87 | 1 365,50 | 1 385,37 |

| 12.11.2029 | 4 129,96 | 15,43 | 1 369,94 | 1 385,37 |

| 12.12.2029 | 2 760,03 | 9,98 | 1 375,39 | 1 385,37 |

| 12.01.2030 | 1 384,64 | 5,17 | 1 384,64 | 1 389,81 |

Показать полностью

Скачать

Кредитный калькулятор Московского Кредитного Банка в Москве в 2023

Сравнительная таблица кредитов Московского Кредитного Банка в Москве

Кредит «На любые цели»

4. 5%Ставка в год

5%Ставка в год

4 462 Платеж / мес

10 633 Переплата

Узнать решение

- Сумма от 100 000 до 5 000 000

- Срок от 6 мес. до 60 мес.

- Возраст

от 27 лет до 67 лет - Время рассмотрения до 1 часа

Документы:

Подтверждение дохода:

- Не требуется

- По форме банка

- По форме 2-НДФЛ

- По форме 3-НДФЛ

- В свободной форме

- Выписка со счета

Нецелевой кредит по акции «Выгодный сезон»

4.5%Ставка в год

4 462 Платеж / мес

10 633 Переплата

- Сумма от 100 000 до 3 000 000

- Срок от 6 мес. до 60 мес.

- Возраст

от 18 лет до 67 лет - Время рассмотрения до 1 часа

Документы:

Подтверждение дохода:

- Не требуется

Рефинансирование кредитов

9.9%Ставка в год

4 833 Платеж / мес

23 989 Переплата

- Сумма от 50 000 до 5 000 000

- Срок от 6 мес.

до 60 мес.

до 60 мес. - Возраст

от 18 лет до 65 лет - Время рассмотрения до 1 часа

до 60 мес.

до 60 мес.Документы:

Подтверждение дохода:

- Не требуется

Кредит для госслужащих

11.4%Ставка в год

4 939 Платеж / мес

27 814 Переплата

- Сумма от 50 000 до 5 000 000

- Срок от 6 мес. до 60 мес.

- Возраст

от 18 лет до 65 лет - Время рассмотрения до 1 часа

Документы:

Подтверждение дохода:

- Не требуется

Кредит «Зарплатный клиент»

9.9%Ставка в год

4 833 Платеж / мес

23 989 Переплата

- Сумма от 50 000 до 5 000 000

- Срок от 6 мес. до 60 мес.

- Возраст

от 18 лет - Время рассмотрения до 1 часа

Документы:

Подтверждение дохода:

- Не требуется

Кредит Гранд

11. 8%Ставка в год

8%Ставка в год

4 968 Платеж / мес

28 842 Переплата

- Сумма от 50 000 до 1 000 000

- Срок от 6 мес. до 60 мес.

- Возраст

от 65 лет - Время рассмотрения до 1 часа

Документы:

Подтверждение дохода:

- Не требуется

Продукты других банков по вашим критериям:

Найдено банков: 71

Кредит наличными

4.4%Ставка в год

4 455 Платеж / мес

10 392 Переплата

Подать заявку

Наличными (онлайн заявка)

4%Ставка в год

4 429 Платеж / мес

9 430 Переплата

Подать заявку

Целый год без %

11.99%Ставка в год

4 981 Платеж / мес

29 331 Переплата

Подать заявку

Кредит наличными

4%Ставка в год

4 429 Платеж / мес

9 430 Переплата

Кредит наличными

4%Ставка в год

4 429 Платеж / мес

9 430 Переплата

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты)

12%Ставка в год

4 982 Платеж / мес

29 357 Переплата

Подать заявку

Наличными без залога (с безопасной доставкой карты)

7. 9%Ставка в год

9%Ставка в год

4 694 Платеж / мес

18 967 Переплата

Подать заявку

Рефинансирование (с безопасной доставкой карты)

7.9%Ставка в год

4 694 Платеж / мес

18 967 Переплата

Тинькофф Платинум (с безопасной доставкой карты)

12%Ставка в год

4 982 Платеж / мес

29 357 Переплата

Кредит наличными

4%Ставка в год

4 429 Платеж / мес

9 430 Переплата

Подать заявку

На любые цели

4%Ставка в год

4 429 Платеж / мес

9 430 Переплата

Рефинансирование

4%Ставка в год

4 429 Платеж / мес

9 430 Переплата

Кредит наличными онлайн

4.4%Ставка в год

4 455 Платеж / мес

10 392 Переплата

Подать заявку

Кредит наличными

4.4%Ставка в год

4 455 Платеж / мес

10 392 Переплата

Подать заявку

Рефинансирование

4.4%Ставка в год

4 455 Платеж / мес

10 392 Переплата

Кредит наличными на ремонт

4.4%Ставка в год

4 455 Платеж / мес

10 392 Переплата

Кредит наличными для пенсионеров

4. 4%Ставка в год

4%Ставка в год

4 455 Платеж / мес

10 392 Переплата

Наличными

4.5%Ставка в год

4 462 Платеж / мес

10 633 Переплата

Подать заявку

Наличными «Суперсмарт»

4.5%Ставка в год

4 462 Платеж / мес

10 633 Переплата

Рефинансирование

4.5%Ставка в год

4 462 Платеж / мес

10 633 Переплата

Покупки в кредит

5.9%Ставка в год

4 556 Платеж / мес

14 034 Переплата

Наличными «Практичный»

15.9%Ставка в год

5 266 Платеж / мес

39 581 Переплата

Кредит наличными на любые цели онлайн

5.8%Ставка в год

4 550 Платеж / мес

13 790 Переплата

Подать заявку

Кредит наличными на любые цели

5.8%Ставка в год

4 550 Платеж / мес

13 790 Переплата

Рефинансирование

8.3%Ставка в год

4 721 Платеж / мес

19 965 Переплата

На любые цели онлайн

4%Ставка в год

4 429 Платеж / мес

9 430 Переплата

Подать заявку

MTS Cashback 111 дней без %

0. 01%Ставка в год

4 167 Платеж / мес

23 Переплата

Подать заявку

На покупку товара

5.5%Ставка в год

4 529 Платеж / мес

13 058 Переплата

Кредит наличными на любые цели

5.9%Ставка в год

4 556 Платеж / мес

14 034 Переплата

Кредит на большие суммы

4.5%Ставка в год

4 462 Платеж / мес

10 633 Переплата

Подать заявку

Быстрый кредит

4.5%Ставка в год

4 462 Платеж / мес

10 633 Переплата

Пенсионный

4.5%Ставка в год

4 462 Платеж / мес

10 633 Переплата

Бесплатно подберем кредит с высокой вероятностью одобрения

Заполните анкету и узнайте какие банки и на каких условиях одобрят

вам кредит.

Подобрать

кредит

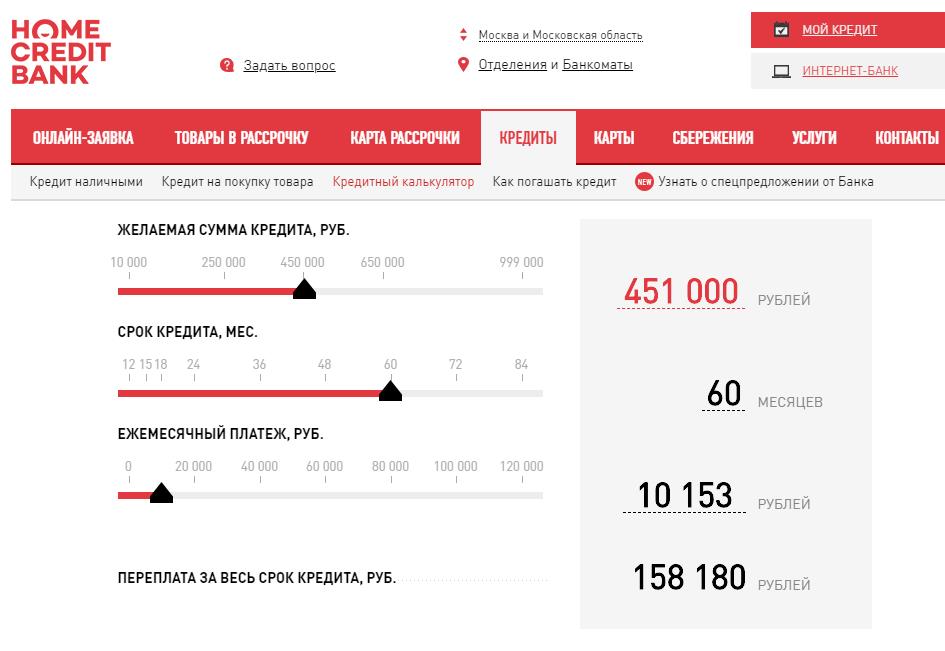

Кредитный калькулятор Московского Кредитного Банка в Москве

Оформить кредит выгодно вам поможет кредитный калькулятор Московского Кредитного Банка в Москве. Он позволяет сделать расчет ссуды до обращения в банк. С его помощью можно рассчитать кредиты с минимальной ставкой и с максимальной, предусматривающие досрочное погашение.

Как пользоваться калькулятором Московского Кредитного Банка в Москве?

Рассчитать потребительский кредит в Москве калькулятором не сложно. Чтобы это сделать, нужно действовать так:

- Зайти на официальный сайт одного из банков Москвы.

- Ввести срок кредита и желаемую сумму. Указать, получаете ли вы зарплату в Московском Кредитном Банке, есть ли у вас ипотека.

- Посчитать кредит, используя форму онлайн.

- Калькулятор кредита Московского Кредитного Банка в Москве выдаст вам размер ежемесячного платежа и ставку по ссуде.

Если результат расчетов вас устроит, можете оформить заявку на кредит для физических лиц на сайте.

Онлайн-заявка на кредиты в Москве

- кредитный калькулятор онлайн Московского Кредитного Банка в Санкт-Петербурге

- кредитный калькулятор онлайн Московского Кредитного Банка в Воронеже

Новости Московского Кредитного Банка

Все новости Московского Кредитного Банка

Все новости Московского Кредитного Банка

what-time-do-direct-deposits-post-emerald-card — Googlesuche

AlleBilderBücherNewsMapsVideosShopping

suchoptionen

Emerald Card Прямой депозит, пополнение счета наличными и чеками и т. д. Times Listed

.com card-direct-deposi…

Emerald Card от H&R Block пополняет средства прямым депозитом около 4 часов утра по центральному поясному времени в дату, указанную плательщиком. Налоговые возвраты и другие государственные платежи загружены …

Ähnliche Fragen

В какое время дня отправляются прямые депозиты?

Сколько времени требуется Изумрудной карте для высвобождения средств?

Как посмотреть депозиты на моей изумрудной карте?

Сколько времени потребуется H&R Block для внесения возмещения?

Когда на карту Emerald поступает прямой депозит?

allaboutdeposits.com › Время внесения депозита

В какое время прямой депозит поступает на Emerald Card? Прямой депозит поступает на Emerald Card около 4 часов утра по центральному поясному времени, в тот же день, когда плательщик отправляет платеж. Изумруд …

H&R Block Emerald Card Прямой депозит

www.hrblock.com › . .. › Завершение возврата

Проверка утверждения обычно занимает от 3 до 5 минут, но может занять до одного часа. Все чеки подлежат одобрению для финансирования по собственному усмотрению Ingo Money. Сборы …

В какое время делаются прямые депозиты на карту Post Emerald? — YouTube

www.youtube.com › смотреть

01.03.2021 · 00:00 — В какое время делать прямые депозиты Post Emerald card?00:41 — Как настроить прямой …

Dauer: 2:25

Прислано: 01.03.2021

В какое время дня моя налоговая декларация будет зачислена на мой H&R …

www.quora.com › What-time-of-the-day -будет-депонирована-моя-налоговая-…

Это займет около 24 часов. При загрузке вы должны получить текстовое сообщение. Вы также можете проверить онлайн. Сайт указан на обратной стороне карты.

Когда мой платежный чек будет на моей изумрудной карте? я должен…

www.askmefast.com › When_will_my_payroll_chec…

Обычно при прямом депозите на изумрудную карту регистрация поступления денег занимает до 24 часов. Этот ответ был полезен? Да | №

В какое время IRS вносит деньги на изумрудные карты? Это …

www.askmefast.com › What_time_does_the_IRS_de…

Обычно это 72 часа (рабочие дни). источник: Я должен сегодня получить деньги по налоговой декларации на свою изумрудную карту, сейчас 6:30 утра, а до сих пор ничего нет …

Видите ли вы незавершенные депозиты на карте Emerald? — Yea Big

yeabig.com › General

Предположим, вы недавно подали налоговую декларацию и решили получить возврат налога на предоплаченную карту H&R Block Emerald или любую другую связанную карту, тогда указанное выше время …

В какое время IRS вносит возмещение на карту Emerald? — Зона интервью

www.interviewarea.com › часто задаваемые вопросы

В какое время H&R блокирует возврат залога? Если вы подали декларацию в электронном виде и выбрали прямой перевод для получения возмещения, вы обычно получите возмещение в …

Блок H&R — Доброе утро, друзья. У нас есть сообщения о том, что… — Facebook

www.facebook.com › hrblock › сообщения › доброе утро…

25 сегодня получили возмещение посредством прямого депозита или Emerald Card. … Нет установленных временных рамок, когда средства будут загружены на карты Emerald.

Ähnlichesuchanfragen

Как положить деньги на карту H&R Block Emerald Card

Служба поддержки клиентов Emerald Card

Вход в Emerald Card

Карта MetaBank Emerald

Баланс карты Emerald

Emerald онлайн

Преимущества карты Emerald

H&R Block MetaBank

Управление Федеральной резервной системы — Потребительский кредит — G.19

9 Домашняя страница

9

9

Технические вопросы и ответы Загрузка данных RSS

На этой странице представлена дополнительная информация о данных статистического выпуска Совета управляющих по потребительскому кредиту (G. 19).). Большая часть информации носит технический характер и представляет собой ответы на вопросы, которые могут представлять интерес для ряда аналитиков и исследователей. Страница будет обновляться по мере возникновения таких вопросов.

Документация по статистике в выпуске G.19 доступна на странице About на веб-сайте Совета.

- Что представляют данные потока?

- Почему вы решили опубликовать данные о потоках?

- Как рассчитать скорость роста с потоками?

- Почему темп роста с учетом сезонных колебаний, опубликованный в верхней части G.19, отличается в некоторые периоды

от темпа роста, рассчитанного на основе уровня с учетом сезонных колебаний? - При каких обстоятельствах допускаются перерывы?

- Сопоставимы ли данные до начала пересмотра в 2006 г. с данными после перерыва?

- Почему в декабре 2006 г. произошел сбой в уровне с учетом сезонных колебаний?

- Почему уровень с учетом сезонных колебаний равен уровню без учета сезонных колебаний каждый декабрь?

- Что случилось с секторами коммерческих банков и сберегательных учреждений? Что входит в

Депозитарные учреждения? - Какие виды кредитов включены в сектор некоммерческих и образовательных учреждений?

- Какие типы учреждений входят в сектор некоммерческих и образовательных учреждений?

- Что включено в памятку «Студенческие ссуды»?

- Является ли справочная статья «Студенческие кредиты» подмножеством общего невозобновляемого потребительского кредита?

- Какие источники данных используются для создания служебной записки по студенческим ссудам?

- Почему G.19оценка студенческого кредита отличается от оценки студенческого кредита, опубликованной в Ежеквартальном отчете Федерального резервного банка Нью-Йорка (NY Fed) о долгах и кредитах домохозяйств?

- Какие типы автотранспортных средств включены в справочную позицию Автокредитование?

- Является ли справочная статья «Автокредитование» подмножеством всего невозобновляемого потребительского кредита?

- Что произошло со строками Пулов секьюритизированных активов по потребительскому кредиту (G. 19) релиз?

- Включены ли кредиты «Купи сейчас, заплати потом» (BNPL) в оценки потребительского кредита G.19?

1. Что представляют собой данные о расходе?

Данные о потоках представляют собой изменения уровня кредитоспособности в связи с экономической и финансовой деятельностью, а не разрывы в рядах данных из-за изменений в методологии, исходных данных и других технических аспектов оценки, которые могут повлиять на уровень кредитоспособности.

2. Почему вы решили опубликовать данные о потоках?

Публикация данных о потоках позволяет пользователям рассчитать темпы роста потребительского кредита, исключая перерывы из-за изменений в методологии, исходных данных и других технических аспектов оценки, которые могут повлиять на уровень кредита.

3. Как рассчитать скорость роста с потоками?

Годовой темп роста с учетом сезонных колебаний рассчитывается на основе данных о стоке в годовом исчислении следующим образом:

Где годовой расход в месяце t и уровень в месяце

т-1. Если расход составляет месячную ставку, ее можно преобразовать в годовую ставку, умножив месячный расход на 12.

4. Почему темпы роста с учетом сезонных колебаний, опубликованные в верхней части G.19, в некоторые периоды отличаются от темпов роста, рассчитанных на основе уровня с учетом сезонных колебаний?

Темпы роста с учетом сезонных колебаний, опубликованные в верхней части G.19.рассчитывается как текущий скорректированный с учетом сезонных колебаний поток потребительского кредита, деленный на предыдущий уровень с учетом сезонных колебаний. В периоды, включающие разрыв ряда, этот темп роста будет отличаться от рассчитанного темпа роста.

используя только уровень потребительского кредита, поскольку последний будет отражать разрыв в ряду.

5. При каких обстоятельствах допускаются перерывы?

Разрывы в рядах данных допускались только для отражения значительных изменений в методологии, исходных данных и других технических аспектах оценки, которые могли повлиять на уровень кредитоспособности.

6. Сопоставимы ли данные до начала пересмотра в 2006 г. с данными после перерыва?

Для большинства секторов данные до и после перерыва напрямую сопоставимы. Основные изменения методологии для депозитарных учреждений, финансовых компаний, кредитных союзов и секторов федерального правительства достаточно малы. Изменение методологии для нефинансовых предприятий и

секьюритизированных пулов значительно больше, поэтому пользователям следует соблюдать осторожность при сравнении тенденций до начала пересмотра в январе 2006 г. и после этой даты. Для получения дополнительной информации о новой методологии см. G.19.Страница «О программе» релиза.

7. Почему в декабре 2006 г. скорректированный с учетом сезонных колебаний уровень был нарушен?

До этого пересмотра Федеральная резервная система сезонно корректировала уровень потребительского кредита. Поскольку с этим пересмотром уровень потребительского кредита может содержать разрывы в ряду, сезонные модели теперь оцениваются с использованием потока потребительского кредита. Это изменение методологии сезонной корректировки

требовался перерыв в сезонно скорректированном уровне.

8. Почему уровень с учетом сезонных колебаний равен уровню без учета сезонных колебаний каждый декабрь?

Метод оценки сезонных моделей потока кредита требует, чтобы сезонные движения полностью компенсировали друг друга в течение всего года, что подразумевает, что для одного месяца каждого года уровень без сезонной поправки равен уровню с учетом сезонной поправки. Эта методология сезонной корректировки применяется к данным после 2005 года.

9. Что произошло с секторами коммерческих банков и сберегательных учреждений? Что входит в депозитарные учреждения?

G.19 был реструктурирован, чтобы отразить изменения в нормативной документации для зарегистрированных в США депозитарных учреждений. В частности, сберегательные учреждения теперь подают тот же нормативный отчет, что и коммерческие банки, зарегистрированные в США. Сектор коммерческих банков, зарегистрированных в США, и сберегательные учреждения

сектор (ранее показанный отдельно) были объединены в новый сектор, называемый депозитарными учреждениями.

10. Какие виды кредитов включены в сектор некоммерческих и образовательных учреждений?

Сектор некоммерческих и образовательных учреждений включает только кредиты Федеральной программы кредитования семьи (FFELP), принадлежащие таким учреждениям.

11. Какие типы учреждений входят в сектор некоммерческих и образовательных учреждений?

Сектор некоммерческих и образовательных учреждений отражает данные от некоммерческих кредиторов и школ. Примеры включают Brazos Group, Попечительский совет штата Юта и Пенсильванский университет.

12. Что включено в памятку «Студенческие кредиты»?

Пункт справочной информации по студенческим ссудам отражает общую непогашенную задолженность по студенческим ссудам, включая начисленные проценты и просроченные федеральные ссуды. Оценка строится путем суммирования частных (негарантированных) студенческих ссуд и федеральных студенческих ссуд, выданных в рамках прямой ссуды, федеральной семейной ссуды на образование и программ Перкинса.

13. Является ли справочная статья «Студенческие кредиты» подмножеством общего невозобновляемого потребительского кредита?

Нет. Подавляющее большинство остатков, отраженных в справочной статье «Студенческие кредиты», включены в общий невозобновляемый кредит. Однако списанные студенческие ссуды, предоставленные частными финансовыми учреждениями под гарантии государства, исключаются из общей суммы невозобновляемых кредитов, но включаются в статью служебной записки по студенческим ссудам.

14. Какие источники данных используются для создания меморандума по студенческим ссудам?

Департамент образования (DoEd) является источником данных по кредитам, гарантированным государством, а MeasureOne — источником данных о частных (негарантированных) кредитах. Данные DoEd доступны по адресу http://studentaid.ed.gov/about/data-center/student/portfolio.

15. Почему оценка студенческой ссуды G.19 отличается от оценки студенческой ссуды, опубликованной в Ежеквартальном отчете Федерального резервного банка Нью-Йорка (NY Fed) о долгах и кредитах домохозяйств?

Эти две оценки основаны на разных исходных данных. Оценка G.19 основана на данных, предоставленных кредиторами, тогда как оценка ФРБ Нью-Йорка основана на данных кредитного бюро. Тем не менее, два источника данных показывают удивительно схожие тенденции роста студенческих кредитов. Для получения дополнительной информации об измерении остатков студенческих кредитов и сравнении оценок G.19 и Федерального резервного банка Нью-Йорка см.: http://www.federalreserve.gov/econresdata/notes/feds-notes/2015/how-much-student -debt-is-out-there-20150807.html

16. Какие типы транспортных средств включены в справочную статью Автокредиты?

Справочная позиция по автокредитам включает легковые автомобили, минивэны, фургоны, внедорожники, пикапы и другие легкие грузовики для личного пользования. Лодки, мотоциклы и транспортные средства для отдыха не включены.

17. Является ли статья справки о кредитах на автотранспортные средства подмножеством всего невозобновляемого потребительского кредита?

Да, это так.

18. Что произошло со строками Пулов секьюритизированных активов по потребительскому кредиту (G.19) релиз?

Начиная со статистического выпуска G.19 Consumer Credit за апрель 2020 г., который планируется опубликовать 5 июня 2020 г., в этом выпуске больше не будут отдельно сообщаться уровни и потоки балансовых остатков по балансовым и внебалансовым секьюритизированным кредитам. позиции. Вместо этого в релизе будут представлены сводные остатки общей дебиторской задолженности, принадлежащей и управляемой, — сумма балансовых и внебалансовых остатков по кредитам — по каждому сектору. Для получения дополнительной информации см.: Обновленное представление секьюритизированных активов в G.19.Потребительский кредит, выпуск

19.

Включены ли кредиты «Купи сейчас, заплати потом» (BNPL) в оценки потребительского кредита G.19?

Как правило, существует два основных типа продуктов BNPL: (i) традиционные кредиты «Купи сейчас, заплати позже», определяемые возможностью разделить покупку на несколько платежей одинакового размера в момент приобретения, с или без проценты и (ii) продукты, позволяющие после покупки разделить транзакции, превышающие определенный порог, на ежемесячные платежи. Степень, в которой эти кредиты отражены в G.19Статистические данные по потребительскому кредиту в значительной степени зависят от типа кредитора, выдающего кредит, и от того, как кредиторы классифицируют эти кредиты в соответствии со своей практикой внутреннего учета. Как правило, ссуды, предоставленные банками и кредитными союзами, хорошо учитываются в оценках G.19. Однако многие из крупных кредиторов BNPL являются недавно созданными небанковскими кредиторами с более ограниченным охватом. Кроме того, G.19 в настоящее время не может отдельно отслеживать объем выдачи и непогашенные остатки по таким кредитам.