Калькулятор расчета кредита наличными: онлайн расчет процентной ставки и платежа по кредиту — Альфа-Банк

Содержание

Калькулятор кредита — MoneyCoach — Менеджер бюджета и наличности

Албания (Lek) Lek12 345 678,9999999999 гг. манат) ₼12 345 678,99 Бахрейн (бахрейнский динар) BHD12 345 678,994 BHD12 345 678,994 Беларусь (рубли) 12 345 678,99 Br12 345 678,99 Br12 345 678,99Бельгия (евро) 12 345 678,79 € Бельгия 2,5 , 4 (евро)9belize (Белиз доллар) BZ $ 12 345 678,99bolivia (Boliviano) $ B12,345,678,99 Босния/Герцеговина (Марк) 12,345,678,99KMBrazil (Бразилия Реал). 99лвCanada (Canadian Dollar) $12,345,678.99Canada (Canadian Dollar) 12 345 678,99$Chile (Chilean Peso) $12.345.679China (Yuan Renminbi) ¥12,345,678.99Colombia (Colombian Peso) $12.345.678,99Costa Rica (Colon) ₡12 345 678, 99croatia (Kuna) 12,345,678,99 Knczzechia (Czech Koruna) 12 345 678,99Kčdermark (Датский Кроне) 12,345,678,99KRDominican Represubw Сальвадор (Эльвадор Колон) 12 345 678,99.99Stonia (Евро) 12 345 678,99 ) 12 345 678,99 лари (евро) 12 345 678,99 € Греция (евро) 12,345,678,99 € Гватемала (Quetzal) Q12,345,678,99Honduras (Lempira) L12,345,678,99 -юнг Конг (HK Dollar) HK $ 12,345,678,99Hungary (HK Dollar) HK). India (Indian Rupee) ₹1,23,45,678.99Indonesia (Rupiah) Rp12.345.678,99Iran (Iranian Rial) ﷼12,345,678.99Iraq (Iraqi Dinar) IQD12,345,678.994Ireland (Euro) €12,345,678.99Israel (Sheqel) ₪12,345,678.99Italy (Euro) 12.345.678,99€Jamaica (Jamaican Dollar) J$12,345,678.99Japan (Yen) ¥12,345,679Jordan (Jordanian Dinar) JOD12,345,678.994Kazakhstan (Tenge) лв12,345,678.99Kenya (Kenyan Shilling) KES12,345,678.99Korea (South) (Won) ₩12,345,679Kuwait (Kuwaiti Dinar) KWD12,345,678.994Kyrgyzstan (Som) лв12,345,678.99Latvia (Euro) 12 345 678,99€Lebanon (Lebanese Pound) £12,345,678.99Libya (Libyan Dinar) LYD12,345,678.994Liechtenstein (Swiss Franc) CHF12’345’678.99lithuania (евро) 12 345 678,99 € Luxembourg (евро) 12,345,678,99 € uxembourg (евро) 12,345,678,99 € macao (pataca) Mop12,345,678,99Malaysia (Ringgit) RM12,345,678,678,678,678,99 Mamalaysia (Ringgit) RM12,345,678,678,678,678,678,99,99 малайи (Ringgit) rm12,345,678,678,678,678,99 малайи (Ringgit).

India (Indian Rupee) ₹1,23,45,678.99Indonesia (Rupiah) Rp12.345.678,99Iran (Iranian Rial) ﷼12,345,678.99Iraq (Iraqi Dinar) IQD12,345,678.994Ireland (Euro) €12,345,678.99Israel (Sheqel) ₪12,345,678.99Italy (Euro) 12.345.678,99€Jamaica (Jamaican Dollar) J$12,345,678.99Japan (Yen) ¥12,345,679Jordan (Jordanian Dinar) JOD12,345,678.994Kazakhstan (Tenge) лв12,345,678.99Kenya (Kenyan Shilling) KES12,345,678.99Korea (South) (Won) ₩12,345,679Kuwait (Kuwaiti Dinar) KWD12,345,678.994Kyrgyzstan (Som) лв12,345,678.99Latvia (Euro) 12 345 678,99€Lebanon (Lebanese Pound) £12,345,678.99Libya (Libyan Dinar) LYD12,345,678.994Liechtenstein (Swiss Franc) CHF12’345’678.99lithuania (евро) 12 345 678,99 € Luxembourg (евро) 12,345,678,99 € uxembourg (евро) 12,345,678,99 € macao (pataca) Mop12,345,678,99Malaysia (Ringgit) RM12,345,678,678,678,678,99 Mamalaysia (Ringgit) RM12,345,678,678,678,678,678,99,99 малайи (Ringgit) rm12,345,678,678,678,678,99 малайи (Ringgit). 345,678.99Malta (Euro) €12,345,678.99Mexico (Mexican Peso) $12,345,678.99Monaco (Euro) 12 345 678,99€Mongolia (Tugrik) ₮12,345,678.99Morocco (Dirham) MAD12,345,678.99Netherlands (Euro) €12.345.678,99New Zealand (NZ Dollar ) $12 345 678,99Nicaragua (Cordoba Oro) C$12,345,678.99Nigeria (Naira) ₦12,345,678.99Norway (Norwegian Krone) kr12 345 678,99Norway (Norwegian Krone) kr12,345,678.99Oman (Rial Omani) ﷼12,345,678.994Pakistan (Pakistan Rupee) ₨12,345,678.99Panama (Balboa) B/ .12,345,678,99PARAGUAY (Гуарани) GS12,345,679PERU (SOL) S/.12,345,678,99 MPHIPIPNES (Филиппин Песо) ₱ 12,345 678,99POLAND (ZLOTY) 12 345 678,99 -riporgugugugug).9Romania (Romanian Leu) 12.345.678,99leiRussian Federation (Ruble) 12 345 678,99₽Saudi Arabia (Saudi Riyal) ﷼12,345,678.99Singapore (Singapore Dollar) $12,345,678.99Slovakia (Euro) 12 345 678,99€Slovenia (Euro) 12.345. 678,99 € Южная Африка (RAND) R12,345,678,99 Южной Африки (RAND) R12 345 678,99SPAIN (Евро) 12,345,678,99 € Швеция (шведская крона) 12 345 678,99KRSWITZERLAND (Swiss Franc) Chf12’345.

345,678.99Malta (Euro) €12,345,678.99Mexico (Mexican Peso) $12,345,678.99Monaco (Euro) 12 345 678,99€Mongolia (Tugrik) ₮12,345,678.99Morocco (Dirham) MAD12,345,678.99Netherlands (Euro) €12.345.678,99New Zealand (NZ Dollar ) $12 345 678,99Nicaragua (Cordoba Oro) C$12,345,678.99Nigeria (Naira) ₦12,345,678.99Norway (Norwegian Krone) kr12 345 678,99Norway (Norwegian Krone) kr12,345,678.99Oman (Rial Omani) ﷼12,345,678.994Pakistan (Pakistan Rupee) ₨12,345,678.99Panama (Balboa) B/ .12,345,678,99PARAGUAY (Гуарани) GS12,345,679PERU (SOL) S/.12,345,678,99 MPHIPIPNES (Филиппин Песо) ₱ 12,345 678,99POLAND (ZLOTY) 12 345 678,99 -riporgugugugug).9Romania (Romanian Leu) 12.345.678,99leiRussian Federation (Ruble) 12 345 678,99₽Saudi Arabia (Saudi Riyal) ﷼12,345,678.99Singapore (Singapore Dollar) $12,345,678.99Slovakia (Euro) 12 345 678,99€Slovenia (Euro) 12.345. 678,99 € Южная Африка (RAND) R12,345,678,99 Южной Африки (RAND) R12 345 678,99SPAIN (Евро) 12,345,678,99 € Швеция (шведская крона) 12 345 678,99KRSWITZERLAND (Swiss Franc) Chf12’345. 999999999999999999999999999999999999999999999тельно (Swiss Franc). Швейцария (швейцарский франк) 12345678,99chfswitzerland (швейцарский франк) CHF12’345’678,99 Сирийская арабская республика (SYP) SYP 12 345 679taiwan (Тайвань доллар) $ 12,345,678,99hailand (BAHT) ฿ 12,345,9999TRINDADADADADADAND (BAHT) ฿ 12,345,678,99TRINIDADADADADAND (BAHT) $ 1,345 678,991TINADADADADAND (BAHT) $ 1,345 678,99. Турция (турецкая лира) ₺12.345.678,99ukraine (hryvnia) 12 345 678,99 ₴ Объединенные арабские эмираты (Оэ Дирхэм) 12 345 678,99 Объединенных Королевства (БЛП) £ 12 345,678,99 -е. Государства (доллар США).9Uruguay (Peso Uruguayo) $U12.345.678,99Uzbekistan (Uzbekistan Sum) лв12,345,678.99Venezuela (Bolívar Soberano) VES12.345.678,99Viet Nam (Dong) 12.345.679₫Yemen (Yemeni Rial) ﷼12,345,678.99Zimbabwe (ZWL) ZWL12,345,678.99

999999999999999999999999999999999999999999999тельно (Swiss Franc). Швейцария (швейцарский франк) 12345678,99chfswitzerland (швейцарский франк) CHF12’345’678,99 Сирийская арабская республика (SYP) SYP 12 345 679taiwan (Тайвань доллар) $ 12,345,678,99hailand (BAHT) ฿ 12,345,9999TRINDADADADADADAND (BAHT) ฿ 12,345,678,99TRINIDADADADADAND (BAHT) $ 1,345 678,991TINADADADADAND (BAHT) $ 1,345 678,99. Турция (турецкая лира) ₺12.345.678,99ukraine (hryvnia) 12 345 678,99 ₴ Объединенные арабские эмираты (Оэ Дирхэм) 12 345 678,99 Объединенных Королевства (БЛП) £ 12 345,678,99 -е. Государства (доллар США).9Uruguay (Peso Uruguayo) $U12.345.678,99Uzbekistan (Uzbekistan Sum) лв12,345,678.99Venezuela (Bolívar Soberano) VES12.345.678,99Viet Nam (Dong) 12.345.679₫Yemen (Yemeni Rial) ﷼12,345,678.99Zimbabwe (ZWL) ZWL12,345,678.99

ММ/ДД/ГГГГДД/ММ/ГГГГДД-ММ-ГГГГДД.ММ.ГГГГГГГГ-ММ-ДДГГГГ.ММ.ДДГГГГ/ММ/ДД

Щелчок «Сохранить изменения» приведет к перезагрузке калькулятора. Ваши изменения будут потеряны.

Ваши изменения будут потеряны.

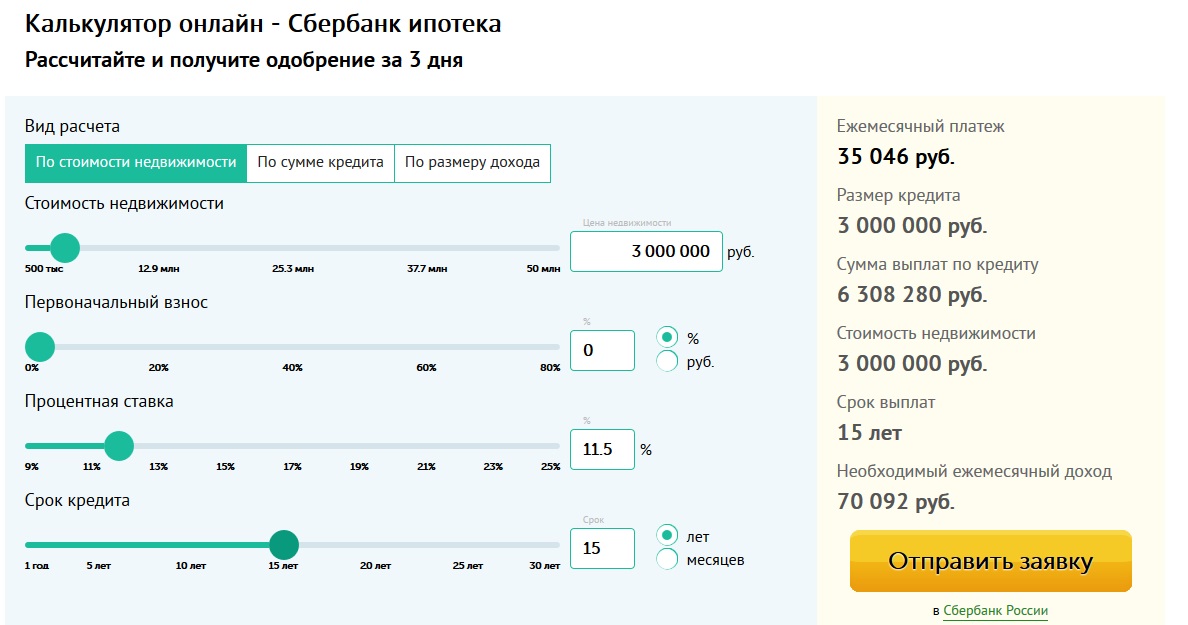

Калькулятор кредита — Рассчитайте сумму возврата и общий процент по кредиту

Оцените сумму погашения, необходимую для полного погашения основной суммы и процентов по кредиту по мере его погашения. Кредитный калькулятор также выводит общую сумму причитающихся процентов, предполагая, что процентная ставка является фиксированной на весь срок кредита.

Быстрая навигация:

- Как пользоваться кредитным калькулятором?

- Математика возврата кредита

- Основы кредита для заемщиков

- Обеспеченные и необеспеченные кредиты

- Что такое процентная ставка?

- Фиксированная или переменная процентная ставка

- Что такое срок кредита?

- Что такое частота начисления процентов?

Как пользоваться кредитным калькулятором?

Сначала введите сумму кредита (основной долг) — это сумма кредита, которую вы собираетесь взять, затем введите номинальную годовую процентную ставку (годовая, несложная ставка), а также период начисления процентов (обычно ежемесячно).

Перейдите к вводу срока (длительности) кредита, периода погашения, который обычно, но не всегда, совпадает с периодом начисления сложных процентов.

Кредитный калькулятор выдаст сумму возврата , общий платеж за весь срок кредита, а также общую начисленную процентную ставку. Обратите внимание, что он не учитывает комиссию за обслуживание кредита, которая может варьироваться в зависимости от финансового учреждения и вашего конкретного кредитного договора. Калькулятор можно использовать для большинства популярных на рынке ипотечных кредитов, автокредитов, студенческих кредитов и личных кредитов.

В настоящее время инструмент не выводит полный график амортизации, но дайте нам знать, если вы сочтете его полезным, написав нам по электронной почте или оставив комментарий в Facebook или Twitter (@gigacalculator).

Математика возврата кредита

В большинстве случаев вы захотите погасить свой кредит, поскольку он составляет процентную ставку. Начисление процентов означает, что начисленная процентная ставка прибавляется к основной сумме, и проценты будут начисляться сами по себе в следующем периоде начисления процентов. Например, если ваш кредит накапливается ежемесячно, и вы платите его только один раз в год, вы будете платить проценты по процентам, что немного увеличивает стоимость кредита по сравнению с ежемесячными платежами.

Начисление процентов означает, что начисленная процентная ставка прибавляется к основной сумме, и проценты будут начисляться сами по себе в следующем периоде начисления процентов. Например, если ваш кредит накапливается ежемесячно, и вы платите его только один раз в год, вы будете платить проценты по процентам, что немного увеличивает стоимость кредита по сравнению с ежемесячными платежами.

Первоначально большая часть платежей, которые вы делаете, идет на покрытие процентной ставки, которая первоначально довольно высока: например, 5% процентов по кредиту в размере 50 000 долларов США равны 208,33 доллара США в течение первого месяца погашения вашего кредита, но они равны только 117,09 доллара США к концу начало 5-го года погашения 10-летнего кредита. Следовательно, первоначально только небольшая часть ваших платежей покрывает основную сумму. Чем больше вы приближаетесь к дате погашения, тем больше ваши платежи будут платить за основную сумму. Вот почему обычно более рискованно прибегать к платежам в первые годы долгосрочного кредита, чем иметь такие проблемы в дальнейшем в течение срока кредита.

Наш кредитный калькулятор — это инструмент, который поможет вам оценить необходимые финансовые ресурсы, необходимые для надлежащего обслуживания вашего кредита.

Основы получения кредита для заемщиков

При рассмотрении заявки на различные типы кредитов, поддерживаемых нашим калькулятором, включая ипотечные кредиты, кредиты под залог жилья, автокредиты, студенческие кредиты и персональные кредиты, встречаются следующие термины.

Обеспеченные и необеспеченные кредиты

Существует два типа кредитов в зависимости от того, требуется ли от заемщика предоставить актив в качестве залога по кредиту или нет. Обеспеченный кредит является обеспеченным, тогда как необеспеченный кредит является необеспеченным. Ипотечные кредиты и автокредиты являются примерами обеспеченных кредитов, поскольку несоблюдение графика погашения может привести, в конце концов, к возвращению автомобиля или заложенного имущества во владение кредитору. Личные кредиты обычно не требуют залога и, таким образом, являются необеспеченными, что означает, что кредитное учреждение понесет убытки в случае неплатежеспособности заемщика. Такие кредиты, как правило, также обеспечены более высокими премиями.

Такие кредиты, как правило, также обеспечены более высокими премиями.

Что такое процентная ставка?

Процентная ставка — это процент, на который увеличивается сумма кредита в течение каждого периода начисления сложных процентов. Обычно он представлен в кредитных предложениях в виде номинальной годовой ставки, называемой «годовой процент». По большинству кредитов человек погашает часть основной суммы сверх причитающихся процентов. Чем ниже процентная ставка, тем лучше для заемщика при прочих равных условиях.

Фиксированная или переменная процентная ставка

Процентная ставка по кредиту может быть фиксированной на весь срок или может меняться в течение периода погашения. Некоторые кредитные предложения включают начальный период фиксированной ставки, за которым следует период, в течение которого процентная ставка варьируется в зависимости от какого-либо финансового индекса или другого показателя. Кредиты с переменной ставкой обычно предлагают более выгодные начальные условия, но могут привести к значительно более высоким ставкам в определенных экономических условиях. С фиксированной ставкой, как правило, краткосрочные. Когда они рассчитаны на более длительный период, они могут привести как к более низким, так и к более высоким ставкам, чем рыночные, в зависимости от циклов денежного рынка.

С фиксированной ставкой, как правило, краткосрочные. Когда они рассчитаны на более длительный период, они могут привести как к более низким, так и к более высоким ставкам, чем рыночные, в зависимости от циклов денежного рынка.

Что такое срок кредита?

Срок кредита – это период времени, в течение которого он должен быть полностью погашен с процентами, если погашение начинается по графику. Как правило, кредиты на большие суммы денег выдаются на более длительные сроки, например. личный заем на 5000 долларов может иметь срок в один год, тогда как ипотечный кредит обычно имеет срок от пяти до тридцати лет. Более долгосрочный кредит обычно приводит к большей сумме процентов, подлежащих выплате в целом, но окупаемость происходит меньшими частями. Вопрос о том, предпочтительнее ли долгосрочный кредит, чем краткосрочный, зависит от личного финансового положения и предпочтений заемщика.

Что такое частота начисления процентов?

Частота начисления процентов относится к тому, как часто начисляются проценты по кредиту, и напрямую влияет на расчет погашения. Поскольку проценты выплачиваются не только на основную сумму, но и на проценты, накопленные за предыдущие периоды, чем чаще происходит начисление сложных процентов, тем выше общая сумма процентов, подлежащих выплате. Большинство кредитов начисляются ежемесячно, но некоторые делают это ежегодно или только один раз (в конце), например, с облигациями. Обратите внимание, что частота погашения может отличаться от частоты начисления сложных процентов.

Поскольку проценты выплачиваются не только на основную сумму, но и на проценты, накопленные за предыдущие периоды, чем чаще происходит начисление сложных процентов, тем выше общая сумма процентов, подлежащих выплате. Большинство кредитов начисляются ежемесячно, но некоторые делают это ежегодно или только один раз (в конце), например, с облигациями. Обратите внимание, что частота погашения может отличаться от частоты начисления сложных процентов.

Финансовое предостережение

Это простое программное обеспечение, которое является хорошей отправной точкой для оценки суммы возврата и общей суммы процентов, которые вы можете ожидать получить по кредиту, если вы можете следовать графику платежей, но не означает конец такого процесса. Важно отметить, что его точность зависит от точности вашего ввода, который сам по себе является прогнозом и, таким образом, несет в себе неопределенность и риск. Вы всегда должны консультироваться с квалифицированным специалистом при принятии важных финансовых решений и долгосрочных соглашений, таких как долгосрочная ипотека, кредит на образование, автокредит и т.