Клиенты банка не связанные друг с другом не возвращают кредиты в срок: Клиенты банка, не связанные друг с другом, не возвращают кредиты в срок с вероятностью 0,1. Составить закон распределения числа

Содержание

7.2. Распределения дискретной случайной величины

Биномиальный закон распределения

Если вероятность появления события А в каждом испытании постоянна и равна Р, то число появлений события А — дискретная случайная величина Х, принимающая значения 0, 1, 2, …, с вероятностями (формула Бернулли), где , , .

Математическое ожидание и дисперсия случайной величины Х, распределенной по биномиальному закону, вычисляется по формулам:

,

.

Распределение Пуассона

Если число испытаний велико, а вероятность появления события Р в каждом испытании очень мала, то вместо формулы Бернулли пользуются приближенной формулой Пуассона

,

Где Число появлений события в N независимых испытаниях; M принимает значения . (среднее число появлений события в N испытаниях).

Математическое ожидание и дисперсия случайной величины, распределенной по закону Пуассона, совпадают и равны параметру , который определяет этот закон, т. е.

е.

.

Геометрическое распределение

Дискретная случайная величина имеет геометрическое распределение, если она принимает значения 1, 2, …, M, …(бесконечное, но счетное множество значений) с вероятностями

,

Где .

Определение геометрического распределения корректно, так как сумма вероятностей

Случайная величина , имеющая геометрическое распределение, представляет собой число M испытаний, проведенных по схеме Бернулли, с вероятностью Р наступления события в каждом испытании до первого положительного исхода.

Математическое ожидание и дисперсия случайной величины Х , имеющей геометрическое распределение с параметром Р вычисляются по формулам:

Где

Гипергеометрическое распределение

Пусть имеется N элементов, из которых М элементов обладают некоторым признаком А. Извлекаются случайным образом без возвращения N элементов. Х — дискретная случайная величина, число элементов обладающих признаком А, среди отобранных N элементов. Вероятность, что Х = M определяется по формуле

Вероятность, что Х = M определяется по формуле

.

Математическое ожидание и дисперсия случайной величины, распределенной по гипергеометрическому закону, определяются формулами:

,

.

Пример 7.2. В аккредитации участвуют 4 коммерческих вуза. Вероятности пройти аккредитацию и получить сертификат для этих вузов, соответственно равны 0,5; 0,4; 0,3; 0,2. Составить закон распределения числа коммерческих вузов, не прошедших аккредитацию. Найти числовые характеристики этого распределения.

Решение. В качестве случайной величины Х выступает число коммерческих вузов, не прошедших аккредитацию. Возможные значения, которые может принять случайная величина Х: 0, 1, 2, 3, 4.

Для составления закона распределения необходимо рассчитать соответствующие вероятности. Обозначим через событие — первый вуз прошел аккредитацию, — второй, — третий, — четвертый. Тогда ; ; ; . Вероятности для вузов не пройти аккредитацию соответственно равны ; ; ; .

Тогда имеем:

.

Запишем закон распределения в виде таблицы

Х | 0 | 1 | 2 | 3 | 4 |

Р | 0,012 | 0,106 | 0,320 | 0,394 | 0,168 |

Проверка: 0,012 + 0,106 + 0,32 + 0,394 + 0,168 = 1.

Вычислим

.

Вычислим :

,

. .

Пример 7.3. Вероятность того, что в библиотеке необходимая студенту книга свободна, равна 0,3. Составить закон распределения числа библиотек, которые последовательно посетит студент, чтобы взять необходимую книгу, если в городе 3 библиотеки.

Решение. В качестве случайной величины Х выступает число библиотек, которые посетит студент, чтобы получить необходимую книгу. Возможные значения, которые примет случайная величина Х: 1, 2, 3.

Обозначим через событие — книга свободна в первой библиотеке, — во второй, — в третьей. Тогда . Вероятность противоположного события, что книга занята

.

Для составления закона распределения рассчитаем соответствующие вероятности:

,

,

Запишем закон распределения в виде таблицы.

Х | 1 | 2 | 3 |

Р | 0,3 | 0,21 | 0,49 |

Проверка: 0,3 + 0,21 + 0,49 = 1.

Пример 7.4. Из поступающих в ремонт 10 часов 7 нуждаются в общей чистке механизма. Часы не рассортированы по виду ремонта. Мастер, желая найти часы, нуждающиеся в чистке, рассматривает их поочередно и, найдя такие часы, прекращает дальнейший просмотр. Составить закон распределения числа просмотренных часов. Найти математическое ожидание и дисперсию этой случайной величины.

Решение. В качестве случайной величины Х выступает число просмотренных часов. Возможные значения, которые примет случайная величина Х: 1, 2, 3, 4. Все значения случайной величины зависимы.

В качестве случайной величины Х выступает число просмотренных часов. Возможные значения, которые примет случайная величина Х: 1, 2, 3, 4. Все значения случайной величины зависимы.

Для составления закона распределения вычислим вероятности того, что случайная величина примет каждое из своих возможных значений. Для расчета вероятностей будем использовать формулу классической вероятности и теорему умножения для зависимых событий.

Пусть событие — первые, взятые наугад, часы, нуждающиеся в чистке, — вторые, — третьи, — четвертые. Тогда имеем:

,

,

,

Запишем закон распределения в виде таблицы

Х | 1 | 2 | 3 | 4 |

Р |

Проверим, что :

.

Вычислим математическое ожидание случайной величины по формуле

.

Вычислим дисперсию случайной величины по формуле

.

Вычислим ,

.

Пример 7.5. Известно, что в определенном городе 20 % горожан добираются на работу личным автотранспортом. Случайно выбраны 4 человека. Составить закон распределения числа людей, добирающихся на работу личным автотранспортом. Найти числовые характеристики этого распределения. Написать функцию распределения и построить ее график.

Решение. В качестве случайной величины Х выступает число людей в выборке, которые добираются на работу личным автотранспортом. Возможные значения, которые может принять случайная величина Х: 0, 1, 2, 3, 4.

Вероятность того, что каждый из отобранных людей, которые добираются на работу личным автотранспортом, постоянна и равна . Вероятность противоположного события, т. е. того, что каждый из отобранных людей добирается на работу не личным автотранспортом, равна . Все 4 испытания независимы. Случайная величина Подчиняется биномиальному закону распределения вероятностей с параметрами ; ; . Для составления закона распределения вычислим вероятности того, что случайная величина примет каждое из своих возможных значений.

Для составления закона распределения вычислим вероятности того, что случайная величина примет каждое из своих возможных значений.

Расчет искомых вероятностей осуществляется по формуле Бернулли:

.

,

,

,

,

.

Запишем закон распределения в виде таблицы

Х | 0 | 1 | 2 | 3 | 4 |

Р | 0,4096 | 0,4096 | 0,1536 | 0,0256 | 0,0016 |

Так как все возможные значения случайной величины образуют полную группу событий, то сумма их вероятностей должна быть равна 1.

Проверка: 0,4096 + 0,4096 + 0,1536 + 0,0256 + 0,0016 = 1.

Найдем числовые характеристики дискретной случайной величины: математическое ожидание, дисперсию и среднее квадратическое отклонение. Математическое ожидание может быть рассчитано по формуле

.

Так как случайная величина подчиняется биноминальному закону, то для расчета математического ожидания можно воспользоваться формулой

.

Дисперсия случайной величины может быть рассчитана по формуле :

,

.

В данном случае дисперсию можно рассчитать по формуле

.

Рассчитаем среднее квадратическое отклонение случайной величины по формуле

.

Составим функцию распределения случайной величины Х по формуле

.

1. .

2. .

3. .

4. .

5. .

6. .

Запишем функцию распределения

График функции распределения вероятностей имеет ступенчатый вид (рис. 7.3). Скачки равны вероятностям, с которыми случайная величина принимает возможные значения.

Рис. 7.3

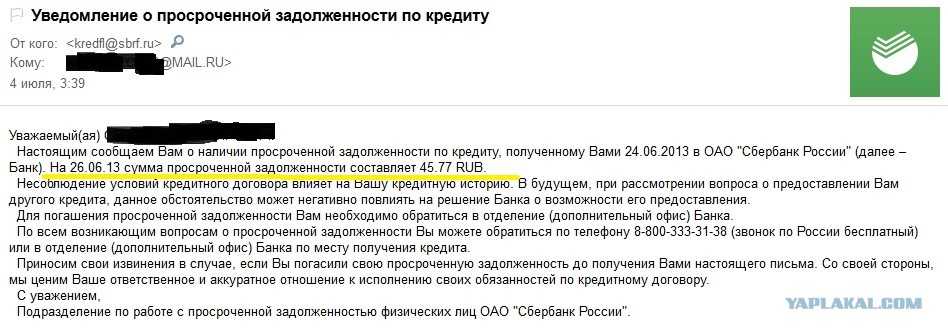

Пример 7.6. Клиенты банка, не связанные друг с другом, не возвращают кредиты в срок с вероятностью 0,1. Составить закон распределения числа возвращенных в срок кредитов из 5 выданных. Найти математическое ожидание, дисперсию и среднее квадратическое отклонение этой случайной величины.

Найти математическое ожидание, дисперсию и среднее квадратическое отклонение этой случайной величины.

Решение. В качестве случайной величины Х выступает число кредитов, возвращенных клиентами в срок. Возможные значения, которые может принять случайная величина Х: 0, 1, 2, 3, 4, 5.

Вероятность того, что каждый клиент возвратит кредит в срок, постоянна и равна . Вероятность того, что кредит не будет возвращен в срок, равна . Все 5 испытаний независимы. Случайная величина подчиняется биномиальному распределению с параметрами ; ; ; . Для составления закона распределения вычислим вероятности того, что случайная величина примет каждое из своих возможных значений. Расчет искомых вероятностей осуществляется по формуле Бернулли

,

,

,

,

,

,

.

Запишем закон распределения в виде таблицы

Х | 0 | 1 | 2 | 3 | 4 | 5 |

Р | 0,00001 | 0,00045 | 0,0081 | 0,0729 | 0,32805 | 0,59049 |

Математическое ожидание вычислим по формуле

.

Дисперсию вычислим по формуле

.

Пример 7.7. Из 10 телевизоров на выставке оказались 4 телевизора фирмы «Сони». Наудачу для осмотра выбраны 3 телевизора. Составить закон распределения числа телевизоров фирмы «Сони» среди 3 отобранных.

Решение. В качестве случайной величины Х выступает число телевизоров фирмы «Сони». Возможные значения, которые может принять случайная величина Х: 0, 1, 2, 3. Для составления закона распределения вычислим вероятности того, что случайная величина примет каждое из своих возможных значений. Эти вероятности можно рассчитать по формуле классической вероятности :

;

.

Запишем закон распределения

Х | 0 | 1 | 2 | 3 |

Р |

Убедимся, что .

Пример 7. 8. На двух автоматических станках производятся одинаковые изделия. Даны законы распределения числа бракованных изделий, производимых в течение смены на каждом из них:

8. На двух автоматических станках производятся одинаковые изделия. Даны законы распределения числа бракованных изделий, производимых в течение смены на каждом из них:

Х: для первого

Х | 0 | 1 | 2 | 3 |

Р | 0,1 | 0,6 | 0,2 | 0,1 |

Y: для второго

Y | 0 | 1 | 2 | |

Р | 0,5 | 0,3 | 0,2 |

Составить закон распределения числа производимых в течение смены бракованных изделий обоими станками. Проверить свойство математического ожидания суммы случайных величин.

Решение. Для того чтобы составить закон распределения Х + Y необходимо складывать , а соответствующие им вероятности умножить :

; ,

; ,

; ,

; ,

; ,

; ,

,

,

,

,

,

.

Закон распределения запишем в виде таблицы

Х + Y | 0 | 1 | 2 | 3 | 4 | 5 |

P | 0,05 | 0,33 | 0,3 | 0,23 | 0,07 | 0,02 |

Проверим свойство математического ожидания :

,

,

,

.

Пример 7.9. Дискретная случайная величина Х имеет только два возможных значения: И , причем . Вероятность того, что Х примет значение , равна 0,6. Найти закон распределения величины Х, если математическое ожидание ; .

Решение. Сумма вероятностей всех возможных значений случайной величины равна единице, поэтому вероятность того, что Х примет значение . Напишем закон распределения Х

X | ||

P | 0,6 | 0,4 |

Для того чтобы отыскать И необходимо составить два уравнения. Из условия задачи следует, что , .

Из условия задачи следует, что , .

Составим систему уравнений

Решив эту систему, имеем ; и ; .

По условию , поэтому задаче удовлетворяет лишь первое решение, т. е. ; . Тогда закон распределения имеет вид

X | 1 | 2 |

P | 0,6 | 0,4 |

Пример 7.10. Случайные величины И Независимы. Найти дисперсию случайной величины , если известно, что , .

Решение. Так как имеют место свойства дисперсии

и , то получим

.

| < Предыдущая | Следующая > |

|---|

Тема 3. Обыкновенные дифференциальные уравнения

Занятие

1

1. Повторение определений основных

понятий темы.

2. Решить задачи [Л1, с.357]:

7.102, 7.103 на дом 7. 104.

104.

3. Решить дифференциальные уравнения

первого порядка с разделяющимися

переменными

на дом а)

;

б)

.

Решить задачи [Л1, с.690]:

12.45; 12.51; 12.57

на дом 12.46; 12.49; 12.50; 12.54; 12.56.

4. Найти общие решения дифференциальных

уравнений первого порядка

а)

;

б)

на дом

.

Решить задачи [Л1, с.698]:

12.78; 12.80 на дом 12.76; 12.79; 12.87.

Занятие 2

1. Повторение определений основных

понятий темы.

2. Найти общее решение дифференциальных

уравнений второго порядка

а)

;

б)

;

в)

;

г)

;

Решить задачи [Л1, с.707, 716]:

12.106, 12.109 на дом 12.107, 12.111, 12.116,

12.166.

Тема 4. Случайные события

Занятие

1

1. Повторение

определений основных понятий темы.

2.

Среди 25 студентов, из которых 15 девушек,

разыгрываются 4 приглашения на дискотеку,

причем каждый может выиграть только

один билет. Какова вероятность того,

Какова вероятность того,

что среди обладателей билета окажутся

а) только девушки, б) только юноши?

на

дом

Какова

вероятность того, что среди обладателей

билета окажутся

две девушки и двое

юношей?

3. Решить задачи [Л21,

с.60, 64]:

1.17, 1.20, 1.23; 1.40, 1.43

С.34, 1.17а; С.35, 1.18а; С.37,

1.19; С.61, 1.43

на

дом

С.61, 1.37

С.62, 1.51; С.61, 1.45

С.63, 1.56

Занятие

2

1. Повторение

определений основных понятий темы.

2. В

одной группе Г1 студентов, из

которых О1 учатся на «отлично». В

другой – Г2 студентов, из которых

на «отлично» учатся О2. Из каждой

группы случайным образом выбрали по

одному студенту. Какова вероятность

того, что оба учатся на «отлично»?

а) Г1=18; О1=9; Г2=16;

О2=4

на

дом

б) Г1=15; О1=5; Г2=20;

О2=6.

3. Два

стрелка сделали по одному выстрелу в

одну и ту же мишень. Вероятность попадания

в мишень для первого стрелка равна 0,6,

а для второго – 0,4. В мишени оказалась

одна пробоина. Найти вероятность того,

что пробоина принадлежит первому

стрелку.

на

дом

Найти вероятность того, что пробоина

принадлежит второму стрелку.

4. Вероятность, что малое предприятие

станет банкротом в течение года равна

0,2. Найти вероятность, что из восьми

малых предприятий за первый год

обанкротятся два предприятия.

на

дом

1. Найти вероятность, что из восьми

малых предприятий за первый год

обанкротятся более двух предприятий.

2. С.49, 1.31а; С.50, 1.33

Занятие

3

1. Повторение

определений основных понятий темы.

2.

По результатам проверки зачетных работ

оказалось, что в первой группе получили

зачет 20 студентов из 30, а во второй 16 из

32. Какова вероятность того, что наудачу

выбранная зачтенная работа принадлежит

студенту первой группы?

3. С.53, 1.34; С.54, 1.35; С.56, 1.36а; С.63, 1.64;

С.53, 1.34; С.54, 1.35; С.56, 1.36а; С.63, 1.64;

на

дом

С.65, 1.78; 1.82; С.66, 1.87; 1.89

Тема 5. Случайные величины

Занятие 1

1. Повторение определений основных

понятий темы.

2.

С.90, 3.2

3. С.92,

3.3

4. С.121,

3.18

5. С.134,

3.26; 3.27; 3.28

на

дом

С.134,

3.29

С.137,

3.54

Занятие 2

1. Повторение определений основных

понятий темы.

2. Клиенты

банка, не связанные друг с другом, не

возвращают кредиты в срок с вероятностью

0,1. Составить закон распределения числа

возвращенных в срок кредитов из числа

выданных. Найти математическое ожидание,

дисперсию и среднее квадратическое

отклонение числа возвращенных кредитов.

3. С.134,

3.31

4. С.135,

3.36; 3.41; 3.43

на

дом

С.139,

3.64; 3.65

С.140,

3.72

Занятие 3

1. Повторение определений основных

понятий темы.

2. В

группе обучается 36 студентов. Вероятность

того, что день рождения студента

приходится на определенный день года,

равна 1/365. Оценить вероятность того, что

по крайней мере 2 студента имеют одинаковый

день рождения.

3. В

институте обучается 730 студентов.

Вероятность того, что день рождения

студента приходится на определенный

день года, равна 1/365. Найти наиболее

вероятное число студентов, родившихся

1 января, и оценить вероятность такого

события. Оценить вероятность того, что

по крайней мере 3 студента имеют одинаковый

день рождения.

3.

Фирма раскладывает рекламные листки

по почтовым ящикам. Прежний опыт работы

показывает, что на 500 рекламных листков

приходится один заказ. Оценить вероятность

того, что при размещении 25 тысяч листков

число заказов будет равно 48.

на

дом

Оценить

вероятность того, что при размещении

25 тысяч листков число заказов будет

находиться в пределах от 45 до 55.

4. С.172,

4.19; С.173, 4.21

5. С. 174,

174,

4.28

6. Закон

распределения двумерной дискретной

случайной величины (X,Y)

задан таблицей.

Y X | 0 | 1 | 2 | 3 |

-1 | 0,02 | 0,03 | 0,09 | 0,01 |

0 | 0,04 | 0,20 | 0,16 | 0,10 |

1 | 0,05 | 0,10 | 0,15 | 0,05 |

Найти

а)

законы распределения одномерных

случайных величин X

и Y;

б)

условные законы распределения

случайной величины X

при условии Y =2 и

случайной величины Y

при условии X =1;

в)

вероятность Pr(Y>X).

7. С.214,

5.18

8. С.215,

5.23; 5.25

на

дом

С.215,

5.26

С.217,

5.40

9. В ходе эксперимента измерялись

характеристики x и y. Представить

результаты графически. Найти коэффициент

корреляции. Что можно сказать о зависимости

этих двух величин?

а) | x | 0,8 | 1,0 | 2,7 | 3,4 | 0,3 | -0,3 | -0,6 | -0,5 | 1,0 | -2,0 |

y | -1,0 | 0,4 | -0,1 | -0,4 | -1,6 | 0,3 | 0,8 | 0,9 | 0,0 | -0,5 | |

б) | x | 4,8 | 3,1 | 5,9 | 4,8 | 4,5 | 2,9 | 0,9 | 1,7 | 3,4 | 6,6 |

y | 3,1 | 10,0 | 5,0 | 1,8 | 0,1 | 4,2 | 2,9 | -1,6 | 4,6 | 3,0 |

| Министерство финансов США

Часто задаваемые вопросы о поиске

Поиск по теме

— Любые -Дополнительные вопросы от финансовых учрежденийСанкции, связанные с АфганистаномОбжалование определения OFAC SDN или другого листингаОценка соответствия имени OFACБазовая информация об OFAC и санкцияхСанкции БеларусиБлокирование и отклонение транзакцийСанкции БирмыСанкции китайских военных компанийСоответствие требованиям для Интернета, деятельности в Интернете и личных коммуникацийСоответствие требованиям для страховой отраслиСвязаться с OFACБорьба с терроризмом СанкцииРуководство по услугам межпрограммного соответствияСанкции КубыСанкции, связанные с киберпространствомОбъекты, принадлежащие заблокированным лицам (правило 50%)Санкции, связанные с ЭфиопиейПодача отчетов в OFACГлобальные санкции МагнитскогоСанкции, связанные с ГонконгомКак получать уведомления об обновлениях OFACКак искать в санкционных списках OFACИнформация о форматах файлов списков и загрузкахСанкции против ИранаНикарагуа Санкции, связанные с Северной КореейСведения OFAC о кредитном отчетеЛицензии OFACВопросы о виртуальной валютеСанкции России за вредоносную иностранную деятельностьСм. OFA C Полный список санкционных программ C Санкции в отношении Сомали Граждане особого назначения (SDN) и список SDN Запуск программы соответствия OFAC Санкции в отношении Судана, Дарфура и Южного Судана Санкции в отношении Сирии Санкции в отношении Украины и России Санкции в отношении Венесуэлы Слабые псевдонимы

OFA C Полный список санкционных программ C Санкции в отношении Сомали Граждане особого назначения (SDN) и список SDN Запуск программы соответствия OFAC Санкции в отношении Судана, Дарфура и Южного Судана Санкции в отношении Сирии Санкции в отношении Украины и России Санкции в отношении Венесуэлы Слабые псевдонимы

32. Как заблокировать аккаунт или перевод средств?

После того, как будет определено, что средства должны быть заблокированы, они должны быть помещены на процентный счет в ваших бухгалтерских книгах, с которого могут производиться списания только с разрешения OFAC. О блокировке также необходимо сообщить в отдел соответствия OFAC в течение 10 рабочих дней. Некоторые банки решили открывать отдельные счета для каждой заблокированной транзакции, в то время как другие выбрали сводные счета под названием, например, «Заблокированные ливийские фонды». Любой метод является удовлетворительным, если есть контрольный журнал, который позволит разблокировать определенные средства с процентами в любой момент в будущем.

Выпущено

33. Сколько процентов я должен заплатить за заблокированные средства?

Правила OFAC требуют, чтобы фонды приносили проценты по коммерчески разумной ставке, т. е. по ставке, которая в настоящее время предлагается другим вкладчикам по депозитам или инструментам сопоставимого размера и срока погашения.

Выпущено

34. Может ли мой банк удерживать плату за обслуживание со счета?

Обычно да. В большинстве случаев (за исключением Ирака, например) правила OFAC содержат положения, позволяющие банку дебетовать заблокированные счета для оплаты обычных сборов за обслуживание, которые описаны в каждом наборе правил. Сборы должны соответствовать опубликованному тарифному плану для типа счета, на котором хранятся средства.

Выпущено

35. Все ли программы OFAC предусматривают блокировку транзакций?

Все ли программы OFAC предусматривают блокировку транзакций?

No. Положения OFAC разработаны с учетом требований и целей конкретных исполнительных указов или законодательных актов, которые определяют основные положения каждой программы. В некоторых случаях Президент решил, что уместно всеобъемлющее замораживание активов, а в других Президент решил, что уместны более ограниченные ограничения (например, запреты на импорт). На отдельных веб-страницах программы указаны ограничения для каждой программы. Особое внимание следует уделить при рассмотрении целей санкционного списка, которые включены в один из санкционных списков OFAC для лиц, не входящих в список особо обозначенных лиц.

Выпущено

36. Я понимаю блокировку транзакции, но что подразумевается под отклонением транзакции? Когда транзакцию следует отклонить, а не заблокировать?

В некоторых случаях базовая транзакция может быть запрещена, но в транзакции нет блокируемого интереса (т. В этих случаях транзакция просто отклоняется или не обрабатывается и возвращается отправителю.

В этих случаях транзакция просто отклоняется или не обрабатывается и возвращается отправителю.

Например, финансовое учреждение США должно будет отклонить банковский перевод между двумя компаниями из третьих стран (не SDN), связанный с экспортом в компанию в Иране, которая не подпадает под действие санкций. Поскольку нет интереса заблокированного лица (например, правительства Ирана и иранского финансового учреждения или SDN), нет блокируемого интереса к средствам. Однако финансовое учреждение США не может обработать транзакцию, поскольку это будет представлять собой запрещенный экспорт услуг в Иран в соответствии с Положениями о транзакциях и санкциях в отношении Ирана (ITSR), за исключением случаев, когда это разрешено OFAC или освобождено от регулирования. Точно так же финансовому учреждению США в соответствии с ITSR запрещено участвовать в торговых сделках или сделках с Ираном, включая финансирование запрещенной сделки. Финансовое учреждение США не может даже авизовать аккредитив, если основная транзакция нарушает правила OFAC. Кроме того, гражданам США запрещается содействовать иностранным лицам в совершении транзакций, которые были бы запрещены, если бы их совершал гражданин США.

Кроме того, гражданам США запрещается содействовать иностранным лицам в совершении транзакций, которые были бы запрещены, если бы их совершал гражданин США.

Следующие примеры могут помочь проиллюстрировать, какие транзакции следует блокировать, а какие следует отклонять.

Финансовое учреждение США блокирует коммерческий платеж, предназначенный для счета XYZ Import-Export Co. в банке XYZ в Иране. Банк XYZ является иранским финансовым учреждением и полностью принадлежит правительству Ирана; соответственно, Банк XYZ заблокирован в соответствии с разделом 560.211 ITSR. Этот платеж должен быть заблокирован.

Финансовое учреждение США блокирует коммерческий платеж, предназначенный для ABC Import-Export в Тегеране, Иран. В отличие от банка XYZ, ABC Import-Export в Тегеране не является заблокированным лицом, поэтому в этом платеже нет блокируемых процентов. Однако обработка платежа будет означать содействие торговле с Ираном, экспорт услуг в Иран и участие в торговых сделках с Ираном; следовательно, финансовое учреждение США должно отклонить платеж.

О заблокированных и отклоненных транзакциях необходимо сообщать в OFAC в течение 10 дней (см. 31 CFR §§ 501.603 и 501.604). Вопросы о том, следует ли блокировать или отклонять транзакцию, следует направлять в Отдел контроля и оценки санкций OFAC по адресу [email protected].

Выпущено

39. Что делать, если у меня есть заблокированная учетная запись, которую необходимо передать государству?

Вам необходимо обсудить это с вашими государственными органами и с OFAC.

Обновлено 20 апреля 2022 г.

Дата выпуска

?

Учреждение может уведомить своего клиента о блокировке средств в соответствии с инструкциями OFAC. Клиент имеет право подать заявку на разблокировку и освобождение средств.

Чтобы подать онлайн-заявку на получение средств, перейдите на нашу страницу онлайн-заявки.

Опубликовано

42. Что делать, если лицо пытается открыть счет, а имя физического или юридического лица находится в списке SDN OFAC (или заблокировано каким-либо иным образом)? Мне открыть счет, а затем заблокировать средства?

Финансовое учреждение США, его иностранные филиалы и, в некоторых случаях, его иностранные дочерние компании, находящиеся в полной собственности или под контролем, не могут открыть счет лицу, указанному в Списке граждан особых категорий и заблокированных лиц OFAC (Список SDN) или лицо, которое заблокировано иным образом (например, заблокированное правительство или организация, на которую распространяется правило 50 процентов). Это запрещенная услуга. Однако учреждение или его аффилированные лица должны уделять особое внимание тому, чтобы лицо, пытающееся открыть счет, было тем же лицом, которое указано в списке SDN OFAC, или иным образом подлежит блокировке. Во многих случаях учреждение может идентифицировать «ложноположительный результат», когда имя похоже на имя лица, находящегося под санкциями, но остальная информация, предоставленная заявителем, не соответствует информации дескриптора в списке SDN OFAC. Если финансовое учреждение США вступает во владение или под контроль какого-либо имущества, в котором заблокированное лицо имеет долю, финансовое учреждение США обязано заблокировать это имущество. Другими словами, если вы получаете заявление на открытие счета от лица, которое соответствует информации в списке SDN, вместе с открытием депозита, вы обязаны заблокировать средства. То же самое относится и к другим банковским операциям. Если, например, клиент спрашивает, разрешено ли ему или ей отправлять деньги на счет родственника в Bank of XYZ, который указан в списке SDN, банк может сказать «нет, это незаконно». Если, с другой стороны, банк получает инструкции от своего клиента о дебетовании его или ее счета и отправке средств в банк XYZ, банк должен действовать в соответствии с инструкциями, блокируя средства, которые содержат будущие проценты банка SDN. Вы можете привести аналогию с прыгающим мячом. Как только мяч начнет двигаться, вы должны остановить его, если он попадет в ваше владение.

Если финансовое учреждение США вступает во владение или под контроль какого-либо имущества, в котором заблокированное лицо имеет долю, финансовое учреждение США обязано заблокировать это имущество. Другими словами, если вы получаете заявление на открытие счета от лица, которое соответствует информации в списке SDN, вместе с открытием депозита, вы обязаны заблокировать средства. То же самое относится и к другим банковским операциям. Если, например, клиент спрашивает, разрешено ли ему или ей отправлять деньги на счет родственника в Bank of XYZ, который указан в списке SDN, банк может сказать «нет, это незаконно». Если, с другой стороны, банк получает инструкции от своего клиента о дебетовании его или ее счета и отправке средств в банк XYZ, банк должен действовать в соответствии с инструкциями, блокируя средства, которые содержат будущие проценты банка SDN. Вы можете привести аналогию с прыгающим мячом. Как только мяч начнет двигаться, вы должны остановить его, если он попадет в ваше владение.

Выпущено

48. Я только что получил предупреждение о запрете. Что я делаю?

Когда ваше программное обеспечение для блокировки или служба проверки владельцев счетов выявляют потенциальное совпадение, OFAC рекомендует вам провести первоначальный анализ, прежде чем связываться с OFAC. Если ваше имя достаточно близко совпадает с именем в списке граждан особых категорий (SDN) (или в одном из других санкционных списков OFAC) и ваш клиент находится в том же районе, что и SDN, не стесняйтесь обращаться в OFAC. Компьютерное программное обеспечение может помечать некоторые транзакции, которые на самом деле не связаны с целями OFAC. Именно здесь вмешательство человека становится критическим, и могут потребоваться некоторые практические исследования. Прежде чем звонить в OFAC, ознакомьтесь со следующими шагами «должной осмотрительности». Если у вас нет точного совпадения или вы иным образом не ознакомлены с информацией, указывающей на то, что попадание является объектом санкций, вам рекомендуется фактически не блокировать транзакцию, не обсудив этот вопрос с OFAC.

Выпущено

53. Как отличить «запрос» от «инструкции по оплате», когда клиент хочет отправить банковский перевод стороне или стране, находящейся под санкциями?

В программах, предусматривающих блокировку, правила OFAC блокируют всю «собственность», в которой объект заинтересован. Термин «имущество» имеет очень широкое определение, включая настоящие, будущие или условные интересы. В случае банковского перевода банк будет удерживать заблокированное имущество после получения от своего клиента конкретных инструкций по отправке средств. В этом случае средства должны быть заблокированы, и о них необходимо сообщить в OFAC в течение десяти дней. Если, с другой стороны, клиент просто спросит: «Могу ли я отправить деньги на Кубу?» в запросе нет блокируемого интереса, и банк может ответить на вопрос или направить клиента в OFAC. Та же логика применима к случаям, когда транзакция должна быть отклонена в соответствии с правилами OFAC. Технически пункт «отклонить» не существует, пока банк не получит инструкции от своего клиента о дебетовании своего счета и отправке средств.

Технически пункт «отклонить» не существует, пока банк не получит инструкции от своего клиента о дебетовании своего счета и отправке средств.

Выпущено

Банковские операции для клиентоориентированного мира

Сегодня в штаб-квартирах и региональных офисах банков люди выполняют работу, которую ни один клиент никогда не увидит, но без которой банк не мог бы функционировать. Тысячи людей занимаются закрытием и погашением кредитов, обработкой платежей и разрешением споров с клиентами. Они выясняют, когда можно сделать исключения для одобрения клиентов, и помогают банку соблюдать правила по отмыванию денег, и это лишь некоторые из них.

Через десять лет операции бэк-офиса будут совершенно другими. Для начала потребуется гораздо меньше людей. По оценкам McKinsey, от 75 до 80 процентов транзакционных операций (например, общие бухгалтерские операции, обработка платежей) и до 40 процентов более стратегических операций (например, финансовый контроль и отчетность, финансовое планирование и анализ, казначейство) могут быть автоматизированы. У оперативного персонала будет совершенно другой набор задач, и поэтому ему потребуются другие навыки. Вместо обработки транзакций или сбора данных они будут использовать технологии для консультирования клиентов по лучшим финансовым вариантам и продуктам, творческого решения проблем и разработки новых продуктов и услуг для повышения качества обслуживания клиентов. Банки, другими словами, будут выглядеть и ощущаться как технологические компании.

У оперативного персонала будет совершенно другой набор задач, и поэтому ему потребуются другие навыки. Вместо обработки транзакций или сбора данных они будут использовать технологии для консультирования клиентов по лучшим финансовым вариантам и продуктам, творческого решения проблем и разработки новых продуктов и услуг для повышения качества обслуживания клиентов. Банки, другими словами, будут выглядеть и ощущаться как технологические компании.

Особенности преобразованных банковских операций

Финансовым учреждениям необходимо составить общую картину, на уровне совета директоров подумать о том, как подготовиться к революционному влиянию цифровых технологий на банковские операции. Поскольку на операции уходит от 15 до 20 процентов годового бюджета банка (см. Приложение), преобразование этих функций приведет к значительному повышению прибыльности и возврату акционерам большего капитала. Это также может увеличить доходы, позволив банкам предоставлять более качественные продукты и услуги клиентам.

Экспонат

Сегодня многие банковские процессы привязаны к тому, как банки всегда вели бизнес, и часто служат потребностям банка больше, чем клиенту. Банки должны обратить эту динамику вспять и сделать опыт клиентов отправной точкой для разработки процессов. Для этого им необходимо понять, чего хотят клиенты, как и когда они этого хотят. Вместо основного центра затрат операции будущего станут двигателем инноваций и качества обслуживания клиентов.

Основываясь на нашей работе с крупными финансовыми учреждениями по всему миру и исследованиях Глобального института McKinsey по автоматизации и будущему работы, мы выделяем шесть определяющих характеристик будущих банковских операций.

Отличительные, персонализированные продукты и услуги

Сегодня банки предлагают стандартизированные продукты, жестко закодированные с конкретными преимуществами, параметрами и правилами: ипотечные кредиты на 30 лет, кредитные карты с вознаграждением за поездку, сберегательные счета с минимальным остатком. Различные рабочие роли отвечают за поддержку этих продуктов и управление правилами, регулирующими их использование. В будущем эти действия будут автоматизированы, а роли сотрудников сместятся в сторону разработки продукта. Вместо того чтобы оценивать кредитные риски и принимать решения об утверждении ипотечных кредитов, операционный персонал будет работать с автоматизированными системами, позволяющими банку предлагать своим клиентам гибкие и индивидуальные ипотечные кредиты.

Различные рабочие роли отвечают за поддержку этих продуктов и управление правилами, регулирующими их использование. В будущем эти действия будут автоматизированы, а роли сотрудников сместятся в сторону разработки продукта. Вместо того чтобы оценивать кредитные риски и принимать решения об утверждении ипотечных кредитов, операционный персонал будет работать с автоматизированными системами, позволяющими банку предлагать своим клиентам гибкие и индивидуальные ипотечные кредиты.

Представьте себе, например, банк, выпускающий новую кредитную карту, в которой владелец карты может определить, сколько бонусных баллов он может получить: например, 30 процентов вознаграждения пойдет в авиакомпанию, 30 процентов будет возвращено наличными, а 40 процентов будет конкретный продавец. Или, может быть, банк решает предложить кредиты, которые позволяют клиентам указать свой план погашения и сроки погашения. Сегодня такие сценарии стали бы кошмаром для банков — для каждой карты или кредита почти потребовалась бы собственная операционная команда. Но вскоре операции будут использовать свои знания о банковских процессах и системах, чтобы сначала разрабатывать индивидуальные продукты, а затем использовать технологии для управления ими и их предоставления.

Но вскоре операции будут использовать свои знания о банковских процессах и системах, чтобы сначала разрабатывать индивидуальные продукты, а затем использовать технологии для управления ими и их предоставления.

Широкое использование автоматизации и новых технологий, которые расширяют возможности клиентов

Автоматизация и искусственный интеллект, уже являющиеся важной частью потребительского банкинга, в ближайшие годы будут проникать в операции гораздо глубже, обеспечивая преимущества не только для структуры затрат банка, но и для своих клиентов. Например, оцифровка процесса закрытия и исполнения кредита ускорит процесс и предоставит клиентам гибкость и свободу просмотра и подписания документов в Интернете или с помощью мобильного приложения. Как правило, американским потребителям приходится ждать не менее месяца, чтобы получить одобрение на получение ипотечного кредита. Оцифровка этого процесса и автоматизация одобрений и обработки сократят время ожидания с нескольких дней до нескольких минут.

То же для колл-центров. Вместо того, чтобы ждать в очереди или переключаться между разными представителями, клиенты могут получить мгновенное и эффективное автоматизированное обслуживание клиентов на основе передового искусственного интеллекта.

ИИ и расширенная аналитика также могут улучшить разрешение споров. Клиенты могут связаться со своим банком в любое время через Интернет, мобильную связь или электронную почту и получать быстрые решения в режиме реального времени. С другой стороны, системы будут выполнять почти мгновенную оценку данных о споре, анализируя историю отношений клиента с банком и используя исторические шаблоны споров для решения проблемы.

Бесперебойные процессы и постоянное качество

Сегодня многие операционные сотрудники выполняют десятки или даже сотни однотипных задач каждый день — рассматривают споры клиентов по кредитным или дебетовым картам, обрабатывают или утверждают кредиты, следят за правильностью обработки платежей и т. д. Неудивительно, что ошибки случаются. В некоторых банках США мы видели от пяти до десяти процентов всех споров по дебетовым картам, обработанных с ошибками.

Неудивительно, что ошибки случаются. В некоторых банках США мы видели от пяти до десяти процентов всех споров по дебетовым картам, обработанных с ошибками.

Автоматизация этих и других процессов уменьшит влияние человеческого фактора при принятии решений и снизит количество ошибок практически до нуля. Это даст операционным сотрудникам время, чтобы помочь клиентам со сложными, крупными или деликатными проблемами, которые не могут быть решены с помощью автоматизации. И эти сотрудники будут обладать полномочиями по принятию решений и навыками быстрого решения вопросов клиентов.

Упреждающее управление на основе аналитики

Использование прогнозной аналитики может значительно улучшить управление операциями несколькими способами. Во-первых, это позволяет операционным руководителям быть более точными и точными в своих прогнозах. Вместо использования простой арифметики, основанной на ограниченном количестве переменных для прогнозирования спроса, прогнозы спроса на конкретные продукты и услуги могут быть сделаны на основе детальных профилей сегментов клиентов и поведения клиентов с использованием десятков или сотен переменных. Банки могут создавать подробные профили из множества наборов данных, включая онлайн-взаимодействия, географическую информацию об использовании мобильных телефонов и агрегированное платежное поведение, а затем применять аналитику для прогнозирования потребностей и желаний своих клиентов — вплоть до уровня одного индивидуальные в некоторых случаях.

Банки могут создавать подробные профили из множества наборов данных, включая онлайн-взаимодействия, географическую информацию об использовании мобильных телефонов и агрегированное платежное поведение, а затем применять аналитику для прогнозирования потребностей и желаний своих клиентов — вплоть до уровня одного индивидуальные в некоторых случаях.

Комплексные наборы данных также позволят менеджерам устанавливать больше KPI. Например, вместо того, чтобы отслеживать только среднее время обработки и удовлетворенность клиентов в колл-центре, банки могут детализировать, чтобы увидеть, сколько времени миллениалы или жители определенного штата тратят на телефонные звонки с представителями. Если они тратят больше, чем в среднем, банки могут определить причину и, при необходимости, изменить способ общения с этими клиентами или скорректировать продукты или услуги, чтобы лучше их обслуживать.

Наконец, применение аналитики к большим объемам клиентских данных может трансформировать решение проблем, сделав его более детальным и проактивным, а не реактивным. Вместо того, чтобы банк устранял ошибку или проблему клиента только тогда, когда она достигает определенного масштаба или частоты, программное обеспечение может обнаруживать ошибки, которые случаются даже с одним клиентом, например неправильно рассчитанная комиссия или двойной платеж по кредитной карте. Затем клиент может быть предупрежден об ошибке и проинформирован о том, что она уже исправлена; такой упреждающий охват может значительно повысить удовлетворенность клиентов. Банки также могли бы активно связываться с клиентами, которые, согласно прогнозному моделированию, могут позвонить с вопросами или проблемами. Например, если банк замечает, что его пожилые клиенты имеют тенденцию звонить в течение первой недели после открытия счета или получения новой кредитной карты, представитель отдела обслуживания клиентов AI может связаться с вами, чтобы проверить.

Вместо того, чтобы банк устранял ошибку или проблему клиента только тогда, когда она достигает определенного масштаба или частоты, программное обеспечение может обнаруживать ошибки, которые случаются даже с одним клиентом, например неправильно рассчитанная комиссия или двойной платеж по кредитной карте. Затем клиент может быть предупрежден об ошибке и проинформирован о том, что она уже исправлена; такой упреждающий охват может значительно повысить удовлетворенность клиентов. Банки также могли бы активно связываться с клиентами, которые, согласно прогнозному моделированию, могут позвонить с вопросами или проблемами. Например, если банк замечает, что его пожилые клиенты имеют тенденцию звонить в течение первой недели после открытия счета или получения новой кредитной карты, представитель отдела обслуживания клиентов AI может связаться с вами, чтобы проверить.

Устранение разрозненности для упрощения организации

Банки всегда функционировали с организационной троицей: фронт-офисы (филиалы), мидл-офисы (колл-центры) и бэк-офисы (операции). В ближайшие десять лет эта троица резко изменится. Как мы уже отмечали, бэк-офисы будут сокращаться. Колл-центры практически исчезнут из-за ботов с искусственным интеллектом и автоматизации, а количество отделений сократится, а функции преобразятся. По мере того как все больше транзакций клиентов переходит в цифровые каналы, сотрудники филиалов, работающие с клиентами, будут выступать в качестве квалифицированных личных консультантов, помогая клиентам получить ответы на сложные вопросы, которые невозможно решить в цифровом формате, давая советы по банковским продуктам и функциям и, как правило, выступая в качестве -stop-shop для клиентов, нуждающихся в поездках. Это новая парадигма, в которой клиенты будут получать персонализированные советы, полагаясь на более простую организацию.

В ближайшие десять лет эта троица резко изменится. Как мы уже отмечали, бэк-офисы будут сокращаться. Колл-центры практически исчезнут из-за ботов с искусственным интеллектом и автоматизации, а количество отделений сократится, а функции преобразятся. По мере того как все больше транзакций клиентов переходит в цифровые каналы, сотрудники филиалов, работающие с клиентами, будут выступать в качестве квалифицированных личных консультантов, помогая клиентам получить ответы на сложные вопросы, которые невозможно решить в цифровом формате, давая советы по банковским продуктам и функциям и, как правило, выступая в качестве -stop-shop для клиентов, нуждающихся в поездках. Это новая парадигма, в которой клиенты будут получать персонализированные советы, полагаясь на более простую организацию.

Талант как отличительная черта: выход за рамки служебного долга

Нынешние оперативные сотрудники вряд ли узнают своих будущих коллег. Роли, которые раньше работали в безвестности и без взаимодействия с клиентами, теперь будут интенсивно сосредоточены на потребностях клиентов, выполняя критически важную работу. У них также будет опыт работы с технологиями, данными и пользовательским опытом, и в их число войдут цифровые дизайнеры, специалисты по обслуживанию клиентов и опыту, инженеры и специалисты по данным. Эти высокооплачиваемые сотрудники сосредоточатся на инновациях и разработке технологических подходов к улучшению качества обслуживания клиентов. Они также будут иметь глубокие знания банковских систем и обладать эмпатическими и коммуникативными навыками, необходимыми для управления исключениями и предоставления услуг «белых перчаток» клиентам со сложными проблемами.

У них также будет опыт работы с технологиями, данными и пользовательским опытом, и в их число войдут цифровые дизайнеры, специалисты по обслуживанию клиентов и опыту, инженеры и специалисты по данным. Эти высокооплачиваемые сотрудники сосредоточатся на инновациях и разработке технологических подходов к улучшению качества обслуживания клиентов. Они также будут иметь глубокие знания банковских систем и обладать эмпатическими и коммуникативными навыками, необходимыми для управления исключениями и предоставления услуг «белых перчаток» клиентам со сложными проблемами.

Начало трансформации

Чтобы преуспеть в мире, где некогда разрозненные функции, такие как закрытие и исполнение кредита, соблюдение нормативных требований и управление рисками, становятся неотъемлемой частью разработки продуктов, управления продуктами и обслуживания клиентов, банкам необходимо сделать серьезные организационные изменения. Им нужно будет переосмыслить то, как будут работать люди, управляющие банком. Это требует трех основных усилий:

Это требует трех основных усилий:

Разработать план перехода на организацию, основанную на поездках : Сегодня такие функции, как колл-центры, обработка платежей и страхование рисков, организованы по продуктам или сегментам. Поскольку банки все больше внимания уделяют персонализированному взаимодействию, потребуется операционная модель, основанная на путешествии. С помощью модели, основанной на маршруте, банки будут обеспечивать, чтобы операционные ресурсы контролировали запрос или проблему клиента до тех пор, пока она не будет решена. Модель, основанная на путешествиях, объединит ресурсы с различными способностями и знаниями и позволит преодолеть существующие в настоящее время разрозненные структуры. Для этого банкам необходимо будет переосмыслить то, как они укомплектовывают персонал, измеряют и отслеживают производительность и, в конечном итоге, предоставляют услуги клиентам.

Разработайте и внедрите новую модель талантов: Операционные сотрудники в 2030 году должны будут знать, как кодировать, разрабатывать продукты и понимать данные, но им также потребуется личное тепло и понимание, чтобы управлять исключениями и решать сложные проблемы клиентов. . Чтобы привлечь такого рода таланты, банкам необходимо будет расширить свое географическое присутствие и определить кадровые резервы с требуемыми навыками и качествами. Им потребуется новый подход к найму для оценки и найма талантов для операций с навыками, отличными от тех, которые требуются сегодня. Наконец, банкам потребуются подходы к обучению, чтобы развивать не только технические навыки, но и эмпатию и способность производить впечатление на клиентов при каждом взаимодействии.

. Чтобы привлечь такого рода таланты, банкам необходимо будет расширить свое географическое присутствие и определить кадровые резервы с требуемыми навыками и качествами. Им потребуется новый подход к найму для оценки и найма талантов для операций с навыками, отличными от тех, которые требуются сегодня. Наконец, банкам потребуются подходы к обучению, чтобы развивать не только технические навыки, но и эмпатию и способность производить впечатление на клиентов при каждом взаимодействии.

Разработайте дорожную карту для ускорения цифровизации: Банки должны действовать сейчас, чтобы разработать агрессивную тактическую дорожную карту, в которой изложен план цифровизации и автоматизации. Банки, у которых нет четкого долгосрочного плана автоматизации, который через десять лет приведет к полностью цифровым операциям, будут бороться за то, чтобы оправдать ожидания клиентов.

В 2030 году будущее для банков и их клиентов будет выглядеть совершенно по-другому. У банков есть уникальная возможность уже сейчас заложить основу для предоставления персонализированных, отличительных и ориентированных на рекомендации услуг для клиентов.