Кредит без справок и поручителей наличными в банке: Кредит наличными без справок и поручителей взять онлайн

Содержание

Кредиты без справок в Костроме

Лучшие предложения по кредитам в Костроме

Прайм Выгодный онлайн

Ставкаот 6.9 %

Суммадо 5 000 000 ₽

Ставкадо 60 мес

Кредит наличными

Ставкаот 4.4 %

Суммадо 7 000 000 ₽

Ставкадо 84 мес

MTS Cashback

Ставкаот 0.01 %

Суммадо 1 000 000 ₽

Ставкадо 36 мес

Кредит на любые цели под залог недвижимости за 2 часа

Ставкаот 5.9 %

Суммадо 500 000 000 ₽

Ставкадо 360 мес

Сравнение 20 кредитов без справок в Костроме

Обновлено 31.12.2022

Кредит наличными

Лиц. № 1000

Кредит наличными

Условия

Ставка

4.4 %

Платеж

5 940 ₽

Переплата

13 856 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

№ 1000

Подробнее

Подать заявкуПодробнее

Кредит Рефинансирование

Лиц. № 1000

Кредит Рефинансирование

Условия

Ставка

4.4 %

Платеж

5 940 ₽

Переплата

13 856 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

Подробнее

Подать заявкуПодробнее

Еще 1 кредит

Кредит MTS Cashback

Лиц. № 2268

Кредит MTS Cashback

Условия

Ставка

0.01 %

Платеж

5 556 ₽

Переплата

31 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2268

№ 2268

Подробнее

Подать заявкуПодробнее

Кредит наличными на любые цели

Лиц. № 2268

Кредит наличными на любые цели

Условия

Ставка

5.9 %

Платеж

6 075 ₽

Переплата

18 712 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2268

Подробнее

Подробнее

Рефинансирование кредитов и кредитных карт

Лиц. № 2268

Рефинансирование кредитов и кредитных карт

Условия

Ставка

5.9 %

Платеж

6 075 ₽

Переплата

18 712 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 2268

№ 2268

Подробнее

Подробнее

Еще 2 кредита

Кредитная карта СберКарта

Лиц. № 1481

Кредитная карта СберКарта

Условия

Ставка

0.01 %

Платеж

5 556 ₽

Переплата

31 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подробнее

Кредит Рефинансирование

Лиц. № 1481

Кредит Рефинансирование

Условия

Ставка

4.5 %

Платеж

5 949 ₽

Переплата

14 178 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подробнее

Еще 1 кредит

Кредит Наличными (онлайн заявка)

Лиц. № 1326

Кредит Наличными (онлайн заявка)

Условия

Ставка

4 %

Платеж

5 905 ₽

Переплата

12 573 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1326

Подробнее

Подробнее

Кредит на большие суммы

Лиц. № 705

Кредит на большие суммы

Условия

Ставка

4.5 %

Платеж

5 949 ₽

Переплата

14 178 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 705

№ 705

Подробнее

Подробнее

Быстрый кредит

Лиц. № 705

Быстрый кредит

Условия

Ставка

4.5 %

Платеж

5 949 ₽

Переплата

14 178 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 705

Подробнее

Подробнее

Еще 1 кредит

Кредит Рефинансирование

Лиц. № 650

Кредит Рефинансирование

Условия

Ставка

4.5 %

Платеж

5 949 ₽

Переплата

14 178 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 650

№ 650

Подробнее

Подробнее

Кредит наличными онлайн

Лиц. № 316

Кредит наличными онлайн

Условия

Ставка

4.9 %

Платеж

5 985 ₽

Переплата

15 467 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 316

Подробнее

Подробнее

Кредит наличными

Лиц. № 316

Кредит наличными

Условия

Ставка

4.9 %

Платеж

5 985 ₽

Переплата

15 467 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 316

№ 316

Подробнее

Подробнее

Онлайн кредит

Лиц. № 316

Онлайн кредит

Условия

Ставка

4.9 %

Платеж

5 985 ₽

Переплата

15 467 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 316

Подробнее

Подробнее

Еще 2 кредита

Потребительский кредит без подтверждения дохода

Лиц. № —

Потребительский кредит без подтверждения дохода

Условия

Ставка

6.9 %

Платеж

6 166 ₽

Переплата

21 986 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № —

№ —

Подробнее

Подробнее

Кредит Наличными

Лиц. № 354

Кредит Наличными

Условия

Ставка

7.9 %

Платеж

6 258 ₽

Переплата

25 290 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 354

Подробнее

Подробнее

Кредит Рефинансирование

Лиц. № 354

Кредит Рефинансирование

Условия

Ставка

7.9 %

Платеж

6 258 ₽

Переплата

25 290 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 354

№ 354

Подробнее

Подробнее

Еще 1 кредит

Кредит для бизнеса «Без бумаг | Оборотный»

Лиц. № 3251

Кредит для бизнеса «Без бумаг | Оборотный»

Условия

Ставка

11.35 %

Платеж

6 581 ₽

Переплата

36 914 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3251

Подробнее

Подробнее

Кредит на любые цели

Лиц. № 3349

Кредит на любые цели

Условия

Ставка

12. 5 %

5 %

Платеж

6 691 ₽

Переплата

40 866 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

Подробнее

Подробнее

Нецелевой кредит под залог недвижимости

Лиц. № 3349

Нецелевой кредит под залог недвижимости

Условия

Ставка

14.95 %

Платеж

6 928 ₽

Переплата

49 414 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

№ 3349

Подробнее

Подробнее

Еще 1 кредит

Все кредиты в Костроме

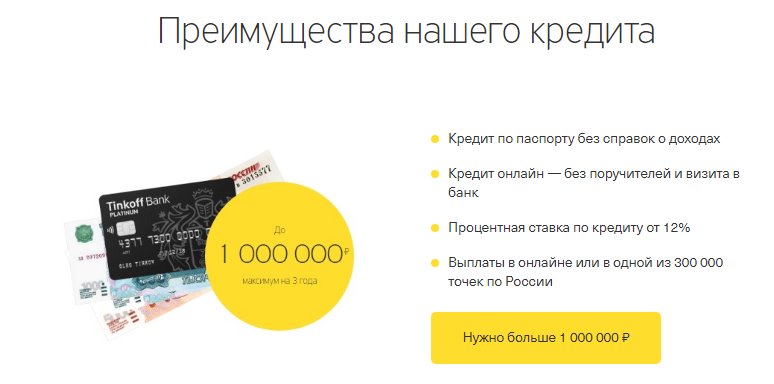

Взять кредит без справки о доходах в Костроме

Кредит без справки о доходах в Костроме – одно из популярных банковских предложений. Предполагает, что средства на потребительские нужды будут выданы быстро. Такие варианты подходят широкому кругу лиц. Банки Костромы позволяют получить кредит по паспорту в день обращения, деньги выдаются:

- наличными;

- карточку;

- без страхования.

Выгодные условия предложены по кредитам-онлайн без справок в Костроме. Воспользоваться ими могут те, кто имеет доступ в личный кабинет банков Костромы или только стремится его получить. Высокий шанс на одобрение у держателей зарплатных карт и владельцев гарантийных счетов. Предлагаем заполнить онлайн-заявку на кредит, чтобы посмотреть, в каких банках Костромы можно получить нужную сумму.

Получение ипотечного кредита

Введение

Если вы покупаете дом, вам, вероятно, придется взять ипотечный кредит,

который представляет собой долгосрочный кредит для финансирования покупки недвижимости. Если вы не можете получить

Если вы не можете получить

ипотечного кредита от коммерческого кредитора (банка), вы можете претендовать на получение кредита от местных властей. Как

ваш дом будет обеспечен кредитом, вы должны продолжать вносить платежи или

риск потерять

твой дом.

На этой странице описаны некоторые моменты, которые следует учитывать при получении ипотечного кредита.

пополнение существующего ипотечного кредита или переход на другой ипотечный продукт

– известная как ипотека переключателя.

Help-to-Buy Scheme

Если вы покупаете впервые, вы можете претендовать на участие в Help-to-Buy Scheme (HTB). Эта схема

оказывает финансовую поддержку покупателям, впервые приобретающим новый дом. Это

также относится к одноразовым домам самостоятельной сборки. Это скидка подоходного налога и депозита

Налог на удержание процентов (DIRT), уплаченный за предыдущие 4 года. Он будет работать

до конца 2024 года.

Одобрение ипотеки

Коммерческие кредиторы (банки) предлагают ряд ипотечных ставок и продуктов.

Прежде чем приступить к поиску дома, вам следует проконсультироваться с потенциальными кредиторами, чтобы

получить заявление о том, сколько они готовы одолжить вам. Это называется

одобрение в принципе . Получение одобрения в принципе будет означать

какой ценовой диапазон вы можете учитывать при поиске места для покупки.

Однако одобрение в принципе не означает, что кредитор утвердил

ипотеку и согласился одолжить вам эту сумму. Официальное одобрение ипотеки

содержится в письме-предложении , которое кредитор выдает только тогда, когда

он полностью удовлетворен некоторыми вопросами, в том числе оценкой

недвижимость, которую вы покупаете.

Лимиты по ипотечному кредитованию

Существуют правила, устанавливающие лимиты на сумму, которую банки могут

одолжить вам, чтобы купить дом. Эти правила были введены Центральным банком.

в 2015 году и несколько раз подвергались изменениям.

Правила

включают лимиты отношения кредита к доходу (LTI) и кредита к стоимости (LTV). Они также обрисовывают

Они также обрисовывают

гибкость, которую кредиторы должны делать исключения из этих ограничений. Эти

все подробно описано ниже.

Эти лимиты применяются к большинству жилищных кредитов, включая высвобождение капитала и пополнение

по действующей ипотеке. Но они не применяются к ипотечным кредитам или к

реструктуризация просроченной ипотеки или

предварительная задолженность.

Как работают лимиты

Существует 2 типа лимита:

- Кредит к стоимости (LTV) основан на соотношении размера

кредит на стоимость дома, который вы хотите купить - Отношение ссуды к доходу (LTI) основано на соотношении размера

кредит к доходу(ам) заемщика(ов)

Как правило, вы должны будете соответствовать обоим этим ограничениям, чтобы ваша ипотека была

соответствовать требованиям ЦБ. Кредитор также должен оценивать каждый кредит

применение в каждом конкретном случае – см. «Оценка кредитором»

ниже. Правила позволяют кредиторам проявлять гибкость в некоторых случаях – см.

ниже.

Предстоящие изменения лимитов ипотечного кредитования

19 октября 2022 года Центральный

Банк сообщил об изменениях действующих кредитных лимитов, которые вступят в силу

вступит в силу в 2023 г. С 1 января 2023 г.:

- Покупатели, покупающие впервые, смогут брать взаймы в 4 раза больше своего годового брутто-кредита.

доход, по сравнению с 3,5 - Покупатели жилья, не впервые приобретающие жилье, смогут взять взаймы 90% стоимости

недвижимость, по сравнению с 80% - Правила гибкости кредиторов изменятся. Гибкость кредитора будет применяться

исключительно по типу покупателя. Она составит до 15% от стоимости кредита

для первых покупателей, а также для вторых и последующих покупателей жилья и до 10% для

ипотека под залог. В настоящее время гибкость кредитора связана с LTI и LTV.

ограничения, а также тип покупателя. - Квалификационные критерии для новых покупателей будут расширены за счет включения

претенденты на «новый старт» и некоторые другие лица. Вы можете быть свежим

Вы можете быть свежим

начать заявитель, если вы ранее владели домом, но больше не имеете

финансовый интерес к этому, потому что ваши отношения закончились или у вас есть

пережил личную неплатежеспособность или банкротство.

Вы можете быть свежим

Вы можете быть свежимЛимит кредита к доходу (LTI)

Существует общий лимит в 3,5 раза от валового годового дохода для всех новых

ипотечное кредитование основных жилых домов с некоторой гибкостью.

Это включает в себя кредитование людей с отрицательным капиталом, которые подают заявку на

ипотека на новую недвижимость. Это ограничение не распространяется на ипотечные кредиты.

С 1 января 2023 года покупатели, покупающие впервые, смогут брать кредит в 4 раза больше их

валовой годовой доход. LTI останется прежним для других покупателей.

Гибкость кредитора в отношении лимита LTI

В соответствии с правилами Центрального банка кредиторы могут превысить LTI

предел 3,5-кратного дохода в:

- До 20% от стоимости ипотечных кредитов для первых покупателей

- До 10% от стоимости ипотеки второму и последующим покупателям

Лимит кредита к стоимости (LTV)

Существуют разные лимиты LTV для разных категорий покупателей. Еще раз,

Еще раз,

кредиторы имеют некоторую гибкость — см. «Гибкость кредитора в отношении лимита LTV»

ниже.

Если вы являетесь первым покупателем вашего основного места жительства ,

Лимит 90% LTV применяется к полной стоимости имущества. Это означает, что вы будете

нужен 10% депозит для вашего дома или квартиры.

Для не впервые покупающих жилье существует ограничение в 80%

LTV по новому ипотечному кредитованию, независимо от стоимости недвижимости, поэтому вы

требуется депозит в размере 20% от общей стоимости покупки. С 1 января 2023 года это

LTV увеличится, и вы сможете занять 90% от стоимости

имущество.

Для объектов недвижимости , которые не будут вашим основным местом жительства ,

включая недвижимость с возможностью сдачи в аренду, применяется ограничение в 70% LTV.

Лимиты LTV не применяются к заемщикам с отрицательным собственным капиталом

подать заявку на получение ипотечного кредита на новую недвижимость. Тем не менее, кредиторы могут по-прежнему выбирать

Тем не менее, кредиторы могут по-прежнему выбирать

применять более строгие стандарты кредитования, исходя из своей оценки каждого случая.

Оценка имущества должна быть произведена не позднее 4

месяцев до даты заключения договора об ипотеке.

Гибкость кредитора в отношении лимита LTV

В течение календарного года кредиторы могут превышать лимиты LTV на сумму до:

резиденции

основное место жительства

Лимиты описаны на сайтах Конкурса

комиссии по защите прав потребителей и Центральной

Банк.

Оценка предложения по ипотеке

Для вас очень важно убедиться, что ипотека доступна

с вашей точки зрения и что это устойчиво – вы должны быть в состоянии

поддерживать выплаты в течение всего срока действия ипотеки.

Информация о предложении по кредиту

Ваш кредитор должен предоставить вам конкретную информацию о предложении по ипотеке

в том числе:

- Как долго будет действовать предложение для

- Контактные данные кредитора или его представителя

- Основные характеристики кредита, включая потенциальные риски

- Тип и продолжительность кредита

- Полная информация о ставках по займам, а также о том, когда и как они могут быть

исправлено - Общая сумма, которую вы заплатите за весь срок действия ипотеки

Эта информация должна быть изложена в Европейской стандартизированной информации

Лист (ЭСИС). Это требуется в соответствии с Европейским

Это требуется в соответствии с Европейским

Положение о Союзе (договоры о потребительском ипотечном кредитовании) 2016 г. Для полного

спецификацию ЕСИС и инструкции о том, что она должна содержать, см.

Приложение 2 Правил.

Вы можете использовать информацию из ESIS и других источников для оценки вашего

предложение по ипотеке.

Другие источники информации

Информация о различных видах ипотеки

доступны на ccpc.ie вместе с

набор залога

калькуляторы, которые вы можете использовать для расчета ежемесячных выплат и

последствия изменения курса.

Вы должны рассчитать свои доходы и расходы и оценить, как они

может измениться со временем, в зависимости от вашей занятости, вашей семьи

ситуация и ваш жизненный этап. Вы можете использовать эти бюджеты

калькуляторы в качестве отправной точки.

Финансовая консультация

Вы можете получить финансовую консультацию. Соревнование

и Комиссия по защите прав потребителей (КЗПЧ) располагает информацией о

различные типы финансовых консультантов, которые доступны, а также

вопросы, которые нужно задать, и шаги, которые необходимо предпринять при поиске финансовых

совет.

Проведите исследование ипотечного кредита

Вам нужно будет провести исследование и задать несколько вопросов о кредите и

его последствия в долгосрочной перспективе, такие как:

- Как процентная ставка (годовая) по сравнению с другими

в магазине? - Какова политика кредитора и послужной список в отношении изменения процентной ставки

тарифы. Даже небольшое изменение процентной ставки может иметь большое влияние на

общая стоимость ипотеки. Вы можете использовать эту ипотечную ставку

калькулятор для оценки влияния изменения процентных ставок на ваш

погашения. - Могу ли я реально позволить себе поддерживать ежемесячные выплаты, если мой доход

падает или мои расходы увеличиваются? Вам необходимо оценить свою постоянную способность

погасить по мере изменения обстоятельств с течением времени. - Если я приму вводное предложение, смогу ли я управлять, когда

«вводный» период закончился? Опять же, вам нужно рассчитать

возможность погашения – в течение всего срока ипотеки, а не только первого

несколько лет. - Какая страховка нужна по ипотеке? О страховой защите читайте на

ипотека.

Оценка кредитора

Помимо кредитных лимитов Центрального банка, его Потребительский

Кодекс защиты 2012 требует, чтобы все регулируемые кредиторы оценивали вашу личную

обстоятельств и финансового положения, прежде чем согласиться предложить вам

ипотека.

Кредитор должен провести детальную оценку доступности

предлагаемого продукта и его пригодности для вас. Предлагая вам

ипотеки, кредитор должен предоставить вам письменное заявление с указанием причин

почему предлагаемый ипотечный продукт считается подходящим для ваших нужд,

цели и обстоятельства.

Европейский

Правила Союза (соглашения о потребительском ипотечном кредитовании) 2016 г. также требуют

кредиторы должны провести оценку кредитоспособности, прежде чем предлагать ипотеку

заем.

Оплата ипотечного кредита

После того, как вы взяли ипотечный кредит, вы теперь обязаны платить

ежемесячные платежи, как согласовано в договоре с вашим кредитором. Вы должны держать

Вы должны держать

вся корреспонденция и документация от вашего кредитора в безопасном месте, а также

в качестве документов, касающихся страхования вашей ипотеки, дома и имущества.

Очень важно своевременно выплачивать ипотечный кредит. Если нет,

твой кредит

история будет затронута, и ваш дом будет в опасности.

Проблемы с выплатой ипотеки

Если у вас возникли трудности с управлением финансами, существует несколько

вещи, которые вы можете сделать. Деньги

Служба консультирования и составления бюджета (MABS) может помочь вам пересмотреть свой доход и

ваши расходы, составить бюджет и разобраться с вашими долгами в целом.

Даже если вы еще не пропустили платеж по ипотеке, вы защищены

Кодекс Центрального банка

поведения в отношении просроченной задолженности по ипотеке, если вы обратитесь к своему кредитору и сообщите ему об этом.

что у вас проблемы.

Чтобы обсудить эти и другие варианты, вы можете позвонить в службу поддержки MABS по номеру 0818.

07 2000 (с 9:00 до 20:00, с понедельника по пятницу) или по электронной почте helpline@mabs. ie.

Если у вас возникла серьезная задолженность по ипотеке, вы можете бесплатно связаться с Abhaile.

поддержка просроченной задолженности по ипотеке.

Дополнительная информация

Вы можете прочитать больше на нашей странице о стоимости покупки

дом. CCPC содержит полезную пошаговую

руководство по покупке дома.

Если у вас уже есть ипотечный кредит и вам предлагается реструктуризация в связи с

трудности с оплатой, читайте нашу страницу об альтернативных

порядок погашения кредита для людей, испытывающих трудности с ипотекой.

Образовательный заем — Право на получение студенческого займа и документы

Чтобы получить образовательный заем от Axis Bank, необходимо выполнить определенные критерии приемлемости. Узнайте критерии приемлемости для получения кредита на образование ниже.

Axis Bank предоставляет ссуды на образование для студентов, желающих учиться в Индии и за рубежом. Вы можете получить кредит от 1 000 000 рублей. 50 000 по привлекательным процентным ставкам с такими преимуществами, как отсутствие предоплаты и сборов за досрочное закрытие. Узнайте критерии приемлемости образовательного кредита для получения студенческого кредита Axis Bank.

Ссуда на образование будет предоставлена тем студентам, которые имеют

- индийское гражданство

- Получено не менее 50% оценок во время HSC и выпускного

- Кто допущен к курсам, ориентированным на профессию, т.е. Медицина, инженерия, менеджмент и т. д., на уровне выпускников или аспирантов

- Гарантированное зачисление в Индию или за границу через вступительные испытания / процесс отбора на основе заслуг после завершения HSC (10+2)

- Документы, подтверждающие регулярный доход, обязательны для созаявителя (родители/брат/сестра/поручитель)

Право на получение кредита на образование будет определяться Axis Bank в соответствии с политикой банка, действующей на момент подачи заявки и выплаты кредита.