Кредит для ип в отп банке: Кредит на развитие малого бизнеса от ОТП Банка

Содержание

Какие кредиты для ИП предоставляют банки в России

Деньги в долг с 18 | Займ на Яндекс кошелек | на Киви | Микрозайм на карту

Сайт банка ОТП Банк функции, возможности, задачи Раздел: Для ИП | Автор: Финансовая деятельность ОТП-Банка включает: кредиты, вклады, кредитные карты, счёта и онлайн сервисы. Сайт банка ОТП Банк доступен для физических и юридических лиц круглосуточно по адресу www.otpbank ru. Комментов: 1 Просмотров: 7165 Читать далее>>> Кредит малому бизнесу без залога и поручителей — программа кредитования в банках Раздел: Для ИП | Автор: Банковские кредиты малому бизнесу без залога и поручителей выдаются по специальной упрощенной программе. Комментов: 2 Просмотров: 19654 Читать далее>>> Где взять справку 2 НДФЛ для оформления кредита работающим и не трудоустроенным гражданам? Раздел: Для ИП | Автор: Физическим лицам для получения кредита в банке необходима справка о доходах. Где взять справку 2 НДФЛ интересует многих потенциальных заемщиков. Если гражданин трудоустроен, следует обратиться к работодателю, который выдаст справку для оформления кредита. Комментов: Комментариев нет Просмотров: 6723 Читать далее>>> Как взять кредит на открытие бизнеса: что нужно знать начинающему бизнесмену Раздел: Для ИП | Автор: Взять кредит на открытие бизнеса можно в банке. Комментов: 3 Просмотров: 30237 Читать далее>>> В каких случаях заключается договор процентного займа между юридическими лицами? Раздел: Для ИП | Автор: Договор процентного займа между юридическими лицами заключается в случае передачи денежных средств наличными либо на расчетный счет предприятия с целью дополнительных капиталовложений для развития бизнеса. Комментов: Комментариев нет Просмотров: 3930 Читать далее>>> Как получить выписку из ЕГРЮЛ онлайн: варианты оформления Раздел: Для ИП | Автор: Любой налогоплательщик может получить выписку из ЕГРЮЛ онлайн. Комментов: Комментариев нет Просмотров: 5214 Читать далее>>> Чтобы взять кредит на развитие малого бизнеса, необходим бизнес-план Раздел: Для ИП | Автор: Чтобы взять кредит на развитие малого бизнеса в банке потребуется немало усилий. Предпринимателю следует доказать банку будущую платежеспособность, предоставить перспективный бизнес-план, возможно залог и поручителей. Комментов: 1 Просмотров: 4930 Читать далее>>> Как взять кредит для малого бизнеса: советы для частных предпринимателей Раздел: Для ИП | Автор: Вопрос, как взять кредит для малого бизнеса, актуален и для начинающих бизнесменов, и для тех, кто занимается предпринимательской деятельностью ни один год. Комментов: Комментариев нет Просмотров: 10144 Читать далее>>> Как получить кредит на бизнес: информация для предпринимателей Раздел: Для ИП | Автор: Когда молодому предпринимателю не хватает сбережений на открытие и развитие собственного дела, возникает вопрос, как получить кредит на бизнес. Банки кредитуют предпринимателей, но составленный бизнес-план должен убедить кредитора в ликвидности проекта. Комментов: Комментариев нет Просмотров: 3726 Читать далее>>> Для развития бизнеса необходимы вложения. Индивидуальные предприниматели часто сталкиваются с нехваткой средств для создания либо развития текущего проекта. Кредит для ИП – отличное решение финансовых проблем.

Первые 2 варианта оформить гораздо легче, но условия кредитования будут не самыми выгодными. Высокая процентная ставка, малая сумма, дополнительные обязательства. Целевые программы для ИП, которые проходят по бизнес-плану одобряются большинством банков. Особенно если клиент предоставляет залог либо поручительство по кредиту. Банкам нужны гарантии возврата займа, даже в случае неудачи предпринимателя, они хотят вернуть деньги. Банки, которые выдают кредиты для ИП в России

Разумеется, для получения денег необходимо пройти процедуру оформления, представить справки, и выписки для проверки и оценки рисков заемщика. К выбору финансовой организации следует подходить, анализируя множество параметров. Нужно обращать внимание не только на процентную ставку, но и на обслуживание счета, дополнительные услуги, комиссии за услуги, цены на получение сведений и досрочное погашение. Важным моментом является наличие офиса в городе или регионе проживания, либо поддержки региональными представительствами во всех городах России, дабы в случае возникновения вопросов, всегда можно было обратиться и решить их. | ТОП 5 кредиторов

Свежие Отзывы

| ||||||||||||||||||||||||||||||

Основное значение в принятии решения о возможности выдачи такого кредита — правильно составленный бизнес-план.

Основное значение в принятии решения о возможности выдачи такого кредита — правильно составленный бизнес-план. Но банковские организации с опаской относятся к займам, целевым назначением которого является развитие предпринимательской деятельности. Кредит на открытие бизнеса может быть взят как потребительский займ.

Но банковские организации с опаской относятся к займам, целевым назначением которого является развитие предпринимательской деятельности. Кредит на открытие бизнеса может быть взят как потребительский займ. Воспользовавшись сервисом ФНС можно получить информацию о предприятии, частном предпринимателе для оценки благонадежности.

Воспользовавшись сервисом ФНС можно получить информацию о предприятии, частном предпринимателе для оценки благонадежности. Чтобы бизнес процветал нужно вкладывать деньги. Чтобы банк одобрил выдачу кредита, бизнес должен б

Чтобы бизнес процветал нужно вкладывать деньги. Чтобы банк одобрил выдачу кредита, бизнес должен б Большинство банков охотно поддерживают предпринимателей с опытом, которые расширяют производство либо перестраивают бизнес модель. Начинающим бизнесменам трудно добиться поддержки банков, поскольку отсутствуют гарантии возврата средств.

Большинство банков охотно поддерживают предпринимателей с опытом, которые расширяют производство либо перестраивают бизнес модель. Начинающим бизнесменам трудно добиться поддержки банков, поскольку отсутствуют гарантии возврата средств. ИП получают кредиты примерно за 3-5 дней, при запросе особо крупных сумм, согласование документов может длиться 1-2 недели. Вдобавок банк может отказать без объяснения причины.

ИП получают кредиты примерно за 3-5 дней, при запросе особо крупных сумм, согласование документов может длиться 1-2 недели. Вдобавок банк может отказать без объяснения причины.Кредит на открытие бизнеса ИП

Кредитование — оптимальное решение в случаях, когда средств на открытие собственного дела не хватает, а надеяться на быстрое накопление нужной суммы не приходится.

В последнее время условия предоставления займов ИП постепенно улучшаются: банки уменьшают процентные ставки, параллельно увеличивая сроки выплат. Тем не менее, взять кредит на открытие и развитие организации с нуля без залога и на лучших условиях в банках Москвы представителям малого бизнеса довольно сложно. Кредиторы просто не хотят лишний раз рисковать и не медлят с отказом, если их что-то не устраивает. Но как оценить свои шансы заранее с учетом финансовых возможностей и намеченных планов? Для этого стоит обратиться за помощью к специалистам кредитного брокера на сайте Royal-Finance.ru. Они изучат всю документацию, проконсультируют по возникшим вопросам и подберут оптимальную программу кредитования.

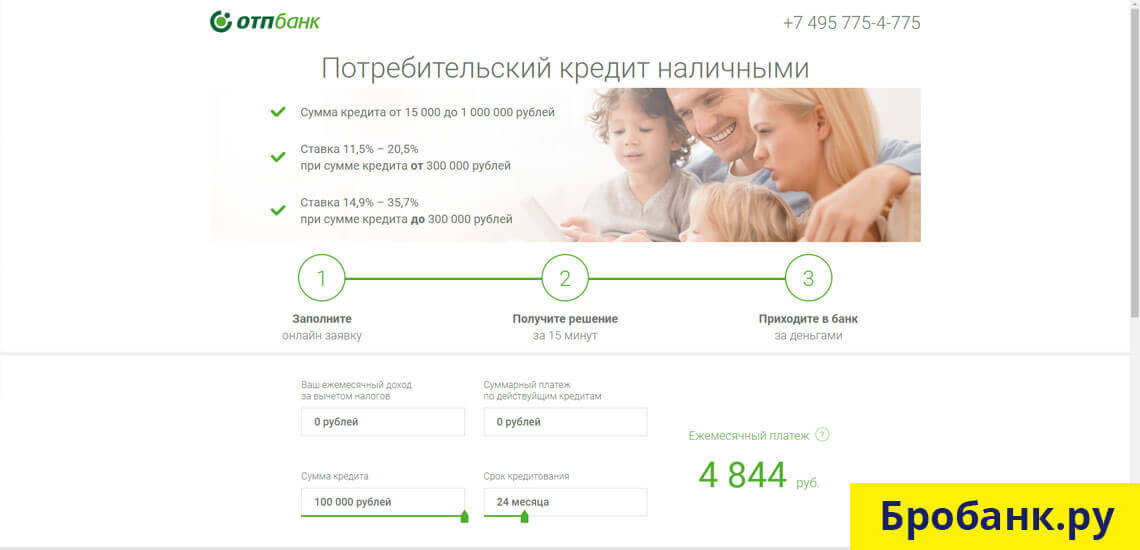

Как правило, на процентные показатели влияет тип кредитного продукта, сроки и запрашиваемая сумма. Ставки для бизнеса стартуют от 10,9% годовых, но рассчитывать на них могут лишь те заявители, которые готовы выполнять все условия банков. Одно из главных — указывать в заявке сумму не меньше минимальной. В противном случае ставка повысится, и заем может стать для ИП невыгодным.

В противном случае ставка повысится, и заем может стать для ИП невыгодным.

Также начинающим предпринимателям нужно понимать, что получить кредит наличными на открытие бизнеса без продуманного бизнес-плана практически невозможно, поэтому для начала следует определиться с целью и провести все необходимые расчеты. Если же обратиться в банк с кучей идей, отказ не заставит себя ждать.

Где получить займ для бизнеса с нуля?

В России немало банков, выдающих кредиты на открытие бизнеса. Наибольшим спросом пользуются программы нескольких кредиторов: «Сбербанка», «Райффайзенбанка», «Тинькофф Банка», «ВТБ 24», «ОТП Банка» и «Россельхозбанка».

Эти организации более охотно оформляют займы на производство оборудования, техники, на строительство и открытие частных образовательных учреждений. В приоритете и сельскохозяйственная сфера, которая сегодня активно поддерживается со стороны государства. А вот перенасыщенные отрасли кредитуются неохотно. К ним относят розничную торговлю, ресторанный и туристический бизнес, салоны красоты и т. д.

д.

Надо сказать, что сейчас вопрос кредитования интересует многих людей, которые хотят стать предпринимателями, не имея официального трудоустройства. Банки идут навстречу и таким клиентам, если они:

- старше 21 года;

- имеют гражданство РФ;

- располагают ликвидным имуществом, которое можно использовать для залога;

- обладают безупречной кредитной историей;

- поддерживаются платежеспособными поручителями;

- имеют на руках хороший бизнес-план, сокращающий риски.

Также безработные клиенты должны знать, что финорганизации в их случае оформляют займы на более жестких условиях. Другими словами, они одобряют небольшие суммы на короткий срок и под высокий годовой процент. Поэтому перед оформлением кредита для старта бизнеса с нуля новому ИП нужно тщательно выбирать банк и программу, иначе создание организации обернется длительной финансовой кабалой.

На сайте royalfinance.ru/get-credit/kredit-biznesu можно получить дополнительную информацию по кредитованию бизнеса и заказать услуги опытных специалистов. Они обеспечивают не только консультационную поддержку, но и сопровождают сделки до получения денег, если возникает такая необходимость. Благодаря этому клиенты экономят время и избегают ошибок, из-за которых банки отказывают.

Они обеспечивают не только консультационную поддержку, но и сопровождают сделки до получения денег, если возникает такая необходимость. Благодаря этому клиенты экономят время и избегают ошибок, из-за которых банки отказывают.

Кредиты на оборотный капитал в рамках рамочных кредитов для банков – заявки, полученные до 30 июня 2022 г.

Кредиты на оборотный капитал в рамках рамочных кредитов для банков – заявки, полученные до 30 июня 2022 г.

1. Заемщики

- Микро-, малые и средние предприниматели ( МСП) в соответствии с Законом о содействии малому бизнесу, включая физических лиц, осуществляющих зарегистрированную деятельность (ремесленные предприятия, индивидуальные предприниматели, семейные фермы) и предпринимателей со средней капитализацией (от 250 до 3000 сотрудников), не имевших затруднений на 31 декабря 2019 года.

- Предприниматели, обращающиеся за кредитом, должны в соответствии с Методикой расчета балла COVID Финансового агентства (FINA) оцениваться как клиенты, чей бизнес находится под угрозой, которые нуждаются в дополнительном финансировании и чей балл COVID имеет любую ценность, кроме отрицательный

- Предприниматели, отвечающие Общим критериям приемлемости HBOR, где разрешено финансировать следующие виды деятельности: издание газет и других периодических изданий, деятельность радио- и телепрограмм и вещание, деятельность информационных агентств и деятельность рекламных агентств и агентств по связям с общественностью

2.

Цель кредита

Цель кредита

- Финансирование заработной платы, накладных и других основных операционных расходов (так называемый «режим простоя»), закупка сырья, расчеты по обязательствам перед поставщиками и другие текущие операционные расходы

- Урегулирование причитающихся краткосрочных обязательств перед кредитными и другими финансовыми учреждениями в соответствии с графиками погашения, действующими на момент заключения кредитного договора в соответствии с настоящей Мерой, в пределах не более 35% от общей суммы кредита (относительно обязательств, срок погашения которых наступает регулярно, исключается рефинансирование или досрочное погашение существующих обязательств)

3. Способ реализации

- Через коммерческие банки

4. Сумма кредита

- Минимальная сумма кредита не ограничена, максимальная сумма может составлять 35 миллионов кун

- Максимальная сумма одного кредита не должна превышать:

- Двойная сумма годовых расходов на заработную плату конечного бенефициара (включая отчисления на социальное обеспечение и расходы, связанные с работниками в месте нахождения компании, но официально находящимися в фонде заработной платы субподрядчика) за 2019 г.

или за последний доступный год. Что касается конечных бенефициаров, зарегистрированных 1 января 2019 года или после этой даты, максимальная сумма кредита не должна превышать установленные годовые расходы на заработную плату за первые два года деятельности; или

или за последний доступный год. Что касается конечных бенефициаров, зарегистрированных 1 января 2019 года или после этой даты, максимальная сумма кредита не должна превышать установленные годовые расходы на заработную плату за первые два года деятельности; или - 25% от общего дохода/выручки в 2019 году; или

- При соответствующем объяснении и на основании заявления конечного бенефициара о его потребности в ликвидности сумма кредита может быть увеличена для покрытия потребности в ликвидности в течение 18 месяцев для МСП и 12 месяцев для крупных корпораций с момента одобрения.

- Двойная сумма годовых расходов на заработную плату конечного бенефициара (включая отчисления на социальное обеспечение и расходы, связанные с работниками в месте нахождения компании, но официально находящимися в фонде заработной платы субподрядчика) за 2019 г.

или за последний доступный год. Что касается конечных бенефициаров, зарегистрированных 1 января 2019 года или после этой даты, максимальная сумма кредита не должна превышать установленные годовые расходы на заработную плату за первые два года деятельности; или

или за последний доступный год. Что касается конечных бенефициаров, зарегистрированных 1 января 2019 года или после этой даты, максимальная сумма кредита не должна превышать установленные годовые расходы на заработную плату за первые два года деятельности; или

5. Валюта кредита

- кун, индексированных к

евро

6. Процентная ставка

- По решению коммерческого банка снижена на 0,60 п.п.

7. Комиссии

- Определяется коммерческим банком

8. Срок и порядок выдачи кредита

- Определяется коммерческим банком

9.

Срок погашения

Срок погашения

- Определяется коммерческим банком

- Не менее 1 года, включая льготный период

- Общий срок кредита: не более 6 лет (с даты кредитного договора до даты окончательного погашения кредита)

10. Обеспечение

- Определяется коммерческим банком

11. Сопутствующая документация

- Общие критерии приемлемости*

*В исключительных случаях за счет кредита могут финансироваться: издание газет и других периодических изданий, деятельность радио- и телепрограмм и вещание, деятельность информационных агентств и деятельность рекламных агентств и агентств по связям с общественностью

12. Коммерческие банки, участвующие в сотрудничестве по Программе

Addiko Bank d.d.

Загреб

Erste & Steiermärkische bank d.d.

Риека

Hrvatska poštanska banka d.d.

Загреб

OTP BANKA d.d.

Сплит

Privredna banka Zagreb d. d.

d.

Zagreb

EFSE объединяет усилия с OTP Bank для предоставления финансирования в местной валюте ММСП в Молдове

Люксембург и Кишинев, 24 ноября 2022 г. – Европейский фонд для Юго-Восточной Европы (EFSE) предоставил OTP Bank Moldova 20 млн евро в молдавских леях. Инвестиции являются частью пакета мер реагирования на кризис, в соответствии с которым фонд обязался финансировать микро-, малые и средние предприятия (ММСП), работающие в критических секторах, связанных с кризисом, для смягчения последствий сбоев в цепочке поставок и логистики, а также для увеличения местного производства.

Новое партнерство было подтверждено на церемонии подписания EFSE на мероприятии под названием «Победа в условиях крайней неопределенности: сила устойчивости» в Кишиневе, Молдова, 24 ноября 2022 г.

OTP Bank является третьим по величине банком в Молдове с успешным опытом обслуживания корпоративных клиентов, ММСП, сельскохозяйственных предприятий и частных лиц. Он использует преданную команду профессионалов и твердое намерение финансировать своих клиентов ответственным и индивидуальным образом, что делает OTP Bank стратегическим партнером EFSE для содействия экономическому развитию Молдовы.

Он использует преданную команду профессионалов и твердое намерение финансировать своих клиентов ответственным и индивидуальным образом, что делает OTP Bank стратегическим партнером EFSE для содействия экономическому развитию Молдовы.

Предоставляя кредит в местной валюте, EFSE позволяет OTP Bank финансировать ММСП в той же валюте, в которой они получают свой доход, предоставляя им дополнительный уровень безопасности в текущих сложных условиях, которые осложняются экономическими, социальными проблемами и безопасностью. Последствия продолжающейся российско-украинской войны.

Председатель правления EFSE Клаус Мюллер сказал: «OTP Bank является экспертом в обслуживании ММСП и помогает им повысить свою конкурентоспособность и устойчивость. Для нас большая честь сотрудничать с OTP Bank для совместного финансирования предпринимателей в местной валюте, что в эти трудные экономические времена имеет решающее значение для обеспечения экономического развития Молдовы».

«Соглашение о финансировании с EFSE — это вотум доверия и признательности ОТП как банку и Молдове как стране. Финансирование из ресурсов EFSE позволяет поддерживать наших клиентов в этот сложный экономический период, уделяя особое внимание финансовым потребностям микро- и малых предприятий (ММП). Экономический рост может быть ускорен за счет увеличения инвестиций, конкурентоспособного предложения финансовых инструментов и продуктов, которые, вероятно, в конечном итоге приведут к снижению затрат на заемный капитал. Мы верим в дальнейший успех партнерства и надеемся на плодотворное сотрудничество с Фондом», – сказал Богдан Спузэ, Председатель Правления – Генеральный директор ОТП Банка.

Финансирование из ресурсов EFSE позволяет поддерживать наших клиентов в этот сложный экономический период, уделяя особое внимание финансовым потребностям микро- и малых предприятий (ММП). Экономический рост может быть ускорен за счет увеличения инвестиций, конкурентоспособного предложения финансовых инструментов и продуктов, которые, вероятно, в конечном итоге приведут к снижению затрат на заемный капитал. Мы верим в дальнейший успех партнерства и надеемся на плодотворное сотрудничество с Фондом», – сказал Богдан Спузэ, Председатель Правления – Генеральный директор ОТП Банка.

Об EFSE

Европейский фонд для Юго-Восточной Европы (EFSE), созданный в 2005 году, призван способствовать экономическому развитию и процветанию в Юго-Восточной Европе и регионе Восточного соседства путем инвестирования в успех микро- и малых предприятий, а также улучшение жилищных условий частных домохозяйств. Поскольку доступ к финансовым услугам имеет ключевое значение для развития этого сегмента, EFSE фокусируется на том, чтобы помочь местным финансовым секторам укрепить их способность предоставлять ответственное финансирование для этой целевой группы. Помимо своей инвестиционной деятельности через местных партнеров, EFSE увеличивает свое влияние через Фонд развития EFSE, который предоставляет техническую помощь, обучение и другую нефинансовую поддержку предпринимателям и учреждениям.

Помимо своей инвестиционной деятельности через местных партнеров, EFSE увеличивает свое влияние через Фонд развития EFSE, который предоставляет техническую помощь, обучение и другую нефинансовую поддержку предпринимателям и учреждениям.

EFSE был инициирован Банком развития KfW при финансовой поддержке Федерального министерства экономического сотрудничества и развития Германии (BMZ) и Европейской комиссии. Будучи первым в своем роде государственно-частным партнерством, EFSE привлекает средства донорских агентств, международных финансовых институтов и частных институциональных инвесторов.

Finance in Motion GmbH, Германия, выступает в качестве консультанта EFSE, а Hauck & Aufhäuser Fund Services S.A., Люксембург, выступает в качестве управляющего.

Дополнительную информацию о Европейском фонде для Юго-Восточной Европы можно найти на сайте: www.efse.lu

Дополнительную информацию о Finance in Motion можно найти на сайте: www.finance-in-motion.com

Об OTP Bank (Молдова)

OTP Bank S. A. 3 rd крупнейший банк Молдовы и ключевой кредитор с более чем 30-летним опытом, предлагающий полный спектр услуг примерно 8000 компаниям и более чем 160000 физическим лицам через 53 филиала по всей стране. страна. ОТП Банк также активен в розничном и корпоративном сегментах с долей кредитов 15,1% и долей депозитов 15,7% всей банковской системы. В составе OTP Group с 2019 года- мажоритарный акционер с долей 98,26%, OTP продолжает свое развитие, уделяя особое внимание цифровизации, стратегии ESG и клиентоориентированности.

A. 3 rd крупнейший банк Молдовы и ключевой кредитор с более чем 30-летним опытом, предлагающий полный спектр услуг примерно 8000 компаниям и более чем 160000 физическим лицам через 53 филиала по всей стране. страна. ОТП Банк также активен в розничном и корпоративном сегментах с долей кредитов 15,1% и долей депозитов 15,7% всей банковской системы. В составе OTP Group с 2019 года- мажоритарный акционер с долей 98,26%, OTP продолжает свое развитие, уделяя особое внимание цифровизации, стратегии ESG и клиентоориентированности.

OTP Group является одним из самых стабильных и надежных поставщиков финансовых услуг и доминирующим игроком в банковской сфере на рынке Центральной и Восточной Европы, представленным в 11 странах региона. OTP Group обслуживает 16,3 миллиона клиентов, имеет более 38 000 сотрудников и имеет сеть из более чем 1400 филиалов. OTP Bank является крупнейшим коммерческим банком Венгрии с долей рынка 26% по совокупным активам. Рентабельность OTP Group с точки зрения ROE является самой высокой среди европейских банковских групп.