Кредит на покупку вторичного жилья: Кредит на квартиру от 1,99% — 410 предложений в 66 банках, взять ипотечный кредит на покупку жилья

Содержание

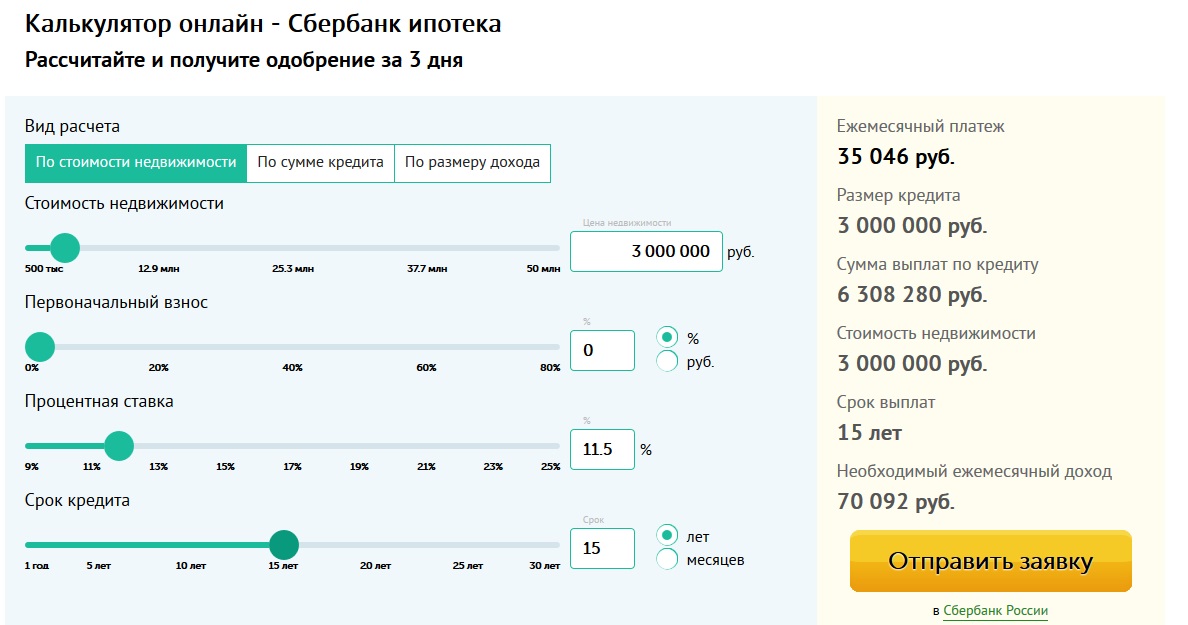

Ипотека «Вторичное жилье (квартира)» от Промсвязьбанка

Похожие программы

- Готовый домБанк Возрождение

9,45 — 9,95 %

ставка

до 10 000 000 ₽ - Недвижимость на вторичном рынкеБанк Зенит

11,79 %

ставка

до 40 000 000 ₽ - Недвижимость в новостройкеБанк Зенит

11,49 %

ставка

до 40 000 000 ₽ - Доступные метрыБанк Россия

10,65 — 12,15 %

ставка

до 30 000 000 ₽ - Готовое жильеВсероссийский банк развития регионов

10,5 — 11 %

ставка

до 50 000 000 ₽ - Готовое жильеУральский Банк РиР

10,4 %

ставка

до 30 000 000 ₽ - Приобретение недвижимостиТранскапиталбанк

13,5 %

ставка

от 500 000 ₽ - Готовое жильё (квартира/апартаменты)Московский Индустриальный банк

10,25 — 10,75 %

ставка

до 30 000 000 ₽ - Готовое жильеСМП Банк

10,7 — 12,19 %

ставка

до 40 000 000 ₽ - Вторичное жильеСберБанк

10,4 %

ставка

до 100 000 000 ₽ - Вторичное жильеАльфа-Банк

12,09 %

ставка

до 70 000 000 ₽ - Готовое жильё (квартира/апартаменты) для участников зарплатных проектовМосковский Индустриальный банк

9,95 — 10,45 %

ставка

до 30 000 000 ₽ - Готовое жильеАбсолют Банк

12,7 — 13,45 %

ставка

до 20 000 000 ₽ - Апартаменты – вторичный рынокБанк «Санкт-Петербург»

11,3 %

ставка

до 30 000 000 ₽ - Вторичное жильеСургутнефтегазбанк

9,55 — 12,8 %

ставка

до 15 000 000 ₽ - Частный домСургутнефтегазбанк

11,25 %

ставка

до 15 000 000 ₽ - Приобретение готового жильяАзиатско-Тихоокеанский Банк

10,99 — 11,99 %

ставка

до 30 000 000 ₽ - Готовое жильеБанк ДОМ.

РФ

РФ10,6 %

ставка

до 50 000 000 ₽ - ПриоритетАверс

9,9 %

ставка

до 15 000 000 ₽ - Жилая недвижимостьБанк Финсервис

10,25 %

ставка

от 1 ₽ - Вторичное жильеВТБ

10,9 %

ставка

до 60 000 000 ₽ - Вторичный рынокНовикомбанк

9,7 — 10,2 %

ставка

до 30 000 000 ₽ - Росбанк: готовое жильеКвант Мобайл Банк

17,5 %

ставка

от 300 000 ₽ - Жилье на вторичном рынкеОбъединенный Капитал

8,5 — 9 %

ставка

до 15 000 000 ₽ - Покупка готового жилья ДОМ.РФАкибанк

10,6 %

ставка

до 50 000 000 ₽ - Вторичное жильеРоссийский Национальный Коммерческий Банк

7,9 — 10,65 %

ставка

от 600 000 ₽ - РостометрСаровбизнесбанк

9,4 %

ставка

от 300 000 ₽ - Готовое жильеМосковское Ипотечное Агентство

9 — 10,5 %

ставка

до 30 000 000 ₽ - Социальная ипотекаМосковское Ипотечное Агентство

от 12 %

ставка

до 25 000 000 ₽ - Комната на вторичном рынкеМосковское Ипотечное Агентство

14 — 14,25 %

ставка

до 25 000 000 ₽ - Кредит на жилье с материнским капиталомЛанта-Банк

13 — 15 %

ставка

от 524 527 ₽ - КЛЮЧевой процентТатсоцбанк

11 — 11,5 %

ставка

от 300 000 ₽ - Приобретение недвижимостиИнвестторгбанк

13,5 %

ставка

от 500 000 ₽ - Кредит на приобретение готовой жилой недвижимостиЧелиндбанк

10,4 %

ставка

от 300 000 ₽ - Материнский капиталЧелиндбанк

25 %

ставка

до 700 000 ₽ - Готовое жильеБанк Союз

11,9 %

ставка

до 30 000 000 ₽ - Лайт 2. 0Левобережный

13,4 %

ставка

от 150 000 ₽ - Классический ДОМ.РФЛевобережный

10,6 %

ставка

до 50 000 000 ₽ - СтабильныйЛевобережный

8,9 — 14,9 %

ставка

до 10 000 000 ₽ - Всем по карману. Готовое жильеФора-Банк

11,5 — 12 %

ставка

от 450 000 ₽ - КУБ-ИпотекаКредит Урал Банк

10,4 — 11,15 %

ставка

до 10 000 000 ₽ - Кредит на приобретение объектов недвижимости, принятых на баланс БанкаКредит Урал Банк

10,2 — 10,7 %

ставка

до 10 000 000 ₽ - КУБ-Материнский капиталКредит Урал Банк

10,4 %

ставка

от 500 000 ₽ - ИпотекаСДМ-Банк

от 10,75 %

ставка

до 60 000 000 ₽ - ИнвестИпотекаЧелябинвестбанк

9,7 — 13,05 %

ставка

от 300 000 ₽ - ИнвестЛайтЧелябинвестбанк

11 — 13,55 %

ставка

от 300 000 ₽ - Квартира ДОМ. РФПримсоцбанк

11,1 %

ставка

до 50 000 000 ₽ - Комнаты и долиПримсоцбанк

8,9 %

ставка

до 10 000 000 ₽ - Приобретение готового жилья ДОМ.РФИнтерпрогрессбанк

10,6 %

ставка

до 50 000 000 ₽ - Ипотека на первичном и вторичном рынках недвижимостиДальневосточный Банк

от 9,4 %

ставка

от 300 000 ₽ - Ипотека на вторичкуЭнерготрансбанк

11,2 — 11,7 %

ставка

до 25 000 000 ₽ - Вторичное жильеБанк Уралсиб

12,19 — 13,59 %

ставка

до 50 000 000 ₽ - Готовое жилье ДОМ.РФТаврический

10,6 %

ставка

до 50 000 000 ₽ - Вторичное жилье (апартаменты)Промсвязьбанк

11,6 — 11,9 %

ставка

до 30 000 000 ₽ - Ипотека на комнатуЛанта-Банк

12,2 %

ставка

от 300 000 ₽ - Кредит на покупку домаЛанта-Банк

12,7 %

ставка

от 300 000 ₽ - Кредит на квартиру или долюЛанта-Банк

11,7 %

ставка

от 300 000 ₽ - Готовое жилье ДОМ. РФБанк Синара

10,6 %

ставка

до 50 000 000 ₽ - Для работников РЖД (вторичный рынок)Абсолют Банк

10 %

ставка

до 20 000 000 ₽ - Недвижимость на вторичном рынкеСовкомбанк

6,04 — 10,74 %

ставка

до 50 000 000 ₽ - Ипотека на квартиру или долюРосбанк

11,7 %

ставка

от 300 000 ₽ - Ипотека на комнатуРосбанк

13,2 %

ставка

от 300 000 ₽ - Своя квартираГенбанк

9,5 %

ставка

до 15 000 000 ₽ - Ипотечные каникулыРоссельхозбанк

9 %

ставка

до 60 000 000 ₽ - Готовое жилье ДОМ.РФРоскосмосбанк

8,4 — 9,8 %

ставка

до 30 000 000 ₽ - ИпотечныйНациональный Стандарт

12 %

ставка

до 100 000 000 ₽ - Ипотека Топ-менеджерам плюсНациональный Стандарт

12,5 %

ставка

до 20 000 000 ₽ - Приобретение заложенного имуществаНациональный Стандарт

12 %

ставка

до 5 000 000 ₽ - Готовое жильё (таунхаус) для участников зарплатных проектовМосковский Индустриальный банк

10,45 %

ставка

до 30 000 000 ₽ - Готовое жильё (таунхаус)Московский Индустриальный банк

10,75 %

ставка

до 30 000 000 ₽ - Материнский (семейный) капиталТаврический

19 %

ставка

до 693 144 ₽ - Готовое жильеБанк Жилищного Финансирования

12,49 — 19,99 %

ставка

до 20 000 000 ₽ - Ипотека на вторичном рынкеБанк Кубань Кредит

9 — 11,2 %

ставка

от 300 000 ₽ - Экспресс ипотекаТимер Банк

9,8 — 10,1 %

ставка

до 80 000 000 ₽ - ФлагманТимер Банк

8,5 — 10 %

ставка

до 80 000 000 ₽ - Готовое жилье ДОМ. РФБанк РостФинанс

10,6 %

ставка

до 50 000 000 ₽ - Кредит на покупку жилья на вторичном рынке ДОМ.РФДатабанк

10,6 %

ставка

до 50 000 000 ₽ - Удачная ипотекаПромтрансбанк

13 %

ставка

до 7 000 000 ₽ - Новая квартираКурскпромбанк

10,8 — 10,9 %

ставка

до 6 000 000 ₽ - Готовое жильеКошелев-Банк

11 — 13 %

ставка

до 8 500 000 ₽ - Ипотека NEWЮГ-Инвестбанк

14,3 %

ставка

до 8 500 000 ₽ - Этажи (готовое жилье)Банк Венец

12,1 — 14,1 %

ставка

до 6 000 000 ₽ - Приобретение готового жильяФорБанк

8,8 — 9,8 %

ставка

до 30 000 000 ₽ - Приобретение готового жилья ДОМ.РФАвтоградбанк

10,6 %

ставка

до 50 000 000 ₽ - Ипотека с использованием средств материнского капиталаАвтоградбанк

13 — 15 %

ставка

до 700 000 ₽ - Вторичный рынокНИКО-Банк

10,5 %

ставка

от 300 000 ₽ - Готовое жильеКузнецкбизнесбанк

12 %

ставка

от 300 000 ₽ - Молодая семьяКузнецкбизнесбанк

12 %

ставка

от 300 000 ₽ - Ипотечное кредитованиеБанк Форштадт

9,5 %

ставка

до 12 000 000 ₽ - Готовое жильеТрансстройбанк

11,7 %

ставка

от 300 000 ₽ - Кредитование апартаментовТрансстройбанк

11,7 %

ставка

от 300 000 ₽ - КвартираБанк Оренбург

6,5 — 10,9 %

ставка

от 300 000 ₽ - СтандартБанк Кузнецкий

12 %

ставка

от 300 000 ₽ - На готовое жилье ДОМ. РФЕвроазиатский Инвестиционный Банк

8,8 — 9,8 %

ставка

до 30 000 000 ₽ - На покупку жилой недвижимостиСевастопольский Морской Банк

11 — 15 %

ставка

от 1 ₽ - Готовое жилье ДОМ.РФИнтерпромбанк

8,8 — 9,8 %

ставка

до 30 000 000 ₽ - Легкая ипотекаКамский Коммерческий Банк

11 — 12 %

ставка

от 500 000 ₽ - Smart ипотекаБанк «Санкт-Петербург»

11,3 %

ставка

до 7 500 000 ₽ - Ипотечный спринтЧелябинвестбанк

9,8 %

ставка

от 300 000 ₽ - КУБ-Ипотека-ПрестижКредит Урал Банк

9,8 — 10,5 %

ставка

до 30 000 000 ₽ - Готовое жилье ДОМ.РФРоял Кредит Банк

10,6 %

ставка

до 50 000 000 ₽ - ИпотекаАресбанк

до 17 %

ставка

от 700 000 ₽ - Ипотека NEW профЮГ-Инвестбанк

14,3 %

ставка

до 8 500 000 ₽ - Всем по карману. Кредитование с учетом материнского капиталаФора-Банк

11,5 — 12,6 %

ставка

от 450 000 ₽ - Ипотечный кредит на покупку недвижимостиДержава

от 14 %

ставка

до 15 000 000 ₽ - Готовое жилье ДОМ.РФБанк Венец

10,6 %

ставка

до 50 000 000 ₽ - Ипотека на вторичное жильеГазпромбанк

11,3 — 12 %

ставка

до 60 000 000 ₽ - Готовое жильеБанк РостФинанс

11,5 — 13,5 %

ставка

до 30 000 000 ₽ - Готовое жилье ДОМ.РФНС Банк

10,6 %

ставка

до 50 000 000 ₽ - Готовое жильеАлмазэргиэнбанк

11,9 %

ставка

до 20 000 000 ₽ - Ипотека на жилье в залогеАлмазэргиэнбанк

12 %

ставка

до 10 000 000 ₽ - Ипотека для иностранных гражданСберБанк

10,7 %

ставка

до 100 000 000 ₽ - Приобретение недвижимостиЦентр-инвест

9 — 10 %

ставка

от 300 000 ₽ - Готовое жилье ДОМ. РФФора-Банк

10,6 %

ставка

до 50 000 000 ₽ - Ипотека на недвижимость в залогеБанк Кубань Кредит

9 — 11,2 %

ставка

от 500 000 ₽ - Ипотека для многодетных семейДатабанк

14 — 16 %

ставка

450 000 ₽ - Долевая ипотекаБанк Венец

11,85 %

ставка

до 15 000 000 ₽ - ИнвестКурортЧелябинвестбанк

10,25 — 12,35 %

ставка

от 2 000 000 ₽ - Кредит на готовое жилье ДОМ.РФЛанта-Банк

10,6 %

ставка

до 50 000 000 ₽ - Кредит на приобретение недвижимостиРуснарбанк

13,1 — 15,1 %

ставка

до 20 000 000 ₽

РФ

РФ 0Левобережный

0Левобережный РФПримсоцбанк

РФПримсоцбанк РФБанк Синара

РФБанк Синара РФБанк РостФинанс

РФБанк РостФинанс РФЕвроазиатский Инвестиционный Банк

РФЕвроазиатский Инвестиционный Банк Кредитование с учетом материнского капиталаФора-Банк

Кредитование с учетом материнского капиталаФора-Банк РФФора-Банк

РФФора-БанкСоветы при выборе ипотеки от экспертов

Досрочное погашение кредита: выгодно ли отдавать деньги раньше?

В марте 2020 года количество досрочных погашений кредитов выросло на 8,4%, а в июне 2021-го в Москве и Санкт-Петербурге эта доля выросла до 15,2%, в регионах — до 13,3%.

Многие хотят избавиться от долгов на случай финансовой нестабильности. В статье разбираем, в каких случаях действительно выгодно погасить займ, а когда досрочное погашение станет неоправданным риском.Досрочное погашение кредита: выгоднее уменьшить срок или платеж?

При досрочном погашении части кредита или ипотеки банк обычно предлагает выбрать: уменьшить срок оставшегося займа или ежемесячный платеж. Рассказываем, как заранее рассчитать выгоду от каждого из вариантов и выбрать наиболее оптимальный путь.

Как Мосбиржа и Финуслуги помогают делать финансовый рынок доступнее

К концу 2020 года увеличилось количество онлайн-запросов на финансовые услуги: продажи ОСАГО выросли на 88,7%, запрос на оформление кредитов — на 30,3%, а рынку цифровой ипотеки прогнозируют рост до 60%. Под этот запрос на рынке появляются онлайн-сервисы для управления личными финансами. Например, Мосбиржа и Финуслуги помогут выбрать самые выгодные предложения по кредитам, вкладам и страховым полисам, бесплатно открыть брокерский счет и научиться инвестировать — все это без визитов в офис компаний.

Финансовый советник: кто это и когда стоит нанять личного консультанта

В движении финансов участвует каждый человек: получает зарплату, покупает продукты, платит за квартиру и секцию. Чтобы денежные операции приносили выгоду, можно воспользоваться помощью финансового советника. Расскажем, чем он занимается, сколько стоят его услуги и как не нарваться на мошенников.

Ипотека для иностранцев: условия, документы и причины отказа

Многие иностранцы, живущие в России, предпочитают купить жилье в ипотеку, а не тратить деньги на аренду. В статье разбираемся, есть ли ограничения для иностранных граждан, какие документы нужно собрать и в каком банке можно получить кредит.

Налог с продажи недвижимости в 2021 году: что изменилось и как сэкономить

Если вы продаете квартиру, земельный участок, дачу или гараж, придется заплатить государству налог 13%. В статье рассказываем, когда налог можно все-таки не платить, как его уменьшить и правильно воспользоваться льготами.

Можно ли взять ипотеку, если нет первоначального взноса? И где его взять?

Гайд по ипотеке без первоначального взноса: как работает, какие банки дают, где взять денег на первоначальный взнос, стоит ли завышать стоимость в договоре.

Финансы-2022: новые законы, налоги и вычеты

Что изменится в законах в 2022 году и как это повлияет на нашу жизнь и финансы.

Какие навыки будут востребованы у работодателей в ближайшие годы и как понять, есть ли они у вас

Из-за автоматизации и диджитализации всех сфер требования работодателей к сотрудникам стремительно меняются. Какими навыками необходимо обладать, чтобы не потерять работу? Как оставаться востребованным специалистом на рынке труда?

В новый год — с новыми ценами: что будет с рынком недвижимости в 2022 году?

Собрали мнения экспертов о том, что будет с ипотечными ставками и ценами на недвижимость в 2022 году.

- Еще почитать

Многие хотят избавиться от долгов на случай финансовой нестабильности. В статье разбираем, в каких случаях действительно выгодно погасить займ, а когда досрочное погашение станет неоправданным риском.

Многие хотят избавиться от долгов на случай финансовой нестабильности. В статье разбираем, в каких случаях действительно выгодно погасить займ, а когда досрочное погашение станет неоправданным риском..jpg)

Кредит на покупку жилья в Беларуси, взять кредит на квартиру в Минске

| Банк | Название | Ставка | Платеж | Заявка |

|---|---|---|---|---|

| На строительство (реконструкцию) жилых помещений с использованием субсидии на его погашение | от 15% | от 592. на 180 месяцев | Подать заявку | |

| Льготное кредитование недвижимости | от 15% | от 592.01 на 180 месяцев | Подать заявку | |

| Субсидия | от 15% | от 592.01 на 180 месяцев | Подать заявку | |

| Строительство под залог с гос.поддержской | от 15% | от 592.01 на 180 месяцев | Подать заявку | |

| На приобретение жилья | от 19% | от 675.81 на 180 месяцев | Подать заявку | |

| На строительство (реконструкцию) жилья | от 19% | от 675.81 на 180 месяцев | Подать заявку | |

| На строительство жилья по системе стройсбережений | от 15% | от 699.79 на 180 месяцев | Подать заявку | |

| На приобретение жилья по системе стройсбережений | от 15% | от 699. на 180 месяцев | Подать заявку | |

| На строительство (реконструкцию) жилья | от 21% | от 717.71 на 180 месяцев | Подать заявку | |

| Время строить | от 21% | от 717.71 на 180 месяцев | Подать заявку | |

| Скоро новоселье | от 22.5% | от 749.13 на 180 месяцев | Подать заявку | |

| На финансирование недвижимости (в т.ч. жилые дома) | от 22.91% | от 757.72 на 180 месяцев | Подать заявку | |

| Ипотека Экспресс | от 23% | от 759.61 на 180 месяцев | Подать заявку | |

| Недвижимость от партнера (Витебская область) | от 24% | от 780.56 на 180 месяцев | Подать заявку | |

| Недвижимость от партнера (Могилевская область) | от 24% | от 780. на 180 месяцев | Подать заявку | |

| Недвижимость от партнера (Гомельская область) | от 24% | от 780.56 на 180 месяцев | Подать заявку | |

| Недвижимость от партнера (Брестская область) | от 24% | от 780.56 на 180 месяцев | Подать заявку | |

| Ипотека с нами | от 21% | от 915.31 на 180 месяцев | Подать заявку | |

| Недвижимость от партнера (Минск и Минская область) | от 24% | от 1 029.14 на 180 месяцев | Подать заявку | |

| Льготный кредит по указу №13 | от по согласованию | 0 на 180 месяцев | Подать заявку |

01

01 89

89 56

56Популярные кредиты

- Все кредиты на жилье

- На квартиру без первого взноса

- На 10 лет

- Калькулятор ипотеки

- На 15 лет

- Ипотека без первого взноса

- На 20 лет

- Ипотека на дом

- На долевое строительство

- На улучшение жилищных условий

- Ипотека

- На строительство для нуждающихся

- На покупку жилья для нуждающихся

- На покупку жилья молодой семье

- На покупку дома

- Калькулятор жилья

- На вторичное жилье

- Жилье молодым

- На покупку квартиры

- На строительство жилья

Чаще всего ищут

- Кредиты на жилье в Бресте

- Кредиты на жилье в Гомеле

- Кредиты на жилье в Гродно

- Кредиты на жилье в Могилеве

- Кредиты на жилье в Витебске

С начала осени многие кредитные программы временно приостановлены. Остались кредиты в государственных банках: льготные, с привлечением субсидий, по системе сбережений. А также партнерские программы с застройщиками.

Остались кредиты в государственных банках: льготные, с привлечением субсидий, по системе сбережений. А также партнерские программы с застройщиками.

Получить кредит могут граждане Беларуси с постоянным доходом, старше 18 лет. Банки готовы предоставить специальные условия выдачи такой ссуды многодетным семьям, малоимущим, остро нуждающимся в улучшении жилищных условий, а ещё гражданам, которые попадают под указ №13.

Условия, на которых выдают кредиты по работающим программам:

Это не все условия, а что в среднем предлагает клиенту банк. Эти пункты различаются в зависимости от конкретного банка или программы.

- Верхняя планка годовых процентов составляет 13.35%, нижняя — льготный 1% для попадающих под указ №13.

- Если это не льготный кредит, то процент зависит от текущей ставки рефинансирования НБ РБ. К ним добавляется несколько процентных пунктов в зависимости от банка.

- Срок выдачи кредита — до 20 лет.

- Ипотека в качестве обеспечения займа. То есть покупаемая недвижимость станет залогом.

- Выдают кредит на строительство и на покупку жилья. Также можно получить докредитование на реконструкцию.

- Возможно досрочного погасить ссуду на дом или квартиру без штрафов и дополнительных платежей.

То есть покупаемая недвижимость станет залогом.

То есть покупаемая недвижимость станет залогом.Как альтернативу кредиту, застройщики предоставляют лизинговые программы и рассрочку на жилье. При лизинге первые взносы больше. А недвижимость останется в собственности компании, пока вы не погасите всю задолженность. Рассрочка же рассчитывается на более короткий срок, обычно до 7 лет.

Как оформить жилищный кредит?

Купить квартиру в кредит сегодня можно в любом регионе страны. Чтобы получить наиболее выгодные ссуды выполните 3 пункта:

1. Изучите банковские программы, по которым можно взять кредит на жилье

Воспользуйтесь калькулятором затрат и процентов на сайте банков. Следует рассчитать самые выгодные варианты и выбрать несколько подходящих. Также прочитайте условия, потому что в разных банках они различаются. Например, в одном банке будет необходимо, чтобы срок погашения кончился до исполнения 65 лет, а в другом — до 70.

Например, в одном банке будет необходимо, чтобы срок погашения кончился до исполнения 65 лет, а в другом — до 70.

2. Подайте заявку на получение кредита

Предварительно это можно сделать онлайн на сайте банка. Но лучше сразу обратиться в кредитную организацию с документами, включая паспорт и справку о доходах (малоимущим гражданам и многодетным семьям нужно будет также подать документы, подтверждающие их статус). Если вы точно решите покупать жилье, нужно будет выбрать объект кредитования, который банк может одобрить.

3. Подпишите договор

Если выбранная новостройка или вторичное жилье будут одобрены, а банк согласиться на выдачу кредита, нужно подписать договор о ссуде. После этого банк выдаст вам деньги.

Кредит на покупку жилья может быть оформлен за 5 рабочих дней. Клиентам с хорошей кредитной историей его могут одобрить за сутки.

Как получить ипотечный кредит на второй дом

Если вы хотите купить семейный дом для отдыха, скорее всего, вам потребуется получить ипотечный кредит на это имущество. Ипотека на второй дом отличается от ипотеки на основное место жительства.

Ипотека на второй дом отличается от ипотеки на основное место жительства.

Хотя некоторые люди могут позволить себе покупку второго дома за наличные, большинству необходимо взять ипотечный кредит. Согласно опросу, проведенному Исследовательским отделом Национальной ассоциации риэлторов, почти половина всех покупателей домов для отдыха и инвесторов финансирует до 70% своей покупки.

Вот краткое изложение того, что вам нужно знать о финансировании второго дома. Это включает в себя, можете ли вы позволить себе второй дом, варианты внесения первоначального взноса и многое другое.

Могу ли я позволить себе второй дом?

Прежде чем принять важное финансовое решение, вам необходимо выяснить, можете ли вы позволить себе второй дом.

Сначала просуммируйте все расходы. Не только затраты, связанные с покупкой, но и затраты, которые могут быть неочевидны сразу. К ним относятся ваш первоначальный взнос и ежемесячные платежи по ипотеке, а также расходы на закрытие, коммунальные услуги, налоги на имущество, страхование, озеленение, транспортные расходы и другие расходы на содержание.

Различия между ипотечными кредитами на основное и вторичное жилье

По основному ипотечному кредиту вы можете внести всего 5% первоначального взноса, в зависимости от вашего кредитного рейтинга и других факторов. Однако во втором доме вам, вероятно, придется внести по крайней мере 10%. Поскольку вторая ипотека, как правило, создает дополнительное финансовое давление для покупателя жилья, кредиторы обычно ищут немного более высокий кредитный рейтинг по второй ипотеке. Ваша процентная ставка по второй ипотеке также может быть выше, чем по основной ипотеке.

В остальном процесс подачи заявки на получение ипотеки на второй дом аналогичен процедуре подачи заявки на ипотеку на первичное жилье. Как и в случае с любым кредитом, вы должны провести исследование, поговорить с несколькими кредиторами и выбрать кредит, который лучше всего подходит для вас.

Право на получение ипотечного кредита на второй дом

Прежде чем подать заявку на ипотечный кредит на второй дом, проверьте свой кредитный рейтинг, активы и доход, как это делает кредитор.

Чтобы купить второй дом, вам, вероятно, потребуются дополнительные деньги в резерве, которые могли бы покрыть ваши платежи по ипотеке в случае временной потери дохода. Высококвалифицированным специалистам, вероятно, потребуется как минимум двухмесячный резерв, в то время как менее квалифицированным кандидатам может потребоваться как минимум шестимесячный резерв. Одного месяца резервных средств должно хватить, чтобы покрыть ежемесячный платеж по ипотеке за оба дома.

Требования к соотношению долга к доходу (DTI) для ипотеки на второй дом могут зависеть от вашего кредитного рейтинга и размера первоначального взноса. Вообще говоря, чем больше вы вкладываете и чем выше ваш кредитный рейтинг, тем больше вероятность того, что ваш кредитор разрешит более высокий DTI.

Некоторые домовладельцы могут компенсировать свои расходы, сдавая в аренду свои загородные дома, когда они ими не пользуются. Это может привести к нарушению условий ипотеки, поскольку вы используете недвижимость в качестве инвестиции, а не настоящего второго дома, что приводит к более высокому риску для кредитора.

Чтобы считаться домом для отпуска или вторым домом, недвижимость, как правило, должна:

- Проживать в ней владелец в течение некоторой части года

- Быть одноквартирным домом, который можно использовать круглый год

- Принадлежит только покупателю

- Не сдаваться в аренду или управляться управляющей фирмой

Варианты внесения первоначального взноса за второй дом

У вас есть несколько вариантов, которые следует учитывать при внесении первоначального взноса за второй дом. Вы можете использовать рефинансирование с обналичиванием или открыть кредитную линию собственного капитала (HELOC) на свой текущий дом, или вы можете использовать свои сбережения для внесения первоначального взноса.

1. Рефинансирование с выплатой наличных

Если вы накопили достаточно капитала в своем основном доме, рефинансирование с выплатой наличных позволит вам воспользоваться этим капиталом, особенно если стоимость вашего дома выросла с момента его покупки. Заемщики с хорошей кредитной историей обычно могут занимать до 80% текущей стоимости своего дома. Прежде чем двигаться в этом направлении, убедитесь, что вы можете позволить себе более крупный ежемесячный платеж, который вы теперь должны платить за свой основной дом.

Заемщики с хорошей кредитной историей обычно могут занимать до 80% текущей стоимости своего дома. Прежде чем двигаться в этом направлении, убедитесь, что вы можете позволить себе более крупный ежемесячный платеж, который вы теперь должны платить за свой основной дом.

2. HELOC

Еще одним популярным вариантом является кредитная линия HELOC, или кредитная линия под залог дома, для вашего основного места жительства. Если у вас достаточно капитала в вашем основном доме, вы можете взять кредитную линию и использовать эти средства для внесения первоначального взноса за вторую недвижимость. Это означает, что вам не нужно рефинансировать вашу текущую ипотеку.

Покупка второго дома может показаться сложной задачей, но если вы знаете, чего ожидать, и анализируете свои финансы, это может быть проще, чем вы думаете. Помните об этих факторах, когда думаете о том, можете ли вы позволить себе второй дом и как получить на него ипотечный кредит.

Покупка второго дома: способы финансирования

Если вы один из многих американцев, которые проводят лето или зиму, снимая второй дом, вам стоит обратить внимание. Если вы посещаете место назначения достаточно часто, возможно, вам стоит вложить деньги в ипотеку, а не в аренду. Есть несколько различных способов финансирования второго дома или недвижимости для отдыха с преимуществами, помимо того, что вы можете назвать это место своим. Мы не говорим, что это всегда легко, но стоит проверить.

Если вы посещаете место назначения достаточно часто, возможно, вам стоит вложить деньги в ипотеку, а не в аренду. Есть несколько различных способов финансирования второго дома или недвижимости для отдыха с преимуществами, помимо того, что вы можете назвать это место своим. Мы не говорим, что это всегда легко, но стоит проверить.

Зачем инвестировать во второй дом или недвижимость для отдыха?

Определение второго дома

Прежде чем двигаться дальше, давайте определим, что такое «второй дом». Важно понимать разницу между вторым домом и инвестиционной собственностью, потому что кредиторы и IRS по-разному относятся к ним.

Определение второго дома может быть затруднено, потому что разные кредиторы определяют его по-разному. Общим определением может быть недвижимость, в которой вы планируете жить часть года, но которая не является вашим основным местом жительства. Некоторые кредиторы могут потребовать, чтобы вы провели там определенное количество дней. Другие могут потребовать, чтобы недвижимость находилась на определенном расстоянии от вашего основного места жительства. Некоторые кредиторы могут разрешить вам сдавать недвижимость в аренду и при этом считать ее вторым домом, в то время как другие этого не сделают. Если ваш кредитор не считает недвижимость вторым домом, то она рассматривается как инвестиционная недвижимость.

Некоторые кредиторы могут разрешить вам сдавать недвижимость в аренду и при этом считать ее вторым домом, в то время как другие этого не сделают. Если ваш кредитор не считает недвижимость вторым домом, то она рассматривается как инвестиционная недвижимость.

Потенциальные налоговые льготы

Второе жилье обычно легче финансировать, чем инвестиционное. Они также могут иметь право на снижение налога на проценты по ипотечным кредитам. Снижение налога на проценты по ипотечным кредитам — это постатейный вычет, который позволяет домовладельцам вычитать проценты по кредиту на улучшение дома из налогооблагаемого дохода. Для получения дополнительной информации обратитесь к своему личному налоговому консультанту.

Долгосрочная прибыль

Недвижимость обычно дорожает в цене, а это означает, что цена вашего дома со временем будет расти. Это может быть безопасным активом для вашего финансового портфеля, и вы, вероятно, получите прибыль в будущем, если продадите.

В зависимости от условий вашего кредита вы даже сможете сдать в аренду свой второй дом и заработать деньги, чтобы вложить их в краткосрочный кредит. Аренда обычно подпадает под инвестиционную недвижимость, но ваш кредитор может разрешить вам сдавать свой дом в аренду, если вы все еще живете в нем в течение определенной части года.

Аренда обычно подпадает под инвестиционную недвижимость, но ваш кредитор может разрешить вам сдавать свой дом в аренду, если вы все еще живете в нем в течение определенной части года.

Вы уже тратите деньги

Если вы отдыхаете в одном и том же месте каждый год, это означает, что вы уже тратите деньги на аренду. Аренда имеет свои преимущества и не обязательно является выбрасыванием денег, как говорят некоторые, поскольку вы по-прежнему получаете место для проживания и воспоминания. Но если вы уже тратите деньги, то, возможно, стоит показать еще больше. Вы можете превратить эти инвестиции во что-то, что может окупиться в будущем или передаться по наследству в вашей семье.

Как финансировать второй дом или недвижимость для отдыха

Если у вас есть ликвидные активы для финансирования дома, это, как правило, лучший вариант. Но это не самый реальный вариант для многих из нас. Вот некоторые вещи, о которых следует помнить, прежде чем рассматривать ипотечные кредиты:

- Возможно, вам потребуется больше наличных средств, чем вы потратили на свое основное место жительства.

- Должен занимать недвижимость в течение определенной части года.

- Невозможно сдать недвижимость в аренду.

- Часто более высокие требования к кредитному рейтингу.

- Кредиты часто предоставляются по более низким процентным ставкам, чем инвестиционная недвижимость, но все же выше, чем для основного жилья.

- Если вы используете эту покупку в качестве инвестиции, помните, что это долгосрочная стратегия.

Кредит, рефинансирование и другие варианты финансирования

1. Обычные кредиты

Как и в случае с вашим основным местом жительства, также возможен вариант взять обычный кредит для вашего второго дома. Обычный кредит предполагает ежемесячные платежи по интересам и основной суммы. Ваши ежемесячные платежи будут зависеть от цены приобретаемого вами дома, суммы вашего первоначального взноса и ваших личных качеств, таких как отношение долга к доходу и кредитный рейтинг.

2. Рефинансирование наличными

Если вы какое-то время владели своим основным местом жительства, у вас может быть приличная сумма собственного капитала. Рефинансирование наличными заменяет вашу текущую ипотеку и берет взаймы под залог вашего дома. Вы можете использовать дополнительные деньги в качестве наличных для покрытия других жизненных расходов, таких как первоначальный взнос за второй дом.

Рефинансирование наличными заменяет вашу текущую ипотеку и берет взаймы под залог вашего дома. Вы можете использовать дополнительные деньги в качестве наличных для покрытия других жизненных расходов, таких как первоначальный взнос за второй дом.

3. Кредит под залог дома

Ссуда под залог дома также позволяет вам брать взаймы под залог вашего дома, но вместо того, чтобы заменить вашу ипотеку, он действует как второй. Вы будете вносить отдельные платежи по кредиту под залог собственного дома. Так как это вторая ипотека, она обычно идет с более высокими процентными ставками.

4. Совместное владение

Еще одна возможность финансирования второго дома или дома для отдыха – это совместное проживание с другими членами семьи и друзьями. Это может сделать его более доступным и еще более увлекательным!

При правильной подготовке и инструментах финансирование второго дома может стать для вас реальностью. Будь то рефинансирование вашего основного места жительства, получение второго кредита или проживание с членом семьи, есть много возможностей для изучения.