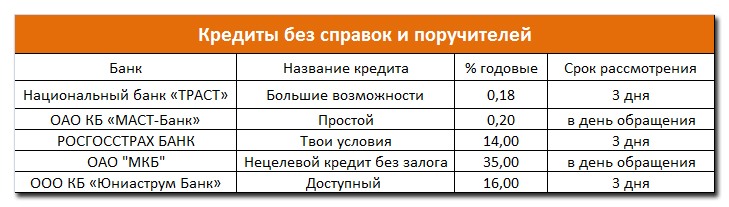

Кредит наличными в без справок и поручителей: Кредит наличными без справок и поручителей взять онлайн

Содержание

Семейная гарантия | БОК

С BOQ вы никогда не получите первый ипотечный кредит в одиночку

Узнать сейчас

Изображение:

Знакомство с семейной гарантией

Покупатели первого дома (FHB) часто нуждаются в небольшой помощи для покупки своего первого дома. И иногда эта помощь оказывается в виде гарантии со стороны членов семьи.

Гарантия — это просто договорное обещание, данное одной стороной (гарантом), что они уплатят долг кредитору, если заемщик его не заплатит. Гарантии обычно предоставляются в качестве обеспечения кредитов и могут быть очень полезны для таких заемщиков, как покупатели первого жилья. В BOQ мы здесь, чтобы помочь предоставить вариант гарантии, который является более простым, менее рискованным и более доступным для покупателей первого жилья и их семей.

Что такое семейная гарантия?

Компания BOQ ввела Семейную гарантию, чтобы помочь покупателям первого жилья закрепиться на рынке недвижимости. Это упрощает для ближайших родственников FHB возможность заключить с нами гарантийное соглашение с менее объемной документацией, что может снизить риск и обеспечить ряд преимуществ. Это может даже позволить FHB брать взаймы до полной покупной цены недвижимости и избегать расходов, связанных с ипотечным страхованием кредитора (LMI).

Это упрощает для ближайших родственников FHB возможность заключить с нами гарантийное соглашение с менее объемной документацией, что может снизить риск и обеспечить ряд преимуществ. Это может даже позволить FHB брать взаймы до полной покупной цены недвижимости и избегать расходов, связанных с ипотечным страхованием кредитора (LMI).

Как работает семейная гарантия?

Так чем же Семейная гарантия отличается от других гарантийных структур? Что ж, в отличие от кредита, поддерживаемого традиционной гарантией, финансирование структурировано в виде двух отдельных кредитов. Один кредит не обеспечен семейной гарантией, в то время как второй кредит обеспечен, и заемщик несет ответственность за погашение обоих кредитов.

Семейная гарантия ограничена частью суммы кредита (как правило, только в пределах 20% от полной суммы покупной цены), это означает, что риск также ограничен. И когда сумма кредита падает ниже порога отношения кредита к стоимости 80%, гарантия больше не требуется.

Каковы преимущества семейной гарантии?

Семейная гарантия может придать FHB и семьям их поручителей больше уверенности и облегчения при заключении гарантийных отношений.

Льготы для FHB:

- Страхование ипотеки от кредиторов и дополнительные расходы, связанные с LMI

- Покупка дома без залога за дом

- Увеличьте бюджет на покупку жилья

- Доступ к более низким процентным ставкам

- Войдите в новый дом с простой документацией и легким процессом

Преимущества для поручителей:

- Снижение риска за счет ограничения суммы гарантии

- Как и в случае с традиционной гарантией, поручителю не нужно погашать кредит

- Официальная документация по кредиту и гарантии делает финансовую договоренность кристально ясной, когда кредит наличными между членами семьи может создать риск и неопределенность

- Упрощенная документация снижает сложность приложения и обеспечения безопасности

- В случае дефолта заемщика гарантированный кредит будет выплачен в первую очередь путем продажи дома

- Семейная гарантия может быть выпущена, когда кредиты упадут ниже 80% LVR

Пример льгот семейной гарантии

Заемщики Лиза и Энди покупают свой первый дом за 650 000 долларов. У них есть сбережения в размере 20 000 долларов США, которые им потребуются для покрытия государственных расходов в размере примерно 20 000 долларов США. Таким образом, им нужно будет занять полную покупную стоимость дома, которая составляет 650 000 долларов.

У них есть сбережения в размере 20 000 долларов США, которые им потребуются для покрытия государственных расходов в размере примерно 20 000 долларов США. Таким образом, им нужно будет занять полную покупную стоимость дома, которая составляет 650 000 долларов.

Родители Лизы владеют не ипотечной инвестиционной недвижимостью стоимостью 500 000 долларов. При традиционном гарантийном соглашении поручитель должен гарантировать полную сумму кредита — 650 000 долларов США. Однако в соответствии с соглашением о семейной гарантии дополнительная поддержка безопасности ограничена 130 000 долларов США из семейной гарантии.

Семейная гарантия улучшила положение с обеспечением общего кредита, а также ограничила ответственность родителей Лизы.

Требования семейной гарантии

Семейная гарантия от поручителя, который является либо родителем, либо братом или сестрой одного из первых покупателей жилья и у которого есть жилая недвижимость без ипотечного кредита для использования в качестве обеспечения, может поддерживать кредит для покупателей, которые хотят приобрести свое первое жилье. дом для проживания. Покупатели также должны иметь возможность погасить общую сумму кредита (не полагаясь на доход поручителя), а поручители также должны иметь доход.

дом для проживания. Покупатели также должны иметь возможность погасить общую сумму кредита (не полагаясь на доход поручителя), а поручители также должны иметь доход.

Конечно, если вы заинтересованы в Семейной гарантии, но не соответствуете точным требованиям, обратитесь к специалисту по кредитованию BOQ. Возможно, наши специалисты смогут помочь вам найти нужное вам решение.

Подходит ли вам семейная гарантия?

Выбор получения кредита с семейной гарантией является сугубо личным решением. Вам нужно будет учитывать свою личную финансовую и юридическую ситуацию, свои уникальные обстоятельства, желаемые результаты, а также являетесь ли вы потенциальным заемщиком или потенциальным поручителем.

Использование этой структуры поможет вам быстрее приобрести дом. Это означает, что вы можете раньше выйти на рынок жилья, перестать платить арендную плату и начать наращивать капитал.

Готовы начать?

Мы готовы ответить на любые ваши вопросы.

Свяжитесь с нами по телефону

- Позвоните нам по 1300 55 72 72

- Найдите ближайшее отделение

- Важная информация

Bank of Queensland Limited ABN 32 009 656 740 Австралийская кредитная лицензия №. 244616. Применяются положения и условия, сборы, сборы и критерии приемлемости и оценки кредитоспособности. Полные условия в любом филиале BOQ.

Поручители должны учитывать риски, связанные с семейной гарантией BOQ, в том числе то, что поручитель может быть обязан погасить кредит в случае невыполнения обязательств заемщиком. Гарант/ы должны будут обратиться за независимой юридической консультацией, прежде чем предоставлять гарантию. Предложение доступно для первых покупателей жилья, получающих новый соответствующий требованиям жилищный кредит с BOQ. Доступно только для занятых собственником, основных и процентных кредитов.

Поручительство может быть предоставлено только прямыми членами семьи. Предложение может быть изменено или отозвано в любое время.

Поручительство может быть предоставлено только прямыми членами семьи. Предложение может быть изменено или отозвано в любое время.

Поручительство может быть предоставлено только прямыми членами семьи. Предложение может быть изменено или отозвано в любое время.

Поручительство может быть предоставлено только прямыми членами семьи. Предложение может быть изменено или отозвано в любое время.Что такое необеспеченный личный кредит? [+ Как пройти квалификацию]

Необеспеченный личный кредит — это кредит, который не требует от вас предоставления залога, например автомобиля, личных сбережений или дома. Необеспеченные кредиты часто обеспечивают более быстрый доступ к наличным деньгам, чем обеспеченные кредиты. Однако кредиторы считают необеспеченные кредиты более рискованными и могут иметь более высокие процентные ставки или более низкие лимиты заимствования. Кредитоспособность играет большой фактор как право и процентные ставки для необеспеченных кредитов.

Чем необеспеченные личные кредиты сравниваются с обеспеченными личными кредитами

И необеспеченные, и обеспеченные личные кредиты очень распространены, и различия сводятся к нескольким ключевым факторам:

Более быстрые выплаты

Скорость часто зависит от того, кто вам кредитует деньги: онлайн-кредиторы, как правило, обрабатывают кредиты быстрее всего, в то время как банки и кредитные союзы, как правило, имеют более длительное время обработки. Поскольку они не требуют дополнительных документов, таких как права собственности на автомобиль или документы на дом, необеспеченные кредиты, как правило, обеспечивают более быстрые выплаты. Это может быть в день подачи заявки, в среднем через три рабочих дня.

Поскольку они не требуют дополнительных документов, таких как права собственности на автомобиль или документы на дом, необеспеченные кредиты, как правило, обеспечивают более быстрые выплаты. Это может быть в день подачи заявки, в среднем через три рабочих дня.

Отсутствие риска потери имущества

Поскольку от вас не требуется вносить какой-либо залог, например, ваш дом, автомобиль или сбережения, необеспеченные кредиты не несут риска потери вашего имущества в случае неуплаты. Тем не менее, все еще есть последствия, такие как ущерб вашей кредитной истории и возможность предъявления иска, если вы пропустите платежи или дефолт по кредиту.

Более высокие ставки

Как правило, необеспеченные кредиты имеют более высокие процентные ставки, чем обеспеченные кредиты, но точная сумма сильно зависит от вашей кредитоспособности. Вообще говоря, чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка, и люди с хорошей или плохой кредитной историей (рейтинг FICO составляет 669 баллов). или ниже) могут столкнуться с более высокими ставками или трудностями при получении необеспеченного кредита.

или ниже) могут столкнуться с более высокими ставками или трудностями при получении необеспеченного кредита.

Ограничения по кредиту

Как правило, необеспеченный личный кредит может быть использован практически по любой причине, например, для ремонта дома, погашения накопленных медицинских счетов или консолидации задолженности по кредитной карте. Тем не менее, не забудьте проверить условия кредита, чтобы вы понимали любые ограничения, прежде чем подписывать.

Типы кредиторов, предлагающих необеспеченные ссуды физическим лицам

Необеспеченные ссуды можно получить через традиционные кредитные учреждения, а также у нескольких других альтернативных кредиторов.

Онлайн-кредиторы

Онлайн-кредиторы, как правило, имеют более быстрый процесс утверждения и часто предлагают более конкурентоспособные процентные ставки, чем традиционный банк с большим количеством отделений. Хотя нет физических отделений или агентов, с которыми вы можете поговорить лично, многие предлагают онлайн-чат, обмен текстовыми сообщениями и поддержку по телефону в режиме реального времени.

Традиционные банки

Традиционные обычные банки предлагают необеспеченные кредиты, но они могут иметь более строгие кредитные требования и более высокие процентные ставки. Некоторые банки могут предлагать лучшие ставки и более высокие суммы кредита постоянным клиентам, у которых есть счет и устоявшаяся кредитная история, но это не всегда последовательно или гарантировано. Даже если они заявляют, что предлагают вам свои лучшие варианты ставок, важно присмотреться к ним, прежде чем совершать предложение.

Кредитные союзы

Кредитные союзы являются некоммерческими финансовыми учреждениями, которыми владеют и управляют члены. Как правило, они предлагают многие из тех же вариантов кредитования, что и традиционные банки, включая необеспеченные личные кредиты, по более низким ставкам, особенно если вы уже некоторое время работаете в этом кредитном союзе. Если вы ищете быстрый кредит, банки и кредитные союзы могут вам не подойти, поскольку рассмотрение заявки может занять от одного дня до нескольких недель.

Одноранговые кредиторы

Как и онлайн-учреждения, одноранговые кредиторы работают в Интернете, но ссуды предоставляются отдельными инвесторами (или группами лиц), что напрямую связывает заемщиков с инвесторами. При оценке этого типа кредитора обратите внимание на сборы и критерии приемлемости. Одноранговые кредиторы, как правило, предлагают заемщикам более низкие процентные ставки, чем традиционные банки, но могут нести дополнительные расходы.

Как кредиторы определяют процентные ставки по необеспеченным личным кредитам?

Процентные ставки по личным кредитам могут варьироваться от 6% до 36%, что может означать разницу в стоимости кредита более чем на 1000 долларов, даже если кредит составляет всего 10000 долларов. В большинстве случаев процентная ставка определяется на основе факторов приемлемости заемщика, поэтому важно понимать, как кредиторы оценивают риск заемщика.

Кредитный рейтинг и история

Необеспеченные кредиты могут быть более рискованными для кредиторов — без залога, подтверждающего соглашение, в случае неуплаты они несут ответственность за отправку невыплаченной суммы на сбор или подачу иска для взыскания причитающихся денег, что может занять время и усилия. Из-за этого ваш кредитный профиль играет большую роль в процентной ставке, которую вы получаете. Лица с отличным кредитом (740 и выше), как правило, получают лучшие процентные ставки и условия.

Из-за этого ваш кредитный профиль играет большую роль в процентной ставке, которую вы получаете. Лица с отличным кредитом (740 и выше), как правило, получают лучшие процентные ставки и условия.

Отношение долга к доходу

Этот коэффициент показывает способность заемщика управлять погашением. Он рассчитывается путем деления всех ваших ежемесячных платежей по долгам на ваш валовой ежемесячный доход. Чем ниже соотношение вашего долга к доходу, тем лучше. Как правило, идеально оставаться на уровне 36% или ниже.

Доход и стаж работы

Стабильный стаж работы дает кредиторам уверенность в том, что у вас есть средства для погашения кредита. В большинстве случаев они захотят узнать вашу годовую зарплату и могут попросить показать квитанции о заработной плате, чтобы показать, что вы получаете стабильный доход.

Как получить лучшую процентную ставку по необеспеченному личному кредиту

Принятие мер для улучшения вашего финансового положения поможет вам обеспечить более высокую процентную ставку, если она вам понадобится.

Улучшите свой кредит.

Кредитный рейтинг является одним из наиболее важных факторов при определении процентной ставки по кредиту. Как правило, чем выше ваш балл, тем ниже ваша ставка. Таким образом, если вы можете улучшить свой кредитный рейтинг до подачи заявки на личный кредит, более низкие ставки могут сэкономить вам деньги.

Наилучшей отправной точкой является погашение всех просроченных счетов и сокращение существующего долга как минимум до 30% от вашего лимита по всем остаткам по кредиту. Запросите кредитный отчет и проверьте его на наличие ошибок. Если вы их найдете, немедленно сообщите о них.

Если вы открыли несколько кредитных карт за короткий период времени, подождите, пока некоторые запросы не будут сняты с вашего счета. Обычно требуется 18-24 месяца с момента открытия счета для выяснения кредитного запроса.

Найти созаемщика.

Если у вас есть друг или член семьи с хорошей кредитной историей, готовый подать заявку на получение кредита вместе с вами в качестве созаемщика, это может помочь снизить ваш риск и потенциально снизить процентную ставку и увеличить сумму кредита, которую вы можете получить от кредитора. . В отличие от поручителя, где друг или член семьи выступает в качестве поручителя и соглашается выплатить кредит в случае невыполнения обязательств, созаемщик разделяет как равные обязательства по погашению, так и права на сумму кредита. Если вам удобно делить как долг, так и средства, совместный личный кредит с созаемщиком может быть хорошим выбором.

. В отличие от поручителя, где друг или член семьи выступает в качестве поручителя и соглашается выплатить кредит в случае невыполнения обязательств, созаемщик разделяет как равные обязательства по погашению, так и права на сумму кредита. Если вам удобно делить как долг, так и средства, совместный личный кредит с созаемщиком может быть хорошим выбором.

Получить котировки от нескольких кредиторов.

Как и все в жизни, поиск по магазинам — лучший способ найти лучшие доступные варианты кредита. Сравнивая котировки от нескольких кредиторов, вы сможете найти лучшую процентную ставку, доступную для вас. LendingClub, например, позволяет вам проверить ставку по кредиту, не влияя на ваш кредитный рейтинг.

Часто задаваемые вопросы о необеспеченном личном кредите

Если вы впервые задумываетесь о необеспеченном личном кредите, у вас могут возникнуть вопросы.

В чем разница между обеспеченным и необеспеченным кредитом?

Обеспеченные кредиты защищены активом, например домом, автомобилем или другим личным имуществом, который используется в качестве залога в случае невозврата. Это означает, что вы предоставляете своему кредитору гарантию того, что ваш кредит будет погашен. Если кредитор не погашен, они имеют право продать ваш залог, чтобы погасить кредит. В большинстве случаев обеспеченные кредиты допускают более высокие лимиты заимствования, более длительные сроки погашения и более низкие процентные ставки. Напротив, необеспеченные кредиты не требуют залога, что означает, что кредиторы несут больший риск и, следовательно, имеют более строгие кредитные или квалификационные требования, а процентные ставки могут быть выше (в зависимости от вашей кредитной истории). В случае невозврата кредитор может отправить сумму в коллекторское агентство или подать иск в гражданский суд, хотя последнее, как правило, менее распространено.

Это означает, что вы предоставляете своему кредитору гарантию того, что ваш кредит будет погашен. Если кредитор не погашен, они имеют право продать ваш залог, чтобы погасить кредит. В большинстве случаев обеспеченные кредиты допускают более высокие лимиты заимствования, более длительные сроки погашения и более низкие процентные ставки. Напротив, необеспеченные кредиты не требуют залога, что означает, что кредиторы несут больший риск и, следовательно, имеют более строгие кредитные или квалификационные требования, а процентные ставки могут быть выше (в зависимости от вашей кредитной истории). В случае невозврата кредитор может отправить сумму в коллекторское агентство или подать иск в гражданский суд, хотя последнее, как правило, менее распространено.

Безопасны ли необеспеченные кредиты?

Если они исходят от надежного кредитора, необеспеченные кредиты безопасны, особенно если вы делаете платежи вовремя. Основные риски связаны с вашей способностью погасить кредит. Несвоевременное погашение или несвоевременные платежи могут привести к падению вашего кредитного рейтинга, что может помешать вам претендовать на получение кредита в будущем.

Как мне получить необеспеченный личный кредит?

Вам должно быть 18 лет, чтобы иметь право на получение необеспеченного личного кредита и иметь возможность подтвердить гражданство США. Кроме того, кредиторы также ищут стабильный доход, низкое отношение долга к доходу и хороший кредитный рейтинг. В то время как средний диапазон кредитных баллов FICO составляет от 670 до 739., чем выше ваш кредитный рейтинг, тем больше вероятность того, что кредиторы предложат вам лучшие условия кредита и процентные ставки.

Важные факторы, которые следует учитывать при необеспеченном личном кредите (и кредиторе)

Когда дело доходит до личных кредитов, все кредиторы не равны. Понимание того, на что следует обращать внимание помимо процентной ставки, поможет вам избежать подписания контракта с потенциально сомнительным учреждением.

Рейтинги и отзывы клиентов

Если вы впервые рассматриваете возможность сотрудничества с кредитным учреждением, сначала обратитесь в агентства по защите прав потребителей и на сторонние сайты отзывов, чтобы узнать, что говорят их клиенты. Интернет-ресурсы, такие как Better Business Bureau, Consumer Financial Protection Bureau, TrustPilot и Google, позволяют быстро искать прошлые жалобы, рейтинги и отзывы клиентов.

Интернет-ресурсы, такие как Better Business Bureau, Consumer Financial Protection Bureau, TrustPilot и Google, позволяют быстро искать прошлые жалобы, рейтинги и отзывы клиентов.

Чрезвычайно высокие процентные ставки

Если вам отказывают в кредитах от авторитетных кредиторов, и вы отчаянно нуждаетесь в средствах, у вас может возникнуть соблазн прибегнуть к единственным доступным вариантам. Однако реальность такова, что многие кредиторы, которые предлагают ставки для тех, у кого плохая кредитная история, делают это хищнически, иногда взимая около 400% за краткосрочные кредиты. Это особенно верно для кредиторов до зарплаты, поэтому взвесьте свои варианты, прежде чем совершать.

Если вы оказались в тяжелом финансовом положении с ограниченными возможностями, не обращайтесь к первому кредитору, который предложит вам деньги. Некоммерческие и государственные организации, такие как Национальная федерация кредитного консультирования, имеют в своем штате экспертов, которые могут помочь вам разработать разумный план погашения.

Штрафы или сборы за досрочное погашение

В дополнение к ставкам обратите внимание на сборы, которые часто взимаются с личных кредитов. Многие кредиторы взимают комиссию за выдачу — комиссию, которую вы платите в начале за обработку кредита, в размере от 1% до 8% — которая помогает покрыть расходы на платформу; и штрафы за просрочку платежа, которые являются обычными и ожидаемыми, если погашение не будет произведено вовремя. Многие, однако, могут также иметь штрафы за досрочное погашение или комиссию за выход, которые возникают, когда вы возвращаете причитающуюся сумму до истечения срока кредита. Поскольку общая сумма, которую вы должны, может зависеть от того, сколько времени потребуется для погашения, ищите кредиторов, которые не взимают штрафы за досрочное погашение.

Практический результат

Почти всем физическим и юридическим лицам в какой-то момент требуется кредит для роста в будущем, и миллионы американцев делают это безопасно и продуктивно. Но, как и в случае с любым финансовым продуктом, никогда не принимайте решение без изучения.