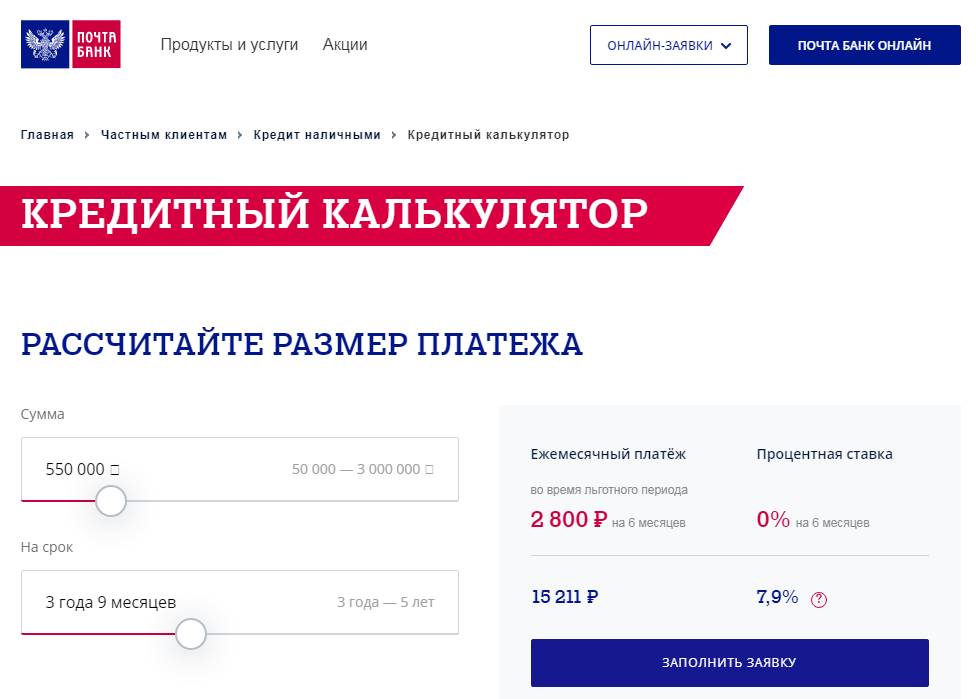

Кредит наличными в россии: Подбор кредитов — сравнить условия 325 предложений и выбрать где лучше взять кредит

Содержание

Россия берет кредит в размере 13,6 млрд долларов, самый крупный за один день: Министерство обороны Великобритании

Новости

Мир

Россия берет кредит в размере 13,6 млрд долларов, самый крупный за один день, чтобы продолжить прерывистую войну: Минобороны Великобритании

Согласно отчету, в среду министерство финансов России выпустило долговые обязательства на сумму 13,6 миллиарда долларов, что стало крупнейшим однодневным выпуском долговых обязательств за всю историю, чтобы продолжить вторжение Владимира Путина.

A News WORLD

Опубликовано 20 ноября 2022 г.

Подписаться

Россия одолжила самую большую сумму наличных за один день, чтобы собрать средства для Украины войны, заявили британские военные начальники.

В среду министерство финансов России выпустило долговых обязательств на сумму 13,6 млрд долларов , крупнейшее за всю историю однодневное размещение долговых обязательств, чтобы продолжить вторжение Владимира Путина, согласно отчету.

Министерство обороны предупредило в своем последнем отчете разведки, что эти деньги являются важным способом поддержания оборонных расходов страны.

Министерство ожидает, что финансовая среда станет более неопределенной в следующем году.

Последняя сводка военной разведки о ситуации в Украине — 19 ноября 2022 г.

Узнайте больше об ответе правительства Великобритании: https://t.co/QETLoujAbb

0003

— Министерство обороны 🇷🇺 (@DefenceHQ) 19 ноября 2022 г.

«16 ноября 2022 г. Россия провела самый крупный в истории выпуск долговых обязательств за один день, собрав 820 рублей (13,6 млрд долларов США)», — добавили в министерстве.

«Это важно для России, поскольку выпуск долговых обязательств является ключевым механизмом поддержания расходов на оборону, которые значительно увеличились после вторжения в Украину », — говорится в сообщении на официальном аккаунте в Twitter.

«Объявленные расходы России на «национальную оборону» на 2023 год запланированы на уровне примерно 5 триллионов рублей (84 миллиарда долларов США), что более чем на 40 процентов превышает предварительный бюджет на 2023 год, объявленный в 2021 году», — говорится в сообщении. дорого в периоды неопределенности».

«Размер этого аукциона, скорее всего, указывает на то, что Министерство финансов России оценивает текущие условия как относительно благоприятные, но ожидает все более неопределенной финансовой ситуации в следующем году.»

Эта новость появилась после того, как Россия заявила об успешном завершении летных испытаний своей гиперзвуковой ракеты «Сатана-2» и продолжает наносить многочисленные ракетные удары по Украине после серьезных неудач в стране.

- Россия

- Украина

- заемные

- долговые

Сторонники РПК провели демонстрацию в столице Швеции

Президент Казахстана Токаев набрал 82,45% голосов на выборах

В войне на Украине погибли более 8300 мирных жителей — следователи

Эрдоган и Сиси впервые обменялись рукопожатием в Катаре

Турецкая армия поделилась видео военной операции против РПК

Зарубежные кредиты Китая и война в Украине

Примечание редактора: эта колонка является частью дебатов Vox об экономических последствиях войны.

Нападение России на Украину вызывает ошеломляющие человеческие страдания и разрушения. Воздействие на мировые товарные рынки остро ощущается, поскольку цены на нефть и пшеницу резко выросли, а волатильность заметно возросла (например, Balma et al. 2022). Более широкие экономические последствия только начинают осознаваться (например, Danielsson et al. 2022, Bachmann et al. 2022, Korn and Stemmler 2022).

Забегая вперед, центральным вопросом является роль Китая и китайско-российских отношений. До сих пор общественные дебаты в основном были сосредоточены на потенциальной поддержке Китаем России, а также на долгосрочных последствиях для торговли между двумя странами (например, Палмер 2022). Что менее понятно, так это то, насколько финансово взаимосвязаны две страны. 2 Россия является крупнейшим иностранным должником китайских государственных банков, на долю которой приходится более 15% кредитов «Один пояс, один путь» в период с 2013 по 2017 год (Custer et al. 2021). ). В этой колонке обобщаются отношения между должником и кредитором между Россией и Китаем и обсуждаются возможные побочные эффекты для остального мира, особенно для стран с формирующимся рынком и развивающихся стран (EMDEs).

). В этой колонке обобщаются отношения между должником и кредитором между Россией и Китаем и обсуждаются возможные побочные эффекты для остального мира, особенно для стран с формирующимся рынком и развивающихся стран (EMDEs).

Зарубежный кредитный портфель Китая и роль России

Государственные банки и предприятия Китая инвестировали и кредитовали Россию, Украину и Беларусь. Совокупный китайский кредит России с 2000 года превышает 125 миллиардов долларов, и в основном он финансировал российские государственные предприятия в энергетическом секторе. Общие кредитные обязательства Китая перед Украиной оцениваются в 7 миллиардов долларов и в значительной степени поддерживают проекты в области сельского хозяйства и инфраструктуры. Кроме того, китайские банки также имеют значительные позиции в отношении Беларуси: с 2000 года совокупный объем кредитов составил около 8 миллиардов долларов. В совокупности на эти три страны приходится около 20% зарубежных кредитов Китая за последние два десятилетия.

Для Китая война означает еще одно увеличение подверженности его портфеля зарубежных кредитов странам-должникам, подверженным риску дефолта. Подверженность Китая проблемным должникам начала расти еще в середине 2010-х годов, когда Венесуэла объявила дефолт по своим долгам. Риски дефолта усилились и распространились географически с пандемией, когда все больше и больше развивающихся экономик оказались в бедственном положении; почти 60% стран с низким уровнем дохода в настоящее время находятся в долговом кризисе или подвержены высокому риску.2 В результате государственные банки Китая теперь держат большой объем потенциально «проблемных» долгов. На рисунке 1 показана доля общего кредитного портфеля Китая странам-заемщикам, находящимся в бедственном положении, которая увеличилась примерно с 5% в 2010 году до 60% в настоящее время. На рисунке показана доля совокупного зарубежного кредитования, которое было предоставлено странам, которые в настоящее время испытывают долговые трудности или вовлечены в войну.

Рисунок 1 Доля требований Китая по кредитам к заемщикам, находящимся в бедственном положении

Примечание : На этом рисунке показана доля совокупного кредитования Китаем развивающихся стран, находящихся в бедственном положении. В строке учитываются все страны-получатели, которые имеют задолженность перед Китаем, реструктурировали долг с Китаем (двусторонний или в рамках DSSI) или находятся в состоянии войны. Данные взяты из Horn et al. (2021, 2022), Кастер и др. (202) и Статистика международного долга Всемирного банка.

На рис. 2, показанном под другим углом, с акцентом на суверенные рейтинги риска, делается аналогичный вывод. Среднее кредитное качество кредитного портфеля Китая значительно ухудшилось за последние десять лет. В среднем рейтинг получателей китайских кредитов был понижен на пять позиций по сравнению со средним понижением рейтинга на две позиции в эталонном портфеле долговых обязательств развивающихся стран, взвешенных по ВВП.

Рисунок 2 Суверенный кредитный риск в EMDEs: кредитный портфель Китая по сравнению с эталоном

Примечание . На этом рисунке показаны средние суверенные рейтинги кредитного риска для 108 развивающихся стран и стран с формирующимся рынком, по которым имеются данные. Рейтинг кредитного риска представляет собой среднее значение рейтингов Moody’s, Fitch и S&P. Черная линия показывает средневзвешенное значение ВВП (при этом ВВП измеряется на основе ППС), а красная линия показывает средний рейтинг портфеля зарубежных кредитов Китая, который был получен путем взвешивания рейтингов с совокупными кредитными обязательствами. Данные взяты из Horn et al. (2021), Custer et al. (2021), Рейнхарт и др. (2017) и Показатели мирового развития Всемирного банка.

Проблемные китайские кредиты и «скрытые дефолты»

Зарубежные кредитные отношения Китая остаются исключительно непрозрачными. Китайские кредиторы требуют от своих должников соблюдения строгой конфиденциальности и не публикуют подробную информацию о своих кредитах (Horn et al. 2021, World Bank 2021). Более того, китайские официальные кредиты и связанные с ними кредитные события не находятся в поле зрения крупных международных рейтинговых агентств, а международные организации, такие как ОЭСР, МВФ или Парижский клуб, не собирают систематических данных о соответствующих дефолтах. Большинство китайских сделок по реструктуризации долга заключаются на двусторонней основе, и общедоступной информации практически нет. В результате существует значительный пробел в знаниях о том, что происходит с претензиями Китая в ситуациях долгового кризиса и дефолта.

2021, World Bank 2021). Более того, китайские официальные кредиты и связанные с ними кредитные события не находятся в поле зрения крупных международных рейтинговых агентств, а международные организации, такие как ОЭСР, МВФ или Парижский клуб, не собирают систематических данных о соответствующих дефолтах. Большинство китайских сделок по реструктуризации долга заключаются на двусторонней основе, и общедоступной информации практически нет. В результате существует значительный пробел в знаниях о том, что происходит с претензиями Китая в ситуациях долгового кризиса и дефолта.

В новой статье (Horn et al. 2022) мы помогаем восполнить этот пробел в знаниях, собрав всеобъемлющий набор данных о реструктуризации суверенного долга с китайскими кредиторами из различных источников. С 2008 года китайские кредиторы организовали как минимум 71 реструктуризацию проблемных долгов, что более чем в три раза превышает количество реструктуризаций суверенных долгов с частными кредиторами (мы регистрируем 21 реструктуризацию облигаций и банковских долгов) и превышает общее количество реструктуризаций Парижского клуба с проблемными должниками (68). случаев) за тот же период. Как свидетельствуют наши предыдущие рабочие документы, Китай стал наиболее важным официальным игроком в переговорах по пересмотру международного суверенного долга. Более того, китайские кредиторы придерживаются подхода к урегулированию кризисов, напоминающего подход западных кредиторов в 19-м веке.80-х и 1990-х годов. За исключением символического списания долга по небольшим беспроцентным кредитам, китайские кредиторы почти никогда не обеспечивают существенное облегчение бремени задолженности за счет снижения номинальной стоимости. Как и их предшественники, они устраивают перепланировку, которая предлагает некоторый льготный период или краткосрочное облегчение денежного потока. Списание номинального долга происходит крайне редко, как и снижение взимаемых процентных ставок. Результатом часто является серийная реструктуризация долга. Еще неизвестно, будут ли существенные долги России перед Китаем следовать установленной схеме, как это было в случае с другими производителями нефти (Ангола, Эквадор и Венесуэла, среди прочих).

случаев) за тот же период. Как свидетельствуют наши предыдущие рабочие документы, Китай стал наиболее важным официальным игроком в переговорах по пересмотру международного суверенного долга. Более того, китайские кредиторы придерживаются подхода к урегулированию кризисов, напоминающего подход западных кредиторов в 19-м веке.80-х и 1990-х годов. За исключением символического списания долга по небольшим беспроцентным кредитам, китайские кредиторы почти никогда не обеспечивают существенное облегчение бремени задолженности за счет снижения номинальной стоимости. Как и их предшественники, они устраивают перепланировку, которая предлагает некоторый льготный период или краткосрочное облегчение денежного потока. Списание номинального долга происходит крайне редко, как и снижение взимаемых процентных ставок. Результатом часто является серийная реструктуризация долга. Еще неизвестно, будут ли существенные долги России перед Китаем следовать установленной схеме, как это было в случае с другими производителями нефти (Ангола, Эквадор и Венесуэла, среди прочих).

Рисунок 3 Скрытые дефолты: Реструктуризация с Китаем и с частными внешними кредиторами (2022).

Примечание : на этом рисунке объединены данные о реструктуризации проблемной задолженности частных внешних кредиторов (держателей облигаций и банков) из Asonuma and Trebesch (2016) с данными о китайских кредиторах из Horn et al. (2022). Китайские дела включают 33 реструктуризации долга со странами с высоким риском или с долговым кризисом после DSSI в 2020–2021 годах. Во избежание предвзятости 149исключаются «символические» реструктуризации мелких беспроцентных займов.

На этом фоне неудивительно, что сравнительно мало известно о финансовых связях между Китаем и Россией (или Китаем и другими странами, если уж на то пошло). Данные о дефолтах и просроченных платежах не являются общедоступными. Фактически, с 2008 года единственные «действительно» надежные данные о суверенных дефолтах относятся к суверенным облигациям, которые тщательно отслеживаются рейтинговыми агентствами и мировой прессой.

Обеспечение и выплаты в натуральной форме

Нам известно, что государственные банки Китая используют новаторские схемы договоров с продуманными гарантиями от финансовых и политических рисков. В этом смысле они лучше подготовлены к тому, чтобы справиться с финансовыми последствиями, с которыми они сейчас сталкиваются. Гельперн и др. (2021) показывают, что значительная часть кредитов Китая обеспечена залогом, особенно странам-экспортерам сырьевых товаров. Это означает, что китайское кредитование проблемных стран не обязательно является неплатежеспособным или неработающим, но может обслуживаться за счет доходов от экспорта сырьевых товаров. Показательным примером является Россия: значительная доля китайских кредитов приходится на авансовые платежи за поставки нефти. По соглашению от 2013 года государственная Китайская национальная нефтяная корпорация (CNCP) выплатила «Роснефти» авансовые платежи в размере не менее 30 миллиардов долларов в обмен на долгосрочные поставки нефти по российско-китайскому нефтепроводу. Весьма вероятно, что Россия может продолжать обслуживать кредиты в натуральной форме, даже если она не выполнит обязательства перед другими кредиторами (как это было в случае с Венесуэлой) и несмотря на санкции, введенные западными правительствами.

Весьма вероятно, что Россия может продолжать обслуживать кредиты в натуральной форме, даже если она не выполнит обязательства перед другими кредиторами (как это было в случае с Венесуэлой) и несмотря на санкции, введенные западными правительствами.

Глобальные последствия: блокпосты на поясе и пути?

Каковы более широкие глобальные последствия этих событий? Каминский и Рейнхарт (2000) подчеркнули, что трансграничное финансовое заражение часто возникает в контексте «общего кредитора» (в данном случае Китая). Когда часть кредитного портфеля становится обесцененной, обычный кредитор уравновешивает риски, предоставляя меньше кредитов другим потенциально рискованным заемщикам. Результатом является меньшее или полное отсутствие нового кредитования и снижение аппетита к пролонгации ранее существовавших долгов других (суверенных) заемщиков. Эта сеть трансграничного кредитования готовит почву для внезапная остановка – в том числе заемщикам, не имеющим других двусторонних торговых или финансовых связей с заемщиком(ами), попавшим в беду (см. также Kaminsky et al. 2003, Kalemli-Ozcan et al. 2013, Morelli et al. 2022).

также Kaminsky et al. 2003, Kalemli-Ozcan et al. 2013, Morelli et al. 2022).

Имеющиеся данные свидетельствуют о том, что многолетний бум кредитования за границей в Китае уже в основном закончился и сталкивается с новыми блокпостами из-за российско-украинской войны. Это особенно плохая новость для EMDEs в то время, когда глобальные финансовые условия готовы к ужесточению, поскольку крупные центральные банки пытаются обуздать быстро растущую инфляцию. такой внезапная остановка влияет на большую часть развивающегося мира, которые имеют большие долги перед Китаем. Чистые трансферты от китайских двусторонних кредиторов получателям из государственного сектора развивающихся стран стали отрицательными в 2019 и 2020 годах после пика в 2016 году (Рисунок 4). Это означает, что выплаты основного долга и процентов Китаю теперь превышают новые выплаты3. Китайские политические банки превратились из источника роста развивающихся стран (Müller 2021) в чистых «глобальных сборщиков долгов». Российские риски могут усилить эту тенденцию.

Российские риски могут усилить эту тенденцию.

Рисунок 4 Внезапная остановка? Чистые финансовые трансферты Китая в развивающиеся страны

Примечание . На этом рисунке показаны чистые трансферты (новые выплаты за вычетом основной суммы и процентных платежей) от китайских двусторонних кредиторов получателям из государственного сектора в развивающихся странах и странах с формирующимся рынком. Данные взяты из статистики международного долга Всемирного банка.

Глобальный Юг сталкивается с новыми рисками «внезапной остановки» китайского кредитования, и волновые эффекты могут быть значительными. Поскольку китайские банки сталкиваются с давлением как внутри страны (Рогофф, 2021 г.), так и за рубежом, их стремление предоставить новое финансирование и существенное облегчение бремени задолженности развивающихся стран может уменьшиться. Более того, рефинансирование существующих долгов, срок погашения которых приближается, может стать более сложной задачей4. Китайские кредиты имеют сравнительно короткие сроки погашения (Horn et al. 2021), и их необходимо часто пролонгировать. Для многих бедных стран с крупной задолженностью это означает растущую зависимость от «вечнозеленого» китайского долга, поскольку альтернативные источники (ре)финансирования могут быть недоступны или непомерно дороги.

Китайские кредиты имеют сравнительно короткие сроки погашения (Horn et al. 2021), и их необходимо часто пролонгировать. Для многих бедных стран с крупной задолженностью это означает растущую зависимость от «вечнозеленого» китайского долга, поскольку альтернативные источники (ре)финансирования могут быть недоступны или непомерно дороги.

Таким образом, российско-украинская война, вероятно, будет иметь значительные финансовые последствия не только для Китая и стран Центральной Азии, тесно связанных с Россией, но также для потоков капитала и реструктуризации долгов в десятках развивающихся стран, охватывающих почти все регионы. На многие из этих же стран также повлияет рост цен на продукты питания и энергию, еще один побочный продукт войны.

Примечание авторов: Авторы хотели бы поблагодарить Мануэлу Ферро и Мартина Райзера за полезные комментарии и предложения.

Ссылки

Асонума, Т. и К. Требеш (2016 г.), «Реструктуризация государственного долга: упреждающая или постдефолтная?», Журнал Европейской экономической ассоциации 14(1): 175-214.

Бахманн, Р., Д. Бакаи, К. Байер, М. Кун, А. Лешель, Б. Молл, А. Пейхл, К. Питтель и М. Шуларик (2022), «Что, если? Экономические последствия прекращения импорта энергоресурсов из России для Германии», Econtribute Policy Brief Nr. 28.

Бальма, Л., Т. Хейдланд, С. Явервалл, Х. Мальков, А.Н. Мукаса и А. Вольдемайкл (2022 г.), «Долгосрочные последствия конфликта в Украине для продовольственной безопасности в Африке», Kiel Policy Brief Ukraine Special 1.

Кастер, С., А. Дреер, Т. Элстон, А. Фукс, С. Гхош, Дж. Лин, А. Малик, Б. П. Паркс, Б. Рассел, К. Соломон, Э. Стрэндж, М. Дж. Тирни, К. Уолш, Л. Залески и С. Чжан (2021) , Отслеживание финансирования развития Китая: применение методологии AidData TUFF 2.0, Вильямсбург, Вирджиния: AidData at William & Mary.

Даниэльссон, Дж., Гудхарт К. и Макрэ Р. (2022 г.), «Санкции, война и системный риск в 1914 и 2022 гг.», VoxEU.org, 10 марта.

Гелперн А., Хорн С., Моррис С., Паркс Б. и Требеш С. (2021 г.), «Как Китай кредитует: редкий взгляд на 100 долговых контрактов с правительствами иностранных государств», Дискуссионный документ CEPR № 16331.

Horn, S, CM Reinhart and C Trebesch (2021), «Зарубежное кредитование Китая», Journal of International Economics 133: 103539. , American Economic Review Papers & Proceedings , готовится к печати.

Хорн, С., Д. Михайи и П. Николь (2022b), «Систематическое занижение государственного долга: 50 лет доказательств и последних достижений», Всемирный банк.

Калемли-Озджан, С., Э. Папайоанну и Ф. Перри (2013 г.), «Глобальные банки и кризисная передача», Журнал международной экономики 89(2): 495-510.

Каминский, Г. и С. М. Рейнхарт (2000), «О кризисах, заражении и путанице», Journal of International Economics 51(1): 145-168.

Камински Г., Рейнхарт С.М. и Вег С.А. (2003 г.), «Нечестивая троица финансовой заразы», Journal of Economic Perspectives 17(4): 51-74.

Корн, Т. и Х. Стеммлер (2022 г.), «Война России против Украины может привести к постоянному изменению глобальных цепочек поставок», VoxEU. org, 31 марта.

Малик, А., Б. Паркс, Б. Рассел, Дж. Лин, К. Уолш, К. Соломон, С. Чжан, Т. Элстон и С. Гудман (2021 г.), «Банковское дело на поясе и пути: выводы из нового глобального набора данных из 13 427 Китайские проекты развития», Вильямсбург, Вирджиния: AidData at William & Mary.

1halyi, Д. и С. Моррис (2021 г.), «Визуализация задержки обслуживания долга для правительств развивающихся стран», Центр глобального развития.

Морелли, Дж. М., Оттонелло П. и Перес Д. Дж. (2022), «Глобальные банки и систематические долговые кризисы», Эконометрика 90(2): 749-798.

Мюллер, Дж. (2022), «Иностранная помощь Китая: политические детерминанты и экономические последствия», Mimeo.

Палмер, Дж. (2022), «Изоляция России подстегивает переосмысление в Китае», Foreign Policy.

Рейнхарт, К. М., В. Рейнхарт и К. Требеш (2016 г.), «Глобальные циклы: потоки капитала, товары и суверенные дефолты, 1815–2015 гг.», American Economic Review 106(5): 574-580.