Кредит отдать быстро: Личный опыт: как за полгода отдать все долги и погасить кредиты

Содержание

Как погасить потребительский кредит

Кредиты

от Нейросеть Совкомбанка

/ 31 октября 11:05

4 мин.

Большинство людей так или иначе сталкивались с заемными деньгами – дополнительный источник кратковременного дохода может потребоваться и в экстренной ситуации, и для долгожданной большой покупки – техники, ремонта, отдыха, оплаты обучения.

- Особенности потребительского кредитования

- Как погасить потребительский кредит

- Как досрочно погасить потребительский кредит

- Можно ли закрыть кредит материнским капиталом

Потребительский кредит позволяет быстро решить финансовые проблемы

Самый популярный банковский продукт – потребительский кредит. Такие займы легче всего получить; в большинстве случаев небольшие суммы выдаются на срок около года.

Благодаря высокому спросу банки продолжают выдавать ссуды даже во времена экономической нестабильности. По статистике, у каждого третьего жителя России есть как минимум один кредит. Чаще всего потребительские займы берут на ремонт, отпуск или для покупки дорогой техники.

Чаще всего потребительские займы берут на ремонт, отпуск или для покупки дорогой техники.

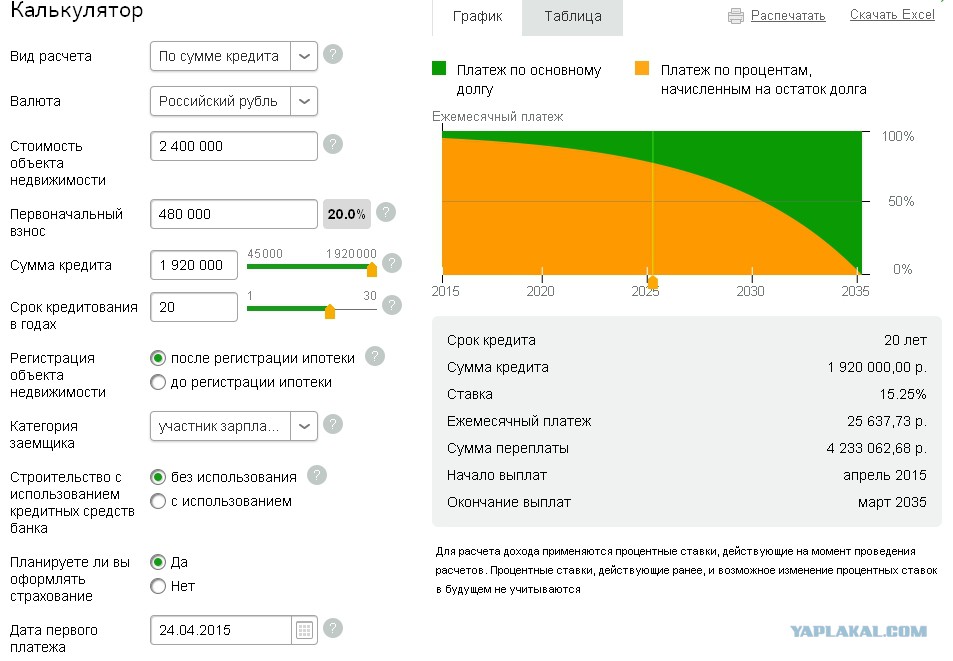

Рассчитать комфортный ежемесячный платеж и выбрать нужную сумму кредита поможет калькулятор Совкомбанка.

Что такое потребительский кредит и как его правильно погасить?

Особенности потребительского кредитования

Что такое потребительский кредит и как его правильно погасить? Заем можно получить только на личные нужды, будь то покупка товаров (техники, строительных материалов и т. д.) или оплата услуг (обучение, отпуск, хобби и т. д.).

Автокредит и ипотека формально тоже относятся к этой категории, но чаще их выделяют в отдельные предложения.

Виды и особенности потребительских кредитов

Как погасить потребительский кредит

Займодатели предлагают несколько видов потребительских ссуд:

- нецелевые;

- целевые;

- экспресс-кредитование;

- кредитные карты.

Эти на первый взгляд разные банковские продукты объединяет один фактор – методика погашения.

С картой «Халва» вам не нужно делать выбор – это удобный платежный инструмент, который позволяет использовать и собственные деньги, и заемные. А 250 000 магазинов-партнеров Халвы сделают покупки еще более выгодными.

Универсальная карта «Халва» – не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 8,5% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Чтобы рассчитаться с банком за полученный заем, нужно вернуть займодателю не только все полученные средства, но и другие платежи (например, проценты). Выплачивать ссуду можно:

- через терминал и в отделении банка на кассе;

- с помощью почтового перевода;

- через мобильное приложение кредитора;

- переводами с электронных кошельков.

Кредит есть, а денег нет. Что делать

Погашать заем клиент должен по графику, который устанавливается в момент подписания кредитного соглашения. График фиксирует минимальную сумму и даты, когда деньги нужно вносить.

График фиксирует минимальную сумму и даты, когда деньги нужно вносить.

Выплачивать займы можно и досрочно, частично или полностью. Размер платежа вы выбираете сами – исходя из своих финансовых возможностей. Вносить средства лучше в день платежа; тогда все деньги пойдут на погашение основного долга.

По закону погасить долг перед банком можно досрочно; но для этого нужно обязательно уведомить кредитора – за тридцать календарных дней до даты погашения.

Решение вернуть ссуду раньше намеченного срока дает возможность быстро и выгодно погасить все обязательства перед кредитором. Если нужной суммы в бюджете нет, и долг нужно отдавать частями, самое главное – четко придерживаться графика погашения, записанного в кредитном договоре.

Что делать, если просрочили кредит

Как досрочно погасить потребительский кредит

Досрочное погашение — это не только сокращение срока выплаты кредита, но и снижение переплаты по процентам. Банк не может запретить своим пациентам выплачивать долг по займу раньше оговоренной даты или вводить за это штраф.

Банк не может запретить своим пациентам выплачивать долг по займу раньше оговоренной даты или вводить за это штраф.

Чтобы досрочно погасить кредит, нужно:

- Уведомить банк. Сделать это можно удаленно или при личном визите. Помните, что в разных учреждениях могут действовать разные правила: лучше заранее уточнить, как устроено досрочное погашение займа в конкретной организации.

- Выбрать тип погашения. Банки дают возможность уменьшить срок выплаты или размер ежемесячного взноса. Как правило, выгоднее сокращать именно срок кредита. В этом случае переплата по процентам будет меньше.

- Внести средства на счет. Дату зачисления денег лучше уточнить в банке; она должна соответствовать графику платежей.

В течение пяти дней после внесения средств банк должен провести перерасчет долга. О результатах клиента уведомят через электронную почту или по телефону.

Материнский капитал можно потратить лишь на определенные цели

Можно ли закрыть кредит материнским капиталом

Погасить потребительский заем из средств материнского капитала можно, но только в одном случае. Для этого заем должен быть целевым и предназначенным для улучшения жилищных условий. В этом случае ПФР согласует использование маткапитала для закрытия кредитного соглашения.

Для этого заем должен быть целевым и предназначенным для улучшения жилищных условий. В этом случае ПФР согласует использование маткапитала для закрытия кредитного соглашения.

Деньги, полученные от кредитора, можно направить на:

- ремонт или реконструкцию дома, квартиры;

- покупку жилья в ипотеку.

Ключевое условие – исчерпывающий пакет документов, подтверждающий целевое использование займа. В ином случае ссуда будет считаться нецелевой. Иными словами, погасить долг перед финансовым учреждением материнским капиталом не получится.

Кредит может стать отличным финансовым инструментом, с помощью которого можно решить множество проблем. Но если воспользоваться займом неправильно, есть риск ухудшить свое положение. Поэтому заемщику следует взвесить свои возможности, прежде чем брать потребительский кредит.

Как выбраться из долгов | Swedbank blogs

Кредиты уже давно стали неотъемлемой частью нашей жизни, позволяя быстрее приобретать вещи, на которые раньше приходилось копить месяцами, а иногда даже годами.

Но бывает, что обстоятельства меняются, и взятые кредиты превращаются в тяжелую и порой даже непосильную ношу.

Каждый сам кузнец своего бюджета

Самый худший способ избавиться от кредитов – это взять на себя новые долговые обязательства. Рано или поздно этот путь заведет вас в тупик. Результат – испорченная кредитная история, которая может затруднить получение банковских и других услуг, непомерные ежемесячные платежи, просроченные выплаты и т.д. Одно притягивает другое, и вот уже на вас катится огромный снежный ком, продолжая набирать скорость и массу. Бесспорно, ситуации и проблемы, с которыми могут столкнуться заемщики, бывают разными, каждая из них – особенная. Одни увлекаются «быстрыми деньгами», а потом вдруг понимают, что такое поведение начинает усложнять их жизнь. Другие оказываются в затруднительной ситуации, заболев, потеряв работу или потерпев фиаско в бизнесе. Поэтому одного универсального совета, который можно было бы дать всем, к сожалению, нет.

Но опускать руки ни в коем случает нельзя. Во-первых, нужно пойти в свой банк и рассказать о сложившейся ситуации. Банковский специалист ее оценит и поможет найти обоюдно приемлемое решение. Во-вторых, если у вас оформлено несколько кредитов, необходимо понять, какой из них самый важный. Например, если у вас взят ипотечный кредит, то его просрочка или невыплата может грозить потерей жилья. Скорее всего, платежи по этому кредиту и станут для вас первоочередными.

Очень важно оценить свой бюджет и отказаться от всего лишнего, будь то еженедельный поход в кино или более тщательный подход к выбору покупок. Избегайте импульсивных покупок! Старайтесь все необходимое приобретать в интернет-магазинах, которые позволяют без спешки совершать обдуманные покупки в рамках установленного бюджета. С психологической точки зрения отказаться от привычного уровня жизни порой бывает очень сложно, но, сделав шаг назад, вы потом снова сможете подниматься вверх, вооруженный ценным жизненным опытом.

Малые кредиты давят. Как выбраться из замкнутого круга?

Как выбраться из замкнутого круга?

Человеку, который погряз в малых кредитах, порой кажется, что он попал в замкнутый круг. Небанковские кредиторы, как правило, предлагают объединить все кредиты, чтобы заемщик был должен только одной компании. Латвийская ассоциация альтернативных финансовых услуг, представляющая легальные небанковские кредитные учреждения, предлагает решение тем, кто уже не в состоянии выполнять свои кредитные обязательства. По словам экспертов, чтобы не допустить возникновения ситуации, при которой штрафные проценты вырастают больше основной суммы долга, нужно обратиться в компанию, в которой взят кредит, и договориться о постепенном погашении кредита. Правда, это условие относиться только к тем фирмам, которые являются членами ассоциации и соблюдают честные правила игры.

У должника часто возникает ощущение, что он оказался один на один со своими проблемами: идти в банк не хватает смелости, потому что кажется, что решить проблему невозможно. Но очень важно помнить, что выход есть даже из самых сложных ситуаций. Нужно понимать, что большую роль в этом играет своевременный и откровенный разговор с кредитором, а также целенаправленный и дисциплинированный подход к упорядочению своих финансов и пересмотру повседневных трат. Например, банки предлагают реструктурировать кредит, что подразумевает под собой изменение условий договора займа, чтобы временно уменьшить сумму кредитных платежей и тем самым облегчить заемщику выполнение обязательств. Главная цель реструктуризации займа – добиться, чтобы заемщик снова мог выполнять свои обязательства в полном объеме. Кроме того, можно договориться о кредитных каникулах или отсрочке выплаты основной суммы кредита, а также о продлении срока кредита. Это позволит на определенное время уменьшить кредитный платеж и даст возможность выбраться из сложной ситуации. Можно договориться и об объединении нескольких краткосрочных займов в один кредитный договор, одновременно продлив срок кредита. Это решение поможет структурировать все займы (например, кредитную линию, кредит по кредитной карте, потребительский кредит) и последовательно их погашать.

Нужно понимать, что большую роль в этом играет своевременный и откровенный разговор с кредитором, а также целенаправленный и дисциплинированный подход к упорядочению своих финансов и пересмотру повседневных трат. Например, банки предлагают реструктурировать кредит, что подразумевает под собой изменение условий договора займа, чтобы временно уменьшить сумму кредитных платежей и тем самым облегчить заемщику выполнение обязательств. Главная цель реструктуризации займа – добиться, чтобы заемщик снова мог выполнять свои обязательства в полном объеме. Кроме того, можно договориться о кредитных каникулах или отсрочке выплаты основной суммы кредита, а также о продлении срока кредита. Это позволит на определенное время уменьшить кредитный платеж и даст возможность выбраться из сложной ситуации. Можно договориться и об объединении нескольких краткосрочных займов в один кредитный договор, одновременно продлив срок кредита. Это решение поможет структурировать все займы (например, кредитную линию, кредит по кредитной карте, потребительский кредит) и последовательно их погашать. Если у вас есть и краткосрочные, и долгосрочные займы, маленькие кредиты можно присоединить к большим, что позволит существенно снизить общий ежемесячный платеж по кредитам.

Если у вас есть и краткосрочные, и долгосрочные займы, маленькие кредиты можно присоединить к большим, что позволит существенно снизить общий ежемесячный платеж по кредитам.

Метод снежного кома

Проблемы с погашением кредитов существуют во всем мире: люди порой любят тратить больше, чем могут заработать. Возможно, вам пригодятся разработанные американскими психологами советы, которые помогают постепенно избавиться от кредитов. Первый из них получил название «Метод снежного кома». Идея этого метода совсем проста. Составьте список всех ваших кредитов в зависимости от их суммы, от меньшей к большей. В случае если суммы двух платежей совпадают, первым пишите тот, у которого больше процентная ставка. Делайте обязательные минимальные платежи по всем кредитам, а в первый (самый маленький по сумме) вкладывайте каждый свободный евро, чтобы погасить его как можно быстрее. Как только это будет сделано, переходите к следующему, ведь у вас стало одним кредитом меньше и, следовательно, остаются деньги, которые вы раньше вносили за предыдущий кредит. Продолжайте в том же духе, пока не закроете все кредиты. Плюс этого метода заключается в том, что вы довольно быстро почувствуете результат, погашая один кредит за другим.

Продолжайте в том же духе, пока не закроете все кредиты. Плюс этого метода заключается в том, что вы довольно быстро почувствуете результат, погашая один кредит за другим.

Второй метод похож, Второй метод погашения задолженности имеет некие сходства с методом снежного кома, к тому же он более обоснован с экономической точки зрения. Делайте все то же самое, только расположите кредиты в обратной последовательности, начав с самого крупного кредита с самой высокой процентной ставкой, а далее – в порядке убывания процентной ставки. Недостаток этого метода заключается в том, что результат заметен далеко не сразу и до полного погашения первого кредита может уйти довольно много времени, поэтому у многих опускаются руки. Но, поверьте, результат того стоит! Погасив основную сумму долга с более высокой процентной ставкой, вы сможете быстрее снизить общий платеж по кредиту, а момент, когда кредит будет полностью закрыт, станет для вас настоящим праздником. Очень важно в этот момент не сломаться и продолжить начатое. Поэтому, погасив один кредит, сразу переходите к следующему и продолжайте до победного конца.

Поэтому, погасив один кредит, сразу переходите к следующему и продолжайте до победного конца.

Несомненно, оба этих метода требуют концентрации и самодисциплины, но мы уверены – вам это под силу!

Тем не менее, самое важно правило, которое нужно соблюдать всегда и везде: занимайте ответственно, оценивая свои возможности вернуть кредит!

5 советов, как быстрее погасить кредит

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Рефинансирование ваших кредитов может обеспечить лучшую процентную ставку и более короткий срок погашения.

- Двумя распространенными стратегиями погашения являются долговая лавина и долговой снежный ком.

- Если вы сможете чаще платить по долгу, вы сэкономите на выплате процентов.

LoadingЧто-то загружается.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

С кредитами, доступными для всего, от оплаты учебы в колледже до покупки новой машины или ремонта дома, вы можете столкнуться с растущей кучей долгов, прежде чем осознаете это. Выплата этих кредитов как можно быстрее сэкономит вам деньги в долгосрочной перспективе и высвободит ваши деньги для достижения других финансовых целей.

Большинство кредитов выдаются под проценты, дополнительную плату, которую заемщик платит за использование денег кредитора. Чем быстрее вы погасите кредит, тем меньшую общую сумму процентов вам придется платить.

Уменьшение остатка по кредиту быстрее, чем запланировано, возможно, и это не должно быть так уж сложно. Эти пять советов помогут вам в этом, говорит Гейб Крайчек, генеральный директор Kasasa, финтех-компании, предоставляющей финансовые продукты и маркетинговые услуги местным банкам и кредитным союзам: необходимость погасить кредит может помочь вам как быстрее погасить кредит, так и свести на нет необходимость делать такие вещи, как найти другую работу или сократить свой бюджет. «Вы можете использовать свой собственный капитал для погашения кредитов», — говорит Крайчек. «Это включает в себя все неликвидные активы, такие как недвижимость и акции».

2. Рефинансируйте свои кредиты

Рефинансирование ваших кредитов может дать вам более низкую процентную ставку, что позволит вам сэкономить на процентах по кредиту. Вы также можете сократить продолжительность срока погашения, что увеличит ваши ежемесячные платежи, но уменьшит общие проценты.

3. Консолидируйте свою задолженность по кредиту

Консолидируйте свою задолженность по кредиту

Вы можете объединить несколько кредитов в один с помощью одного ежемесячного платежа, что облегчит отслеживание остатка по кредиту. Вы даже можете получить более низкую процентную ставку, хотя это чаще встречается при рефинансировании кредита.

Krajicek рекомендует проконсультироваться с местным банком или кредитным союзом. В зависимости от типа кредита вы также можете рефинансировать с помощью онлайн-кредитора или крупного банка.

4. Платите больше и чаще

Если у вас есть финансовые возможности, вы можете быстро снизить стоимость кредита, сделав больше платежей, чем запланировано. Или вы можете совершать более крупные платежи с той же частотой, с которой вы уже платили.

«Чем быстрее вы погасите свои кредиты, тем больше денег вы сэкономите на процентах, но будьте осторожны, не жертвуйте своей страховкой», — говорит Крайчек. «Неожиданные расходы в жизни не прекращаются только потому, что вы хотите погасить свой долг».

5. Обратитесь за помощью

Существует несколько способов снизить платежи, получить помощь в погашении кредита или даже полностью списать кредиты. Это может осуществляться через государственные программы или местные организации. Вы также можете попросить у семьи и друзей деньги, чтобы помочь погасить свой долг, а затем вернуть их по более низкой процентной ставке или вообще без процентов.

Внесение дополнительных платежей поможет вам быстрее понизить баланс. Если у вас есть возможность, подработка может помочь вам вложить дополнительные деньги в погашение долга по кредиту. По мере того, как ваш общий остаток по кредиту снижается, ваши процентные платежи также будут уменьшаться. Настройте автоплатеж, чтобы не пропустить ни одного платежа.

Среди двух самых популярных стратегий погашения долга по кредиту — долговая лавина и долговой снежный ком.

При лавине долгов вы сначала погашаете кредит с самой высокой процентной ставкой. Как только ваш долг с самой высокой процентной ставкой будет погашен, вы переходите к следующей самой высокой процентной ставке и так далее. Поступая таким образом, вы сэкономите больше денег в течение срока действия кредита, говорит Форрест МакКолл, эксперт по личным финансам и владелец финансового блога «Не работай еще день».

Поступая таким образом, вы сэкономите больше денег в течение срока действия кредита, говорит Форрест МакКолл, эксперт по личным финансам и владелец финансового блога «Не работай еще день».

Метод долгового снежного кома заключается в том, что вы начинаете с погашения наименьшего долга. Вы будете платить больше всего по наименьшему долгу и минимум по остальным.

«После того, как этот первоначальный долг погашен, вы откладываете всю сумму, которую вы платили по этому долгу, на следующую наименьшую сумму», — говорит Крайчек. «И, конечно же, ограничьте накопление большего количества долга, поскольку вы работаете над погашением текущего долга.

Невыплаченные проценты в периоды воздержания могут увеличить ваш общий остаток по кредиту, так как проценты продолжают начисляться на все большие и большие суммы денег, когда вы не активно выплачивать всю сумму, которую вы должны.

Капитализированные проценты — это невыплаченные проценты, добавляемые к общей сумме кредита после периодов неуплаты, включая просрочку, отсрочку и после любого льготного периода (льготный период обычно предоставляется по студенческим кредитам). Это увеличит общий остаток по кредиту, и позже вы будете платить проценты по этой более высокой сумме, увеличивая общую стоимость вашего кредита.

Это увеличит общий остаток по кредиту, и позже вы будете платить проценты по этой более высокой сумме, увеличивая общую стоимость вашего кредита.

Проценты могут быть капитализированы по любому типу кредита.

Если вы платите меньше рекомендуемой ежемесячной суммы, это может привести к увеличению общего остатка по кредиту. Это потому, что если вы платите минимум, большая часть ваших денег пойдет на проценты и сборы, а не на общую сумму кредита.

Внесение минимально необходимых платежей может показаться привлекательным, так как у вас будет больше денег в кармане. Но проценты могут возрасти, если вы платите только ту сумму, которая от вас требуется, говорит МакКолл.

«Чтобы избежать увеличения остатков по кредиту, убедитесь, что платежи больше, чем минимальные платежи», — говорит МакКолл. «Поскольку минимальные платежи в основном ориентированы на проценты, вам нужно убедиться, что вы делаете платежи больше, иначе проценты могут продолжать накапливаться».

Райан Вангман, CEPF

Репортер по займам

Райан Вангман — репортер в журнале Personal Finance Insider. Он также является сертифицированным преподавателем личных финансов (CEPF).

Он также является сертифицированным преподавателем личных финансов (CEPF).

В своем прошлом опыте написания статей о личных финансах он писал о кредитных рейтингах, финансовой грамотности и домовладении. Он окончил Северо-Западный университет и ранее писал для The Boston Globe.

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги здесь >>

ПодробнееПодробнее

5 советов по досрочному погашению личных кредитов

Если у вас есть задолженность по личному кредиту и вы в состоянии погасить его досрочно, это может сэкономить вам деньги на процентах и улучшить ваш кредитный рейтинг. Тем не менее, вы должны погасить кредит досрочно, только если вы можете сделать это в рамках бюджета, и вы должны убедиться, что ваш кредитор не взимает штраф за досрочное погашение.

Прежде чем беспокоиться о досрочном погашении кредита, разумно накопить от трех до шести месяцев на случай непредвиденных обстоятельств. Пока вы вносите минимальные ежемесячные платежи, ваш кредит не пострадает. Тем не менее, досрочное погашение кредита позволяет вам освободить свой бюджет для других вещей и избежать дополнительных процентов.

Пока вы вносите минимальные ежемесячные платежи, ваш кредит не пострадает. Тем не менее, досрочное погашение кредита позволяет вам освободить свой бюджет для других вещей и избежать дополнительных процентов.

Если вы решите, что вам подходит досрочное погашение кредита, вам необходимо предпринять несколько шагов, чтобы не выходить за рамки бюджета.

Выгодно ли досрочно погасить потребительские кредиты?

Досрочное погашение личного кредита имеет как преимущества, так и недостатки. С одной стороны, вы экономите деньги на нарастающих процентах, когда досрочно погашаете долг, и отношение вашего долга к доходу снизится.

Однако некоторые кредиторы взимают штраф за досрочное погашение за досрочное погашение, а использование свободного дохода для досрочного погашения кредита означает, что он не будет использоваться для других расходов. Кроме того, своевременные ежемесячные минимальные платежи улучшают ваш кредитный рейтинг, и вы упустите эту возможность, если погасите всю сумму досрочно.

Вот некоторые из основных преимуществ и недостатков досрочного погашения личных займов:

| Досрочное погашение личных займов | |

|---|---|

| Плюсы | Минусы |

| Экономит деньги на процентах | Чек на штрафы за досрочное погашение |

| Высвобождает деньги раньше, чем ожидалось | Кредит может быть затронут |

| Нижний DTI | Может не хватить денег на доплату, что создаст нагрузку на ваш бюджет |

Хотя досрочное погашение личного кредита имеет множество преимуществ, прежде чем принимать решение, полностью осознайте недостатки. В зависимости от вашей кредитной истории и текущего кредитного баланса досрочное погашение кредита может повредить вашему кредиту.

Ваш кредитный баланс является фактором при определении вашего кредитного рейтинга и относится к типам кредитных счетов, которые у вас есть. Вы должны иметь несколько видов кредита, чтобы иметь здоровое кредитное сочетание. Если у вас не так много других кредитных продуктов, возможно, стоит завершить выплаты по личному кредиту в соответствии с графиком, чтобы повысить свой кредит.

Вы должны иметь несколько видов кредита, чтобы иметь здоровое кредитное сочетание. Если у вас не так много других кредитных продуктов, возможно, стоит завершить выплаты по личному кредиту в соответствии с графиком, чтобы повысить свой кредит.

Если вы решили, что досрочное погашение кредита является лучшим вариантом, вот пять ключевых шагов, которые вы должны предпринять:

1. Разбивка платежей

Если ваш кредитор не взимает никаких штрафов за досрочное погашение, вы можете разбить ежемесячный платеж по кредиту на два платежа раз в две недели. Это самый простой способ быстрее погасить свой долг.

Разбивая платежи таким образом, вы будете делать один дополнительный платеж в год, что ускорит процесс выплаты. Этот метод позволяет уменьшить общую сумму выплачиваемых процентов и сократить общий срок кредита, разделив ежемесячный платеж на две части и заплатив немного больше за каждую.

Например:

Если ваш ежемесячный минимальный платеж по кредиту составляет 400 долларов США, вы можете вносить платежи в размере 225 долларов США каждый месяц и платить дополнительные 50 долларов США в месяц в счет погашения основного долга. Это позволяет вам оставаться впереди и погасить кредит раньше, в то же время получая кредитные преимущества регулярных платежей.

Это позволяет вам оставаться впереди и погасить кредит раньше, в то же время получая кредитные преимущества регулярных платежей.

Разбивка ваших платежей по кредиту на более мелкие платежи раз в две недели может быть хорошим вариантом, если вы получаете зарплату раз в две недели и хотите погасить свой долг быстрее, не истощая свои средства. Тем не менее, поговорите со своим кредитором, прежде чем вносить это изменение, поскольку некоторые кредиторы могут иметь более строгие планы погашения или могут взимать штрафы за досрочное погашение.

2. Вносите дополнительные платежи, когда можете

Если у вас недостаточно дополнительного дохода, чтобы ежемесячно вносить более высокие платежи, вы все равно можете время от времени вносить дополнительные платежи, чтобы уменьшить свой долг.

Рассмотрите возможность использования дополнительного дохода от праздников, дней рождения, бонусов и других дополнительных сбережений в течение года. Это может быть даже так просто, как пропуск питания вне дома раз в месяц, чтобы у вас было немного дополнительных денег в бюджете для выплаты кредита. Этот метод просто немного изменит ваши привычки, чтобы освободить место в вашем бюджете для дополнительных платежей по кредиту.

Этот метод просто немного изменит ваши привычки, чтобы освободить место в вашем бюджете для дополнительных платежей по кредиту.

Организовать свой бюджет и сэкономить, где это возможно, всегда хорошая идея, особенно если вы хотите погасить кредит досрочно. Тем не менее, вам не нужно погашать кредит досрочно, если ваш бюджет ограничен. Пока вы делаете ежемесячные минимальные платежи по кредиту, вы в хорошей форме. Тем не менее, время от времени находя место в своем бюджете для дополнительного платежа по кредиту, вы сможете быстрее погасить кредит и сократить проценты.

3. Рассмотрите возможность добавления вторичного источника дохода

Если у вас есть время, поиск дополнительного дохода может стать хорошим способом накопить средства для досрочного погашения кредита. Получение подработки не обязательно означает получение второй работы. Есть множество способов заработать немного дополнительных денег. Вы можете попробовать себя в качестве няни, присмотра за домашними животными, репетиторства, доставки еды и продуктов, открытия магазина Etsy, вождения для Uber и множества других начинаний.

Подработка становится все более популярной: 40 процентов миллениалов сообщают, что подработка составляет не менее половины их дохода. Тем не менее, опрос Bankrate показал, что 41 процент людей, имеющих подработку, делают это, чтобы покрывать повседневные расходы. Только 17 % людей, занятых подработкой, направляют этот дополнительный доход на сбережения, и только 12 % используют средства для погашения долгов.

Если вы планируете подработать, чтобы погасить свои долги, убедитесь, что вы выделяете средства на повседневные расходы и сбережения, прежде чем беспокоиться о погашении долга.

4. Пересмотрите свой бюджет

Составление и ведение ежемесячного бюджета — отличный способ упорядочить свои финансы и увидеть, где у вас есть возможности сэкономить. Тем не менее, может быть трудно поддерживать бюджет, особенно с учетом того, что инфляция по-прежнему высока, и многие с трудом сводят концы с концами. Только 32 процента домохозяйств в США составляют ежемесячные бюджеты.

Составление месячного бюджета позволяет отслеживать ваши привычки расходов и определять, где можно сократить расходы и сэкономить. Например, недавний опрос показал, что 42 процента респондентов платили за услуги по подписке, которыми они больше не пользовались. Если вы хотите выделить больше средств на погашение своих кредитов, реорганизация вашего бюджета и поиск мест для сокращения могут быть отличным способом сделать это.

Если вы новичок в составлении бюджета, у Bankrate есть ресурсы, которые помогут вам начать работу. Также стоит поговорить с финансовым консультантом, если ваша ситуация более сложная или вам нужен более специализированный совет.

5. Посмотрите на рефинансирование вашего личного кредита

Еще один способ сократить срок погашения кредита — это рефинансирование. Вы можете рефинансировать один кредит или вы можете объединить несколько кредитов в один с кредитом консолидации долга.

Рефинансирование позволяет перевести ваш текущий долг в новый кредит с более низкой процентной ставкой или другим планом погашения. Рефинансирование вашего кредита может снизить ежемесячные платежи и помочь вам быстрее расплатиться с долгами.

Рефинансирование вашего кредита может снизить ежемесячные платежи и помочь вам быстрее расплатиться с долгами.

Однако рефинансирование кредита подходит не для всех обстоятельств. Вы должны рефинансировать свой кредит только в том случае, если вы можете обеспечить более низкую процентную ставку по новому кредиту или если вам нужно продлить срок погашения. Если ваш кредитный рейтинг недавно повысился, и вы считаете, что можете претендовать на более низкие процентные ставки с новым рейтингом, рефинансирование может помочь вам обеспечить более низкую ставку.

Рефинансирование вашего кредита и обеспечение более низкой процентной ставки снизит ваши ежемесячные платежи, что позволит вам погасить кредит быстрее. Это также дает вам возможность выбрать более короткий период погашения, что сократит срок вашего кредита в целом.

Тем не менее, ознакомьтесь с условиями вашего кредитора, прежде чем принять решение о рефинансировании. Если вы почти закончили выплачивать кредит или если процентная ставка по рефинансированному кредиту будет выше, этот процесс, вероятно, не стоит того. Обратите внимание на сборы, которые вам придется заплатить.

Обратите внимание на сборы, которые вам придется заплатить.

Часто задаваемые вопросы

Вы можете досрочно погасить личный кредит, но делать это следует только в том случае, если вы можете себе это позволить. Вы также должны убедиться, что ваш кредитор не взимает штраф за досрочное погашение кредита досрочно.

Досрочное погашение кредита может негативно повлиять на ваш кредит, сводя к минимуму ваш кредитный баланс, историю платежей и использование кредита. Однако, если у вас есть хороший кредитный баланс помимо кредита, который вы хотите погасить досрочно, этот эффект будет временным. Ваш кредит не пострадает в долгосрочной перспективе. Если у вас небольшая кредитная история, возможно, стоит сохранить кредит. Если у вас хороший состав, преимущества досрочного погашения кредита перевешивают этот риск.

Вы можете уменьшить общую стоимость кредита, ежемесячно выплачивая больше минимальной суммы или рефинансируя кредит по более низкой процентной ставке.