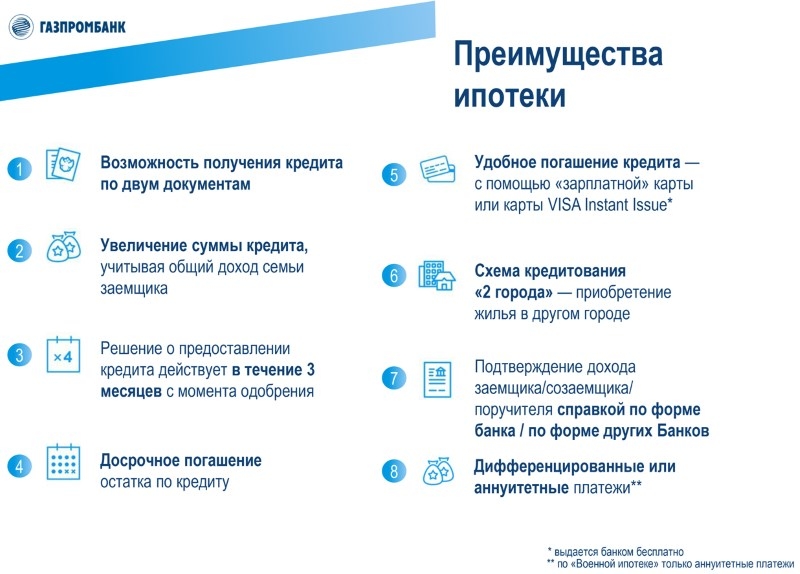

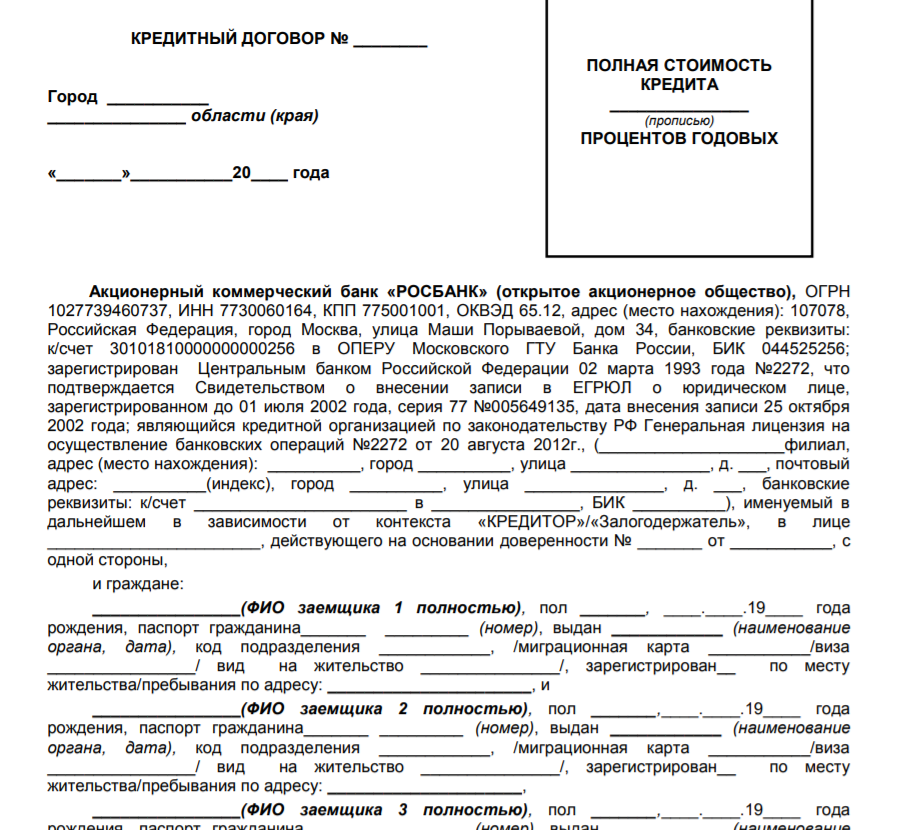

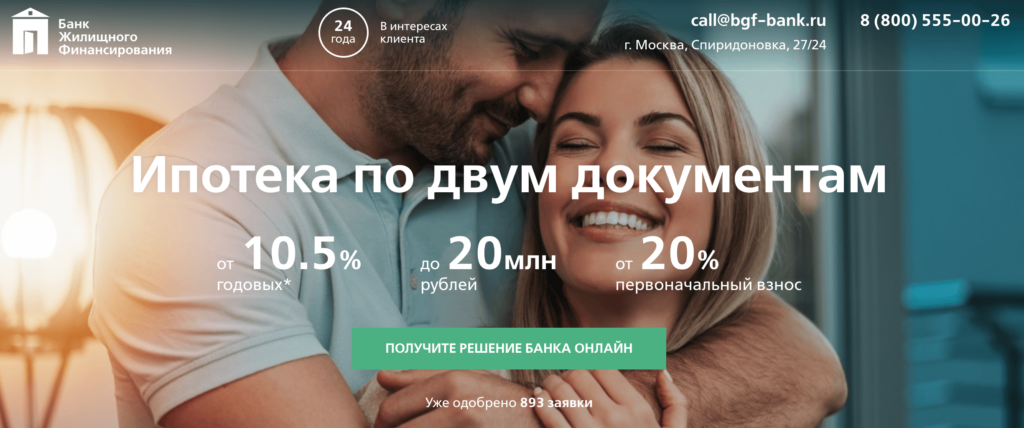

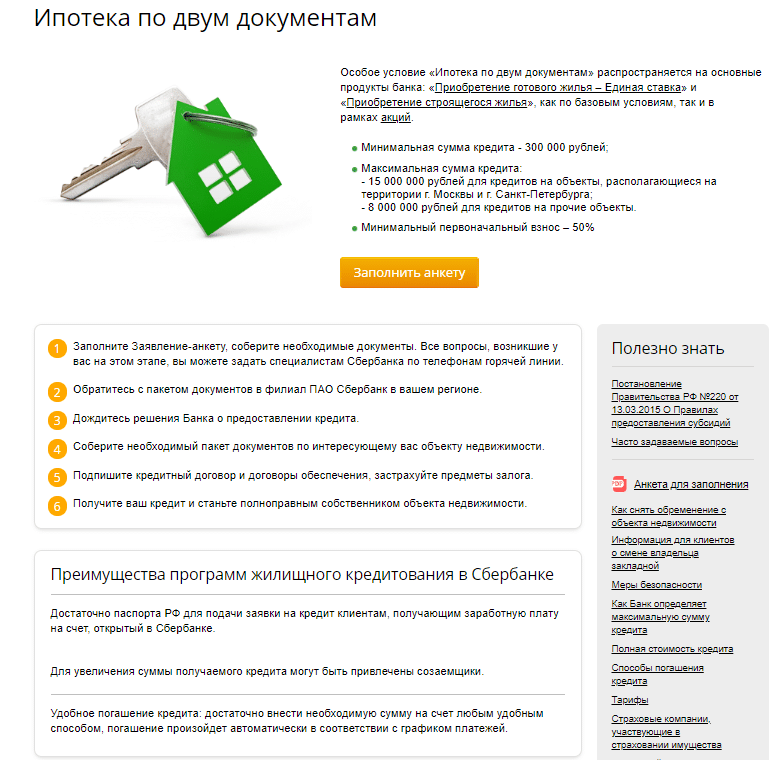

Кредит по двум документам онлайн: Кредит по двум документам. Взять кредит наличными по 2 документам

Содержание

Какие документы вам нужно подать заявку на кредит малого бизнеса в Интернете?

В этой статье:

- Краткосрочные выгоды от бизнес-кредитов

- Долгосрочные выгоды от бизнес-кредитов

- Документы, необходимые для заявки на получение кредита для малого бизнеса

- Поиск кредитора

Есть много преимуществ для получения кредита для малого бизнеса. Но процесс подачи заявки не всегда прост. Для этого требуется много информации и документации, и многие предприниматели и владельцы бизнеса застревают на полпути к своей заявке, потому что у них нет нужных документов под рукой. Результат? Задержки в получении финансирования, а иногда и похуже!

К счастью, это не так сложно, если вы знаете, что делаете. В этой статье будут рассмотрены основные документы, необходимые для получения бизнес-кредита.

Зачем вам бизнес-кредит?

Кредиты могут быть пугающими, потому что некоторые предприниматели опасаются брать слишком много долгов. Большинство владельцев бизнеса знают, что использование кредита для малого бизнеса имеет немедленные преимущества, такие как наличие капитала для начала работы или расширения операций. Однако при правильном планировании правильная сумма кредита может помочь вашему бизнесу сегодня и в будущем.

Большинство владельцев бизнеса знают, что использование кредита для малого бизнеса имеет немедленные преимущества, такие как наличие капитала для начала работы или расширения операций. Однако при правильном планировании правильная сумма кредита может помочь вашему бизнесу сегодня и в будущем.

Краткосрочные пособия

Бизнес-кредит может помочь вашему малому бизнесу быстро получить финансирование, когда вам это нужно, что может помочь:

- Фонд заработной платы

- Покупка инвентаря

- Дополнительный денежный поток

- Покупка оборудования или недвижимости

- Активизировать маркетинговую деятельность

- Расширить

- Покрытие операционных расходов

- Консолидировать долг

Долгосрочные выплаты

Кредит для малого бизнеса может помочь обеспечить будущую финансовую стабильность следующими способами:

- Повышение кредитоспособности бизнеса

- Стабилизация колебаний денежного потока

- Налоговые вычеты

- Устранение долга с высокими процентами

- Сохранить право собственности

- Возможности роста

Какие документы необходимы для заявки на получение кредита для малого бизнеса?

После того, как вы решили, что кредит для малого бизнеса является правильным решением для вас, вы захотите как можно быстрее пройти через процессы подачи заявки и утверждения. Подготовка играет ключевую роль, когда на кону стоят время и деньги.

Подготовка играет ключевую роль, когда на кону стоят время и деньги.

У каждого кредитора и типа кредита будут разные требования к документам для квалифицированных заявителей на кредит, однако есть некоторые стандартные документы, которые вы, возможно, захотите собрать заранее.

Кредитные отчеты

Кредиторы определяют право вашего бизнеса на получение кредита на основе многих факторов, в том числе кредитного рейтинга бизнеса или FICO. Прежде чем обращаться к кредитору и подавать заявку на кредит, было бы разумно узнать кредитные рейтинги вашего бизнеса. Хотя кредитор, скорее всего, будет вести свой собственный кредитный отчет в одном или нескольких крупных кредитных бюро, вы можете бесплатно проверить свой бизнес-кредитный отчет. Наличие копии кредитного отчета может ускорить процесс выбора правильного кредитора и правильного типа бизнес-кредита для вас.

Владельцы стартапов и некоторые владельцы малого бизнеса в первые два года своей деятельности могут не иметь установленной кредитной истории или даже иметь плохую кредитную историю. Это не означает, что вы не будете претендовать на получение кредита. Кредиторы могут использовать ваш личный кредитный рейтинг в дополнение или вместо бизнес-кредитного рейтинга. Прежде чем подавать заявку на бизнес-кредит, получите бесплатную копию вашего личного кредитного отчета.

Это не означает, что вы не будете претендовать на получение кредита. Кредиторы могут использовать ваш личный кредитный рейтинг в дополнение или вместо бизнес-кредитного рейтинга. Прежде чем подавать заявку на бизнес-кредит, получите бесплатную копию вашего личного кредитного отчета.

Банковские выписки

Кредиторы могут запросить копии выписок по текущему счету вашей компании. Андеррайтеры будут использовать информацию о вашей учетной записи для проверки возраста бизнеса, поэтому крайне важно, чтобы новые владельцы бизнеса открыли банковский счет для бизнеса как можно скорее. Банковские выписки также позволят кредитору подтвердить, что депозиты и снятие средств соответствуют доходам и расходам бизнеса.

Не волнуйтесь, вам, вероятно, не нужно иметь бумажные копии заявлений в течение длительного периода времени. Вы можете захотеть иметь под рукой выписки за 1–3 месяца, но кредиторы могут предпочесть с вашего разрешения связать ваш банковский счет в электронном виде. Это позволит им проверить предоставленную вами информацию и подтвердить, что информация о банковском счете верна, поэтому не будет задержек, когда придет время получать финансирование.

Это позволит им проверить предоставленную вами информацию и подтвердить, что информация о банковском счете верна, поэтому не будет задержек, когда придет время получать финансирование.

Декларации о подоходном налоге

Кредиторы могут запросить налоговую декларацию о доходах вашего бизнеса за два года. В налоговых декларациях содержится необходимая информация, которую кредиторы используют для принятия кредитного решения в отношении вашего малого бизнеса. При рассмотрении возвратов кредиторы сосредоточатся на доходах, бизнес-активах и операционных расходах. Налоговые декларации также подтвердят идентификационный номер налогоплательщика для вашего бизнеса и то, что дохода достаточно для обработки новых платежей по кредиту.

Для некоторых заявок на получение кредита также потребуются копии ваших налоговых деклараций о доходах физических лиц. Для новых предприятий кредиторы могут использовать комбинацию доходов бизнеса и ваших личных финансов. В некоторых случаях заемщики выбирают обеспеченный кредит и должны предоставить личную гарантию для своего кредита для малого бизнеса. В этих случаях ваши декларации о подоходном налоге могут быть использованы для поддержки ваших личных активов. Если у вас нет копии вашей бизнес или личной налоговой декларации, вы можете запросить копию через IRS.

В некоторых случаях заемщики выбирают обеспеченный кредит и должны предоставить личную гарантию для своего кредита для малого бизнеса. В этих случаях ваши декларации о подоходном налоге могут быть использованы для поддержки ваших личных активов. Если у вас нет копии вашей бизнес или личной налоговой декларации, вы можете запросить копию через IRS.

График задолженности

Будьте готовы предоставить вашему кредитору список любых других долгов, которые есть у бизнеса. Это может включать кредиты на коммерческую недвижимость, кредиты на оборудование, кредитные линии и бизнес-кредитные карты. Хотя кредитор сможет получить доступ к большей части этой информации с вашим кредитным отчетом, график позволяет ему получить представление о ваших краткосрочных и долгосрочных обязательствах.

Понимание отношения долга к доходу вашего бизнеса (DTI) поможет вам ускорить процесс подачи заявки. Кредиторы рассчитывают DTI, чтобы оценить способность владельца бизнеса производить ежемесячные платежи. Низкий DTI указывает на то, что компания зарабатывает достаточно денег, чтобы покрыть свои обязательства, и кредиторы предпочитают ее. Очень высокий остаток долга без подтверждающего дохода будет указывать на высокий DTI. Хотя высокий DTI не лишает вас права на получение бизнес-кредита, для этого может потребоваться дополнительная документация, первоначальный взнос или залог.

Низкий DTI указывает на то, что компания зарабатывает достаточно денег, чтобы покрыть свои обязательства, и кредиторы предпочитают ее. Очень высокий остаток долга без подтверждающего дохода будет указывать на высокий DTI. Хотя высокий DTI не лишает вас права на получение бизнес-кредита, для этого может потребоваться дополнительная документация, первоначальный взнос или залог.

Залоговая документация

Залог — это актив, удерживаемый кредитором для обеспечения погашения кредита. Если заемщик не выполняет свои обязательства по кредиту, право собственности на актив передается кредитной компании. Кредиты, требующие залога, являются обеспеченными кредитами и не редкость для малого бизнеса. Например, срочные ссуды часто используют недвижимость в качестве залога, когда кредитор сохраняет право собственности на актив в течение срока погашения.

Залогом не всегда является недвижимость. Финансирование оборудования использует приобретенное оборудование для обеспечения кредита, так что срок кредита становится сроком полезного использования оборудования. Существуют также варианты финансирования для малых предприятий, которые могут не иметь крупных активов или не нуждаться в них. Торговые денежные авансы (MCA) используют будущие продажи по кредитным картам в качестве залога, а финансирование счетов и факторинг счетов финансируют заемщиков, а неоплаченные счета используют в качестве обеспечения.

Существуют также варианты финансирования для малых предприятий, которые могут не иметь крупных активов или не нуждаться в них. Торговые денежные авансы (MCA) используют будущие продажи по кредитным картам в качестве залога, а финансирование счетов и факторинг счетов финансируют заемщиков, а неоплаченные счета используют в качестве обеспечения.

Финансовая отчетность

Некоторые кредиторы будут запрашивать копии финансовых отчетов вашего бизнеса, включая баланс и отчет о прибылях и убытках. Балансовый отчет показывает кредитору, чем владеет ваш малый бизнес (активы) и что он должен (обязательства). Отчет о прибылях и убытках или отчет о прибылях и убытках (P&L) показывает, что бизнес делает (годовой доход) и что он тратит (расходы). Эти отчеты помогают кредитору получить общее представление о том, может ли ваш бизнес выдержать новый кредит.

Отчеты AR и AP

Отчеты о дебиторской задолженности (AR) содержат подробную информацию о том, какие деньги собираются бизнесом. Детали AR показывают кредитору, какие продукты или услуги были проданы клиентам и какие деньги были собраны по этим транзакциям. Детали AR требуются для следующих вариантов финансирования:

Детали AR показывают кредитору, какие продукты или услуги были проданы клиентам и какие деньги были собраны по этим транзакциям. Детали AR требуются для следующих вариантов финансирования:

- Факторинг счетов – предприятие продает свои неоплаченные счета факторинговому агенту, который затем получает неоплаченные остатки

- Финансирование счетов – бизнес обеспечивает кредитную линию неоплаченными счетами

Отчеты о кредиторской задолженности (AP) содержат подробную бухгалтерскую книгу о деньгах, которые бизнес выплачивает, и о том, какие деньги все еще причитаются за товары и услуги, полученные бизнесом. Отчет AP может показать, что малый бизнес вовремя платит своим поставщикам.

Бизнес-план

Бизнес-план — это официальный документ, в котором объясняется цель вашего бизнеса. Он дает обзор ключевого персонала, целей, маркетинга, операций, финансов и конкуренции. Успешный бизнес-план часто пересматривается и обновляется, поскольку он служит руководством для руководителей и ключевых сотрудников. Бизнес-план — отличный инструмент планирования для всех предприятий, но если у вас его нет для вашего бизнеса, подумайте о том, чтобы написать бизнес-план, прежде чем подавать заявку на бизнес-кредит.

Успешный бизнес-план часто пересматривается и обновляется, поскольку он служит руководством для руководителей и ключевых сотрудников. Бизнес-план — отличный инструмент планирования для всех предприятий, но если у вас его нет для вашего бизнеса, подумайте о том, чтобы написать бизнес-план, прежде чем подавать заявку на бизнес-кредит.

Кредиторы и инвесторы часто хотят видеть бизнес-план. Хотя это не является обязательным требованием для всех кредитов, некоторые кредиты, такие как кредиты SBA, поддерживаемые Управлением по делам малого бизнеса США, требуют документально оформленного бизнес-плана перед рассмотрением заявителей. Документ показывает кредитору или другим заинтересованным сторонам, что бизнес-модель имеет смысл, имеет реалистичные цели и подробно описывает действия, которые необходимо предпринять для достижения успеха.

Бизнес-лицензии

Малым предприятиям в определенных отраслях требуются лицензии на ведение бизнеса. Лицензии и разрешения могут потребоваться на местном, государственном и федеральном уровнях. Местные лицензии могут включать разрешения на зонирование и лицензии на эксплуатацию, в то время как федеральные правила могут требовать лицензий на продажу спиртных напитков для баров и магазинов.

Местные лицензии могут включать разрешения на зонирование и лицензии на эксплуатацию, в то время как федеральные правила могут требовать лицензий на продажу спиртных напитков для баров и магазинов.

Кредиторы захотят убедиться, что ваш бизнес соответствует всем местным, государственным и федеральным нормам, прежде чем рассматривать вашу заявку на кредит. Прежде чем работать с кредитором для финансирования бизнеса, убедитесь, что у вас есть надлежащие лицензии на ведение бизнеса и срок их действия не истек.

Поиск кредитора

Многие виды бизнес-кредитов доступны через традиционных кредиторов, таких как банки и кредитные союзы. У этих кредиторов часто есть обычные офисы, которые вы можете посетить, чтобы начать процесс подачи заявки на кредит. Традиционные кредиторы обычно требуют больше документов и больше времени ожидания в процессе утверждения, но иногда могут предлагать более низкие процентные ставки по банковским кредитам. Традиционных кредиторов обычно ищут заемщики, которые ищут обеспеченные и необеспеченные срочные кредиты, микрокредиты SBA, бизнес-линии кредита и бизнес-кредитные карты.

Альтернативные кредиторы, такие как Biz2Credit и другие онлайн-кредиторы, также предлагают программы кредитования малого бизнеса. Эти кредиторы привлекательны, потому что они предлагают быстрый процесс подачи заявки, который можно сделать полностью онлайн. Необходимые документы загружаются во время подачи заявки, и решения могут быть предоставлены всего за 24 часа. Альтернативные кредиторы работают сразу с несколькими финансовыми учреждениями, поэтому они могут предложить несколько вариантов кредита и конкурентоспособные годовые процентные ставки (годовые процентные ставки). Некоторые кредиты, обычно одобренные через онлайн-кредиторов, включают коммерческие срочные кредиты, кредиты SBA 7 (a), краткосрочные бизнес-кредиты, кредиты на оборудование, финансирование счетов и кредиты на оборотный капитал.

Последние мысли

Кредиты для малого бизнеса предоставляют возможности предпринимателям и уже состоявшимся владельцам бизнеса. Они могут помочь вам финансировать операционные расходы, нехватку денежных средств или открыть новое место. Бизнес-кредиты также оказывают долгосрочное положительное влияние на кредитоспособность вашего малого бизнеса.

Бизнес-кредиты также оказывают долгосрочное положительное влияние на кредитоспособность вашего малого бизнеса.

Лучший способ узнать, какие документы вам понадобятся для подачи заявки на получение кредита, — это поговорить с кредитором, но есть некоторые стандартные документы, которые вы можете собрать заранее, включая:

- Кредитные отчеты и банковские выписки

- Декларации по подоходному налогу и финансовые отчеты

- Документация о текущем долге и потенциальном залоге

- Бизнес-план и бизнес-лицензии

Работа с альтернативным кредитором — это один из способов сделать процесс подачи заявки на кредит максимально быстрым и гладким. Просто спросите Джоти Шарму, которая мечтала открыть аюрведический дневной спа. Г-жа Шарма получила одобрение кредита в традиционном банке, но ей сказали, что финансирование займет 2–3 месяца. Уже закрепив свое местоположение, г-жа Шарма обратилась в Biz2Credit и смогла получить одобрение на кредитную линию для бизнеса, которая будет финансироваться в течение нескольких рабочих дней.

Как получить мгновенный доступ к финансированию

Позвоните в наш специалист по

ЧАТ с US

GEATE

900 ARITES ARGINES 9000. Good Goods 9000. Good Goods 9000. Good Goods 9000. Good Goods Diouge

. Оценка кредита разбита на несколько разделов, которые показывают, во сколько вам обойдется кредит. Оценка кредита разработана таким образом, чтобы ее было легко читать, а самая важная информация указана вверху. Давайте посмотрим, что покрывает оценка кредита.

Основы

В верхнем левом углу будет раздел с основной контактной информацией, а также информацией о недвижимости, которую вы покупаете. Важно убедиться, что это совпадает с деталями вашей транзакции.

Дата выдачи

Это будет дата, когда ваша оценка займа станет официальной. Если есть какие-либо обновления вашей оценки по мере прохождения процесса, всегда убедитесь, что вы просматриваете самую последнюю версию.

Кандидаты

Это должно быть ваше настоящее имя и адрес. Убедитесь, что все правильно, чтобы избежать изменений позже.

Недвижимость

Это адрес собственности, на которую выдан кредит.

Цена продажи

Это будет включено, если это транзакция покупки. Убедитесь, что она соответствует сумме, указанной в вашем договоре купли-продажи.

Обзор кредита

В самом верхнем правом углу Оценки кредита вы увидите краткий обзор вашего кредита. Эта информация должна соответствовать тому, что вы обсудили со своим кредитором.

Срок кредита

Это количество времени, в течение которого вы будете выплачивать кредит.

Цель

Это указывает на цель вашего кредита – будь то покупка дома, рефинансирование ипотечного кредита, получение собственного капитала или кредита на строительство.

Продукт

Здесь показан тип ставки по ипотеке, которую вы получаете. Это может быть фиксированная ставка, при которой процентная ставка остается неизменной в течение всего срока кредита, или регулируемая ставка, при которой процентная ставка изменяется через определенные промежутки времени после первоначального фиксированного периода. Это наиболее распространенные варианты, но в этом разделе может быть показан другой тип кредитного продукта, в зависимости от того, на что вы подаете заявку.

Это наиболее распространенные варианты, но в этом разделе может быть показан другой тип кредитного продукта, в зависимости от того, на что вы подаете заявку.

Тип кредита

Указывает тип кредита, например, обычный или FHA.

Идентификатор ссуды

Идентификационный номер ссуды — это уникальный идентификационный номер для оценки ссуды.

Блокировка процентной ставки

Эта строка показывает, заблокировали ли вы свою процентную ставку. Если это так, это сообщает вам, когда истечет срок действия заблокированной вами процентной ставки.

Блокировка процентной ставки — это способ гарантировать, что ваша процентная ставка не изменится до того, как вы закроете кредит. Если у вас есть блокировка ставки по кредиту, оценка кредита будет отображаться, когда он истечет. Если срок действия вашей ставки истекает, остальные расходы по кредиту могут измениться вместе с процентной ставкой.

Условия займа

Сумма займа

Это сумма, которую вы планируете занять. Дважды проверьте сумму кредита, чтобы убедиться, что это то, что вы запросили у своего кредитора. Имейте в виду, что если вы покупаете дом, сумма кредита не обязательно будет равна цене покупки. Если вы вносите деньги, это число должно быть ценой покупки за вычетом вашего первоначального взноса и затрат на закрытие.

Дважды проверьте сумму кредита, чтобы убедиться, что это то, что вы запросили у своего кредитора. Имейте в виду, что если вы покупаете дом, сумма кредита не обязательно будет равна цене покупки. Если вы вносите деньги, это число должно быть ценой покупки за вычетом вашего первоначального взноса и затрат на закрытие.

Процентная ставка

Процентная ставка — это годовая стоимость займа денег у вашего кредитора. Ставка показывает процент от общего остатка кредита, который вы будете платить каждый год. Он оплачивается как часть ежемесячного платежа по ипотеке.

В этом разделе также показано, ожидается ли изменение вашей процентной ставки после закрытия. Если он говорит «да», вы подписываетесь на ипотеку с регулируемой процентной ставкой (ARM). В этом разделе будет показана самая высокая ваша ставка, которая может быть в случае повышения процентных ставок. Убедитесь, что в этом разделе отражено то, что вы обсуждали со своим кредитором.

Ежемесячная основная сумма и проценты

Показывает основную часть и процентную часть вашего ежемесячного платежа. Это может не отражать ваш полный ежемесячный платеж, если ваш ежемесячный платеж будет включать ипотечное страхование или платежи условного депонирования. Если у вас есть регулируемая ставка, она также изменится при изменении вашей ставки. Будет показан ваш максимально возможный платеж.

Это может не отражать ваш полный ежемесячный платеж, если ваш ежемесячный платеж будет включать ипотечное страхование или платежи условного депонирования. Если у вас есть регулируемая ставка, она также изменится при изменении вашей ставки. Будет показан ваш максимально возможный платеж.

Штраф за досрочное погашение

Штраф за досрочное погашение — это комиссия, которую некоторые кредиторы взимают, если вы полностью или частично погашаете ипотечный кредит досрочно. Имейте в виду, что это относится не только к клиентам, которые находят деньги для погашения своего кредита, но и к рефинансированию, которое является формой погашения вашего кредита. Rocket Mortgage ® не взимает штрафы за досрочное погашение.

Воздушный платеж

Воздушный ипотечный кредит представляет собой краткосрочный кредит, который включает небольшие ежемесячные платежи в течение определенного количества лет, за которыми следует крупный платеж, покрывающий оставшуюся часть основной суммы. Выплата баллона обычно производится в конце 5, 7 или 10 лет.

Выплата баллона обычно производится в конце 5, 7 или 10 лет.

Воздушные ипотечные кредиты рискованны. Плата за воздушный шар часто бывает довольно большой — часто в десятках тысяч долларов. Если вы рассматриваете возможность ипотечного кредита, важно тщательно продумать, как вы будете производить платеж, когда придет срок.

Планируемые платежи

Основная сумма и проценты

Здесь показан ваш базовый ежемесячный платеж.

Основная сумма — это сумма, которую вы планируете занять. Он делится на равные ежемесячные суммы в зависимости от срока кредита.

Проценты также являются частью этого платежа. По мере того, как вы выплачиваете свой основной остаток, вы будете платить меньше процентов, поэтому большая часть вашего платежа по ипотеке пойдет на погашение основного долга. Вот почему ваша основная сумма и проценты отображаются как одно число — сумма платежа остается постоянной, но баланс между основной суммой и процентами меняется со временем.

Если вы получаете ARM, в разделе прогнозируемых платежей будет показано, какими могут быть минимум и максимум на момент запланированной корректировки. Минимальный платеж будет основываться на любой процентной ставке маржи для вашего кредита, как указано в вашем контракте. Максимальная выплата основана на пределе пожизненной процентной ставки.

Ипотечное страхование

Вам, возможно, придется заплатить ту или иную форму ипотечного страхования в зависимости от типа кредита, который вы получаете, и суммы денег, которую вы вносите, или суммы собственного капитала, оставшегося в вашем доме. Ипотечное страхование защитит вашего кредитора, если вы перестанете платить по ипотечному кредиту.

Если вы получаете обычный кредит, ипотечное страхование потребуется для основного места жительства, если вы вносите первоначальный взнос или имеете собственный капитал менее 20% после закрытия кредита. В большинстве случаев вы можете запросить удаление, как только вы достигнете 20% эквити.

Если вы получаете кредит FHA, ежемесячное ипотечное страхование также требуется на весь срок кредита, если вы делаете первоначальный взнос менее 10%. Если вы делаете первоначальный взнос в размере 10% или выше, он снимается через 11 лет.

Расчетное условное депонирование

Счет условного депонирования — это счет, который ваш кредитор использует для сбора денег для оплаты счетов по налогу на имущество, страховки домовладельцев и взносов по ипотечному страхованию. Если вы выбрали счет условного депонирования для своего кредита, в этом поле вы увидите предполагаемые ежемесячные платежи. Не все ипотечные кредиты обязаны иметь счет условного депонирования. Тем не менее, один будет необходим, если вы должны сделать платежи по ипотечному страхованию.

Приведенное здесь число показывает, что, по мнению вашего кредитора, вам необходимо ежемесячно вносить на свой счет условного депонирования для покрытия налогов и страховки. Это число может и, вероятно, будет меняться из года в год по мере изменения вашего налогового счета и страховых взносов домовладельцев. Если у вас есть обычный кредит, ваш платеж условного депонирования может упасть, когда ваша ипотечная страховка исчезнет.

Если у вас есть обычный кредит, ваш платеж условного депонирования может упасть, когда ваша ипотечная страховка исчезнет.

Ваш кредитор может также потребовать от вас внесения предоплаты за условное депонирование; это подробно описано в разделе «Прочие расходы» Оценки займа.

Расходы при закрытии

В этом разделе показаны расходы на закрытие вашего кредита, включая то, что вам нужно будет заплатить при закрытии. Затраты на закрытие составляют большую часть денежных средств, необходимых для ипотеки, и обычно составляют около 2–6% от цены покупки или суммы кредита, в зависимости от цели кредита и типа кредита, который вы получаете.

«Предполагаемая сумма наличных для закрытия» — это номер, на который следует обратить особое внимание. Это сумма, на которую вам нужно будет выписать чек при закрытии. Это включает в себя ваш первоначальный взнос и расходы на закрытие.

В этом разделе приведены общие цифры, но подробная информация о том, что включает в себя эта цифра, представлена на последующих страницах Оценки кредита.

Расходы по кредиту

В разделе «Расходы по кредиту» указаны расходы на получение кредита, включая комиссию вашего кредитора и комиссию за любые сторонние услуги.

Сборы за выдачу кредита

Сюда входят административные расходы кредитора на подачу заявки и андеррайтинг. Он также покажет любые дисконтные баллы, которые вы согласились заплатить по кредиту.

Баллы

Чтобы снизить процентную ставку по кредиту, вы можете приобрести баллы. Один балл равен 1% кредита. Например, если ваш кредит составляет 200 000 долларов, покупка одного балла обойдется вам в 2 000 долларов. Эта информация указана в смете кредита, если вы решили купить баллы, но вы также можете узнать у своего кредитора, как изменятся ваши платежи, если вы решите не покупать баллы.

Плата за подачу заявления

Плата за подачу заявления покрывает расходы на оформление нового ипотечного кредита, и полная стоимость варьируется в зависимости от кредитора. Это авансовый платеж, который обычно не подлежит возврату.![]()