Кредит под залог птс на 3 года: Кредит под залог ПТС. Взять кредит в банке под залог ПТС автомобиля

Содержание

условия и особенности автозайма, куда обращаться в Москве?

Деятельность организаций, занимающихся потребительским финансированием населения, в первую очередь регламентируется двумя федеральными законами — от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» и от 2 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»[1][2]. Выбирая компанию для получения займа, стоит убедиться, что она соблюдает требования действующего законодательства.

С увеличением количества автомобилей в нашей стране вырос и спрос на такую услугу, как автозаем. Проблемы с деньгами зачастую можно решить двумя способами: взять кредит под залог автомобиля в банке — что не легко и не быстро, либо для оперативного получения займа обратиться в микрофинансовую (микрокредитную) организацию (МФО). Банк всегда требует в качестве залога само автотранспортное средство, а при обращении в МФО возможны два варианта: взять автозаем под залог авто или под залог ПТС.

В первом случае автомобиль в течение всего времени пользования деньгами находится на стоянке компании-кредитора — эксплуатировать предмет залога владелец не может. Иногда такое «ответственное хранение» бывает платным — этот пункт оговаривается в договоре отдельно. Если владелец авто не смог вернуть заём своевременно, то при отсутствии возможности пролонгировать договор машина конфискуется в счет погашения долга и в дальнейшем поступает в свободную продажу. При этом к состоянию автомобиля предъявляются требования, установленные внутренней политикой микрофинансовой организации, так что заложить двадцатилетнее авто, пережившее несколько ремонтов, просто не получится.

Во втором случае, то есть при автозайме под ПТС, на все время пользования кредитными средствами машина остается у владельца. Он по-прежнему является собственником авто, может им пользоваться в личных целях, но ни продать, ни подарить, ни передать транспортное средство третьему лицу по доверенности владелец не сможет, пока не погасит свой долг полностью. ПТС при этом передается кредитору на весь период исполнения им залоговых обязательств. После погашения долга автомобиль вновь возвращается в полное распоряжение заемщика, но, если последний нарушил условия автозайма и не выплатил оговоренную сумму, кредитор может обратиться с судебным иском о взыскании задолженности. В такой ситуации итогом с большой вероятностью станет изъятие автомобиля. Дальше дело может развиваться по-разному: мировое соглашение, торги или смена собственника — на кредитора.

ПТС при этом передается кредитору на весь период исполнения им залоговых обязательств. После погашения долга автомобиль вновь возвращается в полное распоряжение заемщика, но, если последний нарушил условия автозайма и не выплатил оговоренную сумму, кредитор может обратиться с судебным иском о взыскании задолженности. В такой ситуации итогом с большой вероятностью станет изъятие автомобиля. Дальше дело может развиваться по-разному: мировое соглашение, торги или смена собственника — на кредитора.

Состояние автомобиля при займе под ПТС влияет на размер денежной суммы, которую можно взять в долг. «На руки» клиент может получить от 50 до 90% от рыночной стоимости своего транспортного средства[3].

На заметку

Займы под ПТС выдают МФО и автоломбарды, предоставляют похожую услугу и лизинговые компании, но на других юридических условиях. В банках получить кредит под ПТС практически невозможно — разве что заимствовать на покупку нового автомобиля под его же залог.

Нюансы договора займа

Практически каждая микрофинансовая организация описывает условия предоставления займов как самые выгодные для заемщика. Многочисленные сайты пестрят заманчивыми объявлениями, но как не попасть впросак, находясь под действием рекламных обещаний? Ответ простой — внимательно читать договор займа. Именно в нем содержится вся достоверная информация, которая может быть не указана в рекламе или написана мелким шрифтом в дальнем углу сайта. Принимая решение о том, где именно брать займы под залог ПТС, всем потенциальным заемщикам следует опираться исключительно на положения договора и действующее законодательство.

Типовой договор займа под ПТС состоит из общих и индивидуальных условий. Первые обычно размещаются кредитором в свободном доступе, например на сайте компании, и содержат несколько частей:

- Общие положения. Здесь указывается информация об организации, предоставляющей займы, и ее регистрационный номер в государственном реестре МФО или ломбардов, а также права и обязанности договаривающихся сторон, порядок расчетов и возврата задолженности, если такая возникает.

Кроме того, в этой же части договора прописываются даты предоставления займа, плановые даты платежей и поступления кредитору денежных средств.

Кроме того, в этой же части договора прописываются даты предоставления займа, плановые даты платежей и поступления кредитору денежных средств. - Предмет договора. Этот пункт непосредственно закрепляет факт предоставления кредитором займа в определенном размере и обязательство заемщика вернуть этот долг в указанные сроки.

- Порядок возврата заемных средств и уплаты процентов описывает процедуру уплаты заемщиком денежных средств и начисления процентов за пользование ими. В частности, оговаривается, что начисление процентов производится на остаток задолженности ежемесячно или каким-либо иным образом. Также в этом пункте прописывается метод расчета процентов и суммы задолженности, а также очередность ее погашения.

- Права и обязанности кредитора и заемщика. Эти положения нужно читать особенно внимательно, поскольку именно здесь могут содержаться «подводные камни», делающие заём не таким привлекательным. В разных организациях права и обязанности сторон могут отличаться, но общим остается то, что кредитор должен выдать заём в соответствии с условиями договора, а заемщика — своевременно вернуть эти денежные средства.

- Ответственность сторон. Еще один очень важный пункт, так как в нем оговариваются штрафы и пени за неисполнение положений договора и прочие виды ответственности.

- Порядок разрешения споров. Здесь указывается, где именно и каким способом решаются споры, возникшие между кредитором и заемщиком по поводу договора займа — в досудебном порядке, в суде общей юрисдикции, в мировом суде.

Кроме того, в этой же части договора прописываются даты предоставления займа, плановые даты платежей и поступления кредитору денежных средств.

Кроме того, в этой же части договора прописываются даты предоставления займа, плановые даты платежей и поступления кредитору денежных средств.

Но договор займа — это не единственный документ, который издают МФО. Во многих организациях действуют внутренние официальные документы, которые также обязательны к прочтению, поскольку в них — нередко на правах оферты — содержатся дополнительные условия и порядок выдачи займов, не указанные в договоре. Для иллюстрации рассмотрим один из таких документов — «Правила предоставления потребительского займа по продукту «Автозалог».

- Требования к заявителю — в этой части правил подробно указано, каким именно критериям должен соответствовать заявитель, чтобы получить заём под залог ПТС: в частности, являться гражданином РФ в возрасте от 21 до 69 лет включительно, быть зарегистрированным в регионе выдачи займа и не иметь крупной просроченной задолженности перед кредиторами.

- Требования к предмету залога, то есть автомобилю. Здесь указываются категория транспортного средства (в данном случае B), возраст машины: она должна быть не старше шести лет — для отечественных и не старше 15 лет — для иномарок. Авто обязательно должно находиться в собственности заемщика и состоять на учете в ГИБДД, быть в исправном состоянии и не являться предметом залога.

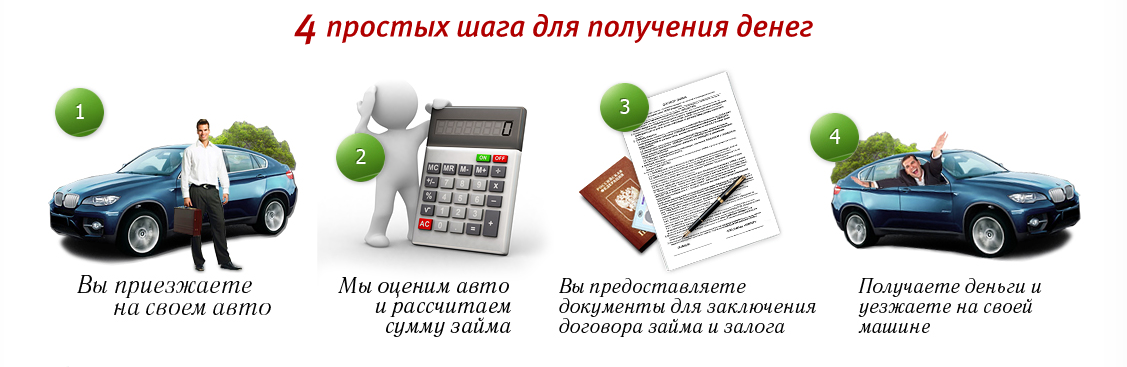

- Правила и порядок подачи заявки на получение займа. Раздел содержит детальную информацию о том, как именно и в какой форме заемщик должен подавать заявку — в письменном виде или на сайте кредитора, какие документы следует предоставить для оценки возможности выдачи займа, порядок осмотра автомобиля представителем кредитора. В заявлении обычно указываются общие сведения о заемщике, состояние его кредитной истории (большинство МФО, в отличие от банков, обращают на нее не слишком пристальное внимание), оценочная стоимость автомобиля, сумма запрашиваемого займа, его срок, размер процентов и ежемесячного платежа. Также оговаривается, каким именно образом заключается договор займа в случае положительного решения о его предоставлении.

- Способ перечисления денежных средств — зависит от выбора заемщика, поэтому следует внимательно изучить эту часть правил и указать наиболее приемлемый способ: перечисление на лицевой счет или на денежную карту.

- Условия предоставления продукта «Автозалог». Здесь описан пакет необходимых документов — заявление, паспорт, водительские права, паспорт транспортного средства, свидетельство о регистрации транспортного средства, полис ОСАГО, дополнительно может быть запрошен СНИЛС владельца.

- Причины отказа в выдаче займе. Это важный пункт, достойный пристального изучения. Такими причинами может быть непредоставление заемщиком необходимых документов либо предоставление недействительных или поддельных, а также сомнения в платежеспособности клиента. Тем не менее после устранения этих причин человек может вновь обратиться за займом.

Также оговаривается, каким именно образом заключается договор займа в случае положительного решения о его предоставлении.

Также оговаривается, каким именно образом заключается договор займа в случае положительного решения о его предоставлении.

На заметку

В некоторых сложных случаях кредиторы все же выдают заём, но оставляют за собой право ограничить его сумму по сравнению с запрошенной заемщиком.

- Обязанности заемщика — это в первую очередь предоставление всех запрошенных кредитором документов и информации, а также своевременное погашение долга по займу.

Если внимательно изучить каждый пункт договора и дополнительные документы, можно избежать многих неприятностей и получить займы под залог ПТС на действительно выгодных для себя условиях. И здесь важен еще один момент — выбор организации-кредитора.

На какие моменты обращать внимание, выбирая организацию

Каждому ясно — выбирать нужно только надежную организацию, специализирующуюся на автозаймах и дорожащую своей репутацией. Но как ее отличить от всех прочих?

- Во-первых, такая компания должна быть зарегистрирована в соответствующих органах: для микрофинансовых организаций — это государственный реестр МФО, для ломбардов — госреестр ломбардов, а банк обязан иметь лицензию ЦБ РФ. Нелишним будет ознакомиться с учредительными документами компании — если кредитор отказывает в этом заемщику, то дела с ним лучше не иметь.

- Во-вторых, рекомендуется изучить сроки выдачи займа под ПТС, а также выяснить наличие дополнительных платежей и стоимость сопутствующих услуг, например комиссии за продление договора и за каждую операцию в кассе, размер штрафов за несвоевременное погашение долга или стоимость оценки автомобиля — во многих компаниях это делается бесплатно, и, конечно, целесообразно обращаться именно туда.

- В-третьих, стоит обратить внимание на проценты по займу. Естественно, максимально возможный по закону процент не выгоден, но, с другой стороны, если клиенту предлагают ссудить деньги по ставке менее 2% в месяц — это повод задуматься. Ведь реальная ставка не может быть столь низкой.

- В-четвертых, желательно, чтобы у клиента была возможность погасить заём досрочно без штрафов и комиссий, а при необходимости, наоборот, получить его пролонгацию. Серьезные организации-кредиторы обычно идут на это.

- В-пятых, хорошо, если при повторном обращении клиенту предоставляется право на снижение процентной ставки, а за снятие наличных средств не предусматриваются комиссии.

Нелишним будет ознакомиться с учредительными документами компании — если кредитор отказывает в этом заемщику, то дела с ним лучше не иметь.

Нелишним будет ознакомиться с учредительными документами компании — если кредитор отказывает в этом заемщику, то дела с ним лучше не иметь. Серьезные организации-кредиторы обычно идут на это.

Серьезные организации-кредиторы обычно идут на это.Решая, где взять средства под залог ПТС, придется хотя бы немного изучить этот рынок услуг и условия предоставления займов — только в сравнении можно отличить серьезную МФО от недобросовестной организации.

Займ под залог ПТС авто в Новосибирске — деньги под залог автомобиля срочно

Преимущества получения займа у нас

- Отсутствие переоформления. Клиент является легальным собственником своей машины. Не понадобится переоформлений, лизинговых договоров или дополнительных записей в техдокументах. Соглашение о долговых обязательствах отвечает требованиям ФЗ номер 353.

- Комфортное и быстрое внесение платежей. Сможете платить по процентам и телу ссуды удобным способом.

- Прозрачные честные условия взаимодействия. Документация составляется по максимуму ясно и понятно, скрытые комиссионные или страховые сборы отсутствуют. Процентная ставка не меняется на протяжении всего периода сотрудничества.

Документация составляется по максимуму ясно и понятно, скрытые комиссионные или страховые сборы отсутствуют. Процентная ставка не меняется на протяжении всего периода сотрудничества.

Документация составляется по максимуму ясно и понятно, скрытые комиссионные или страховые сборы отсутствуют. Процентная ставка не меняется на протяжении всего периода сотрудничества.Работа в пределах действующего законодательства России. Споры и реализация доступны исключительно через суд, поэтому клиент-заемщик считается на 100% защищенным.

Популярные вопросы

- Чем займ под машину отличается от данной услуги? Первый вариант предполагает оставление своего транспорта на территории спецстоянки. Альтернативный способ, который мы предлагаем предусматривает возможность и дальше пользоваться автомашиной без ограничений в передвижениях. Документы на нее (ПТС) остаются для хранения в нашей организации.

- Какие можно закладывать автомашины? Разрешается проводить подобные операции исключительно с личной собственностью, гендоверенность рассматриваться не будет. Значение придается также техсостоянию транспорта.

- Что случиться, если не выплачивать долг? Задолженность можно реструктуризировать и сделать график платежей более удобным в связи с изменениями с заработком и прочими форс-мажорами. В ситуации, когда компания сталкивается с неуплатой, после длительной просрочки машину потребуется поставить на стоянку до погашения накопившейся задолженности. Если клиент-заемщик самостоятельно не предоставит его, к вопросу подключают работников Федеральной службы приставов. Если ситуация не поменяется, то автомобиль будет предложено совместно реализовать. МКК положено вернуть проценты за период по договору и сумму займа — заемщик, же заберет разницу с продажи.

В ситуации, когда компания сталкивается с неуплатой, после длительной просрочки машину потребуется поставить на стоянку до погашения накопившейся задолженности. Если клиент-заемщик самостоятельно не предоставит его, к вопросу подключают работников Федеральной службы приставов. Если ситуация не поменяется, то автомобиль будет предложено совместно реализовать. МКК положено вернуть проценты за период по договору и сумму займа — заемщик, же заберет разницу с продажи.

В ситуации, когда компания сталкивается с неуплатой, после длительной просрочки машину потребуется поставить на стоянку до погашения накопившейся задолженности. Если клиент-заемщик самостоятельно не предоставит его, к вопросу подключают работников Федеральной службы приставов. Если ситуация не поменяется, то автомобиль будет предложено совместно реализовать. МКК положено вернуть проценты за период по договору и сумму займа — заемщик, же заберет разницу с продажи.

Вопросы от клиентов

Какую проверку осуществляет компания? — Вероника Сергеевна

Автомобиль не должен состоять розыске. Решение о выдаче компанией в связи с ограничениями третих лиц на движимых объектах рассматривается индивидуально.

Обьекты недвижимости не должны стоять в ограничениях. Предложенная сумма по займу будет ограничена только стоимостью залога.

Заберут ли машину если будет допущена просрочка? — Кирилл Александрович

Да, это возможно в случае непогашения задолженности по займу в длительный срок.

Как правило после трех недель просрочки клиента попросят поставить автомобиль на стоянку до внесения платежа со снижением % ставки и остановкой пени. В случае, если клиент уклоняется от обязательств — компания вправе изъять автомобиль на стоянку и направить ходатайство о наложении ареста на транспортное средство и вернуть денежные средства через суд путем реализации предмета залога.

У меня машина 2005 года выпуска. Рассмотрите мою заявку? — Дмитрий Миронов

Дата выпуска ТС рассматривается индивидуально в зависимости от состояния авто. К рассмотрению также принимаются авто с повреждениями и неисправностями.

К рассмотрению также принимаются авто с повреждениями и неисправностями.

Можно ли оформить заём по генеральной доверенности на транспортное средство или самоходную машину? — Ксения Владимировна

Нет, это невозможно, так как заём оформляется исключительно на собственника транспортного средства.

Какие договора подписываются для получения займа под залог ПТС? — Екатерина Стряпич

При оформлении займа клиенты Взаимодействие подписывают 3 (Три) документа: договор займа и залога транспортных средств, а также акт-приема передачи, в котором указывается, что компания взяла ПТС на хранение, в залог. Вы продолжаете оставаться собственником имущества и пользоваться им на время погашения займа.

В компании нет договора купли-продажи авто и последующего договора лизинга, при котором заемщик теряет свою собственность.

Требуется ли переоформление транспортного средства для получения займа? — Вадим Денисович

Нет, не требуется. В соответствие с законом для получения денежных средств под залог транспортного средства требуется только заключение договора займа и договора залога.

Полезная информация

Лучшие обеспеченные личные кредиты на 2022 год

Наш процесс

Раскрытие информации рекламодателем

Мы помогаем миллионам читателей найти лучшие личные кредиты с помощью процесса независимой проверки.

и рекламодатели не влияют на наш выбор. Мы можем получить компенсацию, если вы посетите партнеров, которых мы рекомендуем.

38 Рассмотрение кредиторов

40 Рассмотрение особенностей кредита

5 Награда «Лучшее в 2022 году»

Обеспеченный личный кредит поддерживается залогом. Если заемщик не выполняет свои обязательства, кредитор может взыскать залог. По этой причине обеспеченные кредиты, как правило, предлагают более выгодные ставки, чем необеспеченные кредиты. В дополнение к более выгодным ставкам люди берут обеспеченные кредиты, чтобы улучшить свою кредитную историю, консолидировать долги или оплатить ремонт дома.

Если у вас хороший кредит, вы можете рассчитывать на ставки от 3% до 6%. Однако, если у вас плохой кредит, у вас могут быть ставки до 36%. Условия погашения зависят от обеспечения вашего кредита. Кредитная линия собственного капитала (HELOC) может иметь срок кредита до 30 лет, тогда как кредит, обеспеченный CD, длится только до срока CD.

К наиболее распространенным обеспеченным персональным кредитам относятся:

- Депозитные ссуды (депозитные сертификаты или сертификаты акций)

- Кредитная линия под залог собственного капитала (HELOC)

- Сберегательные ссуды

- Ссуда под акции

- Кредиты под залог транспортного средства

Мы рассмотрели 27 различных обеспеченных кредиторов личных кредитов, чтобы определить наилучшие доступные варианты. Решения о кредитовании и финансировании должны приниматься быстро, а ставки должны быть низкими. Мы также изучили отзывы клиентов, условия погашения, требования к кредитному рейтингу и доступные суммы кредита.

Решения о кредитовании и финансировании должны приниматься быстро, а ставки должны быть низкими. Мы также изучили отзывы клиентов, условия погашения, требования к кредитному рейтингу и доступные суммы кредита.

Если вы не видите в результатах ничего, что соответствовало бы вашим потребностям, рассмотрите гарантии от этих компаний:

| Лучший комбинезон | Годовой диапазон | Рекомендуемый минимальный кредитный рейтинг Этот кредитор не предлагает предварительную квалификацию. | Сумма кредита | Смотрите подробности Проверить цены | |

| Лучшие условия погашения | 2,8 | годовых со скидкой Autopay | Рекомендуемый минимальный кредитный рейтинг Этот кредитор не предлагает предварительную квалификацию. | Сумма кредита | Смотрите подробности Проверить цены |

| Лучший для бедных кредитов | 2,9 | Годовой диапазон | Рекомендуемый минимальный кредитный рейтинг Этот кредитор не предлагает предварительную квалификацию. | Сумма кредита | Смотрите подробности Проверить цены |

| Лучший для небольших сумм кредита | Годовой диапазон | Рекомендуемый минимальный кредитный рейтинг Этот кредитор не предлагает предварительную квалификацию. | Сумма кредита | Смотрите подробности Проверить цены | |

| Лучшее для консолидации долга | Годовой диапазон | Рекомендуемый минимальный кредитный рейтинг Этот кредитор не предлагает предварительную квалификацию. | Сумма кредита | Смотрите подробности Проверить цены |

Фильтр (5)

Персональные кредиты с лучшим обеспечением

Персональные кредиты с лучшим обеспечением

- Наш лучший выбор

- Кредитный союз 1

- Компания «Уэллс-Фарго

- OneMain Financial

- Портун

- Фигура

- Узнать больше (2)

- Сравнить провайдеров

Окончательный вердикт

Обеспеченные личные кредиты легче претендовать на?

Личные кредиты вредят вашему кредиту?

Какова процентная ставка по личному кредиту?

Какие альтернативы доступны для обеспеченных личных кредитов?

ли обеспеченный кредит построить кредит?

Можете ли вы погасить обеспеченный кредит досрочно?

Методология

Лучший в целом

:

Кредитный союз 1

- Апр Диапазон:

3,00% — 6,00%

Проверить цены

Почему мы выбрали его

Кредитный союз 1 является лучшим в целом обеспеченным кредитором по личным кредитам, потому что ставки низкие, нет минимального кредитного рейтинга, а ваш первый платеж не должен быть произведен в течение 60 дней. Хотя вы должны быть участником, чтобы взять кредит, легко открыть счет всего за 10 долларов.

Хотя вы должны быть участником, чтобы взять кредит, легко открыть счет всего за 10 долларов.

Плюсы и минусы

Обзор

Ни для кого не секрет, что кредитные союзы, как правило, имеют гораздо более низкие комиссии, чем банки, потому что они принадлежат членам. Кредитный союз 1 является лучшим в целом обеспеченным личным кредитным кредитором из-за его низких ставок и отсутствия минимального кредитного рейтинга или штрафов за досрочное погашение.

Обеспеченные личные кредиты используют деньги на сберегательном счете или компакт-диске, хранящемся в кредитном союзе в качестве вашего залога. Ваша процентная ставка зависит от ваших сбережений или ставки дохода CD плюс от 3% до 6%. Кредитный союз определяет вашу ставку на основе вашей кредитной истории, хотя минимальный кредитный рейтинг не требуется — большинство кредитных союзов рассматривают вашу историю в целом, а не просто отдельный числовой балл, и Кредитный союз 1 — то же самое.

Вы можете подать заявку через Интернет, по телефону или лично в более чем 5000 отделений по всей стране благодаря Co-Op Shared Branching. Срок первого платежа истекает через 60 дней, но вы можете получить его раньше, если захотите. А как участник, у вас есть доступ к онлайн-курсам и учебным пособиям для повышения вашей финансовой грамотности.

Срок первого платежа истекает через 60 дней, но вы можете получить его раньше, если захотите. А как участник, у вас есть доступ к онлайн-курсам и учебным пособиям для повышения вашей финансовой грамотности.

Лучшие условия погашения

:

Компания «Уэллс-Фарго

Рейтинг Инвестопедии

- Апрель Диапазон:

6,99% — 23,24% - Время получения кредита:

0 дней - Сумма кредита:

$3000 — $100000

Проверить цены

Почему мы выбрали его

Мы выбрали Wells Fargo в качестве кредитора с лучшими условиями погашения, поскольку он предлагает сроки кредита до 84 месяцев, ставки от 6,99% и кредиты до 100 000 долларов США. Залогом, используемым для этого обеспеченного кредита, является компакт-диск или сберегательный счет в Wells Fargo.

Плюсы и минусы

Обзор

Wells Fargo был основан в 1852 году и является четвертым по размеру активов банком в США. В то время как многие кредиторы ограничивают свои сроки погашения пятью годами, персональный кредит Wells Fargo предлагает до 7 лет для погашения по ставке всего 6,99%, что делает его обеспеченным личным кредитом с лучшими условиями погашения. Кроме того, вы можете занять до 100 000 долларов, если у вас есть такая сумма на компакт-диске или на сберегательном счете.

Wells Fargo будет использовать ваш депозитный сертификат или сберегательный счет для погашения непогашенной суммы кредита, если вы не выполните свои обязательства по кредиту. Это означает, что у вас может быть штраф за досрочное снятие средств, если используется компакт-диск.

Минимальная сумма кредита составляет 3000 долларов США. Хотя он предлагает ставки всего 6,99%, это для хорошо квалифицированных заемщиков. Ваша ставка может достигать 23,24%, что все же лучше, чем предлагают многие кредиторы. Как правило, чем короче срок погашения, тем лучше ваша ставка. Кроме того, некоторые расчетные счета дают вам право на получение скидки на процентную ставку в размере 0,25%.

Как правило, чем короче срок погашения, тем лучше ваша ставка. Кроме того, некоторые расчетные счета дают вам право на получение скидки на процентную ставку в размере 0,25%.

Чтобы получить кредит в Wells Fargo, даже если его обеспечивает ваш залог, вы должны иметь кредитный рейтинг не менее 670 и достаточный доход. Подайте заявку онлайн, если у вас есть учетная запись, и получите решение в течение нескольких минут. После одобрения вы можете отслеживать ход своего кредита, используя 9 Wells Fargo.0309 ваш LoanTracker.

Читать полностью

Обзор личных кредитов Wells Fargo

Лучший для бедных кредитов

:

OneMain Financial

Рейтинг Инвестопедии

- Апрель Диапазон:

18,00% — 35,99% - Время получения кредита:

2 дня - Сумма кредита:

1500 — 20 000 долларов США

Проверить цены

Почему мы выбрали его

Если у вас плохой кредит, вы все равно можете получить обеспеченный личный кредит с OneMain Financial. Минимального кредитного рейтинга не существует, поскольку он зависит от вашего текущего долга, кредитной истории, залога и платежеспособности. Тем не менее, более высокий балл по-прежнему принесет вам лучшую процентную ставку.

Минимального кредитного рейтинга не существует, поскольку он зависит от вашего текущего долга, кредитной истории, залога и платежеспособности. Тем не менее, более высокий балл по-прежнему принесет вам лучшую процентную ставку.

Плюсы и минусы

Плюсы

Нет минимального кредитного балла

Часто можно погасить кредит в тот же день

Предлагает программу вознаграждений за настройку автоматического депозита и чтение статей о личных финансах для повышения финансовой грамотности

Минусы

Ставки обычно намного выше, чем у других кредиторов.

Снятие ареста с автомобиля после выплаты кредита может занять более двух недель.

Взимает комиссию за отправку

Обзор

OneMain Financial строго предоставляет личные кредиты потребителям и специализируется на помощи людям с плохой кредитной историей. На самом деле, поскольку у него нет минимального кредитного рейтинга, это лучший вариант обеспеченного личного кредита для людей с менее чем звездной кредитной историей. Процентные ставки составляют от 18% до 35,99%, в зависимости от кредитного рейтинга заемщика. Срок кредита составляет 24, 36, 48 или 60 месяцев, но вы не будете платить штраф за досрочное погашение, если погасите его досрочно.

На самом деле, поскольку у него нет минимального кредитного рейтинга, это лучший вариант обеспеченного личного кредита для людей с менее чем звездной кредитной историей. Процентные ставки составляют от 18% до 35,99%, в зависимости от кредитного рейтинга заемщика. Срок кредита составляет 24, 36, 48 или 60 месяцев, но вы не будете платить штраф за досрочное погашение, если погасите его досрочно.

Чтобы получить личный кредит OneMain Financial, вы можете подать заявку онлайн, но тогда вы должны посетить одно из 1500 отделений, расположенных в 44 штатах.

Часто ваша процентная ставка и сумма, доступная для займа, не совсем соответствуют тому, что сайт говорит вам о предварительном одобрении. Это связано с тем, что OneMain Financial использует более строгие правила, чем вы, при определении вашего долга и дохода. Например, вы можете думать, что зарабатываете 60 000 долларов в год и имеете отношение долга к доходу (DTI) 15%, но OneMain Financial может не учитывать ваши 25 000 долларов переменного дохода от присмотра за собаками, что влияет как на ваш коэффициент DTI, так и на доход, который они получают. рассмотреть для кредита.

рассмотреть для кредита.

Этот кредитор предлагает курсы финансовой грамотности бесплатно и даже предлагает стимулы для их прохождения. Если вы уже являетесь клиентом, зарабатывайте баллы за участие в курсах, подписку на прямую оплату, чтение статей и взаимодействие с сайтом. Обменяйте свои баллы на подарочные карты в таких местах, как Amazon, Lowe’s и Target.

Читать полностью

OneMain Financial Личные кредиты Обзор

Лучший для небольших сумм кредита

:

Портун

- Сумма займа:

$300 — $10,000

Проверить цены

Почему мы выбрали его

С Oportun вы можете занять всего 300 долларов, а максимальная сумма зависит от того, в каком штате вы находитесь. Однако любые суммы кредита свыше 7500 долларов предназначены только для квалифицированных постоянных клиентов, поэтому, если вам нужен только небольшой кредит, это правильный кредитор для вас.![]()

Плюсы и минусы

Плюсы

Взять взаймы всего $300

Получите средства в тот же день

Более низкие ставки для постоянных клиентов с хорошей репутацией

Обзор

Oportun рекламирует себя как альтернативный кредитор и не имеет минимального кредитного рейтинга. Даже если у вас нет кредитной истории, вы все равно можете претендовать на получение обеспеченного личного кредита. Кредитор делает мягкую проверку вашего кредита, чтобы определить право на получение кредита, прежде чем делать жесткую тягу для самой ссуды. Это лучший обеспеченный вариант персонального кредита, если вам нужна лишь небольшая сумма — минимальный кредит составляет 300 долларов.

Залогом, используемым для обеспеченного личного кредита с Oportun, является ваше транспортное средство. Чтобы заложить свою машину, у вас не может быть никаких залогов на право собственности, и вы должны владеть ею, поэтому она должна быть полностью выплачена. Вы также должны быть единственным владельцем транспортного средства.

Вы также должны быть единственным владельцем транспортного средства.

После одобрения кредита и вашего автомобиля, соответствующего требованиям, вы получаете финансирование всего за 24 часа. Ваш автомобиль не должен быть старше 25 лет и иметь пробег менее 250 000 миль. Они не принимают автомобили, зарегистрированные за пределами вашего штата, а также автомобили с альтернативным топливом или электрические модели.

Это не титульный кредит, потому что ваша процентная ставка ограничена 36% годовых. Срок оплаты от 21 до 46 месяцев. У вас не будет штрафа за досрочное погашение, но комиссия за оформление и акцизная марка рассчитываются в ваш годовой доход в зависимости от вашего штата проживания.

Лучшее для консолидации долга

:

Фигура

- Время получения кредита:

5 рабочих дней

Проверить цены

Почему мы выбрали его

Если вы хотите консолидировать долг, у Figure низкие ставки, и большинство приложений занимают всего пять минут и получают мгновенное одобрение.![]() Хотя получение финансирования занимает более пяти рабочих дней, это один из самых быстрых доступных кредитов HELOC.

Хотя получение финансирования занимает более пяти рабочих дней, это один из самых быстрых доступных кредитов HELOC.

Плюсы и минусы

Плюсы

Большинство заявок занимает пять минут и получает немедленное одобрение.

Подписание документов 100% онлайн

Тарифы от 3,25% с автоматической оплатой

Минусы

Финансирование занимает 5 рабочих дней или дольше

Максимальный кредит в размере 125 000 долларов США, если ваш счет меньше 680.

Первоначальный сбор до 4,99%

Обзор

Figure — онлайн-кредитор, известный своей технологией блокчейна. Когда вы консолидируете свой долг с помощью Figure HELOC, который представляет собой тип обеспеченного кредита, который использует собственный капитал вашего дома в качестве залога, вы будете платить значительно более низкую процентную ставку по сравнению с кредитными картами и многими автокредитами. Это делает его лучшим вариантом обеспеченного личного кредита для консолидации долга, и вы будете платить всего 3,25% годовых, если вы выберете членство в кредитном союзе и подпишитесь на автооплату.

Это делает его лучшим вариантом обеспеченного личного кредита для консолидации долга, и вы будете платить всего 3,25% годовых, если вы выберете членство в кредитном союзе и подпишитесь на автооплату.

Рисунок предлагает эти кредиты полностью онлайн, и вы можете принять решение за считанные минуты. Поскольку он использует онлайн-видео нотариуса, это также означает, что у вас нет никаких документов для заполнения при закрытии кредита. Хотя это дольше, чем другие виды обеспеченных кредитов, вы можете получить финансирование всего за пять рабочих дней.

Вы можете занять до 300 000 долларов США, в зависимости от вашего кредитного рейтинга. Существует единовременная комиссия за создание до 4,99%, но штрафы за досрочное погашение отсутствуют. Вы можете выбрать условия кредита 5, 10, 15 или 30 лет. Чтобы претендовать на получение кредита с рисунком, вы должны иметь кредитный рейтинг не менее 620, что выше, чем у большинства кредиторов.

| Лучший комбинезон | 3,00% — 6,00% | н/д | н/д | н/д | н/д | 60 месяцев | Проверить цены | Прячься, не для меня | |

| Лучшие условия погашения | 6,99% — 23,24% | 0,00% — 0,00% | н/д | 0 дней | $3,000 — $100,000 | 84 месяца | Проверить цены | Прячься, не для меня | |

| Лучший для бедных кредитов | 18,00% — 35,99% | 1,00% — 10,00% | $5,00 — $30,00 | 2 дня | 1 500–20 000 долл. США США | 60 месяцев | Проверить цены | Прячься, не для меня | |

| Лучший для небольших сумм кредита | н/д | н/д | Н/Д | н/д | $300 — $10 000 | 46 месяцев | Проверить цены | Прячься, не для меня | |

| Лучшее для консолидации долга | н/д | 4,99 | н/д | 5 рабочих дней | н/д | 30 лет | Проверить цены | Прячься, не для меня |

*Диапазоны годовых для некоторых компаний включают скидку для автоматических платежей или существующих клиентов банка.

Окончательный вердикт

Обеспеченные личные кредиты помогут вам получить кредит, на который вы могли бы не претендовать, и это может повысить вашу кредитоспособность. Ставки также, как правило, ниже, потому что кредитор может получить ваш залог, если вы по умолчанию по кредиту. Некоторые кредиторы не предъявляют требований к минимальному кредитному рейтингу, но взамен взимают гораздо более высокие процентные ставки.

Некоторые кредиторы не предъявляют требований к минимальному кредитному рейтингу, но взамен взимают гораздо более высокие процентные ставки.

Мы рекомендуем Credit Union 1 для ваших потребностей в обеспеченном личном кредите, потому что он предлагает низкие ставки, а ваш первый платеж не должен быть произведен в течение 60 дней. Кроме того, нет минимального кредитного балла.

Легче претендовать на обеспеченные личные кредиты?

Мало того, что обеспеченные персональные кредиты легче претендовать на получение кредита по сравнению с необеспеченными кредитами, вы также можете получить более выгодную ставку. Это связано с тем, что в случае невыполнения обязательств по кредиту кредитор может сохранить ваше обеспечение, независимо от того, обеспечено ли оно вашим автомобилем, сберегательным счетом, депозитным сертификатом или акциями.

Личные кредиты вредят вашему кредиту?

Когда вы впервые берете личный кредит, вы можете заметить падение кредитной истории. Однако, если вы продолжаете вносить своевременные платежи, ваш кредитный рейтинг обычно увеличивается. Если у вас нет установленного кредита, получение обеспеченного личного кредита может помочь показать будущим кредиторам, что вы надежны.

Однако, если вы продолжаете вносить своевременные платежи, ваш кредитный рейтинг обычно увеличивается. Если у вас нет установленного кредита, получение обеспеченного личного кредита может помочь показать будущим кредиторам, что вы надежны.

Какова процентная ставка по личному кредиту?

Процентные ставки по личным кредитам сильно различаются в зависимости от многих факторов, таких как кредитный рейтинг, история платежей, долг, условия кредита и сумма займа. Эти ставки обычно составляют от 3% до 36%. Обеспеченный кредит может предложить более низкую процентную ставку, потому что кредитор имеет право получить ваш залог, если вы по умолчанию.

Какие альтернативы доступны для обеспеченных личных кредитов?

Вместо получения обеспеченного личного кредита рассмотрите необеспеченный личный кредит. Ваши процентные ставки будут выше, потому что нет залога для защиты кредитора, если вы по умолчанию. Однако это также означает, что вы не потеряете залог, такой как дом, акции, компакт-диски или сберегательный счет.

Другой альтернативой обеспеченному личному кредиту является кредитная карта. Процентные ставки будут выше, но некоторые акции предлагают начальные процентные ставки всего 0%. Или кредитные карты вознаграждений могут помочь вам заработать наличные деньги или вознаграждение за поездку.

Обеспеченный кредит построить кредит?

Обеспеченный кредит действительно помогает создать кредит, и многие люди получают его с единственной целью. Кредитные союзы, в частности, любят рекламировать обеспеченные кредиты для создания кредита как способ обучения финансовой грамотности. Участник может внести определенную сумму денег на сберегательный счет и использовать ее в качестве залога для личного кредита. О каждом произведенном платеже сообщается в бюро кредитных историй.

Важно своевременно вносить все платежи по обеспеченному кредиту, иначе вы можете лишиться залога и ухудшить свой кредитный рейтинг.

Можно ли досрочно погасить обеспеченный кредит?

Да, вы можете досрочно погасить обеспеченный кредит. Подавляющее большинство кредиторов также не взимают за это штрафы за досрочное погашение. Однако, если вы используете обеспеченный кредит, чтобы помочь построить свой личный или бизнес-кредит, возможно, вам стоит продолжать делать платежи, даже если вы можете погасить его досрочно.

Подавляющее большинство кредиторов также не взимают за это штрафы за досрочное погашение. Однако, если вы используете обеспеченный кредит, чтобы помочь построить свой личный или бизнес-кредит, возможно, вам стоит продолжать делать платежи, даже если вы можете погасить его досрочно.

Вы можете подумать о досрочном погашении кредита на строительство кредита, если отношение вашего долга к доходу (DTI) слишком велико, чтобы претендовать на другую конкретную потребность в кредите. Например, с вашим личным кредитом ваш коэффициент DTI может быть слишком высоким, чтобы получить автокредит, и вам придется погасить этот кредит на создание кредита досрочно, чтобы снизить коэффициент, чтобы соответствовать требованиям.

Как мы выбирали лучшие обеспеченные личные кредиты

Наша команда оценила 38 кредиторов и собрала 1520 точек данных, прежде чем выбрать наш лучший выбор. Мы взвесили более 20 критериев и придали больший вес тем из них, которые оказывают более существенное влияние на потенциальных заемщиков.

Лучшие варианты были выбраны на основе таких факторов, как требования к членству (взвешенные 20%), средняя фиксированная годовая процентная ставка (взвешенная 15%) и средняя плата за создание (взвешенная 10%).

Мы также приняли во внимание гибкость условий погашения, полезные функции, такие как предварительная квалификация, и возможность совместного подписания или совместных заявок, чтобы заемщики могли получить наилучшие условия.

бунчай ведмакаванд / Getty Images

защищенных против. Необеспеченные личные кредиты: что вам нужно знать

gpointstudio/Shutterstock

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

При выборе потребительских кредитов заемщики обнаружат, что существует два основных типа кредитов — обеспеченные персональные кредиты и необеспеченные персональные кредиты. Обеспеченный личный кредит обеспечен залогом, то есть то, что у вас есть, может быть взято банком, если вы не выплатите кредит в соответствии с согласованными условиями. Необеспеченный личный кредит не требует какой-либо формы залога для вас, чтобы претендовать.

Обеспеченный личный кредит обеспечен залогом, то есть то, что у вас есть, может быть взято банком, если вы не выплатите кредит в соответствии с согласованными условиями. Необеспеченный личный кредит не требует какой-либо формы залога для вас, чтобы претендовать.

Оба типа личных кредитов имеют свои плюсы и минусы. С ростом финтех-компаний растет использование необеспеченных личных кредитов, поскольку заемщики имеют доступ к большему количеству вариантов кредитования.

С таким количеством доступных вариантов кредитования выбрать лучший вариант для вас может быть непросто. Сбор фактов о обеспеченных и необеспеченных личных кредитов является большим первым шагом в получении личного кредита.

Обеспеченные кредиты

Обеспеченные кредиты часто используются для покупок, требующих больших сумм кредита, таких как жилищный кредит или автокредит. Кредиторы любят обеспеченные кредиты, потому что они берут на себя меньший риск. Заемщикам нравятся обеспеченные кредиты, потому что вы обычно можете получить более низкие процентные ставки. Вы можете получить ставки, чтобы начать с трех процентов годовых с хорошей кредитной историей.

Вы можете получить ставки, чтобы начать с трех процентов годовых с хорошей кредитной историей.

Общие виды обеспеченных кредитов

Вот несколько примеров:

- Ипотека : Ипотека требует, чтобы приобретаемый дом использовался в качестве залога. Если заемщик не в состоянии погасить кредит, дом может быть обращено взыскания, и заемщик может потерять дом.

- Защищенные кредитные карты : Для тех, у кого ограниченная кредитная история, обеспеченная кредитная карта может дать возможность улучшить свой кредитный рейтинг. Кредитная карта требует внесения денежного залога в качестве залога, обычно от 200 до 500 долларов. Сумма, которую вы вносите, будет вашим кредитным лимитом. Если ежемесячный платеж не производится, деньги берутся из наличных денег, хранящихся в качестве залога.

- Автокредиты : Эти типы кредитов доступны для автомобилей, грузовиков, мотоциклов и лодок. Транспортное средство используется в качестве залога. Невыплата кредита может привести к тому, что автомобиль будет изъят кредитором в качестве погашения.

Невыплата кредита может привести к тому, что автомобиль будет изъят кредитором в качестве погашения.

Невыплата кредита может привести к тому, что автомобиль будет изъят кредитором в качестве погашения.Где получить обеспеченный кредит

Несколько финансовых учреждений предлагают обеспеченные кредиты, такие как банки, кредитные союзы и онлайн-кредиторы.

Pros

- Менее строгие квалификационные требования

- Часто имеет более низкие процентные ставки, чем необеспеченные кредиты

- Обеспеченные кредиты обычно имеют более высокие лимиты заимствования, чем необеспеченные кредиты

Минусы

- В случае неуплаты кредита можно взять залог

- Невыплата кредита в соответствии с договором может повредить вашему кредиту

Необеспеченные кредиты

Необеспеченные кредиты не требуют залога, но несвоевременная оплата может привести к плохой кредитной истории. Ваш долг также может быть отправлен коллекторскому агентству, если вы не погасите свой кредит в соответствии с условиями кредитора.

Распространенные типы необеспеченных кредитов

Вот несколько примеров необеспеченных кредитов:

- Персональные ссуды : Их часто называют «срочными ссудами» или «ссудами в рассрочку», потому что они имеют фиксированный период времени для погашения с ежемесячными платежами, вносимыми равными суммами.

- Возобновляемые ссуды : Это ссуды, которые заемщик может использовать и многократно погашать. Кредитные карты и личные кредитные линии являются примерами этого типа.

- Студенческие ссуды : Ссуды на обучение в колледже обычно выдаются студентам с небольшим имуществом и небольшой кредитной историей, поэтому они не требуют залога.

Где взять необеспеченный кредит

Вы можете получить необеспеченный кредит в банке, кредитном союзе или онлайн-кредиторе.

Pros

- Кредитор не может забрать ваши активы, если вы не выплатите кредит, по крайней мере, без разрешения суда

- Обеспечение не требуется

- Необеспеченные кредиты обычно имеют более низкие лимиты заимствования, чем обеспеченные кредиты

Минусы

- Часто имеет более высокие ставки, чем обеспеченные кредиты

- Может быть трудно пройти квалификацию из-за плохой кредитной истории

- Неуплата кредита может привести к серьезному кредитному ущербу

Каковы основные различия между обеспеченными и необеспеченными кредитами?

Выбор между необеспеченным и обеспеченным кредитом влияет на ваши шансы на одобрение, ваши ставки и сборы и потребность в залоге.

Обеспечение

Основное различие между обеспеченными и необеспеченными кредитами сводится к обеспечению. С обеспеченным кредитом вы даете кредитору право наложить арест на актив, который вы используете в качестве залога, если вы не сможете погасить кредит. При необеспеченном кредите никакие активы не требуются, хотя вы все равно столкнетесь с кредитными последствиями, если не выполните платежи по кредиту.

Процентные ставки

Кредиторы берут на себя меньший риск с обеспеченными кредитами, поскольку у заемщика больше стимулов для погашения кредита. Из-за этого процентные ставки, как правило, намного ниже. Тем не менее, с хорошим кредитным рейтингом вы получите более выгодные ставки для любого типа кредита. Хорошим кредитным рейтингом обычно считается 670 или выше.

Лимиты заимствования

Из-за требований финансового одобрения обеспеченные кредиты, как правило, имеют более высокие лимиты заимствования, что дает вам доступ к большему количеству денег.

Как вы можете использовать деньги

Большинство необеспеченных кредитов имеют несколько ограничений на использование денег. До тех пор, пока доходы от кредита не идут на азартные игры, покупку ценных бумаг, незаконную деятельность или, в некоторых случаях, на расходы в колледже, вы можете тратить деньги по своему усмотрению.

Кредиторы, как правило, одобряют обеспеченные персональные ссуды для конкретных целей, таких как покупка лодки или транспортного средства для отдыха. С этими типами кредитов ваши возможности могут быть более ограниченными.

Требования для квалификации

Если у вас плохая кредитная история, некоторые кредиторы могут не захотеть предоставить вам необеспеченный кредит, поскольку они считают заемщиков с плохой кредитной историей более рискованными. С другой стороны, в случае обеспеченных кредитов кредитные требования могут быть ниже, поскольку заемщик берет на себя дополнительный риск.

Что лучше для вас

Какой тип кредита лучше, зависит от ваших потребностей, финансовой истории и кредитного рейтинга.