Кредит потребительский выгодно: Кредиты наличными под низкий процент в Санкт-Петербурге — в каком банке лучше взять кредит, выгодные ставки в банках

Содержание

Кредиты наличными под низкий процент в Санкт-Петербурге — в каком банке лучше взять кредит, выгодные ставки в банках

Отзывы о кредитах наличными под низкий процент в Санкт-Петербурге

Альфа-Банк

Заем в альфе

Из-за ДТП с моим участием пришлось сдать авто в ремонт и платить за восстановлен… Читать

Никита, Санкт-Петербург

Совкомбанк

Выгодный банк.

Быстрое оформление кредита, уважительное отношение к клиенту, выгодные условия,… Читать

Валерий, Санкт-Петербург

Банк «Санкт-Петербург»

Спасибо банку за понимание

Попал в сложную фин.ситуацию, на работе урезали зп (ну то есть премию конечно),… Читать

Кирилл Яснов, Санкт-Петербург

Тинькофф Банк

Кредит наличными

Единственный банк который одобрил кредит без залога , правда процент большой но. .. Читать

.. Читать

Евгений Алексеевич, Санкт-Петербург

Сбербанк

Кредит с гос. поддержкой на обучение

У нас не было возможности оплатить обучение сына в том ВУЗе, в котором он хочет… Читать

Александр, Санкт-Петербург

Уралсиб

Всё четко, профессионально, культурно, без очередей.

Всё четко, профессионально, культурно, без очередей. В офисе чисто, есть возможн… Читать

Андрей Яковлевич, Санкт-Петербург

Газпромбанк

Пожарный пострадал от пожара

Как по иронии судьбы я работаю уже 10 лет пожарным, и у меня сгорела дача. Сказа… Читать

Николай, Санкт-Петербург

ФК Открытие

Потребительский кредит в банке "Открытие"

Очень положительное мнение по процедуре получения кредита в банке «Открытие»! По. .. Читать

.. Читать

Светлана Владимировна, Санкт-Петербург

Локо-Банк

Отличные персонал и условия по кредиту

Нравится как работают операционисты на Лиговском проспекте в Спб. Всегда все оч… Читать

Алина Солопова, Санкт-Петербург

Читать все отзывы

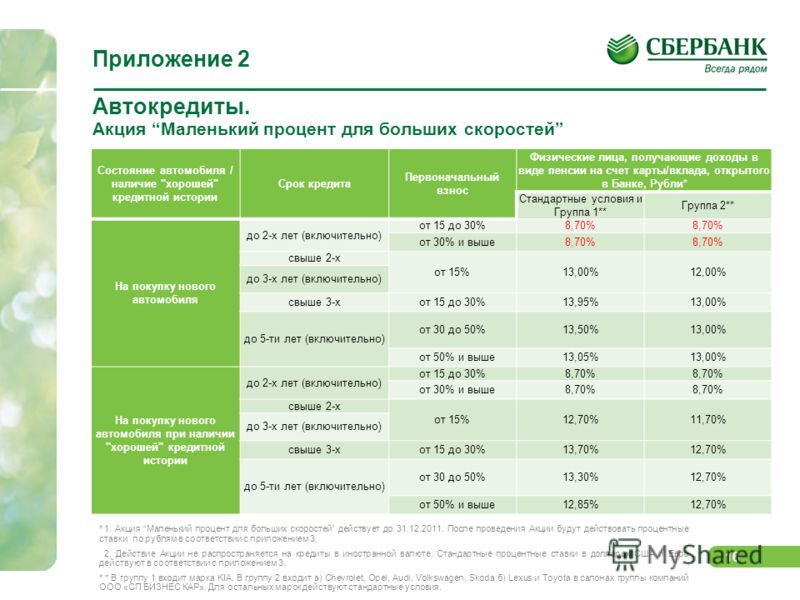

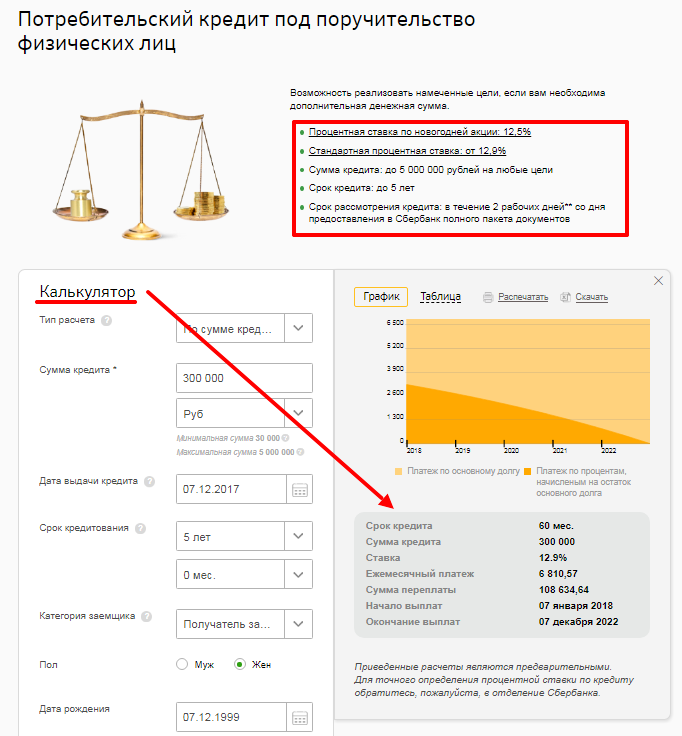

Взять кредит наличными под низкий процент

Диапазон банковских ставок по процентам очень широкий. Самые низкие устанавливаются для заемщиков, получающих зарплату на карту кредитора, если они имеют положительную КИ в банке и достаточный доход. Увеличивается процент при отказе заемщика от страхования, если заемщик не предоставляет справку о доходах.

Наш сайт поможет взять выгодный кредит в Санкт-Петербурге с лучшими условиями и минимальным пакетом документов. Для этого сделайте следующее:

- Откройте страницу персонального подбора кредитов;

- Заполните заявку на кредит;

- Система рассчитает ваш кредитный рейтинг и предложит банки, готовые рассмотреть вашу заявку с максимальной вероятностью одобрения;

- Сравните условия в предложенных кредитных организациях;

- Выберите лучшие и подавайте заявку.

Где самый выгодный кредит на потребительские нужды в Санкт-Петербурге

Процентные ставки на кредиты в банках России в 2021 году в Санкт-Петербурге зависят от банка-кредитора, его кредитной программы и дополнительных параметров кредитования.

Если у вас хорошая кредитная история и есть постоянный и достаточный доход, банк выдаст кредит наличными на лучших условиях. Чтобы получить максимально хорошие условия, предоставьте справку о доходах, копию трудовой книжки.

Часто минимальные проценты заемщики получают по индивидуальным предложениям от банка. Для привлечения клиентов проводятся сезонные акции по выдаче льготных кредитов со сниженными процентными ставками.

Сравни.ру

Кредиты

Под низкий процент

В Санкт-Петербурге

Кредиты наличными под низкий процент в Краснодаре — в каком банке лучше взять кредит, выгодные ставки в банках

Отзывы о кредитах наличными под низкий процент в Краснодаре

Альфа-Банк

Погасила кредит наличными

Поздравьте меня, я выплатила кредит наличными, который брала два года назад. За… Читать

За… Читать

Виктория Зайчик, Краснодар

Совкомбанк

Кредит наличными

Только 28.11 получил кредит Впечатление хорошееПо условиям страховка 19999 + 147… Читать

Виктор Геннадиевич, Краснодар

Центр-инвест

Рекомендую банк Центр инвест

На сайте банка указана честная ставка,по которой вы получаете потребительский кр… Читать

Елена Александровна, Краснодар

Тинькофф Банк

Все качественно !

Все очень качественно , но иногда, надо по временни ждать дольше ,чем описывают… Читать

Николай Клешнин, Краснодар

Уралсиб

Как я пришла в Уралсиб и не жалею!!!!

Была ипотека Сбербанка, рефинансировала в Уралсиб. % меньше,платеж уменьшился, с… Читать

Оксана Анатольевна, Краснодар

Ренессанс Кредит

Навязали услуги.

В общем оставила онлайн заявку на кредит. Мы до сих пор не знаем нужен ли он нам… Читать

Ольга Г., Краснодар

ФК Открытие

Кредит в Открытие

Понадобились срочно деньги, сразу была нацелена на кредит. В банке Открытие от и… Читать

Алина Мухаметова, Краснодар

Банк Хоум Кредит

Лутший банк

Взяла в кредит телефон. Плочу через личный кабинет оплата происходит мгновенно…. Читать

ирина, Краснодар

Спасибо банку ВТБ24!!!

Хочу выразить глубокую признательность и благодпрность банку ВТБ24. В 2013 году… Читать

Константин, Краснодар

Читать все отзывы

Взять кредит наличными под низкий процент

Диапазон банковских ставок по процентам очень широкий. Самые низкие устанавливаются для заемщиков, получающих зарплату на карту кредитора, если они имеют положительную КИ в банке и достаточный доход. Увеличивается процент при отказе заемщика от страхования, если заемщик не предоставляет справку о доходах.

Увеличивается процент при отказе заемщика от страхования, если заемщик не предоставляет справку о доходах.

Наш сайт поможет взять выгодный кредит в Краснодаре с лучшими условиями и минимальным пакетом документов. Для этого сделайте следующее:

- Откройте страницу персонального подбора кредитов;

- Заполните заявку на кредит;

- Система рассчитает ваш кредитный рейтинг и предложит банки, готовые рассмотреть вашу заявку с максимальной вероятностью одобрения;

- Сравните условия в предложенных кредитных организациях;

- Выберите лучшие и подавайте заявку.

Где самый выгодный кредит на потребительские нужды в Краснодаре

Процентные ставки на кредиты в банках России в 2021 году в Краснодаре зависят от банка-кредитора, его кредитной программы и дополнительных параметров кредитования.

Если у вас хорошая кредитная история и есть постоянный и достаточный доход, банк выдаст кредит наличными на лучших условиях. Чтобы получить максимально хорошие условия, предоставьте справку о доходах, копию трудовой книжки.

Часто минимальные проценты заемщики получают по индивидуальным предложениям от банка. Для привлечения клиентов проводятся сезонные акции по выдаче льготных кредитов со сниженными процентными ставками.

Сравни.ру

Кредиты

Под низкий процент

В Краснодаре

Решение проблем розничного кредитования для повышения прибыльности

Как финансовые учреждения могут решить проблемы розничного кредитования?

В сегодняшней конкурентной и все более цифровой среде потребительского кредитования финансовые учреждения должны найти способы адаптироваться к изменяющимся ожиданиям клиентов.

Хотели бы вы получать другие подобные статьи в свой почтовый ящик?

Вы когда-нибудь представляли себе, что можно купить автомобиль через Интернет, и через несколько дней он появится у вас на подъездной дорожке? Сегодня многие из задач, которые потребители когда-то выполняли лично, такие как покупка продуктов или обед в ресторане, были преобразованы благодаря цифровым технологиям.

Пандемия коронавируса только усилила этот резкий сдвиг в сторону высокотехнологичных онлайн-предложений с минимальным вмешательством. Сбои в розничной торговле также затронули розничный банкинг. Банковские клиенты хотят быстро, просто и легко. Однако воплотить это ожидание в реальность легче сказать, чем сделать, поскольку процесс потребительского кредитования типичного банка или кредитного союза может включать множество различных систем, людей и процессов.

Многие финансовые учреждения продемонстрировали свою ловкость в области кредитования коммерческих или малых предприятий за последние 18 месяцев с помощью Программы защиты зарплаты (PPP). Чтобы финансовые учреждения могли участвовать в ГЧП, они должны были стать более технически подкованными, чтобы ориентироваться в изменяющихся потребностях и ожиданиях клиентов на протяжении волн пандемии. Аналогичная трансформация в сфере розничной торговли будет необходима для успеха потребительского кредитования в сегодняшних условиях.

Опирайтесь на цифровое внедрение

Розничные банковские услуги становятся все более конкурентоспособными, особенно с появлением таких финтех-компаний, как LendingTree и Rocket Loans. На этом конкурентном цифровом рынке финансовые учреждения должны будут ориентироваться на внедрение цифровых технологий, чтобы удовлетворить ожидания клиентов. Потребители могут легко найти информацию о важности и простоте покупки розничных кредитов среди онлайн-кредиторов и традиционных финансовых учреждений. Итак, как ваше финансовое учреждение будет выделяться и быть тем, которое выберет клиент? Как он может конкурировать?

Хорошей новостью для финансовых учреждений является то, что они уже продемонстрировали свою способность использовать цифровые инструменты для улучшения и ускорения процесса кредитования. Важным аспектом, позволяющим стать более конкурентоспособным, быстрым и, следовательно, более прибыльным в сфере розничного кредитования, является масштабируемость. Ручной, повторяющийся ввод данных, физические приложения и подписи, а также погоня клиентов за дополнительными документами тратят драгоценное время кредитора и расстраивают заемщиков. Например, с помощью программного обеспечения для розничного кредитования, такого как система выдачи кредитов (LOS), финансовые учреждения могут трансформировать неэффективные процессы для беспрепятственного кредитования.

Ручной, повторяющийся ввод данных, физические приложения и подписи, а также погоня клиентов за дополнительными документами тратят драгоценное время кредитора и расстраивают заемщиков. Например, с помощью программного обеспечения для розничного кредитования, такого как система выдачи кредитов (LOS), финансовые учреждения могут трансформировать неэффективные процессы для беспрепятственного кредитования.

С LOS финансовые учреждения могут предложить своим клиентам полностью цифровое розничное кредитование, где клиенты могут быстро подавать заявки на кредиты, безопасно загружать документы и электронно подписывать кредит онлайн в любое время и в любом месте. Платформы, удобные для мобильных устройств и ориентированные на клиента, ставят потребителя на место водителя, позволяя ему быстро и легко подать заявку на получение кредита.

Тем временем финансовое учреждение может выполнять быстрый анализ и автоматизировать процесс принятия решений с помощью сквозной цифровой LOS, помогая обеспечить эффективность, согласованность и масштабируемость. С помощью встроенного менеджера по работе с клиентами (CRM) для отслеживания потока клиентов учреждения и уведомления кредиторов о предстоящих задачах и автоматизированных шаблонов рабочих процессов LOS оптимизирует многие области потребительского кредитования. Банки и кредитные союзы, способные быстро принимать кредитоспособные решения, получают столь необходимое преимущество в конкурентной среде потребительского кредитования.

С помощью встроенного менеджера по работе с клиентами (CRM) для отслеживания потока клиентов учреждения и уведомления кредиторов о предстоящих задачах и автоматизированных шаблонов рабочих процессов LOS оптимизирует многие области потребительского кредитования. Банки и кредитные союзы, способные быстро принимать кредитоспособные решения, получают столь необходимое преимущество в конкурентной среде потребительского кредитования.

«В системах выдачи кредитов вам нужно коснуться данных только один раз. Одно касание — и оно распространяется», — сказал Марк Меоли, консультант по решениям в Abrigo. Кредитор может сосредоточиться на новых банковских отношениях, а не на поиске документов и повторном вводе информации о клиенте. «Вот как организация достигает эффективности и власти», — сказал Меоли.

Какие основные функции должна выполнять система выдачи кредитов

?

Узнать больше

Технологии важны для повышения эффективности, но их приобретение не делает финансовое учреждение более эффективным автоматически. Внедрение новой технологии может быть сложным как с технической точки зрения, так и с точки зрения управления изменениями без надлежащего планирования.

Внедрение новой технологии может быть сложным как с технической точки зрения, так и с точки зрения управления изменениями без надлежащего планирования.

Финансовое учреждение, желающее успешно использовать систему выдачи кредитов, рассмотрит возможность ее интеграции с другими уже существующими технологиями. Будет ли эта технология еще одной разрозненной системой или она сможет легко интегрироваться и «общаться» с другим уже установленным программным обеспечением? Функциональность и программное обеспечение для разных приложений позволят улучшить оптимизацию данных и отчетность, а также повысить прозрачность.

Бесшовная система также значительно улучшит вовлеченность и использование среди пользователей в финансовом учреждении. Чтобы еще больше способствовать внедрению LOS, пользователи должны пройти соответствующее обучение и поддержку со стороны поставщика технологий. Управление «человеческой стороной изменений» может помочь организациям максимизировать потенциал своих LOS

Повышение лояльности клиентов

Многие финансовые учреждения смогли привлечь новых клиентов и членов благодаря своей быстрой реакции на Программу защиты зарплаты (PPP). Эти учреждения стали героями PPP, быстро отреагировав на программу и внедрив технологии для масштабирования своих процессов в соответствии с большим объемом заявок. Возможность помочь этим клиентам из малого бизнеса в трудные времена завоевала много доброй воли и лояльности клиентов, но могут ли учреждения сохранить их? Могут ли финансовые учреждения использовать тот же подход, который они использовали для преобразования процесса ГЧП в других областях кредитования, чтобы способствовать более тесным отношениям с клиентами?

Эти учреждения стали героями PPP, быстро отреагировав на программу и внедрив технологии для масштабирования своих процессов в соответствии с большим объемом заявок. Возможность помочь этим клиентам из малого бизнеса в трудные времена завоевала много доброй воли и лояльности клиентов, но могут ли учреждения сохранить их? Могут ли финансовые учреждения использовать тот же подход, который они использовали для преобразования процесса ГЧП в других областях кредитования, чтобы способствовать более тесным отношениям с клиентами?

Ключевой частью этой инициативы будет отказ от разрозненных, разрозненных систем и инвестирование в технологии, обеспечивающие единую точку ввода данных, помогающую преодолевать барьеры данных. Полностью централизованные и интегрированные данные позволяют финансовым учреждениям лучше понять — от областей риска до возможностей роста — для принятия более взвешенных и быстрых решений.

Централизация, автоматизация и повышение эффективности также важны для улучшения обслуживания клиентов. Клиенты банков быстро адаптировались к своему новообретенному удаленному образу жизни, что повысило важность эффективных и действенных цифровых предложений. В будущем финансовые учреждения должны будут приложить сознательные усилия для предоставления услуг высокого уровня с удаленной доставкой. Повышение качества обслуживания клиентов означает удовлетворение ожиданий клиентов с помощью цифровых предложений.

Клиенты банков быстро адаптировались к своему новообретенному удаленному образу жизни, что повысило важность эффективных и действенных цифровых предложений. В будущем финансовые учреждения должны будут приложить сознательные усилия для предоставления услуг высокого уровня с удаленной доставкой. Повышение качества обслуживания клиентов означает удовлетворение ожиданий клиентов с помощью цифровых предложений.

Об авторе

Кайли Вутен

Менеджер по связям со СМИ

Кайли управляет и пишет статьи, создает цифровой контент и помогает в работе со СМИ

Полная биография

Об Abrigo

Abrigo позволяет финансовым учреждениям США поддерживать свои сообщества с помощью технологий, которые борются с финансовыми преступлениями, увеличивают кредиты и депозиты и оптимизируют риски. Платформа Abrigo централизует данные учреждения, создает цифровой пользовательский интерфейс, обеспечивает соблюдение требований и обеспечивает эффективность для масштабирования и прибыльного роста.

Платформа Abrigo централизует данные учреждения, создает цифровой пользовательский интерфейс, обеспечивает соблюдение требований и обеспечивает эффективность для масштабирования и прибыльного роста.

Делайте большие дела.

Ищете набор инструментов банкира? Вы находитесь в нужном месте!

Banker’s Toolbox теперь называется Abrigo, что дает вам единый источник для всех ваших потребностей в управлении корпоративными рисками. Используйте кнопку входа здесь или ссылку в верхней части навигации, чтобы войти в интернет-сообщество Banker’s Toolbox.

Чувствуй себя как дома!

Войти сейчас

Ищете MainStreet Technologies? Вы находитесь в нужном месте!

MainStreet Technologies теперь называется Abrigo, что дает вам единый источник для всех ваших потребностей в управлении рисками предприятия. Используйте кнопку «Свяжитесь с нами» здесь или ссылку в верхней части навигации, чтобы связаться со службой поддержки для ваших продуктов MST.

Используйте кнопку «Свяжитесь с нами» здесь или ссылку в верхней части навигации, чтобы связаться со службой поддержки для ваших продуктов MST.

Чувствуй себя как дома!

Свяжитесь с нами

Ищете Sageworks? Вы находитесь в нужном месте!

Sageworks теперь называется Abrigo, что дает вам единый источник для всех ваших потребностей в управлении рисками предприятия. Используйте кнопку входа здесь или ссылку в верхней части навигации, чтобы войти в свои продукты Sageworks.

Чувствуй себя как дома!

Войти сейчас

Ищете Фарина? Вы находитесь в нужном месте!

Farin теперь называется Abrigo, что дает вам единый источник для всех ваших потребностей в управлении корпоративными рисками. Используйте кнопку входа здесь или ссылку в верхней части навигации, чтобы войти на клиентский портал Farin.

Чувствуй себя как дома!

Войти сейчас

Abrigo приобретает решения для управления кредитами на строительство

В сочетании с нашим кредитным пакетом программы Construct и +Pay от BankLabs обеспечивают комплексное автоматизированное кредитование жилищного и коммерческого строительства.

Прочитать сообщение для прессы

Сделать потребительское кредитование выгодным для вашего банка

Экономика значительно восстановилась после финансового кризиса 2008 года. Фондовый рынок продолжает процветать. Уровень безработицы самый низкий за почти два десятилетия, а спрос на жилье выше, чем когда-либо прежде. Потребительское кредитование значительно увеличилось в прошлом году, и теперь, когда США вернулись к более благополучным временам, для местных банков имеет смысл снова открыть свои двери, чтобы приветствовать потребительское кредитование и получать значительную прибыль, пока они в нем.

Великая рецессия привела к более строгой нормативно-правовой среде и призывам законодателей к пересмотру и изменению банковской отрасли. Столкнувшись с повышенными нормативными требованиями, многие местные банкиры отказались от потенциальных доходов от потребительского кредитования перед лицом растущих расходов . Например, общие затраты на получение необеспеченного потребительского кредита в размере 30 000 долларов США в отделении банка могут превышать 3 000 долларов США, что делает накладные расходы непривлекательными для многих банкиров. В условиях улучшения состояния экономики и потребности в более доходных активах местные банки ищут способы снизить эти затраты и снова сделать потребительское кредитование прибыльным.

Ситуация с потребительским кредитованием сильно изменилась за последнее десятилетие. Пространство претерпело цифровую трансформацию во главе с кредиторами рынка, сосредоточенными на разрушении традиционных банков. Эти рыночные кредиторы еще не так строго регулируются, как банки, что позволяет их платформам онлайн-кредитования процветать в текущей экономике, практически без законодательства, работающего против них.

Многим местным банкам не хватает внутреннего опыта, инфраструктуры и ресурсов для быстрого создания собственных цифровых кредитных платформ . Те, кто создает свои собственные платформы, сталкиваются с проблемой поддержания платформы в актуальном состоянии и ее полного соответствия, при этом обеспечивая исключительный опыт, отвечающий потребностям современных клиентов цифрового банкинга. Это приводит к значительным капитальным затратам на инфраструктуру платформы и высоким операционным расходам для учреждения, чтобы продолжать предлагать эти продукты на конкурентной основе и поддерживать соответствие нормативным требованиям.

Банки могут значительно сократить как стоимость, так и время выхода на рынок платформы цифрового кредитования, сотрудничая с поставщиками технологий. Внедрение и запуск платформы цифрового кредитования может занять всего шесть недель при партнерстве с внешним поставщиком, и эти партнерские отношения обеспечивают необходимую инфраструктуру, которую банки ищут, без необходимости создавать и укомплектовывать персонал внутри. В отличие от высоких затрат на выдачу кредитов в традиционном отделении, цифровые платформы, предоставляемые в рамках технологических партнерств, могут снизить общие затраты на выдачу того же необеспеченного потребительского кредита в размере 30 000 долларов США примерно до 750 долларов США, что делает его значительно более прибыльным для банка. Снижение затрат и снижение рисков при создании этих платформ приводит к увеличению числа технологических партнерств .

В отличие от высоких затрат на выдачу кредитов в традиционном отделении, цифровые платформы, предоставляемые в рамках технологических партнерств, могут снизить общие затраты на выдачу того же необеспеченного потребительского кредита в размере 30 000 долларов США примерно до 750 долларов США, что делает его значительно более прибыльным для банка. Снижение затрат и снижение рисков при создании этих платформ приводит к увеличению числа технологических партнерств .

Выбор поставщика платформы цифрового кредитования, который понимает сложности регулирования и соблюдения требований, с которыми сталкивается банковская отрасль, и фокусируется на более высоких стандартах обслуживания клиентов, должен стать главным приоритетом для местных банкиров в 2018 году. Советы директоров и управленческие команды этих учреждений должны ищите партнерские отношения с одобренными поставщиками технологий, которые демонстрируют внимательное отношение к постоянно меняющимся правилам, исключительное качество обслуживания клиентов и выгодные возможности кредитования в будущем.