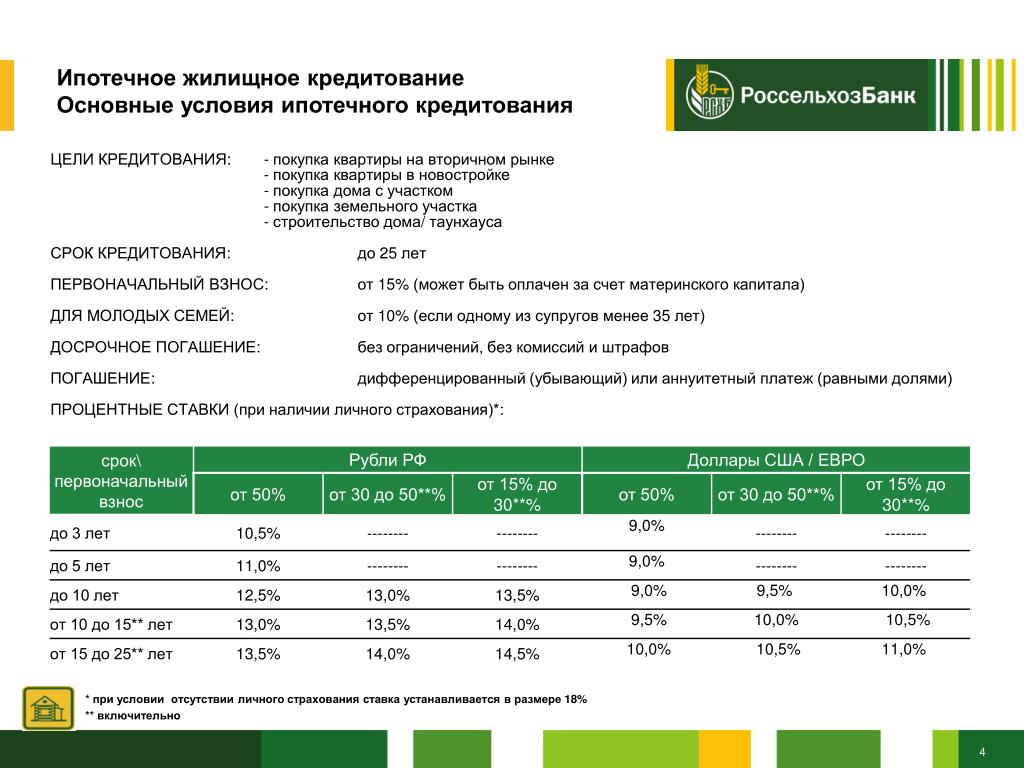

Кредит в долларах процентная ставка 2018: Кредит в долларах. Взять кредит в долларах США в российском банке

Содержание

Банки допустили рост ставок по кредитам и вкладам после решения ЦБ — РБК

«Сбер» может скорректировать предложения по кредитам и вкладам для населения уже на следующей неделе, сообщил Герман Греф. Другие банки тоже рассматривают повышение ставок, но будут делать это с оглядкой на рынок

Герман Греф

(Фото: Евгений Биятов / РИА Новости)

Сбербанк в ближайшее время может повысить ставки по розничным кредитам, сообщил журналистам президент кредитной организации Герман Греф. Так он прокомментировал решение Банка России о повышении ключевой ставки на 0,25 п.п., до 4,5% годовых.

«По кредитам физическим лицам мы пока никак не реагируем на это (рост ключевой ставки. — РБК), но, наверное, в ближайшие недели рассмотрим эту ситуацию. Вполне возможно, что будет небольшая корректировка вверх», — сказал топ-менеджер, добавив, что плавающие ставки по корпоративным кредитам «автоматически» изменятся вслед за решением регулятора.

adv.rbc.ru

Глава «Сбера» также добавил, что рост ставок по розничным кредитам, скорее всего, отразится на доходности сберегательных продуктов для физлиц. «Мы будем, может быть, на следующей неделе смотреть на всю ситуацию, и если будут подниматься ставки на активной стороне, то, наверное, и на пассивной тоже будут подниматься. Но это не очень значимое повышение, поэтому пока с таким повышением ставки каких-либо значимых последствий не произойдет», — отметил он.

adv.rbc.ru

В пятницу, 19 марта, Банк России впервые с 2018 года вернулся к ужесточению денежно-кредитной политики. В комментарии регулятора отмечалось, что инфляция «складывается выше прогноза» (на 15 марта рост цен составил 5,8%). Большинство экономистов ожидали сохранения показателя, однако аналитики «Сбера» были в числе тех, кто прогнозировал рост в марте.

РБК направил запрос в топ-20 банков. Некоторые из них сообщили о возможном пересмотре условий по депозитам и кредитам, не назвав конкретных сроков.

- «ВТБ не исключает повышения ставок в рамках своей линейки депозитов, однако решение будет принимать с учетом действий других игроков», — сказал представитель ВТБ.

- «Повышение ключевой ставки ЦБ приведет к тому, что ряд банков повысит ставки по своим продуктам. Тем не менее революционного изменения текущей ситуации мы не ожидаем», — отметил руководитель управления клиентского счастья и монетизации Райффайзенбанка Кирилл Матвеев, не раскрыв планов самого Райффайзенбанка.

- Рост ключевой ставки ЦБ «не вполне заложен банками», поэтому ценовые условия будут корректироваться, замечает руководитель казначейства Альфа-банка Артем Павлов. «Вероятность повышения ставок по розничным сберегательным продуктам, безусловно, существует, особенно в части срочных пассивов», — указывает он.

- «В первую очередь стоит ожидать повышения ставок по вкладам свыше года. Эта тенденция наметилась еще до изменения ключевой ставки ЦБ», — говорит руководитель службы пассивов и комиссионных продуктов Почта Банка Геннадий Чаусов.

Но банки сейчас не испытывают острой необходимости в привлечении денег от населения, а значит, реакция на решение ЦБ будет небыстрой, добавляет он.

Но банки сейчас не испытывают острой необходимости в привлечении денег от населения, а значит, реакция на решение ЦБ будет небыстрой, добавляет он. - «Мы ожидаем, что ставки на рынке как по вкладам, так и по кредитам вырастут на 0,25–0,5%, и будем принимать решения, исходя из тенденций рынка», — оценивает зампред правления Абсолют Банка Антон Павлов.

- «Повышение ключевой ставки Банком России с большой вероятностью приведет к повышению рыночных ставок по ипотеке и в автокредитовании», — допускает представитель Росбанка. По вкладам банк уже поднимал ставки в феврале, напомнил он.

- ОТП Банк рассматривает возможность повторного повышения депозитных ставок, сообщил его представитель. «В потребительском кредитовании мы будем точечно подходить к нашему портфелю предложений и определять возможности повышения с учетом изменения ключевой ставки», — добавил он.

- В «Уралсибе» отметили, что пока никаких решений по изменению ставок, кроме ранее запланированных, банк принимать не готов. Зампред правления банка «Зенит» Дмитрий Юрин сказал, что рост ключевой ставки уже заложен в тарифы по кредитным продуктам банка, а повышение доходности вкладов в ближайшее время не планируется. В Промсвязьбанке также сообщили, что опция пересмотра условий по вкладам и кредитам пока не рассматривается, хотя позиция может скорректироваться.

- Банк «Открытие» будет «действовать в соответствии с ситуацией», сообщил его представитель.

Но банки сейчас не испытывают острой необходимости в привлечении денег от населения, а значит, реакция на решение ЦБ будет небыстрой, добавляет он.

Но банки сейчас не испытывают острой необходимости в привлечении денег от населения, а значит, реакция на решение ЦБ будет небыстрой, добавляет он.

Зампред правления банка «Зенит» Дмитрий Юрин сказал, что рост ключевой ставки уже заложен в тарифы по кредитным продуктам банка, а повышение доходности вкладов в ближайшее время не планируется. В Промсвязьбанке также сообщили, что опция пересмотра условий по вкладам и кредитам пока не рассматривается, хотя позиция может скорректироваться.

Зампред правления банка «Зенит» Дмитрий Юрин сказал, что рост ключевой ставки уже заложен в тарифы по кредитным продуктам банка, а повышение доходности вкладов в ближайшее время не планируется. В Промсвязьбанке также сообщили, что опция пересмотра условий по вкладам и кредитам пока не рассматривается, хотя позиция может скорректироваться.

Крупные российские банки начали повышать ставки по вкладам и накопительным счетам с середины февраля, после того как председатель ЦБ Эльвира Набиуллина заявила, что цикл смягчения денежно-кредитной политики завершен.

С того момента сезонные депозиты, в частности, запускали Сбербанк, ВТБ, Промсвязьбанк, «Юникредит», Азиатско-Тихоокеанский Банк, а также банки «Дом.РФ», «Санкт-Петербург» и «Россия», следует из данных портала banki.ru. Россельхозбанк, Ситибанк, МТС Банк поднимали ставки, а Хоум Кредит Банк и Экспобанк сообщали о пересмотре условий по депозитам физлиц.

По данным ЦБ, в первой декаде марта средняя максимальная ставка по вкладам в топ-10 российских банках составила 4,53%. Показатель скорректировался по сравнению с последней декадой февраля, но лишь на 0,2 п.п. превышает исторический минимум.

Февральское решение ЦБ не привело к повышению кредитных ставок коммерческих банков. По статистике Объединенного кредитного бюро, в феврале полная стоимость кредитов (ПСК), выданных физлицам, снизилась практически по всем видам продуктов. Так, ставки по ипотеке обновили исторический минимум, упав до 8,6%, а по потребительским ссудам сохранились на уровне 15,8%.

Идея повышения доходности вкладов «витала в воздухе» в последнее время, и депозитные ставки вырастут скорее и ощутимее, чем кредитные, говорит вице-президент агентства Moody’s Ольга Ульянова. «На кредитном рынке царит сейчас клиент, и банки остро конкурируют за качественных заемщиков, а на депозитном рынке до недавнего времени клиентам диктовали условия банки, но как минимум на протяжении 2021 года эта ситуация будет меняться», — поясняет эксперт.

По ее словам, участники рынка в первую очередь будут поднимать доходность срочных депозитов, чтобы зафиксировать относительно низкие ставки привлечения на длительный срок. «Движение вверх будет очень плавным, но может составить 10–15 б.п. (0,1–0,15 п.п.) на протяжении месяца-двух», — добавляет Ульянова.

В Moody’s считают, что ставки по розничным кредитам вряд ли сильно поднимутся после решения ЦБ, хотя «цикл снижения, безусловно, закончен».

Директор группы рейтингов финансовых институтов АКРА Ирина Носова, напротив, считает, что реакция банков сначала затронет кредитование. «Повышение в первую очередь отразится на кредитных ставках ввиду желания банков повысить уровень процентной маржи. По депозитам реакция будет менее оперативной, а коррекция — менее заметной», — пояснила она. По оценкам АКРА, доходность сберегательных продуктов вырастет не более чем на 0,2 п.п., а повышение ставок по кредитам составит 0,3–0,5 п.п. в ближайшее время.

«Наиболее волатильными будут ставки по необеспеченным потребительским кредитам, ставки же по ипотеке будут повышаться достаточно медленно, возможно, даже отставая от повышения ключевой ставки ЦБ», — полагает старший управляющий директор рейтингового агентства НКР Александр Проклов. Он отмечает, что на прошедшем заседании Банк России обозначил для участников рынка направление движения ставок на 2021 год, и у банков появилась «свобода маневра».

Он отмечает, что на прошедшем заседании Банк России обозначил для участников рынка направление движения ставок на 2021 год, и у банков появилась «свобода маневра».

1. Процентная ставка рефинансирования (учетная ставка), установленная Банком России \ КонсультантПлюс

Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

с 20 декабря 2021 г. | 8,5 | Информационное сообщение Банка России от 17.12.2021 |

с 25 октября 2021 г. | 7,5 | Информационное сообщение Банка России от 22.10.2021 |

с 13 сентября 2021 г. | 6,75 | Информационное сообщение Банка России от 10.09.2021 |

с 26 июля 2021 г. | 6,50 | Информационное сообщение Банка России от 23. |

с 15 июня 2021 г. | 5,50 | Информационное сообщение Банка России от 11.06.2021 |

с 26 апреля 2021 г. | 5,00 | Информационное сообщение Банка России от 23.04.2021 |

с 22 марта 2021 г. | 4,50 | Информационное сообщение Банка России от 19.03.2021 |

с 27 июля 2020 г. | 4,25 | Информационное сообщение Банка России от 24.07.2020 |

с 22 июня 2020 г. | 4,50 | Информационное сообщение Банка России от 19.06.2020 |

с 27 апреля 2020 г. | 5,50 | Информационное сообщение Банка России от 24.04.2020 |

с 10 февраля 2020 г. | 6,00 | Информационное сообщение Банка России от 07.02.2020 |

с 16 декабря 2019 г. | 6,25 | Информационное сообщение Банка России от 13.12.2019 |

с 28 октября 2019 г. | 6,50 | Информационное сообщение Банка России от 25.10.2019 |

с 9 сентября 2019 г. | 7,00 | Информационное сообщение Банка России от 06.09.2019 |

с 29 июля 2019 г. | 7,25 | Информационное сообщение Банка России от 26.07.2019 |

с 17 июня 2019 г. | 7,50 | Информация Банка России от 14.06.2019 |

с 17 декабря 2018 г. | 7,75 | Информация Банка России от 14.12.2018 |

с 17 сентября 2018 г. | 7,50 | Информация Банка России от 14.09.2018 |

с 26 марта 2018 г. | 7,25 | Информация Банка России от 23. |

с 12 февраля 2018 г. | 7,50 | Информация Банка России от 09.02.2018 |

с 18 декабря 2017 г. | 7,75 | Информация Банка России от 15.12.2017 |

с 30 октября 2017 г. | 8,25 | Информация Банка России от 27.10.2017 |

с 18 сентября 2017 г. | 8,50 | Информация Банка России от 15.09.2017 |

с 19 июня 2017 г. | 9,00 | Информация Банка России от 16.06.2017 |

со 2 мая 2017 г. | 9,25 | Информация Банка России от 28.04.2017 |

с 27 марта 2017 г. | 9,75 | Информация Банка России от 24.03.2017 |

с 19 сентября 2016 г. | 10,00 | Информация Банка России от 16. |

с 14 июня 2016 г. | 10,50 | Информация Банка России от 10.06.2016 |

с 1 января 2016 г. | 11,00 | Указание Банка России от 11.12.2015 N 3894-У Информация Банка России от 11.12.2015 |

с 14 сентября 2012 г. | 8,25 | Указание Банка России от 13.09.2012 N 2873-У |

с 26 декабря 2011 г. | 8,00 | Указание Банка России от 23.12.2011 N 2758-У |

с 3 мая 2011 г. | 8,25 | Указание Банка России от 29.04.2011 N 2618-У |

с 28 февраля 2011 г. | 8,00 | Указание Банка России от 25.02.2011 N 2583-У |

с 1 июня 2010 г. | 7,75 | Указание Банка России от 31.05.2010 N 2450-У |

с 30 апреля 2010 г. | 8,00 | Указание Банка России от 29.04.2010 N 2439-У |

с 29 марта 2010 г. | 8,25 | Указание Банка России от 26.03.2010 N 2415-У |

с 24 февраля 2010 г. | 8,50 | Указание Банка России от 19.02.2010 N 2399-У |

с 28 декабря 2009 г. | 8,75 | Указание Банка России от 25.12.2009 N 2369-У |

с 25 ноября 2009 г. | 9,00 | Указание Банка России от 24.11.2009 N 2336-У |

с 30 октября 2009 г. | 9,50 | Указание Банка России от 29.10.2009 N 2313-У |

с 30 сентября 2009 г. | 10,00 | Указание Банка России от 29.09.2009 N 2299-У |

с 15 сентября 2009 г. | 10,50 | Указание Банка России от 14. |

с 10 августа 2009 г. | 10,75 | Указание Банка России от 07.08.2009 N 2270-У |

с 13 июля 2009 г. | 11,00 | Указание Банка России от 10.07.2009 N 2259-У |

с 5 июня 2009 г. | 11,50 | Указание Банка России от 04.06.2009 N 2247-У |

с 14 мая 2009 г. | 12,00 | Указание Банка России от 13.05.2009 N 2230-У |

с 24 апреля 2009 г. | 12,50 | Указание Банка России от 23.04.2009 N 2222-У |

с 1 декабря 2008 г. | 13,00 | Указание Банка России от 28.11.2008 N 2135-У |

с 12 ноября 2008 г. | 12,00 | Указание Банка России от 11.11.2008 N 2123-У |

с 14 июля 2008 г. | 11,00 | Указание Банка России от 11. |

с 10 июня 2008 г. | 10,75 | Указание Банка России от 09.06.2008 N 2022-У |

с 29 апреля 2008 г. | 10,50 | Указание Банка России от 28.04.2008 N 1997-У |

с 4 февраля 2008 г. | 10,25 | Указание Банка России от 01.02.2008 N 1975-У |

с 19 июня 2007 г. | 10,00 | Телеграмма Банка России от 18.06.2007 N 1839-У |

с 29 января 2007 г. | 10,50 | Телеграмма Банка России от 26.01.2007 N 1788-У |

с 23 октября 2006 г. | 11,00 | Телеграмма Банка России от 20.10.2006 N 1734-У |

с 26 июня 2006 г. | 11,50 | Телеграмма Банка России от 23.06.2006 N 1696-У |

с 26 декабря 2005 г. | 12,00 | Телеграмма Банка России от 23.12.2005 N 1643-У |

с 15 июня 2004 г. | 13,00 | Телеграмма Банка России от 11.06.2004 N 1443-У |

с 15 января 2004 г. | 14,00 | Телеграмма Банка России от 14.01.2004 N 1372-У |

с 21 июня 2003 г. | 16,00 | Телеграмма Банка России от 20.06.2003 N 1296-У |

с 17 февраля 2003 г. | 18,00 | Телеграмма Банка России от 14.02.2003 N 1250-У |

с 7 августа 2002 г. | 21,00 | Телеграмма Банка России от 06.08.2002 N 1185-У |

с 9 апреля 2002 г. | 23,00 | Телеграмма Банка России от 08.04.2002 N 1133-У |

с 4 ноября 2000 г. | 25,00 | Телеграмма Банка России от 03. |

с 10 июля 2000 г. | 28,00 | Телеграмма Банка России от 07.07.2000 N 818-У |

с 21 марта 2000 г. | 33,00 | Телеграмма Банка России от 20.03.2000 N 757-У |

с 7 марта 2000 г. | 38,00 | Телеграмма Банка России от 06.03.2000 N 753-У |

с 24 января 2000 г. | 45,00 | Телеграмма Банка России от 21.01.2000 N 734-У |

с 10 июня 1999 г. | 55,00 | Телеграмма Банка России от 09.06.1999 N 574-У |

с 24 июля 1998 г. | 60,00 | Телеграмма Банка России от 24.07.1998 N 298-У |

с 29 июня 1998 г. | 80,00 | Телеграмма Банка России от 26.06.1998 N 268-У |

с 5 июня 1998 г. | 60,00 | Телеграмма Банка России от 04. |

с 27 мая 1998 г. | 150,00 | Телеграмма Банка России от 27.05.1998 N 241-У |

с 19 мая 1998 г. | 50,00 | Телеграмма Банка России от 18.05.1998 N 234-У |

с 16 марта 1998 г. | 30,00 | Телеграмма Банка России от 13.03.1998 N 185-У |

со 2 марта 1998 г. | 36,00 | Телеграмма Банка России от 27.02.1998 N 181-У |

с 17 февраля 1998 г. | 39,00 | Телеграмма Банка России от 16.02.1998 N 170-У |

со 2 февраля 1998 г. | 42,00 | Телеграмма Банка России от 30.01.1998 N 154-У |

с 11 ноября 1997 г. | 28,00 | Телеграмма Банка России от 10.11.1997 N 13-У |

с 6 октября 1997 г. | 21,00 | Телеграмма Банка России от 01.10.1997 N 83-97 |

с 16 июня 1997 г. | 24,00 | Телеграмма Банка России от 13.06.1997 N 55-97 |

с 28 апреля 1997 г. | 36,00 | Телеграмма Банка России от 24.04.1997 N 38-97 |

с 10 февраля 1997 г. | 42,00 | Телеграмма Банка России от 07.02.1997 N 9-97 |

со 2 декабря 1996 г. | 48,00 | Телеграмма Банка России от 29.11.1996 N 142-96 |

с 21 октября 1996 г. | 60,00 | Телеграмма Банка России от 18.10.1996 N 129-96 |

с 19 августа 1996 г. | 80,00 | Телеграмма Банка России от 16.08.1996 N 109-96 |

с 24 июля 1996 г. | 110,00 | Телеграмма Банка России от 23. |

с 10 февраля 1996 г. | 120,00 | Телеграмма Банка России от 09.02.1996 N 18-96 |

с 1 декабря 1995 г. | 160,00 | Телеграмма Банка России от 29.11.1995 N 131-95 |

с 24 октября 1995 г. | 170,00 | Телеграмма Банка России от 23.10.1995 N 111-95 |

с 19 июня 1995 г. | 180,00 | Телеграмма Банка России от 16.06.1995 N 75-95 |

с 16 мая 1995 г. | 195,00 | Телеграмма Банка России от 15.05.1995 N 64-95 |

с 6 января 1995 г. | 200,00 | Телеграмма Банка России от 05.01.1995 N 3-95 |

с 17 ноября 1994 г. | 180,00 | Телеграмма Банка России от 16.11.1994 N 199-94 |

с 12 октября 1994 г. | 170,00 | Телеграмма Банка России от 11.10.1994 N 192-94 |

с 23 августа 1994 г. | 130,00 | Телеграмма Банка России от 22.08.1994 N 165-94 |

с 1 августа 1994 г. | 150,00 | Телеграмма Банка России от 29.07.1994 N 156-94 |

с 30 июня 1994 г. | 155,00 | Телеграмма Банка России от 29.06.1994 N 144-94 |

с 22 июня 1994 г. | 170,00 | Телеграмма Банка России от 21.06.1994 N 137-94 |

со 2 июня 1994 г. | 185,00 | Телеграмма Банка России от 01.06.1994 N 128-94 |

с 17 мая 1994 г. | 200,00 | Телеграмма Банка России от 16.05.1994 N 121-94 |

с 29 апреля 1994 г. | 205,00 | Телеграмма Банка России от 28. |

с 15 октября 1993 г. | 210,00 | Телеграмма Банка России от 14.10.1993 N 213-93 |

с 23 сентября 1993 г. | 180,00 | Телеграмма Банка России от 22.09.1993 N 200-93 |

с 15 июля 1993 г. | 170,00 | Телеграмма Банка России от 14.07.1993 N 123-93 |

с 29 июня 1993 г. | 140,00 | Телеграмма Банка России от 28.06.1993 N 111-93 |

с 22 июня 1993 г. | 120,00 | Телеграмма Банка России от 21.06.1993 N 106-93 |

со 2 июня 1993 г. | 110,00 | Телеграмма Банка России от 01.06.1993 N 91-93 |

с 30 марта 1993 г. | 100,00 | Телеграмма Банка России от 29.03.1993 N 52-93 |

с 23 мая 1992 г. | 80,00 | Телеграмма Банка России от 22.05.1992 N 01-156 |

с 10 апреля 1992 г. | 50,00 | Телеграмма Банка России от 10.04.1992 N 84-92 |

с 1 января 1992 г. | 20,00 | Телеграмма Банка России от 29.12.1991 N 216-91 |

07.2021

07.2021

03.2018

03.2018 09.2016

09.2016

09.2009 N 2287-У

09.2009 N 2287-У

11.2000 N 855-У

11.2000 N 855-У 06.1998 N 252-У

06.1998 N 252-У

07.1996 N 107-96

07.1996 N 107-96

04.1994 N 115-94

04.1994 N 115-94

На этой карте показаны штаты с самыми высокими ставками по кредитам до зарплаты

Центр ответственного кредитования | MapinSeconds

Некоторые краткосрочные кредиты обходятся в 20 раз дороже, чем проценты по средней кредитной карте. И все же каждый десятый американец использовал их.

Эти небольшие авансы или ссуды до зарплаты доступны в большинстве штатов: все, что вам нужно сделать, это зайти в магазин с действительным удостоверением личности, подтверждением дохода и банковским счетом. Остаток кредита вместе с «финансовым сбором» (комиссией за обслуживание и процентами) обычно выплачивается через две недели, в следующий день выплаты жалованья.

Сегодня в США эти кредиты представляют собой бизнес на 9 миллиардов долларов. Согласно недавнему опросу примерно 3700 американцев, проведенному CNBC Make It совместно с Morning Consult, за последние два года 11% взрослых американцев заявили, что брали кредит до зарплаты.

Но в то время как ссуды до зарплаты обеспечивают быстрые деньги, среднегодовая процентная ставка по стране составляет почти 400 процентов. Напротив, по данным CreditCards.com, средняя годовая процентная ставка по кредитным картам в июле составила 16,96 процента.

Вот почему каждый третий американец студенческого возраста рассматривает возможность получения займа до зарплаты с процентной ставкой 400%

Это может быстро окупиться. Например, если вы возьмете ссуду до зарплаты в размере 500 долларов США с годовой процентной ставкой 391 процент, через две недели вы будете должны около 575 долларов США. Однако кредитный цикл редко останавливается на этом. Многие заемщики ссуды до зарплаты «пролонгируют» ссуду несколько раз. Сделайте это всего за три месяца, и сумма к оплате превысит 1000 долларов.

Сделайте это всего за три месяца, и сумма к оплате превысит 1000 долларов.

«Попасть в ловушку ссуды до зарплаты — это нормально, потому что это единственный способ работы бизнес-модели. Кредитор не приносит прибыли, пока клиент не продлил или повторно не взял ссуду где-то от четырех до восьми раз», — Ник Бурк, директор по потребительскому финансированию Pew Charitable Trusts, рассказал CNBC Make It.

По данным Центра ответственного кредитования, из-за потенциальных финансовых ловушек для заемщиков в 15 штатах и округе Колумбия действуют законы, ограничивающие годовую процентную ставку до 36 процентов или менее. Но 35 других штатов гораздо более снисходительны. На этой неделе губернатор Огайо подписал новый закон, который вступит в силу в октябре и ограничит годовую процентную ставку штата по кредитам до зарплаты на уровне 60 процентов.

Огайо в настоящее время имеет самые высокие ставки по кредитам до зарплаты в США со средней процентной ставкой 667 процентов. Средние показатели в Юте, Техасе, Неваде, Айдахо и Вирджинии почти такие же высокие.

Средние показатели в Юте, Техасе, Неваде, Айдахо и Вирджинии почти такие же высокие.

Для тех, кто отстает по кредитам до зарплаты, расходы могут быть значительными и длительными. Некоторые кредиторы до зарплаты будут агрессивно пытаться вернуть свои деньги, например, забирая их непосредственно с расчетных счетов заемщиков, поскольку заемщики предоставляют доступ в качестве условия кредита. Эти неожиданные снятия со стороны кредитора могут привести к тому, что заемщики будут платить высокие комиссии за овердрафт и навредят их кредитным рейтингам.

Кроме того, заемщикам может быть трудно сэкономить при выплате таких дорогостоящих кредитов.

«Кредиты до зарплаты опасны и недоступны для всех, но заемщики, которые только начинают или испытывают финансовые трудности, — они наиболее уязвимы», — говорит Лиза Стифлер, заместитель директора по государственной политике Центра ответственного кредитования. CNBC Сделай это.

Не пропустите: Вот почему каждый третий американец студенческого возраста рассматривает кредит до зарплаты с процентной ставкой 400%

Понравилась эта история? Подпишитесь на CNBC Make It на YouTube!

Как первое повышение ставки ФРС с 2018 года повлияет на ваши финансы в том, что выглядит первым из многих последующих повышений ставок.

При росте инфляции на 7,9% в годовом исчислении — значительно выше целевого показателя в 2% — центральный банк повысил эффективную ставку по федеральным фондам с 0,00–0,25% до 0,25–0,50%.

Ставка центрального банка по федеральным фондам — это процентная ставка, используемая для предоставления кредитов овернайт среди банков США, но она также влияет на основную процентную ставку, которую кредиторы используют для определения того, сколько процентов вы будете платить по кредитным картам, ипотечным кредитам и кредитам. другие кредиты.

Повышая ставку по федеральным фондам, центральный банк увеличивает стоимость заимствования денег, что препятствует расходам. Это, в свою очередь, может снизить инфляцию.

Однако немедленное воздействие повышения процентной ставки на 0,25% на кошельки потребителей будет минимальным, говорит Грег Макбрайд, старший вице-президент и главный финансовый аналитик Bankrate.

«Влияние одного повышения процентной ставки на четверть пункта совершенно незначительно для финансов домохозяйства», — говорит Макбрайд.

Ссуды или финансирование, привязанное к основной ставке — известное как переменная ставка — будут затронуты повышением ставки, поэтому вполне вероятно, что процентные ставки немного вырастут по ипотечным кредитам, автокредитам, кредитным линиям под залог жилья, кредитным картам и частным студенческие кредиты.

Используя автомобильный кредит в качестве примера, Макбрайд говорит, что увеличение процентной ставки на четверть пункта будет представлять собой разницу примерно в 3 доллара в процентах по кредиту в 25 000 долларов. «Никому не придется уменьшаться в размерах от компактного до внедорожника в результате сегодняшнего похода», — говорит он.

Что касается ипотеки, средняя ставка по 30-летней ипотеке с фиксированной процентной ставкой составляет 4,27% по состоянию на среду, что на 1% больше, чем в прошлом году. По словам Макбрайда, это уже отражает широко ожидаемое повышение процентных ставок, в том числе объявленное сегодня, а также рост инфляции.

Тем не менее, Макбрайд предупреждает, что повышение ставок в среду не является «однократным», и в «следующие год или два» ожидается еще одно повышение ставок.