Кредита потребительские справка: Взять кредит со справкой по форме банка — 169 предложений

Содержание

Справка для оформления кредита в Сбербанке и других банках: особенности оформления и бланки

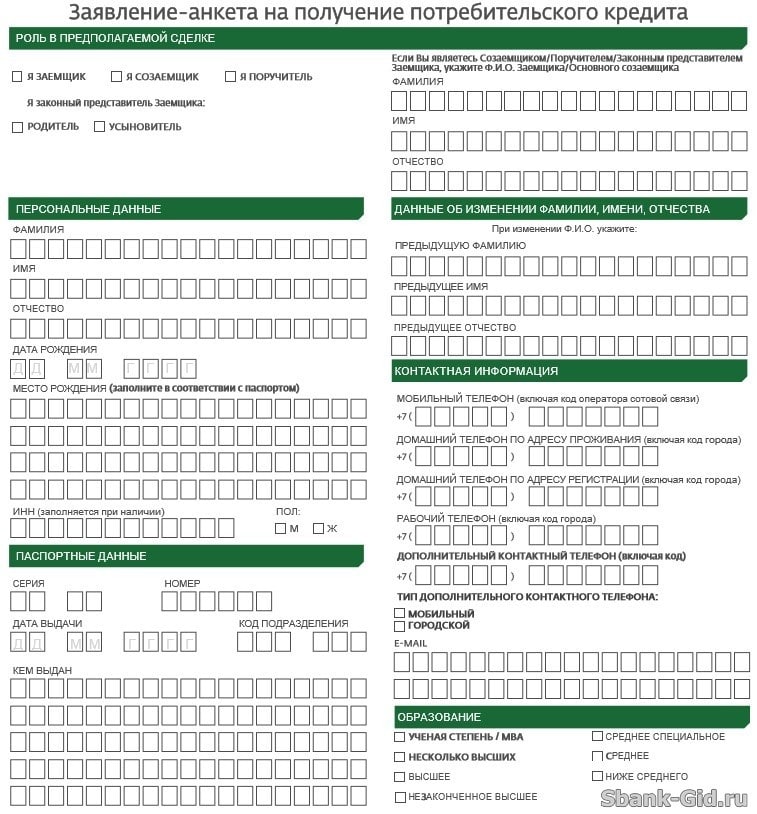

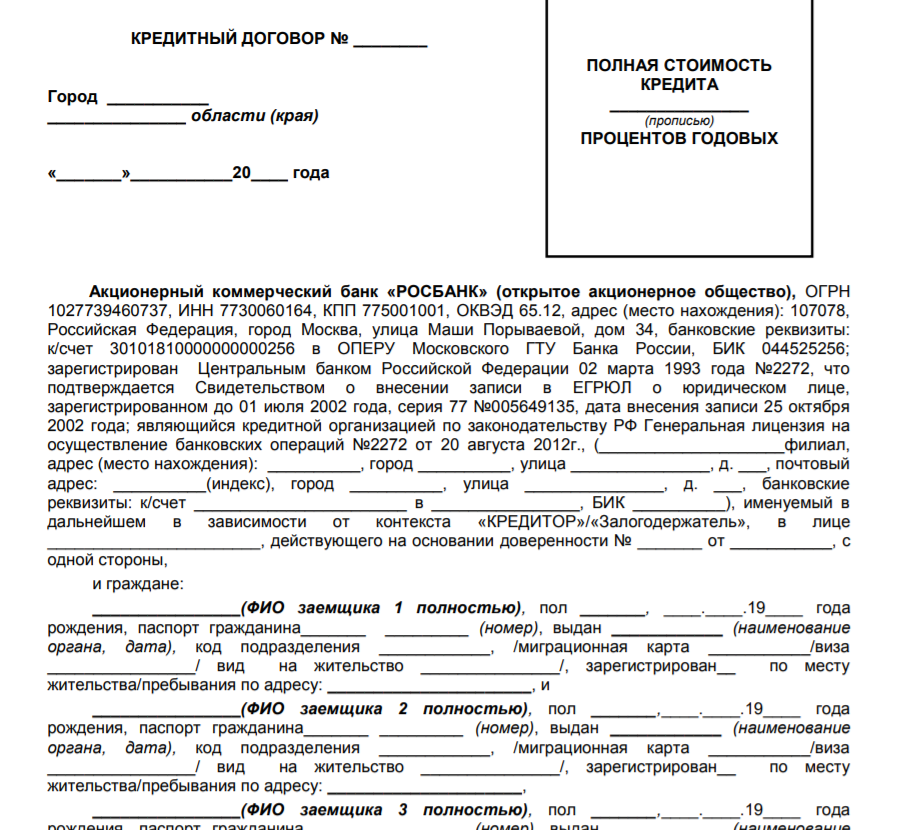

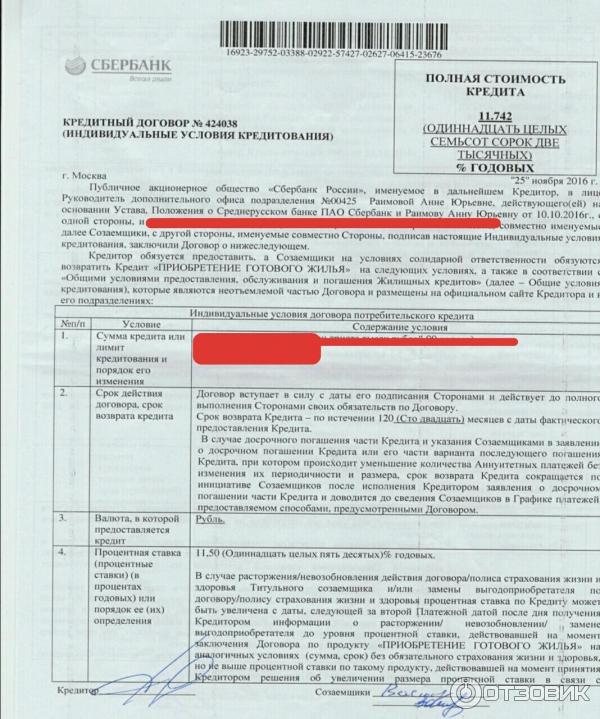

Решение о предоставлении физическому лицу потребительского кредита банк принимает на основании анализа пакета документов и личного общения с будущим заемщиком. Один из основных документов – справка для оформления кредита / поручительства. Единого для всех финансовых учреждений образца справки не существует, но формы этого документа в разных банках во многом схожи.

Что представляет собой справка для оформления кредита?

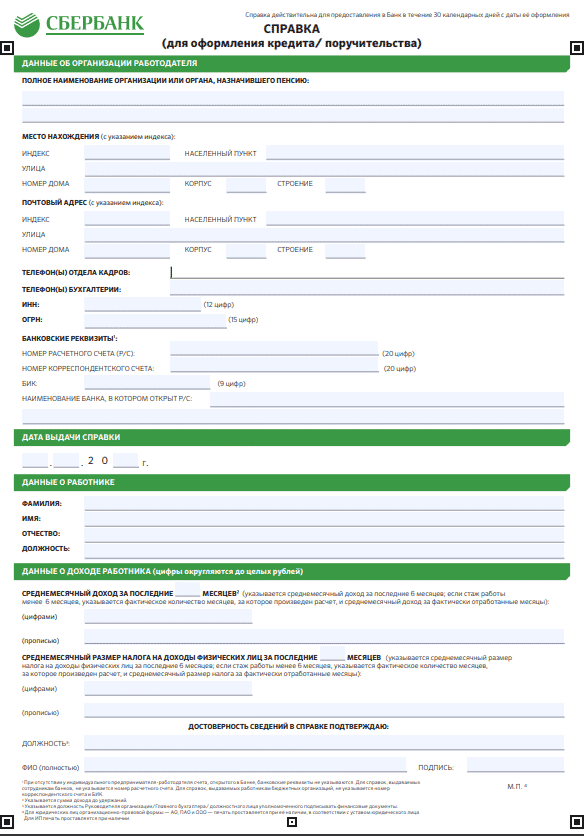

Справка для оформления кредита по форме Сбербанка

Справка для оформления поручительства по кредиту

Как выглядит бланк и образец справки?

Какие еще документы потребуются?

Возможно ли оформление кредита без справки?

Что представляет собой справка для оформления кредита?

Справка для оформления кредита представляет собой документ, подтверждающий доход заемщика. Такая справка является аналогом справки по форме 2-НДФЛ.

На практике случаются ситуации, когда работодатель не может или не хочет предоставить работнику справку 2-НДФЛ. Причины могут быть самые разные: нарушение законодательных требований, проблемы с ведение налогового учета, определенный регламент ведения документооборота. Но банку для принятия решения необходим официальный документ. В качестве альтернативы банки разрабатывают справки собственного образца.

Причины могут быть самые разные: нарушение законодательных требований, проблемы с ведение налогового учета, определенный регламент ведения документооборота. Но банку для принятия решения необходим официальный документ. В качестве альтернативы банки разрабатывают справки собственного образца.

Справка представляет собой отчет о трудоустройстве гражданина и его доходах по месту работы.

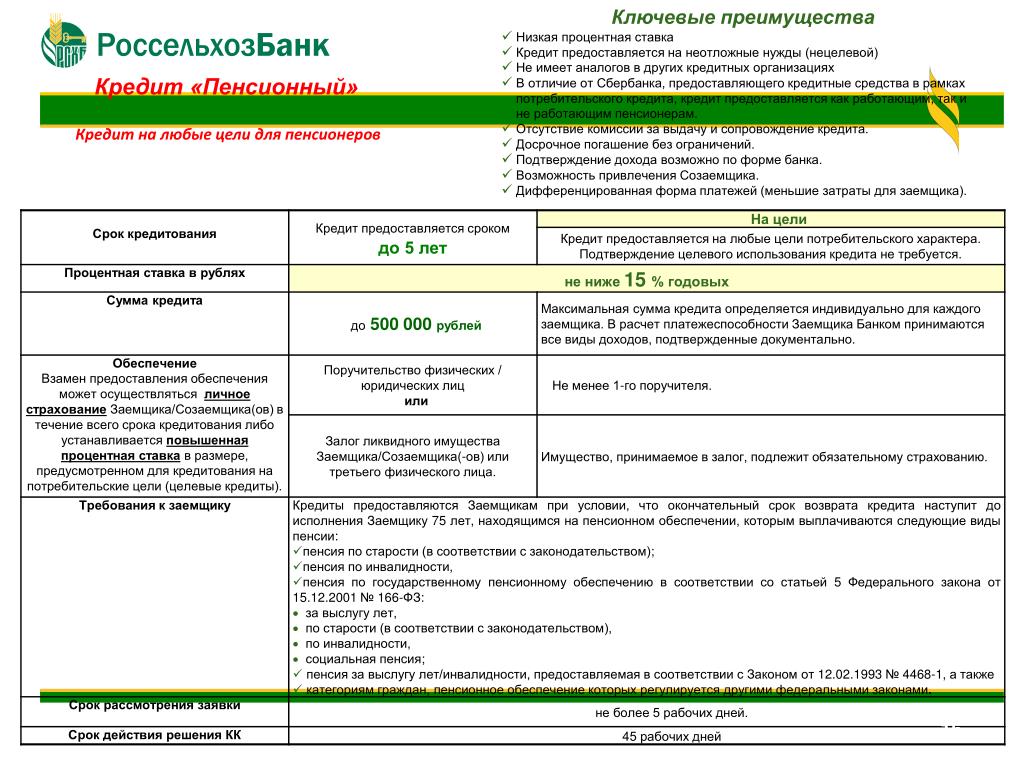

Справка для оформления кредита по форме Сбербанка

В качестве примера можно рассмотреть образец справки для оформления кредита по форме Сбербанка. Справка содержит следующую информацию:

- название филиала банка, в который будет предоставлен документ

- информация о работодателе (полное наименование, местонахождение, контактные телефоны бухгалтерии и отдела кадров, ИНН, ОГРН, банковские реквизиты)

- ФИО заемщика

- период времени, в течение которого он работает на предприятии

- занимаемая должность

- среднемесячные доходы за определенный период

- среднемесячные удержания и их расшифровка

Перечень информации в справках других банков может незначительно отличаться, но в целом документ должен отвечать на вопрос, где работает заемщик и сколько он при этом зарабатывает.

Справка для оформления поручительства по кредиту

Лицам, которые планируют выступить в качестве поручителя по кредиту, банк также может предложить заполнить справку для оформления поручительства по кредиту. Как правило, эта справка готовится по одной форме, поскольку цель ее предоставления аналогичная – помочь банку удостовериться в платежеспособности поручителя.

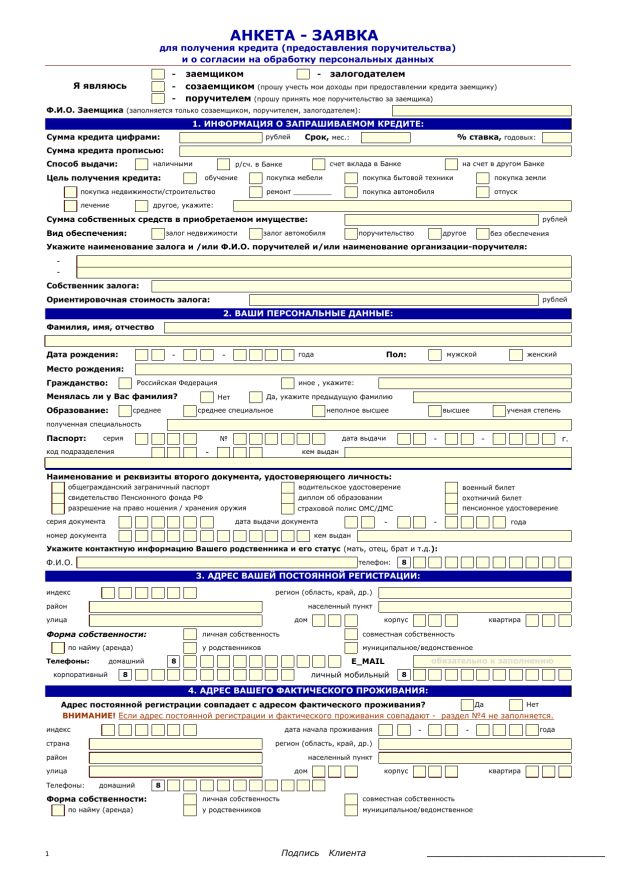

Как выглядит бланк и образец справки?

Форму бланка можно получить непосредственно в банке или скачать на сайте финансового учреждения в разделе, где речь идет о перечне документов, необходимых для получения кредита.

Форма справки для Сбербанка выглядит так.

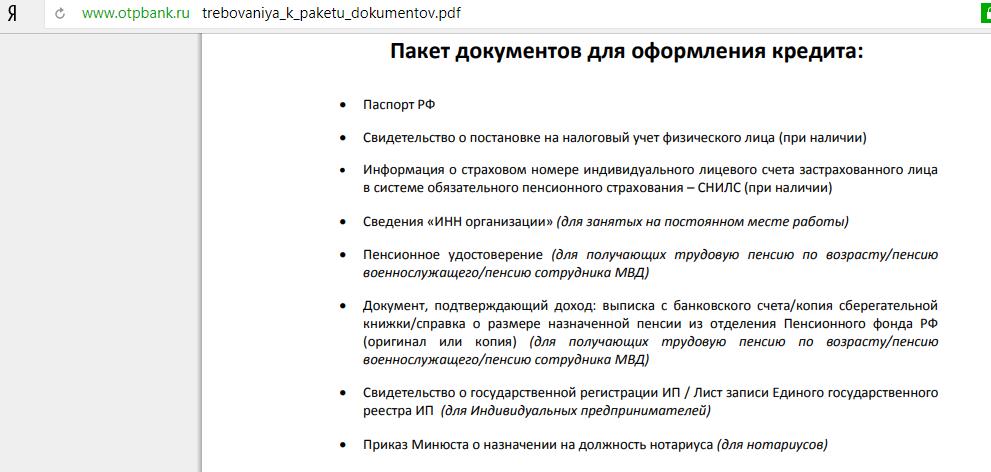

Какие еще документы потребуются?

Кроме справки, подтверждающей место работы и размер дохода, банк может запросить другие документы, характеризующие финансовое положение:

- справку о размере пенсии, если заемщик пенсионер

- документ, подтверждающий наличие имущества, которое может использоваться в качестве залога (движимое/недвижимое имущество)

- документы о семейном положении (свидетельство о браке/разводе)

Возможно ли оформление кредита без справки?

В последнее время огромной популярностью пользуются потребительские кредиты, которые выдаются на основании минимального пакета документов.![]() Банки требуют только гражданский паспорт, а остальную информацию получают из беседы с заемщиком. Оформление кредита без справок не является редкостью, но суммы таких кредитов небольшие, а проценты, наоборот, завышенные. Более высокие риски кредитования «вслепую» банки покрывают за счет клиентов, которые платят по таким кредитам дороже.

Банки требуют только гражданский паспорт, а остальную информацию получают из беседы с заемщиком. Оформление кредита без справок не является редкостью, но суммы таких кредитов небольшие, а проценты, наоборот, завышенные. Более высокие риски кредитования «вслепую» банки покрывают за счет клиентов, которые платят по таким кредитам дороже.

Закономерность такова, чем больше документов требует банк, тем выгоднее условия он предлагает.

Что такое справка по форме банка: образец 2021 года

Для жизни

Малому бизнесу

Чтобы получить одобрение кредита или ипотеки, заемщик должен документально подтвердить свою платежеспособность и показать банку, что он сможет добросовестно выплачивать долг. Для этого кредитные организации просят предоставить документ, подтверждающий доход клиента.

Стать клиентом

Обычно в этом качестве выступает справка 2-НДФЛ — стандартная форма налоговой отчетности. Однако если по каким-то причинам эту бумагу оформить не получается, клиент может предоставить альтернативный вариант — справку по форме банка. Рассказываем, что это такое, где можно получить такой документ и в каких ситуациях он может понадобиться.

Однако если по каким-то причинам эту бумагу оформить не получается, клиент может предоставить альтернативный вариант — справку по форме банка. Рассказываем, что это такое, где можно получить такой документ и в каких ситуациях он может понадобиться.

Справка по форме банка — определение

Справка по форме банка — это упрощенный аналог классической справки о доходах по форме 2-НДФЛ. Это документ, в котором работодатель указывает реальный среднемесячный доход заемщика, который тот получил за последние несколько месяцев. У этого бланка нет единого стандартизованного образца, поэтому каждый банк обычно предлагает собственную форму.

В отличие от формы 2-НДФЛ, которая отображает только официальную, «белую» зарплату, форма банка позволяет показать даже «серый» доход без риска того, что о нем узнает налоговая инспекция. Благодаря этому кредитная организация получает более полное представление о платежеспособности заемщика, что повышает вероятность одобрения его заявки.

Использование такого документа упрощает получение кредитов даже тем заемщикам, чей задекларированный доход не отвечает требованиям кредитной организации — в случае, если их реальная зарплата превышает официальную.

В каких случаях она нужна

Подтверждение доходов в каком-либо виде необходимо во всех случаях, когда клиент оформляет любой банковский заем — от кредитной карты или базового потребительского кредита до ипотеки. Причина этого заключается в том, что банку необходима гарантия, что заемщик сможет погасить свою задолженность по кредиту и вовремя вернуть занятые им деньги.

Однако кредитные организации при этом понимают, что не все заемщики могут подтвердить зарплату официальной справкой 2-НДФЛ. Поэтому, чтобы не потерять платежеспособных клиентов с неофициальными или полуофициальными доходами, банки готовы принимать во внимание иные способы подтверждения платежеспособности — например, ту самую справку по форме банка.

Куда обратиться за справкой о доходе

Форму справки о доходах обычно можно найти на сайте кредитной организации — к примеру, на сайте Райффайзен Банка она находится в перечне необходимых документов для оформления кредита. Клиенту достаточно скачать необходимый формуляр, заполнить его на компьютере или даже от руки и попросить работодателя и главного бухгалтера заверить документ своими подписями и печатью организации. В бланке необходимо будет указать данные работодателя, ФИО и должность работника, стаж его работы, а также его среднюю зарплату после уплаты налогов.

Если электронный вариант справки по какой-то причине вам не подходит, то бумажный бланк для заполнения можно получить в любом отделении вашего банка. Актуальный бланк справки о доходах по форме Райффайзен Банка доступен на сайте.

Что делать, если не получается подтвердить доход

ParagraphWrapper» color=»brand-primary»>В некоторых случаях у заемщика может не получиться подтвердить уровень своего дохода — например, это может произойти, если заемщик работает полностью неофициально или если работодатель по каким-то причинам отказывается оформлять даже документ по форме банка. Тогда можно воспользоваться альтернативными способами подтверждения заработка:

ParagraphWrapper» color=»brand-primary»>В некоторых случаях у заемщика может не получиться подтвердить уровень своего дохода — например, это может произойти, если заемщик работает полностью неофициально или если работодатель по каким-то причинам отказывается оформлять даже документ по форме банка. Тогда можно воспользоваться альтернативными способами подтверждения заработка:- предоставить выписку с текущего банковского счета, показывающую регулярное движение средств на счете

- приложить копию договора аренды, который показывает, что заемщик получает деньги от сдачи квартиры

- предоставить иные документы о доходе — например, бумаги из пенсионного фонда о назначении пенсии или документы о получении пособия по безработице

- показать загранпаспорт с отметками о частых поездках за рубеж и так далее

Для своих клиентов Райффайзен Банк предоставляет выбор кредитных программ с гибкими требованиями по необходимым документам. Для зарплатных клиентов банка доступно получение кредитов только по паспорту, без предоставления дополнительного пакета бумаг и подтверждения занятости.

Для зарплатных клиентов банка доступно получение кредитов только по паспорту, без предоставления дополнительного пакета бумаг и подтверждения занятости.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

P» color=»brand-primary»>Кодекс корпоративного поведения RBI GroupЦентр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

потребительский кредит — Публикации — Факультет и исследования

- …→

- Гарвардская школа бизнеса→

- Факультет и исследования→

Исследования

→

- Публикации→

Результаты фильтрации

:

(53)

Arrow DownРезультаты фильтрации

:

(53)

Стрелка внизСтрелка вверх

Показать результаты для

- Весь веб-сайт HBS

(541) - Публикации факультета

(53)

Показать результаты для

- Весь веб-сайт HBS

(541) - Публикации факультета

(53)

Страница 1 из

53

Результаты

→

Вы ищете?

→

Поиск по всему HBS Web

- 2022

- Рабочий документ

Страхование с оплатой по мере использования: экспериментальные данные о потребительском спросе и поведении

Автор: Ray Kluender

Контракты с оплатой по мере использования снижают минимальные требования к закупкам, что может увеличить участие на рынке. Мы рандомизируем введение и цену (ы) нового контракта с оплатой по мере использования для рынка автострахования Калифорнии, где 17 процентов водителей не застрахованы. …

Мы рандомизируем введение и цену (ы) нового контракта с оплатой по мере использования для рынка автострахования Калифорнии, где 17 процентов водителей не застрахованы. …

Посмотреть подробности

Ключевые слова:

Контракты;

Участие в рынке;

Потребительское поведение;

Цена;

Страховая отрасль

- 29 июня 2022 г.

- Другая статья

Стратегическая сложность? Использование экспериментов для понимания и преодоления запутанности

Авторы: Майкл Лука, Джинджер Чжэ Джин и Даниэль Мартин

Компании, выпускающие кредитные карты, должны решить, какие характеристики продукта следует раскрывать потребителям, например, графики платежей, штрафы и сборы, а также следует ли представлять их четко или скрывать хорошая печать. Фирмы сталкиваются с аналогичными выборами в настройках, начиная от конфиденциальности…

Фирмы сталкиваются с аналогичными выборами в настройках, начиная от конфиденциальности…

Посмотреть подробности

Ключевые слова:

обфускация;

Кредитные карты;

стратегические стимулы;

Сложность;

Соглашения и договоренности;

Клиенты;

Потребительское поведение;

Индустрия финансовых услуг

- Октябрь 2021

- Артикул

финтех-заемщиков: слабый отбор или снятие сливок?

Авторы: Марко Ди Маджио и Винсент Яо

Индивидуальные кредиты — это самый быстрорастущий сегмент рынка потребительских кредитов, в основном за счет ошеломляющей экспансии финтех-кредиторов. Мы изучаем этот рынок, используя уникальные данные на индивидуальном уровне, которые охватывают большинство ведущих финтех- и традиционных кредиторов и предоставляют…

Мы изучаем этот рынок, используя уникальные данные на индивидуальном уровне, которые охватывают большинство ведущих финтех- и традиционных кредиторов и предоставляют…

Посмотреть подробности

Ключевые слова:

финтех;

кредитование;

потребительские финансы;

Кредитная история;

Самоконтроль;

Текущая предвзятость;

Финансы и кредиты;

Личные финансы;

Кредит;

Поведение

- Июль 2021

- Артикул

Медицинский долг в США, 2009–2020 гг.

Автор: Рэй Клюендер, Нил Махони, Фрэнсис Вонг и Уэсли Инь

Важность: Медицинский долг вызывает все большую озабоченность в США, однако существует ограниченное понимание суммы и распределения медицинского долга, а также его связи с политикой здравоохранения.

Цель: Измерить сумму долга за медицинские услуги на национальном уровне и по…

Посмотреть детали

Ключевые слова:

Долг;

займы и долги;

Здравоохранение и лечение;

США

- Артикул

Экономические последствия реформы банкротства

Авторы: Tal Gross, Ray Kluender, Feng Liu, Matthew J. Notowidigdo и Jialan Wang

Notowidigdo и Jialan Wang

Более щедрая система банкротства потребителей обеспечивает большую страховку от финансовых рисков, но может также повысить стоимость кредита. Мы изучаем этот компромисс с помощью Закона о предотвращении злоупотреблений при банкротстве и защите прав потребителей от 2005 года (BAPCPA), который увеличил стоимость…

Посмотреть подробности

Ключевые слова:

Банкротство;

Закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей;

займы и долги;

Кредит

- 2020

- Рабочий документ

Учет влияния продукта в индустрии потребительских финансов

Авторы: Джордж Серафим и Кэти Трин

Мы применяем систему измерения воздействия продукта Инициативы взвешенных счетов (IWAI) в двух конкурирующих поставщиках кредитных карт в сфере потребительского кредитования. Мы разрабатываем методологию монетизации, которая позволяет нам рассчитать оценку денежного воздействия…

Мы разрабатываем методологию монетизации, которая позволяет нам рассчитать оценку денежного воздействия…

Посмотреть подробности

Ключевые слова:

Инновации продукта;

Влияние;

Импакт Инвестирование;

Измерение воздействия;

ЕСГ;

ESG (экологическая, социальная, управленческая) эффективность;

рейтинги ESG;

Социальная корпоративная ответственность;

Корпоративная социальная ответственность;

Социальное влияние;

потребительские финансы;

финансовые услуги;

Финансовая доступность;

Товар;

Дизайн продукта;

Позиционирование продукта;

Общество;

Корпоративная социальная ответственность и влияние;

Личные финансы;

Кредитные карты;

Индустрия финансовых услуг

- 2020

- Рабочий документ

«Погашение при покупке» помогает потребителям уменьшить задолженность по кредитной карте

Автор: Грант Э. Доннелли, Кейт Ламбертон, Стивен Буш, Зои Чанс и Майкл И. Нортон

Доннелли, Кейт Ламбертон, Стивен Буш, Зои Чанс и Майкл И. Нортон

Многие потребители изо всех сил пытаются погасить долг по кредитной карте, отчасти потому, что оплата небольших частей крупных счетов часто кажется бесполезной. Мы представляем новый способ оплаты кредитной картой — погашение за покупку — и изучаем его влияние как на сумму, выплачиваемую потребителями, так и на…

Посмотреть подробности

Ключевые слова:

потребительский долг;

Преследование цели;

Прогресс цели;

Принятие финансовых решений;

Личные финансы;

Кредитные карты;

займы и долги;

Цели и задачи;

Мотивация и стимулы;

Принятие решений

- Август 2020 г.

(пересмотрено в мае 2021 г.)

(пересмотрено в мае 2021 г.) - Чемодан

(пересмотрено в мае 2021 г.)

(пересмотрено в мае 2021 г.)PayPal: следующая глава

Авторы: Майкл Портер, Марк Крамер и Аннелена Лобб

Могут ли социальная цель и капитализм заинтересованных сторон дать мощное конкурентное преимущество в эпоху COVID-19? Для PayPal ответ положительный. После отделения от eBay в ходе IPO в 2015 году компания объявила своей целью «демократизацию финансовых услуг», обеспечив…

Посмотреть подробности

Ключевые слова:

Миссия и цель;

Финансы;

Деловые отношения и отношения с заинтересованными сторонами;

Социальное предпринимательство;

Конкурентное преимущество;

Отрасль финансовых услуг

- Март 2020 г. (пересмотрено в октябре 2020 г.)

- Кейс

(пересмотрено в октябре 2020 г.)

(пересмотрено в октябре 2020 г.)Джеффри Дейч: арт-предприниматель

Авторы: Генри МакГи, Рохит Дешпанде и Сара Гулик

Джеффри Дейч — влиятельный галерист и арт-предприниматель. Выпускник HBS, которому, как правило, приписывают развитие сферы банковских консультационных и финансовых услуг в области искусства, Дейч сделал легендарную карьеру как в коммерческом, так и в некоммерческом мире искусства. Борьба с…

Посмотреть подробности

Ключевые слова:

культурное предпринимательство;

Искусство;

Личное развитие и карьера;

Индустрия изящных искусств;

Нью-Йорк (город, штат Нью-Йорк);

Лос-Анджелес

- 2020

- Рабочий документ

Влияние информации на конкуренцию на кредитном рынке: данные по кредитным картам

By: C. Fritz Foley, Agustin Hurtado, Andres Liberman and Alberto Sepulveda

Fritz Foley, Agustin Hurtado, Andres Liberman and Alberto Sepulveda

Эмпирически мы показываем, что публичная кредитная информация увеличивает конкуренцию на кредитных рынках. Мы получаем доступ к данным, которые охватывают всех заемщиков кредитных карт в Чили, и включают подробную информацию об отношениях заемщиков с каждым кредитором. Мы используем естественный эксперимент, в котором…

Посмотреть подробности

Ключевые слова:

Потребительский кредит;

Финансовые посредники;

Кредит;

Информация;

Конкуренция;

Кредитные карты;

Финансовые учреждения

- Ноябрь 2019 г. (пересмотрено в декабре 2019 г.)

- Чемодан

Маркус от Goldman Sachs

Авторы: Рори Макдональд, Самир Джуннаркар и Дэвид Лейн

Спустя пять лет после финансового кризиса 2008 года Goldman Sachs по-прежнему страдал. Доходы глобального инвестиционного банка остались ниже докризисного уровня, и фирме еще предстояло оправиться от существенного снижения доходов от торговли ценными бумагами. Маркус от Голдмана…

Доходы глобального инвестиционного банка остались ниже докризисного уровня, и фирме еще предстояло оправиться от существенного снижения доходов от торговли ценными бумагами. Маркус от Голдмана…

Посмотреть подробности

Ключевые слова:

Корпоративное предпринимательство;

банки и банковское дело;

Инновационное лидерство;

Стратегия роста и развития;

Управление ростом;

Организационная культура;

Индустрия финансовых услуг;

Великобритания

- Сентябрь 2019 г.

- Чемодан

Netflix: творческий подход к культуре и гибкости

Авторы: Ранджай Гулати, Эллисон Чехановер и Джефф Хейзинга потребление, модель без рекламы. Компания была на длинной волне доходов и…

Компания была на длинной волне доходов и…

Посмотреть подробности

Ключевые слова:

Цифровые технологии;

потоковое;

Видео по запросу;

Международная экспансия;

лидерство;

Информационные технологии;

предпринимательство;

инновации и менеджмент;

Инновационная стратегия;

Стиль руководства;

Стиль управления;

Организационная культура;

Развлекательная программа;

СМИ;

Управление изменениями;

Расширение;

Технологическая промышленность;

США

- 2021

- Рабочий документ

Повышение совместимости клиентов с помощью прозрачности компромиссов

Авторы: Райан В. Бьюэлл и Мунсу Чой

Бьюэлл и Мунсу Чой

С помощью крупномасштабного полевого эксперимента с 393 036 клиентами, рассматривающими возможность открытия счета кредитной карты в общенациональном розничном банке, мы исследуем, как обеспечение прозрачности в отношении компромиссов предложения влияет на последующую скорость привлечения клиентов и долгосрочный…

Посмотреть подробности

Ключевые слова:

поведенческие операции;

Операционная прозрачность;

Совместимость с клиентами;

Поведение клиентов;

Потребительское поведение;

Принятие решения;

Операции;

Стратегия

- 2022

- Рабочий документ

Смягчение негативных последствий беспокойства клиентов за счет доступа к человеческому контакту

Авторы: Мишель А. Шелл и Райан В. Бьюэлл

Шелл и Райан В. Бьюэлл

В социальной психологии хорошо зарекомендовал себя тот факт, что когда люди испытывают тревогу, они обращаются за советом к другим. Однако все чаще компании, работающие в условиях повышенной опасности (например, финансовые услуги, здравоохранение и образование), внедряют системы самообслуживания…

Посмотреть подробности

Ключевые слова:

Беспокойство;

Самообслуживание;

Эмпирические операции;

поведенческие операции;

Клиенты;

Эмоции;

Предоставление услуг;

Межличностное общение;

Удовлетворенность клиентов;

Доверие

- 2018

- Рабочий документ

Хороший кредит и хорошая жизнь: кредитные баллы предсказывают субъективное благополучие

Авторы: Джо Дж. Гладстон и Эшли В. Уилланс

Гладстон и Эшли В. Уилланс

Можно ли купить счастье за деньги? Чтобы изучить этот вопрос, исследования в области экономики, психологии и социологии были сосредоточены почти исключительно на изучении связей между доходом, расходами или богатством и субъективным благополучием. Выходя за рамки этого исследования, мы предоставляем…

Посмотреть подробности

Ключевые слова:

Благополучие;

Кредитные рейтинги;

потребительские финансы;

Эмоции;

Кредит;

Личные финансы;

Благосостояние;

Счастье

- июнь 2018 г. (пересмотрено в январе 2019 г.)

- Чемодан

Награды за членство® от American Express

Авторы: Шелле Сантана, Фрэнсис X. Фрей и Лорен Г. Пикл

Фрей и Лорен Г. Пикл

Эмитент кредитных и платежных карт American Express (Amex) заработал прочную репутацию среди потребителей отчасти благодаря своей программе лояльности Membership Rewards (MR), впервые запущенной в 1991. С помощью MR все держатели карт Amex могли накапливать и использовать «баллы» на основе…

Посмотреть подробности

Ключевые слова:

финансовые услуги;

Лояльность клиентов;

Кредитные карты;

Маркетинговая стратегия;

Маркетинг продукта;

бренды и брендинг;

Ценность клиента и цепочка создания стоимости;

Создание стоимости;

Индустрия финансовых услуг;

Банковская индустрия;

Северная Америка;

США

- Октябрь 2017 г. (пересмотрено в апреле 2019 г.)

- Чемодан

(пересмотрено в апреле 2019 г.)

(пересмотрено в апреле 2019 г.)Утечка данных на Equifax

Автор: Сурадж Шринивасан, Куинн Питчер и Джона С. Голдберг

В деле обсуждаются события, приведшие к массовой утечке данных в Equifax, одной из трех американских компаний, занимающихся кредитной отчетностью, организационные и управленческие вопросы, которые способствовали утечке, и последствия нарушения. Дополнение к делу обеспечивает…

Посмотреть подробности

Ключевые слова:

Безопасность;

управление информацией;

Кибербезопасность;

Технологическая промышленность;

США

- Сентябрь 2017 г. (пересмотрено в ноябре 2018 г.)

- Чемодан

(пересмотрено в ноябре 2018 г.)

(пересмотрено в ноябре 2018 г.)Chase Sapphire: создание культового бренда миллениалов

Авторы: Шелле Сантана, Джилл Эйвери и Кристин Снайвли

Запуск кредитной карты Chase Sapphire Reserve был с энтузиазмом встречен потребителями-миллениалами, которые ранее ускользали от JPMorgan Chase и его конкурентов. В преддверии годовщины запуска менеджеры сосредоточены на…

Подробнее

Ключевые слова:

Бренд & Управление продуктом;

Стратегия продукта;

Разработка нового продукта;

Кредитная карта;

Привлечение клиентов;

CRM;

Миллениалы;

Маркетинг;

Маркетинговая стратегия;

бренды и брендинг;

Кредитные карты;

Разработка продукта;

Запуск продукта;

Управление взаимоотношениями с клиентами;

Потребительское поведение;

Демография;

Индустрия финансовых услуг;

Сфера услуг;

Банковская индустрия;

Соединенные Штаты;

Северная Америка

- Март 2017 г. (пересмотрено в марте 2019 г.)

- Чемодан

(пересмотрено в марте 2019 г.)

(пересмотрено в марте 2019 г.)Муравей финансовый (А)

Авторы: Фэн Чжу, Ин Чжан, Кришна Г. Палепу, Энтони К. Ву и Нэнси Хуа Дай

Компания Ant Financial со штаб-квартирой в Ханчжоу (Китай) превратилась в финтех-единорога. Финтех-империя, созданная компанией, охватывала такие вертикали, как мобильные и онлайн-платежи (Alipay), фонд денежного рынка (Yu’e Bao), управление активами (Ant Fortune),…

Посмотреть подробности

Ключевые слова:

Стратегия роста и развития;

Глобальная стратегия;

Финансы;

Возможности;

Индустрия финансовых услуг;

Технологическая промышленность

1

2

3

- →

Закон о равных кредитных возможностях

Вы здесь

Главная » Отдел гражданских прав

Закон о равных кредитных возможностях [ECOA], 15 U. S.C. 1691 и далее. Закон № запрещает кредиторам дискриминировать соискателей кредита по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста, потому что соискатель получает доход от программы государственной помощи или потому что соискатель добросовестно воспользовался каким-либо правом. в соответствии с Законом о защите потребительских кредитов.

S.C. 1691 и далее. Закон № запрещает кредиторам дискриминировать соискателей кредита по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста, потому что соискатель получает доход от программы государственной помощи или потому что соискатель добросовестно воспользовался каким-либо правом. в соответствии с Законом о защите потребительских кредитов.

Министерство юстиции может подать иск в соответствии с ECOA в случае наличия модели или практики дискриминации. В случаях, связанных с дискриминацией при выдаче ипотечных кредитов или кредитов на ремонт жилья, Департамент может подать иск в соответствии как с Законом о справедливом жилищном обеспечении, так и с ECOA. Лица, которые считают, что они стали жертвами какой-либо несправедливой кредитной сделки с жилой недвижимостью, могут подать жалобу в Департамент жилищного строительства и городского развития [HUD] или могут подать собственный иск.

Другие федеральные агентства обладают общими полномочиями по регулированию определенных типов кредиторов и контролируют соблюдение кредиторами требований ECOA. ECOA требует, чтобы эти агентства передавали дела в Министерство юстиции, когда есть основания полагать, что кредитор причастен к схеме или практике дискриминации, нарушающей ECOA. В 1996 году по рекомендации Главного бухгалтерского управления Министерство юстиции дало указания федеральным органам банковского надзора в отношении типовых или практических направлений. В этом руководстве описывались факторы, которые Департамент будет учитывать при определении того, какие вопросы он вернет агентству для административного разрешения, а какие он будет рассматривать для возможного судебного разбирательства.

ECOA требует, чтобы эти агентства передавали дела в Министерство юстиции, когда есть основания полагать, что кредитор причастен к схеме или практике дискриминации, нарушающей ECOA. В 1996 году по рекомендации Главного бухгалтерского управления Министерство юстиции дало указания федеральным органам банковского надзора в отношении типовых или практических направлений. В этом руководстве описывались факторы, которые Департамент будет учитывать при определении того, какие вопросы он вернет агентству для административного разрешения, а какие он будет рассматривать для возможного судебного разбирательства.

Каждый год Департамент представляет Конгрессу отчет о своей деятельности в соответствии с уставом. Прочтите годовой отчет Министерства юстиции Конгрессу за 2021 год.

Бюро финансовой защиты потребителей издало правила в соответствии с ECOA. Эти положения, известные как Положение B, обеспечивают существенную и процедурную основу для справедливого кредитования.

Поскольку полномочия Департамента по судебному преследованию распространяются только на те случаи модели или практики дискриминации на запрещенной основе, лица, которые считают, что они являются жертвами несправедливой дискриминации в кредитной операции, должны связаться с соответствующим регулирующим органом. Агентства и типы кредиторов, которых они регулируют в целях соблюдения ECOA, следующие:

Агентства и типы кредиторов, которых они регулируют в целях соблюдения ECOA, следующие:

Бюро финансовой защиты потребителей [CFPB]: Банки, сберегательные ассоциации и кредитные союзы с общим объемом активов более 10 миллиардов долларов и их филиалы. Также разделяет с Федеральной торговой комиссией правоприменительные полномочия в отношении ипотечных брокеров, ипотечных кредиторов, ипотечных сервисных компаний, кредиторов, предлагающих частные образовательные кредиты, и кредиторов до зарплаты независимо от размера.

Контролер денежного обращения [OCC]: национальные банки, федеральные сберегательные ассоциации и федеральные отделения/агентства иностранных банков с общим объемом активов менее 10 миллиардов долларов (слова «Национальный» или «Федеральный» или инициалы «Н.А.» или «ФСБ» появляются в или после названия банка).

Совет Федеральной резервной системы [FRB]: финансовые учреждения с общим объемом активов менее 10 миллиардов долларов США, являющиеся членами Федеральной резервной системы, за исключением национальных банков и федеральных отделений/агентств иностранных банков.