Кредитная история банк россии: Как получить свою кредитную историю? | КонсультантПлюс

Содержание

61% россиян ни разу не проверяли свою кредитную историю — НАФИ

Кредитная история – информация о том, какие финансовые обязательства на себя брал заемщик и как их исполнял*. 59% россиян считают, что правильно понимают термин «кредитная история», но многие из них не могут его исчерпывающе и корректно разъяснить. Большинство жителей нашей страны не интересуются своей кредитной историей – только 13% знают, что информацию по ней можно найти в БКИ, при этом проверяли свою кредитную историю хотя бы раз в жизни 15% опрошенных. Таковы результаты исследования Аналитического центра НАФИ**.

Осведомленность о понятии «кредитная история»

41% россиян не знают, что означает термин «кредитная история». Наихудшие показатели осведомленности демонстрируют две возрастные группы населения – молодые опрошенные 18-24 лет (35% никогда не слышали о кредитных историях) и пожилые люди 60 лет и старше (36%). Кроме того, с термином «кредитная история» незнакомы треть неработающих россиян (35%) и более четверти людей без высшего образования (27%).

59% опрошенных полагают, что знакомы с термином «кредитная история». Большинство из них имеют общее представление о том, что это такое.

В ТОП-3 самых распространенных ответов вошли следующие:

- «кредитная история – это информация о закрытых кредитах»;

-

«кредитная история – это информация о действующих кредитных продуктах»; - «кредитная история – это информация о выплатах по кредитам» (подробнее – в таблице 2).

При этом даже знакомые с термином «кредитная история» россияне могут давать некорректные или неполные определения термина. ТОП-3 самых популярных неточных суждений, с которыми согласились опрошенные, приведены ниже.

- «Кредитной истории нет у тех, кто не брал кредиты».

Эльман Мехтиев, заместитель председателя Экспертного Совета Банка России по защите прав потребителей финансовых услуг:

«Увы, в цифровые времена резко возрастают риски кражи персональных данных и получения кредитов и займов под чужим именем.Поэтому следует регулярно проверять свою кредитную историю, быть начеку и вовремя реагировать на такое мошенничество».

Поэтому следует регулярно проверять свою кредитную историю, быть начеку и вовремя реагировать на такое мошенничество».

Поэтому следует регулярно проверять свою кредитную историю, быть начеку и вовремя реагировать на такое мошенничество».

- «Хорошая кредитная история является гарантией одобрения заемщику кредитов в будущем».

- «Кредитную историю могут испортить только просрочки по кредитам» (подробнее – в таблице 3).

Эльман Мехтиев, заместитель председателя Экспертного Совета Банка России по защите прав потребителей финансовых услуг:

«Кредитная история – это совокупность множества единичных фактов. И когда «летописцев» много, а история – одна, всегда есть риск несовпадения версий одного и того же факта. Банк России и БКИ делают многое для «единства» истории, но вряд ли они могут знать лучше про историю человека, чем он сам».

Проверка своей кредитной истории

Самый распространенный ответ на вопрос о месте хранения кредитных историй – банк, где и был открыт кредит (озвучили 26% опрошенных). Однако банки – не основной источник такой информации. Десятая доля опрошенных корректно отмечают, что кредитные истории можно запросить через центральный каталог кредитных историй (ЦККИ; 14%) или в бюро кредитных историй (БКИ; 13%).

Однако банки – не основной источник такой информации. Десятая доля опрошенных корректно отмечают, что кредитные истории можно запросить через центральный каталог кредитных историй (ЦККИ; 14%) или в бюро кредитных историй (БКИ; 13%).

Большинство опрошенных (61%) ни разу не проверяли свою кредитную историю. Практически одинаковые доли россиян запрашивали информацию о ней единожды или несколько раз за всю жизнь (8% и 7% соответственно).

Запрос на цифровизацию сервисов по проверке кредитной истории

По результатам исследования, большинство россиян (81%) владеют смартфоном.

Цифровизация сервисов, предоставляющих соответствующую информацию, является стимулом для того, чтобы россияне проверяли свою кредитную историю чаще: 43% владельцев смартфонов подтвердили готовность делать это, если информация будет доступна через приложение на мобильном устройстве.

Эльман Мехтиев, заместитель председателя Экспертного Совета Банка России по защите прав потребителей финансовых услуг:

«На потерю документов мы реагируем через несколько дней, потерю мобильного телефона мы замечаем через несколько минут.

И если на расстоянии вытянутой руки окажутся легко читаемые и понятные данные, то и спрос на них будет выше, а их влияние на наше финансовой поведение и грамотность – больше».

И если на расстоянии вытянутой руки окажутся легко читаемые и понятные данные, то и спрос на них будет выше, а их влияние на наше финансовой поведение и грамотность – больше».

Гузелия Имаева, генеральный директор Аналитического центра НАФИ:

«У многих россиян пока не сформировалось представление о том, что такое кредитная история и зачем необходимо за ней регулярно следить.

Кроме того, платежная дисциплина части россиян находится на низком уровне. По результатам недавнего исследования НАФИ, около половины заемщиков – 46% – считают, что задержка платежа по кредиту допустима при определенных обстоятельствах. Во многом низкая кредитная дисциплина связана с незнанием возможных негативных последствий: информация о нарушениях фиксируется в кредитной истории заемщика и в будущем у него могут возникнуть сложности с получением нового кредита.

Повышение информированности россиян о кредитных историях будет способствовать росту ответственности заемщиков перед кредитными организациями, с одной стороны, и снижению финансового мошенничества с другой».

Оставайтесь в курсе!

Подписывайтесь на нашу почтовую рассылку новостей и социальные сети:

*https://finuch.ru/lecture/8718

**Всероссийский опрос проведен Аналитическим центром НАФИ в январе 2022 г. Опрошено 1600 человек 18 лет и старше в 53 регионах России. Выборка построена на данных официальной статистики Росстат и репрезентирует население РФ по полу, возрасту, уровню образования и типу населенного пункта. Статистическая погрешность данных не превышает 3,4%.

С 1 января заемщикам рассчитают личные кредитные рейтинги по единой шкале

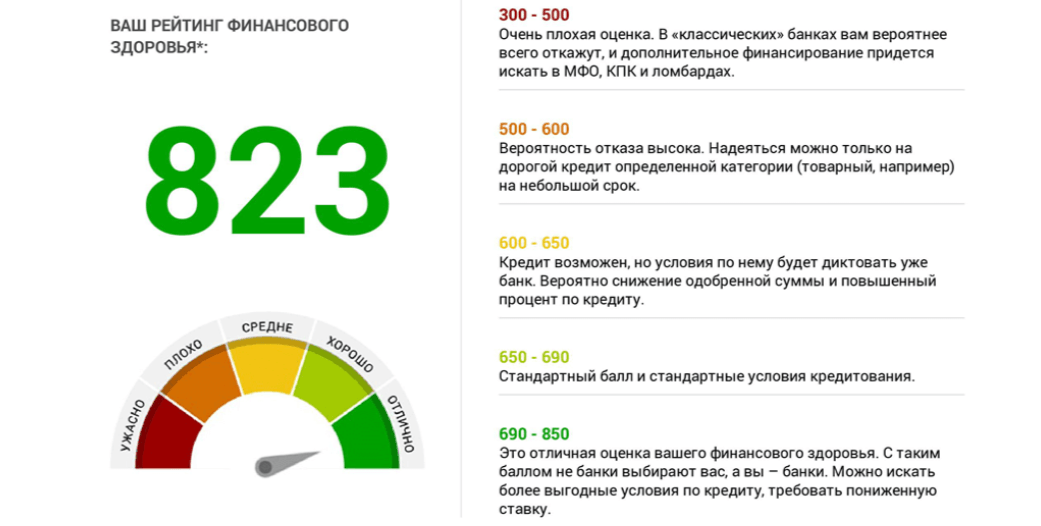

В кредитных историях появится больше сведений: теперь информацию о гражданах в бюро кредитных историй (БКИ) будут отправлять не только финансовые организации, но и ипотечные агенты, арбитражные управляющие, гаранты и даже лизингодатели. На основании этих данных будут составляться индивидуальные кредитные рейтинги россиян. Это числовое значение, которое характеризует платежеспособность клиента. Его будут рассчитывать БКИ.

Это числовое значение, которое характеризует платежеспособность клиента. Его будут рассчитывать БКИ.

«Изменяя закон, регулятор ввел определенные правила и требования к расчету рейтинга, что может сделать его более понятным и, возможно, востребованным для потребителей: вводится единая шкала — от 1 до 999 баллов, вводятся жесткие требования к интерпретации значения рейтинга — четыре единые категории — от низкого до очень высокого рейтинга»,- уточнил гендиректор БКИ «Эквифакс» Олег Лагуткин.

Директор Центра исследования финансовых технологий и цифровой экономики Сколково-РЭШ Олег Шибанов отметил, что чем больше информации про клиента собирает кредитное агентство, тем выше точность прогноза по возможному дефолту клиента.

«Нововведение также поможет заемщикам понимать, можно ли рассчитывать на кредит, выявлять ошибки при расчете рейтинга и исправлять их (например, технические просрочки), — добавил замдиректора группы рейтингов финансовых институтов рейтингового агентства НКР Егор Лопатин. — Кроме того, это может помочь снизить последствия мошеннических действий, например, если на клиента «повесили» кредиты».

— Кроме того, это может помочь снизить последствия мошеннических действий, например, если на клиента «повесили» кредиты».

Также уменьшится срок хранения кредитных историй — с 10 до 7 лет. «Снижение срока хранения записей в кредитной истории направлено на защиту интересов потребителей, — говорит Лагуткин. — Новые требования будут распространяться на отдельные записи в кредитной истории. Ранее погашенный 10 лет назад кредит не мог быть исключен из кредитной истории, если после его погашения были выданы новые кредиты. С введением новых формулировок закона такой кредит будет полностью исключен из кредитной истории спустя 7 лет, даже если после его погашения были получены новые кредиты. За счет этого часть важной для банков информации, безусловно, станет недоступной, но заемщики от этого выиграют».

С 1 января 2022 года граждане, которые хотят оспорить информацию в кредитной истории, смогут обращаться с заявлением непосредственно к источнику ее формирования — в банк или микрофинансовую организацию (МФО).

Оспорить содержание кредитной истории теперь можно будет, обратившись непосредственно в банк или микрофинансовую организацию

7 лет вместо 10 лет теперь будут храниться записи в кредитной истории.

Кредитор обязан такое заявление принять. Ранее для оспаривания заемщики должны были обращаться в БКИ. Банк России рекомендует банкам, МФО, кредитным кооперативам, операторам инвестиционных платформ и лизинговым компаниям с 1 января 2022 года предоставить возможность заемщикам подавать заявления об оспаривании информации, содержащейся в кредитной истории, с помощью мобильного приложения, личного кабинета или электронной почты. Это расширит возможности потребителей финансовых услуг — они смогут подавать заявления об оспаривании кредитных историй, когда у них нет возможности лично посетить офис источника формирования кредитных историй или отделение почты для подачи заявления.

Кроме того, Банк России будет строже контролировать БКИ. Регулятор сможет исключать из реестра БКИ самостоятельно, не дожидаясь решений арбитражных судов, если обнаружит, что организация допустила серьезное нарушение. ЦБ также станет критичнее относиться к работе БКИ и проверять, соблюдены ли правила информационной безопасности, каково качество управления в организации и обеспечение внутреннего контроля, стабильно ли бюро в финансовом плане, может ли оно обеспечить непрерывную деятельность.

ЦБ также станет критичнее относиться к работе БКИ и проверять, соблюдены ли правила информационной безопасности, каково качество управления в организации и обеспечение внутреннего контроля, стабильно ли бюро в финансовом плане, может ли оно обеспечить непрерывную деятельность.

Банк России будет строже относиться к работе бюро кредитных историй и сможет удалять их из реестра без решения арбитражного суда

«Уже введено разделение БКИ на два «класса»: квалифицированные бюро, к которым будут применяться повышенные требования, и иные бюро, — пояснил Лагуткин. — Эти бюро разного уровня должны определенным образом взаимодействовать друг с другом в рамках предоставления отдельных услуг кредиторам, обмениваясь информацией между уровнями. Можно говорить о том, что создана двухуровневая система бюро кредитных историй наподобие той, которая была ранее создана среди банков: системно значимые и иные».

К квалифицированным бюро будут применяться существенно более высокие требования к финансовому положению, управлению, внутренним процессам, отказоустойчивости и много других.

Контроль

Банк России наделяется с 1 января 2022 года правом ограничивать банки и микрофинансовые организации (МФО) в выдаче потребительских кредитов и займов.

До появления закона Банк России не мог напрямую ограничивать финансовые организации в выдаче кредитов и займов. Под ограничениями подразумевается либо запрет выдачи определенных видов кредитов (под действие закона попадают беззалоговые кредиты: потребительские, кредитные карты, микрозаймы) на определенный срок, либо ограничение на число выдач. К автомобильным и ипотечным кредитам ограничения применяться не будут.

Как ранее указывали в ЦБ, факторами для ограничения выдач необеспеченных кредитов в рамках закона может выступать высокий рост кредитования заемщиков с большой долговой нагрузкой в течение двух кварталов; рост кредитов за 12 месяцев, опережающий увеличение доходов населения за то же время; рост за 12 месяцев доли кредитов с просрочкой больше 90 дней, который превышает среднеарифметический размер задолженности по потребительским кредитам за тот же период; увеличение доли потребкредитов со сроком возврата больше пяти лет два квартала подряд. Таким образом, несмотря на получение права на ограничения с 1 января 2022 года, Банк России, видимо, может начать применять их не ранее второго полугодия 2022 года.

Таким образом, несмотря на получение права на ограничения с 1 января 2022 года, Банк России, видимо, может начать применять их не ранее второго полугодия 2022 года.

Подготовил Роман Маркелов

Банк России и вехи истории

12 июня 2010 года исполняется 150 лет

со дня образования Государственного банка

Государственный банк Российской империи учрежден указом императора Александра II 31 мая (12 июня по григорианскому календарю) 1860 года. Формально он был преобразован из Национального коммерческого банка, созданного в 1817 году. Однако можно сказать, что Государственный банк начинает свою «генеалогию» с первых государственных банков. России, из Дворянского и Купеческого банков, созданных при императрице Елизавете Петровне в 1754 г. Несмотря на многочисленные реформы, казенные банки сохранили свою преемственность и традиции.

Император Александр II. Художник Э. Боатман, 1860

Художник Э. Боатман, 1860

Даже текст «присяги» служащих госбанка не имел особых отличий от текста присяги, которую давали служащие госбанка в времен Екатерины II. Одновременно с подписанием Указа об учреждении Государственного банка император Александр II утвердил его Устав. По Уставу новое учреждение представляло собой краткосрочный коммерческий ссудный банк, призванный помочь «укрепить кредитную систему» и «оживить товарооборот» в стране. Государственный банк располагался в Петербурге в бывшем здании Ассигнационного банка, построенном в 1783—179 гг.0 по проекту архитектора Джакомо Кваренги. Это здание на Садовой улице до 1917 года было символом финансового могущества империи. В подвалах Государственного банка в то время хранился золотой запас страны. Первым управляющим Государственного банка был А. Л. Стиглиц. Заняв пост управляющего банком, ликвидировал частный банковский бизнес. Тот факт, что А. Л. Стиглиц возглавил Государственный банк, означал передачу многих функций придворного банкира (прежде всего обеспечение международных финансовых отношений и расчеты с иностранными займами) новому финансовому учреждению, которому предстояло играть ведущую роль в российской банковской системе.

Указ Александра II Сенату об учреждении Государственного банка. 1860

Однако главным идеологом нового Госбанка был известный экономист и географ Э. Ламанский. Он же был автором первого Устава Государственного банка, инициатором создания акционерных коммерческих банков. Э. Ламанский предполагал организовать Государственный банк Российской империи по образцу Банка Франции, обеспечив ему относительную независимость от правительства и эмиссионные права. Однако российская высшая бюрократия скептически отнеслась к его идее «государственного акционерного общества», в результате чего права Госбанка были значительно урезаны. Государственный банк находился в подчинении Министерства финансов до 189 г.7, он не имел права выпуска, а только разрешение на «временный выпуск» небольших сумм кредитных нот.

Уставный капитал Госбанка на его счету составлял 15 миллионов рублей, резервный — 3 миллиона. С резким увеличением объема банковских операций и принятием нового Устава Государственного банка в 1894 году его уставной капитал вырос до 50 миллионов рублей, резервный капитал — до 5 миллионов рублей.

Структура Госбанка отличалась высокой степенью централизации. Правление Государственного банка во главе с управляющим являлось высшим органом непосредственного руководства банком. Правление и отделы центрального аппарата составляли центральный аппарат Государственного банка, которому были подчинены конторы и отделы. Крупнейшими по объему банковских операций были Московская контора, преобразованная в 1860 г. из конторы Коммерческого банка, и Санкт-Петербургская контора, основанная в 189 г.4. Государственный банк осуществлял коммерческую операцию и операцию, порученную ему Министерством финансов («за счет Государственного казначейства»).

Устав Госбанка. Делопроизводственная копия с постановлением Александра II «Утверждено».1860

Банк учитывал векселя и векселя, выдавал ссуды и открывал кредиты, покупал и продавал ценные бумаги, драгоценные металлы и иностранную валюту. Также переводил, вносил деньги и открывал текущие банковские счета. В число операций, возложенных на Банк Министерством финансов, входили: размещение государственных ценных бумаг, обслуживание внешнего долга, выдача по приказу министра финансов дедовских кредитов стратегически важным отраслям, поставка заемных банки, ссужающие Дворянские и Крестьянские банки, обслуживающие откупные платежи и получающие государственные подати, ликвидирующие упраздненные казенные банки. До 1887 г. Государственный банк осуществлял ликвидацию дореформенных векселей кредитных учреждений.

До 1887 г. Государственный банк осуществлял ликвидацию дореформенных векселей кредитных учреждений.

Государственный банк в Санкт-Петербурге (бывший Ассигнационный банк). Вид с Екатерининского канала. Открытка начала ХХ века

К концу XIX века Государственный банк Российской империи оставался банком, финансировавшим в основном крупную промышленность и торговлю. Среди других активных операций банка особое значение приобрели учет векселей и выдача ссуд под государственные ценные бумаги. В то же время кредитование землевладельцев, фермеров, ремесленников, мелкой промышленности и мелких кредитных учреждений не было развито. Изменения в политике Госбанка были связаны с деятельностью министра финансов С. Я. Витте, сторонника идеи «народного займа» — о широком кредитовании отечественных производителей. Почти сразу после назначения министром финансов в 189 г.2 С. Я. Витте начал подготовку нового Устава Государственного банка в соответствии с расширением его деятельности.

Структура управления Государственным банком по Уставу 1860 г.

Новый Устав Государственного банка был принят в 1894 г. Устав устанавливал право банка выдавать «промышленные ссуды», большую часть которых составляли мелкие ссуды мелкой и средней промышленности, фермерам и ремесленникам. С другой стороны, кредитование некоторых отраслей, в основном тяжелой промышленности, увеличилось с его принятием. Также были расширены объемы коммерческих кредитов, в основном кредитов на зерно. В конце XIX — начале XX века размер ссуды промышленному предприятию не мог превышать 500 тысяч рублей, а ссуде мелкому купцу — 600 рублей. Однако промышленный бум и приток иностранных инвестиций не смогли быстро изменить преимущественно аграрную экономику страны в конце XIX века. Урожай оставался основным продуктом российского экспорта. При успешной реализации хлеба в Европу уменьшился дефицит свободного ссудного капитала, оживились торговые обороты и кредиты. Из-за этого по инициативе Министерства финансов было принято решение о создании государственной системы лифтов. Эта система должна была помочь минимизировать потери зерна при транспортировке, особенно заметные в России. В рамках государственного регулирования «хлебной кампании» Госбанк начал строительство сети элеваторов и элеваторов в 1910.

Эта система должна была помочь минимизировать потери зерна при транспортировке, особенно заметные в России. В рамках государственного регулирования «хлебной кампании» Госбанк начал строительство сети элеваторов и элеваторов в 1910.

Государственный банк также способствовал созданию учреждений малого кредита, кредитуя кооперативы, крестьян и ремесленников. С 1904 г. мелкие кредитные учреждения находились под полным контролем Государственного банка. Специально созданное Управление малого кредита оказывало им финансовую, консультационную, аудиторскую и другую помощь.

Кооперация получила кредиты при помощи ссудо-сберегательных товариществ и кредитования Государственного банка, Московского народного банка, созданного в 1912.

С именем С. Ю. Витте связана и другая яркая страница в истории Госбанка — Денежная реформа 1895—1897 гг. По воспоминаниям Сергея Юльевича, она проводилась с личного одобрения Император Николай II, вопреки отрицательному мнению большинства сенаторов, членов Государственного совета, — и это произошло быстро и непринужденно, без особых потрясений в обществе. Но в то же время реформа широко обсуждалась в печати и экономической литературе. Некоторое время С. Я. Витте рассматривал возможность введения в России новой денежной единицы. По примеру франка он хотел назвать его «Roos». Однако понятие «рубль» настолько прочно закрепилось в сознании людей, что от переименования валюты пришлось отказаться.

Но в то же время реформа широко обсуждалась в печати и экономической литературе. Некоторое время С. Я. Витте рассматривал возможность введения в России новой денежной единицы. По примеру франка он хотел назвать его «Roos». Однако понятие «рубль» настолько прочно закрепилось в сознании людей, что от переименования валюты пришлось отказаться.

Участники празднования 500-летия образования Государственного банка. На переднем плане — министр финансов В. Н. Коковцов, слева — управляющий Госбанком А. Коншин. Фото 1910 г. Снимок сделан на парадной лестнице банка в Санкт-Петербурге

В результате денежной реформы 1895 — 1897 гг. Государственный банк получил эмиссионное право. С тех пор валюта империи была основана на золотом монометаллизме, золотые и серебряные монеты свободно обменивались на банкноты, которые традиционно сохраняли название кредитных билетов. Традиционные цвета царских денег остались и в советский период: фон однорублевой купюры был желтым, трехрублевой — зеленым, пятирублевой — синим, десятирублевой — красным, сторублевой — снова желтым. Эти цвета применялись также при изготовлении государственных казначейских билетов СССР и векселей Госбанка СССР в 1961 и 1991. Денежно-кредитная политика Госбанка Российской империи была направлена на поддержание стабильности национальной валюты и поступательное развитие экономики. Для решения этих задач Госбанк использовал различные инструменты, в том числе создание синдикатов для поддержания курса российских ценных бумаг (с 1899 г.) и консорциумов банков для оказания финансовой помощи отечественным фирмам в кризисные годы (с 1906 г.). В начале XX века в Российской империи окончательно сформировалась двухуровневая банковская система во главе с Государственным банком, который кредитовал крупные суммы акционерных коммерческих банков. В этот период наметилась тенденция к превращению его в «банк банков». С 1905 Госбанк чаще отказывался от прямого кредитора экономики, осуществляя кредитование через коммерческие банки, которые получали крупные кредиты (около 80% всего кредитного учета и операций).

Эти цвета применялись также при изготовлении государственных казначейских билетов СССР и векселей Госбанка СССР в 1961 и 1991. Денежно-кредитная политика Госбанка Российской империи была направлена на поддержание стабильности национальной валюты и поступательное развитие экономики. Для решения этих задач Госбанк использовал различные инструменты, в том числе создание синдикатов для поддержания курса российских ценных бумаг (с 1899 г.) и консорциумов банков для оказания финансовой помощи отечественным фирмам в кризисные годы (с 1906 г.). В начале XX века в Российской империи окончательно сформировалась двухуровневая банковская система во главе с Государственным банком, который кредитовал крупные суммы акционерных коммерческих банков. В этот период наметилась тенденция к превращению его в «банк банков». С 1905 Госбанк чаще отказывался от прямого кредитора экономики, осуществляя кредитование через коммерческие банки, которые получали крупные кредиты (около 80% всего кредитного учета и операций). Крупнейшие акционерные коммерческие банки империи часто служили агентами Госбанка по осуществлению и конвертации иностранных займов или компаньонами Госбанка в синдикатах и консорциумах. С 1903 г. деятельность акционерных коммерческих банков и фирм организовывалась при конторах Госбанка.

Крупнейшие акционерные коммерческие банки империи часто служили агентами Госбанка по осуществлению и конвертации иностранных займов или компаньонами Госбанка в синдикатах и консорциумах. С 1903 г. деятельность акционерных коммерческих банков и фирм организовывалась при конторах Госбанка.

Несмотря на выдачу банку эмиссионных прав, он заметно отличался от многих европейских центральных банков по характеру своей деятельности и инструментов, в том числе по зависимости от Минфина. Новый виток либеральных реформ 1905 г., учреждение Государственной думы и отмена прежней цензуры сделали обсуждение проблем Госбанка более открытым. К критике в печати добавились думские дебаты и проекты новой организации банков. В 1908, был подготовлен проект нового Устава Госбанка. Основные нововведения проекта заключались в увеличении капитала банка, в реструктуризации его управления и, что более важно, в ограничении возможностей Минфина влиять на банк. Однако проект Устава, основанный на опыте ряда центробанков Европы, был «отложен» до лучших времен. Это было связано с экономическим кризисом 1908 г. и биржевым кризисом 1912 г., когда, по мнению членов Госбанка, менять организацию банка было нежелательно. Но главным мотивом этого решения была позиция министра финансов В. Н. Коковцова, считавшего новый проект Устава слишком радикальным. Он, как и С. Я. Витте, не считал нужным сделать Государственный банк более независимым от Министерства финансов. В предвоенные годы объемы операций, проводимых Государственным банком Российской империи, были значительны. Итак, 1 января 19 г.14 баланс Госбанка составил 3 040 503 тыс. руб. Золото, находящееся в России и за границей, оценивалось в 1 695 234 тысячи рублей, суммы наиболее частых активных операций — бухгалтерских и ссудных — достигали 1 071 987 тысяч рублей. Кредитные векселя, находившиеся в обращении, составили 1 664 652 тыс. руб. Другими крупными пассивами были счета «казначейские фонды» — 951 216 тыс. руб. и «депозиты и текущие счета» — 263 110 тыс. руб. В условиях острого международного кризиса накануне Первой мировой войны Россия, как и другие европейские страны, была вынуждена отказаться от свободного обмена на золото (по закону от 27 июля 19 г.

Это было связано с экономическим кризисом 1908 г. и биржевым кризисом 1912 г., когда, по мнению членов Госбанка, менять организацию банка было нежелательно. Но главным мотивом этого решения была позиция министра финансов В. Н. Коковцова, считавшего новый проект Устава слишком радикальным. Он, как и С. Я. Витте, не считал нужным сделать Государственный банк более независимым от Министерства финансов. В предвоенные годы объемы операций, проводимых Государственным банком Российской империи, были значительны. Итак, 1 января 19 г.14 баланс Госбанка составил 3 040 503 тыс. руб. Золото, находящееся в России и за границей, оценивалось в 1 695 234 тысячи рублей, суммы наиболее частых активных операций — бухгалтерских и ссудных — достигали 1 071 987 тысяч рублей. Кредитные векселя, находившиеся в обращении, составили 1 664 652 тыс. руб. Другими крупными пассивами были счета «казначейские фонды» — 951 216 тыс. руб. и «депозиты и текущие счета» — 263 110 тыс. руб. В условиях острого международного кризиса накануне Первой мировой войны Россия, как и другие европейские страны, была вынуждена отказаться от свободного обмена на золото (по закону от 27 июля 19 г. 14). Деятельность Госбанка была сосредоточена на финансировании военных расходов. Банк охотно кредитовал отрасли, связанные с обороной, занимался размещением внутренних облигаций «военных» кредитов. Госбанку удалось стабилизировать валюту, профинансировать реальный сектор, мобилизовать финансовые ресурсы для обороны страны. Высокий престиж главного банка империи был создан усилиями его сотрудников. Кредитная система страны формировалась упорным трудом тысяч банковских служащих. Конечно, самыми видными деятелями, благодаря своему положению, были руководители Госбанка. Руководителями Государственного банка Российской империи с момента его основания были уже упомянутые барон Александр Штиглиц Людвигович (1860 -1866) и Евгений Ламанский (1866 — 1881), Алексей Васильевич Цимсен (1881 — 1889).), Юлий Галактионович Жуковский (1889—1894), Эдуард Дмитриевич Плеске (1894—1903), Сергей Тимашев (1903—1909), Алексей Коншин (1910—1914), Иван Павлович Шипов (1914—1917).

14). Деятельность Госбанка была сосредоточена на финансировании военных расходов. Банк охотно кредитовал отрасли, связанные с обороной, занимался размещением внутренних облигаций «военных» кредитов. Госбанку удалось стабилизировать валюту, профинансировать реальный сектор, мобилизовать финансовые ресурсы для обороны страны. Высокий престиж главного банка империи был создан усилиями его сотрудников. Кредитная система страны формировалась упорным трудом тысяч банковских служащих. Конечно, самыми видными деятелями, благодаря своему положению, были руководители Госбанка. Руководителями Государственного банка Российской империи с момента его основания были уже упомянутые барон Александр Штиглиц Людвигович (1860 -1866) и Евгений Ламанский (1866 — 1881), Алексей Васильевич Цимсен (1881 — 1889).), Юлий Галактионович Жуковский (1889—1894), Эдуард Дмитриевич Плеске (1894—1903), Сергей Тимашев (1903—1909), Алексей Коншин (1910—1914), Иван Павлович Шипов (1914—1917).

После Октябрьской революции 1917 г. согласно декрету «О национализации банков», подписанному В. И. Лениным 14 декабря 1917 г., Госбанк был преобразован в кредитное учреждение новой власти. В стране существовала государственная монополия на банковское дело. Акционерные коммерческие банки подлежали национализации и были объединены с Государственным банком, который стал именоваться Народным банком РСФСР. Один из главных уроков, который следует извлечь из истории Банка России, заключается в его абсолютной необходимости на всех этапах отечественной истории. Только один раз — 19 января.20, в условиях политики «военного коммунизма» — банк был закрыт, но с провозглашением новой экономической политики в октябре 1921 года восстановлен как Государственный банк РСФСР/СССР. Государственный банк СССР сыграл значительную роль в индустриализации страны в годы первой пятилетки, в мобилизации народного хозяйства и снабжении армии в годы Великой Отечественной войны, способствовал послевоенному восстановлению народного хозяйства. Государственный банк всегда служил интересам страны, стремился обеспечить стабильный и устойчивый экономический рост.

согласно декрету «О национализации банков», подписанному В. И. Лениным 14 декабря 1917 г., Госбанк был преобразован в кредитное учреждение новой власти. В стране существовала государственная монополия на банковское дело. Акционерные коммерческие банки подлежали национализации и были объединены с Государственным банком, который стал именоваться Народным банком РСФСР. Один из главных уроков, который следует извлечь из истории Банка России, заключается в его абсолютной необходимости на всех этапах отечественной истории. Только один раз — 19 января.20, в условиях политики «военного коммунизма» — банк был закрыт, но с провозглашением новой экономической политики в октябре 1921 года восстановлен как Государственный банк РСФСР/СССР. Государственный банк СССР сыграл значительную роль в индустриализации страны в годы первой пятилетки, в мобилизации народного хозяйства и снабжении армии в годы Великой Отечественной войны, способствовал послевоенному восстановлению народного хозяйства. Государственный банк всегда служил интересам страны, стремился обеспечить стабильный и устойчивый экономический рост. Поэтому основные направления его деятельности (эмиссионная, кредитно-расчетная, надзорная и т. д.) всегда оставались значимыми. Усилия банка по стабилизации денежного обращения, созданию благоприятного инвестиционного климата в стране и обеспечению устойчивости банковской системы принесли видимые результаты не только в дореволюционный и советский периоды, но и в трудные времена на рубеже ХХ-ХХI вв. Исторический опыт показывает, что именно во времена экономических и политических кризисов наша страна пережила многое, значение главного банка стало более очевидным, он был символом российской государственности и гарантом преемственности развития. Мы гордимся богатой историей Государственного банка, его опытом, который не утратил своего значения и в наши дни.

Поэтому основные направления его деятельности (эмиссионная, кредитно-расчетная, надзорная и т. д.) всегда оставались значимыми. Усилия банка по стабилизации денежного обращения, созданию благоприятного инвестиционного климата в стране и обеспечению устойчивости банковской системы принесли видимые результаты не только в дореволюционный и советский периоды, но и в трудные времена на рубеже ХХ-ХХI вв. Исторический опыт показывает, что именно во времена экономических и политических кризисов наша страна пережила многое, значение главного банка стало более очевидным, он был символом российской государственности и гарантом преемственности развития. Мы гордимся богатой историей Государственного банка, его опытом, который не утратил своего значения и в наши дни.

При подготовке материала использовались следующие источники:

История Банка России. 1860-2010. В 2 т. Ред.: Ю. А. Петров, С. Татаринов.

М., 2010.

Государственный банк Российской империи: 1860-1916 гг. М., 1998.

М., 1998.

Юрий Петров, Калмыков С. В. Бережливое дело в России: вехи истории. М., 1995.

Бугров А. В. Очерки истории Государственного банка Российской империи. М., 2001.

Share

Выход из России по-прежнему возможен, если иностранные банки готовы терпеть убытки

Иностранные банки, ведущие бизнес в России, могут по-прежнему продавать активы в стране или даже полностью выйти, несмотря на то, что президент Владимир Путин ввел более жесткие ограничения на продажу.

Путин в октябре утвердил список из 45 местных банков, доли в которых нельзя продавать без его разрешения. Это произошло в дополнение к августовскому указу, который временно запретил операции с акциями банков с владельцами, базирующимися в странах, которые ввели санкции против России.

Несмотря на эти ограничения, продажи покупателям из стран, которые не ввели санкции, потенциально могут быть одобрены, как и продажи подходящим крупным российским инвесторам, сообщил S&P Global Market Intelligence аналитик московской брокерской компании «Финам» Игорь Додонов.

Еще один вариант для иностранных операторов — разгрузить портфели и тем самым сократить свои операции в России, считает Педрам Моецци, экономист по банковским рискам S&P Global Market Intelligence.

Запрет на продажу долей

Августовский указ был издан в ответ на санкции, введенные против России в связи с конфликтом на Украине, а также проблемы, с которыми впоследствии российские банки столкнулись за границей. Он запретил до конца 2022 года сделки с акциями и пакетами банков, принадлежащих инвесторам из США, ЕС, Швейцарии, Японии, Южной Кореи и других стран, которые ввели санкции.

Последний список из 45 банков включает дочерние компании банков США, включая Citigroup Inc., и европейских банков, таких как UniCredit SpA, Intesa Sanpaolo SpA, Credit Suisse Group AG, Raiffeisen Bank International AG и Commerzbank AG. Подразделения RBI и UniCredit, которые классифицируются как системно значимые банки в России, являются крупнейшими с точки зрения размера активов, согласно данным российского центрального банка, сопоставленным российским рейтинговым агентством «Эксперт РА» в начале 2022 года9. 0005

0005

Российские банки перестали раскрывать свои финансовые показатели в марте, после начала конфликта.

«Перспективы выхода зарегистрированных на бирже дочерних компаний из российского сектора за счет продаж пессимистичны, что ограничивает объем активности и ожидаемую привлекательность в ближайшей и среднесрочной перспективе», — сказал Моэцци.

Взгляд на выход

Иностранные банки, желающие выйти из России, также могут продавать свои активы по частям. Это не потребует одобрения президента, поскольку последние ограничения на продажу распространяются только на сделки с акциями или пакетами банков, сообщили Market Intelligence аналитики «Эксперт РА». Citigroup недавно объявила о продаже некоторых российских кредитных портфелей местному кредитору ПАО «БАНК УРАЛСИБ».

Продажи портфеля являются жизнеспособным вариантом для пострадавших банков, чтобы свернуть локальные риски в России, хотя это не обеспечит путь к полному выходу, сказал Моэцци. Другим вариантом может быть полное прекращение операций в России, хотя это «маловероятная и радикальная мера», поскольку она ложится тяжелым бременем на клиентов банка и, возможно, на репутацию группы, добавил Моэцци.

«Кроме того, это может означать, что расходы будут перенаправлены обратно материнским группам за границу», — сказал аналитик.

Банки, рассматривающие возможность продажи российских паев, скорее всего, будут вынуждены предлагать значительные скидки для привлечения потенциальных покупателей, помимо преодоления барьера на пути получения одобрения Путина, считают аналитики «Эксперт РА». Менее ясно, сколько продавцы могут получить за кредитные портфели. Цены этих сделок могут быть ближе к реальной рыночной стоимости и в основном будут определяться параметрами портфелей, сказал Додонов из «Финама». Моэцци, однако, указал, что потенциальные покупатели вряд ли заплатят полную рыночную цену, зная, что у продавцов будет ограниченный выбор.

Варианты взвешивания

Шансы на возвращение к нормальной жизни в ближайшем будущем быстро исчезают.

«Сначала банки заняли выжидательную позицию, надеясь на некоторый поворот в отношениях России с Западом, чтобы вернуть свои инвестиции, [но] этот сценарий стал крайне маловероятным», — Марко Трояно, глава финансовых учреждений в Scope Ratings, сообщает Market Intelligence.

«Давление на [иностранные банки] покинуть Россию, вероятно, будет продолжаться, и рано или поздно им придется что-то решать», — сказал Додонов.

Французский Société Générale SA стал первым крупным иностранным банком, покинувшим Россию после начала конфликта. HSBC Holdings PLC также пыталась выйти и согласилась продать свое местное подразделение в июле, но сделка не была завершена и на нее повлияли последние ограничения на продажу. HSBC не ответил на запрос Market Intelligence о комментариях.

UniCredit стремится выйти из России «упорядоченным и решительным» образом и продолжает переориентировать российские операции на своих международных клиентов, сообщил представитель банка Market Intelligence. «С марта UniCredit сократил общий [международный] риск на 50% до 3,1 млрд евро при минимальных затратах», — сказал представитель.

Венгерский OTP Bank Nyrt., который ранее заявлял, что взвешивает варианты, включая продажу своего российского подразделения, сообщил Market Intelligence, что его позиция не изменилась после последних ограничений.