Кредитная история бесплатно раз в год: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

что дает, где и как узнать и можно ли улучшить свою кредитную историю?

Словосочетание «кредитная история» знакомо каждому, кто хотя бы раз брал кредит. По сути, это некое досье на человека, содержащее всю информацию о финансовых обязательствах и платежах из всех организаций, которые обслуживают клиентов по денежному долгу. Именно от кредитной истории зависит, есть ли шанс на новый заем или нет.

Даже самая мелкая оплошность в выплатах кредита (займа) может существенно снизить кредитный рейтинг. При этом нередко встречаются ситуации, когда человек даже не знает о существовании у него финансовой задолженности. Должник считает, что погасил финансовые обязательства полностью, но несколько копеек, оставшихся неуплаченными, банк автоматически рассматривает как задолженность, а в итоге страдает кредитная история.

Чтобы подобные неприятности не происходили, во-первых, после финальных выплат следует брать в банке справку о погашении долга, а во-вторых, нужно периодически проверять собственную кредитную историю.

На заметку

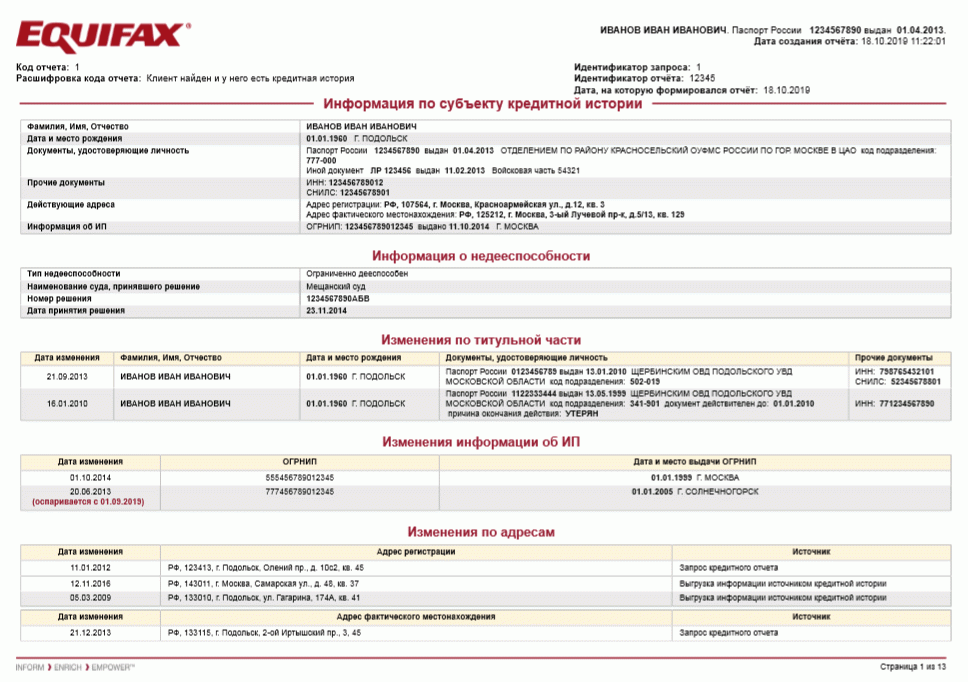

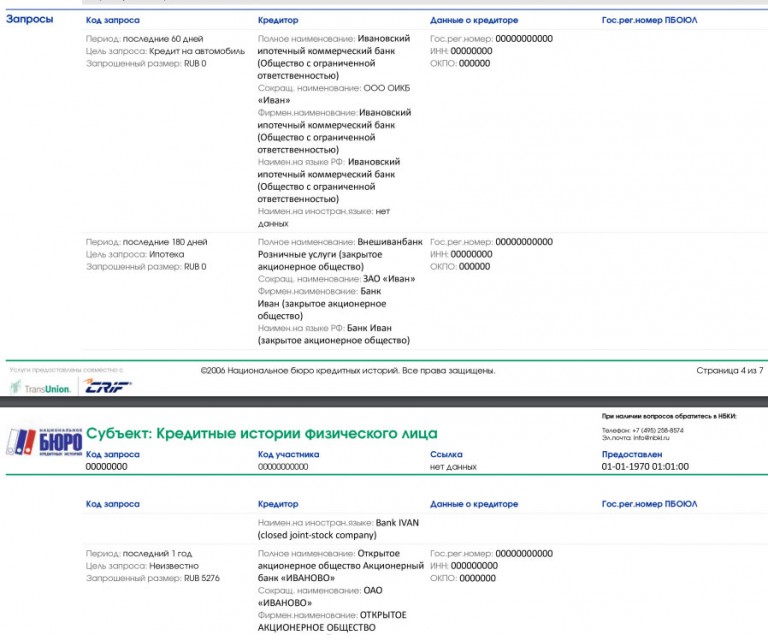

Любая кредитная история состоит из четырех частей [1] . По запросу субъекта она выдается в полном объеме, а по запросу кредитора — только информационная часть, в которой содержатся сведения о полученных кредитах, об отказах в кредитовании с указанием причин, о пропуске платежей (только о двух и более подряд), о поручительстве [2] .

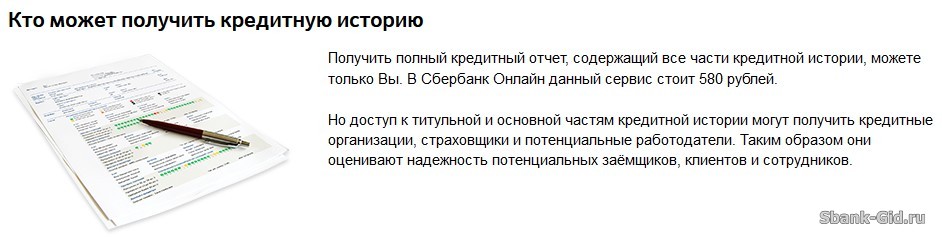

Согласно законодательству любой гражданин имеет право бесплатно, но не более двух раз в год (один раз на бумажном носителе), получить свою кредитную историю. Само собой, за вознаграждение можно получить выписку неограниченное количество раз [3] .

Если человек кредитовался только в одном банке, он может обратиться туда лично, явившись с паспортом в одно из отделений либо воспользовавшись услугой интернет-банка.

При наличии кредитов в нескольких банках ситуация несколько усложняется. Кредитная история обычно хранится в одном из кредитных бюро (БКИ), и, чтобы получить ее, необходимо знать, в каком именно. Для этого требуется код субъекта кредитной истории, который обычно указан в тексте кредитного договора. Если заемщик знает свой код, то можно воспользоваться онлайн-услугой на сайте Центробанка России в Центральном каталоге кредитных историй. На указанный адрес электронной почты клиент получит ответ с указанием нужного ему БКИ. После этого останется только направить письменный запрос или явиться лично в соответствующее бюро для получения информации.

Для этого требуется код субъекта кредитной истории, который обычно указан в тексте кредитного договора. Если заемщик знает свой код, то можно воспользоваться онлайн-услугой на сайте Центробанка России в Центральном каталоге кредитных историй. На указанный адрес электронной почты клиент получит ответ с указанием нужного ему БКИ. После этого останется только направить письменный запрос или явиться лично в соответствующее бюро для получения информации.

С 31 января 2019 года появился еще один способ бесплатно получить информацию о нужном БКИ — через портал «Госуслуги» [4] . Для этого нужно зарегистрироваться на сайте и обязательно обзавестись подтвержденной учетной записью. Декларируемое время оказания услуги — один час.

Стоит понимать, что ознакомиться с самой кредитной историей ни через Центральный каталог, ни через «Госуслуги» не получится. Для этого можно воспользоваться, например, сайтом банка, в котором был получен кредит, или сайтами выбранных БКИ. Кроме того, в интернете существует немало компаний, которые за плату предлагают за 15 минут узнать все нюансы кредитной истории. Однако следует учитывать, что достоверность подобной информации, полученной не из первых рук, сомнительна.

Однако следует учитывать, что достоверность подобной информации, полученной не из первых рук, сомнительна.

Важно!

В связи с участившимися случаями мошенничества в интернете Центробанк РФ предостерегает граждан от передачи третьим лицам конфиденциальной информации, такой как паспортные данные и код субъекта кредитной истории.

Если заемщик не знает свой код, запросить Центральный каталог кредитных историй можно письменно либо через почтовое отделение, либо через один из банков. Для этого необходимо явиться лично с паспортом, составить запрос и заверить подпись и паспортные данные. Кроме того, можно обратиться в любое БКИ при условии, что в нем есть сотрудник, уполномоченный работать с подобным запросом.

Если заемщик желает уточнить, не было ли в отношении него через суд возбуждено дело о взыскании долгов, он может обратиться в Федеральную службу судебных приставов (ФССП). Доступ к электронному банку данных по всем исполнительным производствам есть прямо на сайте этой организации. Чтобы получить информацию, нужно лишь ввести фамилию, имя и отчество, а также регион, в котором зарегистрирован клиент. Для удобства оплатить долг можно прямо на сайте ФССП.

Чтобы получить информацию, нужно лишь ввести фамилию, имя и отчество, а также регион, в котором зарегистрирован клиент. Для удобства оплатить долг можно прямо на сайте ФССП.

Узнать о наличии задолженности клиент может и после звонка из банка или коллекторского агентства, которому этот долг был передан.

Плохая кредитная история: откуда берется и чем грозит?

Откуда же вообще берутся плохие кредитные истории? Вина за испорченную историю может лежать и на банке-кредиторе, и на самом заемщике. Чаще всего вина банка заключается в допущении ошибок при передаче информации в БКИ. Например, возможна такая ситуация: заемщик подал заявку на новый кредит, согласовал его получение, но в итоге передумал и деньги брать не стал. Банк же при этом уже подал сведения о заемщике в БКИ, и у человека появился незакрытый кредит. Ошибки могут быть и другими, но суть остается прежней — у заемщика нет шансов получить очередной кредит, пока он не исправит ситуацию. Для этого потребуется все перепроверить и обратиться в банк с заявлением о передаче в БКИ истинной информации. Именно из-за возможных ошибок специалисты рекомендуют время от времени контролировать кредитную историю, особенно если человек планирует брать крупный кредит.

Именно из-за возможных ошибок специалисты рекомендуют время от времени контролировать кредитную историю, особенно если человек планирует брать крупный кредит.

Заемщик может снизить свой кредитный рейтинг по следующим причинам:

- Пропуск любого ежемесячного платежа или наличие длительных и регулярных просрочек. Информация об этом сразу же попадает в кредитную историю. Пропустить очередной платеж клиент может из-за проблем с деньгами, забывчивости или несвоевременного внесения денег.

- Непогашение кредита до конца. После уплаты итоговой суммы могут остаться непогашенными буквально несколько копеек, на которые впоследствии насчитываются проценты, и долг продолжает расти. Заемщик, как правило, узнает об этом только после того, как банк передает задолженность коллекторам для взыскания.

- Мошеннические кредиты. В этом случае заемщик сознательно не погашает платежи, надеясь на то, что банк не найдет способов заставить его выполнять свои обязательства.

Другой вид мошеннических кредитов — это кредиты, взятые по чужим документам. В этом случае «официальный заемщик» является потерпевшим, но его кредитная история тем не менее страдает. Если в ней появился кредит, который человек не оформлял, сразу же необходимо подать заявление в полицию.

Плохая кредитная история чревата для заемщика сложностями с получением новых кредитов: информацию о недобросовестном погашении удалить из кредитной истории невозможно.

Конечно, есть способы повысить свой кредитный рейтинг, даже если долг передан коллекторам. А банки имеют на это полное право. Чтобы передать долг, банк может:

- заключить с коллектором агентское соглашение о взыскании долга . При этом кредитор остается прежним, а коллектор выступает от имени самого банка, получая процент от суммы долга за работу. Деньги должник возвращает на счет банка;

- продать проблемную задолженность (заключить договор цессии ) , в результате чего все права кредитора переходят к коллекторскому агентству. Гражданским кодексом РФ это разрешено, при этом упоминание о цессии в кредитном договоре необязательно. Сумма задолженности не меняется, в нее включаются все штрафы и пени, которые накопились у клиента к моменту передачи задолженности.

Гражданским кодексом РФ это разрешено, при этом упоминание о цессии в кредитном договоре необязательно. Сумма задолженности не меняется, в нее включаются все штрафы и пени, которые накопились у клиента к моменту передачи задолженности.

Гражданским кодексом РФ это разрешено, при этом упоминание о цессии в кредитном договоре необязательно. Сумма задолженности не меняется, в нее включаются все штрафы и пени, которые накопились у клиента к моменту передачи задолженности.На заметку

По проданному просроченному долгу обычно приостанавливается взимание штрафов и процентов, поэтому этот вариант для должника более удобен.

По закону, регулирующему деятельность коллекторских агентств [5] , кредитор обязан проинформировать должника о продаже долга в течение 30 рабочих дней. Это делается либо по почте заказным письмом, либо другим способом, предусмотренным в соглашении между должником и кредитором [6] .

Коллекторское агентство также направляет должнику уведомление о том, что отныне именно оно является новым кредитором.

Получив такое уведомление, не стоит впадать в панику. Прежде всего следует убедиться, что кредитор сменился в соответствии с законодательством. Необходимо запросить у агентства договор цессии, чтобы не возникло сомнений в ее законности, а затем проверить, числится ли агентство в реестре Федеральной службы судебных приставов (ФССП). Это очень важный нюанс, поскольку только зарегистрированные агентства работают в рамках закона. Большинство жалоб на некорректное, а порой и опасное для жизни должника поведение коллекторов относится как раз к работе тех, кто не числится в реестре ФССП, а значит, и вовсе не имеет права вмешиваться в процесс возврата задолженности.

Необходимо запросить у агентства договор цессии, чтобы не возникло сомнений в ее законности, а затем проверить, числится ли агентство в реестре Федеральной службы судебных приставов (ФССП). Это очень важный нюанс, поскольку только зарегистрированные агентства работают в рамках закона. Большинство жалоб на некорректное, а порой и опасное для жизни должника поведение коллекторов относится как раз к работе тех, кто не числится в реестре ФССП, а значит, и вовсе не имеет права вмешиваться в процесс возврата задолженности.

Кстати, даже по манере общения коллектора можно определить, является ли он представителем официальной организации: агент обязательно должен представиться, сказать, от какого именно агентства он работает, и сообщить регистрационный номер.

Работа с официальным коллекторским бюро может помочь должнику не только выплатить долг, но и улучшить кредитную историю. У агентств есть различные пути и варианты возврата денег по финансовым обязательствам, и коллекторы готовы обсуждать их с клиентами, согласными на добровольное погашение долгов.

- Во-первых , возможна реструктуризация долга, то есть изменение режима погашения на более благоприятный для должника. Один из распространенных видов реструктуризации — уменьшение суммы ежемесячного платежа, срок погашения при этом увеличивается. Разные коллекторские агентства имеют и разные варианты реструктуризации.

- Во-вторых , агентство может помочь в продаже залогового имущества, например квартиры, содействует в поиске потенциального покупателя, получении согласия банка и оформлении необходимых документов.

- В-третьих , в некоторых агентствах можно получить помощь в организации платежей без комиссии, что существенно облегчает процедуру погашения долга.

- В-четвертых , для должников, показавших себя добросовестными плательщиками, возможно частичное списание штрафов.

Не стоит избегать общения с представителями официальных коллекторских агентств. Официальный коллектор выступает, по сути, как консультант, дающий профессиональные советы по поводу того, как быстрее и удобнее выплатить просроченный кредит. После погашения долга рекомендуется снова поинтересоваться своей кредитной историей и получить выписку из нее в БКИ или на сайте ФССП, чтобы убедиться в отсутствии неоплаченных кредитов.

Официальный коллектор выступает, по сути, как консультант, дающий профессиональные советы по поводу того, как быстрее и удобнее выплатить просроченный кредит. После погашения долга рекомендуется снова поинтересоваться своей кредитной историей и получить выписку из нее в БКИ или на сайте ФССП, чтобы убедиться в отсутствии неоплаченных кредитов.

Кредитная история для банка — База знаний BN.ru

Интересующий банки перечень данных о потенциальных ипотечных заемщиках постоянно расширяется. Аккумулируют эти данные бюро кредитных историй (БКИ).

Кредитные организации обязаны с 1 сентября 2005 года передавать накопленные досье по своим заемщикам в бюро кредитных историй. Вначале такие бюро появлялись как самостоятельные коммерческие единицы в каждом регионе.

Далее начался процесс консолидации. На рынке осталось несколько ведущих игроков. При этом ряд банков продолжает пользоваться услугами не одного, а нескольких бюро одновременно.

Параллельно уходят в прошлое неприятные случаи, когда по неопытности сотрудники бюро приписывали долговые просрочки ни в чем не повинным однофамильцам или полным тезкам.

С другой стороны, не надо надеяться, что, если вы до сих пор ни разу не получали кредит, у вас кредитная история отсутствует. Ведь каждый из нас предоставляет свои паспортные данные во множество инстанций, и, к сожалению, не всегда ими пользуются по назначению. Бывают случаи, когда злоумышленники оформляют кредиты на лиц, которые об этом даже не подозревают. Также при передаче информации из банков в бюро кредитных историй бывают ошибки, которые могут негативно сказываться на кредитной истории клиента. Поэтому ряд экспертов рекомендуют время от времени проверять свою историю. Тем более что раз в год бюро обязано предоставлять услугу по проверке бесплатно.

В Банке России есть специальное подразделение – Центральный каталог кредитных историй (ЦККИ), которое собирает со всех БКИ титульные части, то есть ведет учет, в каком из бюро хранится кредитная история каждого конкретного россиянина. И если заемщик решает с какой-либо целью ознакомиться со своей историей, ему сначала нужно направить запрос в ЦККИ, чтобы узнать, в каком именно БКИ его история хранится. При этом он не обязан никому объяснять мотивы своего поведения.

При этом он не обязан никому объяснять мотивы своего поведения.

Если есть код субъекта, это можно делать напрямую через интернет – соответствующая форма заполняется на сайте Банка России. Без кода – через любое другое БКИ, банк, почту или нотариуса.

Уточним: по закону услугу без взимания платы оказывает само бюро кредитных историй. К сожалению, на деятельность других организаций, например нотариусов, эта норма не распространяется.

Если подозрения подтверждаются и кредитная история ни в чем не повинного человека оказывается запятнанной, это дело поправимое. Вот пошаговая инструкция по обелению своей кредитной истории. В «обидевшее» БКИ пишете заявление с перечнем недостоверных, по вашему мнению, данных, приведенных в кредитной истории. В свою очередь БКИ отправляет запрос в банк, предоставивший эти данные, с просьбой проверить, нет ли ошибки. Эта волокита занимает около месяца. В итоге БКИ либо соглашается с претензиями заявителя, либо нет. И если нет, то подсказывает жалобщику подавать судебный иск на предоставивший неверные сведения банк.

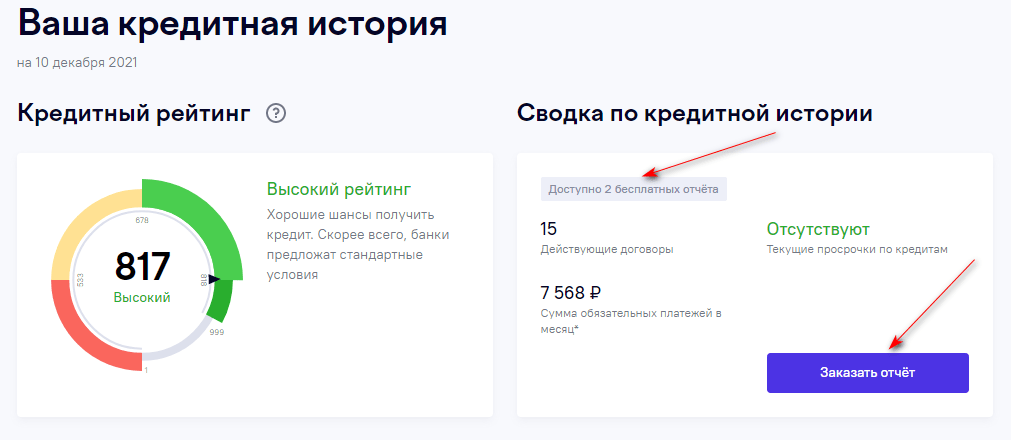

В норме кредитная история делится на три части: титульная (сведения о заемщике, по которым его можно идентифицировать), основная (сведения об обязательствах заемщика) и дополнительная (об источнике формирования кредитной истории и ее пользователях).

Если заемщик допускал просрочки и не смог выплатить кредит, информация об этом займе в кредитной истории остается. Есть только один законный способ удаления записей – доказать, что они не соответствуют действительности.

Но не следует считать, будто одна негативная запись, попавшая в документ несколько лет назад, делает получение кредита невозможным. Если банки отказываются выдавать заемщику в кредит суммы определенного размера из-за негативных записей, можно обратиться к кредитору за меньшей суммой. При этом чем больше после одной промашки будет добросовестно выплаченных кредитов, тем выше вероятность одобрения новых заявок. Кроме того, при благоприятной макроэкономической ситуации многие банки начинают закрывать глаза на старые грехи потенциальных заемщиков.

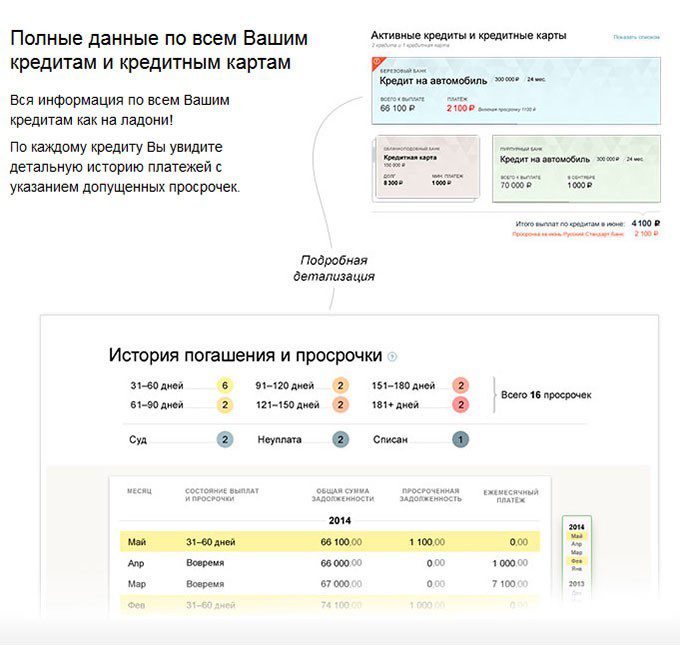

Что включает кредитная история? В первую очередь информацию о том, как заемщик исполнял и исполняет обязательства по кредитным договорам. Например, о прошлых и текущих кредитах, их суммах, о том, как происходило их погашение, о задолженностях и просрочках. Данные об объекте недвижимости, которую заемщик берет в кредит, не отражаются в кредитной истории. Также в нее не попадает информация о доходе, работодателе и предмете залога.

В июне 2014 года принят ФЗ № 189-ФЗ «О внесении изменений в Федеральный закон “О кредитных историях” и отдельные законодательные акты Российской Федерации». Теперь в кредитные истории дополнительно включается информация о вступивших в силу и не исполненных гражданами в течение десяти дней решениях суда о взыскании алиментов, платы за жилое помещение, коммунальные услуги и услуги связи. Еще одно важное нововведение – в бюро поступают сведения о поручителях и получателях банковских гарантий.

Также важно, что при уступке одним кредитором права требования по договору займа другому кредитору бюро кредитных историй, в которое передается информация, не меняется. Помимо суда кредитную историю на безвозмездной основе могут запрашивать нотариусы и регулятор.

Помимо суда кредитную историю на безвозмездной основе могут запрашивать нотариусы и регулятор.

C 1 марта 2015 года кредиторы начали передавать в БКИ сведения для формирования информационной части. Это информация о заемщике, известная источнику формирования кредитной истории (то есть кредитору), но не вошедшая в титульную и основную части кредитной истории. В ней, в частности, указываются причины отказа в кредите, сумма займа и другие факторы, которые могут оказать влияние на решение кредитора.

Пустая кредитная история – та, что не содержит сведений об обязательствах. Такая кредитная история может сформироваться, если, например, человек обратился за кредитом, но получил отказ или передумал. В кредитных историях, которые не содержат сведений об обязательствах, тем не менее есть важная информация – о том, кто и когда запрашивал кредитную историю заемщика.

Как часто вы должны проверять свой кредитный отчет? | First Republic

- Вы должны проверять свой кредитный отчет не реже одного раза в год, но вы также можете рассмотреть возможность проверки одного отчета из каждого крупного кредитного бюро каждые четыре месяца.

- Вы имеете право на получение одного бесплатного кредитного отчета от трех основных кредитных бюро каждые 12 месяцев.

- Другие агентства по информированию потребителей также контролируют ваш кредит, хотя некоторые из них могут взимать плату.

Независимо от того, на каком этапе вашего финансового пути вы находитесь, очень важно регулярно проверять свои кредитные отчеты в крупных кредитных агентствах, чтобы получить представление о своем кредитном рейтинге.

Бюро финансовой защиты потребителей (CFPB) рекомендует проверять ваш кредитный отчет не реже одного раза в год. Тем не менее, вам следует рассмотреть возможность более последовательной проверки вашего кредитного дела, чтобы получить четкое представление о состоянии вашей кредитной истории в течение года. Вы можете ожидать, что ваш кредит со временем изменится с такими действиями, как заимствование денег у кредиторов и ваша общая история платежей по долгу.

Понимание того, как часто вы должны проверять свой кредитный отчет и как это делать, является важной частью создания и поддержания вашего общего финансового здоровья и может помочь вам добиться успеха в будущем.

Как часто вы должны просматривать свои кредитные отчеты?

CFPB рекомендует просматривать свои кредитные отчеты не реже одного раза в год.

Однако более частый просмотр своей кредитной истории и открытие кредитных счетов может дать вам более точную картину вашего финансового положения, поэтому вы можете рассмотреть возможность проверки одного из бесплатных кредитных отчетов каждые четыре месяца. Чтобы сделать это без дополнительных комиссий, вы можете чередовать три бесплатных кредитных отчета от основных кредитных бюро: Equifax, Experian и TransUnion.

В некоторых случаях вам может понадобиться проверять свой кредитный отчет еще чаще, например, при подготовке заявки на ипотеку или если вы стали жертвой мошенничества.

Важно отметить, что проверка вашего кредитного отчета не влияет на вашу кредитоспособность, потому что это считается мягким запросом (также называемым мягкой проверкой кредитоспособности). Два типа кредитных запросов — это мягкие запросы и жесткие запросы. Первое не влияет на ваш счет, а второе временно снизит его.

Два типа кредитных запросов — это мягкие запросы и жесткие запросы. Первое не влияет на ваш счет, а второе временно снизит его.

| Следует ли запрашивать сразу все три кредитных отчета? |

| Лучше всего поочередно проверять отчеты каждого из трех основных кредитных бюро, чтобы получить последовательное представление о своем кредитном здоровье. Однако в некоторых ситуациях (например, при мошенничестве или отклоненных заявках) может быть полезна одновременная проверка всех трех кредитных отчетов. Хотя вы будете получать только одну бесплатную копию вашего кредитного отчета каждый год от каждого кредитного бюро, вы можете оплатить дополнительные отчеты от всех трех кредитных бюро по мере необходимости. |

Почему вы должны регулярно проверять свой кредитный отчет?

Вы захотите регулярно следить за своим кредитным отчетом по многим причинам.

Регулярный мониторинг ваших кредитных отчетов может помочь вам обнаружить ошибки в кредитных отчетах, поймать мошенничество, обеспечить точность вашей информации и оценить вашу текущую кредитную ситуацию. Это может помочь в принятии финансовых решений, поскольку может дать вам представление о том, как кредиторы оценивают вашу кредитоспособность и сможете ли вы получить одобрение на получение крупных сумм денег или открытие новых кредитных счетов.

Это может помочь в принятии финансовых решений, поскольку может дать вам представление о том, как кредиторы оценивают вашу кредитоспособность и сможете ли вы получить одобрение на получение крупных сумм денег или открытие новых кредитных счетов.

Кроме того, если вы стали жертвой кражи личных данных или подозреваете, что это так, важно просмотреть свои кредитные отчеты, чтобы вы могли выявить мошенническую деятельность с целью оспаривания мошеннических транзакций и восстановления своей кредитной истории. Вы также можете понять, нужно ли вам заморозить кредит, особенно если вы подозреваете кражу личных данных.

| Показывают ли кредитные отчеты ваш кредитный рейтинг? |

Кредитные отчеты по умолчанию не включают кредитный рейтинг. Однако некоторые службы кредитного мониторинга, которые позволяют вам просматривать сокращенные кредитные отчеты, могут также включать доступ к кредитным рейтингам. Имейте в виду, что существует несколько формул оценки кредитоспособности, поэтому оценки могут различаться так же, как и содержание ваших кредитных отчетов. |

Как вы можете бесплатно проверить свой кредитный отчет?

Основным местом, где можно проверить свой кредитный отчет, является Annualcreditreport.com, официальный веб-сайт, спонсируемый тремя основными кредитными бюро, который предоставляет вам доступ к кредитным отчетам каждого из этих трех кредитных бюро.

Вам нужно будет сделать несколько шагов, чтобы получить свой кредитный отчет онлайн, по почте или по телефону; вы можете посетить Annualcreditreport.com, чтобы узнать больше. Если вы решите получить свой кредитный отчет онлайн, вы, как правило, можете просмотреть его мгновенно. Если вы хотите запросить его по почте или телефону, вы, как правило, получите свой кредитный отчет в течение 15 дней.

С точки зрения кредитных запросов запросы на бесплатные кредитные отчеты не считаются серьезными запросами, поэтому ваш кредитный рейтинг не будет затронут.

| Прочие услуги кредитного мониторинга |

В то время как Equifax, Experian и TransUnion являются тремя основными кредитными бюро, несколько сторонних сервисов мониторинга кредитных отчетов позволяют просматривать сокращенные кредитные отчеты в любое время. Некоторые из них могут быть бесплатными, тогда как другие взимают плату. Некоторые из них могут быть бесплатными, тогда как другие взимают плату. |

Другие потребительские отчеты

Наряду с кредитными отчетами трех основных бюро, другие потребительские отчеты помогают кредиторам сделать осознанный выбор в отношении потенциальных заемщиков. Таким образом, важно знать об этом, особенно если вы пытаетесь получить полную картину своего финансового положения и кредитоспособности.

У CFPB есть список всех потребительских отчетов, к которым вы можете получить доступ. Кроме того, в соответствии с федеральным Законом о достоверной кредитной отчетности (FCRA) все эти компании, предоставляющие отчеты о потребительских кредитах, обязаны предоставить вам копию информации в вашем отчете по вашему запросу, и большинство из них делают это бесплатно. Подобно проверке ваших бесплатных кредитных отчетов, эти запросы не влияют на ваш кредитный рейтинг.

Заключительные мысли

Важным шагом к ощущению финансовых возможностей является знание своего положения в глазах кредиторов и кредиторов. Вы должны как можно чаще пользоваться своим правом на бесплатные кредитные отчеты, чтобы получать точную и актуальную картину своих финансов. Знание того, как часто вы можете получать бесплатный кредитный отчет, означает, что вы можете использовать эту информацию для принятия обоснованных решений и, в конечном итоге, для увеличения своего состояния.

Вы должны как можно чаще пользоваться своим правом на бесплатные кредитные отчеты, чтобы получать точную и актуальную картину своих финансов. Знание того, как часто вы можете получать бесплатный кредитный отчет, означает, что вы можете использовать эту информацию для принятия обоснованных решений и, в конечном итоге, для увеличения своего состояния.

Эта информация регулируется нашими Условиями использования .

Как заказать бесплатные кредитные отчеты | Штат Калифорния — Министерство юстиции

Форма запроса годового кредитного отчета, pdf

Один из лучших способов защитить себя от кражи личных данных — следить за своей кредитной историей. Теперь вы можете сделать это бесплатно. Благодаря новому федеральному закону потребители могут получить один бесплатный кредитный отчет в год от каждого из трех национальных бюро кредитных историй. Это бюро Equifax, Experian и TransUnion. 1 Вы также можете бесплатно получить свои отчеты в «специализированных» бюро кредитных историй. Эти компании готовят отчеты о вашей занятости, страховых случаях, аренде и другие истории.

Эти компании готовят отчеты о вашей занятости, страховых случаях, аренде и другие истории.

Проверка кредитных отчетов не реже одного раза в год — хороший способ обнаружить кражу личных данных. И чем раньше будет обнаружена кража личных данных, тем легче ее раскрыть. Вы также можете выявить ошибки в своих кредитных отчетах, которые могут увеличить стоимость кредита.

Национальные агентства по предоставлению информации о потребительских кредитах

Три общенациональных агентства по предоставлению информации о потребительском кредите, также называемые кредитными бюро, — это Equifax, Experian и TransUnion. Они составляют кредитные истории по потребителям. Ваша кредитная история содержит информацию от финансовых учреждений, коммунальных служб, арендодателей, страховщиков и других лиц. Бюро кредитных историй предоставляют информацию о вас потенциальным кредиторам, страховщикам, арендодателям и работодателям. Вы имеете право получить бесплатную копию своей кредитной истории в нескольких случаях:

- Если компания откажет вам в кредите или примет другое неблагоприятное решение на основании вашей кредитной истории;

- Если вы безработный;

- Если вы получаете пособие; и

- Если ваш отчет неточен из-за мошенничества.

Вы также имеете право на бесплатную копию своего отчета от каждого кредитного бюро каждый год.

Как заказать бесплатные годовые отчеты в компаниях Equifax, Experian и TransUnion

Вы можете заказать бесплатные годовые отчеты о кредитных операциях по бесплатному номеру телефона, через Интернет или отправив форму заказа по почте в конце этого информационного листка.

1-877-322-8228

https://www.annualcreditreport.com/cra/index.jsp

Служба запроса годового кредитного отчета

Почтовый ящик 105281

Атланта, Джорджия 30348-5281

Вы можете запросить все три отчета сразу или чередуя их. Вы можете создать бесплатную версию службы кредитного мониторинга. Просто закажите бесплатный отчет в одном бюро кредитных историй, затем через четыре месяца в другом, а еще через четыре месяца в третьем бюро. Такой подход не даст вам полной картины в любой момент времени. Не все кредиторы предоставляют информацию всем бюро. Услуги по мониторингу кредитных бюро стоят от 40 до 100 долларов в год.

Как просматривать свои кредитные отчеты

Чтобы проверить свои отчеты на наличие ошибок или возможных признаков кражи личных данных, обратите особое внимание на три области.

- Посмотрите раздел «Личная информация» или «Личные данные». Ищите адреса, где вы никогда не жили. Убедитесь, что ваше имя и любые его варианты, ваш номер социального страхования и ваши работодатели указаны правильно

- Посмотрите в разделах Учетные записи. Найдите все счета, которые вы не открывали. Ищите остатки на ваших законных счетах, которые выше, чем вы ожидаете.

- Ищите запросы или запросы о вашей кредитной истории, которые вы не делали. Есть два типа запросов. «Обычные» или «жесткие» запросы — это те, которые возникают, когда вы подаете заявку на кредит или когда счет передается агентству по сбору платежей. Это тип запроса, который вы должны проверить как возможную кражу личных данных или ошибку. Другой тип, «рекламные» или «мягкие» запросы, не будет признаком проблем. Этот тип включает в себя предварительно одобренные кредитные предложения, чеки для целей трудоустройства, мониторинг счета вашими существующими кредиторами и ваши собственные запросы на отчет.

Этот тип включает в себя предварительно одобренные кредитные предложения, чеки для целей трудоустройства, мониторинг счета вашими существующими кредиторами и ваши собственные запросы на отчет.

Этот тип включает в себя предварительно одобренные кредитные предложения, чеки для целей трудоустройства, мониторинг счета вашими существующими кредиторами и ваши собственные запросы на отчет.Образцы отчетов о кредитных операциях с объяснением различных разделов можно просмотреть на веб-сайтах трех кредитных бюро: experian.com, transunion.com, equifax.com/home/en_us.

Как исправить ошибки в вашем кредитном отчете

Если вы обнаружите что-либо, что, по вашему мнению, неверно, немедленно свяжитесь с бюро кредитных историй. Вы можете позвонить по номеру телефона, указанному в отчете, чтобы поговорить с кем-нибудь из бюро кредитных историй. Если вы обнаружите доказательства кражи личных данных, следующие шаги, которые необходимо предпринять, включают в себя обращение к любым кредиторам, участвующим в закрытии мошеннических счетов, и подачу заявления в полицию. См. Контрольный список жертв кражи личных данных , на нашей веб-странице для получения дополнительной информации о том, что делать.

Специализированные агентства по информированию потребителей

Специализированные агентства по информированию потребителей готовят отчеты о потребительских историях для конкретных целей. Отчеты охватывают трудоустройство, страховые претензии, аренду жилья, выписку чеков и медицинские записи. Подумайте о заказе специализированного отчета, если вы готовы купить страхование домовладельцев или автомобилей, открыть расчетный счет, подать заявку на частное страхование здоровья или жизни или арендовать дом или квартиру.

Отчеты о претензиях по страхованию имущества: Страховые компании часто проверяют отчеты такого рода, когда вы подаете заявление на страхование домовладельцев или автомобилей. Одним из таких отчетов является отчет CLUE (Комплексная биржа андеррайтинга убытков). 2 Отчеты CLUE содержат информацию о требованиях о возмещении убытков имущества по страховым полисам домовладельцев и автомобилей. Отчет CLUE содержит личную информацию, такую как ваше имя, дата рождения и номер социального страхования. Он также содержит записи о любых претензиях по поводу потери автомобиля или имущества домовладельца, которые вы подали в страховую компанию. Он включает тип убытка, дату убытка и сумму, выплаченную страховой компанией. В нем перечислены запросы или компании, которые проверили вашу историю претензий.

Он также содержит записи о любых претензиях по поводу потери автомобиля или имущества домовладельца, которые вы подали в страховую компанию. Он включает тип убытка, дату убытка и сумму, выплаченную страховой компанией. В нем перечислены запросы или компании, которые проверили вашу историю претензий.

Еще один отчет о потере имущества называется A-PLUS (Автоматизированная система андеррайтинга потери имущества). База данных A-PLUS составляется небольшой компанией и используется реже, чем база данных CLUE. Вы можете бесплатно заказать отчет CLUE и A-PLUS раз в 12 месяцев.

Отчеты об истории арендаторов: Арендодатели иногда проверяют вашу историю арендаторов, а также вашу кредитную историю. Вы можете заказать бесплатную копию отчета об истории арендатора один раз в 12 месяцев.

Отчеты о трудовой деятельности: Работодатели иногда проверяют вашу трудовую книжку, когда вы подаете заявление о приеме на работу. Ваш нынешний работодатель также может проверить вашу историю. Вы должны дать свое согласие нынешнему или потенциальному работодателю на проверку вашей истории. Закон штата и федеральный закон дают вам право на бесплатную копию отчета, если какой-либо работодатель запрашивает у вас разрешение на проверку биографических данных.

Вы должны дать свое согласие нынешнему или потенциальному работодателю на проверку вашей истории. Закон штата и федеральный закон дают вам право на бесплатную копию отчета, если какой-либо работодатель запрашивает у вас разрешение на проверку биографических данных.

Вы также можете получать одну бесплатную копию каждые 12 месяцев. Подумайте о том, чтобы заказать отчет о занятости, если вам часто отказывали при приеме на работу.

Отчеты о медицинском страховании: Страховые компании часто обращаются в Медицинское информационное бюро (MIB), когда вы подаете заявление на страхование здоровья или жизни как физическое лицо (а не как часть группового плана). Страховые компании предоставляют MIB информацию о состоянии здоровья своих клиентов, которое они считают существенным. Отчет MIB содержит коды для конкретных заболеваний и образа жизни. Примеры включают такие состояния, как астма и диабет, а также такие действия, как курение или виды спорта с высоким риском, такие как прыжки с парашютом.

Отчет MIB включает характер любой информации о вас, которой MIB располагает, названия компаний, которые передали информацию о вас в MIB, и названия компаний, которые получили копию вашей записи MIB за предыдущие 12 месяцев. .

Возможно, вас нет в базе данных MIB. Если вы не подали заявление на индивидуальное страхование здоровья или жизни, в MIB, вероятно, не будет никаких записей о вас. Вы можете бесплатно заказать отчет в MIB один раз в 12 месяцев.

Как заказать бесплатные годовые отчеты в специализированных агентствах потребительской отчетности

Все эти отчеты заказываются через автоматизированные телефонные системы. Система запросит у вас личную информацию, включая номер социального страхования, чтобы идентифицировать ваш файл. В некоторых случаях вам будет отправлена форма заказа для заполнения и отправки по почте.

- CLUE Личное имущество и/или автоматический отчет

https://personalreports.lexisnexis.com/

Call ChoiceTrust: 866-312-8076 - Отчет об истории убытков A-PLUS

www. iso.com

Звоните по линии запроса отчета для потребителей A-PLUS: 800-627-3487 - WorkPlace Solutions Inc. Отчет о трудовой деятельности

https://personalreports.lexisnexis.com/

Позвоните в ChoiceTrust по телефону 866-312-8075 - Resident Data Inc. Отчет об истории арендаторов

https://personalreports.lexisnexis.com/

Позвоните в ChoiceTrust по телефону 877-448-5732 - Отчет о медицинском страховании

www.mib.com

Позвоните в MIB: 866-692-6901

iso.com

iso.com Примечания

1 Федеральный закон о достоверной кредитной отчетности требует, чтобы каждая общенациональная компания, предоставляющая отчеты о потребительских кредитах, предоставляла вам бесплатную копию вашего кредитного отчета по вашему запросу один раз в 12 месяцев. Вернуться к ссылке 1

2 Отчеты CLUE, WorkPlace Solutions Inc. и Resident Data Inc. выпускаются ChoicePoint, компанией из Джорджии, которая занимается сбором и продажей личной информации.