Кредитная история это: Кредитная история: что это такое и зачем она нужна

Содержание

Кредитная история: что это такое и зачем она нужна

Для жизни

Малому бизнесу

Кредиторы тщательно собирают и записывают всю информацию о своих заемщиках: сколько кредитов им когда-либо выдавали, вовремя ли они возвращали занятые деньги, допускали ли просрочки или задолженности. Эти данные помогают банкам оценить благонадежность своих клиентов и понять, можно ли выдать им новый заем.

Стать клиентом

Однако подобная информация может быть интересна не только финансовым организациям, но еще и страховым компаниям, сервисам каршеринга, потенциальным работодателям и даже самим заемщикам. Разбираемся, для чего нужна кредитная история, из чего она формируется и на что может повлиять.

Что такое кредитная история и как она формируется

Помимо данных о займах КИ также включает в себя дополнительную информацию, которая может помочь оценить надежность и финансовую дисциплину заемщика. Сюда может входить информация о непогашенных задолженностях по коммунальным платежам или алиментам, о неоплаченных штрафах за нарушение ПДД или о неуплате налогов.

Кредитная история пополняется каждый раз, когда заемщик совершает какие-либо действия в отношении кредита: отправляет заявку в банк, получает отказ или одобрение, вносит ежемесячный платеж вовремя или задерживает выплату, закрывает долг досрочно или в оговоренный срок. Банки собирают подобную информацию и направляют ее в бюро кредитных историй, которые хранят отчетность по каждому заемщику в течение как минимум десяти лет.

Банки собирают подобную информацию и направляют ее в бюро кредитных историй, которые хранят отчетность по каждому заемщику в течение как минимум десяти лет.

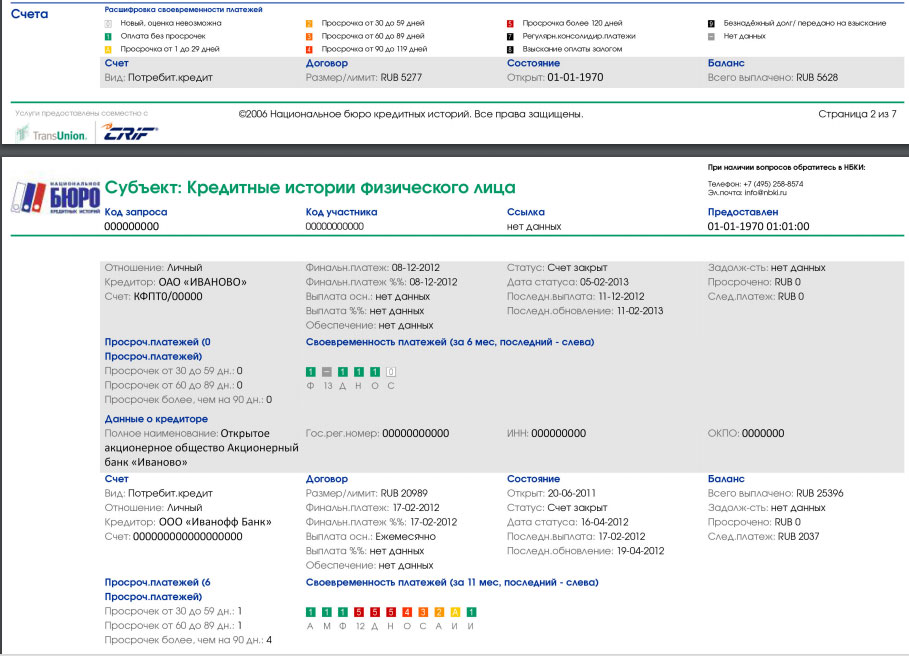

Из чего состоит КИ

- Это личные данные заемщика. Здесь указывается его ФИО, дата и место рождения, гражданство, паспортные данные, адреса прописки и фактического проживания, а также контактная информация — номера мобильного, домашнего и рабочего телефона.

- Сведения о кредитах. Здесь находится описание каждого выданного займа: его сумма, срок, базовые условия, даты открытия и погашения, информация о просроченных платежах, штрафах и пенях. В этом блоке также можно увидеть, есть ли у человека непогашенные кредиты.

- Это закрытая информация о кредиторах. Это наименования банков или МФО, выдавших заем, а также данные о том, кто интересовался вашей кредитной историей. В этом пункте указываются точные даты всех поступивших запросов и наименования компаний, которые их отправляли.

- Содержит информацию не только о полученных кредитах, но и о тех заявках, которые не были одобрены. Здесь будут данные обо всех обращениях человека в кредитные организации, о количестве отказов и их причинах, а также о наличии повторяющихся просрочек.

Для кого может быть важна ваша КИ

В первую очередь кредитная история важна для банков — для них это основной способ узнать, насколько надежным является человек и стоит ли вообще выдавать ему очередной заем. Анализируя КИ, банки могут оценить степень своего риска при одобрении ссуды.

К примеру, если человек имеет стабильную работу с хорошей зарплатой, регулярно пользуется кредитной картой, не допускает просрочек и всегда вовремя закрывает долг — это значит, что банк может спокойно выдать ему новый заем, не опасаясь невозврата средств. Но если из КИ видно, что клиент регулярно задерживает ежемесячные платежи, имеет долги по квартплате или иные задолженности — это может означать, что его финансовое положение неустойчиво, и банк рискует потерять свои средства.

Однако кредитной историей по разным причинам могут интересоваться не только банки, но и другие организации, среди которых чаще всего встречаются следующие:

- Страховые компании. Страховщики также стараются максимально обезопасить себя и защититься от возможного мошенничества со стороны страхователей. При проверке кредитной истории своего будущего клиента они могут выяснить, что тот испытывает финансовые трудности — например, если он регулярно задерживает платежи по кредиту или уже несколько месяцев не оплачивает коммунальные услуги. Это может означать, что ради получения страховой выплаты такой клиент может пойти на мошенничество и, к примеру, сымитировать страховой случай. Поэтому при плохой КИ страховая компания может отказать в выдаче страховки или значительно поднять ее стоимость для данного клиента.

- Сервисы каршеринга и долговременной аренды машин. Похожие принципы работают и в отношении сервисов аренды машин. Если они замечают, что клиент берет кредиты на крупные суммы и не возвращает долг, то они могут счесть его ненадежным и отказаться предоставлять ему автомобиль даже в краткосрочную аренду.

- Потенциальные работодатели. Еще одна категория компаний, которые могут запрашивать кредитную историю — это будущие работодатели, которые стараются оценить, насколько ответственным, дисциплинированным и надежным является их будущий сотрудник. Чаще всего таким образом проверяют кандидатов на должности, связанные с деньгами или принятием важных решений: директоров, начальников отдела, бухгалтеров или завхозов.

Если они замечают, что клиент берет кредиты на крупные суммы и не возвращает долг, то они могут счесть его ненадежным и отказаться предоставлять ему автомобиль даже в краткосрочную аренду.

Если они замечают, что клиент берет кредиты на крупные суммы и не возвращает долг, то они могут счесть его ненадежным и отказаться предоставлять ему автомобиль даже в краткосрочную аренду.Зачем узнавать свою КИ

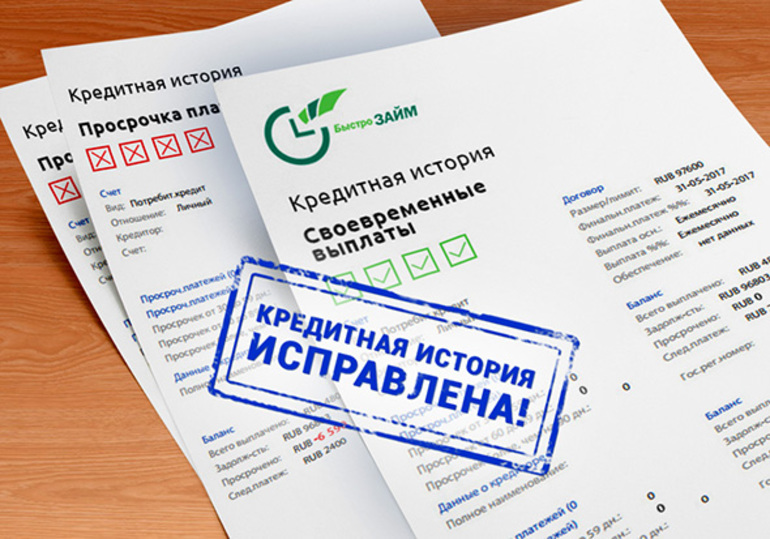

В некоторых случаях узнать свою КИ может быть полезно и для самого заемщика. Это позволяет быстро исправлять КИ в случае ее ухудшения, контролировать попадающие в нее сведения и избежать большого процента отказов в выдаче займов.

В каких ситуациях стоит узнавать собственную КИ?

- Перед отправкой заявки на новый кредит или после получения отказа в выдаче. Зная все нюансы своей кредитной истории, вы можете оценить свои шансы на получение нового кредита. Если КИ отрицательная, то это может послужить причиной отказа, что, в свою очередь, еще больше ухудшит ваш персональный рейтинг. Чтобы этого не случилось, после отказа или перед отправлением заявки проверьте свою КИ и в случае необходимости постарайтесь ее улучшить.

- При утере важных документов. Потеря паспорта открывает большой простор для финансового мошенничества. Если документ попадет не в те руки, то спустя какое-то время вы можете обнаружить в своей КИ отметки о кредитах, которые вы на самом деле не брали. Чтобы избежать этого, после потери документов обязательно регулярно проверяйте вашу КИ на предмет необычных запросов или странных займов.

- Чтобы убедиться, что в КИ нет неверной информации, ошибочно приписанных вам кредитов или формально не закрытых долгов. Ложная информация в КИ может появиться не только из-за действий мошенников, но и из-за простой технической ошибки или даже человеческого фактора. К примеру, в досье могут появиться данные о непогашенном кредите вашего однофамильца, о просрочках, которые вы не допускали, или о незакрытом кредите, который вы давно уже погасили. Такие ошибки могут плохо повлиять на ваш кредитный рейтинг, поэтому важно вовремя их заметить и исправить — тогда они не нанесут вреда вашей КИ.

Ложная информация в КИ может появиться не только из-за действий мошенников, но и из-за простой технической ошибки или даже человеческого фактора. К примеру, в досье могут появиться данные о непогашенном кредите вашего однофамильца, о просрочках, которые вы не допускали, или о незакрытом кредите, который вы давно уже погасили. Такие ошибки могут плохо повлиять на ваш кредитный рейтинг, поэтому важно вовремя их заметить и исправить — тогда они не нанесут вреда вашей КИ.

Ложная информация в КИ может появиться не только из-за действий мошенников, но и из-за простой технической ошибки или даже человеческого фактора. К примеру, в досье могут появиться данные о непогашенном кредите вашего однофамильца, о просрочках, которые вы не допускали, или о незакрытом кредите, который вы давно уже погасили. Такие ошибки могут плохо повлиять на ваш кредитный рейтинг, поэтому важно вовремя их заметить и исправить — тогда они не нанесут вреда вашей КИ.Как посмотреть свою КИ

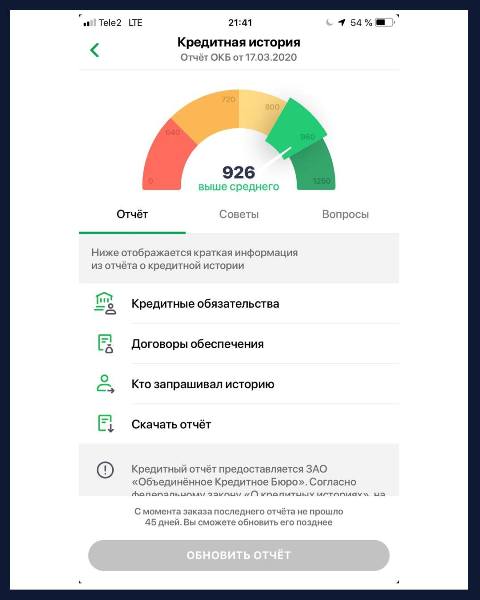

Кредитные истории российских заемщиков хранятся в специальных бюро — БКИ. Всего в России существует 9 БКИ, аккредитованных Центробанком РФ, и еще несколько неаккредитованных. КИ конкретного человека может храниться в любом из этих БКИ или даже сразу в нескольких. Чтобы узнать свою кредитную историю, необходимо сначала найти свои БКИ, а затем отправить в них запрос на получение индивидуального отчета.

Узнать свою КИ можно несколькими способами:

Через Госуслуги

Для этого необходимо зайти на портал и отправить запрос в Центральный каталог кредитных историй (ЦККИ) на получение списка бюро, в которых хранится информация о вас. После этого нужно будет зарегистрироваться на сайтах самих бюро и запросить отчет о вашем персональном кредитном рейтинге.

Через сайт ЦБ РФ

В этом случае сначала потребуется узнать свой код субъекта — индивидуальный номер, который присваивается каждому заемщику при оформлении кредита. Этот код можно найти в вашем договоре на кредит либо уточнить у сотрудников банка. Если же такой код вам пока не присвоили, его можно сформировать в любом БКИ или банке. После получения кода необходимо отправить запрос на получение сведений о вашей КИ на сайте ЦБ РФ.

Через посредников

Если не хочется заниматься поиском КИ самостоятельно, можно прибегнуть к помощи посредников: банков, финансовых брокеров, некоторых МФО или банковских интернет-порталов. Они сами отправят все необходимые запросы в ЦККИ, БКИ или ЦБ, и после получения результата предоставят вам отчет с полной информацией о вашем текущем персональном рейтинге.

Они сами отправят все необходимые запросы в ЦККИ, БКИ или ЦБ, и после получения результата предоставят вам отчет с полной информацией о вашем текущем персональном рейтинге.

Дважды в год можно воспользоваться первыми двумя способами бесплатно, а вот последующие запросы будут платными. Работа с посредниками будет платной в любом случае.

Подробнее о каждом способе можно прочитать в нашей статье «Как проверить кредитную историю: платные и бесплатные способы».

- Кредитная история — это досье на заемщика, которое включает в себя информацию о том, сколько займов ему выдали и в скольких случаях отказали, в какие банки он обращался, насколько аккуратно он закрывает свои обязательства, задерживает ли выплаты и на какой срок. Заемщик сам формирует свою КИ своими действиями, а банки только аккумулируют эту информацию и передают ее в БКИ для хранения.

- Кредитная история — это важный показатель финансовой благонадежности человека, поэтому ей могут интересоваться самые разные организации: от банков до страховщиков, от будущих работодателей до сервисов аренды машин. Именно поэтому так важно следить за собственной КИ и стараться, чтобы она всегда оставалась положительной.

- Время от времени стоит проверять свою КИ, чтобы убедиться, что все данные в ней переданы корректно и без ошибок, которые могут случайно ее испортить. Запросить свою КИ можно как платно через посредников, так и бесплатно — если отправить запрос через Госуслуги или сайт Центробанка.

Именно поэтому так важно следить за собственной КИ и стараться, чтобы она всегда оставалась положительной.

Именно поэтому так важно следить за собственной КИ и стараться, чтобы она всегда оставалась положительной.Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17. 02.2015

02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк».

RowList.P» color=»seattle100″>© 2003 – 2022 АО «Райффайзенбанк».Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Кредитная история – что это?

Многие слышали о таком понятии, как «кредитная история», но далеко не все понимают его суть и, собственно, назначение. Между тем, все больше банков интересуются кредитными историями потенциальных заемщиков, рассматривая заявки на получение кредита в сочетании с данным документом.

Между тем, все больше банков интересуются кредитными историями потенциальных заемщиков, рассматривая заявки на получение кредита в сочетании с данным документом.

Почему кредитная история важна как для банка, так и для заемщика? Дело в том, что в кредитной истории отображается вся информация не только относительно предыдущих кредитов заемщика, но и дисциплине их выплаты. То есть, с помощью кредитной истории банк может составить определенное мнение о клиенте, о его добросовестном отношении к кредитным обязательствам и его характеристику в целом.

Если практическая польза кредитной истории клиента для банка очевидна, то для самого заемщика кредитная история – это стимул ответственно относиться к своим обязательствам перед банком. Ведь в кредитной истории будут отражены как положительные моменты (своевременные выплаты по кредиту, регулярность платежей и т.д.), так и отрицательные (просроченные платежи, невыплаченные кредиты и другое). То есть, нынешний кредитор сможет ознакомиться со всеми нюансами кредитного поведения заемщика в прошлом, на основании чего сделать выводы о целесообразности оформления кредита данному лицу.

Кстати, гораздо больше шансов получить кредит на выгодных условиях имеют как раз те клиенты, кто уже пользовался подобными услугами банка, и своевременно погасил долг. Если клиент еще ни разу не брал кредит, для банка он пока «темная лошадка», и рассчитывать на особо выгодные условия кредитования не стоит.

Обычно формирование кредитной истории происходит на этапе заявки на кредит. При этом клиенту предлагают дать согласие на то, что информация о кредите может передаваться третьей стороне. Хотя заемщик может и не соглашаться на подобные условия. Кроме того, стоит знать, что срок хранения кредитных историй составляет пятнадцать лет.

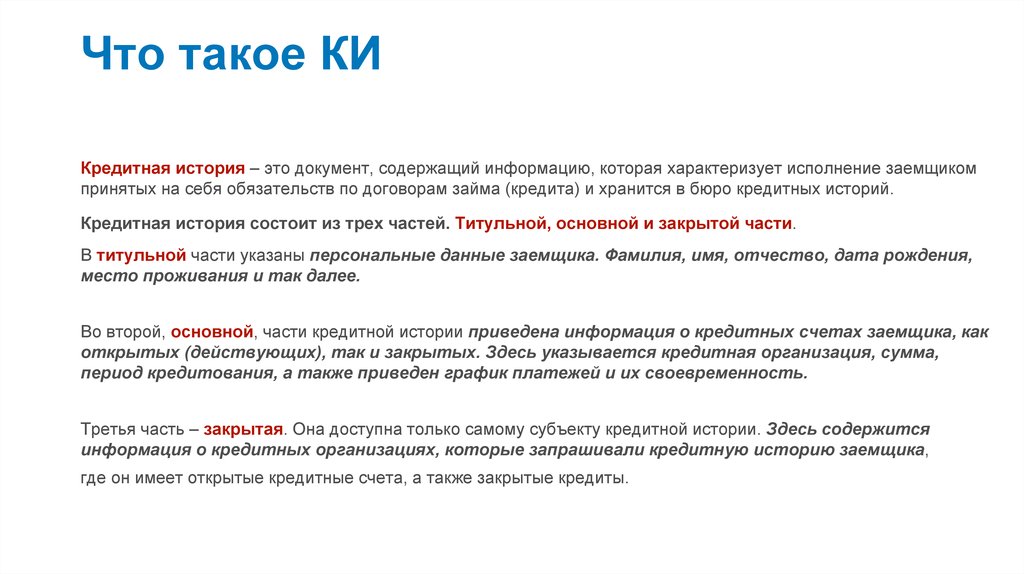

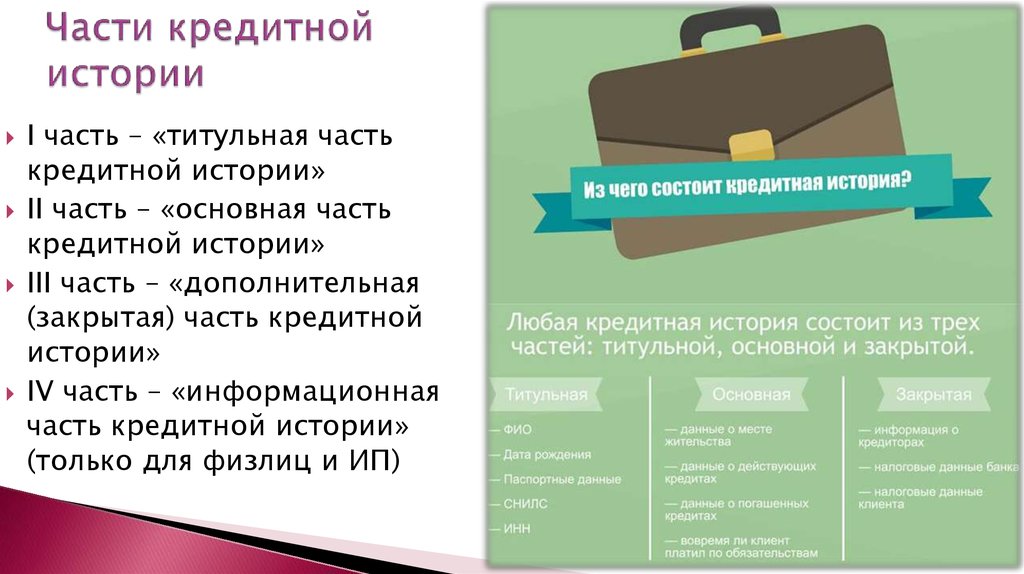

Согласно закону, кредитная история включает в себя 3 части: титульную, основную и закрытую.

- Титульная часть кредитной истории – это индивидуальные данные заемщика, то есть все, что касается идентификации его личности.

- Основная часть кредитной истории – содержит сведения о сумме долга и сроках его погашения, невыполнении кредитных обязательств, судебных исках и другой информации государственных органов.

- Закрытая часть кредитной истории – содержит информацию о финансово-кредитных учреждениях, когда-либо делавших запрос на данную кредитную историю, об открытых и закрытых кредитах.

Условное разделение кредитных историй на виды зависит от так называемой «кредитной биографии» заемщика.

Например, положительной кредитной историей обладают те заемщики, кто уже получал кредит, и успешно выплатил его – то есть, своевременно и полностью вернул долг банку.

Если клиент оформлял кредит, но с выплатами были проблемы (просрочки, неплатежи, штрафные санкции) – его кредитная история будет отрицательной.

Те клиенты, которые никогда не пользовались кредитными средствами (либо отказались от создания кредитной истории), будут иметь нулевую кредитную историю.

Как правило, отношение банков к кредитным историям зависит от политики конкретного финансового учреждения. Если в одном банке отрицательная кредитная история будет причиной однозначного отказа в займе, то в другом просроченные прежде платежи не станут критичным и определяющим фактором невыдачи кредита. А вот если кредитной истории вовсе нет, то в большинстве банков это воспринимается скорее как негативный фактор, свидетельствующий о повышенном риске для банка.

А вот если кредитной истории вовсе нет, то в большинстве банков это воспринимается скорее как негативный фактор, свидетельствующий о повышенном риске для банка.

Кроме того, от кредитной истории может зависеть и стоимость кредита для заемщика: на наиболее выгодные условия кредитования и сниженные процентные ставки могут рассчитывать как раз «проверенные» заемщики, с положительной кредитной историей.

Читайте также

Как узнать свою кредитную историю

Основные требования банка к заемщику

Каким требованиям банка должен соответствовать заемщик?

Кредитный калькулятор

Определение кредитной истории

Что такое кредитная история?

Ваша кредитная история является мерой вашей способности погашать долги и проявленной ответственности при их погашении. Это записано в вашем кредитном отчете, в котором подробно описаны количество и типы ваших кредитных счетов, как долго каждый счет был открыт, суммы задолженности, сумма доступного использованного кредита, своевременность оплаты счетов и количество последних кредитов. запросы. Ваш кредитный отчет также содержит информацию о том, есть ли у вас какие-либо банкротства, залоговые права, коллекции или судебные решения.

запросы. Ваш кредитный отчет также содержит информацию о том, есть ли у вас какие-либо банкротства, залоговые права, коллекции или судебные решения.

Всем потребителям гарантирован доступ к своей кредитной истории (через кредитный отчет) и право на получение одного бесплатного кредитного отчета от каждого кредитного бюро на ежегодной основе. Доступ к нему можно получить на одобренном правительством веб-сайте AnnualCreditReport.com.

Что такое кредитный рейтинг?

Key Takeaways

- Кредитная история — это запись вашей способности погашать долги и проявленной ответственности при их погашении.

- В вашем кредитном отчете содержится информация о количестве и типах ваших кредитных счетов, о том, как долго каждый счет был открыт, о сумме задолженности, о сумме доступного использованного кредита, о своевременной оплате счетов и о количестве последних кредитных запросов.

- Вы получите вознаграждение за хорошую кредитную историю, например, вам предложат более низкие процентные ставки по ипотечным кредитам и автострахованию.

Почему важна кредитная история

Потенциальные кредиторы, такие как ипотечные кредиторы и компании, выпускающие кредитные карты, используют информацию из вашей кредитной истории, чтобы решить, предоставлять ли вам кредит. Информация в вашей кредитной истории также используется для расчета вашего балла FICO. Когда кредиторы просматривают вашу кредитную историю, они оценивают несколько различных факторов: недавнюю активность, продолжительность времени, в течение которого кредитные счета были открыты и активны, а также модели и регулярность погашения в течение более длительных периодов времени.

Хорошая кредитная история

По сути, хорошая кредитная история означает своевременную оплату счетов и отсутствие крупных долгов. Это упрощает получение кредитных карт, дает вам лучший выбор кредита и предлагает более низкие процентные ставки.

Лучший способ сохранить хорошую кредитную историю — полностью оплачивать все счета каждый месяц. Вы должны иметь не более трех или четырех кредитных карт, поддерживать их баланс на низком уровне, иметь их в течение длительного периода времени и никогда не использовать более 30% доступного кредита. Кроме того, регулярно проверяйте свои кредитные отчеты и будьте активны в исправлении любых ошибок, которые вы найдете в них.

Кроме того, регулярно проверяйте свои кредитные отчеты и будьте активны в исправлении любых ошибок, которые вы найдете в них.

Плохая кредитная история

И наоборот, те, у кого плохая кредитная история, не платят по счетам вовремя и имеют большую непогашенную задолженность. Факторы, которые способствуют плохой кредитной истории, включают просроченные или пропущенные платежи, чрезмерное использование кредитной карты, подачу заявки на большой кредит в короткий промежуток времени и крупные финансовые события, такие как банкротство, обращение взыскания, изъятие права собственности, списание и т. расчетные счета. Плохая кредитная история может привести к трудностям в получении кредитов и кредитных карт, низким кредитным лимитам с высокими процентными ставками, выплате гарантийных депозитов за такие вещи, как сотовые телефоны или аренда квартир и автомобилей, а также к более высоким страховым взносам на автомобиль.

Вы можете исправить плохую кредитную историю, сначала набравшись терпения, потому что это не происходит в одночасье. Вы должны регулярно проверять свой кредитный рейтинг, чтобы увидеть, какие негативные факторы являются наиболее важными для работы. Кроме того, вы должны вовремя оплачивать свои счета, уменьшать задолженность по кредитной карте, очень экономно подавать заявку на новый кредит и, возможно, найти поручителя с хорошей кредитной историей, который присоединится к вам при поиске нового кредита.

Вы должны регулярно проверять свой кредитный рейтинг, чтобы увидеть, какие негативные факторы являются наиболее важными для работы. Кроме того, вы должны вовремя оплачивать свои счета, уменьшать задолженность по кредитной карте, очень экономно подавать заявку на новый кредит и, возможно, найти поручителя с хорошей кредитной историей, который присоединится к вам при поиске нового кредита.

Нет кредитной истории

Потенциальные заемщики, у которых нет кредитной истории, например молодые люди студенческого возраста, могут столкнуться с трудностями при одобрении значительного финансирования или аренды. Арендодатели могут принять решение не сдавать квартиру заявителю, у которого нет кредитной истории, подтверждающей его способность своевременно производить платежи.

Вы можете создать кредитную историю несколькими способами, в том числе взять небольшой личный кредит или подать заявку на кредитную карту с небольшим доступным остатком. Такое использование позволяет вам продемонстрировать, насколько хорошо вы можете управлять своим кредитом в ограниченном масштабе, прежде чем брать большие суммы долга. Вы также можете открыть совместную кредитную карту с кем-то с хорошей кредитной историей или открыть обеспеченную кредитную карту, которая обеспечена суммой денег, которую вы положили на сберегательный счет.

Вы также можете открыть совместную кредитную карту с кем-то с хорошей кредитной историей или открыть обеспеченную кредитную карту, которая обеспечена суммой денег, которую вы положили на сберегательный счет.

Особые указания

Плохую кредитную историю можно полностью стереть, если вы выплатили все свои долги и не брали кредит, кредитную карту или другую форму финансирования в течение ряда лет. Этот интервал может составлять семь или 10 лет. Даже заемщики, у которых была обширная предыдущая кредитная история, могли эффективно начать все сначала, если возникнут такие длинные промежутки. Для потенциально более быстрого решения, если вы готовы платить комиссию, вы можете нанять компанию по ремонту кредитов, чтобы удалить отрицательные отметки в вашем кредитном отчете.

Что такое кредитная история? — NerdWallet

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Итак, как мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Кредитная история определяется как запись того, как вы управляли своими долгами. Он составляет большую часть ваших кредитных отчетов.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Кредитная история — это запись того, как вы справились с погашением долгов, таких как кредитные карты и кредиты.

Ваша кредитная история записывается в ваших кредитных отчетах, которые также содержат дополнительную информацию о ваших финансах.

Нужна проверка кредитного отчета?

Зарегистрируйте учетную запись, чтобы всегда иметь под рукой бесплатный кредитный отчет и счет.

Определение кредитной истории

Ваша кредитная история состоит из такой информации, как:

Сколько у вас было открытых и закрытых счетов. Учетная запись в кредитном отчете также называется кредитной торговой линией.

Сколько вы должны по каждому счету.

Ваша история платежей, которая показывает, оплачивали ли вы свои счета вовремя, а также отрицательные отметки, такие как просрочки или счета в коллекциях.

Кредитная история и кредитный отчет

Кредитная история является основным компонентом вашего кредитного отчета. Кредитные отчеты — это файлы данных, созданные тремя основными кредитными бюро — Experian, Equifax и TransUnion — которые собирают информацию от ваших кредиторов.

В дополнение к вашей кредитной истории в ваших отчетах также отображаются такие элементы, как ваше имя, текущий и старый адреса и имена ваших работодателей.

Все потребители имеют право на бесплатную копию своих отчетов от каждого из трех кредитных бюро еженедельно до конца 2023 года. Рекомендуется регулярно запрашивать и читать свои кредитные отчеты, чтобы вы могли исправлять ошибки и предотвращать мошенничество до того, как вы получите кредит. страдает. Вы можете подать спор в бюро кредитных историй онлайн, по телефону или по почте.

Почему важна кредитная история

Кредиторы, работодатели и домовладельцы изучают ваш послужной список работы с кредитами, чтобы определить, подходите ли вы для получения кредита, работы или квартиры.

Долгая история ответственного использования кредита положительно влияет на ваш кредитный рейтинг, который рассчитывается с использованием информации в ваших кредитных отчетах.

Хотите ботанические знания, персонализированные за ваши деньги?

Соберите все свои деньги в одном представлении и получайте индивидуальную информацию, чтобы максимально использовать их.