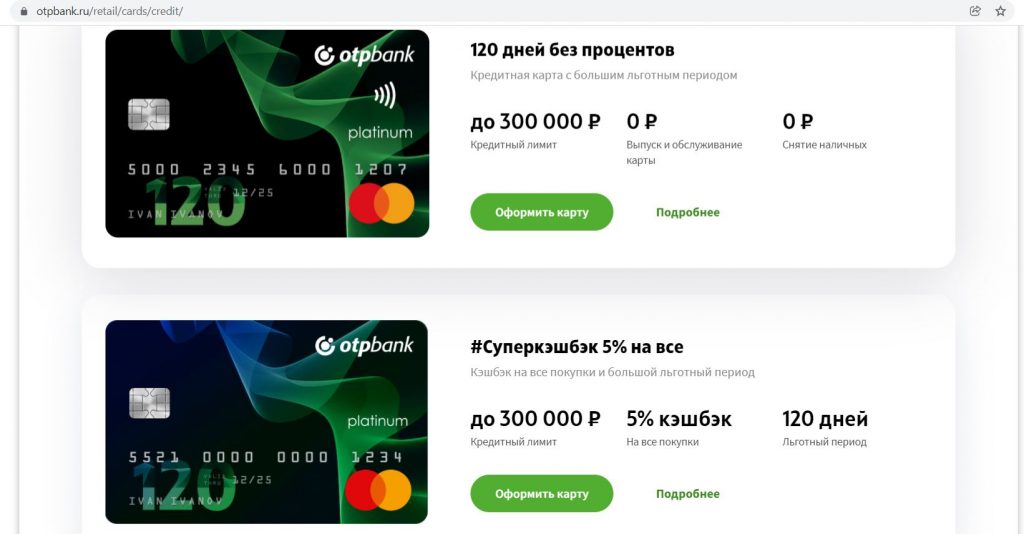

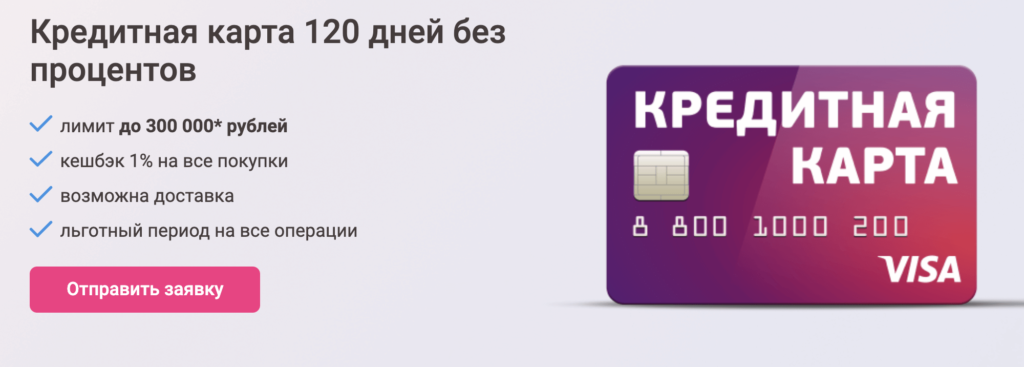

Кредитная карта 120 дней: Кредитная карта 120 дней без процентов

Содержание

Кредитная карта «120 дней без %» под 10.9%, с кредитным лимитом до 700000 рублей, с льготным периодом до 123 дней в Хоум Кредит Банка без посредников на Финуслуги.ру

Плюсы и минусы

- Льготный период до 4 месяцев

- Бонусная программа «Польза»

- Бесплатный выпуск и обслуживание

- Возможна бесплатная курьерская доставка карты

- Технология бесконтактной оплаты Visa payWave

- Безопасные расчеты в сети интернет с системой 3D-Secure

- Льготный период не распространяется на снятие наличных

- Повышенная процентная ставка при снятии наличных

- Высокая комиссия за выдачу наличных

Еще 3 плюса

Похожие карты

- Карта возможностейВТБ

от 19,9 % годовых

до 1 000 000 ₽ - 1 год без % GoldАльфа-Банк

от 11,99 % годовых

до 700 000 ₽ - MasterCard / Visa Gold (EUR)Авангард

от 12 % годовых

от 1 ₽ - Хочу большеВУЗ-банк

0000000000000000IVAN IVANOV

от 11,9 % годовых

до 700 000 ₽ - 120 днейБанк ДОМ.

РФ

РФ0000000000000000IVAN IVANOV

30 % годовых

до 750 000 ₽ - Мир #120наВСЁРосбанк

от 20 % годовых

до 1 000 000 ₽ - Мир #120наВСЁ Премиальная ПлюсРосбанк

от 20 % годовых

до 2 000 000 ₽ - Выгода – 118 днейЭкспобанк

от 19,9 % годовых

до 300 000 ₽ - 115 дней без процентов БазоваяВсероссийский банк развития регионов

от 24,5 % годовых

до 1 500 000 ₽ - МИР КлассическаяАвангард

от 15 % годовых

от 1 ₽ - 1 год без %Альфа-Банк

от 11,99 % годовых

до 500 000 ₽ - Мир #120наВСЁ ПремиальнаяРосбанк

от 20 % годовых

до 2 000 000 ₽ - Кредитная СберКартаСберБанк

от 9,8 % годовых

до 1 000 000 ₽ - Премиальная карта World Black EditionБанк Союз

19,5 % годовых

до 1 500 000 ₽ - ХалваСовкомбанк

0,0001 % годовых

до 500 000 ₽ - 112 дней без %Промтрансбанк

27,9 % годовых

до 500 000 ₽ - My FreedomУральский Банк РиР

от 11,9 % годовых

до 700 000 ₽ - МИР 120 днейДальневосточный Банк

23 % годовых

до 1 000 000 ₽ - Можно большеМосковский Кредитный Банк

25,5 % годовых

до 800 000 ₽ - MasterCard / Visa Gold (USD)Авангард

от 12 % годовых

от 1 ₽ - MasterCard Standard / Visa Classic (USD)Авангард

от 12 % годовых

от 1 ₽ - 180 дней без %Газпромбанк

от 11,9 % годовых

до 1 000 000 ₽ - 115 днейЮниКредит Банк

от 26,3 % годовых

до 3 000 000 ₽ - МТС Деньги ZeroМТС Банк

0000000000000000IVAN IVANOV

от 0 %до 0 % годовых

до 150 000 ₽ - Разумная МИРРенессанс Кредит

от 35,9 % годовых

до 600 000 ₽ - MasterCard Standard / Visa Classic (EUR)Авангард

от 12 % годовых

от 1 ₽ - UNOБанк Нейва

от 15,9 % годовых

до 500 000 ₽ - 120 дней на максимумБанк Уралсиб

от 19,9 % годовых

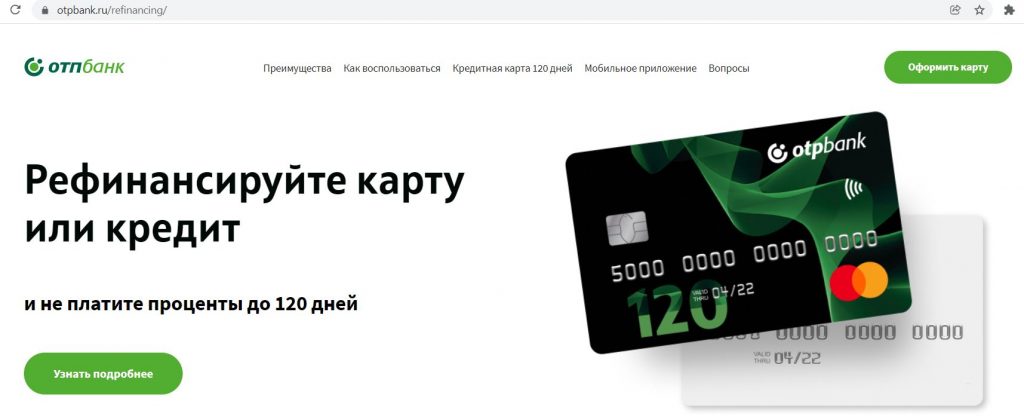

до 1 000 000 ₽ - 120 дней без процентовОТП Банк

от 28,9 % годовых

до 300 000 ₽ - MTS CASHBACKМТС Банк

от 11,9 % годовых

до 1 000 000 ₽ - 1 год без % PlatinumАльфа-Банк

от 11,99 % годовых

до 1 000 000 ₽ - 115 дней без процентов ПартнерскаяВсероссийский банк развития регионов

от 22 % годовых

до 1 500 000 ₽ - Мир #120наВСЁ ПлюсРосбанк

от 20 % годовых

до 1 000 000 ₽ - 110 на ВСЁ!Локо-Банк

35 % годовых

до 300 000 ₽ - Билайн 365 дней без %Альфа-Банк

от 11,99 % годовых

до 300 000 ₽ - MasterCard Standard / Visa ClassicАвангард

от 15 % годовых

от 1 ₽ - Магнитка Plus CreditКредит Урал Банк

от 22,7 % годовых

до 1 000 000 ₽ - Можно больше (USD)Московский Кредитный Банк

25,5 % годовых

до 11 500 ₽ - 100+Промсвязьбанк

29 % годовых

до 1 000 000 ₽ - MasterCard / Visa GoldАвангард

от 15 % годовых

от 1 ₽ - Можно больше (EUR)Московский Кредитный Банк

25,5 % годовых

до 11 500 ₽ - ММК Plus Credit – 100Кредит Урал Банк

от 22,7 % годовых

до 1 000 000 ₽ - 110 днейРайффайзенбанк

от 19 % годовых

до 600 000 ₽

Что такое кредитная карта и чем она отличается от дебетовой?

Кредитная карта позволяет использовать для расходных операций заёмные средства, предоставляемые банком-эмитентом. Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Дебетовая карта предполагает использование личных средств держателя, хранящихся на карточном счёте. Расходные операции осуществляются в пределах заранее внесённых (поступивших) на карту сумм.

В некоторых случаях банки предоставляют овердрафт по дебетовым картам. Часто подобные инструменты используются в рамках зарплатных проектов. Тогда разница между «кредиткой» и дебетовой картой с пользовательской точки зрения может сводиться к минимуму.

Как работает кредитка? О каких нюансах надо знать владельцу карты.

Характеристики кредитных карт, представленных на рынке, существенно разнятся. Но во всех случаях основной принцип их работы заключается в использовании держателем средств банка с их последующим возвратом.

Существенными параметрами при этом являются условия погашения долга: размер минимального ежемесячного платежа, проценты по кредиту и возможность беспроцентного использования средств (наличие и параметры грейс-периода). Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Для каких операций можно применять кредитную карту? Есть ли ограничения?

Основной функцией кредитных карт принято считать оплату покупок. Снятие наличных средств за счёт кредитного лимита также возможно, но, как правило, «облагается» высокими комиссиями. Чаще всего аналогично обстоят дела и с безналичными переводами – будь то перечисление средств с карты на карту или пополнение электронных кошельков.

Бывает, что в отношении отдельных категорий операций банки устанавливают ограничения по суммам (за одну трансакцию и/или за определённый период времени – день, месяц). Могут встречаться и ограничения, не позволяющие совершать те или иные операции вовсе. Однако в целом подобные условия характерны для «кредиток» не более чем для дебетовых карт.

Как снять наличные с кредитки с максимальной выгодой?

Самый простой способ снятия наличных с кредитной карты – операция через банкомат. Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Иногда оказывается выгоднее «обналичить» кредитные средства с использованием перевода (как правило, осуществляется через личный кабинет). Если комиссия в этом случае ниже, стоит рассмотреть такой вариант. Например, внутренний перевод на другой расчётный счёт в том же банке с последующим получением средств в кассе может сэкономить определённую сумму.

Встречаются и другие варианты, характерные для отдельных банковских продуктов. Поэтому в каждом конкретном случае необходимо анализировать действующие условия, чтобы определить наиболее выгодный способ снятия «налички».

Как правильно погашать долг по кредитной карте?

Условия обслуживания каждой «кредитки» содержат детальные требования к погашению долга. Обычно держателю необходимо ежемесячно вносить сумму, рассчитанную исходя из минимального платежа и начисленных процентов. Срок внесения средств привязывается к определённой дате каждого месяца.

Срок внесения средств привязывается к определённой дате каждого месяца.

При этом никто не запрещает заёмщику погашать долг раньше и/или бо́льшими суммами. Это выгодно, поскольку тогда сумма процентов будет меньше. А возврат заёмных средств в пределах грейс-периода (при его наличии) позволяет вовсе избежать оплаты процентов.

Если я решу закрыть кредитную карту, то что я должен и сколько это займет времени?

Закрытие кредитной карты происходит на основании заявления её держателя – чаще письменного, в некоторых случаях электронного. Остаток на счёте должен быть нулевым. Если остаток положительный, нередко его можно обнулить непосредственно при подаче заявления (например, перевести средства на другой счёт). Отрицательного остатка быть не должно.

Как правило, кредитная карта не закрывается в день обращения. Заблокирован сразу может быть сам «пластик», но счёт остаётся активным ещё в течение некоторого времени (обычно не более двух месяцев). После закрытия счёта нелишне получить в банке справку об отсутствии задолженности.

Популярные карты

828

заявок

Перекресток

Альфа-Банк

от 11,99 % годовых

до 700 000 ₽

1682

заявки

Cash Back

Альфа-Банк

от 25,99 % годовых

до 300 000 ₽

256

заявок

РЖД Platinum

Альфа-Банк

от 11,99 % годовых

до 1 000 000 ₽

Советы при выборе карты от экспертов

За что штрафуют банки:

громкие случаи наказаний для кредитных учрежденийВ материале расскажем о громких штрафах для банков, а также о том, за что кредитные учреждения наказывают у нас и за рубежом.

Дети-миллионеры.

Кто они и сколько зарабатывают?В статье рассказываем о 15-ти детях, ставших владельцами крупного состояния в юном возрасте. Чем занимаются молодые миллионеры?

За что банк может оштрафовать клиента

За нарушение условий договора с банком клиента могут наказать – оштрафовать или начислить пени.

За что может быть назначено взыскание и в каком размере, расскажем в статье.Как бороться с навязчивыми звонками и СМС из банков

Банки продают свои услуги разными способами. Один из них – реклама в СМС и звонки потенциальным клиентам. О том, что делать, если предложения кредитного учреждения стали навязчивыми, расскажем в статье.

Все способы погашения задолженности перед судебными приставами

Если в рамках исполнительного производства у человека возникает задолженность, то он обязан погасить её. Как узнать о том, есть ли долг перед приставами, и как его ликвидировать, расскажем в этой статье.

Зачем ЦБ вводит показатель долговой нагрузки

Банк России продолжает бороться с закредитованностью населения. В недавнем прошлом в регулирование банковской сферы был введён показатель долговой нагрузки. Что это такое, расскажем далее.

Любому человеку:

сервис переводов Сбербанка с получением наличныхВ июне 2019 года Сбербанк вывел на розничный рынок новую услугу – переводы любому физлицу с получением наличных.

В этой статье расскажем, как работает сервис, кто и каким образом может им воспользоваться.Как при покупках снизить нагрузку на личный бюджет и… окружающую среду

Распространено мнение, что нашу планету загрязняют в основном промышленные предприятия. Однако и обычный человек вносит свою лепту в этот процесс. В этой статье расскажем, как можно помочь экологии и одновременно оптимизировать личный бюджет.

Выгодный онлайн-шопинг через расширения для браузера

Интернет-торговля непрерывно расширяет потребительскую аудиторию и демонстрирует последовательный рост объёмов бизнеса. Для удобства покупателей выпускаются сервисы-расширения для браузеров, о некоторых из них расскажем в этой статье.

Страны, в которых не понадобятся наличные

Для многих людей расчёты банковской картой или мобильным телефоном с платёжным приложением стали рутиной. Тем не менее, наличные деньги продолжают обращаться, хотя область их применения постоянно сжимается.

В этой статье расскажем о нескольких странах, в которых наличные не понадобятся.- Еще почитать

За что может быть назначено взыскание и в каком размере, расскажем в статье.

За что может быть назначено взыскание и в каком размере, расскажем в статье. В этой статье расскажем, как работает сервис, кто и каким образом может им воспользоваться.

В этой статье расскажем, как работает сервис, кто и каким образом может им воспользоваться. В этой статье расскажем о нескольких странах, в которых наличные не понадобятся.

В этой статье расскажем о нескольких странах, в которых наличные не понадобятся.На сайте www.finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2022.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Новости дня в России и мире — РБК

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

404

Cтраницa не найдена

Посмотрите другие материалы или воспользуйтесь поиском

Путин заявил, что Россия обсудит с ООН поставки аммиака через Украину

Вице-премьер Молдавии назвал «осевший» на Украине газ резервами Кишинева

Военная операция на Украине. Онлайн

Онлайн

Красный Крест раскрыл данные о пропавших во время конфликта на Украине

ЧМ-2022 и другие мегапроекты: как страны Залива слезают с нефтяной иглы

Чистая прибыль Тинькофф Банка упала почти на 80% после начала кризиса

СБУ нашла в Киево-Печерской лавре книги «русского мира» и паспорта СССР

В Херсоне сообщили о взрывах в городе

В Думе «собрали материалы» на 150 россиян, призывавших к введению санкций

Шольц счел, что первопричиной кризиса в Европе стали не бои на Украине

В Иерусалиме произошли два взрыва

На заводе «Москвич» запустили производство автомобилей

Новые кадры разрушений взорванных «Северных потоков». Видео

Видео

Марокко — Хорватия. Первый матч действующих вице-чемпионов на ЧМ-2022

Как новая рецессия отразится на фондовом рынке: мнения аналитиков

Нас ждет деградация и воровство: как компании пытаются защитить данные

Орешкин предрек рост доходов и продолжительности жизни россиян за счет ИИ

Вернуться на главную

Понимание сроков возврата платежа 2021

Часто задаваемые вопросы: что такое процесс возвратного платежа?

Часто задаваемые вопросы: Что такое представительство в отношении возвратного платежа?

СОВЕТЫ: Борьба с возвратными платежами авиакомпаний и путешествий

Советы по выполнению ручной проверки

СОВЕТЫ: Как выбрать услуги и управление возвратными платежами

Часто задаваемые вопросы: что такое VROL?

Предотвращение возвратных платежей: борьба с возвратными платежами с подтверждением доставки

Содержание

- Когда вы можете отозвать транзакцию?

- Каков срок подачи отзыва платежа?

- Как долго продавцы должны отвечать на возвратный платеж?

- Каковы сроки возврата платежа Visa?

- Как долго продавцы должны отвечать на возвратные платежи Visa?

- Каковы сроки возврата платежа Mastercard?

- Как долго продавцы должны отвечать на возвратные платежи Mastercard?

- Каковы сроки возврата платежа American Express?

- Как долго продавцы должны отвечать на возвратные платежи American Express?

- Каковы сроки возврата средств Discover?

- Как долго продавцы должны реагировать, чтобы обнаружить возвратные платежи?

- Верните время спора на свою сторону

- Расследуют ли банки возвратные платежи?

Для многих продавцов возвратные платежи являются обычным источником разочарования и путаницы. Частично это связано с тем, что каждая карточная сеть устанавливает свои собственные правила для процесса возврата средств. В то время как многие из основ имеют тенденцию быть похожими от одной сети к другой, есть одна область, в которой сети существенно различаются, когда речь идет о временных ограничениях и крайних сроках.

Частично это связано с тем, что каждая карточная сеть устанавливает свои собственные правила для процесса возврата средств. В то время как многие из основ имеют тенденцию быть похожими от одной сети к другой, есть одна область, в которой сети существенно различаются, когда речь идет о временных ограничениях и крайних сроках.

Иногда эти разные сроки могут привести к тому, что продавец пропустит крайний срок, который, по их мнению, должен был пройти еще несколько недель. Когда это происходит, продавец теряет возможность бороться с возвратным платежом, и с него может даже взиматься дополнительная плата за несвоевременный ответ.

Хотя мы всегда рекомендуем оперативно реагировать на возвратные платежи, важно точно знать, сколько времени у вас есть на случай, если возникнет что-то, что помешает своевременному ответу. Чтобы помочь вам не пропустить эти важные сроки, мы пройдемся по текущим временным ограничениям для каждого этапа процесса в каждой из основных карточных сетей.

Каждая сеть карт устанавливает ограничения по времени для различных этапов процесса возврата средств, чтобы он не затягивался слишком долго. Эти сроки распространяются на обе стороны спора.

Установление сроков позволяет четко определить, сколько времени займет каждый шаг в процессе, и при этом гарантируется, что еще достаточно времени для сбора необходимой информации для следующего шага.

Когда можно отозвать транзакцию?

Владельцы карт могут осуществлять возвратные платежи в первую очередь в случаях мошенничества. Это включает в себя утерянные или украденные карты, украденные платежные данные и мошенничество с захватом учетных записей.

- Утерянные или украденные карты: Если для совершения покупки используется утерянная или украденная кредитная карта, владелец карты может подать запрос на возврат платежа.

- Украденные платежные реквизиты: Если мошенник получает доступ к чьей-либо информации о кредитной карте с помощью фишинга или утечки базы данных, владелец карты может подать запрос на возврат платежа.

- Мошенничество с захватом учетной записи: Если мошенник получает доступ к учетной записи электронной коммерции с сохраненными платежными данными и использует эти сохраненные учетные данные для совершения покупки, держатель карты может подать запрос на возврат средств.

Продавцы не должны бороться с возвратными платежами по факту мошенничества. Однако в некоторых случаях возврат платежа, когда клиент заявляет о мошенничестве, на самом деле может быть замаскированным дружеским мошенничеством. Если есть основания полагать, что заявления держателя карты о мошенничестве являются ложными, часто имеет смысл бороться с возвратным платежом.

Также в редких случаях владелец карты может иметь право на возврат платежа из-за отказа продавца.

Если с покупателя дважды списали деньги за одну и ту же покупку или если товар был поврежден или утерян при транспортировке, например, большинство продавцов просто возвращают деньги, как только им становится известно о проблеме. Однако, если продавец отказывается возместить такую покупку, владелец карты может подать запрос на возврат средств. Владельцы карт должны попытаться решить подобные проблемы с продавцом, прежде чем оспаривать платеж, но это правило не всегда соблюдается.

Однако, если продавец отказывается возместить такую покупку, владелец карты может подать запрос на возврат средств. Владельцы карт должны попытаться решить подобные проблемы с продавцом, прежде чем оспаривать платеж, но это правило не всегда соблюдается.

Хотя продавцы не могут бороться с законными возвратными платежами, возникающими из-за этих проблем, они могут предотвратить их, имея легко доступную службу поддержки клиентов, которая может возвращать деньги таким клиентам.

Каков срок подачи отзывного платежа?

Каждая карточная сеть и банк-эмитент устанавливают свои собственные сроки для подачи чарджбэка. Однако установленный законом минимальный срок для подачи чарджбэка в США составляет 60 дней, и большинство банков дают держателям карт 120 дней на оспаривание чарджа.

Как долго продавцы должны отвечать на возвратный платеж?

Крайний срок ответа на возвратный платеж зависит от карточной сети, но чаще всего он составляет 30 дней. Обратите внимание, что этот показатель измеряется со дня подачи отзыва платежа, который может быть за несколько дней до уведомления продавца.

Обратите внимание, что этот показатель измеряется со дня подачи отзыва платежа, который может быть за несколько дней до уведомления продавца.

Чтобы эффективно справляться с возвратными платежами, вы должны знать особенности каждого типа карт, которые принимает ваша компания. Вы никогда не захотите оказаться в ситуации, когда вас могут оштрафовать и вы потеряете деньги просто потому, что пропустили крайний срок.

Каковы сроки возврата платежа Visa?

Для Visa часы начинают отсчет на следующий день после даты обработки транзакции. В большинстве случаев у держателей карт есть 120-дневное окно после этой даты, в течение которого они могут оспорить платеж. Однако для некоторых проблем также существует более короткое 75-дневное окно.

У держателей карт есть 120 дней на возврат платежа по вопросам, связанным с:

- Мошенничеством

- Поздняя подача

- Неверный код транзакции, валюта, номер счета или сумма

- Двойная обработка транзакции

- Неполученный товар

- Поврежденный или дефектный товар

- Отмененная повторяющаяся транзакция

У держателей карт есть 75 дней на возврат платежа по вопросам, связанным с:

- Бюллетень по восстановлению карты (для украденных, утерянных, просроченных или поддельных карт)

- Отказ в авторизации, отсутствие авторизации или неверные данные

Как долго продавцы должны отвечать на возвратные платежи Visa?

Как и в случае подачи возвратных платежей, Visa начинает отсчет дней для своих сроков на следующий день после выполнения соответствующего шага. В большинстве случаев срок ответа составляет 30 календарных дней. Однако при принятии решения о подаче заявления в арбитраж применяется более короткий 10-дневный срок.

В большинстве случаев срок ответа составляет 30 календарных дней. Однако при принятии решения о подаче заявления в арбитраж применяется более короткий 10-дневный срок.

- У продавца есть 30 дней, чтобы оспорить возвратный платеж, представив заявление

- У банка-эмитента есть 30 дней, чтобы инициировать доарбитражный возврат платежа после получения представления

- У любой из сторон есть 10 дней на арбитражное разбирательство после возврата платежа до арбитража

Каждый раз, когда возвратный платеж переходит на новую стадию процесса, у банка, подавшего возвратный платеж, есть пять дней, чтобы предоставить как продавцу, так и держателю карты документы, объясняющие причины принятого ими решения.

Каковы сроки возврата платежа Mastercard?

У Mastercard есть срок 120 дней для подачи платежа в большинстве случаев. Для некоторых возвратных платежей предусмотрен более короткий срок — 45 дней. Кроме того, Mastercard запускает часы в день транзакции, а не на следующий день, как Visa.

Кроме того, Mastercard запускает часы в день транзакции, а не на следующий день, как Visa.

У держателей карт есть 120 дней на возврат платежа по вопросам, связанным с:

- Расхождение в сумме транзакции

- Отсутствие авторизации держателя карты

- Мошенническая обработка транзакций

- Отмененная повторяющаяся транзакция

- Поздняя подача

- Неверный код валюты

- Сомнительная активность клиента

- Кредит размещен как покупка

- Товар не соответствует описанию

- Непредоставленные товары или услуги

- спор банкоматов

- Кредит не обработан

- Смена ответственности за чип или PIN-код

- Любой другой неклассифицированный спор держателей карт

Срок возврата платежей Mastercard снижен до 45 дней для:

- Файл бюллетеня с предупреждением

- Номер счета отсутствует в файле

Для возвратных платежей по коду причины «Кредит не обработан» банки должны подождать 15 дней после даты в кредитном документе, даты возврата товара или даты прекращения предоставления услуг, прежде чем обрабатывать возвратные платежи.

Как долго продавцы должны отвечать на возвратные платежи Mastercard?

Mastercard предоставляет ответ в течение 45 дней на каждом этапе процесса возврата средств. Однако, как и в случае с крайним сроком подачи возвратного платежа, этот срок начинается в день, когда процесс переходит к следующему шагу, а не на следующий день, как Visa.

- У продавца есть 45 дней, чтобы оспорить возвратный платеж, представив заявление

- У эмитента есть 45 дней, чтобы инициировать арбитражный возврат платежа после получения представления

- У любой из сторон есть 45 дней для обращения в арбитраж после арбитражного взыскания

Каковы сроки возврата платежа American Express?

В большинстве случаев у держателей карт American Express есть 120 дней после совершения транзакции, чтобы подать запрос на возврат платежа. Однако для возвратных платежей, связанных с поврежденными или дефектными товарами, крайний срок составляет 120 дней со дня получения товара.

Для продуктов или услуг, которые вообще не были получены, у владельцев карт есть 120 дней со дня, когда они ожидали получить продукт или услугу, или со дня, когда стало известно, что они не получат его, в зависимости от того, что наступит раньше.

Как долго продавцы должны отвечать на возвратные платежи American Express?

American Express дает продавцам только 20 дней для ответа на каждом этапе процесса возврата платежа.

Поскольку American Express обычно действует как в сети карт, так и в банке-эмитенте, ее процесс немного отличается. Споры с держателями карт могут начинаться с обращения к продавцу, и в этом случае у продавца есть 20 дней для ответа.

Если ответ на запрос не решит проблему или если American Express решит вообще пропустить запрос, будет подан возвратный платеж. У продавцов также есть 20 дней, чтобы ответить на возвратный платеж. Для возвратных платежей American Express не существует арбитражного процесса.

Каковы сроки возврата средств Discover?

Несмотря на то, что клиентам рекомендуется подавать возражения в течение 120 дней, Discover не налагает строгих ограничений по времени на способность держателей карт оспаривать транзакцию, вместо этого выбирая решение о разрешении спора в каждом конкретном случае.

Как долго продавцы должны ответить на номер , чтобы обнаружить возвратные платежи?

У продавцов есть 20 дней, чтобы ответить на запрос Discover, 30 дней, чтобы ответить на возвратный платеж, и 10 дней, чтобы подать в арбитраж.

Как и American Express, Discover может отправить или не отправить запрос до подачи возврата платежа, и в этом случае у продавцов есть 20 дней для ответа. Когда происходит возвратный платеж, у продавцов есть 30 дней, чтобы инициировать запрос на представительство. После принятия решения о возврате платежа у любой стороны, желающей передать дело в арбитраж, есть на это 10 дней.

Верните время спора на свою сторону

Каждый раз, когда покупатель подает запрос на возврат платежа, часы начинают отсчитывать способность продавца собрать и представить доказательства, опровергающие возврат платежа.

Чтобы успешно отменить возвратный платеж и возместить упущенную выгоду, продавец должен составить пакет документов, который включает в себя неопровержимые доказательства, доказывающие, что возвратный платеж является незаконным, и письмо с опровержением, в котором резюмируются доводы продавца и подтверждающие его доказательства. Особенно для мелких продавцов это может быть трудной задачей, чтобы попытаться втиснуться в обычные деловые операции.

Особенно для мелких продавцов это может быть трудной задачей, чтобы попытаться втиснуться в обычные деловые операции.

Лучший способ убедиться, что вы не теряете доход, — это заручиться поддержкой специальной команды, обладающей ресурсами и ноу-хау, чтобы каждый раз вовремя представлять убедительное дело от вашего имени.

Если вы хотите бороться с возвратными платежами, первым делом нужно понять проблему. Загрузите бесплатное руководство по возвратным платежам 101, чтобы узнать об основных причинах возвратных платежей и о том, как работает общий процесс возвратных платежей, чтобы лучше подготовиться к борьбе с возвратными платежами и их предотвращению.

Часто задаваемые вопросы

Расследуют ли банки возвратные платежи?

Да, в некоторой степени. Банки удостоверятся, что претензия клиента соответствует законной причине возврата платежа, прежде чем открывать спор, и изучат любые доказательства, предоставленные продавцом. Однако в обоих случаях банки склонны ошибаться на стороне клиента.

Спасибо, что следите за блогом гуру по возврату платежей. Не стесняйтесь присылать предложения по теме, вопросы или просьбы о совете по адресу: [email protected]

Похожие сообщения

Коды причин возврата платежа

Дебетовые и кредитовые возвратные платежи

Справочник продавца на 2022 год

Есть ли ограничения по времени для возвратных платежей?

Короткий ответ — «да».

На самом деле, есть два разных типа. Во-первых, у нас есть срок возврата платежа, определяющий, как долго держатели карт должны подавать споры. Затем мы налагаем ограничения на банков и продавцов , определяя, как долго они должны реагировать на претензию держателя карты на каждом этапе процесса.

Эти ограничения в той или иной мере приносят пользу всем участникам. Они ускоряют процесс возврата платежей; из-за всех встреч, необходимых для разрешения спора, полный процесс возврата средств может занять недели или даже месяцы. Ограничения по времени существуют для того, чтобы обеспечить быстрое урегулирование спорных транзакций и передачу средств правильной стороне.

- Сроки возврата платежа Visa: руководство на 2022 год

Но, хотя они и выгодны, ограничения могут показаться несправедливыми. Владельцы карт часто имеют длительные периоды подачи заявок; как правило, через 120 дней после транзакции или доставки заказа. Продавцы, с другой стороны, должны иметь дело с более короткими периодами оборота (обычно 30 дней или меньше).

Каковы сроки возврата платежа? Зачем вводить ограничение по времени на возвратные платежи?

Весь процесс возврата платежей был разработан как страховочная сетка для защиты потребителей от мошенничества и недобросовестных продавцов. Закон о справедливом выставлении счетов за кредит от 1974 года предписывает всем держателям карт иметь как минимум 60 дней для оспаривания незаконных расходов.

Банки, процессоры и карточные сети могут устанавливать свои собственные сроки, если они соответствуют минимальным требованиям в соответствии с законом. Карточные схемы, например, обычно дают держателям карт 120 дней на оспаривание платежа. Это вдвое больше, чем требует закон. Для продавцов также существуют определенные ограничения по времени.

К сожалению, эти правила не универсальны. Сроки возврата средств для продавцов могут различаться в зависимости от схемы карты, местоположения, процессора, банка, категории продукта и других факторов. Даже причина возврата платежа может повлиять на крайний срок, помимо любых других подстановочных знаков.

Принимая во внимание все обстоятельства, назвать это запутанным — не сказать ничего.

В течение какого времени держатели карт должны подать заявление о споре?

Сроки подачи довольно щедрые со стороны потребителя. От исходной транзакции или ожидаемой даты доставки, держатели карт обычно имеют до 120 дней для подачи спора . Есть несколько исключений, о которых мы расскажем позже в этом посте. Однако в большинстве случаев 120 дней являются правилом.

120 дней*

*фактические сроки зависят от банка-эмитента, типа транзакции и причины спора.

Как долго продавцы должны отвечать на спор?

Для продавцов и эквайеров процесс возврата платежей разбит на этапы. Срок ответа продавца может сильно различаться в зависимости от карточной сети и других факторов.

Вообще говоря, у продавцов будет 30 дней, чтобы ответить на каждом этапе при рассмотрении возвратных платежей Visa или Discover. Для Mastercard ограничение по времени составляет 45 дней на этап, , а для American Express срок ответа составляет всего 20 дней на этап .

30-45 дней*

*фактические сроки зависят от банка-эквайера и причины спора.

Какие факторы определяют срок возврата платежа?

До сих пор мы в основном говорили о сроках «вообще». Что насчет конкретики? Как долго держатели карт и продавцы фактически должны подавать или отвечать на возвратные платежи? И кто решает, каковы эти пределы?

Начнем с держателей карт. Законные споры держателей карт, скорее всего, будут связаны с случаями мошенничества, такими как кражи карты или кражи личных данных. Принимая во внимание возможный сдвиг дней начала, большинство кодов причин возврата средств позволяют подать спор в течение 90–120 дней с даты транзакции.

Однако возвратные платежи также могут быть вызваны ошибками обработки на стороне продавца. Обычно у них меньше времени для подачи заявления о возврате платежа, поскольку они с большей вероятностью будут обнаружены банком или процессором до того, как попадут к потребителю.

Сроки возврата средств сбивают с толку. Мы можем помочь.

Мы поможем вам сориентироваться в меняющейся ситуации с возвратом платежей. Нажмите, чтобы узнать больше.

У продавца обычно есть максимум 30-45 дней, в течение которых он может ответить на любой заданный этап. Это может показаться большим количеством времени, но есть и другие соображения.

Как мы упоминали ранее, не только карточные сети могут контролировать временные рамки возвратных платежей. Эквайеры тоже должны уложиться в сроки, и они могут сдвинуть крайний срок продавца, чтобы выиграть себе немного больше времени.

Например, у держателя карты Chase Bank будет только 60 дней, чтобы оспорить транзакцию, несмотря на ограничение сети в 120 дней. Сети говорят, что у продавцов есть 45-дневное окно ответа, но срок возврата кредитной карты Chase для продавцов составляет 39 дней.

С другой стороны, PayPal, который может служить обработчиком кредитных карт для продавцов, предоставляет покупателям до 180 дней для подачи претензии. Это на 50% больше времени, чем позволяют основные карточные сети. Однако продавец должен ответить в течение семи дней.

Здесь также необходимо учитывать два других момента. Во-первых, хотя срок возврата платежа начинается в «первый день» каждого этапа, продавцы могут получить уведомление только через несколько дней. Им также может потребоваться оставить 2-3 дня для фактической доставки, в зависимости от метода отправки. Как видите, 30-дневное окно может очень быстро уменьшиться.

Во-вторых, точка, определяемая как «День первый», будет сбрасываться на каждом этапе процесса возврата платежа. Таким образом, хотя ограничение по времени для возвратных платежей предопределено, оно все равно будет меняться по мере перехода к другому этапу спора:

Мы не можем не подчеркнуть: все ограничения, представленные здесь, основаны на самой последней доступной информации. Они могут быть изменены и могут применяться или не применяться в отдельных ситуациях. Всегда проверяйте правила карточной сети и требования банка/процессора для определения точных сроков.

Временные ограничения карточной сети: Visa и Mastercard

Когда дело доходит до регулирования сроков возврата платежа, наибольшее влияние имеют сами карточные сети. Каждый бренд карт имеет свои правила и использует собственную терминологию, даже если основные элементы одинаковы.

Для каждой из отдельных схем мы разделили ограничения по времени на две категории: те, которые применяются к эмитенту/держателю карты, и те, которые применяются к продавцу/эквайреру. Помните, что для любого из этих таймфреймов могут быть исключения. Мы начнем с изучения сроков возврата платежа Visa и Mastercard.

Сроки возврата платежа Mastercard

Эмитент/держатель карты: У пользователей Mastercard есть 120 календарных дней с Даты работы центрального сайта, чтобы подать запрос на возврат платежа в большинстве ситуаций. CSBD — это день обработки исходной транзакции или дата доставки заказа.

Определенные типы разногласий по Mastercard могут длиться всего 45 дней. В других случаях у клиентов может быть более года на подачу заявления. Мы обсуждаем некоторые исключения более подробно в статье о сроках возврата платежа Mastercard, ссылка на которую приведена ниже.

Эквайеры/Продавцы: Продавцы и эквайеры обычно имеют 45 дней для ответа на каждый этап возврата платежа Mastercard. Важным исключением является запрос информации, касающейся спора. У продавцов есть только 18 дней, чтобы ответить на это.

Узнайте больше о сроках возврата платежа Mastercard

Срок возврата платежа Visa

Эмитент/держатель карты: В большинстве случаев держатели карт Visa могут подать запрос на возврат платежа только в течение 120 дней с даты первоначальной транзакции или доставки. Как и Mastercard, Visa требует более коротких сроков для определенных споров. В некоторых случаях, например, претензии должны быть поданы в течение 75 дней после транзакции.

Эквайеры/Продавцы: Со своей стороны, эквайеры и продавцы должны ответить в течение 30 дней с первого дня для каждого этапа. Единственным исключением являются сроки для арбитража, которые имеют самые сжатые сроки из всех. Если сторона хочет передать спор в арбитраж, она должна сделать это в течение 10 дней.

Узнайте больше о сроках возврата платежа Visa

Сроки действия карты в сети: Amex и Discover

American Express и Discover отличаются от Visa и Mastercard. Эти компании действуют как банки-эмитенты, а также управляют собственными карточными сетями. Напротив, Visa и Mastercard являются карточными сетями, которые работают с банками-членами для выпуска платежных карт и работы с клиентами. С другой стороны, American Express и Discover делают и то, и другое: выдают карты и обрабатывают транзакции с этих карт.

Это означает, что держатели карт, подающие заявку на возврат платежа American Express, также являются клиентами банка-эмитента American Express. Это может сделать весь процесс менее сложным и более эффективным, но во многих отношениях это также ограничивает возможности продавца реагировать.

Сроки возврата платежа Amex

Эмитент/держатель карты: В прошлом держатели карт Amex не имели ограничений по времени для оспаривания платежа. С тех пор компания ввела 120-дневный лимит для подачи почти всех возвратных платежей. Дата начала может варьироваться в некоторых обстоятельствах, но это единственные исключения. Тем не менее, держатели карт ограничены двумя спорами за транзакцию.

Эквайеры/Продавцы: Когда владелец карты связывается с American Express по поводу спора, банковская сторона компании либо оформляет возвратный платеж, либо направляет продавцу запрос. Затем у них есть 20 дней, чтобы ответить на запрос, либо приняв спор, либо предоставив доказательства того, что возвратный платеж недействителен.

В большинстве случаев Amex просто переведет дело прямо к возвратному платежу. У компании нет такого же сложного механизма для оспаривания споров продавцами. Если банк решит, что возврат платежа является законным, продавец не сможет обратиться к карточной сети, поскольку это одно и то же.

Узнайте больше о сроках возврата средств Amex

Ограничения времени возврата средств Discover

Эмитент/владелец карты: Несмотря на то, что Discover в основном по-прежнему функционирует как собственный банк и сеть карт, он также работает с другими избранными эмитентами. Таким образом, процесс возврата платежа в компании похож на процесс Visa и Mastercard. Discover обычно позволяет держателям карт подать спор в течение 120 дней после транзакции.

Эквайреры/Продавцы: У продавца есть 20 дней на первоначальные ответы Discover. Однако отдельные банки и процессоры могут быть более строгими в отношении сроков. Обжалование решения о представительстве должно быть произведено в течение 30 календарных дней.

В случае повторного чарджбэка у продавца есть 30 дней на предоставление дополнительных документов. У продавцов есть 15 календарных дней, чтобы запросить передачу дела в арбитраж Discover.

Узнайте больше о лимитах времени для возвратных платежей

Коды причин и регулярные платежи

Каждый возвратный платеж регистрируется с кодом причины, который определяет данную причину спора. Это может повлиять на сроки спора.

Например, некоторые коды оснований предлагают держателям карт сроком более года на подачу заявления. Другие требуют от банков подождать определенный период, прежде чем они смогут выдать возвратный платеж. Для дефектных кодов или кодов причин «Не соответствует описанию» может по-прежнему применяться 120-дневное окно, но «День первый» будет варьироваться в зависимости от обстоятельств.

Это может быть особенно актуально для продавцов, использующих бизнес-модель выставления счетов в рассрочку (подписка). В этих ситуациях продавец поставляет товары или услуги на постоянной основе, но списание с карты клиента может производиться только один раз в год. Владельцы карт могут не только подать заявление о возврате платежа за несколько месяцев после фактической даты транзакции, но также могут оспорить возврат платежа за несколько месяцев или даже лет срока действия подписки.

Подробнее о кодах причин возврата платежей

Сроки возврата платежа: еще одна вещь, о которой следует беспокоиться

Как и в других частях процесса, изучение всех типов и исключений сроков возврата платежа потребует много усилий и денег.

Однако понимание сроков возврата средств является важной частью восстановления дохода. Не зная, как разные банки, схемы карт и коды причин влияют на сроки, очень легко пропустить крайний срок… и автоматически проиграть дело.

Большинству продавцов трудно пытаться самостоятельно обрабатывать возвратные платежи. Сроки жесткие, но нестандартные. Один эмитент может строго следовать правилам схемы карт, в то время как другой может вводить свои собственные, более строгие правила. Споры могут ослепить продавца через несколько месяцев после того, как транзакция была урегулирована.

Для торговцев это может показаться безвыходной ситуацией. Оспаривание возвратных платежей требует много времени и ресурсов и не гарантирует успеха. В то же время, если вы не боретесь с незаконными возвратными платежами, вы, по сути, теряете доходы. Этот балансирующий акт часто заставляет продавцов чувствовать себя беспомощными.

Аутсорсинг задачи представления возвратных платежей обеспечивает гораздо более высокий процент выигрышей. Фактически, Chargebacks911® предлагает гарантированную окупаемость всех споров о возвратных платежах, которые мы собираем от имени продавца. Свяжитесь с нами сегодня, чтобы узнать больше о том, как обеспечить успешное представительство в условиях ограничительных сроков возврата средств.

Часто задаваемые вопросы

Каков срок возврата платежа?

Сроки возврата средств — это крайние сроки, установленные продавцами, банками и держателями карт для заполнения различных этапов процесса возврата средств. Также называемые сроками рассмотрения споров по кредитным картам, они варьируются от одной марки карты к другой, но часто устанавливаются в течение 120 дней после покупки.

В течение какого времени владелец карты должен подать запрос на возврат платежа?

Обычно у держателей карт есть 120 дней, чтобы оспорить покупку. Однако это не одинаково для всех: разные банки, карточные сети и продавцы могут влиять на точные временные рамки. Для некоторых типов возвратных платежей ограничение может составлять всего 75 дней.

Как долго компания должна бороться с возвратными платежами?

Большинство ответов должны быть отправлены в течение 30-45 дней. Однако часть этого окна будет занята процессором продавца и эквайером. Вполне вероятно, что у продавца будет всего несколько дней, чтобы создать ответ.

Что произойдет, если я пропущу крайний срок возврата платежа?

Своевременный ответ не гарантирует отмены, но несоблюдение крайнего срока обычно означает, что дело продавца отбрасывается без вопросов.