Кредитная карта как пользоваться: Как пользоваться кредитной картой — правила пользования, оплата кредиткой

Содержание

как эффективно пользоваться кредитной картой

- 15 июня 13:00

- 18+

- Наталья Афанасьева

Фото Pxhere

Во всю уже идет сезон отпусков, а значит – незапланированные траты растут. Ведь хочется не просто отдохнуть, а хорошо отдохнуть. Конечно, лучший вариант – готовится заранее. Но не всегда это получается.

Кредитная карта – это отличная возможность совершать покупки даже тогда, когда своих собственных денег не хватает. И летом ее наличие особенно актуально: отпуска, путешествия, подготовка к новому учебному сезону. Кого-то пугает идея быть владельцем «кредитки». Но если условия по ней – прозрачные, да еще и выгодные – то отказываться от идеи ее завести не стоит. В умелых руках кредитная карта – это не просто «палочка-выручалочка», запасной кошелек, который выручает тогда, когда срочно нужны деньги. Это инструмент, с которым можно планировать свой бюджет и управлять им.

Мы собрали лайфхаки как эффективно пользоваться кредитной картой, которыми сегодня делимся с вами.

- Совершать покупки лучше в начале беспроцентного периода. Следуя этому правилу можно дольше пользоваться деньгами с кредитной карты без процентов. Поэтому, планируя крупную покупку, стоит рассчитать дату так, чтобы беспроцентный период был как можно длинным. Как узнать эту дату? Сделать это можно в приложении банка, которые сегодня есть практически у всех.

- Постарайтесь не снимать наличные с кредитной карты. Кредитная карта – это не потребительский кредит. Она создана для покупок. Поэтому при снятии наличных с такой карты может взиматься комиссия. Но, Сбер как раз на сезон отпусков и вплоть до 30 сентября сделал снятие наличных без комиссии в первые 30 дней. Это прекрасно подойдет тем, кому срочно нужны наличные и тем, у кого есть кредитная карта в другом банке со ставкой выше 27,8 %.

- Старайтесь не переводить деньги с кредитной карты. Снова вспоминаем правило – кредитная карта для покупок.

И здесь история аналогична снятию наличных со своей кредитки.

И здесь история аналогична снятию наличных со своей кредитки. - Дайте работать своим финансам. Суть этого лайфхака заключается в том, чтобы переводить свои накопления в инвестиции, а покупки совершать с кредитной карты. При получении зарплаты — погасили долг, а свободные средства – снова направляем, например, на вклад и расходуем деньги на кредитке. Таким образом на те средства, которые находятся на вкладе, будут начисляться проценты – а это дополнительный доход. А при оплате покупок кредиткой можно еще получать дополнительные бонусы или кэшбэк – сегодня многие карты имеют такую «фишку». А это экономия и, конечно же, очевидные преимущества.

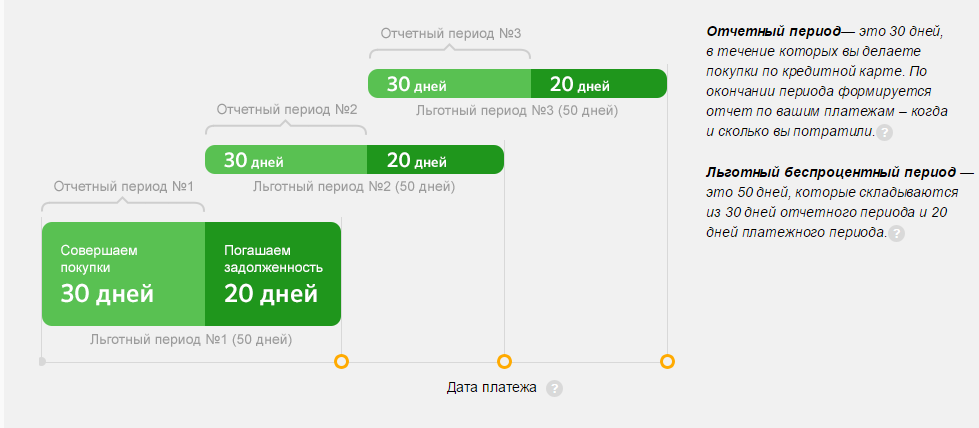

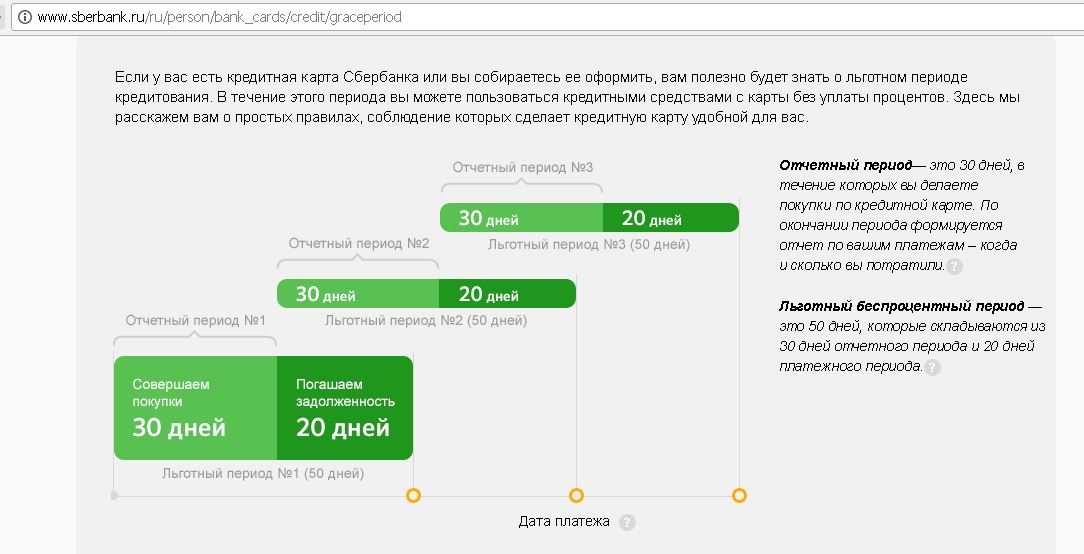

- Долг по кредитной карте возвращайте до конца беспроцентного периода. Беспроцентный период – это период, в который банку можно не платить проценты, и он есть у любой кредитки. У разных банков он отличается по продолжительности. На сегодняшний день минимальный срок льготного периода составляет 90 дней. Самый длинный период составляет 120 дней. К примеру, Сбербанк запустил такую кредитную «СберКарту», у которой с беспроцентный период составляет до 120 дней. В исследовании аналитической и консалтинговой компании Frank RG кредитная «СберКарта» признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

- Пользуйтесь «фишками» кредитной карты. Многие банки дают различные привилегии своим держателям. К примеру, это может быть кэшбэк – это когда потраченные средства возвращаются бонусами или деньгами. Или пониженная ставка на расходы по определенным категориям покупок. Приведем пример, по «СберКарте» – здесь, если вы выходите за льготный период, установлена пониженная ставка на покупки в категории «Здоровье» или в «СберМегаМаркете».

И здесь история аналогична снятию наличных со своей кредитки.

И здесь история аналогична снятию наличных со своей кредитки.

К примеру, Сбербанк запустил такую кредитную «СберКарту», у которой с беспроцентный период составляет до 120 дней. В исследовании аналитической и консалтинговой компании Frank RG кредитная «СберКарта» признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

К примеру, Сбербанк запустил такую кредитную «СберКарту», у которой с беспроцентный период составляет до 120 дней. В исследовании аналитической и консалтинговой компании Frank RG кредитная «СберКарта» признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

Итак, если следовать этим лайфхакам, кредитная карта станет для вас отличным инструментом и выручит в период летних трат. Оформить «кредитку» очень просто – например, «СберКарта» оформляется в несколько кликов в мобильном приложении «СберБанк Онлайн».

При умелом использовании карты, она не только станет вашей палочкой-выручалочкой, но и будет для вас выгодным финансовым инструментом!

…

- Сбербанк

- Модульные кухни, профкосметика и бытовая химия: что производят предприниматели из Чувашии18 ноября

- Не только по QR: жители Приволжья снова могут оплачивать покупки одним касанием телефона18 ноября

Лайфхаки: как эффективно пользоваться кредитной картой

Экономика

15 октября 2021 года, 12:35

Кредитная карта не только выручит в нужный момент, но и будет выгодным финансовым инструментом.

Кредитная карта — это прекрасная возможность совершать покупки даже тогда, когда своих собственных денег не хватает. Но в умелых руках кредитная карта — это не просто «палочка-выручалочка», запасной кошелек, который выручает тогда, когда срочно нужны деньги. Это инструмент, с которым можно планировать свой бюджет и управлять им.

Но в умелых руках кредитная карта — это не просто «палочка-выручалочка», запасной кошелек, который выручает тогда, когда срочно нужны деньги. Это инструмент, с которым можно планировать свой бюджет и управлять им.

Мы собрали лайфхаки как эффективно пользоваться кредитной картой, которыми сегодня делимся с вами.

- Совершать покупки лучше в начале беспроцентного периода. Следуя этому правилу можно дольше пользоваться деньгами с кредитной карты без процентов. Поэтому, планируя крупную покупку, стоит рассчитать дату так, чтобы беспроцентный период был как можно длинным. Как узнать эту дату? Сделать это можно в приложении банка, которые сегодня есть практически у всех.

- Постарайтесь не снимать наличные с кредитной карты. Кредитная карта — это не потребительский кредит. Она создана для покупок. Поэтому при снятии наличных с такой карты может взиматься комиссия.

- Старайтесь не переводить деньги с кредитной карты. Снова вспоминаем правило — кредитная карта для покупок. И здесь история аналогична снятию наличных со своей кредитки.

- Дайте работать своим финансам. Суть этого лайфхака заключается в том, чтобы переводить свои накопления в инвестиции, а покупки совершать с кредитной карты. При получении зарплаты — погасили долг, а свободные средства — снова направляем, например, на вклад и расходуем деньги на кредитке. Таким образом на те средства, которые находятся на вкладе, будут начисляться проценты — а это дополнительный доход. А при оплате покупок кредиткой можно еще получать дополнительные бонусы или кэшбэк — сегодня многие карты имеют такую «фишку». А это экономия и, конечно же, очевидные преимущества.

- Долг по кредитной карте возвращайте до конца беспроцентного периода. Беспроцентный период — это период, в который банку можно не платить проценты, и он есть у любой кредитки. У разных банков он отличается по продолжительности. На сегодняшний день минимальный срок льготного периода составляет 90 дней. Самый длинный период составляет 120 дней. К примеру, Сбербанк запустил такую бесплатную кредитную СберКарту, у которой с беспроцентный период составляет до 120 дней. В исследовании аналитической и консалтинговой компании Frank RGКредитная отмечается, СберКарта признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

- Пользуйтесь «фишками» кредитной карты. Многие банки дают различные привилегии своим держателям. К примеру, это может быть кэшбэк — это когда потраченные средства возвращаются бонусами или деньгами. Или пониженная ставка на расходы по определенным категориям покупок. Приведем пример, по СберКарте — здесь, если вы выходите за льготный период, установлена пониженная ставка на покупки в категории «Здоровье» или в «СберМегаМаркете».

Снова вспоминаем правило — кредитная карта для покупок. И здесь история аналогична снятию наличных со своей кредитки.

Снова вспоминаем правило — кредитная карта для покупок. И здесь история аналогична снятию наличных со своей кредитки.

На сегодняшний день минимальный срок льготного периода составляет 90 дней. Самый длинный период составляет 120 дней. К примеру, Сбербанк запустил такую бесплатную кредитную СберКарту, у которой с беспроцентный период составляет до 120 дней. В исследовании аналитической и консалтинговой компании Frank RGКредитная отмечается, СберКарта признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

На сегодняшний день минимальный срок льготного периода составляет 90 дней. Самый длинный период составляет 120 дней. К примеру, Сбербанк запустил такую бесплатную кредитную СберКарту, у которой с беспроцентный период составляет до 120 дней. В исследовании аналитической и консалтинговой компании Frank RGКредитная отмечается, СберКарта признана самой выгодной кредитной картой в сегменте карт с длительным льготным периодом на российском рынке. Длинный беспроцентный период позволит делать покупки, а отдавать без процентов средства можно в течение минимум трех месяцев. И, конечно, важно следить за ним и не пропустить. И здесь опять поможет мобильное приложение банка, в котором была выпущена кредитная карта.

Приведем пример, по СберКарте — здесь, если вы выходите за льготный период, установлена пониженная ставка на покупки в категории «Здоровье» или в «СберМегаМаркете».

Приведем пример, по СберКарте — здесь, если вы выходите за льготный период, установлена пониженная ставка на покупки в категории «Здоровье» или в «СберМегаМаркете».

Итак, если следовать этим лайфхакам, кредитная карта станет для вас отличным инструментом, который не только выручит в нужный момент, но и будет выгодным финансовым инструментом.

Как пользоваться кредитной картой

Существует множество различных способов использования кредита, независимо от того, надеетесь ли вы оплатить крупную покупку, улучшить свой кредитный рейтинг или получить вознаграждение за повседневные расходы. Понимание наиболее распространенных способов использования кредитных карт может помочь вам сделать разумный выбор кредита. Например, если вы надеетесь сэкономить деньги на своем следующем большом отпуске, использование туристической кредитной карты для накопления баллов или миль может быть мудрым шагом.

Но что, если вы вообще не знаете, как пользоваться кредитной картой? Это руководство проведет вас через все этапы выбора кредитной карты и разумного использования кредита. Это означает, что вы не только будете знать, как пользоваться кредитной картой, но и как избегать видов использования кредитных карт, которые могут снизить ваш кредитный рейтинг, затруднить получение вознаграждения по кредитной карте или привести вас на путь к кредиту. карточный долг.

Это означает, что вы не только будете знать, как пользоваться кредитной картой, но и как избегать видов использования кредитных карт, которые могут снизить ваш кредитный рейтинг, затруднить получение вознаграждения по кредитной карте или привести вас на путь к кредиту. карточный долг.

В этом руководстве мы обсудим следующее:

- Решите, почему вам нужна кредитная карта

- Выберите правильную кредитную карту

- Знайте, когда использовать кредит или дебет

- Своевременно оплачивайте счета по кредитной карте

- Будьте в курсе комиссий по кредитным картам

- Следите за своим балансом

- Улучшите свой кредитный рейтинг

- Зарабатывайте и используйте вознаграждения по кредитным картам

- Использование нескольких кредитных карт

Решите, зачем вам кредитная карта

Для начала спросите себя, зачем вам кредитная карта. У человека, который хочет использовать стартовую кредитную карту для получения кредита, другие потребности, чем у человека, который хочет использовать кредитную карту для продуктов, чтобы помочь своей семье сэкономить деньги на ежемесячных расходах на питание.

Чтобы получить максимальную отдачу от вашей кредитной карты, спросите себя, почему вы надеетесь использовать ее в первую очередь. Попробуйте задать себе следующие вопросы:

- Хочу ли я увеличить свой кредит?

- Хочу ли я получать вознаграждение или возвращать деньги за повседневные покупки?

- Хочу ли я, чтобы мои онлайн-покупки были более безопасными?

- Хочу ли я консолидировать и погасить долг?

После того, как вы определите, что вы хотите от кредитной карты, начните искать лучшие варианты кредитных карт для ваших нужд. Cardmatch от Bankrate может подобрать вам идеальную кредитную карту менее чем за 60 секунд — это бесплатно и не повлияет на ваш кредитный рейтинг.

Выберите подходящую кредитную карту

После того, как вы определились с тем, какую кредитную карту вы хотите, будь то кредитная карта для путешествий, чтобы оплачивать свой следующий отпуск, или кредитная карта для повседневных расходов на бензин, чтобы использовать ее на заправке, пришло время сделать правильный выбор. кредитная карта для вас.

кредитная карта для вас.

Вы хотите, например, кредитную карту, которая взимает ежегодную плату, или вы предпочитаете кредитную карту без годовой платы? Многие кредитные карты с годовой оплатой предлагают дополнительные привилегии, такие как бесплатный доступ в зал ожидания в аэропорту, поэтому вам придется решить, сможете ли вы максимально использовать преимущества, чтобы оправдать годовую плату.

Вы также должны спросить себя, есть ли у вас правильный кредитный рейтинг для кредитной карты, которую вы надеетесь получить. Если вы новичок в мире кредита и у вас нет установленной кредитной истории, обеспеченная кредитная карта может быть именно тем, что вам нужно для создания кредита. Эта форма кредита требует депозита наличными для обеспечения кредитной линии, обычно равной от 50 до 100 процентов от суммы первоначального депозита.

Или, возможно, у вас плохая кредитная история, которую вы хотите улучшить, приняв хорошие финансовые привычки. Существуют кредитные карты, предназначенные именно для этой цели. Хотя многие из этих вариантов являются обеспеченными кредитными картами, что означает, что они требуют внесения денежного залога в качестве залога, есть несколько карт, которые не требуют денежного залога для удержания карты. Кредит на строительство или ремонт значительно упростит аренду квартиры или работу с кредиторами, поэтому подумайте о кредитной карте для плохой кредитной истории.

Хотя многие из этих вариантов являются обеспеченными кредитными картами, что означает, что они требуют внесения денежного залога в качестве залога, есть несколько карт, которые не требуют денежного залога для удержания карты. Кредит на строительство или ремонт значительно упростит аренду квартиры или работу с кредиторами, поэтому подумайте о кредитной карте для плохой кредитной истории.

С другой стороны, если у вас справедливый, средний кредит или хороший кредит, есть несколько отличных кредитных карт, которые предлагают солидные преимущества и вознаграждения, такие как отсутствие годовых комиссий, возврат наличных с фиксированной ставкой, низкие процентные ставки и повышенные вознаграждения. на выбранных категориях, чтобы выделить несколько.

Лица с отличной кредитной историей имеют уникальную возможность получить право на получение одной из лучших кредитных карт, доступных на рынке. Если ваш рейтинг FICO выше 800, у вас может быть доступ к кредитным картам с щедрыми вознаграждениями, привилегиями для путешествий, низкими процентными ставками и многим другим. В то время как кредитные карты для людей с отличной кредитной историей, как правило, имеют высокие годовые цены, преимущества оправдывают вложения.

В то время как кредитные карты для людей с отличной кредитной историей, как правило, имеют высокие годовые цены, преимущества оправдывают вложения.

Важно быть реалистичным при выборе типа кредитной карты, который лучше всего подходит для ваших привычек расходов или финансовых целей, поэтому проверьте свой кредитный рейтинг и убедитесь, что ваша заявка на кредитную карту, скорее всего, будет одобрена.

Знайте, когда использовать кредитную или дебетовую карту

Кредитная или дебетовая часто является большим вопросом для людей, которые учатся использовать кредитную карту в первый раз, поэтому вот краткий обзор того, что и когда использовать:

- Используйте кредит для покупок в Интернете, чтобы повысить безопасность вашей транзакции.

- Используйте кредит для покупки бензоколонки, чтобы избежать ответственности, если ваша карта будет снята или обманута.

- Используйте кредит, чтобы получать вознаграждения за соответствующие покупки.

- Используйте кредит, чтобы увеличить свой кредитный рейтинг.

- Используйте дебет, если хотите получить наличные в кассе.

- Используйте дебетовую карту, если вы опасаетесь, что можете оплатить больше покупок с помощью кредитной карты, чем сможете оплатить.

Важно ежемесячно совершать хотя бы несколько покупок с помощью кредитной карты, чтобы ваш карточный счет оставался активным, а ваша кредитная история продолжала расти. Некоторым людям нравится брать в кредит только несколько повторяющихся покупок (например, подписку на Netflix) и совершать все остальные покупки с помощью дебетовой карты или наличными.

Своевременно оплачивайте счета по кредитной карте

Если вы собираетесь использовать кредитную карту, вам необходимо вовремя оплачивать счета по кредитной карте. Полная оплата счета по кредитной карте, когда это возможно, означает, что на ваши остатки не начнут начисляться проценты, что в долгосрочной перспективе сделает ваши покупки более дорогими. Если вы не можете заплатить полностью, заплатите как можно больше, чтобы уменьшить остаток, на который вы будете платить проценты, и всегда вносите хотя бы минимальный платеж.

Что произойдет, если вы пропустите платеж по кредитной карте? Мало того, что ваш кредитный рейтинг пострадает, вы также можете застрять с просроченными платежами и штрафными ставками. Пропустите слишком много платежей, и ваш долг может пойти на сборы.

Так что сделайте платежи по кредитной карте приоритетом и настройте мобильные оповещения и/или автоплатеж по кредитной карте, если вы беспокоитесь о том, чтобы случайно не забыть, когда нужно оплатить счет по кредитной карте.

Ознакомьтесь со всеми комиссиями по кредитным картам

Кредитные карты предусматривают различные виды комиссий по кредитным картам, и важно ознакомиться с любыми комиссиями, которые могут возникнуть у вас, прочитав соглашение о карте. Некоторые общие сборы, с которыми вы можете столкнуться, включают:

- Ежегодные сборы

- Плата за перевод баланса

- Плата за выдачу наличных

- Сборы за иностранные операции

- Плата за просрочку платежа

Убедитесь, что вы понимаете условия вашей кредитной карты, а также годовую процентную ставку по карте, чтобы не столкнуться с какими-либо неожиданными расходами, которых можно было бы избежать с самого начала. Если вы обнаружите, что у вас есть кредитная карта, за которую взимается здоровенная годовая плата, вы можете выбрать карту, на которой нет годовой платы. Или, если вы планируете путешествовать за границу, вам понадобится кредитная карта, которая не взимает комиссию за иностранные транзакции.

Если вы обнаружите, что у вас есть кредитная карта, за которую взимается здоровенная годовая плата, вы можете выбрать карту, на которой нет годовой платы. Или, если вы планируете путешествовать за границу, вам понадобится кредитная карта, которая не взимает комиссию за иностранные транзакции.

Наконец, имейте в виду, что ваша кредитная карта может начинаться с начальной годовой процентной ставки, которая действует в течение заранее определенного периода времени. Например, если вы обнаружите, что у вас есть кредитная карта с переводом остатка, которая предлагает 0 процентов годовых на срок до 12 месяцев с момента открытия счета, через 12 месяцев ваша процентная ставка поднимется до обычного уровня годовых.

Следите за своим балансом

Чтобы создать положительную кредитную историю, вам необходимо регулярно пользоваться кредитной картой, но помните о том, что нельзя использовать слишком много доступного кредита. Кредиторам не нравится, когда вы максимально используете свои кредитные карты, и компании, занимающиеся кредитным рейтингом, такие как FICO и VantageScore, снизят ваш кредитный рейтинг, если ваши остатки слишком высоки.

В целом рекомендуется поддерживать коэффициент использования кредита ниже 30 процентов. Коэффициент использования вашего кредита измеряет, какую часть вашего доступного кредита вы используете в настоящее время. Он составляет 30 процентов от вашего кредитного рейтинга, а это означает, что высокий коэффициент использования кредита обычно коррелирует с низким кредитным рейтингом. Это означает, что если ваш кредитный лимит составляет 1000 долларов, вы должны поддерживать оборотный баланс ниже 300 долларов. Если вы хотите совершить покупку, в результате которой ваш баланс превысит 300 долларов США, действуйте, но погасите ее как можно быстрее, чтобы избежать удара по кредитному рейтингу.

Улучшите свой кредитный рейтинг

Одним из наиболее часто упускаемых из виду способов использования кредитных карт является способность вашей карты повысить или понизить ваш кредитный рейтинг. Если вы хотите использовать свою кредитную карту для улучшения своего кредитного рейтинга, важно понимать, как рассчитывается ваш кредитный рейтинг. Ваш кредитный рейтинг FICO, например, состоит из следующих пяти компонентов:

Ваш кредитный рейтинг FICO, например, состоит из следующих пяти компонентов:

- История платежей (35 процентов)

- Суммы задолженности (30 процентов)

- Продолжительность кредитной истории (15 процентов)

- Кредитный микс (10 процентов)

- Новый кредит (10 процентов)

Как вы используете кредитную карту, чтобы улучшить свой кредитный рейтинг? Вот пять советов, которые помогут вам получить максимальную оценку по пяти компонентам вашего кредитного рейтинга FICO:

- Своевременно вносите все платежи

- Держите суммы, которые вы должны, как можно меньше

- Держите свои кредитные счета активными, чтобы создать длинную (и положительную) кредитную историю

- Подать заявку на несколько типов кредитных счетов (таких как кредитные карты, автокредиты и ипотечные кредиты) с течением времени

- Избегайте одновременной подачи большого количества новых кредитов

Если вы будете следовать этим основным шагам, вы покажете потенциальным кредиторам, что вы можете разумно использовать кредит, и ваше ответственное использование кредита будет отражено в вашем кредитном рейтинге.

Получайте и используйте вознаграждения по кредитным картам

Если вы хотите получить максимальную отдачу от своей кредитной карты, убедитесь, что вы одновременно зарабатываете и используете все доступные вам вознаграждения по кредитным картам. Это означает отслеживание того, какие покупки приносят наибольшую прибыль, баллы или мили и какие варианты погашения предлагают наибольшую ценность. Многие люди не осознают, что обмен вознаграждений по кредитным картам на подарочные карты, например, часто менее ценен, чем обмен тех же вознаграждений на поездки или выписки.

Структура вознаграждений по каждой кредитной карте немного отличается, но как только вы узнаете, как работают вознаграждения по кредитным картам и как вы можете максимизировать вознаграждение по кредитной карте, вы сможете использовать баллы, мили или кэшбэк своей карты, чтобы сэкономить деньги почти на каждом покупка.

Использование нескольких кредитных карт

Как только вы научитесь разумно использовать кредит, самое время подумать о добавлении второй кредитной карты в ваш бумажник. Попробуйте выбрать кредитную карту, которая дополняет вашу текущую кредитную карту. Например, если у вас есть кредитная карта Chase, добавление второй карты Chase в ваш бумажник позволит вам объединить ваши Chase Ultimate Rewards® и расширить возможности погашения. Вы также можете рассмотреть возможность объединения карты вознаграждений с фиксированной ставкой кэшбэка с картой вознаграждений с вращающейся бонусной категорией, что даст вам возможность получать вознаграждения высокого уровня практически за каждую покупку.

Попробуйте выбрать кредитную карту, которая дополняет вашу текущую кредитную карту. Например, если у вас есть кредитная карта Chase, добавление второй карты Chase в ваш бумажник позволит вам объединить ваши Chase Ultimate Rewards® и расширить возможности погашения. Вы также можете рассмотреть возможность объединения карты вознаграждений с фиксированной ставкой кэшбэка с картой вознаграждений с вращающейся бонусной категорией, что даст вам возможность получать вознаграждения высокого уровня практически за каждую покупку.

Как долго вы должны ждать, прежде чем подавать заявку на получение второй кредитной карты? В большинстве случаев рекомендуется подождать от трех до шести месяцев между заявками на кредитную карту — таким образом, вы не рискуете испортить свой кредитный рейтинг, подав слишком много заявок одновременно.

Имейте в виду, что у некоторых эмитентов кредита есть ограничения, ограничивающие вашу возможность подать заявку на новый кредит или заработать бонусы за регистрацию на новых картах. Например, правило Чейза «5/24» ограничивает доступ держателей карт, которые вынули более пяти кредитных карт (любого эмитента) за последние 24 месяца.

Например, правило Чейза «5/24» ограничивает доступ держателей карт, которые вынули более пяти кредитных карт (любого эмитента) за последние 24 месяца.

Суть

Хотите узнать, как пользоваться кредитной картой? Начните с выбора правильной карты для ваших нужд. Затем своевременно вносите все платежи и держите баланс на минимально возможном уровне. Узнайте, как использование вашей кредитной карты влияет на ваш кредитный рейтинг, и работайте над созданием положительной кредитной истории. Убедитесь, что вы используете все вознаграждения и привилегии, предоставляемые вашей кредитной картой, и, когда вы будете готовы, выберите вторую кредитную карту, которая поможет вам максимизировать ваши вознаграждения.

Как ответственно пользоваться кредитной картой

Ключевые моменты о правильном использовании кредитной карты

При ответственном использовании кредитные карты могут помочь создать или восстановить кредит

Храните информацию о своей кредитной карте в безопасности, не давайте карту друзьям и не делитесь изображениями своей кредитной карты в социальных сетях

Своевременные платежи по кредитной карте демонстрируют ответственное использование и являются важным фактором в вашей кредитной истории

Если вы используете кредитную карту ответственно, она может предложить вам больше удобства, чем другие способы оплаты, наряду с такими преимуществами, как защита от мошенничества и вознаграждение за ваши покупки. Ответственное использование кредитной карты также является одним из способов получить кредит (или восстановить свой кредит), который может принести вам финансовую выгоду другими способами

Ответственное использование кредитной карты также является одним из способов получить кредит (или восстановить свой кредит), который может принести вам финансовую выгоду другими способами

Как ответственно пользоваться кредитной картой

Во-первых, давайте рассмотрим, как обеспечение безопасности информации о вашей кредитной карте и осведомленность об условиях вашей кредитной карты, таких как ваша процентная ставка, могут помочь в ответственном использовании кредитной карты.

Защитите свою кредитную карту

Важным аспектом ответственного использования кредитной карты является обеспечение безопасности информации о вашей кредитной карте. Держите свои кредитные карты в безопасном месте и всегда вне поля зрения в машине или на рабочем месте. Вы никогда не должны одалживать свои карты другим, делиться информацией или номерами своей кредитной карты или публиковать изображения своей кредитной карты в социальных сетях. Если одна из ваших карт потеряна или украдена, важно немедленно связаться с эмитентом карты.

В случае утери или кражи вашей кредитной карты и совершения несанкционированных покупок вы можете нести ответственность только в размере до 50 долларов США. Некоторые эмитенты кредитных карт могут предложить еще большую защиту. Например, Discover предлагает гарантию ответственности за мошенничество в размере 0 долларов США, по которой вы никогда не несете ответственности за несанкционированные покупки с помощью вашей карты Discover. 1

Вы знали

Discover также предлагает Freeze it®. Заморозьте свою учетную запись за считанные секунды с помощью переключателя включения/выключения в мобильном приложении или на веб-сайте, чтобы предотвратить новые покупки, выдачу наличных и переводы остатка. 2

Изучите свои ежемесячные отчеты

Другим аспектом правильного использования кредитной карты является знание взимаемых комиссий, лимита расходов и годовой процентной ставки. Эти элементы можно найти в выписке по кредитной карте.

Если у вас есть остаток, на который начисляются проценты, вы можете использовать свою кредитную карту как можно реже — или только в экстренных случаях — чтобы не оказаться обремененным долгами с высокими процентами. Однако, если вы ежемесячно погашаете баланс своей карты, вы можете максимизировать вознаграждение по кредитной карте, используя ее чаще.

Ответственный вклад в ваш кредит

Одним из важных преимуществ использования кредитной карты является расширение вашей кредитной истории. Хорошие кредитные рейтинги могут быть финансово выгодными и могут позволить вам получить доступ к новым кредитным линиям и лучшим предлагаемым процентным ставкам.

Давайте рассмотрим некоторые ответственные способы использования вашей кредитной карты, которые могут помочь улучшить ваше кредитное здоровье.

Своевременные платежи по кредитной карте

Как правило, наиболее важным фактором в вашем кредитном рейтинге FICO® является ваша история платежей, и своевременные платежи необходимы для ответственного использования кредитной карты. Многие эмитенты кредитных карт предлагают ресурсы, чтобы всегда помнить о платежах.

Многие эмитенты кредитных карт предлагают ресурсы, чтобы всегда помнить о платежах.

- Оповещения о платежах. При попытке создать кредит один пропущенный платеж — это слишком много. Вы можете настроить оповещение «О сроке оплаты» с вашим эмитентом и получить текстовое сообщение или вручную создать собственное напоминание, которое будет уведомлять вас до того, как ваш счет будет оплачен каждый месяц.

- Автоматическая оплата. Вы также можете подписаться на автоматические платежи, которые позволяют вашему эмитенту автоматически списывать ежемесячный остаток с банковского счета.

Избегайте чрезмерной задолженности по кредитной карте

Кредитные карты позволяют вам тратить деньги, которых у вас может не быть на руках в данный момент, что создает долг, который вы можете погасить частично или полностью до закрытия платежного цикла. Хотя вы можете захотеть использовать кредитную карту для оплаты некоторых небольших предметов в краткосрочной перспективе, вы также можете избежать крупных долгов, которые могут занять много времени, чтобы погасить.

Чтобы избежать долгов, важно тратить только по средствам. Также очень важно ежемесячно погашать как можно большую часть непогашенного остатка, а не просто вносить требуемый минимальный платеж.

Самый ответственный способ использования вашей кредитной карты — это снять с нее столько, сколько вы можете себе позволить, а затем полностью и вовремя погасить остаток. Не имея баланса, вы не только избегаете выплаты процентов по покупкам, но и используете проверенную временем стратегию получения кредита.

Увеличьте вознаграждение по кредитной карте

Многие кредитные карты предлагают вознаграждение. Когда вы выбираете кредитную карту с вознаграждением, подходящая карта для вас — это та, которая вознаграждает ваш образ жизни и расходы — будь то кэшбэк или мили. Какой бы тип вознаграждения вы ни предпочли, нет никаких причин, по которым вы не должны получать что-то обратно при покупке вещей, которые вам нужно купить в любом случае. Выполнив несколько из этих шагов, чтобы ответственно использовать свои кредитные карты, вы сможете продолжать пользоваться всеми преимуществами членства в карте, сводя к минимуму риски.