Кредитная карта как влияет на кредитную историю: Закрывать ли кредитную карту перед ипотекой

Содержание

пять проверенных способов повышения кредитного рейтинга

Кредитный рейтинг нередко путают с кредитной историей. На самом деле это разные вещи: история – полный отчет о поведении человека во время исполнения обязательств, а рейтинг – балл, который эту кредитную историю оценивает.

Персональный кредитный рейтинг рассчитывается на основании КИ и учитывает все записи и критерии, начиная от возраста истории и заканчивая долговой нагрузкой заемщика. То есть это – своеобразная оценка, которая помогает банкам решить, на каких условиях дать человеку кредит. Если балл высокий, можно претендовать на более низкий процент и высокую сумму. А при экстремально низком балле банки, к сожалению, могут и вовсе отказаться выдавать кредит.

Расскажем, как повысить кредитный рейтинг и каким образом он в принципе рассчитывается.

Как проверить рейтинг

Периодически отслеживать свой балл рекомендуется всем, кто пользуется или планирует пользоваться кредитными продуктами. Это можно сделать в НБКИ. НБКИ рассчитывает балл на основании кредитной истории человека. Для того, чтобы сделать это в первый раз, понадобится создать аккаунт на официальном сайте бюро и подать заявку на проверку персональных данных на портале «Госуслуги». Это быстро и бесплатно.

Это можно сделать в НБКИ. НБКИ рассчитывает балл на основании кредитной истории человека. Для того, чтобы сделать это в первый раз, понадобится создать аккаунт на официальном сайте бюро и подать заявку на проверку персональных данных на портале «Госуслуги». Это быстро и бесплатно.

Критерии расчета рейтинга

Персональный кредитный рейтинг – это информационный показатель, который рассчитывает НБКИ. Балл выставляется в диапазоне от 1 до 999 баллов и показывает, с какой вероятностью человеку дадут кредит на нужных ему условиях. Решение о кредитовании принимает не бюро, а банк: бюро просто пользуется известными сведениями, чтобы показать человеку его шансы. На рейтинг влияют факторы, на которые обычно обращают внимание банки перед выдачей кредита.

- Возраст кредитной истории. Чем раньше человек начал пользоваться кредитными продуктами, тем дольше у него есть КИ. Ее солидный возраст говорит о том, что у заемщика уже есть большой опыт сотрудничества с банками, а значит, он представляет, что делает – на него можно положиться.

Непродолжительная или нулевая КИ не дает достаточного количества сведений, поэтому кредитный рейтинг у таких людей ниже.

Непродолжительная или нулевая КИ не дает достаточного количества сведений, поэтому кредитный рейтинг у таких людей ниже. - Большое количество запросов на проверку кредитной истории. Запросы на проверку КИ отображаются в закрытой части истории. БКИ имеет доступ к этой информации и использует ее как один из критериев расчета скорингового балла. Обилие запросов говорит о том, что человеком часто интересовались кредитные организации или другие лица. Это может значить сразу несколько вещей: например, у заемщика сложная финансовая ситуация и он часто обращается за кредитами, или он попал под прицел мошенников. Банки относятся к большому количеству запросов с подозрением, поэтому оно снижает рейтинг.

- Просрочки по кредиту. Просрочки, особенно непогашенные, – это серьезный удар по кредитному рейтингу и по кредитной истории. Их наличие может сказать банку о том, что человек не слишком надежен, и выдавать ему кредит рискованно. Поэтому перед взятием новых обязательств рекомендуется проверять наличие просрочек по старым и, если они есть, немедленно погашать. Отсутствие просроченных платежей, наоборот, повышает рейтинг, так как говорит об ответственности и благонадежности.

- Отсутствие информации о кредитах. Если человек никогда не брал кредиты и займы, никто не может спрогнозировать, каким он будет заемщиком. Банки расценивают нулевую кредитную историю как фактор риска: они не знают, чего ожидать от человека. Поэтому людям с нулевой КИ предпочитают не выдавать кредиты под низкий процент, а зачастую требуют дополнительных подтверждений надежности.

- Долговая нагрузка. Так называется параметр, который обозначает закредитованность человека – то, сколько он каждый месяц отдает по обязательствам. Нагрузка высокая, если на заемщике одновременно несколько кредитов или один, но с большим платежом. Если человек уже закредитован, банк с меньшей вероятностью выдаст ему новый кредит, поэтому долговая нагрузка влияет на рейтинг.

- Другие факторы. На вероятность выдачи кредита могут влиять возраст, образование, род деятельности или регион проживания, даже семейное положение.

Непродолжительная или нулевая КИ не дает достаточного количества сведений, поэтому кредитный рейтинг у таких людей ниже.

Непродолжительная или нулевая КИ не дает достаточного количества сведений, поэтому кредитный рейтинг у таких людей ниже.

Отсутствие просроченных платежей, наоборот, повышает рейтинг, так как говорит об ответственности и благонадежности.

Отсутствие просроченных платежей, наоборот, повышает рейтинг, так как говорит об ответственности и благонадежности.

Может ли быть ошибка в расчетах

К сожалению, человеческий фактор нельзя исключать: иногда рейтинг показывает неверные или неактуальные сведения. Такое встречается редко, но встречается. Иногда человеку достаточно подождать, чтобы данные обновили, а временами лучше проверить обстоятельства: заказать кредитный отчет и просмотреть, нет ли в нем ошибочной информации.

Опечатки или фактические ошибки. Бывает такое, что при переносе сведений в бюро кредитных историй кто-то допустил опечатку, и паспортные данные человека не совпали с реальными. Или заемщик полностью выплатил кредит, но банк по какой-то причине еще не прислал сведения об этом в БКИ. В таком случае кредит будет считаться активным, пока кредитор не пришлет актуальную информацию. Банк обязан сделать это в течение 2 рабочих дней с момента события.

Изменения условий расчета. Время идет, и критерии оценки заемщиков меняются. БКИ стараются успевать за этими изменениями и предоставлять людям максимально достоверную информацию. Поэтому иногда формулу расчета балла могут корректировать: тогда рейтинг в состоянии измениться даже без активных действий со стороны заемщика. Так, например, произошло в начале 2022 года, когда шкала Персонального кредитного рейтинга поменялась. Но волноваться не нужно – тем более, что банки перепроверяют данные кредитной истории, а «техническое» понижение рейтинга даже не замечают.

Поэтому иногда формулу расчета балла могут корректировать: тогда рейтинг в состоянии измениться даже без активных действий со стороны заемщика. Так, например, произошло в начале 2022 года, когда шкала Персонального кредитного рейтинга поменялась. Но волноваться не нужно – тем более, что банки перепроверяют данные кредитной истории, а «техническое» понижение рейтинга даже не замечают.

Как узнать, высокий рейтинг или низкий

Кстати, после недавнего изменения рейтинговой шкалы для заемщиков придумана подсказка, помогающая им самостоятельно определить, насколько высок их рейтинг. В частности, НБКИ ввело четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы. Красный цвет (от 1 до 149 баллов) означает низкое качество кредитоспособности, желтый (от 150 до 593 баллов) – среднее качество, светло-зеленый (от 594 до 903 баллов) – высокое, а ярко-зеленый (от 904 до 999 баллов) – очень высокое качество кредитоспособности.

Благодаря новациям заемщики могут лучше понимать качество своей кредитной истории, а также иметь возможность сравнивать и сопоставлять свой ПКР с рейтингами других людей.

Как повысить кредитный рейтинг

Если вас не устраивает текущий балл, вы можете постараться исправить ситуацию. Исключать достоверные сведения из КИ нельзя, но способы повысить кредитный рейтинг тем не менее существуют. Для этого нужно проявить ответственность и внимательность – расскажем о нескольких способах.

- Своевременная выплата кредита. Если у вас уже есть открытые обязательства, старайтесь выплачивать их вовремя, без просрочек и недостач. При расчете балла наиболее актуальны новые сведения, а не старые. Даже если раньше вы допускали ошибки, длительное отсутствие просрочек поможет изменить отношение банков.

- Покупка товаров в рассрочку. Еще один способ – использование рассрочки, которую предлагают многие магазины бытовой техники, электроники и другой продукции. Суть в том, что стоимость товара делится на несколько платежей, и покупатель выплачивает ее в течение нескольких месяцев. Рассрочка редко выдается на долгий срок, иначе это было бы невыгодно магазину – при ее использовании с человека не взимаются проценты. Существуют также карты рассрочки: если не нарушать условия их использования, можно также обойтись без процентов. Погашенная вовремя рассрочка, в которой нет пропущенных платежей и штрафов – плюс к кредитной истории и, соответственно, к рейтингу. — Сейчас этот инструмент временно недоступен, но как только ситуация на рынке нормализуется, его снова можно будет использовать для повышения кредитного рейтинга.

- Использование кредитной карты. Требования к заемщикам, которые берут кредитку, обычно более мягкие, чем в случае с полноценным кредитом. Некоторые люди пользуются этой возможностью, чтобы набрать хорошую КИ за счет использования карточки. Кредитка имеет определенный лимит заемных средств, которые человек может тратить на покупки в магазинах и оплату услуг. Если возвращать деньги в срок, это отразится в кредитной истории. А если подойти к вопросу ответственно и погашать карточку во время так называемого грейс-периода, можно избежать выплаты процентов. Обратите внимание: кредитной картой лучше не пользоваться для переводов частным лицам и для обналичивания средств. Эти действия облагаются повышенным процентом и лишают заемщика грейс-периода.

- Отсутствие нескольких открытых кредитов. Чтобы избежать закредитованности, старайтесь не брать на себя новые обязательства, пока не погасите старые. Считаются и кредиты, и активные кредитные карты, и микрозаймы. Старайтесь вести учет: для этого можно дважды в год бесплатно заказывать отчет по кредитной истории в НБКИ. После снижения долговой нагрузки рейтинг должен повыситься.

Суть в том, что стоимость товара делится на несколько платежей, и покупатель выплачивает ее в течение нескольких месяцев. Рассрочка редко выдается на долгий срок, иначе это было бы невыгодно магазину – при ее использовании с человека не взимаются проценты. Существуют также карты рассрочки: если не нарушать условия их использования, можно также обойтись без процентов. Погашенная вовремя рассрочка, в которой нет пропущенных платежей и штрафов – плюс к кредитной истории и, соответственно, к рейтингу. — Сейчас этот инструмент временно недоступен, но как только ситуация на рынке нормализуется, его снова можно будет использовать для повышения кредитного рейтинга.

Суть в том, что стоимость товара делится на несколько платежей, и покупатель выплачивает ее в течение нескольких месяцев. Рассрочка редко выдается на долгий срок, иначе это было бы невыгодно магазину – при ее использовании с человека не взимаются проценты. Существуют также карты рассрочки: если не нарушать условия их использования, можно также обойтись без процентов. Погашенная вовремя рассрочка, в которой нет пропущенных платежей и штрафов – плюс к кредитной истории и, соответственно, к рейтингу. — Сейчас этот инструмент временно недоступен, но как только ситуация на рынке нормализуется, его снова можно будет использовать для повышения кредитного рейтинга.

Если возвращать деньги в срок, это отразится в кредитной истории. А если подойти к вопросу ответственно и погашать карточку во время так называемого грейс-периода, можно избежать выплаты процентов. Обратите внимание: кредитной картой лучше не пользоваться для переводов частным лицам и для обналичивания средств. Эти действия облагаются повышенным процентом и лишают заемщика грейс-периода.

Если возвращать деньги в срок, это отразится в кредитной истории. А если подойти к вопросу ответственно и погашать карточку во время так называемого грейс-периода, можно избежать выплаты процентов. Обратите внимание: кредитной картой лучше не пользоваться для переводов частным лицам и для обналичивания средств. Эти действия облагаются повышенным процентом и лишают заемщика грейс-периода.

Вывод

Если вы ищете, как повысить кредитный рейтинг, алгоритм действия зависит от ситуации. Иногда будет полезно взять новый заем, иногда – погасить старые. А в некоторых случаях оптимальное решение – заказать в БКИ кредитный отчет и подробно ознакомиться со своей КИ. В любом случае внимательность к своему рейтингу важна: он показывает, с какой вероятностью банк одобрит вам новый кредит.

В любом случае внимательность к своему рейтингу важна: он показывает, с какой вероятностью банк одобрит вам новый кредит.

Более того, в вашем личном кабинете на сайте НБКИ на странице просмотра кредитного рейтинга вы можете увидеть специальные предложения от банков – они высвечиваются при достаточном рейтинге для одобрения кредита. Можете воспользоваться ими, чтобы не тратить время на поиск банка, который одобрит вашу заявку на выгодных для вас условиях.

Исправить кредитную историю — как повысить рейтинг, исправление после просрочек

Если банки отказывают вам в выдаче нового кредита, скорее всего, ваша кредитная история в плохом состоянии. Данные кредитной истории банк использует для оценки платежеспособности потенциального заемщика. В этой статье расскажем, что такое кредитная история, где ее получить, почему она может испортиться и как ее исправить.

Содержание

- Что такое кредитная история и на что она влияет

- Как узнать свою кредитную историю

- Испорченная кредитная история

- Способы исправления кредитной истории

- Итоги

Что такое кредитная история и на что она влияет

Кредитная история (КИ) физического лица — запись о кредитах и займах, которые оформлял человек в течение жизни. В КИ отображаются как выплаченные в срок, так и просроченные кредиты. Кредитная история формируется на основании данных банков, микрофинансовых организаций, коллекторских агентств, ломбардов, лизинговых и инвестиционных компаний, коммерческих организаций, органов власти. Данные в КИ вносятся без уведомления заемщика.

В КИ отображаются как выплаченные в срок, так и просроченные кредиты. Кредитная история формируется на основании данных банков, микрофинансовых организаций, коллекторских агентств, ломбардов, лизинговых и инвестиционных компаний, коммерческих организаций, органов власти. Данные в КИ вносятся без уведомления заемщика.

В кредитной истории видны следующие данные:

- Кредитные и дебетовые карты с овердрафтом: действующие и погашенные задолженности, просрочки

- Закрытые и действующие кредиты и микрозаймы, займы в кредитных кооперативах, со сроками их погашения и просрочках

- Судебные взыскания алиментов, задолженностей за услуги ЖКХ, а также возмещение ущерба третьим лицам и организациям

- Задолженности, переданные коллекторам

Порядок формирования, хранения и защиты кредитных историй граждан РФ регулирует Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ в последней редакции от 31 июля 2020 года. Кредитные истории хранятся в Бюро кредитных историй. Реестр бюро можно найти на сайте ЦБ РФ. С 1 января 2022 года срок хранения кредитных историй сократился с 10 до 7 лет.

Реестр бюро можно найти на сайте ЦБ РФ. С 1 января 2022 года срок хранения кредитных историй сократился с 10 до 7 лет.

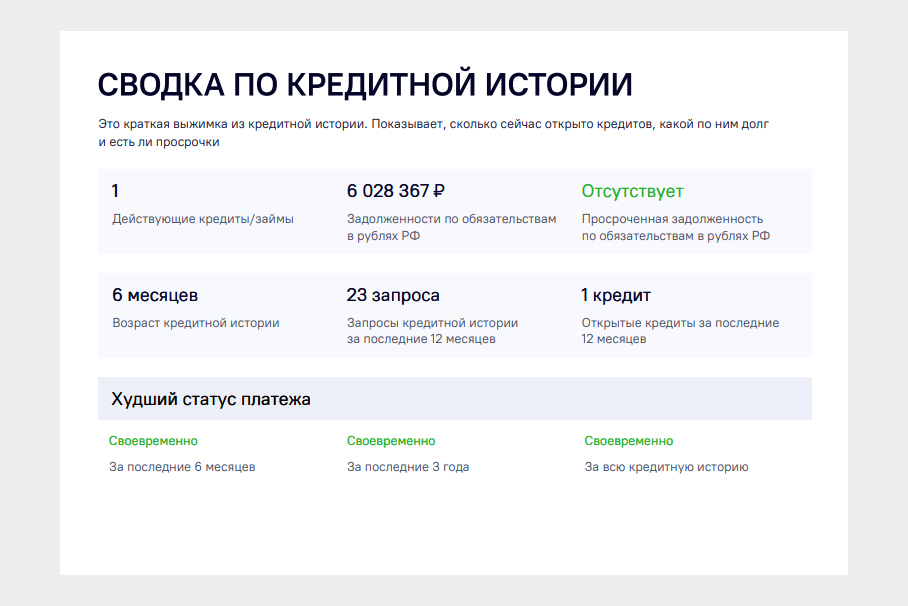

Кредитная история влияет на решение о выдаче вам нового кредита или займа. При плохой кредитной истории шанс одобрения нового займа невелик. Чтобы оценить вероятность получения кредита, проверьте свою кредитную историю. Вы убедитесь, что история в порядке или поймете, что пора ее исправлять.

Как узнать свою кредитную историю

Кредитные истории хранятся в бюро кредитных историй (БКИ). Компании, предоставляющие информацию о заемщиках в БКИ, обязаны сообщать данные о клиентах хотя бы в одно бюро. В какое именно — каждая организация решает самостоятельно.

Чтобы получить свою кредитную историю, узнайте, в каком БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй (ЦККИ). Сделать это можно онлайн на следующих платформах:

- На портале госуслуг в разделе «Сведения о бюро кредитных историй»

- На сайте Банка России

Когда вы узнаете, в каких БКИ хранится ваша кредитная история, можете запросить ее в следующих организациях:

- БКИ

- Кредитных или микрофинансовых организациях

- Операторов инвестиционных платформ

- Кредитных кооперативах, заключивших договор об оказании информационных услуг с этим БКИ

Бесплатно узнать свою кредитную можно два раза в год. За последующие запросы придется заплатить.

За последующие запросы придется заплатить.

Испорченная кредитная история

Кредитная история может испортиться по вине самого заемщика, из-за банка или мошенников. Далее расскажем, как это происходит в каждом случае.

По вине заемщика

Кредитная история ухудшается, если заемщик в течение последних 10 лет совершал одно или несколько из нижеуказанных действий:

- Не вносил кредитные платежи вовремя

- Часто обращался в микрофинансовые организации

- Получил много отказов по заявкам на кредиты в разных банках

- Имеет невыплаченные долги по судебным решениям

- Не оформлял кредиты или кредитную карту, не подавал заявку

По вине банка

КИ может испортиться по вине банка, а не клиента. Так случается, если при передаче данных по кредитным договорам произошло следующее:

- Допущена ошибка: обычно так происходит при ручной переписи данных

- Нарушены сроки передачи данных: данные из кредитной организации должны поступать в бюро в течение 5 рабочих дней

- Сведения не были переданы

- Заемщику приписаны чужие долги: такое возможно при совпадении фамилии, имени, отчества и региона проживания у двух людей

- Возникли технические проблемы: сбои в работе сайта, приложения, аппаратуры, которые срывают сроки передачи данных

Из-за мошенников

Ваши личные данные могут попасть к мошенникам без вашего ведома. Кредитная история может измениться, если:

Кредитная история может измениться, если:

- Вы потеряли паспорт и кто-то пытался оформить кредит на ваше имя. Даже при отказе в выдаче кредита сведения о запросе сохраняются в КИ и портят ее

- Вы попались на уловки мошенников и сами передали им личные данные

- Кто-то взял кредит или микрозайм по вашим личным данным, но вы не знаете об этом. По кредиту или займу растет задолженность, что ведет к ухудшению кредитной истории

Способы исправления кредитной истории

Стараясь улучшить кредитную историю, двигайтесь в следующих направлениях:

- Исправление ошибок, допущенные в ваших данных

- Удаление фиктивных договоров

- Погашение действующих кредитов и уплата взносов без просрочек

- Редкие запросы кредитной истории

- Использование новых финансовых продуктов и добросовестное исполнение обязательств по ним

Исправление ошибок

Если нашли ошибку в отчете БКИ, например, просрочку, которой не было, подайте заявление в соответствующее БКИ. Приложите доказательства для удаления неверных записей КИ. Это может быть справка банка об отсутствии долгов, исполненные платежные поручения или квитанции с датой платежа, выписка по счету за период, заверенная банком.

Приложите доказательства для удаления неверных записей КИ. Это может быть справка банка об отсутствии долгов, исполненные платежные поручения или квитанции с датой платежа, выписка по счету за период, заверенная банком.

БКИ отправляют запрос в банк. Ошибки исправляют в течение 30 дней. Если по прошествии этого периода ложные данные не удалены, запросите письменное разъяснение по этому вопросу. Все обращения можно подать из личного кабинета на сайте БКИ или отправить заказным письмом по почте.

Удаление поддельных кредитных договоров

Если в вашей кредитной истории числятся кредиты, которых вы не оформляли, напишите заявление в банк. При этом требуйте, чтобы банк снял с вас обременения по выплате долга, а также удалил запись об этом кредите во всех БКИ.

Но доказать, что вы не брали кредит, трудно. Если в договоре указаны данные из паспорта с истекшим сроком действия, отвечает за это организация, выдавшая займ. Это определено в Указании Банка России от 21 января 2014 года.

Если договор оформлен по данным вашего действующего паспорта, который не был украден или потерян, запросите подлинный экземпляр договора и документы, которые банк использовал для идентификации личности заемщика при сделке, например, фото заемщика или копии паспорта. Вам может понадобиться помощь адвоката, так как потребуется работа с личными данными.

Погашение существующих долгов

Самый разумный способ показать свою платежеспособность и повысить свой рейтинг заемщика — закрыть все действующие кредиты или свести их количество к одному. Объедините небольшие задолженности в одну. Кредитную карту оставьте только одну. Заплатите штрафы и вносите платежи вовремя в ближайшие 12 месяцев.

Сокращение количества обращений в БКИ

Не запрашивайте информацию о состоянии своей КИ слишком часто. Число запросов также отражается в КИ. При этом лицо, отправляющее запрос, остается неизвестным. Для специалиста банка, частые запросы КИ могут стать сигналом, что у человека много других кредитов или ему отказали во многих кредитных организациях. Из-за этого вам могут не дать новый кредит.

Из-за этого вам могут не дать новый кредит.

Новые финансовые продукты

Можно повысить балл кредитной истории, приобретая другие финансовые продукты. Схема работает так: банк или МФО выдают небольшую сумму под проценты. Если заемщик возвращает долг вовремя, история пополняется положительными записями, которые улучшают кредитную историю.

К такому способу стоит прибегать, если у вас:

- Нет просрочек, действующих кредитов и долгов по оплате банковских услуг: годовое обслуживание, овердрафт, СМС-информирование

- Оплачены налоги, услуги ЖКХ, нет судебных процессов по неоплаченным задолженностям

Для участия в такой программе заемщик должен соответствовать требованиям банков по возрасту, гражданству, стажу работы, размеру подтвержденного дохода.

Кредитная карта

Оформите кредитную карту и закройте долг пока длится льготный период — от 100 дней и более. Так вы создаете положительную КИ без просрочек. Получить кредитную карту с минимальным лимитом можно даже при небольших доходах. Кредитные карты имеют беспроцентный период и позволяют оплачивать покупки онлайн и офлайн без комиссии.

Получить кредитную карту с минимальным лимитом можно даже при небольших доходах. Кредитные карты имеют беспроцентный период и позволяют оплачивать покупки онлайн и офлайн без комиссии.

Микрокредит

Небольшой потребительский кредит — альтернатива кредитной карте. Удобнее оформить его в банке, в котором получаете зарплату, так как вероятность одобрения в этом случае гораздо выше, а данные обязательно поступят в бюро кредитных историй.

Микрозайм

Небольшой займ в микрофинансовой организации позволит легко улучшить кредитную историю при условии своевременного возврата займа. Новым клиентам МФО выдают займы без процентов на срок до 10 дней. Однако не стоит часто обращаться в МФО. У будущих кредиторов может сложиться впечатление, что у вас постоянный дефицит денежных средств, и вам откажут в выдаче нового кредита.

Депозит

Вклад, депозит или индивидуальный инвестиционный счет (ИИС) с положительным балансом также улучшают КИ заемщика. Для этого нужно поддерживать активность по этим продуктам от года и более. Депозит для банка — гарантия платежеспособности клиента. Банк вправе снимать деньги с депозита клиента в счет погашения задолженности по кредиту.

Для этого нужно поддерживать активность по этим продуктам от года и более. Депозит для банка — гарантия платежеспособности клиента. Банк вправе снимать деньги с депозита клиента в счет погашения задолженности по кредиту.

Рефинансирование и реструктуризация

Кредиты со сроком давности от 3 лет и более можно рефинансировать на новых условиях. Для улучшения условий кредитования можно сделать следующее:

- Внести созаемщика или поручителя

- Объединить несколько кредитов

- Взять кредит по пониженной ставке

- Сократить ежемесячный платеж

- Увеличить срок выплат

Еще лучше полностью погасить текущий кредит. Это закроет плохую страницу вашей кредитной истории. Важно не пропускать даты платежей по новому договору.

Если понимаете, что вам тяжело вносить большие платежи, проведите реструктуризацию кредита, увеличив срок и уменьшив ежемесячный платеж. Или оформите кредитные каникулы. Данные меры позволят не допускать просрочек.

Товары в рассрочку

Покупка товаров в рассрочку — еще один способ улучшить свою КИ. Задача покупателя, как и в случае с кредитом, — вносить платежи в соответствии с графиком. Такая схема работает при условии, что рассрочку дает банк, а не сам магазин, так как именно банк предоставляет сведения в БКИ.

Специальные программы

В некоторых банках разработаны многоступенчатые программы для улучшения кредитной истории заемщика.

Такую услугу предоставляет Совкомбанк. Программа «Кредитный доктор» состоит из 4 ступеней, на каждой из которых клиент получает свой продукт:

- Страховой полис в кредит

- Кредит на карту для безналичного использования

- Кредит наличными

- Кредит на крупную сумму

Каждая ступень состоит из 3 программ, которые различаются по стоимости. Участник переходит на следующую ступень при успешном прохождении предыдущей. Чтобы участвовать в программе, нажмите на кнопку «Подать заявку».

Итоги

Если планируете постоянно пользоваться кредитными услугами банков, важно заботиться о кредитной истории. Для этого нужно вносить платежи по действующим кредитам вовремя, не допускать налоговых и судебных задолженностей. Также важно проверять свою историю 1-2 раза в год, чтобы не допустить ошибок банка или проделок мошенников. Будьте бдительным и ответственным заемщиком. Тогда ваша кредитная история будет в порядке, и любой банк будет рад сотрудничеству с вами.

Вредит ли получение новой кредитной карты вашему кредиту? – Forbes Advisor

Обновлено: 7 июня 2022 г., 6:16

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Когда вы ищете идеальную новую кредитную карту, на ваше решение могут повлиять многие факторы. У вас есть хороший кредитный рейтинг, который может помочь вам претендовать на лучшие кредитные карты? Готовы ли вы платить ежегодную плату за лучшие преимущества и вознаграждения? Возможно, самое главное — как новая учетная запись кредитной карты повлияет на ваш кредитный рейтинг?

Если вы автоматически предполагаете, что новая кредитная карта повредит вашему кредитному рейтингу, вас может ожидать приятный сюрприз; в то время как новая учетная запись может нанести ущерб вашему кредиту, во многих случаях открытие новой кредитной карты может иметь противоположный эффект.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Почему мой кредитный рейтинг низкий после получения кредитной карты?

Существует два способа, при которых получение новой кредитной карты может отрицательно сказаться на вашем кредитном рейтинге. Когда вы подаете заявку на новую карту, кредитная компания может выполнить жесткую проверку вашего кредитного отчета для проверки в рамках процесса утверждения. Запрос вашей кредитной истории может снизить ваш балл, но, как правило, это влияние невелико по шкале FICO (для большинства это означает менее 5 баллов).

Когда вы получите новую карту, эмитент карты сообщит о недавно открытом счете, что повлияет на продолжительность вашей кредитной истории. Точное изменение вашей оценки FICO зависит от вашей общей кредитной истории. Однако новая карта создаст лучшую кредитную историю, если вы будете использовать все свои счета ответственно, своевременно оплачивая и сводя к минимуму общий долг по отношению к вашему общему доступному кредиту.

Однако новая карта создаст лучшую кредитную историю, если вы будете использовать все свои счета ответственно, своевременно оплачивая и сводя к минимуму общий долг по отношению к вашему общему доступному кредиту.

Как новая кредитная карта может улучшить ваш кредитный рейтинг

Когда вы пытаетесь создать или восстановить свой кредит, новая кредитная карта часто может быть важным активом. Не рассчитывайте на гарантированное увеличение кредитного рейтинга (кредитный счет зависит от многих факторов, и нет единственного волшебного средства, чтобы победить плохую кредитную историю), но бывают ситуации, когда новая карта может повысить ваш кредитный рейтинг.

1. Использование вашего кредита может уменьшиться

Использование кредита, или сумма использованного вами кредита по отношению к общему доступному вам кредиту, является вторым по важности фактором, учитываемым при оценке вашей кредитоспособности. Новые учетные записи могут снизить общий коэффициент использования кредита. Низкое использование кредита может быть хорошо для вашего кредитного рейтинга.

Низкое использование кредита может быть хорошо для вашего кредитного рейтинга.

Представьте, что у вас есть следующие две кредитные карты:

Кредитная карта №1 | 500 долларов | 1000 долларов |

Кредитная карта №2 | 500 долларов | 1000 долларов |

Общий коэффициент использования в приведенном выше примере составляет 50%. Поскольку у вас есть доступный кредит в размере 2000 долларов США, а ваш баланс составляет 1000 долларов США, вы используете 50% доступного кредитного лимита.

(Вы рассчитываете использование, разделив общий долг по кредитной карте на общий лимит кредитной карты и преобразовав это число в процент. )

)

Теперь представьте, что вы открываете третий счет кредитной карты:

Кредитная карта №1 | 500 долларов | 1000 долларов |

Кредитная карта №2 | 500 долларов | 1000 долларов |

Кредитная карта №3 | $0 | 2000 долларов |

Несмотря на то, что вы должны те же 1000 долларов по кредитной карте, ваш доступный кредит подскочил с 2000 до 4000 долларов.

Этот более высокий комбинированный кредитный лимит снижает коэффициент использования с 50% до 25%. Поскольку вы сокращаете использование кредита вдвое, есть большая вероятность, что ваш кредитный рейтинг улучшится. Конечно, новая кредитная карта не является долгосрочным решением для долга по кредитной карте. Вы должны стремиться погашать свой полный баланс кредитной карты каждый месяц, независимо от доступных кредитных лимитов.

Поскольку вы сокращаете использование кредита вдвое, есть большая вероятность, что ваш кредитный рейтинг улучшится. Конечно, новая кредитная карта не является долгосрочным решением для долга по кредитной карте. Вы должны стремиться погашать свой полный баланс кредитной карты каждый месяц, независимо от доступных кредитных лимитов.

2. Дополнительная история своевременных платежей

История платежей является наиболее важным фактором, влияющим на ваш кредитный рейтинг. История платежей составляет 35% от вашего балла FICO и 40% от вашего VantageScore. Правильное управление новой кредитной картой может со временем улучшить ваш результат.

Если новая кредитная карта является вашей первой учетной записью, может пройти некоторое время, прежде чем она будет учтена в вашем кредитном рейтинге. FICO, например, требует, чтобы вы:

- владели хотя бы одной учетной записью, которая была открыта в течение шести месяцев и;

- Владеть одной учетной записью, которая была обновлена за последние шесть месяцев, чтобы претендовать на кредитный рейтинг.

3. Ваш кредитный баланс может улучшиться

Модели кредитного скоринга, такие как FICO и VantageScore, оценивают типы счетов, которые появляются в вашем кредитном отчете.

- Разнообразие кредитных отчетов может положительно сказаться на вашей кредитной истории. Например, если у вас есть только кредиты в рассрочку, добавление кредитной карты может повысить ваши баллы за счет добавления возобновляемого счета.

- Если у вас уже есть другие открытые счета кредитных карт, добавление еще одного в ваш отчет не улучшит ваш кредитный баланс, но и не повредит.

Как новая кредитная карта может испортить ваш кредитный рейтинг

Существует несколько сценариев, когда новая кредитная карта может привести к ухудшению кредитного рейтинга. Целесообразно понимать эти потенциальные кредитные неудачи, прежде чем подавать заявку на новую учетную запись.

1. Продолжительность кредитной истории может снизиться

Оценка кредитоспособности Обратите внимание на продолжительность кредитной истории, которая составляет 15% от вашей оценки FICO и 21% от вашей кредитной оценки VantageScore.

Когда скоринговая модель оценивает продолжительность вашей кредитной истории, она может учитывать такие факторы, как:

- Как долго счета в вашем кредитном отчете были открыты

- Средний возраст счетов в вашем кредитном отчете

- Возраст самой старой и самой новой учетной записи в вашем кредитном отчете

Во всех этих случаях старые учетные записи могут дать вам преимущество в отделе кредитных рейтингов.

- Продолжительность кредитной истории не так важна, как другие факторы кредитного рейтинга, но имеет некоторое влияние.

- Когда вы открываете новую кредитную карту, средний возраст учетных записей снижается.

Средний возраст учетных записей является фактором кредитного рейтинга, который можно улучшить только со временем.

2. Новый жесткий запрос появится в вашем кредитном отчете

Жесткие запросы могут повредить вашему кредитному рейтингу, но влияние, как правило, невелико и длится недолго.

Что такое жесткий кредит?

Когда вы подаете заявку на новую учетную запись, вы даете кредитору разрешение на доступ к вашему кредитному отчету. Этот тип доступа к кредиту — с целью оценки заявки на дополнительный кредит — называется жестким запросом.

Люди, которые обращаются за новыми кредитными картами, обычно считаются более рискованными, чем те, кто этого не делает. Было показано, что потребители с пятью или более запросами на получение кредита за последние 12 месяцев в шесть раз чаще просрочивают кредитное обязательство на 90+ дней, чем потребители с нулевым количеством запросов. Люди с шестью или более кредитными запросами могут в восемь раз чаще объявить о банкротстве по сравнению с потребителями без запросов.

На что следует обратить внимание перед подачей заявления на получение новой кредитной карты

Хотя у вас может возникнуть соблазн воспользоваться привлекательным предложением по кредитной карте, прежде чем заполнять заявку, вам следует рассмотреть несколько факторов. Подумайте о том, на что вы можете захотеть или на что вам нужно потратить свой кредит в течение следующих трех-шести месяцев. Если у вас запланированы какие-либо крупные покупки или займы, разумно отложить ненужные кредитные заявки.

Подумайте о том, на что вы можете захотеть или на что вам нужно потратить свой кредит в течение следующих трех-шести месяцев. Если у вас запланированы какие-либо крупные покупки или займы, разумно отложить ненужные кредитные заявки.

Планируете ли вы подать заявку на новую ипотеку? Вы собираетесь финансировать новый автомобиль? В любом случае лучше сохранить свою кредитную историю как можно более стабильной, пока ключи не окажутся в ваших руках.

Помимо принятия решения о подходящем времени для подачи заявления, вы также должны оценить текущее состояние ваших трех кредитных отчетов и оценок. Эмитенты кредитных карт будут проверять ваш кредит, когда вы подаете заявку на новую учетную запись. Вы хотите убедиться, что ваш кредит находится в наилучшей форме, прежде чем заполнить заявку.

Также стоит заранее проверить свои кредитные отчеты и убедиться, что вас не ждут неприятные сюрпризы. Если вы обнаружите какие-либо ошибки в кредитной отчетности или подозрительную информацию, вы имеете право оспорить эти ошибки в бюро кредитных историй.

Где получить бесплатный кредитный отчет

Благодаря Закону о добросовестной кредитной отчетности вы можете получить бесплатный доступ к кредитному отчету от Experian, TransUnion и Equifax один раз в 12 месяцев. Бесплатные отчеты доступны на сайте AnnualCreditReport.com.

Вы также можете иметь право на дополнительные бесплатные отчеты при любом из следующих обстоятельств:

- Вы безработный и планируете подать заявление о приеме на работу в течение 60 дней.

- Компания отклоняет вашу заявку или предлагает вам худшие условия на основании вашего кредита, когда вы подаете заявку на кредит, страховку или работу. (Вы получите письмо с уведомлением о нежелательных действиях по почте, и у вас есть 60 дней, чтобы подать заявку на отчет).

- Вы получаете доход от государственной помощи.

- Вы стали жертвой кражи личных данных или мошенничества.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Bottom Line

Дополнительный кредит с помощью кредитной карты, безусловно, дает преимущества. Когда вы используете кредитную карту ответственно, это может помочь вам создать кредит и заработать ценные вознаграждения в процессе. Кредитная карта также является одним из самых безопасных способов оплаты транзакций благодаря надежной защите от мошенничества, предусмотренной Законом о справедливом выставлении счетов за кредит.

Новая кредитная карта может вам не подойти — по крайней мере, не сразу. Если вы планируете подать заявку на крупное финансирование в ближайшие три-шесть месяцев, вы можете временно отложить все несущественные кредитные заявки.

Новая кредитная карта также может быть плохой идеей, если вы не доверяете себе, чтобы избежать дополнительных долгов. Когда вы прокручиваете баланс из месяца в месяц на своих кредитных картах, это дорого. Эта плохая финансовая привычка также может вызвать увеличение коэффициента использования кредита. Более высокий уровень использования кредита может снизить ваш кредитный рейтинг, даже если вы своевременно выплачиваете ежемесячные платежи. Возможно, лучше сначала сосредоточиться на составлении бюджета на погашение долга, прежде чем открывать новый счет.

Эта плохая финансовая привычка также может вызвать увеличение коэффициента использования кредита. Более высокий уровень использования кредита может снизить ваш кредитный рейтинг, даже если вы своевременно выплачиваете ежемесячные платежи. Возможно, лучше сначала сосредоточиться на составлении бюджета на погашение долга, прежде чем открывать новый счет.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Мишель Ламбрайт Блэк, основатель CreditWriter.com и HerCreditMatters.com, является ведущим кредитным экспертом и писателем по личным финансам с почти двадцатилетним опытом работы в кредитной индустрии. Она эксперт по кредитной отчетности, кредитному скорингу, краже личных данных и пересечению кредита и финансирования. Вы можете связаться с Мишель в Твиттере (@MichelleLBlack) и Instagram (@CreditWriter).

Она эксперт по кредитной отчетности, кредитному скорингу, краже личных данных и пересечению кредита и финансирования. Вы можете связаться с Мишель в Твиттере (@MichelleLBlack) и Instagram (@CreditWriter).

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Влияет ли открытие новой кредитной карты на ваш кредитный рейтинг?

Кредитные картыСтатьи

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 18 апреля 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, она не была проверена, одобрена или иным образом одобрена эмитентом кредитной карты. Этот сайт может получать компенсацию через партнерство с эмитентами кредитных карт.

Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, она не была проверена, одобрена или иным образом одобрена эмитентом кредитной карты. Этот сайт может получать компенсацию через партнерство с эмитентами кредитных карт.

Думаете об открытии новой кредитной карты и думаете, как сильно это повлияет на ваш кредитный рейтинг?

В краткосрочной перспективе открытие новой кредитной карты, вероятно, немного повредит вашему кредитному рейтингу, поскольку это добавит сложностей в ваши кредитные отчеты и сократит средний возраст ваших счетов.

Однако в долгосрочной перспективе открытие новой кредитной карты может помочь улучшить ваш кредитный рейтинг за счет увеличения суммы имеющегося у вас кредита, а также предоставления информации о вашем счете и истории платежей трем основным бюро потребительского кредита.

Мы объясним, как защитить вашу кредитную историю при использовании новой карты.

Как открытие новой кредитной карты влияет на ваш кредитный рейтинг?

Когда вы подаете заявку на получение нового кредита, это создает жесткий запрос, когда кредитор извлекает ваш кредитный отчет из одного или нескольких из трех основных бюро потребительского кредита (Equifax, Experian и TransUnion) для проверки вашей кредитоспособности. Жесткий запрос обычно снижает ваш кредитный рейтинг примерно на 5-10 баллов и будет оставаться в ваших кредитных отчетах в течение двух лет. Однако негативное влияние на ваш кредитный рейтинг заканчивается уже через год.

Жесткий запрос обычно снижает ваш кредитный рейтинг примерно на 5-10 баллов и будет оставаться в ваших кредитных отчетах в течение двух лет. Однако негативное влияние на ваш кредитный рейтинг заканчивается уже через год.

Открытие новой кредитной карты также может повредить вашему кредитному рейтингу, уменьшив средний возраст счетов. Продолжительность кредитной истории составляет 15% от вашего рейтинга FICO, модели оценки, обычно используемой кредиторами при принятии решения о продлении вам кредита, и средний возраст счетов является частью этого фактора. По этой причине лучше подавать заявку на новый кредит с осторожностью, позволяя учетным записям, которые у вас есть, стареть — чем длиннее ваша кредитная история, тем более положительно она отражается на вашем кредитном рейтинге. Вот почему важно быть благоразумным при закрытии старых карточных счетов: эксперты по личным финансам советуют держать старые карточные счета открытыми и активными, если это не будет стоить вам расходов на сохранение старой карты (например, взимая ежегодную плату).

Как открытие новой кредитной карты влияет на ваш кредитный рейтинг?

Основной способ, с помощью которого открытие новой кредитной карты может улучшить ваш кредитный рейтинг, заключается в улучшении вашего коэффициента использования, который является техническим термином, обозначающим, какую часть вашего доступного кредита вы используете. Использование кредита также называется «суммы задолженности» и является вторым по важности фактором (после истории платежей) вашего кредитного рейтинга.

Например, если у вас есть кредитная карта с кредитным лимитом в 1000 долларов США и балансом в 300 долларов США, это использование 30%. Хорошее эмпирическое правило — поддерживать использование на уровне 30% или ниже, поэтому в этом примере баланс в 300 долларов находится прямо на пике. Если вы открываете новую карту, которая дает вам еще один кредитный лимит в размере 1000 долларов США, это снижает общее использование до 15% (300 долларов США / 2000 долларов США = 15%). Обратите внимание, что использование рассчитывается как для отдельных учетных записей, так и для всех ваших учетных записей. Полное погашение вашей карты или карт как можно чаще (например, в конце каждой недели) может помочь гарантировать, что ваш эмитент будет сообщать о низком уровне использования в бюро кредитных историй.

Полное погашение вашей карты или карт как можно чаще (например, в конце каждой недели) может помочь гарантировать, что ваш эмитент будет сообщать о низком уровне использования в бюро кредитных историй.

Таким образом, открытие нового кредитного рейтинга дает вам больше доступного кредита в целом, а это означает, что если вы не увеличите свои расходы, коэффициент использования должен уменьшиться.

Кроме того, если вы открываете свою первую кредитную карту, это может помочь вашему кредитному рейтингу, расширив кредитный набор, который составляет 10% от вашего FICO Score. Обратите внимание, что кредитный микс не означает, сколько у вас кредитных карт разных эмитентов; скорее, это означает различные типы счетов, такие как кредитные карты и кредиты (например, автокредит или ипотека).

Сколько кредитных карт слишком много?

Хорошо иметь хотя бы одну кредитную карту, поскольку она поможет вам увеличить кредит. Но сколько кредитных карт у вас должно быть? Нет универсального ответа. Некоторым потребителям достаточно одной кредитной карты, если она сообщает о платежной деятельности трем кредитным бюро. Другие потребители могут использовать две, три или даже больше кредитных карт для получения вознаграждения в различных категориях расходов.

Некоторым потребителям достаточно одной кредитной карты, если она сообщает о платежной деятельности трем кредитным бюро. Другие потребители могут использовать две, три или даже больше кредитных карт для получения вознаграждения в различных категориях расходов.

Просто убедитесь, что, сколько бы кредитных карт вы ни использовали, вы все равно можете отслеживать сроки платежа. Некоторые эмитенты позволяют вам запрашивать дату платежа по вашему выбору, а это означает, что вы можете организовать его так, чтобы все ваши карты имели одинаковую дату платежа. Вы также можете настроить оповещения по электронной почте или текстовым сообщениям о приближении срока платежа или активировать автоплатеж, чтобы по крайней мере минимальный платеж производился автоматически — своевременные платежи являются наиболее важным фактором вашего кредитного рейтинга.

Как получить кредит и сохранить хороший кредитный рейтинг

Пять факторов, влияющих на ваш рейтинг FICO:

Принимая во внимание эти факторы, вот несколько советов о том, как создать и сохранить хороший кредитный рейтинг. :

:

- Платите вовремя, каждый раз. Если можете, всегда полностью расплачивайтесь по картам. И если вы не можете этого сделать, внесите хотя бы минимальный платеж, чтобы избежать просроченного платежа. Хорошей новостью является то, что платежи обычно не сообщаются в бюро с опозданием, пока вы не просрочили платеж на 30 дней, поэтому, если вы понимаете, что пропустили срок платежа, действуйте быстро, чтобы отправить платеж.

- Держите баланс на низком уровне. Вы не хотите максимально использовать свои кредитные карты. Использование является вторым по важности фактором, влияющим на ваш кредитный рейтинг, и наличие большого остатка может быть сигналом для кредиторов, что вы рискуете быть не в состоянии погасить то, что вы должны.

- Осторожно подайте заявку на новый кредит. Это относится к продолжительности кредитной истории и новым факторам кредитоспособности. Вы не хотите получать многочисленные запросы по своим кредитным отчетам, которые могут быть предупреждающим знаком для кредиторов о том, что вы отчаянно нуждаетесь в кредите. И вы также не хотите постоянно сокращать средний возраст своих учетных записей, открывая новые. Время — могущественный союзник, когда дело доходит до создания кредита.

- Поддерживайте здоровый баланс кредитов. Ответственное обращение за кредитными продуктами по мере необходимости может улучшить ваш кредитный рейтинг, продемонстрировав, что вы можете управлять различными типами учетных записей. Например, вы можете взять студенческий кредит и открыть студенческую кредитную карту во время учебы в колледже, взять автокредит после окончания учебы и, в конечном итоге, подать заявку на ипотеку.

И вы также не хотите постоянно сокращать средний возраст своих учетных записей, открывая новые. Время — могущественный союзник, когда дело доходит до создания кредита.

И вы также не хотите постоянно сокращать средний возраст своих учетных записей, открывая новые. Время — могущественный союзник, когда дело доходит до создания кредита.Важные условия кредитных карт, которые должны знать новые держатели карт

Если вы новичок в кредитовании, убедитесь, что вы понимаете соответствующую терминологию:

- АПРЕЛЬ: Годовая процентная ставка. Для некоторых финансовых продуктов годовая процентная ставка и процентная ставка различаются, но применительно к кредитным картам они означают одно и то же. Обратите внимание, что некоторые карты предлагают вводные периоды 0% годовых на покупки или переводы баланса, в течение которых проценты не будут начисляться на соответствующие балансы.

- Дата закрытия выписки: Последний день в вашем платежном цикле является датой закрытия выписки. Покупки, которые вы совершите после этой даты (или покупки, опубликованные после этой даты), появятся в следующем платежном цикле.

- Срок платежа: Это дата, когда должен быть выставлен счет по кредитной карте. Вы должны внести хотя бы минимальный платеж, хотя лучше полностью погасить остаток, чтобы избежать начисления процентов. Ваша дата платежа остается неизменной из месяца в месяц, и некоторые эмитенты позволяют гибко запрашивать дату платежа по вашему выбору.

- Минимальный платеж: В каждом платежном цикле вы должны платить не менее минимальной суммы. Ваш минимальный платеж, скорее всего, рассчитывается одним из двух способов: либо как процент от вашего общего остатка, либо как все причитающиеся проценты плюс 1% от вашего основного остатка. Также обычно существует порог минимального платежа, например 25 долларов, и если у вас на карте меньше этой суммы, вам придется полностью погасить остаток.

- Льготный период: Большинство кредитных карт предлагают льготный период, промежуток времени между окончанием платежного цикла и наступлением платежа. Если вы полностью оплатите свою карту до установленного срока, льготный период позволит вам избежать начисления процентов. Обратите внимание, однако, что если вы переносите баланс с одного платежного цикла на другой, с вас будет взиматься плата не только за неоплаченный баланс, но и за покупки, сделанные в новом платежном цикле.

- Плата за просрочку: Если вы платите с опозданием, ваш эмитент может взимать плату за просрочку платежа. За первый просроченный платеж может взиматься до 30 долларов США, а в случае последующего просроченного платежа в течение шести платежных циклов с вас может взиматься до 41 доллара США.

- Штраф в год: В дополнение к штрафу за просрочку, нарушение срока платежа может также привести к штрафу в размере годовых, то есть повышенной процентной ставке. Это будет применяться к новым покупкам по карте, и если вы не заплатите в течение 60 дней, более высокая годовая процентная ставка может быть применена и к вашему текущему балансу. Если вы инициируете штрафную годовую процентную ставку, вы можете найти некоторое утешение в том факте, что Закон о кредитных картах от 2009 года требует, чтобы эмитенты восстанавливали вашу обычную покупательную годовую процентную ставку после того, как вы сделали последовательные своевременные платежи в течение шести месяцев после активации штрафа. оценивать.

- Годовая плата: Некоторые кредитные карты взимают ежегодную плату, которую вы будете платить только за наличие учетной записи. Как правило, мы рекомендуем рассматривать кредитные карты без годовой платы, если только вам не нужна карта вознаграждений, которая предлагает такие преимущества, как доступ в зал ожидания аэропорта, защита путешествий или кредиты для определенных видов расходов.

- Комиссия за транзакцию за границей: Многие карты взимают комиссию за транзакцию за границей в размере около 3% за покупки за пределами США. Если вы планируете поездку за границу, подумайте о том, чтобы вместо этого получить кредитную карту без комиссии за иностранную транзакцию.

- Комиссия за перевод остатка: Если вы планируете перевести остаток с существующей кредитной карты на новую, чтобы сэкономить на процентных платежах, имейте в виду, что многие кредитные карты взимают комиссию за перевод остатка в размере от 3% до 5% от суммы перевода. Это означает, например, что если вы переводите баланс в размере 1000 долларов США на карту, которая взимает комиссию за перевод баланса в размере 3%, вы заплатите за это 30 долларов США. Существуют кредитные карты без комиссии за перевод баланса, но они относительно редки.

Обратите внимание, что некоторые карты предлагают вводные периоды 0% годовых на покупки или переводы баланса, в течение которых проценты не будут начисляться на соответствующие балансы.

Обратите внимание, что некоторые карты предлагают вводные периоды 0% годовых на покупки или переводы баланса, в течение которых проценты не будут начисляться на соответствующие балансы. Также обычно существует порог минимального платежа, например 25 долларов, и если у вас на карте меньше этой суммы, вам придется полностью погасить остаток.

Также обычно существует порог минимального платежа, например 25 долларов, и если у вас на карте меньше этой суммы, вам придется полностью погасить остаток. Это будет применяться к новым покупкам по карте, и если вы не заплатите в течение 60 дней, более высокая годовая процентная ставка может быть применена и к вашему текущему балансу. Если вы инициируете штрафную годовую процентную ставку, вы можете найти некоторое утешение в том факте, что Закон о кредитных картах от 2009 года требует, чтобы эмитенты восстанавливали вашу обычную покупательную годовую процентную ставку после того, как вы сделали последовательные своевременные платежи в течение шести месяцев после активации штрафа. оценивать.

Это будет применяться к новым покупкам по карте, и если вы не заплатите в течение 60 дней, более высокая годовая процентная ставка может быть применена и к вашему текущему балансу. Если вы инициируете штрафную годовую процентную ставку, вы можете найти некоторое утешение в том факте, что Закон о кредитных картах от 2009 года требует, чтобы эмитенты восстанавливали вашу обычную покупательную годовую процентную ставку после того, как вы сделали последовательные своевременные платежи в течение шести месяцев после активации штрафа. оценивать. Если вы планируете поездку за границу, подумайте о том, чтобы вместо этого получить кредитную карту без комиссии за иностранную транзакцию.

Если вы планируете поездку за границу, подумайте о том, чтобы вместо этого получить кредитную карту без комиссии за иностранную транзакцию.Часто задаваемые вопросы

Сколько времени займет получение моей новой кредитной карты?

Обычно получение физической кредитной карты по почте занимает от семи до 10 рабочих дней, хотя некоторые эмитенты предлагают ускоренную доставку, за которую может взиматься плата.

Могу ли я использовать свою кредитную карту до того, как она придет по почте?

Некоторые эмитенты могут предоставить вам мгновенный номер кредитной карты, что позволит вам использовать его для покупок в Интернете или с цифровым кошельком до того, как ваша физическая карта будет доставлена.

Должен ли я закрыть счета старых кредитных карт?

Короткий ответ: «это зависит». Когда вы закрываете кредитную карту, а учетная запись находится в хорошем состоянии, она останется в ваших кредитных отчетах в течение 10 лет, поэтому вы не потеряете эту положительную историю сразу. Однако вы потеряете эту кредитную линию, а это означает, что ваш коэффициент использования может увеличиться, если у вас есть баланс на любых других картах.

Поможет ли наличие баланса увеличить кредит?

Нет, это миф. Пока вы используете свою кредитную карту, платите вовремя и поддерживаете низкий уровень использования, вы будете накапливать кредит — вам не нужно иметь баланс.