Кредитная карта льготный период тинькофф: Как работает льготный период кредитной карты

Содержание

Кредитные карты с льготным периодом Тинькофф Банка, оформить кредитную карту с льготным периодом

- Главная

- Кредитные карты

- Кредитные карты со льготным периодом

- Кредитные карты со льготным периодом в Тинькофф Банке

Все кредитные карты

Оформите кредитную карту в Тинькофф Банке с льготным периодом на любые покупки. Изучите условия банка, оставьте заявку и получите кредитку с беспроцентным периодом от 50 дней и процентной ставкой от 12.00 %. Выбирайте из 15 предложений и оставляйте онлайн-заявку на сайте.

- Кредитные карты

от 12%

годовых

до 365 дней

льготный период

до 700 000

кредитный лимит

2284 заявки

Оформить карту

Детали

от 12%

годовых

до 365 дней

льготный период

до 700 000

кредитный лимит

18414 заявок

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

208 заявок

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

1389 заявок

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

115 заявок

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

720 заявок

Оформить карту

Детали

от 12%

годовых

до 365 дней

льготный период

до 700 000

кредитный лимит

Детали

от 12%

годовых

до 55 дней

льготный период

до 1 500 000

кредитный лимит

Детали

от 12%

годовых

до 55 дней

льготный период

до 2 000 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

Кредитные карты других банков РоссииЧаще всего ищут о Тинькофф Банке

Кредитные карты с онлайн-заявкой других

банков России

120 днейБанк «Открытие»

Лиц. № 2209

№ 2209

от 11.9%

годовых

до 120 дней

льготный период

до 500 000

кредитный лимит

8223 заявки

Оформить карту

Детали

от 11.9%

годовых

до 111 дней

льготный период

до 1 000 000

кредитный лимит

4056 заявок

Оформить карту

Детали

от 11.9%

годовых

до 180 дней

льготный период

до 600 000

кредитный лимит

4325 заявок

Оформить карту

Детали

от 0%

годовых

до 1095 дней

льготный период

до 500 000

кредитный лимит

6862 заявки

Оформить карту

Детали

от 11.9%

годовых

до 111 дней

льготный период

до 1 000 000

кредитный лимит

17000 заявок

Оформить карту

Детали

от 11.99%

годовых

до 365 дней

льготный период

до 500 000

кредитный лимит

2069 заявок

Оформить карту

Детали

от 0. 01%

01%

годовых

до 21 дня

льготный период

до 30 000

кредитный лимит

1247 заявок

Оформить карту

Детали

от 11.9%

годовых

до 180 дней

льготный период

до 600 000

кредитный лимит

3383 заявки

Оформить карту

Детали

от 11.99%

годовых

до 365 дней

льготный период

до 500 000

кредитный лимит

2167 заявок

Оформить карту

Детали

от 20%

годовых

до 120 дней

льготный период

до 1 000 000

кредитный лимит

7520 заявок

Оформить карту

Детали

Смотреть все кредитные карты

Сколько длится беспроцентный период по кредитной карте Тинькофф и как пользоваться грейс-периодом

Очень удобным сервисом, предлагаемым банками, стал беспроцентный период при использовании заёмных средств. Правила его использования просты и понятны. При своевременном возврате средств, в указанные банком сроки, проценты за использования кредитных денег не взимаются. Это не обозначает, что кредитное учреждение не получает доход от заимствования.

Правила его использования просты и понятны. При своевременном возврате средств, в указанные банком сроки, проценты за использования кредитных денег не взимаются. Это не обозначает, что кредитное учреждение не получает доход от заимствования.

Неоплата процентов клиентом покрывается отчислениями торговых точек за использование безналичных платежей. В результате чего получателями выгоды являются все участники оборота денежных средств: заёмщики, банки, торговые сети. Один из ведущих банков России Тинькофф предлагает эту услугу со сроком периода использования займа на 55 дней.

Что значит «Беспроцентный период»

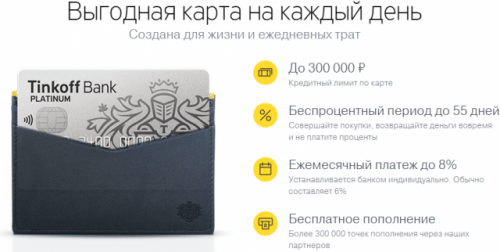

Срок бесплатного пользования кредитными средствами называется беспроцентным периодом. Каждый банк сам определяет и ограничивает время беспроцентного пользования заёмными деньгами. У Тинькофф этот период составляет 55 дней. За это время клиенту предоставляется возможность оплачивать покупки кредитной картой и к окончанию льготного периода полностью возместить заимствованную сумму. При условии соблюдения всех правил, беспроцентный период карты тинькофф платинум осуществляется без осуществления оплаты за услугу.

При условии соблюдения всех правил, беспроцентный период карты тинькофф платинум осуществляется без осуществления оплаты за услугу.

Льготный период кредитной карты от тинькофф распространяются только на покупки безналичным способом и некоторые платёжные операции. В случае снятия наличных или при проведении перевода с кредитки грейс-период прекращает действие и взимается процент за пользование кредитом. Если условия беспроцентного пользования деньгами нарушены не были, то в течение 55 дней можно пользоваться деньгами бесплатно. Но до окончания срока сумма должна быть полностью восстановлена на счету. В случае задержки восполнения счёта, банком сразу же будут начислены проценты за просрочку.

Рассчитывать самостоятельно сроки беспроцентного периода не нужно. Данные о дате и сумме платежа отражаются в личном кабинете клиента, при подключении мобильного приложения Тинькофф. На сайте банка можно воспользоваться калькулятором периода без процентов. Кроме этого вся информация указывается в ежемесячной выписке, предоставляемой банком.

Льготный период в Тинькофф — начало и конец

После выставления банком ежемесячной выписки начинает отсчёт новый расчётный период. С его возникновением возобновляется действие периода без начисления процентов. Срок грейс-периода отсчитывается со следующего дня после получения платёжного документа и составляет 55 дней. Для того чтобы не платить проценты, не нужно производить никакие расчёты, достаточно внести заимствованные деньги до окончания срока указанного в выписке.

Дата начала и конца бесплатного пользования заемными средствами у всех клиентов разная и зависит от даты оформления кредита. Конец периода беспроцентного пользования деньгами это дата, до которой нужно погасить всю сумму займа, чтобы не оставалось никаких задолженностей. Дата периода остаётся неизменной на протяжении всего срока кредитования. При этом должны быть соблюдены основные условия бесплатного использования заимствования: оплата обязательного минимального платежа за предыдущий период и своевременное внесение всей суммы на счёт.

Правила использования грейс-периода

Беспроцентный период в тинькофф позволяет бесплатно пользоваться деньгами банка при своевременном возврате денежных средств. В приложении банка нужно создать личный кабинет и отслеживать информацию о движении средств. Основная информация для заёмщика при использовании грейс-периода находится в строке «Остаток долга по выписке».

За льготный период от тинькофф платинум можно расплачиваться за покупки кредиткой и по окончании расчётного периода банк пришлёт на страничку личного кабинета выписку с информацией о сумме задолженности с напоминанием даты погашения. Главное вовремя погашать задолженность. Если всё-таки погасить долг в указанные сроки не получилось, нужно внести минимальный платёж.

В этом случае за прошедший период банк начислит проценты за пользование кредитными деньгами, но сохранит за клиентом право бесплатного использования займа в следующем отчётном периоде. Для этого достаточно дождаться получения следующей выписки и соблюсти правила грейс-периода. При этом необходимо помнить, что воспользоваться займом бесплатно в течение 55 дней можно, только производя безналичные оплаты по карте.

При этом необходимо помнить, что воспользоваться займом бесплатно в течение 55 дней можно, только производя безналичные оплаты по карте.

Где получить информацию о дате и сумме платежа

Использование беспроцентного срока возможно только при внесении минимального платежа на счёт кредитки. Для того чтобы не платить проценты по счёту нужно отслеживать дату внесения всей суммы долга. Если деньги внесены вовремя, можно не беспокоиться о начислении процентов. В случае просрочки будут начислены проценты за последний прошедший период.

Чтобы контролировать процесс бесплатного использования денег, для информации о дате внесения средств, нужно в разделе «Главная» приложения банка выбрать строку «Минимальный платёж до…». На страничке личного кабинета выбрав раздел «Баланс», можно увидеть строку «Дата следующего платежа», с указанием конца расчётного периода.

Проверить остаток долга можно, выполнив следующие действия:

- Зайти в приложение Тинькофф.

- Выбрать раздел «Главная».

- Найти строку «Остаток долга по выписке».

- Выбрать категорию «Баланс» в левой части страницы.

- Изучить строку «Остаток платежа для беспроцентного периода».

Также информацию можно получить, написав в чат банка «Платёж для беспроцентного периода». Тинькофф- бот, получив такую команду, предоставит требуемую информацию.

FAQ

В чем выгода для банка, если вы всегда пользуетесь беспроцентным периодом?

При использовании беспроцентного отрезка, деньги, недополученные в виде начисленных процентов за использование займа, покрываются отчислениями торговых сетей за использование безналичного способа оплаты покупок.

Когда гасить долг по кредитке, чтобы не платить проценты?

Чтобы пользоваться деньгами банка бесплатно, необходимо вносить деньги до того как грейс период в тинькофф, указанный в выписке, закончится

Что будет, если внести не весь платеж для беспроцентного периода?

Если не получилось восполнить всю сумму на счёту, необходимо внести минимальный платёж, для сохранения услуги беспроцентного пользования средствами в следующий расчётный период карты тинькофф платинум. В этом случае, будут начислены проценты за использование займа в прошедшем периоде, и с началом следующего возобновится использование Грейс-периода.

В этом случае, будут начислены проценты за использование займа в прошедшем периоде, и с началом следующего возобновится использование Грейс-периода.

Что будет, если снять наличные с кредитной карты?

Если произвести снятие наличности со счёта, то со снятой суммы будут начислены проценты за использование средств. Начисление процентов начинается сразу после проведения операции. При этом проценты за снятие наличных гораздо выше процентной ставки по платежам.

Как использовать льготный период, чтобы не платить проценты

Никому не нравится платить проценты по кредитной карте. К счастью, большинство кредитных карт имеют встроенную функцию, которую владельцы карт могут использовать для беспроцентного погашения своих остатков: льготный период.

Процентные ставки по кредитным картам могут очень быстро превратить ваш баланс из управляемого в непосильный. Полное погашение ежемесячных остатков по выписке в течение льготного периода — один из лучших способов избежать долгов по кредитной карте. Если вы погасите свой баланс до истечения льготного периода, вы можете совершать покупки с помощью кредитной карты без уплаты процентов.

Если вы погасите свой баланс до истечения льготного периода, вы можете совершать покупки с помощью кредитной карты без уплаты процентов.

Вот все, что вам нужно знать о льготных периодах на вашей кредитной карте.

Что такое льготный период кредитной карты?

Льготный период кредитной карты — это установленный период времени, в течение которого владелец карты должен погасить свой баланс, прежде чем эмитент кредитной карты начнет взимать с него проценты. Это дает вам время после получения ежемесячной выписки для оплаты счета без штрафных санкций. Льготный период составляет минимум 21 день и приходится на период между закрытием платежного цикла и датой платежа.

По окончании льготного периода как на невыплаченные, так и на новые остатки начнут начисляться проценты в соответствии с годовой процентной ставкой вашей кредитной карты. Для некоторых типов транзакций, таких как выдача наличных, льготный период не применяется, и проценты начинают начисляться сразу после завершения транзакции.

В то время как некоторые из лучших кредитных карт предлагают льготные периоды, которые длятся до 25 дней, другие кредитные карты вообще не предлагают льготные периоды или предлагают очень короткие льготные периоды. Обратите внимание на мелкий шрифт в соглашении о кредитной карте, чтобы точно знать, в течение какого времени вам нужно погасить остаток, прежде чем начнут начисляться проценты.

Сколько длится льготный период по кредитной карте?

Благодаря Закону о кредитных картах от 2009 года кредиторы по закону обязаны предоставить держателям карт как минимум 21 день между окончанием их ежемесячного платежного цикла и датой оплаты счета для погашения остатка по кредитной карте до того, как начнут начисляться проценты. Большинство основные кредитные карты считают эти 21 день льготным периодом и не взимают проценты с баланса этого платежного цикла, пока льготный период не закончится.

Как максимально эффективно использовать льготный период

До тех пор, пока вы остаетесь на вершине баланса своей кредитной карты, вы можете списывать новые покупки со своей кредитной карты и оплачивать их до установленного срока, чтобы избежать выплаты процентов. Но если вы хотите использовать льготный период, чтобы избежать начисления процентов, подумайте о том, чтобы предпринять следующие шаги:

Но если вы хотите использовать льготный период, чтобы избежать начисления процентов, подумайте о том, чтобы предпринять следующие шаги:

Своевременно и полностью оплачивайте ежемесячный отчет

Уплата полной суммы поможет вам избежать начисления процентов. Если вы не можете полностью погасить баланс выписки, попробуйте внести меньший платеж (не меньше минимального платежа). На любую сумму, оставшуюся на балансе вашей выписки, начнут начисляться проценты — как и на любые новые покупки, списанные с карты, — но чем меньше у вас остаток, тем меньше вы потратите на проценты.

Дайте себе дополнительное время между покупками

Если вы хотите еще больше использовать свой льготный период, рассчитывайте покупки по кредитной карте, чтобы воспользоваться преимуществами платежного цикла вашей карты. Помните, что льготный период начинается с закрытия платежного цикла. Таким образом, если вы используете свою кредитную карту для крупной покупки в начале платежного цикла, у вас есть полный цикл плюс льготный период, прежде чем эмитент вашей кредитной карты начнет взимать проценты с этой покупки. Это может дать вам почти два месяца займа с нулевой процентной ставкой.

Это может дать вам почти два месяца займа с нулевой процентной ставкой.

Создайте бюджет

Вам будет легче управлять ежемесячными расходами, если вы составите бюджет. Кроме того, как только вы поймете, как максимально использовать свой льготный период, вы сможете относиться к своей кредитной карте как к беспроцентному кредиту. Если вы ежемесячно полностью оплачиваете баланс своей выписки до окончания льготного периода, вам не придется беспокоиться о выплате процентов по любой из ваших покупок.

Что произойдет, если вы перенесете остаток по истечении льготного периода?

Если вы не погасите баланс своей выписки полностью до окончания льготного периода, вы потеряете льготный период на своей кредитной карте. Это означает, что как на ваш текущий баланс, так и на любые новые покупки сразу же начнут начисляться проценты.

После нескольких циклов полных платежей эмитент вашей кредитной карты, скорее всего, восстановит ваш льготный период, если у вас больше нет остатка.

Если вы не хотите платить проценты по кредитной карте, у вас есть два варианта. Вы можете погасить остаток до окончания льготного периода или подать заявку на получение кредитной карты с нулевой процентной ставкой, которая предлагает 0 процентов годовых на покупки на срок до 21 месяца. Использование кредитной карты с 0-процентной годовой процентной ставкой может сэкономить приличную сумму денег, если вы знаете, что не сможете сразу погасить остаток. Если вы воспользуетесь этим полным 21-месячным окном, вы сможете значительно сэкономить на выплате процентов.

Проценты могут быстро накапливаться

Давайте посмотрим, как быстро могут накапливаться проценты, если у вас нет предложения 0 процентов годовых. Если ваша годовая процентная ставка составляет 16,99 процента (и при условии, что вы не совершаете новых покупок в течение расчетного периода), ваша ежедневная процентная ставка составляет примерно 0,05 процента. Таким образом, если в начале платежного цикла ваш баланс составляет 100 долларов США, к концу дня ваш баланс увеличится на 0,05 цента до 100,05 долларов США. Затем на следующий день с вас снова будет взиматься процентная ставка в размере 0,05 процента, но с новым более высоким балансом в размере 100,05 долларов США, что увеличивает баланс до 100,10 долларов США к концу дня. Затем цикл продолжается, и сумма, которую вы должны в виде процентов, растет.

Затем на следующий день с вас снова будет взиматься процентная ставка в размере 0,05 процента, но с новым более высоким балансом в размере 100,05 долларов США, что увеличивает баланс до 100,10 долларов США к концу дня. Затем цикл продолжается, и сумма, которую вы должны в виде процентов, растет.

Можете ли вы продлить льготный период?

Не существует жесткого правила продления льготного периода. В большинстве случаев вам не будет предоставлен расширенный льготный период, если вы просто спросите своего эмитента. Однако вы можете попробовать запросить другую дату платежного цикла, чтобы выиграть дополнительное время до начисления процентов на ваш баланс.

Кроме того, вы можете выиграть себе еще больше времени, совершая покупки с помощью карты сразу после даты закрытия и в начале следующего платежного цикла. Если у вас есть план погасить остаток до установленного срока, вы сможете сохранять остаток как можно дольше без начисления процентов.

Практический результат

Льготный период — менее известная и часто недостаточно используемая привилегия владения кредитной картой. Хотя лучше всего погасить свой баланс полностью, как только вы сможете, льготный период может дать вам немного дополнительного времени, чтобы полностью погасить свой баланс, чтобы вы не увязли в дорогостоящих дополнительных процентах.

Хотя лучше всего погасить свой баланс полностью, как только вы сможете, льготный период может дать вам немного дополнительного времени, чтобы полностью погасить свой баланс, чтобы вы не увязли в дорогостоящих дополнительных процентах.

Что такое льготный период?

Многие кредитные карты предлагают льготный период, который представляет собой период времени между окончанием платежного цикла и датой оплаты счета. В течение льготного периода с вашего баланса не могут взиматься проценты — при условии, что вы погасите их в установленный срок.

Льготный период зависит от эмитента карты, но должен составлять не менее 21 дня после окончания расчетного периода. Например, если ваш платежный цикл заканчивается первого числа каждого месяца, а ваш счет должен быть выставлен на 22-е число месяца, ваш льготный период составляет 21 день.

Ниже CNBC Select отвечает на некоторые распространенные вопросы о льготных периодах кредитной карты.

Все ли кредитные карты имеют льготный период?

Нет, эмитенты карт не обязаны предоставлять льготные периоды, хотя большинство из них это делают.

На какие транзакции распространяется льготный период?

Льготный период обычно не распространяется на все транзакции, которые вы совершаете с помощью кредитной карты. Приемлемые транзакции часто ограничиваются новыми покупками.

Денежные авансы и балансовые переводы обычно не подпадают под льготный период. Вместо этого по этим транзакциям начисляются проценты, начиная с даты транзакции. Однако, если у вас есть кредитная карта с переводом остатка, предлагающая начальную 0% годовых, с вас не будут взиматься проценты в течение начального периода.

Что происходит после льготного периода?

Если вы продолжите иметь остаток после окончания льготного периода, вам будут начисляться проценты в размере обычной годовой процентной ставки (если ваша карта не предлагает начальный период 0% годовых). Например, если у вас есть кредитная карта с годовой процентной ставкой 16,24%, а льготный период составляет 21 день, с любых остатков, остающихся после 21-дневного льготного периода, будет взиматься плата в размере 16,24% годовых.

Вам может быть начислена пеня за просрочку платежа сверх процентных платежей, если вы не внесете хотя бы минимальные платежи до окончания льготного периода.

Где найти льготный период кредитной карты?

Льготный период указан в соглашении с держателем карты. Скорее всего, он появится в таблице «Процентные ставки и процентные платежи» на первой странице и в строке «Как избежать выплаты процентов по покупкам» или «Выплата процентов».

Вот пример того, как это может выглядеть в вашем соглашении с держателем карты:

| Годовая процентная ставка (годовая) для покупок | От 16,24% до 25,24%, в зависимости от вашей кредитоспособности. Эти годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. |

| Годовая процентная ставка по балансовым переводам | От 16,24% до 25,24% в зависимости от вашей кредитоспособности. Эти годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. Эти годовые процентные ставки будут варьироваться в зависимости от рынка в зависимости от основной ставки. |

| Годовых авансов наличными | 26,74%. Эта годовая процентная ставка будет варьироваться в зависимости от рынка в зависимости от основной ставки. |

| Как не платить проценты за покупки | Ваша дата оплаты будет как минимум через 21 день после закрытия каждого платежного цикла. Мы не будем взимать с вас проценты за покупки, если вы платите всю сумму до установленного срока каждый месяц. Мы начнем взимать проценты за переводы баланса и денежные авансы в день транзакции. |

В последней строке под заголовком «Как не платить проценты за покупки» вы можете увидеть льготный период «минимум 21 день».

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.