Кредитная карта мили: ТОП-10 предложений в 2022 году

Содержание

Кредитная карта «Travel Miles» под 23.9%, с кредитным лимитом до 600000 рублей, с льготным периодом до 90 дней в Газпромбанка без посредников на Финуслуги.ру

Плюсы и минусы

- Бесплатное обслуживание

- Длительный льготный период

- Отсутствие лимита на снятие наличных

- Программа лояльности Travel Miles

- Консьерж-сервис

- Оформление по паспорту

- Технология бесконтактной оплаты MasterCard PayPass / Visa payWave

- Безопасные расчеты в сети интернет с системой 3D-Secure

- Карта доступна только участникам зарплатных проектов

- Льготный период не распространяется на снятие наличных

Еще 6 плюсов

Похожие карты

- Citi PremierMilesСитибанк

от 19 % годовых

до 300 000 ₽ - Alfa TravelАльфа-Банк

от 11,99 % годовых

до 300 000 ₽ - AirbonusАвангард

от 15 % годовых

от 1 ₽ - TravelБанк «Санкт-Петербург»

от 22,9 % годовых

до 750 000 ₽ - Зарплатный МИР / Visa ClassicББР Банк

18 % годовых

до 500 000 ₽ - AIR MasterCardЮниКредит Банк

от 26,3 % годовых

до 3 000 000 ₽ - Railbonus (EUR)Авангард

от 12 % годовых

от 1 ₽ - Airbonus (EUR)Авангард

от 12 % годовых

от 1 ₽ - Travel PremiumБанк «Санкт-Петербург»

от 22,9 % годовых

до 750 000 ₽ - РЖД-МИРСМП Банк

от 27 % годовых

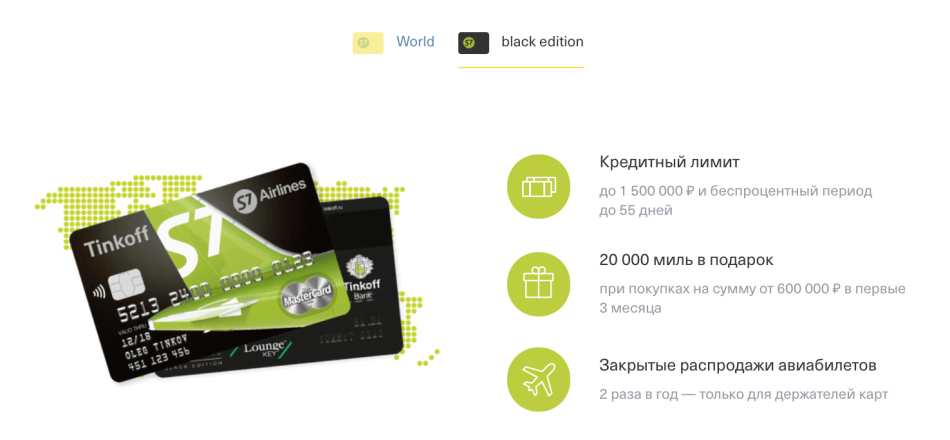

до 300 000 ₽ - S7 Black EditionТинькофф Банк

от 12 % годовых

до 1 500 000 ₽ - #TRAVELPASSКредит Европа Банк

30,9 % годовых

до 3 000 000 ₽ - Зарплатный MasterCard GoldББР Банк

18 % годовых

до 500 000 ₽ - Аэрофлот StandardАльфа-Банк

от 11,99 % годовых

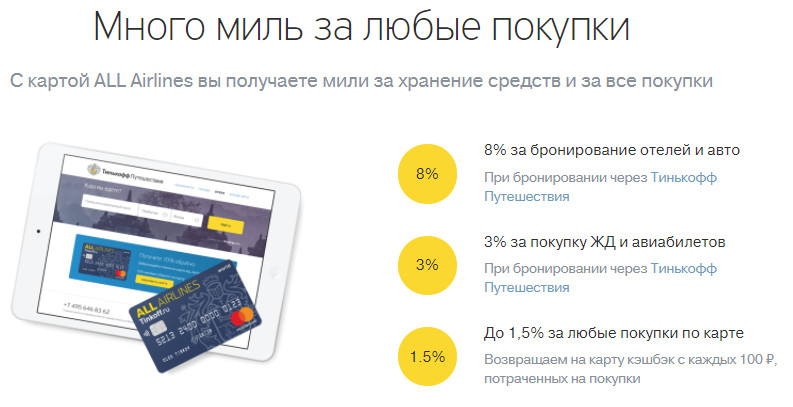

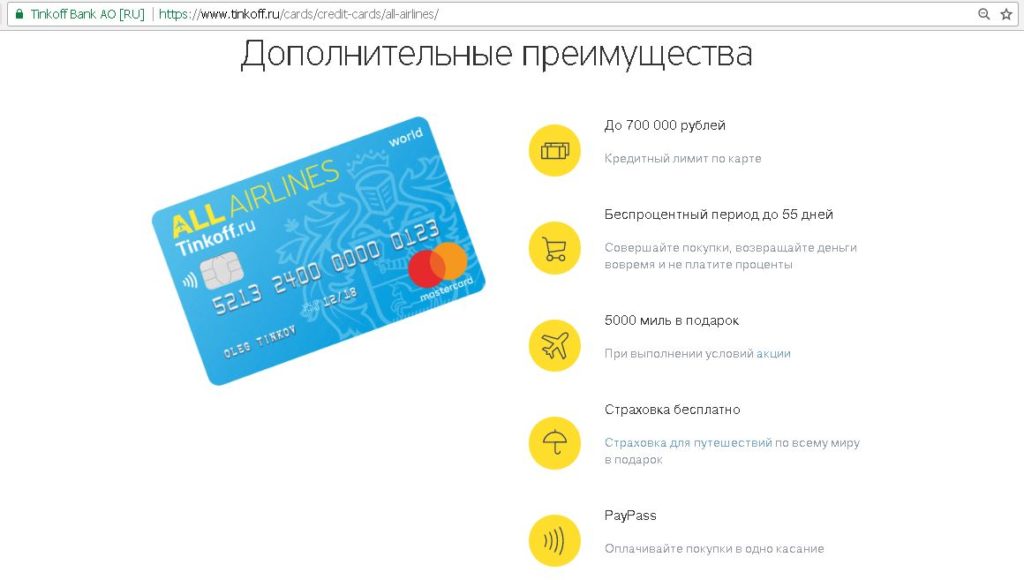

до 300 000 ₽ - All AirlinesТинькофф Банк

от 15 % годовых

до 700 000 ₽ - Airbonus (USD)Авангард

от 12 % годовых

от 1 ₽ - Railbonus (USD)Авангард

от 12 % годовых

от 1 ₽ - S7 WorldТинькофф Банк

от 15 % годовых

до 700 000 ₽ - Лояльный МИР / Visa ClassicББР Банк

от 19 % годовых

до 350 000 ₽ - RailbonusАвангард

от 15 % годовых

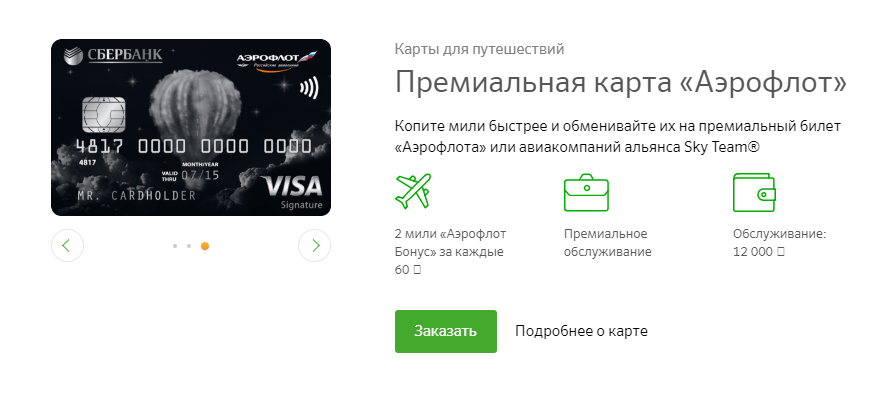

от 1 ₽ - Аэрофлот-Ситибанк ПремиумСитибанк

от 19 % годовых

до 300 000 ₽ - Аэрофлот-МИР ПремиальнаяСМП Банк

от 23 % годовых

до 1 000 000 ₽ - Airbonus PremiumАвангард

от 15 % годовых

от 1 ₽ - Умная картаГазпромбанк

от 24,9 % годовых

до 1 000 000 ₽ - Miles & More PremiumСитибанк

0000000000000000IVAN IVANOV

от 19 % годовых

до 300 000 ₽ - Лояльный MasterCard GoldББР Банк

от 19 % годовых

до 350 000 ₽ - МИР ПремиальнаяСМП Банк

от 23 % годовых

до 1 000 000 ₽ - Airbonus Premium (EUR)Авангард

от 12 % годовых

от 1 ₽ - Путевая картаРоссельхозбанк

от 21,9 % годовых

до 1 000 000 ₽ - Miles & MoreСитибанк

от 19 % годовых

до 300 000 ₽ - Аэрофлот БонусПриморье

24 % годовых

до 1 000 000 ₽ - Airbonus Premium (USD)Авангард

от 12 % годовых

от 1 ₽ - All Airlines Black EditionТинькофф Банк

от 12 % годовых

до 2 000 000 ₽ - Miles & More World Elite MastercardСитибанк

от 15 % годовых

до 300 000 ₽ - Аэрофлот-СитибанкСитибанк

от 19 % годовых

до 300 000 ₽ - Премиальная карта World Black EditionБанк Союз

19,5 % годовых

до 1 500 000 ₽ - Аэрофлот-МИР КлассическаяСМП Банк

от 27 % годовых

до 300 000 ₽ - МИР КлассическаяСМП Банк

от 27 % годовых

до 300 000 ₽ - Путевая карта GoldРоссельхозбанк

от 21,9 % годовых

до 1 000 000 ₽ - Аэрофлот-Ситибанк Visa InfiniteСитибанк

от 19 % годовых

до 300 000 ₽

Что такое кредитная карта и чем она отличается от дебетовой?

Кредитная карта позволяет использовать для расходных операций заёмные средства, предоставляемые банком-эмитентом. Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Дебетовая карта предполагает использование личных средств держателя, хранящихся на карточном счёте. Расходные операции осуществляются в пределах заранее внесённых (поступивших) на карту сумм.

В некоторых случаях банки предоставляют овердрафт по дебетовым картам. Часто подобные инструменты используются в рамках зарплатных проектов. Тогда разница между «кредиткой» и дебетовой картой с пользовательской точки зрения может сводиться к минимуму.

Как работает кредитка? О каких нюансах надо знать владельцу карты.

Характеристики кредитных карт, представленных на рынке, существенно разнятся. Но во всех случаях основной принцип их работы заключается в использовании держателем средств банка с их последующим возвратом.

Существенными параметрами при этом являются условия погашения долга: размер минимального ежемесячного платежа, проценты по кредиту и возможность беспроцентного использования средств (наличие и параметры грейс-периода). Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Для каких операций можно применять кредитную карту? Есть ли ограничения?

Основной функцией кредитных карт принято считать оплату покупок. Снятие наличных средств за счёт кредитного лимита также возможно, но, как правило, «облагается» высокими комиссиями. Чаще всего аналогично обстоят дела и с безналичными переводами – будь то перечисление средств с карты на карту или пополнение электронных кошельков.

Бывает, что в отношении отдельных категорий операций банки устанавливают ограничения по суммам (за одну трансакцию и/или за определённый период времени – день, месяц). Могут встречаться и ограничения, не позволяющие совершать те или иные операции вовсе. Однако в целом подобные условия характерны для «кредиток» не более чем для дебетовых карт.

Как снять наличные с кредитки с максимальной выгодой?

Самый простой способ снятия наличных с кредитной карты – операция через банкомат. Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Иногда оказывается выгоднее «обналичить» кредитные средства с использованием перевода (как правило, осуществляется через личный кабинет). Если комиссия в этом случае ниже, стоит рассмотреть такой вариант. Например, внутренний перевод на другой расчётный счёт в том же банке с последующим получением средств в кассе может сэкономить определённую сумму.

Встречаются и другие варианты, характерные для отдельных банковских продуктов. Поэтому в каждом конкретном случае необходимо анализировать действующие условия, чтобы определить наиболее выгодный способ снятия «налички».

Как правильно погашать долг по кредитной карте?

Условия обслуживания каждой «кредитки» содержат детальные требования к погашению долга. Обычно держателю необходимо ежемесячно вносить сумму, рассчитанную исходя из минимального платежа и начисленных процентов. Срок внесения средств привязывается к определённой дате каждого месяца.

Срок внесения средств привязывается к определённой дате каждого месяца.

При этом никто не запрещает заёмщику погашать долг раньше и/или бо́льшими суммами. Это выгодно, поскольку тогда сумма процентов будет меньше. А возврат заёмных средств в пределах грейс-периода (при его наличии) позволяет вовсе избежать оплаты процентов.

Если я решу закрыть кредитную карту, то что я должен и сколько это займет времени?

Закрытие кредитной карты происходит на основании заявления её держателя – чаще письменного, в некоторых случаях электронного. Остаток на счёте должен быть нулевым. Если остаток положительный, нередко его можно обнулить непосредственно при подаче заявления (например, перевести средства на другой счёт). Отрицательного остатка быть не должно.

Как правило, кредитная карта не закрывается в день обращения. Заблокирован сразу может быть сам «пластик», но счёт остаётся активным ещё в течение некоторого времени (обычно не более двух месяцев). После закрытия счёта нелишне получить в банке справку об отсутствии задолженности.

Популярные карты

828

заявок

Перекресток

Альфа-Банк

от 11,99 % годовых

до 700 000 ₽

1682

заявки

Cash Back

Альфа-Банк

от 25,99 % годовых

до 300 000 ₽

256

заявок

РЖД Platinum

Альфа-Банк

от 11,99 % годовых

до 1 000 000 ₽

Советы при выборе карты от экспертов

НДФЛ увеличен до 15%:

кому придётся платить большеВ 2021 году в России вводится в действие прогрессивная шкала налогообложения доходов физлиц. Актуальность этой темы подскочила с появлением COVID-19. В обществе развернулась дискуссия о том, как в трудные времена поддержать малообеспеченных граждан. Одна из предложенных мер – повышение ставок НДФЛ, была принята на законодательном уровне.

ИП и самозанятость:

что предпочестьС 2019 года у предпринимателей появился новый вариант в отношении выбора организационной формы деятельности.

Расскажем о том, что лучше выбрать – ИП или самозанятость.

Расскажем о том, что лучше выбрать – ИП или самозанятость.Сервис «Скрепка»:

как погасить кредит кэшбэком за покупки«Скрепка» – платёжный сервис на базе товарного кэшбэка, созданный в 2018 году. Цель проекта – снижение долговой нагрузки заёмщиков путём направления кэшбэка в счёт погашения задолженности. Рассказываем об особенностях сервиса, его достоинствах и недостатках.

Подписка СберПрайм:

выгодный доступ к сервисам для повседневной жизниПодписка СберПрайм открывает доступ к услугам сервисов Сбера и его партнёров на выгодных условиях. В этом обзоре расскажем о том, какие возможности предоставляет пользователям СберПрайм, как подключить и оплачивать подписку, каковы её достоинства и недостатки.

Как пополнить кошелёк WebMoney через СБП

В начале 2020 года Webmoney вошла в число участников системы быстрых платежей (СБП) ЦБ РФ. Это означает, что на кошелёк WM можно перевести средства с банковского счёта. В этом обзоре расскажем об особенностях процедуры и о том, как правильно это сделать.

Как повысить лимит по кредитке

Снижение лимитов по кредиткам – рутина, ставшая тенденцией во время пандемии. Но добросовестные клиенты всё же вправе рассчитывать на пересмотр условий. Разбираемся, как подтолкнуть банк к увеличению кредита по карте и что делать, если лимит неожиданно урезали до нуля.

Учебная виза в ЕС:

сколько денег нужно иметь на счетуНесмотря на пандемию многие продолжают планировать будущее, в частности обучение за рубежом. Разбираемся, какие финансовые гарантии требуют посольства при оформлении студенческой визы D.

Топ-5 фильмов про стартаперов 2020 года

В 2020 году вышел ряд документальных фильмов и интервью на тему бизнеса. Рассмотрим 5 самых успешных, на наш взгляд, проектов, которые мотивируют начать путь к успеху.

Бизнес-эмиграция:

планируем перенос фирмы в ЕСПандемия коронавируса заставила многих предпринимателей задуматься о бизнес-эмиграции в ЕС. Рассмотрим, во сколько обойдётся эта затея и стоит ли начинающим бизнесменам пускаться во все тяжкие.

Топ-5 бестселлеров о личных финансах и саморазвитии

2020 год выдался удачным на бестселлеры non-fiction, которые по идее должны привести к лавине изменений в нашей жизни и миропонимании. Разбираемся, какие книги задают тренды в издательствах России и на Amazon.

- Еще почитать

Расскажем о том, что лучше выбрать – ИП или самозанятость.

Расскажем о том, что лучше выбрать – ИП или самозанятость.

Данное предложение больше не действительно и перемещено в архив. Но есть много других, не менее интересных

На сайте www.finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi. ru считается размещенной

ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2022.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Кредитные карты с милями или как накопить на бесплатный авиабилет или путешествие

Совместные или кобрендинговые карты, объединяющие банковский сервис с бонусной программой какого-нибудь популярного бренда, сегодня широко представлены в линейке кредитных карт практически любого банка.

И это объясняется довольно просто – накопительная бонусная программа делает обычную кредитку более притягательной в глазах потенциальных клиентов, ведь она позволяет не только занимать и тратить деньги, но и делать это с ощутимой материальной выгодой, зарабатывая на всех платежных операциях с кредитной карточкой.

И, пожалуй, главную роль среди всех совместных карт такого плана играют разнообразные туристические кредитки, позволяющие копить бонусные баллы (чаще всего мили) для последующего обмена на бесплатные авиабилеты, а иногда и на бронирование отелей, аренду машин и прочие услуги для путешественников.

В таком карточном союзе в выгоде остаются все стороны, банк получает новых клиентов, почитателей определенного бренда, бонусная программа – дополнительную рекламу и очередной канал для распространения собственного сервиса, а держатель карты – абсолютно бесплатные товары и услуги. Накопление бонусных баллов идет за счет вознаграждения, которое банк получает с каждой платежной операции по карте – эти деньги в обычном случае шли бы только в банковскую копилку, а в случае с кобрендинговой картой они возвращаются обратно на карточку в виде бонусов или миль.

Сегодня существует несколько вариантов реализации туристической бонусной программы на банковских картах. Каждый из них обладает определенными преимуществами и недостатками, и выбор конкретной кредитки – это результат тщательного анализа всех ваших туристических предпочтений и привычек.

Совместные карты банков и авиакомпаний

Карты, выпущенные совместно с основными авиаперевозчиками – Аэрофлотом, S7, Трансаэро, ЮТэйр, Уральскими авиалиниями и многими другими – есть в ассортименте большинства банков, работающих на розничном рынке. Эти карточки интегрируются в уже существующие программы лояльности авиакомпаний, и помогают накапливать мили для обмена на премиальные авиабилеты или повышение класса обслуживания во время перелета (например, из экономического в бизнес-класс).

Эти карточки интегрируются в уже существующие программы лояльности авиакомпаний, и помогают накапливать мили для обмена на премиальные авиабилеты или повышение класса обслуживания во время перелета (например, из экономического в бизнес-класс).

Такие карты могут иметь различный статус, принадлежать разным платежным системам, обладать дополнительными премиальными и страховыми услугами, но их основная бонусная программа принадлежит одной определенной авиакомпании – т.е. получение бесплатного билета возможно только на регулярные рейсы этого перевозчика (или альянса). Скорость накопления миль (и прочие условия), как правило, зависят от класса карты – чем статуснее карта, тем быстрее копятся бонусы.

Примеры совместных карт с Аэрофлотом:

[data bn=aeroflot]

Примеры совместных карт с S7:

[data bn=s7]

Примеры совместных карт с Трансаэро:

[data bn=transaero]

Преимущества кредитных карт «Банк плюс Авиакомпания»:

- Интеграция с популярными бонусными программами, вы можете давно участвовать в программе лояльности авиакомпании, и подключить новую кредитку к уже существующему счету.

- Получение дополнительных преимуществ от авиакомпании: доступ в бизнес-залы ожидания, приоритетная регистрация на рейсы, скидки и специальные предложения от партнеров программы.

- Обмен накопленных миль на бесплатный авиабилет происходит без участия «живых денег», вы просто переводите бонусы в счет оплаты билета.

- Если не хватает бонусов на целый билет, можно либо оплатить часть билета деньгами, либо потратить мили на повышение класса обслуживания.

Недостатки кредитных карт «Банк плюс Авиакомпания»:

- Ваши бонусы привязаны только к одной авиакомпании, и вы не можете потратить их на билет другого авиаперевозчика.

- Курс обмена бонусов на билет не всегда «прозрачен», цена билета в милях отличается от цены билета в рублях.

- Обычно за мили можно купить только базовый тариф, дополнительные сборы и налоги оплачиваются наличными деньгами.

- Некоторые особо выгодные или дефицитные авиабилеты могут не продаваться за бонусные мили.

- Мили периодически «сгорают», если не использовать их в течение долгого времени.

- Иногда условием приобретения премиального билета может быть обязательная покупка обычного билета за предшествующий год.

Совместные карты банков и сервисов-агрегаторов

Еще один популярный вид туристических карт – кобрендинговые кредитки, выпущенные совместно с интернет-сервисами по продаже авиабилетов, бронированию отелей и сопутствующими услугами. Эти карты также привязаны к бонусной программе, но не какой-то одной авиакомпании, а от определенного сайта, на котором собраны предложения от сотен авиаперевозчиков, десятков тысяч отелей и множества других фирм.

Подобные карты могут иметь различный премиальный статус, выпускаться под брендом разных платежных систем, обладать дополнительными банковскими и страховыми услугами, но их основная бонусная программа завязана на определенный сервис – т.е. оформление билетов, услуги по бронированию и аренде доступны только на одном сайте. Скорость накопления бонусных баллов (и прочие условия) обычно зависят от статуса карты – чем он выше, тем быстрее копятся бонусы.

Скорость накопления бонусных баллов (и прочие условия) обычно зависят от статуса карты – чем он выше, тем быстрее копятся бонусы.

Примеры совместных карт со сторонними туристическими сервисами:

[data bn=site]

Преимущества кредитных карт «Банк плюс Сервис-агрегатор»:

- Интеграция с сервисом, куда входит широкий спектр туристических услуг – не только авиабилеты, но и отели, прокат машин, оформление виз и многое другое по принципу «одного окна» для путешественника.

- Обмен накопленных миль на бесплатные билеты и услуги происходит без участия «живых денег», вы просто переводите бонусы в счет оплаты перелета, проживания или чего-нибудь еще.

- Подобные сервисы часто предлагают особые скидки и специальные предложения на некоторые туристические направления.

- Если бонусов не хватает, их можно потратить частично, оплатив другую часть выбранных услуг обычными деньгами.

Недостатки кредитных карт «Банк плюс Сервис-агрегатор»:

- Ваш бонусный счет привязан только к одному сайту-сервису, вы не можете вывести из него деньги и купить требуемые билеты и услуги в другом месте, даже если они там стоят гораздо дешевле.

- Сервис может не предлагать нужные вам направления или страны, вам придется выбирать только из списка имеющихся предложений.

Фирменные банковские туристические карты

Один из самых редких, но, наверное, самый интересный способ организации туристической бонусной программы – это карты, накопление и трата бонусов на которых полностью организуется банком-эмитентом. В результате получается карточный продукт, не связанный ни с какими авиакомпаниями, турагентствами или прочими сервисами, но позволяющий копить бонусные баллы и впоследствии обменивать их на любые туристические услуги.

Такие карточки, как правило, выпускаются в эксклюзивном варианте (правда, иногда они могут иметь разный премиальный статус), а их бонусная программа контролируется внутренним банковским сервисом – банк сам начисляет мили (бонусы) и сам организует их списание. Также эти карты часто включают расширенный спектр дополнительных туристических услуг: страхование, консьерж-сервис и многое другое.

Примеры банковских карт с собственной бонусной программой:

[data bn=own]

Преимущества кредитных карт «Банк плюс собственная бонусная программа»:

- Полная свобода накопления бонусов и распоряжения бонусными баллами, их можно потратить на приобретение туристических услуг в любом месте и у любого продавца.

- Поскольку бонусы ни к чему и ни к кому «не привязаны», их можно потратить на самые выгодные билеты и предложения, причем, бонусами можно заплатить всю стоимость услуги со всеми тарифами, сборами и налогами.

- Понятная и простая система расчета накопленных бонусов, они привязаны к рублю, поэтому всегда можно легко просчитать все предстоящие затраты.

- Банковские бонусы не «сгорают» и не требуют для их активации никаких других условий – если они есть, их можно свободно и в любое время использовать по своему назначению.

Недостатки кредитных карт «Банк плюс собственная бонусная программа»:

- Прежде чем использовать бонусы, надо потратить «живые» деньги. Только после этого происходит зачет их стоимости и возврат платежа обратно на карту.

- Невозможно использовать любую сумму бонусов по вашему желанию, в разных банках действуют свои правила, но обычно списание накопленных баллов происходит только в виде определенных, кратных какой-либо величине, сумм.

Только после этого происходит зачет их стоимости и возврат платежа обратно на карту.

Только после этого происходит зачет их стоимости и возврат платежа обратно на карту.Таким образом, выбор туристической бонусной карты зависит от множества дополнительных факторов. Чтобы такая карточка приносила максимальную выгоду, необходимо подойти к задаче ее выбора комплексно, со всех сторон, четко определить главную цель оформления кредитки и способы ее будущего использования. Только тогда вы получите настоящее удовлетворение от обладания картой, а бесплатные билеты и услуги станут приятным, но вполне ожидаемым сюрпризом.

Как работают мили авиакомпаний по кредитным картам?

Что такое мили авиакомпаний по кредитным картам?

В то время как некоторые кредитные карты могут предлагать баллы для оплаты авиабилетов, другие позволяют держателям карт зарабатывать авиамили, совершая покупки по карте, чтобы позже использовать их для путешествий или, в зависимости от карты и бонусной программы, обменивать их на наличные деньги, товары или опыт.

По кредитным картам каких типов начисляются авиамили?

Существует два основных типа кредитных карт, начисляющих авиамили:

- Туристические кредитные карты предлагают мили так же, как и другие карты могут предлагать баллы. Мили можно использовать для путешествий с различными авиакомпаниями, круизными операторами и туристическими компаниями, а также розничными торговцами и другими продавцами.

- Кобрендинговые кредитные карты авиакомпаний предлагают мили для использования с определенной авиакомпанией. В некоторых случаях мили можно обменять на товары, не связанные с поездками, такие как подарочные карты или товары.

Если по вашей карте в качестве вознаграждения предлагаются авиамили, вы зарабатываете мили, совершая покупки по карте. Хотя вы можете зарабатывать мили за все свои покупки, туристические кредитные карты обычно ускоряют ваш заработок, особенно при совершении покупок, связанных с поездками.

При использовании кредитных карт авиакомпаний-партнеров вы обычно получаете дополнительные или бонусные мили, бронируя и совершая покупки непосредственно в авиакомпании-партнере, например, бронируя рейс непосредственно на их веб-сайте.

Стоимость миль авиакомпаний может варьироваться в зависимости от карты, авиакомпании-партнера и способа использования миль. При покупке туристической кредитной карты обязательно узнайте, как можно использовать бонусные мили карты и сколько вы получите за них в различных вариантах погашения.

Как получить мили авиакомпаний по кредитной карте?

Кредитные карты, предлагающие авиамили, могут предоставлять вознаграждение за мили, когда вы:

- Потратите деньги по карте: Вознаграждение за мили привязано к категориям покупок — как правило, вы можете ускорить свой заработок, совершая покупки, связанные с путешествиями. Некоторые держатели карт также могут получать вознаграждения в некоторых категориях, связанных с поездками.

- Зарегистрируйтесь для получения новой карты: Бонусы для новых членов карты, часто называемые бонусами за регистрацию, являются общими для кредитных карт для путешествий. Например, новые держатели карт могут получить 20 000 бонусных миль. Чтобы получить такое вознаграждение в виде бонусных миль, вам, как правило, придется потратить определенную сумму по карте (во всех категориях расходов) в течение определенного периода времени.

- Пригласите друга: Бонусы за рекомендацию могут быть предложены, если вы уговорите друзей или родственников подписаться на ту же карту, что и у вас. Как правило, другой человек должен получить одобрение на карту, чтобы вы могли получить бонусные мили.

Чтобы получить такое вознаграждение в виде бонусных миль, вам, как правило, придется потратить определенную сумму по карте (во всех категориях расходов) в течение определенного периода времени.

Чтобы получить такое вознаграждение в виде бонусных миль, вам, как правило, придется потратить определенную сумму по карте (во всех категориях расходов) в течение определенного периода времени.Как использовать авиамили кредитной карты?

Мили авиакомпаний по кредитным картам, как и мили, которые вы зарабатываете в программах лояльности авиакомпаний, используются в основном для оплаты авиабилетов и других видов путешествий. Но многие туристические кредитные карты позволяют использовать мили авиакомпаний в других областях, таких как подарочные карты или товары.

Некоторые распространенные варианты использования миль, связанных с поездками:

- Премиальные поездки: Накопите достаточное количество миль авиакомпаний, и вы сможете использовать их для оплаты авиабилетов. Авиакомпании обычно предлагают гибкое бронирование премиальных поездок, поэтому вы можете использовать мили за один этап поездки и платить наличными за другой этап или использовать мили за оба этапа. За поездки, в которых вы обменяли мили на перелет, вам, возможно, придется заплатить наличными или использовать карту для оплаты налогов, сборов или сборов перевозчика.

- Повышение до более высокого класса обслуживания: Сегодня большинство авиакомпаний позволяют вам приобрести более высокий класс обслуживания, например, с базового эконом-класса до премиум-эконом-класса или со стандартного экономического класса до бизнес-класса. Вы можете использовать мили кредитной карты для этих апгрейдов вместо оплаты наличными.

- Покупки на борту: С помощью кредитных карт некоторых авиакомпаний вы можете обменять свои бонусные мили на привилегии во время полета, такие как питание, напитки, Wi-Fi или развлечения.

- Приоритетная посадка: Как и повышение класса обслуживания, приоритетная посадка обычно предлагается в качестве дополнения к авиаперелету. Если ваша карта позволяет это, вы можете обменять мили на приоритетную посадку.

- Покупки на месте: В некоторых аэропортах вам могут разрешить использовать авиамили для покупок в аэропорту, например продуктов питания. Эти механизмы наиболее распространены в аэропортах (или в терминалах аэропортов), которые обслуживаются в основном одной авиакомпанией.

Авиакомпании обычно предлагают гибкое бронирование премиальных поездок, поэтому вы можете использовать мили за один этап поездки и платить наличными за другой этап или использовать мили за оба этапа. За поездки, в которых вы обменяли мили на перелет, вам, возможно, придется заплатить наличными или использовать карту для оплаты налогов, сборов или сборов перевозчика.

Авиакомпании обычно предлагают гибкое бронирование премиальных поездок, поэтому вы можете использовать мили за один этап поездки и платить наличными за другой этап или использовать мили за оба этапа. За поездки, в которых вы обменяли мили на перелет, вам, возможно, придется заплатить наличными или использовать карту для оплаты налогов, сборов или сборов перевозчика. Если ваша карта позволяет это, вы можете обменять мили на приоритетную посадку.

Если ваша карта позволяет это, вы можете обменять мили на приоритетную посадку.Общие способы погашения, не связанные с поездками:

- Товары в определенных розничных магазинах: Если ваша туристическая кредитная карта является партнером розничных продавцов, вы можете использовать мили для покупок, совершенных непосредственно у этих брендов.

- Подарочные карты: Некоторые кредитные карты позволяют обменивать мили на подарочные карты.

- Мероприятия: Эмитенты карт или авиакомпании могут иметь партнеров по мероприятиям, которые принимают авиамили за покупку билетов.

Авиамили могут иметь большую (или меньшую) ценность в зависимости от того, как вы их используете. Некоторые кредитные карты предлагают бонусы за погашение в определенных категориях, помогая увеличить количество миль. Однако при использовании обычных проездных карт вы должны обменять свои мили на портале эмитента карт, чтобы получить такие бонусы. С кобрендинговыми картами авиакомпаний вознаграждения можно использовать в рамках собственной программы вознаграждений авиакомпании. Для поездок, в которых вы обменяли мили на перелет, вам, возможно, придется использовать наличные или карту для оплаты налогов, сборов или сборов перевозчика.

Некоторые кредитные карты предлагают бонусы за погашение в определенных категориях, помогая увеличить количество миль. Однако при использовании обычных проездных карт вы должны обменять свои мили на портале эмитента карт, чтобы получить такие бонусы. С кобрендинговыми картами авиакомпаний вознаграждения можно использовать в рамках собственной программы вознаграждений авиакомпании. Для поездок, в которых вы обменяли мили на перелет, вам, возможно, придется использовать наличные или карту для оплаты налогов, сборов или сборов перевозчика.

Награды легко заработать, сложнее сжечь

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Итак, как мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Получайте 3 балла за каждый доллар, потраченный на авиабилеты и отели, а также на заправочных станциях, в ресторанах и супермаркетах (1X возвращается за другие покупки). Но эти баллы не идут так далеко, как с другими проездными.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Наша оценка

4.9

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты.

Итоговый номер:

Эта карта приносит щедрые постоянные вознаграждения и может быть выгодной для тех, кто часто путешествует по миру. Но другие карты предлагают более полезных партнеров и более широкие определения путешествий.

Прыжки до: Полный обзор

Citi Premier® Card

Годовой плата

$ 95

Обычный апрель

19,74% -27,74% переменная APR

Intro

N/A

Recable. Кредитный рейтинг

690-850 (хорошо — отлично)

Краткие факты

Pros & Cons

Альтернативный выбор: более ценные пособия

Nerdwallet Rating Rating

Ratings. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты.

Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты.

Карта Chase Sapphire Preferred®

Большая гибкость

По этой карте можно получать бонусы в различных популярных категориях расходов, включая питание и путешествия. Баллы стоят 1,25 цента за штуку при обмене на поездки через Chase, или вы можете перевести их в более чем дюжину программ авиакомпаний и отелей, включая United, Southwest, Marriott и Hyatt. Годовая плата составляет 95 долларов.

Прочтите наш обзор

Сравните с другими картами

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула подсчета очков учитывает тип проверяемой карты (например, возврат наличных, путешествие или перевод остатка), а также тарифы, комиссии, вознаграждения и другие функции карты. | |||||

Годовая плата$ 95 | Годовой плат$ 95 4494 Годовой плат9000 4000 9017 | .0005 | |||||

Регулярное апрель19,74% -27,74% переменная апреля | Регулярный апрель18,99% -25,99% | 18,99% -25,99% APR 9000 | 18,99% -25,99% APR 9000 | 18,99% -25,99% APR 9000 | 18,99% -25,99% APR 9000 | 18,99% -25,99% APR 9000 | % 18,99%. |

ВНТО АРРN/A | IntroN/A | INTRO40000 0% 0% | INTRO0000 0% 0% 0% 0% 0%.0005 | ||||

Recommended Credit Score 690850good — excellent | Recommended Credit Score 690850good — excellent | Recommended Credit Score 690850good — excellent |

& Плата

& ПлатаПолучайте больше умных денежных переводов — прямо в свой почтовый ящик. Станьте участником NerdWallet, и мы будем присылать вам статьи, которые, как мы думаем, вам понравятся.

Полный обзор

Карта Citi Premier® с годовым взносом в размере 95 долларов предлагает бонусные вознаграждения по популярным категориям расходов, поэтому она может стать хорошей кредитной картой на каждый день, особенно если вы много путешествуете по миру.

Но она изо всех сил пытается соответствовать статусу, который предполагает ее название, особенно по сравнению с другими кредитными картами для путешествий по той же цене. Например, за карту Chase Sapphire Preferred® взимается такая же ежегодная плата, но ее баллы можно использовать для путешествий по ставке 1,25 цента каждый, по сравнению с 1 центом, который вы получите за баллы ThankYou.

Из-за некоторых недостатков в ключевых областях, таких как количество очков и партнеры по трансферу, это не столько «премиум», сколько промежуточная территория.

Есть приятный бонус за регистрацию, а также годовой кредит отеля, который может покрыть ежегодную плату. Но в целом карта Citi Premier® не выдерживает конкуренции.

🤓Подсказка для ботаников

Компания Citi внесла значительные изменения в вознаграждения и привилегии по карте Citi Premier®, которые вступили в силу в августе 2020 года, и эти изменения снизили ее ценность для многих путешественников. Баллы, которые раньше стоили 1,25 цента при обмене на путешествия, были уменьшены до 1 цента, среди прочих изменений. Об этих изменениях читайте здесь.

Об этих изменениях читайте здесь.

Карта Citi Premier®: Basics

Годовой взнос: 95 долларов США.

Бонус за регистрацию: заработайте 80 000 бонусных баллов ThankYou®, потратив 4000 долларов США на покупки в течение первых 3 месяцев после открытия аккаунта.

Награды:

3 балла за каждый доллар, потраченный в супермаркетах.

3 балла за каждый доллар, потраченный на заправках.

3 балла за каждый доллар, потраченный в ресторане.

1 балл за каждый доллар, потраченный на все остальные покупки.

Варианты погашения:

Использование для поездок, забронированных через Citi. Вы получаете 1 цент за балл.

Обмен на кэшбэк. Баллы ThankYou, которые вы заработаете с карты, стоят 1 цент каждый, когда вы обмениваете их на наличные.

Используйте для покупок подарочных карт, оплаты счетов и т.

д. Для многих искуплений баллы стоят 1 цент каждый.Перевод одному из партнеров Citi, в основном международным авиакомпаниям, в соотношении 1:1. Благодаря стратегическим погашениям вы потенциально можете получить больше пользы от своих баллов. Если вы не планируете путешествовать за границу или не хотите тратить усилия на использование альянсов для бронирования внутренних рейсов иностранными авиакомпаниями, этот вариант несколько ограничен. JetBlue — единственный внутренний перевозчик.

д. Для многих искуплений баллы стоят 1 цент каждый.

д. Для многих искуплений баллы стоят 1 цент каждый.Полный список партнеров по переводу Citi ThankYou®

Airlines

Aeromexico (соотношение 1:1).

Air France/KLM (соотношение 1:1).

Мили Азии (соотношение 1:1).

Авианка (соотношение 1:1).

Эмирейтс (соотношение 1:1).

Etihad (соотношение 1:1).

Eva Air (соотношение 1:1).

JetBlue (см. ниже).

Qantas (соотношение 1:1).

Qatar Airways (соотношение 1:1).

Singapore Airlines (соотношение 1:1).

Thai Airways (соотношение 1:1).

Турецкие авиалинии (соотношение 1:1).

Virgin Atlantic (соотношение 1:1).

Гостиницы

Розничная торговля

Sears (соотношение 1:10).

Процентная ставка: Текущая годовая процентная ставка составляет 19,74%-27,74% Переменная годовая.

Сборы за иностранные транзакции: Нет.

Другие преимущества:

Сравнение с другими проездными картами Citi

Среди карт Citi, за которые можно заработать баллы ThankYou, карта Citi Premier® представляет собой вариант среднего уровня. Карта Citi Prestige® предоставляет дополнительные премиальные преимущества и ежегодную плату в размере 495 долларов США, в то время как карта Citi Rewards+® предоставляет ежегодную плату в размере 0 долларов США и меньшие текущие вознаграждения.

Вот сравнение всех трех карт:

Citi Rewards+® Card | Citi Premier® Card | Citi Prestige® Card | |

|---|---|---|---|

Bonus | |||

Bonus | |||

. 3 месяца открытия счета; можно обменять на подарочные карты на 200 долларов на сайтеthankyou.com. В течение ограниченного времени зарабатывайте 5 баллов ThankYou® за каждый доллар, потраченный в ресторанах на сумму до 6000 долларов США в течение первых 12 месяцев, и 1 балл ThankYou® за каждый доллар, потраченный после этого. | Заработайте 80 000 бонусных баллов ThankYou®, потратив 4000 долларов на покупки в течение первых 3 месяцев после открытия счета. | ||

Rewards |

|

| |

Другие перки |

| ||

Годовой взнос | 4 |

5 лет

5 летПочему вам может понадобиться карта Citi Premier®

Тройное количество баллов в «большой тройке» повседневных категорий

Это может быть самым большим преимуществом карты Citi Premier®: ее бонусные вознаграждения охватывают три основные статьи бюджета многих домохозяйств — продукты, питание вне дома и газ. Несколько карт предлагают бонусные вознаграждения в одной или двух из этих категорий, но редко удается получить 3-кратный выигрыш во всех трех. В частности, тройные баллы в супермаркетах — это больше, чем вы заработаете в этой категории по многим кредитным картам премиум-класса, включая карту Citi Prestige®.

Тройной балл за авиабилеты и отели

Предлагая 3 балла за 1 доллар США в двух крупнейших категориях путешествий, карта Citi Premier® имеет преимущество перед конкурентами, которые предлагают только 2 балла за 1 доллар США за авиабилеты и отели (и в одинаковая цена).

🤓Nerdy Tip

Однако стоит отметить, что карта Citi Premier® раньше предлагала в 3 раза больше баллов за гораздо более широкое определение «путешествия» — авиабилеты и отели, да, но также такие вещи, как аренда автомобилей, круизы, путешествия агентства и агрегаторы, различные пригородные перевозки, дорожные сборы, аренда лодок и многое другое. Это больше не так. Подробнее об этом ниже.

Многочисленные международные туристические партнеры = потенциал для увеличения стоимости

Вы можете обменять баллы на поездки через портал Citi ThankYou, где вы можете рассчитывать на 1 цент за балл. Но вы также можете разблокировать более высокую стоимость своих баллов, если решите перевести их в определенные программы лояльности авиакомпаний. Например, на момент написания этой статьи вы могли перевести 172 000 баллов ThankYou в сингапурскую программу KrisFlyer, чтобы оплатить перелет туда и обратно из Нью-Йорка во Франкфурт, Германия, в одном из роскошных салонов Singapore Airlines. Тот же ультра-шикарный опыт будет стоить 10 000 долларов, если вы заплатите наличными.

Тот же ультра-шикарный опыт будет стоить 10 000 долларов, если вы заплатите наличными.

Если вы готовы пройти через несколько обручей, вы можете использовать баллы ThankYou, чтобы найти замечательные предложения, например, 7500 миль Turkish Airlines в одну сторону в эконом-классе на Гавайи (также на момент написания этой статьи).

Большой бонус за регистрацию

Бонус на карту Citi Premier® со временем менялся и на некоторое время исчез. Текущее предложение: заработайте 80 000 бонусных баллов ThankYou® после того, как вы потратите 4000 долларов на покупки в течение первых 3 месяцев после открытия счета. Это стоит не менее 800 долларов на путешествия и потенциально намного больше, если вы найдете выгодную сделку с партнером по путешествиям, как указано выше. .

Карта Citi Premier®: недостатки и альтернативы

Узкие категории путешествий

По сравнению с картой Citi Premier®, другие карты этого класса имеют гораздо более широкое определение того, что квалифицируется как «путешествие». Помимо билетов на самолет и проживания в отеле, вы также можете получать повышенные вознаграждения за такие вещи, как аренда автомобилей, круизы, поездки на автобусах, поездах и многое другое — в зависимости от карты. Например, карта Chase Sapphire Preferred® имеет гораздо более широкое определение путешествия. Он получает бонусные вознаграждения в различных популярных категориях расходов, включая рестораны и путешествия. Он также имеет ежегодную плату в размере 9 долларов США.5. Или вы можете выбрать кредитную карту Capital One Venture Rewards, которая возвращает 2 мили за покупки, связанные с поездками или нет, и имеет аналогичную годовую плату.

Помимо билетов на самолет и проживания в отеле, вы также можете получать повышенные вознаграждения за такие вещи, как аренда автомобилей, круизы, поездки на автобусах, поездах и многое другое — в зависимости от карты. Например, карта Chase Sapphire Preferred® имеет гораздо более широкое определение путешествия. Он получает бонусные вознаграждения в различных популярных категориях расходов, включая рестораны и путешествия. Он также имеет ежегодную плату в размере 9 долларов США.5. Или вы можете выбрать кредитную карту Capital One Venture Rewards, которая возвращает 2 мили за покупки, связанные с поездками или нет, и имеет аналогичную годовую плату.

Низкая ценность для простых обменов на поездки

Хотя баллы, заработанные с помощью карты Citi Premier®, раньше стоили 1,25 цента каждый при обмене на авиабилеты через портал Citi ThankYou, теперь они стоят всего 1 цент каждый при использовании этого путь. Этот слайд действительно снижает ценность карты для многих. Вышеупомянутая карта Chase Sapphire Preferred® позволяет зарабатывать баллы по 1,25 цента каждый при обмене на путешествия (любого рода) через туристический портал Chase Ultimate Rewards®.

Вышеупомянутая карта Chase Sapphire Preferred® позволяет зарабатывать баллы по 1,25 цента каждый при обмене на путешествия (любого рода) через туристический портал Chase Ultimate Rewards®.

Ограниченный выбор известных или местных партнеров по трансферу

Перевод баллов с кредитной карты в программу для часто летающих пассажиров может быть весьма прибыльным, в зависимости от того, как вы их используете. Но почти все трансферные партнеры Citi являются международными перевозчиками, что делает их менее полезными для тех, кто не планирует путешествовать за границу или не хочет копаться в сложных таблицах наград. JetBlue — единственный внутренний перевозчик среди трансферных партнеров. Эти партнеры по трансферу могут принести большую пользу, но обычно это не легковесные плоды. Вам придется проделать некоторую работу, чтобы изучить все тонкости новых для вас программ авиакомпаний. Вы можете перевести свои баллы в соотношении 1:1, то есть 1000 баллов ThankYou равны 1000 баллам JetBlue TrueBlue.

Если вы ищете более знакомых партнеров для трансфера, карта Chase Sapphire Preferred® снова может подойти лучше. В нем представлены как иностранные, так и местные перевозчики, в том числе United Airlines и Singapore Airlines, а также гостиничные сети, такие как Marriott и Hyatt. Карта приносит бонусные вознаграждения в различных популярных категориях расходов, включая питание и путешествия. Как уже отмечалось, эти баллы стоят больше, если вы обмениваете их на поездки через Chase. Карта также предлагает большой бонус за регистрацию: заработайте 60 000 бонусных баллов после того, как потратите 4000 долларов США на покупки в течение первых 3 месяцев с момента открытия счета. Это 750 долларов США на поездку, когда вы выкупаете ее через Chase Ultimate Rewards®.

🤓Nerdy Tip

Citi также предлагает еще одного партнера по передаче баллов: вы можете обменять баллы ThankYou на баллы Shop Your Way, подходящие для розничных покупок. (Shop Your Way — это программа поощрений и онлайн-центр бонусов для кредитных карт Sears. ) Каждое очко ThankYou, которое вы переводите, стоит 10 очков Shop Your Way.

) Каждое очко ThankYou, которое вы переводите, стоит 10 очков Shop Your Way.

Скидка на проживание в отеле может быть ограниченной.

Карта предлагает скидку в размере 100 долларов США на однократное проживание в отеле на сумму не менее 500 долларов США (не включая налоги и сборы) один раз в календарный год при бронировании через сайт Thankyou.com. Это может быть полезно для некоторых путешественников, но разве вы обычно тратите 500 долларов или больше на проживание в одном отеле? И готовы ли вы бронировать его исключительно через Citi?

Отсутствие страховки во время путешествия

Вы можете ожидать, что туристическая кредитная карта предложит некоторую страховку, которая обеспечит вам душевное спокойствие во время поездки. Карта Citi Premier® раньше предлагала небольшую сумму защиты от отмены и прерывания поездки, а также страхование проката автомобилей, защиту от потери багажа и страхование от несчастных случаев во время путешествия. Но Citi урезал защиту путешествий по большинству своих кредитных карт, включая карту Citi Premier®.

Но Citi урезал защиту путешествий по большинству своих кредитных карт, включая карту Citi Premier®.

Подходит ли вам карта Citi Premier®?

Для многих людей ответ не будет утвердительным.

Если вы много тратите на бензин, питание, продукты или определенные виды путешествий, на него стоит обратить внимание, так как баллы быстро накапливаются. Но эти баллы уже не будут такими ценными, как раньше, и если вы хотите их перевести, вам придется ориентироваться на несколько менее знакомых партнеров по путешествиям.

Если вы хотите обменять часть своих баллов на наличные деньги, а не на поездку, они стоят 1 цент каждый. Это сравнимо с количеством очков, которые вы получите от других карт этого класса.

в приложении Ситибанка

Методология

NerdWallet проверяет кредитные карты, обращая внимание как на количественные, так и на качественные характеристики карты. Количественные характеристики — это те, которые сводятся к долларам и центам, такие как комиссионные, процентные ставки, вознаграждения (включая ставки заработка и суммы погашения) и денежная стоимость льгот и привилегий.