Кредитная карта одобрение онлайн: Кредитные карты со 100% одобрением

Содержание

Кредитная карта с одобрением 100% или карта рассрочки Халва – что оформить онлайн

за пользование

рассрочкой

оформление

и обслуживание

10 месяцев

рассрочки

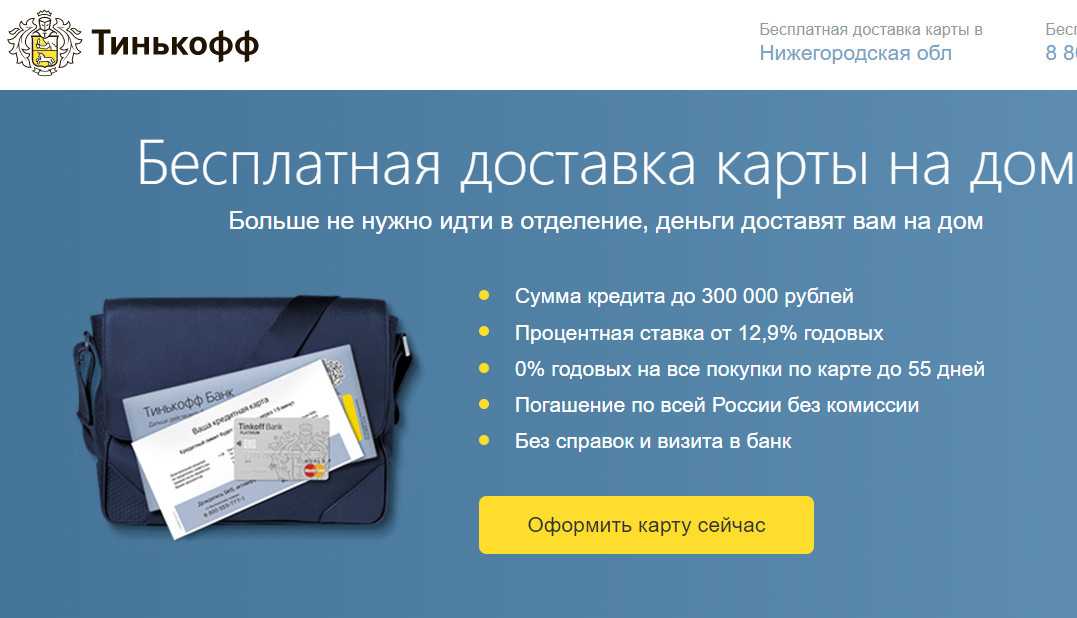

Кредитные карты – один из самых распространенных банковских продуктов. Их популярность понятна – удобно иметь под рукой «запасной кошелек», к которому можно обратиться в любой момент. Существуют ли кредитки, которые дают всем?

Кто может взять кредитную карту

Начальные требования к заемщику у всех банков примерно одинаковы. Как правило, это возраст от 18 лет, постоянная регистрация. Также желательно иметь официальную работу или другой подтвержденный доход. Шансы заемщика повысит хорошая кредитная история и отсутствие задолженностей.

Документ, по умолчанию необходимый для оформления кредитки, – это паспорт, ваше основное удостоверение личности. Может потребоваться второй документ, как правило, это ИНН или СНИЛС. Если речь идет о крупной сумме кредита, то банк может запросить у вас справку о доходах и даже копию трудовой книжки.

Однако окончательное решение всегда остается за финансовым учреждением, и точно сказать, получите ли вы одобрение на кредит, до подачи заявки невозможно.

Как выбрать кредитную карту, которую точно одобрят

Для начала изучите предложения разных банков и условия, которые они предлагают. Обратите внимание на следующие критерии: процентная ставка, есть ли льготный период, возможные штрафы за просрочку.

Чтобы повысить свои шансы на одобрение, возможно, стоит отдать предпочтение тому банку, который уже знает вас как надежного и платежеспособного клиента. Например, если у вас есть его зарплатная карта или вы пользовались другими продуктами.

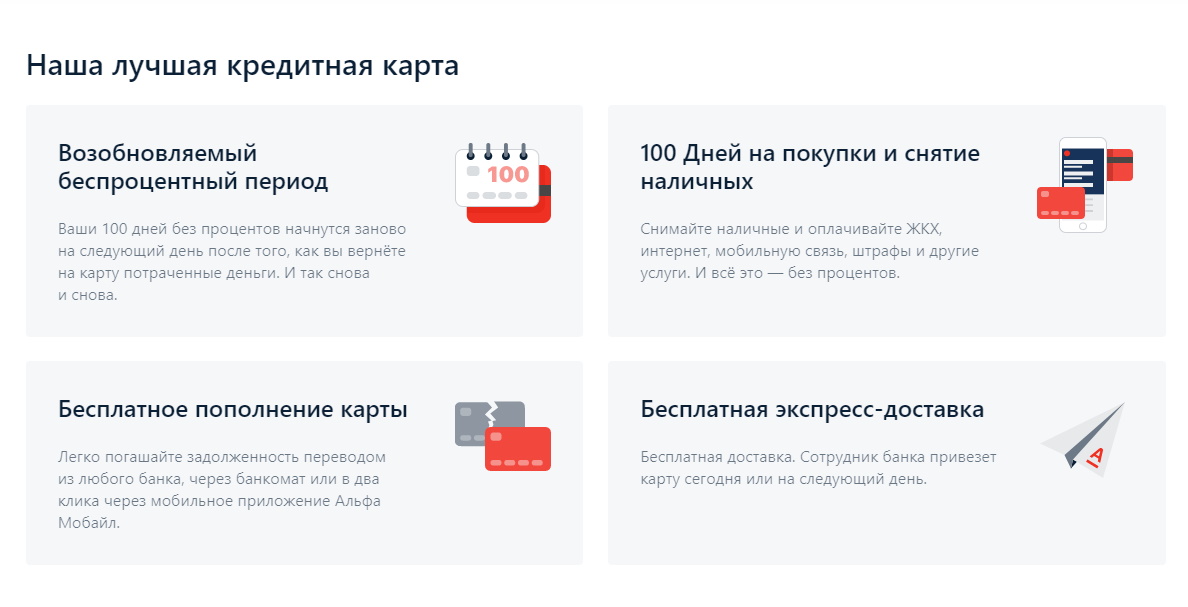

Карта рассрочки выгоднее кредитной карты?

Прежде чем обратиться в финансовую организацию, задумайтесь, для чего именно вам нужны средства. В некоторых случаях может оказаться, что карта рассрочки куда выгоднее стандартной кредитки.

Например, Халва от Совкомбанка – это рассрочка платежа на срок до 12 месяцев (в некоторых случаях этот срок может быть продлен), отсутствие процентов и комиссий, возможность снятия и перевода наличных. Также вам будут доступны дополнительные бонусы – возврат кэшбэка, начисление процентов на остаток собственных средств, специальные предложения от партнеров программы. А их ни много ни мало более 250 тысяч по всей России.

Также вам будут доступны дополнительные бонусы – возврат кэшбэка, начисление процентов на остаток собственных средств, специальные предложения от партнеров программы. А их ни много ни мало более 250 тысяч по всей России.

Как оформить карту «Халва» с высокой вероятностью одобрения

Все просто: оформите онлайн-заявку на сайте Совкомбанка и заберите свою Халву в ближайшем отделении или получите ее у курьера.

Получить Халву

Фамилия Имя Отчество

Фамилия Имя Отчество

Дата рождения

Дата рождения

Телефон

Телефон

Регион

Регион

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

Ваши шансы на одобрение

Оглавление

Содержание

Знайте диапазон кредитных баллов

Кто, скорее всего, будет одобрен

Повысьте свои шансы на одобрение

Суть

Узнайте, что влияет на одобрение вашей кредитной карты

От

Ребекка Лейк

Полная биография

Ребекка Лейк — журналист с более чем 10-летним опытом работы в сфере личных финансов. Она также помогает с контент-стратегией для нескольких брендов.

Она также помогает с контент-стратегией для нескольких брендов.

Узнайте о нашем

редакционная политика

Обновлено 14 ноября 2021 г.

Факт проверен

Пит Рэтберн

Факт проверен

Пит Рэтберн

Полная биография

Пит Рэтберн — редактор текстов и специалист по проверке фактов с опытом работы в области экономики и личных финансов и более чем двадцатилетним опытом преподавания.

Узнайте о нашем

редакционная политика

Прежде чем подать заявку на кредитную карту, задайте себе важный вопрос: насколько вероятно, что я буду одобрен?

Есть две причины, по которым этот вопрос важен. Во-первых, понимание вероятности одобрения кредитной карты может сэкономить вам время. Вы можете сузить поиск карты до тех, на которые вы, скорее всего, имеете право, и избегать тех, на которые вы не подходите. Во-вторых, ограничение количества заявок на кредитные карты может свести к минимуму негативное влияние на ваш кредитный рейтинг. Каждый новый запрос на получение кредита может снизить ваш счет на несколько баллов, поэтому чем меньше карт вы подаете заявку, тем лучше.

Каждый новый запрос на получение кредита может снизить ваш счет на несколько баллов, поэтому чем меньше карт вы подаете заявку, тем лучше.

Но что нужно для одобрения кредитной карты? И есть ли что-то, что вы можете сделать, чтобы увеличить свои шансы на одобрение, если вы новичок в использовании кредита или пытаетесь восстановить свою кредитную историю? В этом руководстве объясняется все, что вам нужно знать об утверждении кредитной карты.

Основные выводы

- Ваш кредитный рейтинг является самым важным фактором, влияющим на то, будете ли вы одобрены.

- Если у вас высокий кредитный рейтинг, вы должны претендовать на относительно низкую процентную ставку и лучшие льготы.

- Если у вас низкий кредитный рейтинг, вы можете претендовать только на карту с более высокой процентной ставкой.

- Если у вас очень низкий кредитный рейтинг или вы только начинаете, подумайте о кредитной карте с обеспечением или небольшом личном кредите, чтобы создать или восстановить благоприятную историю.

Нажмите «Играть», чтобы узнать о заявках на получение кредитных карт и их одобрении

Прежде чем подавать заявку на получение кредитной карты, ознакомьтесь с диапазонами кредитных баллов

Когда вы подаете заявку на кредитную карту, компании учитывают несколько факторов, в том числе:

- Ваша кредитная история

- Доход

- Ежемесячная арендная плата или платеж по ипотеке

Из этих трех ваш кредитный рейтинг имеет наибольшее значение при принятии решения об одобрении кредитной карты.

Один из способов оценить свои шансы на одобрение — заранее проверить свой кредитный рейтинг. Кредитные баллы FICO, используемые 90% ведущих кредиторов, варьируются от 300 до 850.

Майк Пирсон, кредитный эксперт и основатель сайта кредитного ремонта Credit Takeoff, объясняет, как диапазоны баллов влияют на ваши шансы на одобрение. «Если у вас кредитный рейтинг 750 и выше, у вас будет выбор практически любой кредитной карты на рынке, в том числе «первоклассных» карт, которые предлагают премиальные вознаграждения и привилегии», — говорит Пирсон. «Ваш кредитный рейтинг — не единственное, что влияет на одобрение такой карты — и вы все еще можете получить отказ на основании слишком высокого коэффициента использования кредита или недавней просрочки платежа, — но если у вас отличный кредитный рейтинг, у вас больше шансов получить одобрение на получение большинства основных карт».

«Ваш кредитный рейтинг — не единственное, что влияет на одобрение такой карты — и вы все еще можете получить отказ на основании слишком высокого коэффициента использования кредита или недавней просрочки платежа, — но если у вас отличный кредитный рейтинг, у вас больше шансов получить одобрение на получение большинства основных карт».

На другом конце спектра находится диапазон «плохих» кредитных баллов, который составляет менее 580 баллов. Если ваш балл находится в этом диапазоне, Пирсон говорит, что лучший выбор для одобрения кредитной карты — это защищенная карта. «С защищенной кредитной картой, — объясняет Пирсон, — вы вносите первоначальный взнос или вносите наличные на счет при подписке на карту. Этот депозит выступает в качестве залога». Если вы не оплатите счет, компания-эмитент кредитной карты может использовать ваш депозит для покрытия остатка.

Согласно ежегодному обновлению, публикуемому FICO, средний балл FICO по состоянию на август 2021 года составлял 716. Это на восемь пунктов выше, чем годом ранее, что является улучшением, которое компания приписала кредиторам для тех, кто пострадал от COVID-19.пандемия.

Это на восемь пунктов выше, чем годом ранее, что является улучшением, которое компания приписала кредиторам для тех, кто пострадал от COVID-19.пандемия.

Ваш кредитный рейтинг определяет процентную ставку, которую вы будете платить. Если ваш счет низкий, вы будете платить более высокую процентную ставку.

Кто, скорее всего, будет одобрен для кредитной карты?

Основываясь только на кредитных рейтингах, неудивительно, что люди с лучшими кредитными рейтингами также имеют лучшие шансы на одобрение карты. В отчете Бюро финансовой защиты потребителей за 2021 год была обнаружена сильная корреляция между кредитным рейтингом и уровнем одобрения:

| Уровень одобрения кредитных карт по диапазону баллов | |

|---|---|

| Диапазон кредитных баллов | Уровень одобрения |

| Суперпремиум | 84% |

| Прайм | 65% |

| Ближний премьер | 43% |

| Субстандартный | 19% |

| Без кредита | 16% |

Заемщики Superprime имеют более чем в четыре раза больше шансов быть одобренными, чем заемщики subprime.

Из этих цифр можно сделать несколько выводов. Как упомянул Пирсон, можно иметь отличный кредитный рейтинг и все равно получить отказ в кредитной карте. Также можно претендовать на получение кредитной карты, даже если у вас вообще нет кредита, что обнадеживает, если вы только начинаете создавать свою кредитную историю.

Повысьте свои шансы на одобрение карты

Независимо от того, имеете ли вы отличную или удовлетворительную кредитную историю, есть шаги, которые вы можете предпринять, чтобы повысить свои шансы на одобрение нового предложения по кредитной карте.

Проверьте свой кредитный отчет и оценку

Если вы еще не проверили свой кредитный отчет и баллы, это хорошее место для начала, когда вы пытаетесь улучшить свои шансы на получение кредитной карты. Ваш кредитный отчет представляет собой набор информации, которая используется для расчета вашего кредитного рейтинга. Это включает в себя такие вещи, как история платежей, остатки на счетах, запросы на новый кредит, просрочки и общедоступные записи.

Вы можете получить свой кредитный отчет бесплатно один раз в год в трех основных кредитных бюро, Experian, Equifax и TransUnion, через веб-сайт AnnualCreditReport.com. Если вы никогда раньше не проверяли свой кредитный отчет, может быть полезно получить все три отчета одновременно, чтобы сравнить вашу кредитную историю. Например, у вас может быть кредитор, который отчитывается только перед одним бюро вместо всех трех, что может повлиять на ваш кредитный рейтинг.

При просмотре отчетов проверяйте правильность всей информации. Если вы видите ошибку или неточность, вы имеете право оспорить ее в бюро кредитных историй, которое сообщает информацию.

Если бюро подтвердит наличие ошибки, по закону оно обязано удалить ее или исправить, что может добавить несколько баллов к вашей оценке.

Практика здоровых привычек кредитного рейтинга

Для расчета баллов FICO наибольшее значение имеют, в частности, два фактора: история платежей и использование кредита.

Использование кредита — это то, какую часть вашего кредитного лимита вы используете в любой момент времени. Знание того, как управлять этими двумя факторами, является ключом к улучшению вашего кредитного рейтинга. «Ваша история платежей — это номер один, который учитывается при расчете вашего кредитного рейтинга», — говорит Пирсон. «Всего один просроченный или пропущенный платеж может снизить вашу кредитную историю более чем на 50 пунктов».

Вы можете избежать этого сценария, своевременно внося платежи каждый месяц. Если вам сложно управлять сроками оплаты, автоматизация платежей с вашего банковского счета может упростить процесс оплаты счетов. В качестве альтернативы вы можете настроить оповещения через свой банк или через своих биллеров, чтобы вы знали, когда приближается срок платежа.

Если у вас уже есть одна или несколько кредитных карт, поддержание низкого баланса также может помочь вашему счету. «Большинству кредиторов нравится видеть показатель использования вашего кредита на уровне 30% или ниже», — говорит Пирсон.![]()

Выплата текущих остатков может улучшить коэффициент использования.

Другой вариант — запросить увеличение кредитного лимита на ваших картах. Увеличивая доступный кредитный лимит, вы улучшаете коэффициент использования, при условии, что вы не совершаете никаких новых покупок против более высокого лимита.

Внимательно сравните предложения по картам перед подачей заявки

Компании, выпускающие кредитные карты, регулярно меняют свои предложения по кредитным картам. Хотя они могут прямо не указывать, какой минимальный кредитный рейтинг они ожидают от потребителей, многие из них указывают общий диапазон, указывающий, для кого подходит карта.

Например, компания, выпускающая кредитные карты, может предложить карту с возвратом наличных с одной ставкой вознаграждения для потребителей с хорошей или справедливой кредитной историей и зарезервировать карту с более высокой ставкой вознаграждения наличными или лучшими льготами для потребителей с отличной кредитной историей.

Если вы потратите время на то, чтобы сделать домашнюю работу и изучить варианты карт, это может помочь вам сузить поле до карт, для которых вы лучше всего подходите, исходя из вашего кредитного профиля.

Оттуда вы можете оптимизировать список, определив, какие карты лучше всего соответствуют вашим потребностям. Например, если у вас есть баланс, вы можете предпочесть карту с низкой годовой процентной ставкой (APR) на покупки. Или вас может заинтересовать карта, которая предлагает мили или баллы за проезд, а не возврат наличных.

Не забывайте смотреть не только на кредитные рейтинги, но и на другие требования, которые может установить кредитор, например, порог минимального дохода. Кроме того, сравните варианты карт, которые предлагает ваш банк, с тем, что рекламируют другие банки. я

Если у вас есть положительная банковская история в вашем банке или кредитном союзе, вам может быть легче получить право на получение карты.

В любом случае, найдите время, чтобы просмотреть годовую процентную ставку и сборы любой карты, которую вы рассматриваете, чтобы вы знали, сколько вам будет стоить карта.

Попробуйте другие варианты получения кредита, если вам отказали

если вы не можете получить одобрение на кредитную карту, не теряйте надежду. Возможно, вам придется немного поработать, чтобы поднять свой кредитный рейтинг.

Тем временем рассмотрите другие варианты использования кредита, такие как обеспеченная кредитная карта или кредит на создание кредита. Это небольшие личные кредиты, которые вы можете использовать для установления и / или увеличения кредита путем своевременных платежей.

Если вы не можете получить одобрение на получение карты, потому что вам меньше 21 года, возрастной предел для получения кредитных карт, установленный Законом 2009 г.CARD Act, вы можете попробовать маршрут авторизованного пользователя. Это включает в себя просьбу ваших родителей добавить вас на одну из своих карточек в качестве авторизованного пользователя.

Вы не будете нести ответственность за какие-либо долги, возникшие по карте, но вы можете воспользоваться преимуществами их ответственного использования карты. Это может стать ступенькой к получению одобрения на получение собственной карты в будущем.

Это может стать ступенькой к получению одобрения на получение собственной карты в будущем.

Практический результат

Одобрение кредитной карты может занять некоторое время, если у вас нет длинной кредитной истории или ваш кредитный рейтинг восстанавливается после прошлой ошибки. Не забывайте проявлять терпение при создании кредита, так как может потребоваться время, чтобы ваши усилия отразились на вашем кредитном рейтинге. А пока продолжайте практиковать хорошие кредитные привычки (например, своевременно оплачивать счета) и рассмотрите возможность регистрации в бесплатной службе кредитного мониторинга, чтобы отслеживать свой прогресс из месяца в месяц. Вы также можете выбрать один из лучших доступных сервисов кредитного мониторинга.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Корпорация Fair Isaac. «Часто задаваемые вопросы о баллах FICO», стр. 4.

Корпорация Fair Isaac. «Оценки FICO используются 90% ведущих кредиторов».

ФИКО. «Средний балл FICO США продолжает расти».

Бюро финансовой защиты прав потребителей. «Рынок потребительских кредитных карт — сентябрь 2021 г.», стр. 70.

Национальный центр защиты прав потребителей. «Факты для пожилых потребителей», стр. 2.

Бюро финансовой защиты прав потребителей. «Мифы о кредитном рейтинге, которые могут удерживать вас от улучшения вашего кредита».

Бюро финансовой защиты прав потребителей. «CFPB считает, что Закон о CARD помог потребителям избежать более 16 миллиардов долларов в виде комиссий по кредитным картам Gotcha».

.

Кредитные карты с мгновенным доступом: плюсы, минусы и популярные варианты

Иногда самой сложной частью заявки на кредитную карту может быть ожидание получения новой карты по почте после того, как вы были одобрены. Но все больше и больше эмитентов теперь предлагают кредитные карты с мгновенным доступом, которые дают потребителям доступ к их кредитной линии без необходимости ждать от пяти до семи рабочих дней.

Что такое кредитная карта с мгновенным доступом?

Карты мгновенного доступа позволяют вам сразу же использовать кредитную линию, как только ваша кредитная карта будет одобрена. Вы можете получить к нему доступ через цифровой номер кредитной карты, который можно использовать на вашем телефоне или в Интернете.

«Если вы одобрены, [вы] можете немедленно использовать свою кредитную карту либо с номером кредитной карты, либо с принудительной инициализацией, поэтому вы можете добавить ее в свой кошелек Apple или Google Wallet и использовать ее прямо там. в этот момент», — говорит Майкл Спелфогель, соучредитель и президент Cardless, финтех-компании, которая предлагает кобрендинговые кредитные карты с вознаграждением в цифровом формате.

в этот момент», — говорит Майкл Спелфогель, соучредитель и президент Cardless, финтех-компании, которая предлагает кобрендинговые кредитные карты с вознаграждением в цифровом формате.

Мгновенное одобрение — это не то же самое, что мгновенный доступ. Некоторые предложения карт могут рекламироваться как мгновенное одобрение, но вам, возможно, придется подождать, пока ваша физическая карта будет доставлена по почте, даже если вы были одобрены онлайн.

Несколько популярных вариантов карт, которые предлагают потребителям карты мгновенного доступа, включают:

- Карта Blue Cash Preferred® от American Express: Ваше право на получение номера мгновенной карты будет зависеть от способности Amex подтвердить вашу личность. Если он не может подтвердить вашу личность, вам нужно будет дождаться отправки физической карты по почте, что обычно происходит в течение трех-пяти дней после утверждения учетной записи.

- Apple Card: После подачи заявки на Apple Card вы можете получить номер виртуальной карты и сразу же добавить ее в свой кошелек Apple. Если вы предпочитаете использовать физическую карту, вы можете запросить ее через свой кошелек Apple; По словам Apple, обычно это занимает от шести до восьми рабочих дней.

- Capital One® Walmart Rewards® Mastercard®: Соответствующие требованиям держатели карт могут мгновенно использовать свою кредитную карту Capital One, создав учетную запись и подтвердив свою личность на сайте Capital One или в мобильном приложении, согласно Capital One. Capital One® Walmart Rewards® Mastercard® также предлагает мгновенный доступ к кредиту через приложение Walmart для покупок в Интернете и в магазине.

Если вы предпочитаете использовать физическую карту, вы можете запросить ее через свой кошелек Apple; По словам Apple, обычно это занимает от шести до восьми рабочих дней.

Если вы предпочитаете использовать физическую карту, вы можете запросить ее через свой кошелек Apple; По словам Apple, обычно это занимает от шести до восьми рабочих дней.Плюсы и минусы карт мгновенного доступа

Карты мгновенного доступа предлагают ряд преимуществ для потребителей, хотя есть и некоторые недостатки, особенно для эмитентов карт.

Pros

- Не нужно ждать физической карты. Некоторые потребители могут захотеть добавить новую карту в свой кошелек, чтобы помочь им увеличить кредит, но другие могут полагаться на новую кредитную карту для покрытия немедленных расходов. Мгновенный доступ к номеру карты может быть огромным преимуществом для потребителя, который находится в затруднительном положении и нуждается в быстром решении.

- Вы можете начать зарабатывать вознаграждения и пользоваться любыми вводными предложениями. Ваше вводное предложение и возможность зарабатывать вознаграждения обычно активируются в момент утверждения вашей карты, а не в момент ее получения по почте. Имея немедленный доступ к номеру вашей карты, вы можете начать накапливать эти вознаграждения или получать выгоду от этого бонуса за регистрацию раньше, чем позже.

Мгновенный доступ к номеру карты может быть огромным преимуществом для потребителя, который находится в затруднительном положении и нуждается в быстром решении.

Мгновенный доступ к номеру карты может быть огромным преимуществом для потребителя, который находится в затруднительном положении и нуждается в быстром решении.Минусы:

- Это могло бы избавить вас от необходимости платить. Одним из недостатков цифрового подхода является то, что он устраняет физическое понятие передачи карты на кассе. Гораздо легче потерять счет того, что вы тратите, и сбить свой бюджет с пути, когда вы автоматически заполнили платежную информацию номером своей карты и на самом деле вам не нужно вводить свою информацию или платить физической картой.

- Вы можете получить доступ только к части вашего кредитного лимита. Владельцы карт должны помнить, что, когда они получают свою карту мгновенного доступа, они могут иметь доступ только к проценту от своей кредитной линии, поскольку банк проводит надлежащую проверку биографических данных и отправляет физическую карту по почте. Как только у вас будет фактическая кредитная карта, у вас будет доступ ко всей кредитной линии.

Еда на вынос

Карты мгновенного доступа становятся все более распространенными в нашем изменчивом, ориентированном на цифровые технологии обществе, и потребители получат наибольшую выгоду. «Это форма ликвидности», — говорит Спелфогель. «Многие американцы берут кредитные карты прямо сейчас не только ради вознаграждения… они делают это, потому что тоже хотят занять деньги. И именно поэтому кредит и кредитные карты так ценны. Мы рассматриваем себя как способ расширить доступ к кредитам, особенно во время курортного сезона».