Кредитная карта влияет на кредитную историю: Влияет ли кредитная карта на кредитную историю – Блог “Альфа-Банка”

Содержание

Влияет ли кредитная карта на кредитную историю – Блог “Альфа-Банка”

Содержание

•

Что может испортить кредитную историю?

•

Можно ли улучшить кредитную историю с помощью карты?

•

Советы по использованию кредитной карты

•

Может ли влиять на КИ дебетовая карта?

•

Где проверить свою кредитную историю?

Что может испортить кредитную историю?

Кредитная история — это собранные в одном месте данные обо всех займах, когда-либо взятых и погашенных человеком. Информация собирается не только о выданных кредитах, но и о заявках на ссуду, проценте отказов, размере и сроках погашения, наличии просрочек, начислении штрафов и т. д. В историю попадают и данные об имеющихся и уже закрытых кредитных картах, и то, насколько своевременно погашались по ним проценты.

Хорошая история — это главный фактор одобрения новых ссуд. Но она может интересовать не только банки, но и страховщиков, сервисы аренды автомобилей и даже потенциальных работодателей.

Что влияет на кредитную историю:

•

Платёжная дисциплина — своевременное погашение регулярных платежей, отсутствие просрочек, штрафов и пеней.

•

Отказ от займа после его одобрения. Эта информация также попадает в историю, и банки трактуют её по-разному. В некоторых случаях это может быть расценено как показатель ненадёжности клиента.

•

Досрочное полное погашение займов не является преимуществом при принятии решения о выдачи нового кредита.

•

Одновременное предоставление нескольких заявок в разные кредитные организации. Такая тактика применяется в надежде увеличить шансы на получение займа, но на деле увеличивает общее число зафиксированных отказов.

•

Использование микрозаймов.

•

Поручительство по чужому кредиту, особенно если с ним имеются проблемы.

•

Общая долговая нагрузка на момент подачи заявки, наличие ипотеки.

•

Задержки по выплатам процентов — один из самых негативных факторов для потенциального заёмщика. При принятии решения специалисты оценивают общее количество несвоевременных выплат и сроки просрочки.

•

Нерациональное использование кредитных карт — превышение льготного периода, наличие нарушений установленного регламента, например частое снятие наличных.

Первое обращение за ссудой и отсутствие кредитной истории также затрудняет получение займа. Банк не знает, как поведёт себя заёмщик, насколько он дисциплинированный и ответственный.

Позитивный фактор — наличие в прошлом кредитов на значительные суммы, которые были погашены своевременно и без проблем.

Можно ли улучшить кредитную историю с помощью карты?

Кредитная карта — это одна из форм кредитования, как и другие предлагаемые банком продукты. Информация о пользовании ею обязательно попадает в кредитную историю и влияет на решения о предоставлении кредита в будущем.

Если в прошлом опыте есть негативные моменты, можно попытаться их исправить с помощью кредитной карты. Конечно, если в прошлом у клиента зафиксированы многочисленные просрочки выплат по займам или имеются значительные долговые обязательства перед другими банками, кредитку ему не выдадут. Но, если нарушения были незначительными, шанс её получить достаточно высокий.

Чем поможет кредитная карта:

•

При плохой финансовой репутации хороших условий и большого лимита вам не предложат, поэтому нужно соглашаться на любые. Получив карту, нужно строго соблюдать все правила пользования ею и не допускать просрочек.

Если вы укладываетесь по срокам в период льготного кредитования, то больших расходов у вас не будет, траты могут ограничиться только платой за годовое обслуживание.•

Картой нужно пользоваться как можно чаще: оплачивать покупки в магазинах, включая интернет-площадки, билеты в кинотеатр, счета в кафе и ресторанах, мобильную связь, услуги ЖКХ и т. д. Не стоит снимать с неё наличные и переводить деньги на другие счета.

Если вы укладываетесь по срокам в период льготного кредитования, то больших расходов у вас не будет, траты могут ограничиться только платой за годовое обслуживание.

Если вы укладываетесь по срокам в период льготного кредитования, то больших расходов у вас не будет, траты могут ограничиться только платой за годовое обслуживание.Через 6 месяцев после начала пользования кредиткой репутация заёмщика улучшится при условии активного использования карты и отсутствия просрочек при уплате процентов. Тогда можно подавать заявку на другие займы и рассчитывать на одобрение.

Советы по использованию кредитной карты

Для того чтобы кредитка не испортила вашу репутацию заёмщика, нужно соблюдать все рекомендации по её использованию. Кроме того, правильное обращение с картой значительно снизит расходы по ней.

Основные советы по использованию кредитки:

•

Внимательно читайте договор, прежде чем подписать его. Вы должны чётко представлять, сколько длится льготный период и когда начинают начисляться проценты, а также их размер. В договоре прописываются условия снятия наличных и переводов на счета третьих лиц.

•

Обязательно подключайте услугу смс-информирования, и вы всегда будете контролировать расходы и сроки уплаты процентов.

•

При определении лимита старайтесь ориентироваться на свои финансовые возможности, никогда не берите денег больше, чем вы сможете отдать.

•

Пользуйтесь картой как можно более активно. Это не только улучшит вашу репутацию, но и позволит воспользоваться различными бонусными предложениями и программой кэшбэка.

•

Если ваше финансовое положение ухудшилось и вы не сможете вовремя погасить долг, заранее обратитесь в банк с просьбой о предоставлении кредитных каникул.

В большинстве случаев финансовые организации идут навстречу с целью сохранить клиента и показать свою лояльность.

В большинстве случаев финансовые организации идут навстречу с целью сохранить клиента и показать свою лояльность.

В большинстве случаев финансовые организации идут навстречу с целью сохранить клиента и показать свою лояльность.В любой экстренной ситуации, например при краже карты, немедленно обращайтесь на горячую линию или звоните по телефонам, указанным в договоре.

Может ли влиять на КИ дебетовая карта?

Дебетовая карта — это пластиковый продукт, на который перечисляются заработная плата или денежные переводы. В бюро кредитных историй поступает информация обо всех дебетовых картах, но существенного влияния на репутацию клиента они оказать не могут.

Долг по дебетовой карте может возникнуть только на короткий срок при подключённой услуге овердрафта. По договору с банком клиент может потратить больше денег, чем лежит у него на счёте, но они будут возвращены при первом поступлении средств. Лимит овердрафта обычно небольшой.

Минус на карте может возникнуть при списании платы за годовое обслуживание или за смс-информирование, но баланс также будет восстановлен при перечислении заработной платы или поступлении любых других средств. Такая ситуация называется техническим овердрафтом.

Такая ситуация называется техническим овердрафтом.

Все подобные случаи автоматически отражаются в кредитной истории, но при принятии решений о выдаче займа они учитываются крайне редко. Так, технический овердрафт может произойти из-за сбоя в системе, и вина на клиента не перекладывается.

Где проверить свою кредитную историю?

Бюро кредитных историй (БКИ) появились в России в 2005 году, и на сегодняшний день таких организаций в нашей стране восемь.

Проверка необходима в нескольких ситуациях:

•

вы планируете взять ссуду или оформить ипотеку и хотите заранее оценить шансы на одобрение заявки;

•

вы получили отказ по заявке и не знаете причину;

•

вы потеряли паспорт и беспокоитесь, что злоумышленники могут оформить на него микрозаймы или банковские кредиты.

Самый доступный способ проверки — это запрос через портал Госуслуг. Вы, скорее всего, не знаете, в каком конкретно бюро хранятся ваши данные, а при запросе на Госуслугах поиск автоматически будет произведён по всем организациям. Для того чтобы воспользоваться сервисом, необходимо иметь подтверждённый аккаунт.

Вы, скорее всего, не знаете, в каком конкретно бюро хранятся ваши данные, а при запросе на Госуслугах поиск автоматически будет произведён по всем организациям. Для того чтобы воспользоваться сервисом, необходимо иметь подтверждённый аккаунт.

Другие способы:

•

обратиться в любой банк или организацию, выдающую микрозаймы, услуга доступна при обязательном предъявлении паспорта;

•

сделать личный запрос во все БКИ, их перечень с физическими и электронными адресами есть на сайте Центрального банка РФ;

•

запрос можно сделать через любое БКИ.

По закону дважды в год данные можно проверять бесплатно, если делать это чаще, то за услугу нужно будет заплатить.

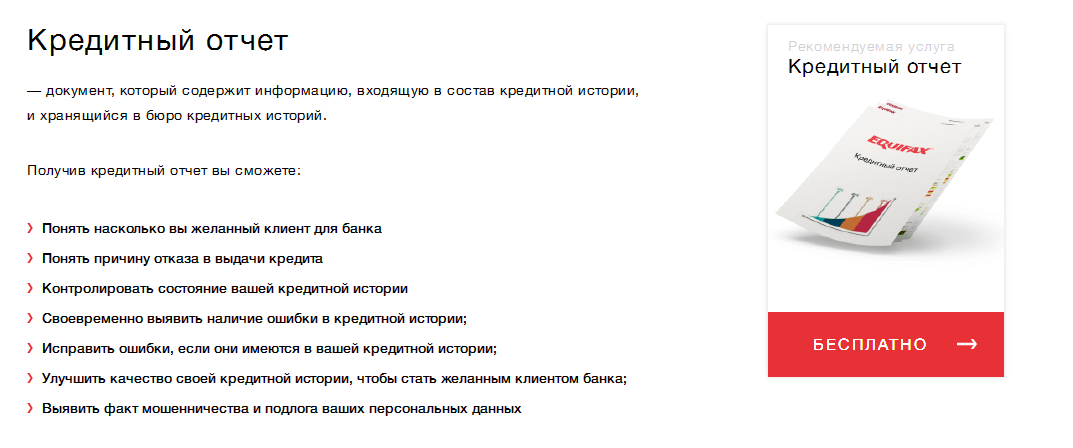

В интернете можно найти много сервисов оценки кредитной истории. За вполне приемлемую плату специалисты соберут все подробности о ваших займах и составят рейтинг заёмщика. Эти данные помогут реально оценить шансы на одобрение кредита.

Эти данные помогут реально оценить шансы на одобрение кредита.

Запрос поможет найти ошибки и неточности в данных и вовремя их исправить. Для этого нужно подать заявление о корректировке и приложить доказательства того, что записи не соответствуют действительности. Чаще всего ошибки связаны с несвоевременным внесением данных о совершённом платеже, передачей одних и тех же данных дважды, наличием долгов у полных однофамильцев, техническими ошибками и неточностями.

Что влияет на кредитную историю — влияет ли кредитная карта на кредитную историю

Кредитная история клиента – это один из основных показателей, на основании которого банк принимает решение о возможности выдачи кредита. На ее качество оказывают влияние множество факторов: как клиент выполняет принятые на себя обязательства, как часто пользуется заемными средствами, были ли просрочки по кредиту, сколько они длились и т. д.

Что такое кредитная история

Что влияет на кредитную историю

Как узнать свою кредитную историю

Как улучшить кредитную историю

Часто задаваемые вопросы

Мы подробно расскажем, что влияет на кредитную историю заемщика, влияет ли кредитная карта на кредитную историю, как можно улучшить свою ки.

Что такое кредитная история

Кредитная история (КИ) – это отчет, содержащий сведения о заемщике, в котором отражается вся возможная информация о взятых им кредитах, качестве их обслуживания, погашения.

Какую информацию содержит кредитная история:

- сколько раз человек подавал заявки на кредиты и сколько кредитов он фактически получил;

- фактическая задолженность клиента по кредитам и процентам на запрашиваемую дату;

- сколько раз ему банки отказывали в выдаче и случаи, когда он сам отказался от получения кредита по одобренной заявке;

- какими были сроки и суммы каждой ссуды;

- насколько аккуратно он вносил ежемесячные платежи, были ли задержки, просрочки или иные проблемы с выплатами;

- наличие штрафов, пени за невыполнение условий кредитного договора;

- обращения кредиторов в суд для взыскания задолженности.

Что влияет на кредитную историю

Кредитная история заявителя запрашивается банком при рассмотрении каждой заявки на кредит. В первую очередь банк обращает внимание на следующие моменты:

В первую очередь банк обращает внимание на следующие моменты:

- сколько раз заемщик отказывался от одобренного кредита;

- факты досрочного погашения задолженности;

- подача одновременно нескольких заявок на кредит;

- наличие просрочки;

- активные кредитные карты.

Давайте разберем подробнее каждый фактор.

Отказ от кредита

Заемщик может подать заявку на кредит, но затем отказаться от его получения. Это бывает, если заявка подается одновременно в несколько банков, чтобы была возможность сравнить одобренные условия и выбрать наиболее выгодные. Соответственно от остальных заявок пользователь отказывается.

Отношение банков к таким отказам не однозначное. Большинство кредитных организаций не считают их отрицательным фактором и не принимают их во внимание при оценке КИ. Но есть банки, которые считают, что такие заемщики могут быть ненадежными, если сами не знают, что им нужно. Вместе с другими негативными моментами факт отказа от одобренного кредита может повлиять на решение кредитной организации о новой выдаче.

Досрочное погашение

Банки предлагают различные программы кредитования с разными условиями и сроками. Срок кредитования определяется в соответствии со сроками ресурсов банка, поэтому ему не выгодно, если заемщик досрочно погашает кредит. Особенно это касается долгосрочных программ кредитования. Например, кредит взят на 5 лет и банк запланировал под него соответствующие ресурсы, по которым он будет платить. Фактически кредит погашен за 3 года и банку придется срочно размещать высвободившиеся средства, чтобы не оказаться в убытке.

Поэтому факты досрочного погашения отрицательно сказываются на КИ заемщика. Кроме того, в этом случае банк расценивает заемщика, как человека, который не умеет планировать собственные доходы и расходы, что может привести к проблемам с возвратом долга.

Несколько заявок

Заемщик может подавать одновременно сколько угодно заявок на кредиты, однако банки относятся к таким клиентам с опаской. Это может свидетельствовать о том, что человек находится в безвыходном положении и ему срочно нужны деньги, он подает заявки в разные банки в надежде, что кто-то побыстрее одобрит выдачу.

Другим настораживающим фактором для кредиторов является возможность попытки мошеннических действий. Если заемщик получит кредиты по всем одобренным заявкам, его платежеспособности будет недостаточно для своевременного обслуживания долга, т. е. он пытается обмануть банк и не будет платить по кредитам.

Просрочка

Это главный фактор, оказывающий влияние на качество кредитной истории заемщика. Наличие просрочек, даже коротких и давно погашенных, говорит о недисциплинированности заемщика, его неумении планировать собственные расходы.

Влияние просрочки на КИ возможно по двум направлениям:

По сроку задержки платежа. Просрочка на 1–3 дня не будет критичной, обычно банки отмечают ее как факт наличия, но она не окажет сильного влияния на кредитную историю. Если просрочка длилась 30 и более дней – это негативный фактор, который может повлечь за собой отказ в новой выдаче.

Регулярность выхода на просрочку платежей. Если в течении действия одного кредитного договора просрочка образовалась 1 раз – это настораживающий фактор, несвоевременные платежи в рамках одного договора более 1 раза – это негативный фактор, из-за которого банк может отказать в новом кредите.

Задолженность по кредитной карте

Кредитная карта относится к разновидности программ кредитования, поэтому она влияет на кредитную историю, как и любой другой кредит. Данные об активных кредитных картах в обязательном порядке находятся в отчете о КИ заемщика.

Обратите внимание, банки, рассчитывая кредитоспособность заемщика, принимают во внимание остатки кредитов по всем действующим кредитным договорам заемщика. При расчете используется установленный лимит на кредитной карте, независимо от фактического остатка задолженности, т. к. заемщик может в любое время воспользоваться этой суммой.

Чтобы пройти по платежеспособности по новому кредиту иногда нужно закрыть кредитку и только затем подавать заявку.

Как узнать свою кредитную историю

Кредитная история заемщика храниться в БКИ. Это специализированные организации, имеющие разрешительные документы на сбор информации о заемщиках и предоставлении ее по запросу уполномоченных органов и физических лиц. Ими являются банки, МФ, сами заемщики. На сегодняшний день функционируют 9 БКИ, поэтому, чтобы узнать свою кредитную историю, сначала нужно проверить, где она храниться.

Ими являются банки, МФ, сами заемщики. На сегодняшний день функционируют 9 БКИ, поэтому, чтобы узнать свою кредитную историю, сначала нужно проверить, где она храниться.

Что нужно сделать:

- На портале Госуслуг сформировать запрос в ЦККИ.

- Получить сведения о БКИ, к в котором храниться КИ заемщика.

- Подать в этот БКИ запрос.

Сформировать запрос можно и в банке. 2 раза год отчет будет предоставлен бесплатно. Этого достаточно, чтобы контролировать качество своей кредитной истории, своевременно исправлять случайные ошибки и проверять не попали ли ваши данные в руки мошенников.

Если требуется проверять КИ чаще, можно сделать платные запросы, их количество не ограничено.

Как улучшить кредитную историю

Кредитную историю невозможно исправить, т. к. отчет содержит уже свершившиеся факты. Однако ее можно улучшить.

Для улучшения кредитной истории есть несколько действенных способов:

- Займитесь действующими задолженностями: осуществляйте платежи своевременно, не допускайте просрочек, при невозможности вовремя внести платеж, договаривайтесь с банком об отсрочке.

- Следите за наличием задолженности за ЖКХ, штрафам, налогам, чтобы кредиторы не подали на вас в суд.

- Оформите рассрочку на какой-либо товар и оплачивайте долг в срок.

- Возьмите займ в МФО на небольшую сумму и погасите его в срок, затем постепенно увеличивайте сумму выдачи.

- Попробуйте оформить кредитку с небольшим лимитом и начните ей активно пользоваться, своевременно внося платежи.

Часто задаваемые вопросы

Можно ли внести платеж по кредиту кредитной картой?

Можно, но не во всех банках, в соответствии с вашим кредитным лимитом Обязательно нужно просчитать собственную возможность погасить долг в срок, иначе ваша кредитная история будет испорчена. В некоторых банках для новых клиентов, которые оформляют кредитную карту для погашения действующего долга в другом банке, есть привилегии. Например, банк Тинькофф предлагает по такой кредитной карте беспроцентный период сроком до 120 дней, тогда как на покупки он действует 55 дней.

Сколько времени нужно для улучшения КИ?

Это зависит от ее качества. Чем длительнее были просрочки, тем больше времени нужно, чтобы улучшить КИ.

Вывод

- Кредитная история – это то, как вы обслуживаете свои кредиты. Ее проверяют банки, микрофинансовые компании при получении заявки на новый заем.

- Кредитная карта влияет на качество кредитной истории заемщика. Она может как подтвердить положительную КИ, так и свидетельствовать об ее отрицательном качестве.

- Критерии отнесения кредитной истории заемщика к плохой или хорошей регламентируются внутренними документами банка.

- Не забывайте регулярно проверять свою кредитную историю, особенно, перед тем, как вы решите обратиться в банк за крупной суммой кредита.

- На улучшение кредитной истории может потребоваться несколько месяцев или даже лет, поэтому следует внимательнее относится к принятым на себя обязательства, в т. ч. и по кредитным картам.

Влияет ли статус авторизованного пользователя на ваш кредитный рейтинг?

Наличие хорошего кредитного рейтинга необходимо для прохождения многих финансовых вех в жизни: он может помочь обеспечить низкую процентную ставку по ипотеке для дома вашей мечты или позволить вам оформить кредитную карту для путешествий, которая дает вам достаточно вознаграждений. чтобы оплатить полет в отпуск, который вы собирались взять.

чтобы оплатить полет в отпуск, который вы собирались взять.

Достижение хорошего кредитного рейтинга — это тяжелая работа, и если вы молодой человек с небольшой кредитной историей или вообще без нее, или кто-то, кто в прошлом не выплачивал свои долги, получить хороший кредитный рейтинг для достижения этих финансовых вех может быть даже Сильнее. Стать авторизованным пользователем кредитной карты — это один из способов улучшить свою кредитную историю без необходимости ежемесячных платежей.

Во-первых, авторизованный пользователь может совершать покупки со счета основного держателя карты, но не несет ответственности за погашение остатка на карте. Авторизованные пользователи не имеют тех же возможностей, что и основной держатель карты, поэтому они не смогут увеличить кредитную линию, добавить больше авторизованных пользователей или использовать вознаграждения.

Как авторизованный пользователь может повлиять на ваш кредитный рейтинг

Авторизованный пользователь может воспользоваться хорошей кредитной историей основного держателя карты. Если основной держатель карты имеет долгую историю своевременных и полных платежей, авторизованный пользователь должен увидеть эту положительную историю, отраженную в его собственном кредитном отчете. Согласно исследованию, проведенному Credit Sesame в 2018 году, люди с хорошим кредитным рейтингом улучшили свой кредитный рейтинг почти на 11% всего через три месяца после того, как стали авторизованным пользователем чьей-то кредитной карты.

Если основной держатель карты имеет долгую историю своевременных и полных платежей, авторизованный пользователь должен увидеть эту положительную историю, отраженную в его собственном кредитном отчете. Согласно исследованию, проведенному Credit Sesame в 2018 году, люди с хорошим кредитным рейтингом улучшили свой кредитный рейтинг почти на 11% всего через три месяца после того, как стали авторизованным пользователем чьей-то кредитной карты.

Однако не все эмитенты кредитных карт сообщают об авторизованных учетных записях пользователей в бюро кредитных историй — Experian, TransUnion или Equifax — поэтому вам следует обратиться к эмитенту вашей карты.

Различные модели кредитного скоринга, FICO и VantageScore, различаются тем, как они оценивают информацию авторизованного пользователя, объясняет Род Гриффин, старший директор по общественному образованию и защите интересов компании Experian.

Статус авторизованного пользователя на картах часто используют родители для своих детей. Сделав вашего ребенка авторизованным пользователем вашей кредитной карты, вы можете ускорить его кредитную историю. Кроме того, расширение вашей кредитной линии для авторизованного пользователя может снизить коэффициент использования вашего кредита, что может повысить ваш кредитный рейтинг.

Сделав вашего ребенка авторизованным пользователем вашей кредитной карты, вы можете ускорить его кредитную историю. Кроме того, расширение вашей кредитной линии для авторизованного пользователя может снизить коэффициент использования вашего кредита, что может повысить ваш кредитный рейтинг.

Степень влияния кредитной истории основного держателя карты на кредитную историю авторизованного пользователя зависит от множества факторов, говорит Мэтт Шульц, главный кредитный аналитик Lending Tree.

Шульц отмечает, что если вы молоды и у вас мало или совсем нет кредитной истории, статус авторизованного пользователя может сильно повлиять на ваш кредитный рейтинг, поскольку он станет основой вашей кредитной истории. Однако, если у вас плохая кредитная история, статус авторизованного пользователя чьей-либо кредитной карты будет иметь меньший эффект, поскольку у вас уже есть длинная кредитная история.

Маккензи Стюарт, блоггер по личным финансам Life@23k, была авторизованным пользователем кредитных карт обоих родителей. Она увидела кредитную историю своей матери в своем кредитном отчете, когда была подростком, заметив, что ее кредитный рейтинг был около 550, несмотря на то, что у нее не было собственной кредитной истории.

Она увидела кредитную историю своей матери в своем кредитном отчете, когда была подростком, заметив, что ее кредитный рейтинг был около 550, несмотря на то, что у нее не было собственной кредитной истории.

«Моя мама решила положить меня на одну из своих карт, чтобы начать строить мою кредитную историю», сказал Стюарт. «Это все еще была кожа в игре, которая [позволяла мне] иметь доступ к вещам, к которым у меня не было [доступа] раньше».

Ознакомьтесь с приведенными ниже кредитными картами, по которым предусмотрена годовая комиссия для держателей основных карт, но отсутствуют комиссии для авторизованных пользователей:

Карта Chase Sapphire Preferred®

- Годовая комиссия для держателя основной карты: 90 Author030 95 $

- userized: $0

Прямо сейчас вы можете заработать 60 000 бонусных баллов, потратив 4 000 долларов на покупки в течение первых трех месяцев с момента открытия счета.

Золотая карта American Express®

- Годовой взнос держателя основной карты: 250 долларов США (см. тарифы и сборы)

- Плата авторизованного пользователя: 0 долларов США за до 5 карт, затем 35 долларов США за карту баллы после того, как вы потратите 4000 долларов США на соответствующие покупки в течение первых 6 месяцев членства в карте.

Применяются условия. Продукты, представленные здесь, являются партнерскими предложениями. Высказанные мнения не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Риски авторизованного пользователя

Однако, если вы станете авторизованным пользователем чужой кредитной карты или планируете добавить кого-то в качестве авторизованного пользователя, вам следует знать, что некоторые кредитные бюро включают в себя отрицательную платежную историю основного держателя карты. и коэффициент использования кредита в кредитном отчете авторизованного пользователя.

«Experian не включает отрицательную историю платежей в кредитный отчет авторизованного пользователя, но высокий коэффициент использования учетной записи потенциально может повредить баллам», — сказал Гриффин.

Стюарт увидела как отрицательные, так и положительные последствия авторизованного пользователя на счетах кредитных карт ее родителей. Когда она была авторизованным пользователем карты CareCredit своего отца, карты, используемой для оплаты медицинских процедур и процедур, она наблюдала частые колебания своего кредитного рейтинга. Когда ее отец увеличивал или уменьшал кредитную линию на своей карте, его коэффициент использования кредита колебался, как и ее.

Хотя родители могут действовать с добрыми намерениями, назначая своих детей авторизованными пользователями своей карты, поведение родителей и детей в отношении расходов может отрицательно сказаться на их кредитных рейтингах.

По словам Шульца, предоставление кому-либо авторизованного пользователя по кредитной карте не означает, что вы должны предоставить пользователю кредитную карту.

«Если вы сделаете кого-то авторизованным пользователем учетной записи кредитной карты. На самом деле вам не нужно давать ему доступ к карте.

Многие родители добавят своих детей в учетную запись и никогда не дадут своим детям карту и никогда скажите им, что они добавлены», — сказал Шульц. «Таким образом, это своего рода способ дать вашему ребенку толчок без дополнительного давления, связанного с тем, что он видит все эти дополнительные кредиты и хочет начать тратить деньги».Шульц также отмечает, что когда основные держатели карт удаляют авторизованного пользователя на своей карте, кредитная история основного держателя карты больше не будет влиять на кредитную историю авторизованного пользователя. Это означает, что вы можете стереть как плохую, так и положительную кредитную историю в кредитном отчете авторизованного пользователя, удалив их.

Перед добавлением кого-либо в качестве авторизованного пользователя по кредитной карте вам следует подумать, положительно или отрицательно отразится ваша история платежей на кредитном отчете авторизованного пользователя. Знание ваших собственных привычек погашения долга и привычек ваших авторизованных пользователей будет иметь большое значение для обеспечения того, чтобы вы помогали (и, по крайней мере, не вредили) кредитным рейтингам друг друга.

Подробнее

Чтобы узнать о тарифах и комиссиях по карте American Express® Gold, нажмите здесь .

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как использование кредитной карты влияет на кредитный рейтинг

Автор: Credit Karma Staff

Обновлено

• 4 минуты чтения

•

Учиться на испанском

Изображение: Отец и маленькая дочь красят стену, в то время как отец рассказывает ей об использовании кредитной карты и о том, как это влияет на ваш кредитный рейтинг.

В двух словах

Какую часть доступного кредита вы используете каждый месяц? Снижение коэффициента использования вашей кредитной карты может помочь укрепить ваш кредитный рейтинг.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Прежде чем мы углубимся в то, как использование вашей кредитной карты может повлиять на вашу кредитную историю, давайте вспомним, что мы имеем в виду, когда говорим об «использовании кредитной карты».

Использование кредитной карты — или, для краткости, просто использование кредита — относится к тому, какую часть вашего доступного кредита вы используете в любой момент времени.

Вы можете рассчитать коэффициент использования кредита, разделив общий баланс кредитной карты на общий лимит кредитной карты. Полученный процент является компонентом, используемым в большинстве моделей оценки кредитоспособности, поскольку он часто коррелирует с кредитным риском.

Большинство экспертов рекомендуют, чтобы общее использование кредитной карты не превышало 30%.

Более низкие коэффициенты использования кредита подсказывают кредиторам, что вы можете использовать кредит ответственно, не слишком полагаясь на него, поэтому низкий коэффициент использования кредита может быть связан с более высокими кредитными баллами.Теперь, когда мы определили наши условия, давайте более подробно рассмотрим, как использование вашего кредита связано с вашим кредитным рейтингом.

Как твой кредит?

Проверьте мои баллы Equifax® и TransUnion® прямо сейчас

- Почему использование моей кредитной карты влияет на мой кредитный рейтинг?

- Как использование моей кредитной карты влияет на мой кредитный рейтинг?

- Как снизить использование кредитной карты?

Почему использование моей кредитной карты влияет на мой кредитный рейтинг?

Уровень использования вашего кредита является важным показателем кредитного риска. По мнению большинства кредиторов, человек, который постоянно берет все деньги, которые может, — регулярно достигая или превышая свой кредитный лимит, — с большей вероятностью столкнется с трудностями при погашении этих денег.

И наоборот, тот, кто берет меньшие суммы, с большей вероятностью сможет полностью погасить свой остаток каждый месяц, поэтому он представляет меньший риск для кредитора.

Как использование моей кредитной карты влияет на мой кредитный рейтинг?

Существует множество различных моделей кредитного скоринга, поэтому сложно точно рассчитать, как использование кредита повлияет на ваш кредитный рейтинг.

При этом существует сильная корреляция между коэффициентом использования кредитной карты потребителя и его кредитным рейтингом. Хотя отдельные случаи могут различаться, те, кто поддерживает низкий процент использования, как правило, имеют более высокие баллы, чем те, кто обычно максимально использует свои кредитные карты.

Если вы не хотите, чтобы использование кредита негативно повлияло на ваш кредитный рейтинг, подумайте о своих привычках расходов. Также имеют значение такие факторы, как ваша кредитная история и количество карт в кошельке.

Высокое использование одной кредитной карты может особенно повредить вашей кредитной истории, если у вас короткая кредитная история и только одна карта. С другой стороны, вы можете меньше ощущать эффект, если у вас длинная и отличная кредитная история и вы распределяете свое использование по нескольким картам.

Хотя это важный фактор при расчете вашего кредитного рейтинга, постарайтесь не сосредотачиваться только на этом аспекте. Держите в голове общую картину.

Как твой кредит?

Проверьте мои баллы Equifax® и TransUnion® прямо сейчас

Какие факторы определяют мой кредитный рейтинг?

При расчете кредитного рейтинга обычно используется ряд факторов, влияющих на кредитоспособность. К ним относятся использование вашей кредитной карты, процент своевременных платежей и средний возраст открытых кредитных линий.

В приведенных ниже таблицах показано, какие факторы составляют две популярные модели кредитного рейтинга: кредитный рейтинг FICO® Score 8 и кредитный рейтинг VantageScore 3.

0®. Вы заметите, что использование кредитной карты важно для обоих, но не для единственного фактора.Изображение: ccupdateutilization-ficoImage: ccupdateutilization-vantage

Как снизить использование кредитной карты?

Вот три совета, которые могут помочь вам сократить использование кредита.

- Делайте платежи по кредитной карте чаще одного раза в месяц. Таким образом, ваш баланс никогда не станет слишком большим. Эмитент вашей кредитной карты обычно сообщает о вашей кредитной деятельности в бюро кредитных историй один раз в месяц. Таким образом, если вы погасите часть или даже весь счет по кредитной карте до этой даты, вы можете снизить использование кредита.

- Ежемесячно распределяйте расходы по нескольким картам. Использование нескольких карт приведет к созданию нескольких учетных записей с низким уровнем использования кредита, а не одной учетной записи с высоким использованием. Но имейте в виду, что некоторые модели оценки кредитоспособности будут учитывать ваше общее использование кредита и/или использование по отдельным кредитным картам, поэтому этот метод может не всегда работать.

тарифы и сборы)

тарифы и сборы) Многие родители добавят своих детей в учетную запись и никогда не дадут своим детям карту и никогда скажите им, что они добавлены», — сказал Шульц. «Таким образом, это своего рода способ дать вашему ребенку толчок без дополнительного давления, связанного с тем, что он видит все эти дополнительные кредиты и хочет начать тратить деньги».

Многие родители добавят своих детей в учетную запись и никогда не дадут своим детям карту и никогда скажите им, что они добавлены», — сказал Шульц. «Таким образом, это своего рода способ дать вашему ребенку толчок без дополнительного давления, связанного с тем, что он видит все эти дополнительные кредиты и хочет начать тратить деньги».

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии. Более низкие коэффициенты использования кредита подсказывают кредиторам, что вы можете использовать кредит ответственно, не слишком полагаясь на него, поэтому низкий коэффициент использования кредита может быть связан с более высокими кредитными баллами.

Более низкие коэффициенты использования кредита подсказывают кредиторам, что вы можете использовать кредит ответственно, не слишком полагаясь на него, поэтому низкий коэффициент использования кредита может быть связан с более высокими кредитными баллами.

0®. Вы заметите, что использование кредитной карты важно для обоих, но не для единственного фактора.

0®. Вы заметите, что использование кредитной карты важно для обоих, но не для единственного фактора.