Кредитную историю: отправить запрос для юридического лица

Содержание

Можно ли исправить кредитную историю: реальные и ошибочные стратегии

Ипотека — это серьезная финансовая нагрузка для заемщика и высокие риски для банка. Именно поэтому при рассмотрении заявки на ипотеку особое значение имеет кредитная история потенциального клиента. Эксперты рассказали, какие популярные способы исправления кредитной истории действительно работают, а какие только ухудшают ситуацию.

Главное о кредитной истории: как формируется, от чего зависит, сколько хранится

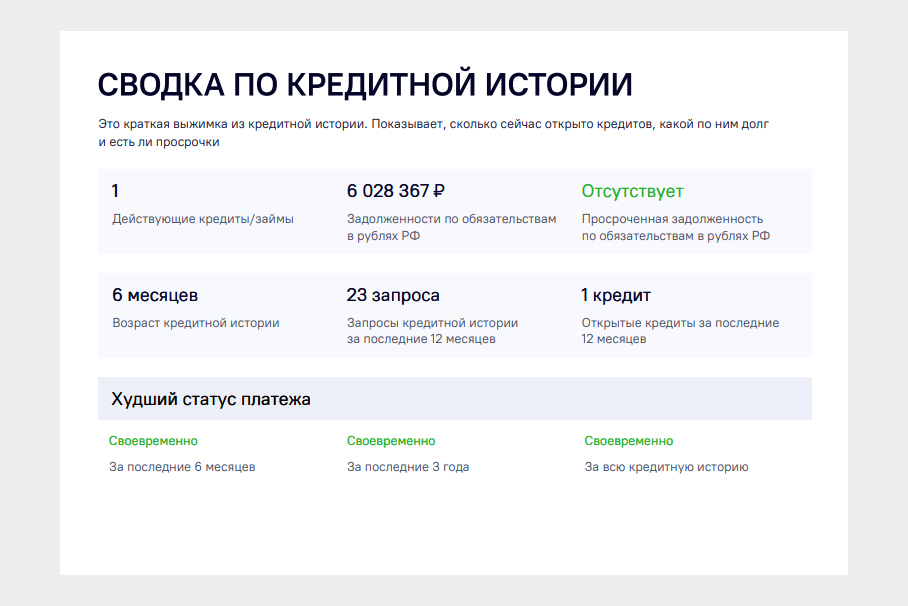

Кредитная история — это своеобразное финансовое портфолио человека. В нем указаны сведения обо всех выплаченных, непогашенных и текущих кредитах, кредитных картах, займах в МФО, обращениях в ломбард, коллекторских задолженностях и судебных взысканиях. Портится она из-за просрочек.

Среди других причин:

- частые обращения в микрофинансовые организации;

- наличие долгов по алиментам, ЖКХ и другим судебным решениям;

- частые отказы других банков;

- редкое обращение в банки за кредитами;

- высокая действующая кредитная нагрузка;

- технические ошибки, человеческий фактор;

- действия мошенников.

Проверить свою кредитную историю легко: это может сделать каждый человек, отправив запрос в БКИ. Кроме того, существует понятие кредитного рейтинга: чем он выше, тем больше шанс на одобрение ипотеки. Ряд сервисов, например в «Сбербанке», позволяет подписаться на уведомления об обновлении кредитного рейтинга и изменениях в кредитной истории. Хранится кредитная история 10 лет с момента последнего изменения, а с 2022 года этот срок станет еще меньше и составит 7 лет.

Главная стратегия по улучшению кредитной истории, которая чаще всего встречается в советах экспертов, — взять новый кредитный продукт и выплатить его без просрочек. Так заемщик покажет, что исправился и вновь взятые обязательства готов исполнять без риска для банка. Доля правды в этом есть, но несоблюдение ряда правил может повлечь за собой еще большее ухудшение ситуации.

Обращение в МФО

Популярный совет по улучшению кредитной истории — обращение в микрофинансовые организации. Он обусловлен тем, что в МФО критерии оценки кредитной истории не такие жесткие, как в банках. А это значит, что шанс получить заем здесь выше. Казалось бы, отличный вариант для людей с очень плохой кредитной историей получить шанс на ее исправление, однако на деле обращение в МФО только ухудшит ситуацию.

А это значит, что шанс получить заем здесь выше. Казалось бы, отличный вариант для людей с очень плохой кредитной историей получить шанс на ее исправление, однако на деле обращение в МФО только ухудшит ситуацию.

Дело в том, что запись в КИ об обращении в микрофинансовую организацию банки воспринимают негативно. Обычно в МФО обращаются за небольшими суммами «до зарплаты», когда денег не хватает даже на мелкие покупки. Такие заемщики не смогут взять на себя такое серьезное обязательство, как выплата ипотеки.

Поэтому важно не только не обращаться в МФО для исправления кредитной истории, но и не пользоваться услугами таких компаний в обычной жизни. Например, иногда услуги МФО предлагают при оформлении товаров в рассрочку или кредит. В спешке и по невнимательности люди соглашаются на подобные условия, тем самым портя себе кредитную историю.

Оформление кредита при больших просрочках

Оформление кредитной карты или небольшого потребительского кредита для исправления кредитной истории тоже не всегда оправдано. Банки анализируют кредитную историю клиента за последние 3-5 лет. Если в недавнем прошлом за заемщиком числятся длительные просрочки — более 90 дней, то никакие новые продукты не помогут исправить ситуацию.

Банки анализируют кредитную историю клиента за последние 3-5 лет. Если в недавнем прошлом за заемщиком числятся длительные просрочки — более 90 дней, то никакие новые продукты не помогут исправить ситуацию.

Если при наличии такой длительной просрочки и будет одобрен новый банковский продукт, например кредитная карта, даже ее активное использование не станет панацеей. Более того, обычно процентные ставки по таким продуктам высоки: в итоге деньги клиентом будут потрачены зря.

Обращение к мошенникам

Также не стоит верить обещаниям, что кредитную историю можно исправить за деньги — такие предложения могут быть только мошенническими. Хотя выписку из БКИ может получить любой человек, доступ к непосредственной работе с базами есть лишь у сотрудников бюро. Поэтому при обращении к людям, которые обещают за деньги улучшить финансовую биографию, итог будет лишь один — вы потеряете деньги и останетесь с той же кредитной историей.

Реальные способы улучшить кредитную историю

Есть и ряд методик, которые эксперты рекомендуют для улучшения кредитной истории.

Оформление новых кредитов

Вернемся к популярной стратегии оформления новых кредитов для улучшения кредитной истории. Действительно, есть ситуации, когда такие действия будут оправданы. Если период невыплаты обязательств составлял 60-90 дней, клиент может рассчитывать на положительное решение со стороны нескольких банков. А если просрочка длилась менее 30 дней и на момент обращения была полностью погашена, одобрения можно ждать от большинства.

В этих ситуациях для повышения вероятности одобрения ипотеки или потребительского кредита будет хорошим выходом. В некоторых банках есть даже особые продукты, специально созданные для улучшения кредитной истории. Важно: такие кредиты нельзя гасить досрочно, так как это только понизит кредитный рейтинг. Стоит запастись терпением и вносить платежи согласно графику. Придется заплатить лишние проценты, однако это может реально сделать кредитную историю лучше.

Также этот способ подойдет и тем, кто до этого никогда не брал кредиты. Отсутствие кредитной истории — тоже плохо, особенно при оформлении в качестве первой ссуды ипотеки. Важно, что подавать заявку на рассмотрение ипотеки нужно только после того, как эти кредиты будут погашены, а в кредитной истории будут зафиксированы все изменения.

Отсутствие кредитной истории — тоже плохо, особенно при оформлении в качестве первой ссуды ипотеки. Важно, что подавать заявку на рассмотрение ипотеки нужно только после того, как эти кредиты будут погашены, а в кредитной истории будут зафиксированы все изменения.

Рефинансирование кредитов

Другая ситуация, если у человека уже есть несколько действующих кредитов и кредитных карт. Они не только обеспечивают высокую финансовую нагрузку, но и негативно отражаются в КИ. Выход — рефинансирование. С его помощью можно объединить несколько продуктов в один: снизить размер ежемесячных платежей и улучшить КИ.

Если кредит один, но с неподъемным ежемесячным платежом, стоит обратиться в банк за реструктуризацией. Так вы избежите просрочек: это позволит избежать серьезного ухудшения КИ. Реструктуризация — фактор, который негативно влияет на кредитную историю. Поэтому без особой необходимости к ней прибегать не стоит.

Одобрение по ипотеке при плохой кредитной истории

Всегда нужно помнить, что на одобрение ипотеки влияет не только кредитная история: это лишь часть общего комплекса оценки платежеспособности заемщика. Шансы на одобрение заявки даже при плохой КИ значительно увеличивает текущее место работы клиента. В приоритете крупные компании, в том числе государственные, стаж не менее года и высокий уровень зарплаты. Семьям, где оба супруга работают и имеют хороший доход, тоже чаще идут навстречу: наличие созаемщика снижает риски для банка. Еще один вариант: в банке, где вы хотите получить ипотеку, заранее разместить депозит или перевести сюда начисление зарплаты.

Шансы на одобрение заявки даже при плохой КИ значительно увеличивает текущее место работы клиента. В приоритете крупные компании, в том числе государственные, стаж не менее года и высокий уровень зарплаты. Семьям, где оба супруга работают и имеют хороший доход, тоже чаще идут навстречу: наличие созаемщика снижает риски для банка. Еще один вариант: в банке, где вы хотите получить ипотеку, заранее разместить депозит или перевести сюда начисление зарплаты.

Один из самых действенных способов получить одобрение по ипотеке при плохой кредитной истории — предоставление более полного пакета документов. Программам с предоставлением двух документов стоит предпочесть варианты, где требуются справки об уровне доходов и наличии в собственности объектов недвижимости. Еще один вариант — предоставить в залог не ипотечную квартиру, а уже имеющуюся. В этом случае риски банка будут минимальны, что в разы увеличит шанс на одобрение.

Если есть серьезные просрочки сроком более 90 дней, стоит попросить ипотечного специалиста рассмотреть возможность одобрения ипотеки на индивидуальных условиях. Обычно они включают предоставление расширенного комплекта документов, а также предоставление ссуды на более выгодных для банка условиях. Например, с повышенной процентной ставкой или оформлением дополнительной страховки для защиты жизни и здоровья.

Обычно они включают предоставление расширенного комплекта документов, а также предоставление ссуды на более выгодных для банка условиях. Например, с повышенной процентной ставкой или оформлением дополнительной страховки для защиты жизни и здоровья.

Поскольку с плохой КИ шанс получить одобрение ниже, часто заемщики рассылают заявки сразу в 5-10 банков. Не стоит сдаваться после первого отказа: стоит попытаться получить одобрение в других кредитных организациях. Однако отправлять заявку на ипотеку нужно по очереди: начинать работать со вторым банком, лишь в случае получения отказа от первого.

Во-первых, узнав причину отказа в первом банке, вы можете попытаться исправить ее, чтобы во второй идти уже более подготовленными. Во-вторых, при массовой рассылке заявок может случиться эффект цепной реакции. Например, первые 3-4 банка с более строгими условиями моментально выставят отказ. Увидев такие отметки в кредитной истории, следующие, даже более лояльные, могут выставить отказ автоматически.

Как исправить плохую кредитную историю: инструкция для физлиц | Москва

Годы весьма сложной экономической ситуации вынуждают людей то и дело брать кредиты: как весьма внушительные – на покупку машин и техники, так и потребительские – как их еще называют, «до зарплаты». Однако иногда жизненные обстоятельства складываются так, что отдать кредит вовремя не получается, и кредитная история оказывается испорченной. О том, как можно ее исправить и восстановить доверие банков, – в инструкции «ФедералПресс».

Как формируется кредитная история

Еще по теме

ПФР развеял мифы о материнском капитале

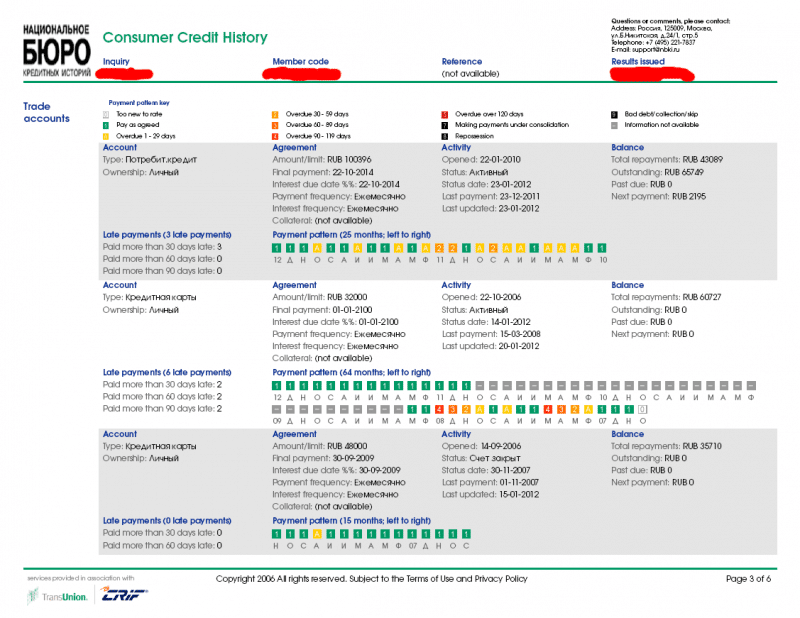

Если говорить простыми словами, то кредитная история (КИ) – это выписка обо всех займах, которые когда-либо брал человек. Она собирается банками, микрокредитными организациями, инвестиционными компаниями, органами власти. Более того, в ней учитываются даже сообщения от ломбардов и коллекторов, причем, все это делается вообще без какого-либо участия самого человека.

В ней отражаются следующие данные:

- Сведения о просрочках по платежам по каждому кредиту за все время;

- Сведения о задолженностях по кредитам и займам за все время;

- Действующие кредиты, включая микрозаймы;

- Наличие у человека кредитных и дебетовых карт с возможностью овердрафта, имеющиеся задолженности по расходованию их средств;

- Все погашенные кредиты;

- Задолженности, переданные в коллекторские агентства;

- Наличие исполнительных делопроизводств у Службы судебных приставов по имеющимся долгам.

Как правило, банки отказывают в выдаче кредита без объяснения причин, однако практика показывает, что в большинстве случаев кредитные организации рассматривают финансовое положение заемщика на срок от года до трех лет.

Из-за чего кредитная история может испортиться?

Самый простой ответ – из-за наличия у человека непогашенных задолженностей, включая даже платежи по алиментам. Каждая просрочка заносится в личное дело человека, и обелить свое доброе кредитное имя становится весьма сложной задачей. Однако есть и другие неприятные ситуации, которые могут испортить вам КИ даже без вашего непосредственного участия. Разберем на примерах.

Однако есть и другие неприятные ситуации, которые могут испортить вам КИ даже без вашего непосредственного участия. Разберем на примерах.

Ситуации, когда виноват заемщик

Еще по теме

В Минфине дали советы, как россиянам не потерять накопления

1) Многочисленные просрочки по кредитам и займам – обычно банки не интересуют ваши жизненные обстоятельства и причины, по которым вы пропустили дату платежа. С каждой просрочкой в кредитной истории все отчетливее вырисовывается картина, что ваше финансовое положение нестабильно, а потому вам опасно выдавать займы.

2) Большое количество взятых микрозаймов – даже если вы их исправно оплачиваете, для вашей кредитной истории это будет выглядеть так, словно вам очень часто не хватает денег даже на жизнь, чего и говорить об оплате кредитов.

3) Большое количество отказов в кредитах от банков – различные банки нередко ориентируются на решения своих коллег, просто чтобы поостеречься и не выдать деньги не тому человеку. В итоге это создает запутанную ситуацию: чем больше вам отказывают, тем меньше шансов у вас взять кредит в будущем.

В итоге это создает запутанную ситуацию: чем больше вам отказывают, тем меньше шансов у вас взять кредит в будущем.

4) Отсутствие кредитной истории – не менее запутанная ситуация. Как ни странно, но вам с большей вероятностью откажут в кредитовании, если вы обращаетесь в банк впервые и до этого никогда не брали никаких займов. Банки могут решить, что вы или слишком молоды, или ваш доход настолько мал, что вы никогда даже не пытались брать кредиты.

5) Открытые делопроизводства в ФССП – наличие задолженностей по судебным решениям, в том числе по алиментам и счетам ЖКХ. При этом не важно, насколько исправно вы их оплачиваете, само их присутствие в вашем личном деле является весьма тревожным признаком для банков.

Ситуации, когда виноваты мошенники

1) Кто-то оформил на вас займ – иногда мошенникам удается заполучить личные данные физлица, после чего путем хитрых манипуляций они могут оформить займ на ничего не подозревающего человека. Самое страшное, что зачастую жертва узнает о произошедшем уже после звонков из банка или от коллекторских агентств. Ну, а просрочки тем временем уже заносятся в вашу кредитную историю.

Самое страшное, что зачастую жертва узнает о произошедшем уже после звонков из банка или от коллекторских агентств. Ну, а просрочки тем временем уже заносятся в вашу кредитную историю.

2) Кто-то оформил кредитку на ваше имя – нередко такое делается неблагонадежными знакомыми или же телефонными мошенниками. Во втором случае жертва нередко сама оформляет кредитку по просьбе преступников и снимает с нее средства. Увы, это также создает неприятную отметку в вашей истории.

3) Вы сами допустили ошибку и сняли средства для передачи третьим лицам – часто мошенники добиваются этого обманом, манипуляциями, а иногда и угрозами. Снятие большой суммы с кредитного счета и последующие задолженности также негативно отразятся на вашей КИ.

Доказать, что произошедшее – не ваша вина все еще возможно, однако это так или иначе сопряжено с трудностями, о которых мы расскажем в следующей главе. Именно поэтому при работе с личными данными и кредитными картами нужно соблюдать особую осторожность и никогда не передавать сведения третьим лицам, даже если это ваши знакомые и близкие.

Ситуации, когда виновата кредитная организация

1) Организация неправильно передала сведения – иногда во время передачи данных в Бюро кредитных историй сотрудники банков и других организаций допускают ошибки. Они могут перепутать имя, записать не ту сумму задолженности или вообще пропустить факт оплаты по кредиту.

2) Организация забыла передать сведения – любая кредитная организация должна в течение пяти рабочих дней передать данные о состоянии кредита, поступивших платежах и задолженностях. Иногда сотрудники просто забывают это сделать, либо же данные теряются по неизвестным причинам.

3) Возникли технические проблемы – в этой ситуации вы фактически оплатили счет, однако деньги так и не поступили из-за какого-либо сбоя или ошибки. В этом случае ваш платеж не поступил в тот же день, что может вызвать просрочку.

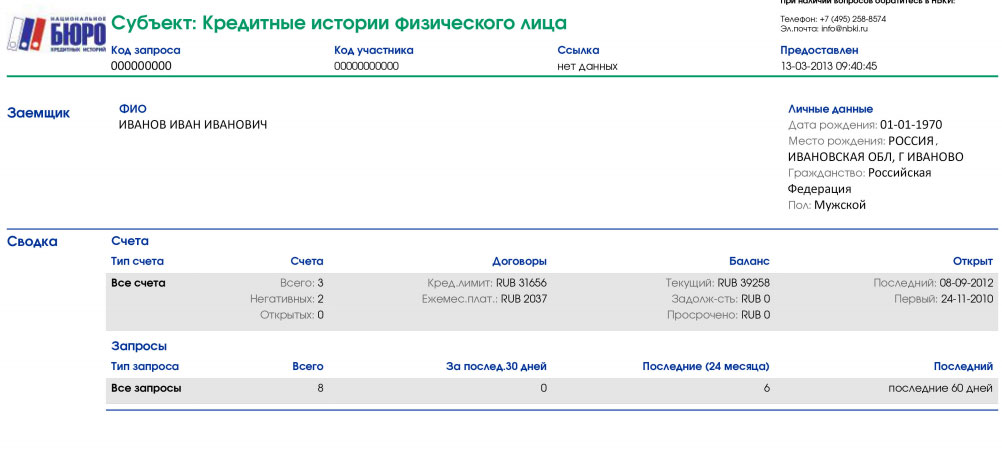

Как можно узнать свою кредитную историю?

Еще по теме

Названы долги, которые не спишут даже после смерти

Хранение, ведение и защита кредитных историй всех граждан Российской Федерации регламентируются соответствующим Федеральным законом №218-ФЗ от 30. 12.2004. Согласно ему, кредитные истории россиян содержатся в Бюро кредитных история (БКИ) в течение 7 лет. Если в течение этого срока гражданин не брал никаких кредитов и не имел задолженностей, то его кредитная история попросту обнуляется.

12.2004. Согласно ему, кредитные истории россиян содержатся в Бюро кредитных история (БКИ) в течение 7 лет. Если в течение этого срока гражданин не брал никаких кредитов и не имел задолженностей, то его кредитная история попросту обнуляется.

Получить доступ к своей кредитной истории может каждый гражданин, для этого нужно зарегистрироваться на официальном сайте Национального бюро кредитных историй и синхронизировать личный кабинет с Госуслугами (или вбить свои данные вручную).

При помощи сервиса на сайте вы можете дважды в год получить выписку по вашей кредитной истории совершенно бесплатно, а также неограниченное количество раз платно. Здесь же вы можете узнать свой кредитный рейтинг в автоматическом режиме.

Кредитный рейтинг – это совокупность факторов вашей благонадежности как заемщика. Он составляется по данным вашей кредитной истории, а также отражает процентные показатели ваших просрочек и задолженностей.

Кстати, согласно ему, на общий показатель негативно влияет и наличие неиспользуемых кредитных карт.

Как улучшить свою кредитную историю

Плохая кредитная история – это не приговор, так как ее можно скорректировать. Для этого нужно провести ее детальный мониторинг и оценить, что непосредственно вы можете сделать. Приведем некоторые примеры того, как вы сможете улучшить свою платежную репутацию.

Погасите имеющиеся долги

Заплатите имеющиеся у вас задолженности, штрафы и пени по ним, сократите количество кредитных карт до одной, а также постарайтесь не допускать просрочек в течение года. Это благоприятно отразится на вашем кредитном рейтинге.

Заведите кредитную карту с небольшим лимитом

Как правило, их получение не составляет особенного труда. Многие из них имеют беспроцентный период длительностью 100 дней (для некоторых – больше) и работают даже для мелких покупок онлайн. Совершая покупки и возвращая деньги на карту в течение льготного периода, вы повысите свой кредитный рейтинг за счет возврат денег без просрочек.

Возьмите небольшой потребительский кредит

Разумеется, этот совет не подходит злостным неплательщикам и должникам, оказавшимся в и без того тяжелой жизненной ситуации – прибегать к нему следует только когда у вас нет активных больших долгов, но уже есть испорченная кредитная история. Маленькие потребительские кредиты банки одобряют охотнее, а как только вы закроете его, ваша кредитная история станет чище.

Маленькие потребительские кредиты банки одобряют охотнее, а как только вы закроете его, ваша кредитная история станет чище.

Рефинансируйте старые кредиты

Если вы оформляли какие-либо кредиты более, чем три года назад и не выплатили их, они могут быть подвергнуты рефинансированию. По заявлению вы можете объединить несколько кредитов в один, попробовать сократить процентную ставку и ежемесячную плату, добавить созаемщика или предоставить надежного поручителя. В ряде случаев вы даже сможете закрыть небольшие займы. Самое главное – не допускать новых просрочек и долгов по рефинансированным условиям.

Вовремя реструктурируйте свой кредит

Иногда жизненные обстоятельства складываются так, что вы просто не можете соблюдать действующие условия кредита – например, если вы остались без дополнительных источников дохода или работы в принципе. Немногие знают о том, что по запросу вы можете изменить условия выплат по своему кредиту, для этого нужно обратиться в банк. Самое главное – не затягивать этот процесс и верно все рассчитать еще до того, как у вас начнут появляться задолженности.

Откройте депозит и поддерживайте его

Любой активный депозитный счет, в том числе инвестиционный (ИИС) также благотворно влияет на вашу кредитную историю. Откройте небольшой вклад или ИИС и поддерживайте его положительный баланс, периодически пополняя счет в течение года. Это также является весьма эффективным инструментом, который сделает вас более надежным заемщиком в глазах банков.

Исправьте ошибки в кредитной истории

Изучив свою кредитную историю, вы нередко сможете обнаружить ошибки в содержащихся в ней данных. В этом случае вам нужно написать заявление в Бюро кредитных историй, а уже оно сделает собственный запрос в банк, который проверит данные. Если там действительно содержались ошибки, то банк предоставит об этом справки и квитанции, которые станут основанием для корректировки кредитной истории. Получение этих сведений может занимать срок до 30 дней.

Избавьтесь от повешенных на вас кредитов

Если вдруг вы обнаружите, что стали жертвой мошенников, знайте, что и здесь вы можете скорректировать вашу кредитную историю, хотя иногда это может быть непросто. С заявлением о том, что на вас был оформлен кредит, который вы не запрашивали, нужно обратиться в банк и потребовать снятия долговых обязательств и удаления сведения о выдаче такого кредита в Бюро кредитных историй.

С заявлением о том, что на вас был оформлен кредит, который вы не запрашивали, нужно обратиться в банк и потребовать снятия долговых обязательств и удаления сведения о выдаче такого кредита в Бюро кредитных историй.

Приготовьтесь к тому, что вам могут потребоваться услуги юриста. Дело в том, что процедура выяснения обстоятельств происшествия требует доступа к личным данным, а потому получить нужные сведения может быть непросто. Если кредит был получен по вашему паспорту, которым преступник завладел незаконно, то нужно потребовать оригинал договора и сверить копии предоставленного паспорта с вашим. Кроме того, вы можете также запросить фотографию человека, который заключал договор – кредитные организации всегда делают их в качестве процедуры безопасности.

Если же выяснится, что договор был заключен по поддельному паспорту, то ответственность будет нести сама кредитная организация.

Фото: Nikolay Gyngazov / Global Look Press / globallookpress, Александр Токарев / «ФедералПресс»

Сюжет по этой теме

Что составляет ваш кредитный рейтинг? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Несколько десятилетий назад, когда три основных кредитных агентства впервые приняли FICO Score, кредитный скоринг был новым и загадочным понятием для потребителей. Многие люди не понимали, как работает кредитный скоринг, и они понятия не имели, каковы их собственные кредитные рейтинги.

Со временем все больше людей стали обращать внимание на эти важные цифры и на то, как они рассчитываются. Потребители узнали, что их кредитный рейтинг может оказать существенное влияние на их способность претендовать на финансирование и на то, сколько они будут платить, чтобы занять деньги. Но все же не все до конца понимают, какие факторы влияют на определение их кредитного рейтинга.

Мгновенно повысьте свой рейтинг FICO® с помощью Experian Boost™

Компания Experian может помочь повысить ваш рейтинг FICO® на основе оплаты счетов, таких как телефон, коммунальные услуги и популярные потоковые сервисы. Результаты могут отличаться. Смотрите сайт для более подробной информации.

Результаты могут отличаться. Смотрите сайт для более подробной информации.

Начать

Читайте дальше, чтобы заглянуть за кулисы того, что составляет ваш кредитный рейтинг.

Цель кредитного рейтинга

Прежде чем мы углубимся в факторы, влияющие на ваш кредитный рейтинг, полезно понять, почему компании в первую очередь заботятся о кредитных рейтингах. Спойлер: все дело в деньгах.

Кредитные рейтинги помогают таким компаниям, как кредиторы и эмитенты кредитных карт, прогнозировать риск — риск, связанный с одолжением вам денег. Кредиторы используют кредитные баллы, чтобы ответить на важный вопрос: «Если я позволю этому человеку одолжить у меня деньги, какова вероятность того, что он вернет их, как обещал?»

Оценка FICO, используемая 90% ведущих кредиторов в Соединенных Штатах, анализирует информацию в вашем кредитном отчете. Затем он прогнозирует, насколько вероятно, что вы оплатите счет на 90 дней позже (или хуже) в течение следующих 24 месяцев.

Скоринг FICO моделирует ранжирование кредитных отчетов по шкале от 300 до 850. Если ваш балл попадает в верхнюю часть этого диапазона, у вас хороший кредитный рейтинг. Этот более высокий балл говорит кредиторам, что у вас меньше шансов серьезно отстать от кредитных обязательств. Если ваш балл низкий, кредитор знает, что риск того, что вы заплатите с опозданием, выше.

Многие банки и эмитенты карт предоставляют вам бесплатный доступ к вашему кредитному рейтингу.

Связанный: Как улучшить свой кредитный рейтинг

Из чего состоит ваш кредитный рейтинг?

По задумке ваш кредитный рейтинг формируется на основе информации, содержащейся в вашем кредитном отчете. Если элемент не отображается в кредитном отчете, это не может повлиять на ваш счет.

Например, баланс вашего банковского счета не отображается в вашем кредитном отчете. Ни ваш доход, ни ваш собственный капитал. Ни один из этих факторов не играет роли, когда скоринговая модель рассчитывает ваш кредитный рейтинг.

Факторы, влияющие на вашу оценку FICO, относятся к одной из следующих пяти категорий.

- История платежей: 35%

- Суммы задолженности: 30%

- Продолжительность кредитной истории: 15%

- Новый кредит: 10%

- Кредитный микс: 10%

В каждой категории скоринговая модель будет задавать вопросы о вашем кредитном отчете. Например, «Есть ли в отчете просроченные платежи?» Эти вопросы известны как характеристики в мире кредитного скоринга. Ответы на эти вопросы, называемые переменными, определяют количество очков, которые вы зарабатываете. Когда программа для подсчета очков суммирует все эти баллы, вы получите свой кредитный рейтинг.

Связанный: Разберитесь в пяти аспектах кредита, прежде чем подавать заявку на получение кредита

История платежей (35%)

Ваш послужной список по оплате счетов имеет наибольшее значение, когда речь идет о вашем кредитном рейтинге. История своевременных платежей не принесет вам идеального балла 850 FICO, но это отличное место для начала.

В категории истории платежей скоринговая модель может задавать такие вопросы, как:

- Имеются ли просроченные платежи в кредитном отчете?

Если ответ положительный, дополнительные вопросы могут включать:

- Насколько просрочены платежи (например, 30 дней, 60 дней, 90 дней и т. д.)?

- Как давно произошли просроченные платежи?

- Сколько просроченных платежей указано в отчете?

Одна просроченная оплата на 30 дней может не разрушить ваш кредитный рейтинг, если остальная часть вашего отчета в порядке, хотя вы должны ожидать некоторого ущерба. Но если у вас есть несколько просроченных платежей или более серьезные просрочки (например, 60-дневная задержка или больше), ваши оценки могут пострадать сильнее.

Другая информация, связанная с платежами, также может повредить вашей оценке в этой категории. Банкротства, инкассовые счета, списания, изъятия и обращения взыскания не принесут вам никакой пользы.

К счастью, при оценке кредитоспособности учитывается время. Если вы избежите негативной платежной истории в будущем, влияние старых кредитных ошибок будет постепенно уменьшаться.

Если вы избежите негативной платежной истории в будущем, влияние старых кредитных ошибок будет постепенно уменьшаться.

Суммы задолженности (30%)

Недавний обзор кредитоспособности, проведенный Американской федерацией потребителей и VantageScore Solutions, выявил тревожную статистику. Чуть более трети участников опроса не знали, что поддержание низкого баланса кредитной карты положительно влияет на их кредитный рейтинг.

Если у вас есть кредитные карты, поддержание низкого соотношения баланса к лимиту (также известного как коэффициент использования кредита) может помочь вам заработать и сохранить лучший кредитный рейтинг. Использование кредита в значительной степени отвечает за 30% вашей оценки FICO.

Помимо использования кредита, скоринговая модель может учитывать следующие вопросы при оценке категории «Суммы задолженности» вашего кредитного отчета:

- Какова общая сумма долга в кредитном отчете?

- Как долг распределяется между различными типами счетов (например, кредитные карты, ипотечные кредиты, автокредиты, студенческие кредиты и т. д.)?

- Какое общее количество счетов с остатками?

д.)?

д.)?Погашение остатков по кредитной карте всегда разумно — потенциально полезно как для вашего кредитного рейтинга, так и для вашего банковского счета. Тем не менее, пока вы своевременно выплачиваете свои крупные кредиты в рассрочку, такие как ипотечные кредиты, автокредиты и студенческие кредиты, остатки на этих счетах, вероятно, не окажут большого влияния на ваш кредитный рейтинг.

Длина кредитной истории (15%)

Третьей наиболее важной категорией информации, когда речь идет о вашем кредитном рейтинге, является длина кредитной истории. FICO не будет учитывать ваш возраст при расчете вашего кредитного рейтинга, но возраст ваших учетных записей является честной игрой.

Скоринговые модели FICO будут задавать следующие вопросы, когда будут учитывать ваш кредитный возраст:

- Каковы возрасты самых новых и самых старых учетных записей в кредитном отчете?

- Каков средний возраст всех учетных записей вместе взятых?

- Как долго была открыта каждая отдельная учетная запись?

- Когда каждая учетная запись была последней активной?

Время — ваш друг в этой категории кредитных отчетов. Старые учетные записи и более старый средний возраст учетных записей могут помочь вам заработать больше баллов для вашего общего кредитного рейтинга.

Старые учетные записи и более старый средний возраст учетных записей могут помочь вам заработать больше баллов для вашего общего кредитного рейтинга.

Многим людям просто приходится ждать, пока время сотворит свое волшебство, когда дело касается длины их кредитной истории. Однако, если у вас есть любимый человек со старой, хорошо управляемой учетной записью кредитной карты, вы можете ускорить процесс.

Если кто-то из ваших знакомых хочет добавить вас в качестве авторизованного пользователя к существующей кредитной карте, эта учетная запись может отображаться в ваших кредитных отчетах. Предполагая, что учетная запись старше (без просроченных платежей и низкого использования кредита), это может помочь продлить ваш средний возраст кредита и потенциально повысить ваш кредитный рейтинг.

Новый кредит (10%)

Вы слышали, что проверка вашего кредитного отчета может повредить вашему кредитному рейтингу? Это правда, но только иногда.

Десять процентов вашего балла FICO приходится на категорию «Новый кредит» вашего кредитного отчета. Одним из факторов, рассматриваемых в этой категории, является количество недавних запросов (также известных как проверки кредитоспособности) в вашем отчете.

Одним из факторов, рассматриваемых в этой категории, является количество недавних запросов (также известных как проверки кредитоспособности) в вашем отчете.

Когда вы подаете заявку на новый кредит, и кредитор проверяет копию вашего кредитного отчета, это называется жестким расследованием. Жесткие запросы появляются в вашем кредитном отчете в течение 24 месяцев. Некоторые серьезные запросы могут повредить вашей кредитной истории на срок до 12 месяцев, но другие могут быть проигнорированы.

Мягкие запросы могут появиться и в вашем кредите, но только в отчетах, которые вы проверяете сами. Мягкий запрос обычно происходит, когда вы проверяете свой собственный кредит или когда кредитор нацеливает вас на предварительно одобренное предложение кредита. Мягкие запросы никогда не влияют на ваш кредитный рейтинг.

В дополнение к рассмотрению вопросов по вашему отчету, скоринговая модель может также задать следующие вопросы:

- Сколько новых счетов появляется в кредитном отчете?

- Какова дата открытия этих новых учетных записей (если таковые имеются)?

Лучше всего взять за привычку подавать заявки и открывать новые кредиты только тогда, когда они вам нужны. Тем не менее, если вы не переусердствуете, вам не следует бояться использовать свой хороший кредитный рейтинг, чтобы воспользоваться привлекательным предложением.

Тем не менее, если вы не переусердствуете, вам не следует бояться использовать свой хороший кредитный рейтинг, чтобы воспользоваться привлекательным предложением.

Credit Mix (10%)

Последняя категория, которая составляет ваш кредитный рейтинг, связана с типами счетов, которые отображаются в вашем кредитном отчете. Здесь вам поможет разнообразие.

Наличие опыта управления несколькими различными учетными записями может быть преимуществом, хотя и небольшим, для вашего кредитного рейтинга. Модель оценки может спросить, отображаются ли в вашем отчете следующие типы учетных записей:

- Кредитные карты

- Кредиты в рассрочку

- Розничные счета

- Ипотечные кредиты

- Счета финансовой компании

Различные типы счетов могут улучшить ваш кредитный рейтинг. Если в вашем кредитном отчете нет возобновляемых счетов, открытие новой кредитной карты (и правильное управление ею) может потенциально принести вам пользу в долгосрочной перспективе. Аналогичным образом, ссуда для создания кредита также может быть полезна, если в вашем отчете нет счетов с нулевыми платежами, но обычно это не лучший способ создать свой кредит из-за стоимости.

Аналогичным образом, ссуда для создания кредита также может быть полезна, если в вашем отчете нет счетов с нулевыми платежами, но обычно это не лучший способ создать свой кредит из-за стоимости.

Ссуда для создания кредита имеет уникальную возможность помочь вам создать небольшой сберегательный фонд, установив положительную торговую линию в ваших кредитных отчетах, при условии, что кредитор отчитывается перед бюро кредитных историй. Вы получаете доступ к кредитным средствам после внесения окончательного платежа.

Кредиты на строительство кредита не бесплатны. Прежде чем подавать заявку, убедитесь, что вас устраивает стоимость (проценты и сборы) и что в вашем бюджете есть место для нее. Если в вашем кредитном отчете уже есть другие положительные счета в рассрочку, этот тип кредита может не принести вам столько пользы, сколько вы надеетесь.

Наконец, подумайте о распространении новых кредитных заявок, а не об открытии нескольких счетов одновременно. Вам также следует избегать брать новые долги с единственной целью улучшить свой кредитный баланс.

Сообщить о козырных баллах

Несмотря на то, во что многие люди верят, у вас не один кредитный рейтинг. У вас также нет только трех кредитных рейтингов — по одному от каждого кредитного бюро. Скорее, есть тысячи доступных кредитных баллов.

Представьте себе следующий сценарий: вы подаете заявку на получение автокредита, и кредитор проверяет ваш кредитный отчет Experian и оценку. В тот же день вы получаете свой кредитный рейтинг онлайн на основе отчета Experian. Наконец, вы подаете заявку на получение кредитной карты, где эмитент карты проверяет кредитный рейтинг на основе Experian как часть заявки.

Во всех трех приведенных выше случаях вы, скорее всего, получите три разных числа. Хотя один и тот же кредитный отчет был проверен в один и тот же день, вы и каждый из кредиторов, к которым вы обращались, вероятно, видели разные версии вашего кредитного рейтинга.

Попытка не отставать даже от десятков кредитных баллов была бы утомительной задачей. Но теперь вы знаете, откуда берутся все эти кредитные рейтинги — информация о ваших трех кредитных отчетах.

Вы можете и должны часто просматривать свои три отчета. Когда вы проверяете свои отчеты, уделяйте особое внимание важной информации, такой как история платежей и использование кредита. И помните, если вы найдете ошибки в своих отчетах, вы можете их оспорить.

Мгновенно повысьте свой рейтинг FICO® с помощью Experian Boost™

Компания Experian может помочь повысить ваш рейтинг FICO® на основе оплаты счетов, таких как телефон, коммунальные услуги и популярные потоковые сервисы. Результаты могут отличаться. Смотрите сайт для более подробной информации.

Начать

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Мишель Ламбрайт Блэк, основатель CreditWriter.com и HerCreditMatters.com, является ведущим кредитным экспертом и писателем по личным финансам с почти двадцатилетним опытом работы в кредитной индустрии. Она эксперт по кредитной отчетности, кредитному скорингу, краже личных данных и пересечению кредита и финансирования. Вы можете связаться с Мишель в Твиттере (@MichelleLBlack) и Instagram (@CreditWriter).

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Понимание кредитных отчетов: как это используется

Ваш кредитный отчет содержит информацию о вашей кредитной истории в том виде, в каком она сообщается агентству кредитной отчетности кредиторами, которые предоставили вам кредит. Информация в вашем кредитном отчете также используется для создания кредитных рейтингов, таких как ваши баллы FICO ® .

Информация в вашем кредитном отчете также используется для создания кредитных рейтингов, таких как ваши баллы FICO ® .

О кредитных баллах

Что содержится в кредитном отчете

В вашем кредитном отчете указано, какие виды кредита вы используете, как долго ваши счета были открыты, и своевременно ли вы оплачивали счета. Он сообщает кредиторам, сколько кредита вы использовали и ищете ли вы новые источники кредита. Это дает кредиторам более широкое представление о вашей кредитной истории, чем другие источники данных, такие как собственные данные клиентов банка.

Кредитный отчет также включает информацию о том, где вы живете, а также о том, подвергались ли вы судебному преследованию, аресту или возбуждению дела о банкротстве.

Что в моем кредитном отчете

Кредитные запросы в моем кредитном отчете

Понимание вашего кредитного отчета

Видео кредитного рейтинга

Важность кредитного рейтинга из кредитного отчета

Ваш кредитный отчет раскрывает многие аспекты вашей кредитной деятельности. Все части информации следует рассматривать в связи с другими частями информации. Способность быстро, справедливо и последовательно рассматривать всю эту информацию — вот что делает кредитный скоринг таким полезным. Это значение FICO ® Баллы.

Все части информации следует рассматривать в связи с другими частями информации. Способность быстро, справедливо и последовательно рассматривать всю эту информацию — вот что делает кредитный скоринг таким полезным. Это значение FICO ® Баллы.

Что в моем FICO ® Баллы

Агентства кредитной отчетности

Работают три кредитных бюро: Equifax, TransUnion и Experian.

Они ведут файлы на миллионы заемщиков. Кредиторы, принимающие кредитные решения, покупают кредитные отчеты о своих перспективах, заявителях и клиентах в агентствах кредитной информации.

Кредиторы и другие предприятия используют информацию в вашем кредитном отчете для оценки ваших заявок на получение кредита, займа, страхования или аренды жилья.

Как ведется ваш кредитный отчет

TransUnion, Equifax и Experian — это три бюро, которые ведут кредитные отчеты. Они выдают кредитные отчеты кредиторам, страховщикам и другим предприятиям в соответствии с законом.

Когда вы подаете заявку на любую новую кредитную линию, например новую кредитную карту, кредитор запрашивает копию кредитного отчета в одном или нескольких бюро кредитных историй. Кредитор оценит ваш кредитный отчет, кредитный рейтинг или другую предоставленную вами информацию (например, информацию о доходах или долгах), чтобы определить вашу кредитоспособность, а также вашу процентную ставку. Если вы одобрены, эта новая карта, называемая торговой линией, будет включена в ваш кредитный отчет и будет обновляться примерно каждые 30 дней.

Десятки тысяч кредиторов — розничные торговцы, эмитенты кредитных карт, банки, финансовые компании, кредитные союзы и т. д. — отправляют обновления в каждое бюро кредитной отчетности, как правило, раз в месяц. Эти обновления включают информацию о том, как их клиенты используют и оплачивают свои счета.

Как исправить ошибки кредитного отчета

Мои права в соответствии с Законом о достоверной кредитной отчетности (FCRA)

Мои права на исправление ошибок в кредитных счетах и счетах электронных платежей

Доступ к вашему кредитному отчету

Ваш кредитный отчет составляется, когда вы или ваш кредитор запрашиваете его. Он содержит информацию, предоставленную кредиторами, вами и судебными протоколами.

Он содержит информацию, предоставленную кредиторами, вами и судебными протоколами.

Чтобы получить кредитный отчет, вы должны указать свое имя, адрес, номер социального страхования и дату рождения. Если вы переехали в течение последних двух лет, вы должны указать свой предыдущий адрес. Чтобы обеспечить безопасность вашей личной информации, вам могут задать ряд вопросов, которые знаете только вы, например, ваш ежемесячный платеж по ипотеке.

Поскольку кредиторы могут просматривать ваши баллы FICO ® и кредитный отчет в любом из трех кредитных бюро, рекомендуется проверить свой кредитный отчет во всех трех и убедиться, что все они точны.

Оцените свой диапазон баллов FICO

Ответьте на 10 простых вопросов, чтобы бесплатно оценить свой диапазон баллов FICO

740 — 790

Бесплатная оценка

Мгновенный доступ к вашему FICO Score ®

90% кредиторов используют FICO Score.