Кредитные каникулы в банке тинькофф: как оформить, закон и условия, когда могут отказать в отсрочке

Содержание

как оформить, закон и условия, когда могут отказать в отсрочке

Екатерина Мирошкина

экономист

Профиль автора

С марта 2022 года заемщики могут обратиться за кредитными каникулами. Закон об этом уже подписан и вступил в силу. При снижении дохода более чем на 30% можно до полугода не вносить платежи — независимо от согласия банка. Неустойка, штрафы и взыскание на предмет залога грозить не будут, кредитная история не испортится.

Для отсрочки есть ограничения, и она не бесплатная. Вот инструкция, как все оформить и почему это может быть рискованно.

Источник:

Федеральный закон от 08.03.2022 № 46-ФЗ

Основные условия кредитных каникул в 2022 году

Вот когда и как можно использовать отсрочку по новому закону:

- Снижение дохода заемщика более чем на 30%.

- Размер кредита не больше установленного лимита.

- В тот же период не используются ипотечные каникулы по правилам 2019 года.

- Кредит выдан до 1 марта 2022 года.

- Срок и ставка кредита по договору не имеют значения.

- Заявление отправлено до 30 сентября 2022 года.

- За время каникул начисляются проценты.

- По одному договору можно взять только один льготный период в 2022 году.

Подробности — в статье.

Что такое кредитные каникулы

Это льготный период до 6 месяцев, в течение которого заемщик может на выбор:

- вообще не вносить платежи по кредиту;

- уменьшить платежи до приемлемого размера.

Такая отсрочка предоставляется по требованию заемщика — согласие банка получать не нужно. Льготный период — это не реструктуризация, а норма федерального закона.

В 2019 году появились ипотечные каникулы — это отсрочка платежей только для ипотеки, если заемщик в трудной жизненной ситуации. Закон продолжает действовать на тех же условиях, это отдельная норма.

В 2020 году были введены кредитные каникулы и для других кредитов — не только ипотечных. Срок их действия уже прошел, но 8 марта такая возможность снова появилась.

Срок их действия уже прошел, но 8 марта такая возможность снова появилась.

Ну и что? 28.07.21

Самозанятость, пенсия и декрет: что изменилось в правилах ипотечных каникул с июля 2021 года

При каком доходе можно получить отсрочку по кредитам

Отсрочка предоставляется заемщикам при снижении дохода более чем на 30%.

Считать надо так:

- Считаем среднемесячный доход за 2021 год.

- Сравниваем его с доходом за месяц до месяца обращения. При обращении в марте 2022 года нужно взять доход за февраль. Если доход снизился в марте, заявление можно подать только в апреле.

- Если снижение составило более 30%, можно использовать кредитные каникулы.

Других условий относительно дохода нет. Например, ипотечные каникулы по закону 2019 года можно получить и без снижения дохода — при длительном лечении или безработице. Для потребительских кредитов в 2022 году такие условия не применяются.

Методика расчета среднего дохода

Для каких кредитов действует льготный период

Кредитные каникулы предоставляются только по кредитным договорам, заключенным до 1 марта 2022 года.

Максимальный размер кредита

| Вид кредита | Сумма по договору |

|---|---|

| Ипотека в Москве | 6 000 000 Р |

| Ипотека в Московской области, Санкт-Петербурге и на Дальнем Востоке | 4 000 000 Р |

| Ипотека в других регионах | 3 000 000 Р |

| Потребительский кредит для физлиц | 300 000 Р |

| Автокредит с залогом машины | 700 000 Р |

| Кредитная карта | 100 000 Р |

Вид кредита

Сумма по договору

Ипотека в Москве

6 000 000 Р Р

Ипотека в Московской области, Санкт-Петербурге и на Дальнем Востоке

4 000 000 Р

Ипотека в других регионах

3 000 000 Р

Потребительский кредит для физлиц

300 000 Р

Автокредит с залогом машины

700 000 Р

Кредитная карта

100 000 Р

Учитывается не остаток долга на дату обращения, а сумма кредита, указанная в договоре. Если автокредит брали на 800 000 Р, а выплатить осталось 300 000 Р, кредитные каникулы взять не получится.

Если автокредит брали на 800 000 Р, а выплатить осталось 300 000 Р, кредитные каникулы взять не получится.

Для ипотечных каникул лимит другой — 15 000 000 Р. И причин для льготного периода гораздо больше.

Новые лимиты для кредитных каникул

Как начисляются проценты за время отсрочки

Кредитные каникулы не бесплатные. За время отсрочки на сумму отложенных платежей кредитор начисляет проценты.

Проценты в период кредитных каникул

| Вид кредита | Ставка |

|---|---|

| Ипотека | По условиям договора |

| Другие кредиты | 2/3 среднерыночной стоимости по данным ЦБ |

Вид кредита

Ставка

Ипотека

По условиям договора

Другие кредиты

2/3 среднерыночной стоимости по данным ЦБ

Как погашать кредит во время каникул

Если заемщик выбрал отсрочку, можно вообще не платить.

Если в требовании указано уменьшение платежей, нужно вносить эту сумму. По желанию можно завершить льготный период досрочно или платить больше. Эти суммы пойдут на погашение основного долга.

По желанию можно завершить льготный период досрочно или платить больше. Эти суммы пойдут на погашение основного долга.

Как платить после завершения каникул

После льготного периода платежи нужно вносить по обычному графику в том же размере. При этом срок кредита продлевается на время отсрочки. Когда платежи по обычному графику будут погашены, нужно внести отсроченные суммы с процентами. Для ипотеки и потребительских кредитов схема учета процентов различается.

По кредитной карте отсроченные платежи нужно внести равными ежемесячными платежами в течение 720 дней после окончания льготного периода.

Заемщику считать не придется. Банк составит и пришлет новый график.

Сообщество 04.03.22

Что делать с деньгами прямо сейчас?

Как оформить кредитные каникулы в 2022 году

Нужно подать заявление с требованием предоставить льготный период — в тот банк, что выдал кредит. Это можно сделать письменно, по телефону или онлайн, уточните в банке.

Срок — до 30 сентября 2022 года включительно. Льготный период — до 6 месяцев.

К заявлению можно сразу приложить документы, которые подтверждают снижение дохода, но, в отличие от ипотечных каникул, это не обязательно. Банк сможет сам все проверить, а при необходимости запросит у заемщика недостающие сведения. Направляя требование, вы автоматически соглашаетесь на запрос сведений из ФНС и ПФР.

Сроки рассмотрения требования

| Процесс | Срок |

|---|---|

| Проверка заявления и подготовка нового графика | 5 дней |

| Запрос документов у заемщика | 60 дней после обращения |

| Предоставление документов по запросу банка | 90 дней после обращения |

Процесс

Срок

Проверка заявления и подготовка нового графика

5 дней

Запрос документов у заемщика

60 дней после обращения

Предоставление документов по запросу банка

90 дней после обращения

Если банк не запросил документы в течение 60 дней, значит, каникулы одобрены.

Может ли банк отказать в льготном периоде

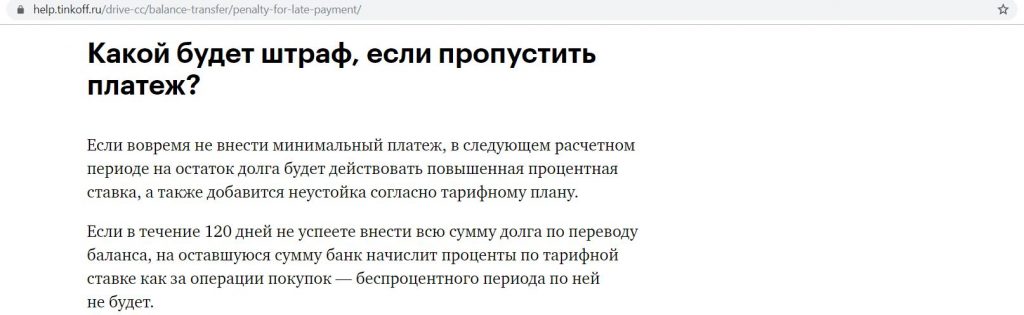

Да, но только если при проверке выяснится, что условия для льготного периода не соблюдаются: например, не подтвердилось снижение дохода или превышена максимальная сумма. В этом случае льготный период аннулируется и у заемщика возникает просрочка. Банк вправе начислить за этот период неустойку и штрафы.

Ну и что? 04.03.22

Как повышение ставки ЦБ до 20% повлияет на ипотеку

Уведомление о предоставлении кредитных каникул, которое приходит в течение 5 дней после обращения, не означает, что их не отменят после проверки. Может получиться так, что заемщик вроде бы законно не платит по кредиту, а потом оказывается, что права на отсрочку не было.

Если все условия соблюдаются, отказать в льготном периоде кредитор не может.

Посоветуйтесь с банком

Перед требованием о предоставлении кредитных каникул лучше посоветоваться с банком насчет отсрочки или реструктуризации. Кредитор может предложить свой вариант для комфортного погашения долга в сложной ситуации.

Кредитор может предложить свой вариант для комфортного погашения долга в сложной ситуации.

Это снизит риск отказа и штрафов после проверки. А право на кредитные каникулы сохранится на будущее.

Если в 2020 году использовались кредитные каникулы

Кредитные каникулы можно использовать еще раз, даже по тому же договору. Новый льготный период нельзя применить только для ипотеки, по которой в это же время действуют ипотечные каникулы.

Если по тому же договору использовались ипотечные каникулы

Можно оформить и кредитные каникулы по новому закону. Главное — не в один и тот же период, а последовательно.

Как каникулы отразятся на кредитной истории

Рейтинг не снизится, но информация о предоставлении льготного периода будет зафиксирована. В будущем это может повлиять на одобрение заявок.

Ну и что? 09.03.22

ЦБ ограничил выдачу наличной валюты: до 9 сентября можно снять не больше 10 000 $

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

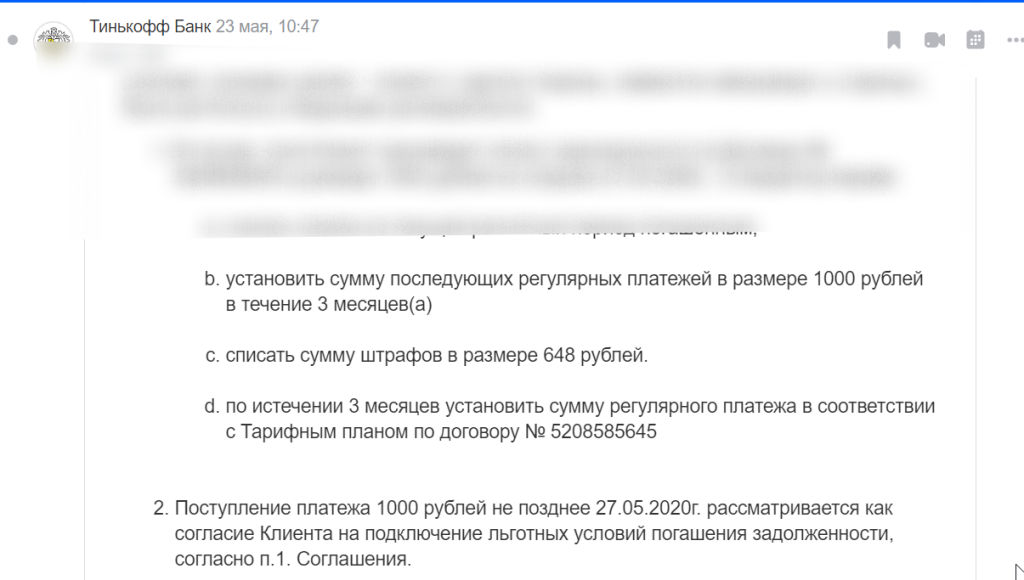

Снизить регулярный платеж по кредиту

Как уменьшить платеж по кредиту?

Чтобы иметь возможность на время уменьшить ежемесячный платеж по кредиту, подключите платную дополнительную услугу «Снижение платежа».

Это своего рода страховка от возможных финансовых трудностей в будущем — например, если заемщику задержали зарплату или внезапно сократили. Услуга «Снижение платежа» поможет ненадолго снизить платеж по кредиту, чтобы уменьшить долговую нагрузку.

Важно: как и в случае с обычной страховкой, услугу «Снижение платежа» нужно подключить и оплатить заранее. Если у вас уже возникли сложности с оплатой кредита, «Снижением платежа» воспользоваться не получится — так же как не получится оформить страховку, если страховой случай уже наступил.

Поэтому, если предполагаете, что в будущем могут возникнуть сложности с внесением регулярных платежей по кредиту, подключите эту услугу сразу же после получения кредитных денег.

Услуга «Снижение платежа» работает так:

Вы подключаете ее, обратившись в чат поддержки в приложении Тинькофф, личном кабинете на tinkoff.ru или по телефону 8 800 555-777-8.

Ждете 3 расчетных периода с момента подключения — то есть примерно 3 месяца.

Спустя этот срок вы можете активировать услугу «Снижение платежа» в любой день, кроме даты платежа. Для этого напишите в чате приложения Тинькофф, личном кабинете на tinkoff.ru или позвоните по телефону 8 800 555-777-8.

При активированной услуге «Снижение платежа» к оставшейся сумме кредита несколько месяцев будет применяться фиксированная ставка — не более 12% годовых. Размер ежемесячного платежа в этот период определяете вы сами, но он должен быть не меньше 1% от первоначальной суммы кредита, при этом не меньше 1000 ₽ и не больше обычного регулярного платежа. При этом общий срок кредита увеличится — на срок действия услуги «Снижение платежа», за счет этого может вырасти общая переплата по кредиту.

При этом общий срок кредита увеличится — на срок действия услуги «Снижение платежа», за счет этого может вырасти общая переплата по кредиту.

После активации услуги плата за нее больше не взимается, а платеж возвращается к начальному значению.

Сколько стоит услуга «Снижение платежа»?

Плата за услугу «Снижение платежа» составляет 0,5% от первоначальной суммы кредита. Она взимается ежемесячно со дня подключения услуги и до момента ее активации. Чтобы подключить эту услугу, напишите в чат службы поддержки в приложении Тинькофф или в личном кабинете на сайте tinkoff.ru.

Например, вы взяли в кредит 500 000 ₽ на 3 года. Каждый месяц вам нужно вносить регулярный платеж в размере 16 800 ₽. Если подключить «Снижение платежа», то после активации этой услуги в течение 3 месяцев вы сможете вносить всего по 5000 ₽, если выберите минимальный платеж. По окончании действия активированной услуги ваш платеж вернется к прежнему размеру — 16 800 ₽, а срок кредита будет увеличен на 2 расчетных периода. При этом общая переплата по договору увеличится на 8381 ₽ с учетом стоимости услуги.

По окончании действия активированной услуги ваш платеж вернется к прежнему размеру — 16 800 ₽, а срок кредита будет увеличен на 2 расчетных периода. При этом общая переплата по договору увеличится на 8381 ₽ с учетом стоимости услуги.

Если вы взяли в кредит 50 000 ₽ на 1 год, то при активации услуги «Снижение платежа» вместо 4500 ₽ в дату платежа надо будет внести всего 1000 ₽, если выберете минимальный платеж. По окончании действия активированной услуги ваш платеж вернется к прежнему размеру — 4500 ₽, а срок кредита будет увеличен на один расчетный период. При этом общая переплата по договору увеличится на 782,6 ₽ с учетом стоимости услуги.

За всё время пользования кредитом активировать услугу «Снижение платежа» можно лишь один раз:

Если у вас уже образовалась просроченная задолженность, услугу «Снижение платежа» подключить нельзя.

Расписание праздников — ФЕДЕРАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК НЬЮ-ЙОРКА

Музей и туры

Региональная экономика

Данные и статистика

Карьера

Блог

Пресс-центр

Расписание праздников

Офисы Федерального резервного банка Нью-Йорка закрыты по субботам и воскресеньям, а также в следующие праздничные дни. В праздничные дни, выпадающие на воскресенье, Федеральный резервный банк Нью-Йорка будет закрыт в следующий понедельник.

В праздничные дни, выпадающие на воскресенье, Федеральный резервный банк Нью-Йорка будет закрыт в следующий понедельник.

ПРАЗДНИК | 2021 | 2022 | 2023 | 2024 | |

Новый год | 1 января | 1 9 января0046 | 1 января 1 | 1 января | |

День рождения Мартина Лютера Кинга-младшего | 18 января | 17 января | 16 января | 15 января | |

День рождения Вашингтона | 15 февраля | 21 февраля | 20 февраля | 19 февраля | |

День памяти | 31 мая | 30 мая | 29 мая | 27 мая | |

10 июня День национальной независимости | 19 июня | 19 июня 1 | 19 июня | 19 июня | |

День независимости | 4 июля 1 | 4 июля | 4 июля | 4 июля | |

День труда | 6 сентября | 5 сентября | 4 сентября | 2 сентября | |

День Колумба | 11 октября | 10 октября | 9 октября | 14 октября | |

День ветеранов | 11 ноября | 11 ноября | 11 ноября | 11 ноября | |

День благодарения | 25 ноября | 24 ноября | 23 ноября | 28 ноября | |

Рождество | 25 декабря | 25 декабря 1 | 25 декабря | 25 декабря |

1 Праздник выпадает на воскресенье.