Кредитные карты информация: Как работает кредитная карта — принцип работы кредитной карты, пример действия карты

Содержание

полезная информация о том, как сравнить и выбрать на выгодных условиях

Деньги

Кредит онлайн

Подбор кредита

Подбор кредитной карты

Рефинансирование кредитов

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Спецпредложения

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

МегаФон ПроБизнес

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

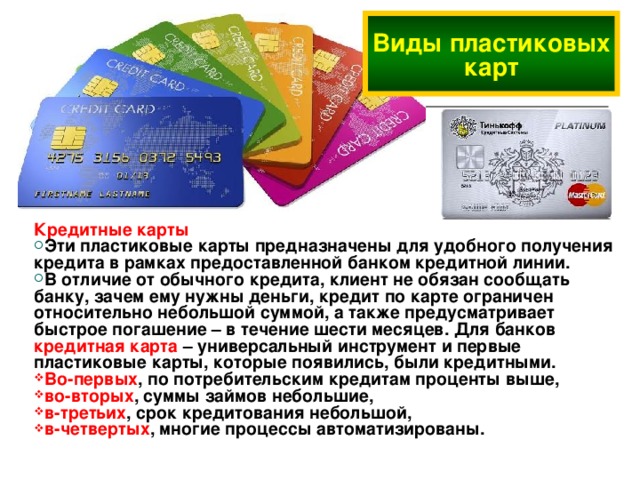

Виды кредитных карт: типы платежных систем, технологии, классы

Количество кредиток, эмитированных отечественными банковскими организациями, увеличивается с каждым годом. Этому процессу не может помешать ни финансовый кризис, начавшийся в 2014 году, ни снижение реальных доходов населения, которое продолжается последние пять лет. Только в 2017 году банки выпустили различные виды кредитных карт общим числом, превышающим 6 млн. штук.

Этому процессу не может помешать ни финансовый кризис, начавшийся в 2014 году, ни снижение реальных доходов населения, которое продолжается последние пять лет. Только в 2017 году банки выпустили различные виды кредитных карт общим числом, превышающим 6 млн. штук.

Чем различаются кредитные карты

Сегодня применяются различные классифицирующие признаки, используя которые можно разделить банковские пластики на разные типы кредитных карт. Наиболее часто в подобных целях используются три критерия – технология хранения и считывания информации, вид платежной системы, уровень обслуживания. Целесообразно рассмотреть классификацию по каждому из указанных параметров подробнее.

По технологии

Исходя из способа хранения данных на кредитке, различают два их типа:

- Стандартный. Еще несколько лет назад этот вариант был наиболее распространенным. Он предусматривает хранение информации на специальной магнитной полосе. При этом для считывания данных требовалось вставить карту в терминал;

- Чиповый.

Сегодня выступает типовым вариантом для вновь эмитируемых кредиток. Сведения хранятся на специальном чипе, а для их считывания достаточно приложить карту к терминалу или другому подобному устройству.

Сегодня выступает типовым вариантом для вновь эмитируемых кредиток. Сведения хранятся на специальном чипе, а для их считывания достаточно приложить карту к терминалу или другому подобному устройству.

Сегодня выступает типовым вариантом для вновь эмитируемых кредиток. Сведения хранятся на специальном чипе, а для их считывания достаточно приложить карту к терминалу или другому подобному устройству.

Сегодня выступает типовым вариантом для вновь эмитируемых кредиток. Сведения хранятся на специальном чипе, а для их считывания достаточно приложить карту к терминалу или другому подобному устройству.

Конечно же, технологии изготовления банковских карт постоянно совершенствуются. Приведенная выше группировка кредиток наглядно демонстрирует это, так как названый стандартным вариант уже 1-2 года не является типовым для новых пластиков.

По платежной системе

Несмотря на то, что на мировом финансовом рынке присутствуют множество различных платежных систем, на территории России при выпуске кредитных карт используются, прежде всего, три их вида:

- VISA. Платежная система, которая считается общемировым стандартом, используемым при изготовлении банковских карт. Вместе с MasterCard занимает большую часть рынка подобных кредитных и дебетовых продуктов;

- MasterCard. Все, что сказано про систему VISA, в равной степени относится и к системе MasterCard;

- МИР. Отечественная платежная система, задача создания которой возникла после введения антироссийских финансовых санкций. Сегодня значительная часть отечественных банков, включая все крупные структуры, содержит в линейке выпускаемых кредиток, как минимум, 1-2 пластика этой платежной системы.

Отечественная платежная система, задача создания которой возникла после введения антироссийских финансовых санкций. Сегодня значительная часть отечественных банков, включая все крупные структуры, содержит в линейке выпускаемых кредиток, как минимум, 1-2 пластика этой платежной системы.

Отечественная платежная система, задача создания которой возникла после введения антироссийских финансовых санкций. Сегодня значительная часть отечественных банков, включая все крупные структуры, содержит в линейке выпускаемых кредиток, как минимум, 1-2 пластика этой платежной системы.

Важно! Отечественная платежная система активно функционирует сравнительно недавно. Однако, учитывая темпы ее развития и плану руководства страны, в ближайшие годы она наверняка займет весьма серьезную долю рынка банковских карт.

Помимо перечисленных, на российском финансовом рынке присутствуют и другие достаточно известные в мире платежные системы, например, American Express, Diners Club и т.д. Кроме того, существует несколько их локальных аналогов, в частности, Сберкард и Union Card. Однако, их доля в общем количестве эмитируемых кредиток невелика.

По классу обслуживания

Несмотря на отсутствие четких и единых для всех критериев разделения кредиток на группы по уровню обслуживания, общепринятой считается система, которая предусматривает три вида кредитной карты:

- Классический или стандартный. Наиболее распространенный вариант кредиток. Отличается невысокой стоимостью обслуживания и типовыми условиями кредитования;

- Золотой. Предусматривает более выгодные условия обслуживания, включая высокий кредитный лимит. Однако, при этом увеличивается ежегодная стоимость содержания подобного пластика;

- Платиновый или премиальный. Обычно такой вид кредитной карты оформляется VIP-клиентам, так как предполагает наиболее высокий уровень обслуживания, включая набор дополнительных услуг и сервисов.

Наиболее распространенный вариант кредиток. Отличается невысокой стоимостью обслуживания и типовыми условиями кредитования;

Наиболее распространенный вариант кредиток. Отличается невысокой стоимостью обслуживания и типовыми условиями кредитования;

В отдельную категорию выделяются так называемые кобрендинговые карты, который эмитируются каким-либо банком совместно с одним из его партнеров. Они могут быть как классическими, так и золотыми или премиальными, что определяется условиями их изготовления. Однако, практически всегда владельцам подобных пластиков предлагаются дополнительные бонусы от партнера банка-эмитента.

Описание популярных типов карт

Как уже было отмечено выше, на российском рынке представлено большое количество разнообразных кредитных карт. Информация о наиболее популярных пластиках, эмитированных разными банками, приведена в нижеследующей таблице.

Информация о наиболее популярных пластиках, эмитированных разными банками, приведена в нижеследующей таблице.

|

Платежная система

|

Тип кредитки

|

Описание

|

|

VISA

|

Electron

|

Наиболее простой тип карт, кредитование по которым осуществляется на условиях овердрафта. Имеет три разновидности: обычную, а также пластик мгновенной выдачи и неименная кредитка

|

|

|

Classic

|

Стандартный тип кредитных карт, который также может быть выпущен в более простом виде – как кредитка моментального оформления и с фамилией владельца, пропечатанной на пластике

|

|

|

Gold

|

Кредитка относится к привилегированному типу, предоставляя широкий набор возможностей, включая несколько бесплатных сервисов

|

|

|

Platinum

|

Премиальная кредитка платежной системы VISA.

|

|

|

Infinite

|

Наиболее престижный тип кредитки, который выдается самым влиятельным и ценным клиентам банка. Предусматривает максимальный кредитный лимит, длительный льготный период и участие в различных программах лояльности

|

|

Master Card

|

Maestro

|

Самый простой тип кредитки платежной системы MasterCard. Используется исключительно для совершения покупок, так как не может применяться в устройствах самообслуживания

|

|

|

Electron

|

Неименная карта, на которой также отсутствует тиснение номера пластика. Используется для совершения покупок в реальных торговых точках, так как для оплаты в интернет-магазинах не принимается

|

|

|

Standard

|

Классический тип кредитной карты, обладающий стандартным набором предоставляемых функциональных возможностей

|

|

|

Gold

|

Более престижная карта данной платежной системы.

|

|

|

Platinum

|

Следующий уровень по степени привилегированности, который предполагает наличие более высокого размера кредитного лимита и большое количество дополнительных сервисов

|

|

|

World

|

Специальный вид кредитки, который выгоднее всего использовать владельцам, регулярно путешествующим в различные страны. Включает пакет страхования и различные бонусы при оплате услуг транспортных компаний

|

|

МИР

|

Классическая

|

Одна из первых кредитных карт, выпущенных отечественной платежной системой. Предлагает владельцам стандартный набор возможностей, причем ориентирована на определенные категории потенциальных владельцев, например, пенсионеров

|

|

|

Премиальная

|

Отличается от классического типа кредитки более высоким уровнем кредитного лимита и наличием нескольких дополнительных сервисов

|

В стоимость обслуживания входит не только пакет услуг по кредитованию, но и страхование, скидки и льготы, а также большое количество дополнительных бонусов

В стоимость обслуживания входит не только пакет услуг по кредитованию, но и страхование, скидки и льготы, а также большое количество дополнительных бонусов Представляет ряд бонусов, включая скидки, участие в программах лояльности и страхование

Представляет ряд бонусов, включая скидки, участие в программах лояльности и страхованиеВажно! Выбирая кредитку, следует ориентироваться не на тип пластика, классический, золотой или платиновый и на внешний вид карты, а внимательно изучать условия обслуживания, так как именно они определяют выгодность использования.

Количество различных типов кредиток, представленных на российском рынке, приведенным выше перечнем не исчерпывается. В качестве подтверждения можно привести такие виды пластиков, как DinersClub International или Золотая корона.

Параметры кредитных карт

Для того, чтобы выбрать кредитную карт, условия использования которой будут наиболее подходящими и выгодными для клиента, следует обратить внимание на такие параметры:

- процентная ставка по кредиту;

- величина кредитного лимита;

- продолжительность льготного беспроцентного кредитного периода;

- стоимость обслуживания и величина различных комиссий, например, на снятие наличных или использование банкоматов и терминалов других банков;

- количество устройств самообслуживания, имеющихся у финансовой организации-эмитента;

- перечень дополнительных сервисов, предлагаемых банком, выпускающим данную кредитку.

Совет. Выгодность использования кредитки зависит не только от процентной ставки за пользование заемными средствами, но и от таких важных параметров, как стоимость обслуживания и уровень различных комиссий.

Выбор кредитной карты является ответственным и далеко не простым мероприятием. Это вполне логично, учитывая большое число разнообразных кредиток, выпускаемых сегодня российскими банками. Поэтому перед оформлением пластика следует крайне внимательно изучать предлагаемые финансовой организацией условия изготовления и обслуживания карты.

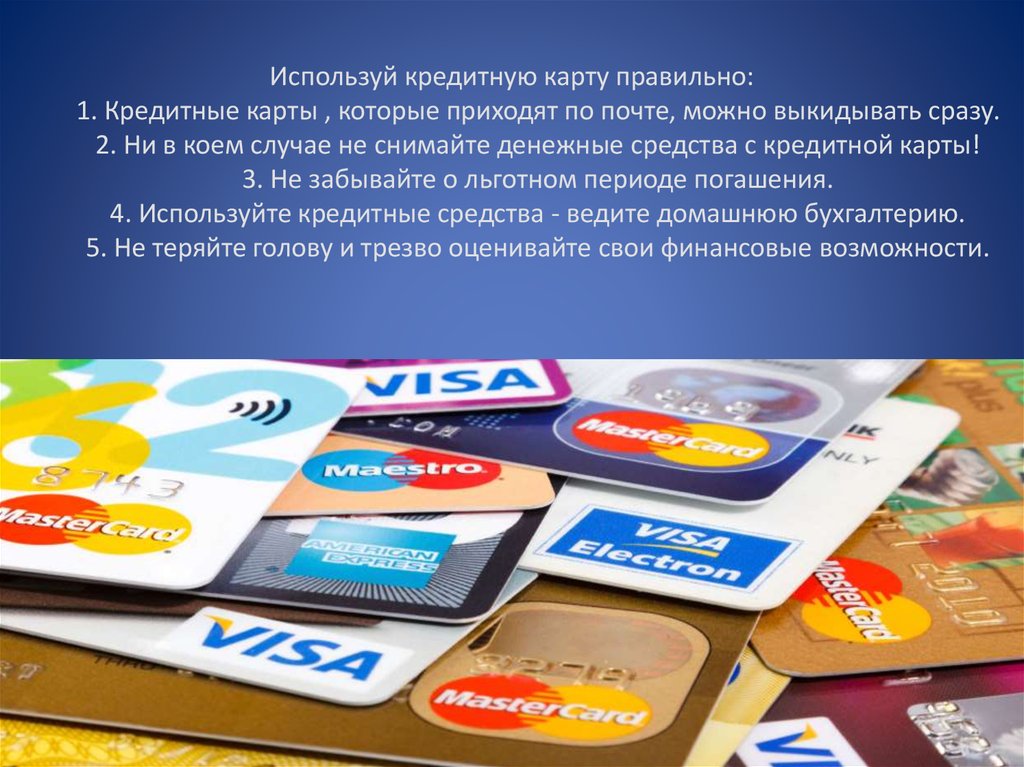

Советы по выбору кредитки

Для того, чтобы правильно выбрать и взять кредитную карту, предлагающую наиболее выгодные условия выделения заемных средств и обслуживания, следует руководствоваться несколькими простыми рекомендациями:

- Обращать внимание на весь комплекс предлагаемых банком условий обслуживания, а не только на размер процентную ставки;

- Повысить эффективность пользования банковскими средствами могут два важных сервиса – льготный беспроцентный период и кэшбэк. Именно условия их предоставления следует изучать в первую очередь;

- Учитывать простое правило: чем ниже требования к потенциальному владельцу кредитки, тем менее выгодны условия ее обслуживания;

- Отдавать предпочтение кредитке того банка, где уже оформлена какая-либо карта, например, дебетовая или зарплатная, а также открыт счет или депозит.

Сегодня немалое число банков предлагает оформить заявку на получение кредитной карты по интернету. Более того, даже сам пластик клиент может получить доставкой по почте или курьером. Наличие таких предложений объясняется достаточно просто – высокий уровнем конкуренции, сложившемся на финансовом рынке. Естественно, подобная ситуация выгодна, прежде всего, потенциальным владельцам кредиток, так как позволяет получить банковский пластик на более выгодных и привлекательных условиях.

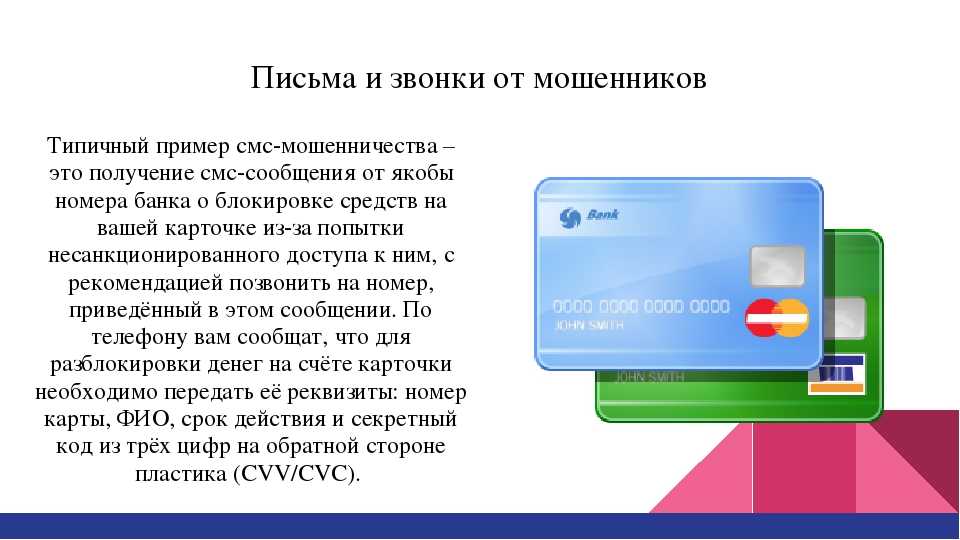

Что нужно и что нельзя делать при безопасном хранении информации о кредитных картах

Одной из самых больших проблем интернет-компаний является то, как они могут принимать платежи в Интернете. Мы уже рассмотрели основные платежные шлюзы, которые могут использовать стартапы в США, Европе, Австралии и Азии. Однако некоторые компании предпочитают хранить кредитные данные своих клиентов у себя.![]() Почему вы хотите использовать внутреннюю базу данных в качестве хранилища вашей кредитной карты? И безопасно ли использовать базу данных для хранения информации о кредитной карте?

Почему вы хотите использовать внутреннюю базу данных в качестве хранилища вашей кредитной карты? И безопасно ли использовать базу данных для хранения информации о кредитной карте?

Некоторые стартапы, такие как 37 Signals, перешли от использования сторонних платежных систем к собственным системам. Однако другие компании пытались использовать внутренние системы с катастрофическими последствиями. Много раз заголовки подробно рассказывали о компаниях, пострадавших от нарушения безопасности данных. Будь то крупномасштабная атака или просто злоупотребление сотрудником доступом к конфиденциальной информации о держателях карт, результаты могут быть разрушительными.

Данные держателей карт, хранящиеся в базе данных компании, подвержены ряду внутренних и внешних рисков. Компании, которые не могут защитить данные держателей карт, не только теряют доверие своих клиентов, но и могут быть оштрафованы за несоблюдение требований PCI и столкнутся с другими юридическими проблемами.

И поскольку 80% клиентов предпочитают оплату картой, а не наличными, это никуда не денется.

В этой статье описаны риски, связанные с хранением данных кредитной карты самостоятельно, а также приведены некоторые полезные советы по безопасному управлению данными кредитной карты.

Может ли продавец хранить информацию о кредитной карте?

Короткий ответ — да.

Длинный ответ заключается в том, что есть определенные вещи, которые вы можете хранить, и некоторые вещи, которые вы не можете хранить, чтобы соответствовать требованиям и гарантировать безопасное обращение с данными кредитных карт ваших клиентов.

Вам также необходимо убедиться, что ваши данные зашифрованы, и если это так, то продавцы могут хранить:

- Имя держателя карты

- PAN (основной номер счета) (16-значный номер на лицевой стороне карты)

- Срок действия

- Сервисный код (Вы не найдете эти данные на самой карте. Они находятся внутри магнитной полосы

Вот что вы не можете сохранить, даже если данные зашифрованы:

- Конфиденциальные данные аутентификации ( например, полная информация о магнитной полосе)

- PIN-код

- Блок PIN-кода (т. е. зашифрованный PIN-код)

- CVV/CVC (трех- или четырехзначный код на обратной стороне карты)

е. зашифрованный PIN-код)

е. зашифрованный PIN-код)Знание своих обязанностей как продавца имеет решающее значение, так как количество количество утечек данных увеличивается из года в год, достигая 54% в год.

Еще хуже обстоят дела с продавцами в США, которые являются страной, наиболее подверженной кредитному мошенничеству. Убытки от мошенничества с картами в США составляют более 38% мировой статистики.

(Источник изображения)

5 Риски хранения данных кредитных карт в базах данных

Базы данных имеют самый высокий уровень взломов среди всех бизнес-активов.

Хакеры и внутренние злоумышленники атакуют базы данных по одной простой причине; здесь хранятся записи о клиентах и другие конфиденциальные бизнес-данные. Когда злоумышленники получают доступ к данным держателей карт, они могут быстро извлечь выгоду, повлиять на бизнес-операции или нанести значительный ущерб.

Многие стартапы не инвестируют в безопасность баз данных должным образом, при этом не более 50% предприятий соблюдают требования PCI DSS.

Уязвимость баз данных в конечном счете основана на их технологии. Ниже приведены некоторые причины, по которым вам не следует использовать свою базу данных в качестве хранилища кредитных карт.

1. Злоупотребление привилегиями

Когда сотрудникам предоставляется больше привилегий, чем требуется для их должностных обязанностей, всегда существует риск злоупотребления ими. Например, член команды по работе с клиентами, чья работа требует возможности изменять контактную информацию клиента, может воспользоваться дополнительными привилегиями и увеличить баланс счета клиента.

Вы можете подумать, что вам это не грозит. В конце концов, вы наняли надежных сотрудников, верно? Что ж, так все думают, но массовые 74% утечек данных происходят из-за злоупотребления привилегиями.

Несмотря на наличие ряда ключевых ролей, которые часто предполагают статус привилегированного пользователя, только 48% компаний имеют хранилище паролей и только 21% используют многофакторную аутентификацию для привилегированного доступа.

(Источник изображения)

В то же время компании часто забывают отозвать права доступа к базе данных сотрудников, которые их увольняют. Если сотрудники увольняются на плохих условиях, они могут использовать свои прежние привилегии, чтобы нанести ущерб или украсть ценные данные.

Авторизованные пользователи могут злоупотреблять привилегиями базы данных для несанкционированного использования. Например, сотруднику может быть предоставлен доступ к базе данных с определенными ограничениями, такими как запрет на печать и сохранение электронных копий. Однако эти ограничения можно обойти, подключив базу данных к альтернативному клиенту, такому как Excel, что позволит извлекать и распечатывать данные в базе данных.

2. Внедрение SQL и вредоносное ПО

Внедрение SQL — это метод внедрения кода, используемый хакерами, при котором вредоносные операторы SQL вставляются в поле ввода.

SQL-инъекции могут предоставить хакерам данных неограниченный доступ к базам данных. Для SaaS-компаний это даже опасно, учитывая, что инъекции могут быть развернуты через уязвимое веб-приложение или хранимую процедуру. Когда вредоносные операторы внедряются и выполняются, сохраненные данные можно просматривать, копировать или изменять.

Для SaaS-компаний это даже опасно, учитывая, что инъекции могут быть развернуты через уязвимое веб-приложение или хранимую процедуру. Когда вредоносные операторы внедряются и выполняются, сохраненные данные можно просматривать, копировать или изменять.

(Источник изображения)

Хотя это может звучать как материал из научно-фантастических хакерских фильмов, атаки с внедрением SQL-кода довольно распространены. Ежедневно жертвами этих атак становятся сотни сайтов. Imperva, компания по кибербезопасности, утверждает, что по крайней мере 80% веб-сайтов, которые они защищают, каждый месяц сталкиваются с попытками атаки.

Другой распространенной практикой компрометации баз данных является использование вредоносных программ. Они обычно используются шпионами, спонсируемыми государством хакерами и киберпреступниками и включают фишинговые электронные письма, отправляемые для кражи данных. Обычно вредоносное ПО развертывается через файл и запускается, когда ничего не подозревающий пользователь открывает файл.

Распространенным примером этого является спам по электронной почте. Хакер может отправить электронное письмо одному из ваших сотрудников, которое, по-видимому, связано с его конкретной ролью. Когда они открывают его, вредоносное ПО автоматически устанавливается, и ваши данные проникают. Для предотвращения такого рода мошеннических действий используйте проверку SPF.

1. Слабый журнал аудита

Частью развертывания базы данных должна быть автоматическая запись транзакций с данными держателей карт. Это известно как контрольный след.

Вот как это может выглядеть:

(Источник изображения)

Отсутствие подробных записей аудита может быть рискованным для вашего стартапа во многих отношениях. Например, вы можете обнаружить, что ваш бизнес находится не на той стороне государственных и отраслевых нормативных требований.

Правильно, ведение журналов аудита является важной частью требований PCI DSS. Предприятия должны хранить журналы аудита не менее одного года, при этом журналы аудита PCI доступны для немедленного анализа в течение девяноста дней.

Компании, которые принимают платежи по кредитным картам в Интернете, должны соответствовать стандарту PCI, а несоблюдение этого требования может привести к большим штрафам. Эти штрафы могут достигать 100 000 долларов в месяц, пока компания не достигнет ожиданий соответствия.

Так что к этому нельзя относиться легкомысленно.

4. Воздействие на носители данных

Резервное копирование ваших данных является обычной практикой, но оно также может подвергнуть ваш бизнес риску, если вы не сделаете это безопасно, не в последнюю очередь потому, что ваши данные могут быть атакованы более чем в одном месте .

Мы не говорим о том, что кто-то ворвался в ваш офис посреди ночи и скрылся с вашими жесткими дисками, хотя во многих случаях нарушение безопасности связано с кражей лент и дисков с резервными копиями баз данных.

Мы говорим о резервных копиях онлайн-хранилищ.

Огромные 2,3 миллиарда файлов подвергаются воздействию технологий онлайн-хранилища файлов из-за того, что компании не относятся серьезно к своим резервным копиям.

(Источник изображения)

Любые данные, хранящиеся на резервном носителе, часто полностью подвергаются атаке. Этого часто можно избежать, выбрав поставщика хранилища со строгими мерами безопасности и процедурами шифрования данных.

Прежде чем приступить к резервному копированию данных, важно найти безопасную онлайн-платформу, на которой вы сможете обрабатывать всю конфиденциальную информацию и транзакции. В настоящее время компании будут использовать виртуальные комнаты данных для хранения, обмена и работы с высокоприоритетными данными и конфиденциальными документами, которые не должны стать достоянием общественности. Важно иметь такую безопасную облачную платформу, чтобы исключить риск кражи данных.

После того, как у вас есть безопасная комната данных, вы можете продолжить и создать отдельные резервные копии данных и точку восстановления

5. Неправильно сконфигурированные базы данных и ограниченный опыт в области безопасности

Вот тревожная статистика: 54% компаний лишь «отчасти уверены» в том, что они смогут вовремя обнаружить нарушение безопасности данных и предпринять какие-либо меры.

Очевидно, что многие владельцы бизнеса имеют довольно ограниченные знания в области безопасности, когда речь идет о хранении информации о кредитных картах. В результате часто можно найти базы данных, которые по-прежнему имеют конфигурации и учетные записи по умолчанию.

Злоумышленники знают, как использовать эти уязвимости для получения данных из баз данных. Большинство организаций не своевременно обновляют свои базы данных последними обновлениями безопасности. В большинстве случаев исправление базы данных занимает несколько месяцев, особенно если она содержит огромные объемы данных, и исправление может привести к некоторому простою. В течение периода, пока база данных остается неисправленной, злоумышленники могут проводить атаки.

Среда сетевой безопасности постоянно развивается, и поставщики услуг стремятся опередить хакеров. Однако внутренние меры безопасности в большинстве компаний не поспевают за ростом данных и технологиями безопасности. Большинство компаний плохо оснащены, чтобы справиться с нарушением безопасности. Часто это происходит из-за отсутствия опыта, необходимого для реализации обучения, политик и мер безопасности.

(Источник изображения)

Опять же, нехватка опыта является огромной причиной утечек данных, при этом 36% утечек, связанных с ошибками, как-то связаны с неправильной конфигурацией базы данных.

Как безопасно собирать информацию о кредитных картах?

Итак, вы знаете о риске, связанном с неправильным хранением информации о кредитной карте. Вы достаточно мотивированы (или напуганы) потенциальными штрафами и простоями, от которых может пострадать ваш бизнес, если вы не сделаете все правильно, но вам крайне необходимо предложить кредитную карту в качестве способа оплаты.

Ведь так теперь все хотят платить.

Вы знаете, что мошенничество с кредитными картами составляет 35% всех случаев кражи личных данных, и вы не хотите, чтобы нарушение безопасности со стороны вашей компании повлияло на эту статистику.

Как же безопасно хранить информацию о кредитной карте?

Давайте рассмотрим десять правил хранения информации о кредитных картах.

1. СЛЕДУЕТ: задать вопрос, действительно ли необходимо хранить данные кредитной карты

В ряде случаев вам может не понадобиться хранить эту информацию. Например, если большинство ваших покупателей являются разовыми или нечастыми клиентами (например, во многих интернет-магазинах), вам, возможно, вообще не нужно удерживать их.

Если вы являетесь SaaS-компанией с периодическим выставлением счетов или ваши клиенты регулярно покупают у вас, то у вас может быть случай для хранения информации о кредитной карте.

2. СЛЕДУЕТ: Убедитесь, что вы знаете, что такое стандарты PCI

Хорошо информированный пользователь – это лучшая отправная точка в защите от кражи данных кредитной карты.

Убедитесь, что вы осознаете риски, связанные с получением штрафа PCI, который может составлять сотни тысяч долларов.

Кроме того, имейте в виду, что если ваша компания работает в нескольких местах, все они несут ответственность за соблюдение стандартов PCI.

3. НЕ ЗАПРЕЩАЕТСЯ: Запишите и укажите номера карт

Убедитесь, что все ваши сотрудники понимают связанные с этим риски. Если вам когда-нибудь понадобится удаленно получить данные кредитной карты, сделайте это через безопасный платежный шлюз.

Если вы обрабатываете один платеж на машине с ручным управлением, узнайте детали по телефону и сразу же вставьте их. Не записывайте их и не запрашивайте их по электронной почте.

4. НЕ ДЕЛАЙТЕ: используйте обычное текстовое поле для ввода данных карты

Обычные текстовые поля очень уязвимы для внешних угроз. Обязательно всегда используйте официальный платежный шлюз для получения номеров кредитных карт в Интернете.

5. СЛЕДУЕТ: Выполняйте обязанности PCI с помощью надежной системы

Хорошей системной основой (и поддерживаемой советом безопасности PCI) является следующая: программа, политика, процедуры.

Ваша программа состоит из стратегических целей, индивидуальных ролей и обязанностей, а также вашего общего плана по достижению этих бизнес-целей.

Затем вы разработаете политику, которая обычно включает заявление о намерениях или список правил, которым необходимо следовать. Примеры включают, как часто менять пароли, кто имеет доступ к каким привилегиям и т. д.

Ваши процедуры поднимают все на новый уровень детализации, описывая пошаговые задачи, которым должны следовать сотрудники. Наличие хорошо документированных процедур имеет первостепенное значение, поэтому вы должны убедиться, что они легко доступны и станут частью процесса адаптации для всех соответствующих членов команды.

6. НЕЛЬЗЯ: используйте CRM в качестве хранилища информации о кредитной карте

Я знаю, мы все хотим, чтобы все было в одном месте.

Это просто не стоит того, чтобы идти на такой риск, поскольку 35% потребителей в США стали жертвами мошенничества с кредитными картами.

Ваша CRM не является местом для хранения данных кредитных карт, поскольку она не имеет уровня безопасности, необходимого для соответствия PCI.

7. СЛЕДУЕТ: Попросите ваших клиентов подписать соглашение

Если вы собираетесь хранить данные кредитной карты клиента, сначала убедитесь, что у вас есть подписанное соглашение.

Это поможет снизить риск и убедиться, что они действительно знают, что вы делаете с их данными.

8. НЕОБХОДИМО: регулярно проверять наличие обновлений (аппаратного и программного обеспечения)

Прежде чем приступить к сбору и хранению информации о кредитных картах, убедитесь, что у вас есть надежная система для регулярных проверок оборудования и программного обеспечения.

Это не ложь, что технологии развиваются быстрыми темпами, и когда дело доходит до безопасности данных, между производителями программного обеспечения и оборудования для обеспечения безопасности и хакерами, стремящимися украсть ваши данные, идет постоянная битва.

Если вы не обновляете обе системы регулярно, вы можете легко отстать в этой гонке, что сделает информацию ваших клиентов серьезно уязвимой.

9. НУЖНО: Соблюдайте осторожность при удаленном доступе к рабочим системам

Поскольку многие из нас регулярно работают из дома, будь то полный рабочий день или час или два, чтобы наверстать упущенное вечером, возникает дополнительный риск.

Это потому, что ваша домашняя сеть, скорее всего, гораздо менее безопасна, чем ваша рабочая сеть. Стоит ввести порядок для сотрудников, работающих удаленно, а также задаться вопросом: может ли это подождать до завтра?

10. СЛЕДУЕТ: Выберите совместимую платежную систему

Лучший способ защитить данные вашей компании и убедиться, что вы соблюдаете правила соответствия PCI, — это работать с компетентной платежной системой, такой как Stripe.

Вы также будете знать, что они поступают правильно, регулярно обновляя собственное оборудование и программное обеспечение для обеспечения максимальной безопасности данных.

Заключение

Стоимость хранения данных кредитной карты огромна для любой начинающей компании. Разработка собственной биллинговой системы может отсрочить дату запуска на месяцы и значительно увеличить ваши расходы. Кроме того, существует множество надежных третьих платежных онлайн-шлюзов, которые будут соответствовать вашим требованиям. Мы уже рассмотрели плюсы и минусы создания и покупки существующей платежной биллинговой системы.

При выборе биллинговой системы следует учитывать несколько моментов. Наиболее важным из них является соответствие поставщика услуг PCI. Помимо этого, вы можете посмотреть на другие факторы, такие как комиссия за транзакцию, настройка и связанные с ней сборы за транзакцию, возможность настройки страниц оформления заказа и другие.

Большинство сторонних шлюзов позволяют начать получать платежи в течение от нескольких часов до нескольких дней. На самом деле, некоторые провайдеры требуют, чтобы вы добавили строку кода на свои страницы только для интеграции их платежного шлюза.

Ищете надежную инфраструктуру доходов от подписки, совместимую с PCI? Запланируйте демонстрацию с Chargebee сегодня.

Как крадут информацию о кредитной карте

Мы хотим помочь вам принимать более взвешенные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Мошенничество с кредитными картами — самое неприятное преступление, которое вы не можете увидеть.

По данным Федеральной торговой комиссии, в 2019 году агентство получило более 271 000 сообщений о неправомерном использовании или использовании информации о кредитных картах людей для открытия новых счетов.

Это не новое преступление, но со временем оно сильно изменилось. «Несколько лет назад [кража кредитных карт] была сосредоточена на краже чьего-то кошелька. С тех пор многое изменилось», — говорит Кимберли Сазерленд, вице-президент по стратегии мошенничества и идентификации в LexisNexis Risk Solutions. «Большую часть времени сейчас он может получить доступ к информации в электронном виде через утечки данных и прямые атаки».

В 2019 году в Capital One произошла масштабная утечка данных — одна из крупнейших в мире, — в результате которой более 100 миллионов человек стали уязвимыми для кражи личных данных. Компания заявила, что «немедленно устранила проблему.

Киберпреступники становятся все более изощренными, поэтому важно понимать, какие виды мошенничества существуют. Мы поговорили с двумя экспертами по кибербезопасности и краже личных данных, чтобы рассказать вам, как защитить себя и что делать, если данные вашей кредитной (или дебетовой) карты украдены.

Способы, которыми может быть украдена информация о вашей кредитной карте

Украденная информация

Украденная информация — это «когда мошенник получает доступ к номеру вашей кредитной карты и может совершать покупки», — говорит Сазерленд. «Мошенники очень хитрые. Это может быть электронное письмо, телефонный звонок или поддельный веб-сайт. Они пойдут на любой процесс, который будет наиболее эффективным для их целевой аудитории».

Вот несколько примеров:

Потерянные или украденные карты: Человек физически владеет вашей кредитной картой и использует ее для совершения покупок.

Фишинг: Мошенник использует текстовое сообщение, телефонный звонок или электронную почту, чтобы выдать себя за законное лицо или организацию, чтобы заставить вас передать конфиденциальную информацию.

Подделка: Кредитная карта или другие счета, открытые с использованием украденной информации от реальных людей.

Скимминг кредитной карты: Устройство, которое крадет информацию о кредитной или дебетовой карте из считывателей карт, таких как бензоколонка или банкомат. Это не так распространено, как раньше, из-за того, что розничные продавцы переходят от магнитной полосы к более безопасным чип-картам, хотя это все еще происходит.

Общедоступные сети Wi-Fi: Совместное подключение к Интернету означает отсутствие конфиденциальности. Даже если вы находитесь на своем собственном устройстве или на защищенном веб-сайте, вы можете быть уязвимы для хакеров, если вы раскроете информацию о своей кредитной карте или банке, находясь в общедоступной сети.

Шпионское и вредоносное ПО: Шпионское ПО — это тип вредоносного ПО (вредоносного ПО), которое собирает вашу личную информацию в фоновом режиме вашего компьютера. Он автоматически записывает историю вашего браузера и нажатия клавиш для киберпреступников, позволяя им выдавать себя за вас или продавать ваши данные.

Нарушение данных: Когда компания, которой вы доверили свою конфиденциальную информацию, взломана, данные вашей кредитной карты становятся уязвимыми для сбора и неправомерного использования мошенниками.

Семейное мошенничество : Семейное мошенничество происходит, когда член семьи, друг или кто-то из ваших знакомых воспользовался вашей картой или открыл счет на ваше имя без разрешения, говорит Сазерленд. Это одна из наиболее сложных форм мошенничества, поскольку в ней участвует человек, которого вы знаете, похищающий вашу личность. Тем не менее, по-прежнему возможно очистить свое имя и не нести ответственность за обвинения, которые вы не производили.

Как проверить, не была ли украдена информация о вашей кредитной карте

Кредитные отчеты

Из-за пандемии COVID-19 три основных кредитных бюро США (Equifax, Experian, TransUnion) предлагают бесплатные еженедельные кредитные отчеты всем, кто использует AnnualCreditReport. com до апреля 2020 года. (При нормальных обстоятельствах кредитные отчеты предоставляются бесплатно через три бюро кредитных историй каждые 12 месяцев.) Мы рекомендуем регулярно проверять ваши кредитные отчеты, чтобы убедиться в отсутствии мошеннических действий. Любой неточный или мошеннический пункт в вашем кредитном отчете может повредить вашей кредитной истории и затруднить получение кредита или заявку на квартиру. Вы можете оспорить мошенническую деятельность в своем отчете, используя эти инструменты NextAdvisor.

Служба мониторинга кражи кредитов и личных данных

Нет недостатка в компаниях, которые хотят, чтобы ваш бизнес помог защитить ваше имя. Службы кредитного мониторинга просматривают ваши кредитные отчеты, обновляют ваш кредитный рейтинг и даже сканируют даркнет в поисках вашей информации. Вы можете воспользоваться бесплатными или платными услугами кредитного мониторинга через свой банк, одно из трех кредитных бюро или такие компании, как Identity Guard, LifeLock и FICO.

Имейте в виду, однако, что оплата такой услуги на самом деле не предотвратит мошенничество, говорит Стив Вайсман, автор книги «Правда о том, как избежать мошенничества» и профессор права в Университете Бентли. Это просто позволяет вам узнать быстрее, чем если бы вы вручную проверяли выписки или отчеты по кредитной карте.

Что делать, если ваша информация украдена

Как можно скорее уведомите компанию, выпустившую вашу кредитную карту

Если вы обнаружите, что ваша информация была скомпрометирована (например, всплывает сообщение о мошенническом платеже, лицо, которого вы не знаете, добавляется в качестве подписанта) , ваш первый шаг — уведомить компанию, выпустившую вашу кредитную карту. Оттуда ваша карта будет заморожена, и вам будет отправлена новая карта, что предотвратит дальнейшие мошеннические покупки.

Подать заявление в полицию

Далее вы можете подать заявление в местное отделение полиции. Мошенничество с кредитными картами — это форма кражи личных данных, поэтому это преступление, как и любое другое. Скорее всего, вора не поймают, говорит Вейсман. Но «отчет помогает зафиксировать его в протоколе на тот случай, если кто-то скажет, что вы пытались что-то купить», — говорит Вейсман.

Несу ли я ответственность за мошеннические платежи?

В большинстве случаев нет. Важно как можно скорее сообщить компании-эмитенту кредитной карты о мошеннических платежах, чтобы ограничить собственную ответственность. После того, как вы сообщите об утере или краже своей кредитной карты, вы не будете нести юридическую ответственность за любые несанкционированные платежи, которые произойдут после этого, в соответствии с федеральным законом. Однако, если 90 347 – 90 348 – несанкционированное списание средств до того, как вы сообщите об убытке компании-эмитенту своей кредитной карты, ответственность за эти списания может быть возложена на вас, но только на сумму до 50 долларов 9.0003

Для утерянных дебетовых и банкоматных карт действуют разные законы. Если вы сообщите об утере карты до того, как произойдет несанкционированное списание средств, вы не будете нести за них ответственность. Но если вы сообщите о несанкционированных списаниях в течение двух рабочих дней после списания средств, вы можете быть привлечены к ответственности до 50 долларов США. Если вы сообщите об этом в период от трех рабочих дней до 60 календарных дней после соответствующей банковской выписки, максимальная ответственность увеличивается до 500 долларов США. После этого вы, возможно, не сможете вернуть деньги, потраченные или снятые с вашего счета. Если с номера вашей дебетовой карты были произведены несанкционированные списания средств (но сама карта не пропала), вы не несете ответственности, если сообщите об этом в течение 60 календарных дней с момента получения банковской выписки.

Как защитить себя

Удаление информации о кредитной карте с сайтов электронной коммерции

«Вы находитесь во власти [компаний], у которых есть ваша личная информация и самая слабая защита», — говорит Вейсман. «Каждая компания может быть взломана».

Вы можете обойти это, не сохраняя информацию о своей кредитной карте ни на каких второстепенных сайтах или в магазинах. Сохранение номера вашей учетной записи, скажем, в Amazon или Target делает вас более уязвимыми к утечкам больших данных, поэтому лучше быть разборчивым в том, с кем вы делитесь информацией.

Избегайте использования дебетовой карты для покупок

Та же информация о защите информации о вашей кредитной карте применима вдвойне для дебетовых карт. На самом деле банки предлагают меньшую защиту, чем компания, выпускающая кредитные карты, если мошенник завладеет вашей информацией, говорит Вейсман. С дебетовой картой вы можете потерять все свои сбережения с помощью одной украденной карты, поскольку она привязана к вашему расчетному счету. Эти сбережения можно восстановить, но вам придется прыгать через гораздо больше обручей, чем с кредитной картой.

Защитите вашу личную информацию

Примите меры предосторожности в отношении вашей личной информации, потому что после ее кражи и распространения ее может быть трудно отследить. Федеральная торговая комиссия предлагает ценные ресурсы по этой теме.

Важно помнить:

- Не сообщайте номер своего счета по телефону, если вы не уверены в его надежности.

- Не записывайте информацию о своей кредитной карте и не оставляйте ее на месте.

- Будьте бдительны при использовании карты.

- Сохраняйте квитанции на случай, если вы обнаружите, что что-то не так в выписке по карте.

Регулярно просматривайте свою выписку

Мы рекомендуем проверять выписку по кредитной карте не реже одного раза в неделю, чтобы убедиться в отсутствии необычных списаний.