Кредитные карты тарифы: Ваш браузер устарел | Тинькофф Банк

Содержание

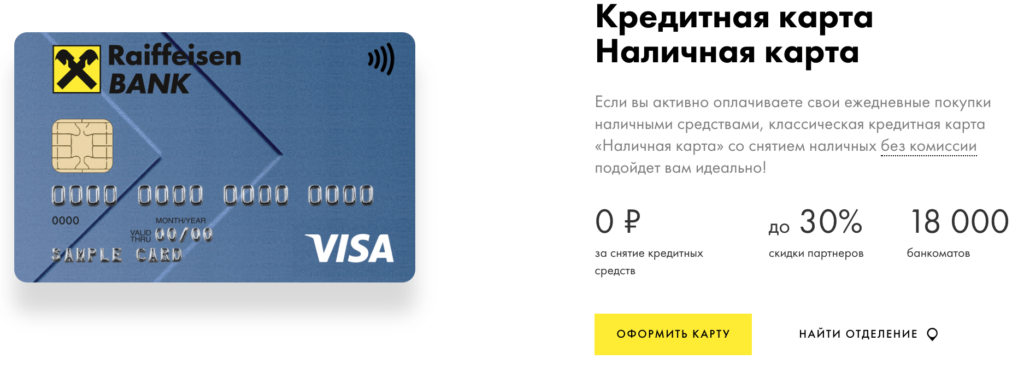

Кредитные карты с льготным периодом

«Деньги, которые всегда рядом»

Металлинвестбанк предлагает своим клиентам оформить кредитные карты с льготным периодом кредитования.

Кредитные карты – это современный платежный инструмент, возобновляемый кредитный лимит, быстрое оформление.

Преимущества:

- Кешбэк на все покупки;

- Низкая процентная ставка;

- Возможность бесплатного обслуживания карты в течение второго и третьего года;

- Возможность получения кредита в рублях, долларах США и евро;

- Возобновляемый кредитный лимит;

- Льготный период до 55 дней;

- Уведомление о совершенных операциях с услугой «SMS-информирование»;

- Возможность оплачивать покупки в торгово-сервисных точках без взимания комиссии;

- Ежемесячная выписка по всем операциям с картой на Ваш адрес электронной почты.

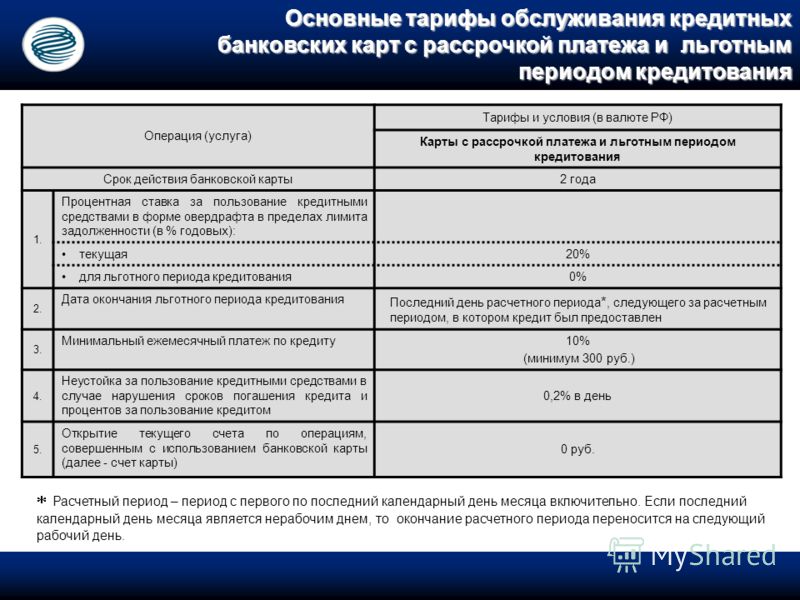

Тип карты: Visa Platinum, MasterCard Gold.

Срок действия карты: 3 года.

Размер лимита кредитования составляет:

- до 1 000 000 в рублях

- до 20 000 в долларах США и евро

Устанавливается индивидуально в зависимости от чистого дохода заемщика, наличия действующих кредитных обязательств, места работы Заемщика.

Обеспечение: Без обеспечения.

Срок рассмотрения заявки: 5 рабочих дней.

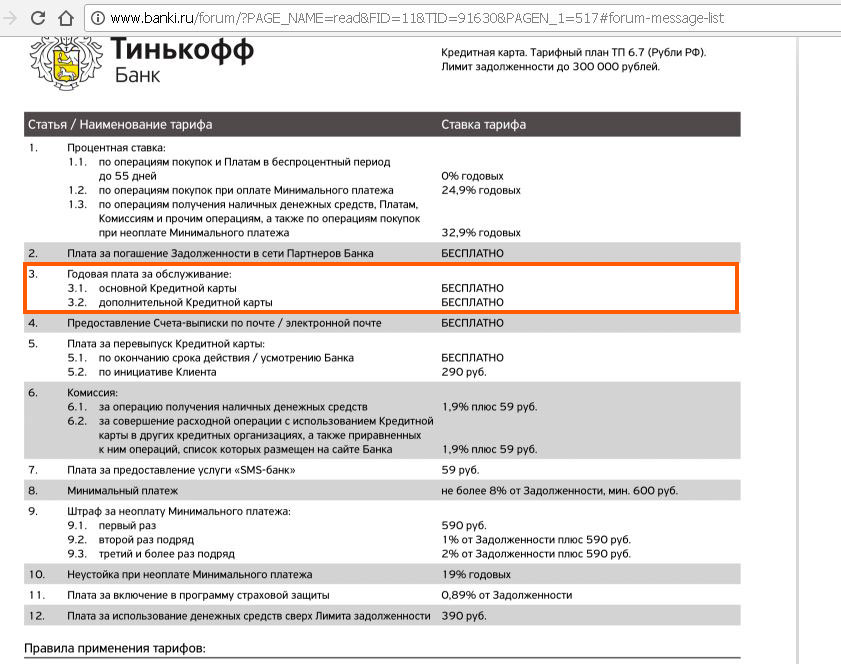

Комиссии и иные платежи за операции и обслуживание карт: Согласно Тарифам комиссионного вознаграждения ПАО АКБ «Металлинвестбанк» по операциям с использованием банковских карт.

Полная информация о тарифах и условиях обслуживания:

- Тарифы комиссионного вознаграждения ПАО АКБ «Металлинвестбанк» по операциям с использованием международных банковских карт (действуют с 12.07.2021 г.)

- Тарифы комиссионного вознаграждения ПАО АКБ «Металлинвестбанк» по операциям с использованием международных банковских карт (действуют с 21.04.2021 г.

)

) - Правила начисления кешбэка для держателей банковских карт (действуют с 01.08.2020 г.)

- Анкета-заявление

- Требования к клиенту

- Необходимые документы

- Заявление (согласие) на предоставление и получение информации в/из бюро кредитных историй

- Индивидуальные условия договора о выпуске и обслуживании

- Индивидуальные условия договора о выпуске и обслуживании (действуют с 02.08.2021 г.)

- Меры безопасности при использовании карты

- Полезная информация

)

)Общие условия договора о выпуске и обслуживании

Как оформить кредитную карту?

- Вы можете обратиться в любой офис Банка или в информационный центр по телефонам (495) 727-97-97 или 8 800 250-97-97

- Оформить пакет необходимой документации

- Также Вы можете подать заявку на оформление кредитной карты прямо сейчас, специалисты Банка свяжутся с Вами в ближайшее время

Будем рады видеть Вас в числе наших клиентов!

Архив документов

Средняя процентная ставка по кредитным картам в Америке сегодня

Кредитные карты

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 21 ноября 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров. Этот сайт может быть компенсирован через партнерство кредитной карты.

Средняя процентная ставка по кредитным картам в Америке сегодня составляет 22,40% — это самый высокий показатель с тех пор, как LendingTree начала ежемесячно отслеживать ставки в 2019 году. .

.

Каждый месяц LendingTree проверяет около 200 самых популярных кредитных карт в США от более чем 50 эмитентов, чтобы всесторонне изучить состояние процентных ставок по кредитным картам. Мы публикуем наши выводы здесь.

В этом посте

- Какова средняя процентная ставка по новым кредитным картам?

- Какова средняя процентная ставка по текущим счетам кредитных карт?

- Как изменились процентные ставки по кредитным картам за эти годы?

- Что делать, если процентная ставка по кредитной карте слишком высока?

Какова средняя процентная ставка по новым кредитным картам?

Средняя годовая ставка по новой кредитной карте сегодня составляет 22,40% по сравнению с 22,21% в прошлом месяце.

Средние процентные ставки по новым кредитным картам в США в ноябре 2022 г.

S. in November 2022″ data-unique_identifier=»ninja_table_unique_id_1598000649_130089″>

S. in November 2022″ data-unique_identifier=»ninja_table_unique_id_1598000649_130089″> 42%

42% 36%

36%Повышение в этом месяце последовало за шестым повышением процентной ставки Федеральной резервной системой в 2022 году, скачком на 0,75 процентных пункта в начале ноября. Поскольку до конца года запланировано еще одно заседание, процентные ставки практически наверняка продолжат расти.

Важно: Большинство эмитентов кредитных карт не предлагают один тариф для всех. Эмитенты предлагают ряд возможных ставок в зависимости от того, есть ли у вас хороший или плохой кредит. Чем лучше ваш кредит, тем ниже ставка, которую вы обычно можете ожидать. Но это не гарантируется, поскольку эмитенты учитывают различные факторы при утверждении нового карточного счета.

Если у вас действительно хорошая кредитная история сейчас, средняя годовая процентная ставка, которую вы можете ожидать, составляет 18,87% . Если у вас действительно вшивый кредит , средний предлагаемый годовых составляет 25,92% . Это большая разница.

Это большая разница.

Хорошей новостью является то, что средний балл FICO американцев в 2021 году, по данным Experian, составил 714 — рекордно высокий показатель. Это означает, что большинство американцев могут с большей вероятностью претендовать на эту более низкую процентную ставку. Однако для тех, кто этого не делает, вещи быстро дорожают.

Например:

- Допустим, вы должны 5000 долларов по карте и платите 250 долларов в месяц.

- Со скоростью 25,92%, вы заплатите 1453 доллара в виде процентов, и вам потребуется 26 месяцев, чтобы погасить их.

- Снизьте ставку до 18,87%, и вы заплатите всего 947 долларов в виде процентов, а на их погашение уйдет 24 месяца.

Это экономия в размере 506 долларов США на процентах и два месяца на период погашения. В обычное время, учитывая, что у большинства американцев финансовый запас на ошибку ничтожно мал, это большое дело. Однако сейчас не обычные времена, поэтому эти сбережения еще важнее.

Тип карты, которую вы покупаете, также влияет на ожидаемую годовую процентную ставку. Например, мы обнаружили, что карты с кэшбэком и карты с переводом баланса 0%, как правило, имеют более низкую годовую процентную ставку, чем карты с вознаграждением за поездку. (Это верно, даже если вы исключаете предложение 0%.) Между тем, обеспеченные кредитные карты, для открытия которых требуется депозит, и которые обычно держат люди, впервые кредитующие или восстанавливающие его, имеют самые высокие годовые процентные ставки в целом.

Какова средняя процентная ставка по текущим счетам кредитных карт?

Средняя процентная ставка по текущим счетам кредитных карт

| Все счета кредитной карты | 16,27% |

| Оценка процентов | 18,43% | 18,43% | 18,43% | 18,43% | 18,43% |

Он смотрит на среднюю процентную ставку для счетов, по которым были начислены проценты — то есть для тех счетов, которые не были выплачены полностью в конце месяца — и для всех счетов кредитных карт.

Он смотрит на среднюю процентную ставку для счетов, по которым были начислены проценты — то есть для тех счетов, которые не были выплачены полностью в конце месяца — и для всех счетов кредитных карт.Важно различать их, потому что более половины активных держателей кредитных карт имеют баланс. Средний показатель годовых по всем счетам в третьем квартале 2022 года составил 16,27%. Это большой рост по сравнению с предыдущим кварталом, когда средний показатель составлял 15,13%. Между тем, средний показатель для счетов, по которым начисляются проценты, намного выше и составляет 18,43%. Оба эти числа являются самыми высокими с тех пор, как ФРС начала отслеживать их в 1994 году.

Однако последнее число имеет значение. В конце концов, процентная ставка по кредитной карте является спорным вопросом, если вы платите по счетам каждый месяц, поскольку проценты никогда не начисляются. К сожалению, для большинства американцев это не так. Правда в том, что 2022 год был жестоким для держателей кредитных карт, и плохие новости о процентных ставках вряд ли перестанут поступать в ближайшее время.

Как изменились процентные ставки по кредитным картам за последние годы?

В последние годы мы наблюдали значительное изменение процентных ставок, в основном за счет Федеральной резервной системы. Ставки значительно выросли, начиная с 2015 года, и продолжали расти до 2019 года. В следующем году ФРС резко снизила процентные ставки в ответ на экономические потрясения, наблюдавшиеся в начале пандемии. Однако в этом году ФРС изменила курс, несколько раз повышая ставки, обещая еще два повышения в 2022 году (и ожидается еще два повышения в 2023 году).

До 2015 года ставки по кредитным картам были в основном стабильными в течение нескольких лет после введения в 2009 году Закона об отчетности, ответственности и раскрытии информации о кредитных картах, более известного как Закон о кредитных картах. Закон о защите прав потребителей, подписанный бывшим президентом Бараком Обамой, внес огромные изменения в сферу кредитных карт. Он установил ограничения на то, когда эмитенты могут повышать ставки для держателей карт, изменил способ применения платежей к остаткам, ограничил определенные сборы и многое другое. Эти изменения вынудили эмитентов изо всех сил пытаться выяснить, как возместить доходы, потерянные в соответствии с Законом о CARD. В результате ставки по кредитным картам стали неустойчивыми на несколько лет — на одной карте даже было известно, что 790,90% годовых на короткое время — поскольку банки определяли, что может выдержать рынок.

Эти изменения вынудили эмитентов изо всех сил пытаться выяснить, как возместить доходы, потерянные в соответствии с Законом о CARD. В результате ставки по кредитным картам стали неустойчивыми на несколько лет — на одной карте даже было известно, что 790,90% годовых на короткое время — поскольку банки определяли, что может выдержать рынок.

В конечном счете, все изменения привели к более высоким процентным ставкам по кредитным картам, но к относительной стабильности, даже когда страна вышла из Великой рецессии. Эта стабильность сохранялась до тех пор, пока ФРС не начала повышать ставки в 2015 году. Эти повышения помогли поднять ставки до высоких уровней, которые мы наблюдаем сегодня.

Сейчас действительно необычные времена. Процентные ставки по кредитным картам растут благодаря недавнему повышению ставок Федеральной резервной системой и, вероятно, будут продолжать расти еще несколько месяцев. Это означает, что, возможно, важнее, чем когда-либо, начать погашать свой долг по кредитной карте. Очевидно, что если пандемия перевернула вашу финансовую жизнь, это может быть невозможно. Однако, если вы по-прежнему считаете себя здоровым в финансовом отношении, лучшее, что вы можете сделать, это погасить свой долг, чтобы высвободить больше денег для фонда на черный день.

Очевидно, что если пандемия перевернула вашу финансовую жизнь, это может быть невозможно. Однако, если вы по-прежнему считаете себя здоровым в финансовом отношении, лучшее, что вы можете сделать, это погасить свой долг, чтобы высвободить больше денег для фонда на черный день.

У вас также больше власти над годовой процентной ставкой вашей кредитной карты, чем вы думаете. Вот два конкретных шага, которые вы можете предпринять, чтобы значительно повлиять на процентные ставки по вашей кредитной карте.

- Получите кредитную карту с переводом остатка 0%: Может показаться нелогичным бороться с задолженностью по кредитной карте, получив другую кредитную карту, но предложения 0% могут быть находкой, и банки стремятся предоставить кредит. Многие карты предлагают вводные периоды 0% от 12 до 15 месяцев на покупки и переводы баланса, а некоторые даже предлагают от 18 до 21 месяца. Если вы по уши в долгах по карте, годовая отсрочка выплаты процентов по переведенному остатку может иметь огромное значение. Перед подачей заявки убедитесь, что вы понимаете все сборы, сроки и правила, связанные с картой. Эти карты было трудно найти в первые дни пандемии. Банки не стремились брать на себя переведенные остатки, когда так много людей были без работы или испытывали финансовые трудности. Они считали это слишком рискованным. Тем не менее, аппетит банков к этим картам вернулся в значительной степени, поэтому есть много предложений на выбор при совершении покупок.

- Обратитесь к своему эмитенту за более низкой ставкой: Опрос LendingTree, проведенный в апреле 2022 года, показал, что 70% держателей карт, которые попросили снизить годовую процентную ставку по своей кредитной карте, добились успеха. Среднее снижение составило почти 7 процентных пунктов. Это большое дело! Проблема в том, что спросили всего 15% держателей карт. Лучший способ сделать это — найти предложения по кредитным картам, на которые вы могли бы претендовать, на таких сайтах, как LendingTree или в вашей обычной почте, и использовать их для оформления ваших переговоров. Скажите что-то вроде: «Мне нравится моя карта, но у нее 24,00% годовых, а мне только что предложили карту с 18,00% годовых. Будете ли вы соответствовать этому? Есть хороший шанс, что они будут работать с вами. Просто знайте, что вам придется позвонить и попросить об этом. Скорее всего они к вам не придут.

Перед подачей заявки убедитесь, что вы понимаете все сборы, сроки и правила, связанные с картой. Эти карты было трудно найти в первые дни пандемии. Банки не стремились брать на себя переведенные остатки, когда так много людей были без работы или испытывали финансовые трудности. Они считали это слишком рискованным. Тем не менее, аппетит банков к этим картам вернулся в значительной степени, поэтому есть много предложений на выбор при совершении покупок.

Перед подачей заявки убедитесь, что вы понимаете все сборы, сроки и правила, связанные с картой. Эти карты было трудно найти в первые дни пандемии. Банки не стремились брать на себя переведенные остатки, когда так много людей были без работы или испытывали финансовые трудности. Они считали это слишком рискованным. Тем не менее, аппетит банков к этим картам вернулся в значительной степени, поэтому есть много предложений на выбор при совершении покупок. Скажите что-то вроде: «Мне нравится моя карта, но у нее 24,00% годовых, а мне только что предложили карту с 18,00% годовых. Будете ли вы соответствовать этому? Есть хороший шанс, что они будут работать с вами. Просто знайте, что вам придется позвонить и попросить об этом. Скорее всего они к вам не придут.

Скажите что-то вроде: «Мне нравится моя карта, но у нее 24,00% годовых, а мне только что предложили карту с 18,00% годовых. Будете ли вы соответствовать этому? Есть хороший шанс, что они будут работать с вами. Просто знайте, что вам придется позвонить и попросить об этом. Скорее всего они к вам не придут.Методология

Для нового предложения кредитных карт LendingTree изучила онлайн условия для около 200 кредитных карт от более чем 50 эмитентов, включая банки и кредитные союзы. Чтобы собрать данные, мы отметили стандартные годовые проценты за покупку, указанные для каждой карты на веб-сайте каждого эмитента или розничного продавца. (Вводные или рекламные ставки не включены в наши средние значения.)

Для расчета годовой процентной ставки по текущему счету кредитной карты мы использовали данные из последнего отчета Федеральной резервной системы о потребительских кредитах G.19.

Поделиться статьей

Рекомендуемое чтение

Согласно последним данным Федерального резервного банка Нью-Йорка, общий баланс кредитных карт американцев в третьем квартале 2022 года составляет 925 миллиардов долларов.

ЧИТАТЬ ДАЛЕЕ

Индекс доверия кредитным картам

Обновлено 17 октября 2022 г.

Как американцы относятся к своей способности оплачивать счета по кредитным картам? Это то, что мы отслеживаем с помощью индекса доверия кредитных карт LendingTree.

ЧИТАТЬ ДАЛЕЕ

Средняя процентная ставка по кредитной карте: 9 ноября 2022 г.

Средняя процентная ставка по кредитной карте составляет 19,23 процента.

Если вы ищете новую карту, этой осенью у вас могут возникнуть трудности с получением годовой процентной ставки, близкой к тому, что вы могли получить прошлой весной. Поскольку федеральные процентные ставки достигли самого высокого уровня за более чем десятилетие, кредиторы кредитных карт не воздерживаются от передачи этих увеличенных ставок непосредственно новым и текущим держателям карт.

В результате в этом году средние процентные ставки по кредитным картам бьют рекорд за рекордом, проверяя способность новых держателей карт выдерживать все более высокие ставки.

Согласно последнему Еженедельному отчету о процентных ставках CreditCards.com, например, средний годовой доход по кредитным картам по стране подскочил выше 19,20% в среду впервые с тех пор, как CreditCards.com начал отслеживать ставки в середине 2007 года. До этого года самая высокая средняя годовая процентная ставка, зафиксированная CreditCards.com, составляла 17,80 процента.

Теперь средний годовой процент по карте по стране почти наверняка поднимется еще выше в ближайшие недели, поскольку все большее число кредиторов реагируют на резкое повышение федеральных процентных ставок эквивалентным повышением собственной ставки.

Кредиторы не уклоняются от быстрого роста ставок

Всего через две недели после того, как Федеральная резервная система объявила об очередном повышении ставок на три четверти пункта — это четвертое такое повышение ставок с июня — несколько кредиторов уже повысили процентные ставки. они рекламируют новым держателям карт на ту же сумму. Среди крупнейших эмитентов кредитных карт страны, например, Citi, American Express, Wells Fargo и U.S. Bank, за последние недели повысили предлагаемые ими ставки на 75 базисных пунктов. Так же как и несколько более мелких эмитентов, в том числе розничные продавцы, которые предлагают кобрендинговые кредитные карты.

они рекламируют новым держателям карт на ту же сумму. Среди крупнейших эмитентов кредитных карт страны, например, Citi, American Express, Wells Fargo и U.S. Bank, за последние недели повысили предлагаемые ими ставки на 75 базисных пунктов. Так же как и несколько более мелких эмитентов, в том числе розничные продавцы, которые предлагают кобрендинговые кредитные карты.

На этой неделе, например, ряд кредитных карт, включенных в Еженедельный отчет по кредитным картам CreditCards.com, рекламировали резко более высокие годовые процентные ставки по кредитным картам, включая карту American Express Bloomingdale, карту Meijer Mastercard и карту Shell Fuel Rewards Mastercard.

В результате, средний годовой доход по кредитной карте по стране быстро вырос на этой неделе, в конечном итоге приблизившись к 20 процентам, чем когда-либо прежде.

Средняя максимальная карта APR также резко выросла, достигнув 26,67 процента в среду. CreditCards.com учитывает только самую низкую возможную процентную ставку по карте при расчете среднего показателя по стране. Тем не менее, большинство предложений по кредитным картам рекламируют широкий спектр возможных APR, особенно на обычном рынке и бонусных картах, которые привлекают широкую аудиторию.

Тем не менее, большинство предложений по кредитным картам рекламируют широкий спектр возможных APR, особенно на обычном рынке и бонусных картах, которые привлекают широкую аудиторию.

Хотя некоторым заявителям с очень высоким кредитным рейтингом может быть назначена самая низкая ставка по карте, многим другим вместо этого назначается либо максимально возможная процентная ставка по карте, либо годовая процентная ставка, которая находится прямо посередине между двумя крайностями. В настоящее время средняя медианная годовая процентная ставка по карте составляет 22,95 процента.

Ситуация с кредитными картами резко изменилась за последние месяцы

CreditCards.com уже более 15 лет отслеживает APR на репрезентативной выборке из 100 американских кредитных карт. Неудивительно, что средняя годовая процентная ставка по кредитным картам значительно выросла за этот период. Например, в середине ноября 2007 г. средняя кредитная карта США рекламировала минимальную сумму в 13,09 годовых. процентов — более чем на шесть пунктов ниже, чем сейчас. Но ни в какой другой момент в истории CreditCards.com средненедельная ставка не менялась так быстро, как в этом году.

процентов — более чем на шесть пунктов ниже, чем сейчас. Но ни в какой другой момент в истории CreditCards.com средненедельная ставка не менялась так быстро, как в этом году.

Только за последние восемь месяцев средний годовой доход по картам по стране вырос с 16,17% в середине марта до 19,23% сегодня — рост более чем на 3 процентных пункта. Между тем, большинство эмитентов карт увеличили годовые процентные ставки, которые они рекламируют, даже больше, чем это: многие новые карты теперь рекламируют годовые процентные ставки, которые выросли на 3,75 процентных пункта с марта. В результате в последнее время стало сложнее, чем когда-либо, найти карту с относительно низким APR.

Среди 100 карт, еженедельно отслеживаемых CreditCards.com, например, большинство взимают минимальную процентную ставку от 17 до 18 процентов, а некоторые очень конкурентоспособные поощрительные карты взимают минимальную процентную ставку выше 19 процентов. В настоящее время средняя карта авиакомпании взимает минимальную годовую процентную ставку в размере 18,88 процента, в то время как средняя карта с кэшбэком взимает не менее 18,84 процента годовых. В марте, напротив, большинство конкурентоспособных предложений по картам начинали с годовой процентной ставки где-то ниже 15-16 процентов.

В марте, напротив, большинство конкурентоспособных предложений по картам начинали с годовой процентной ставки где-то ниже 15-16 процентов.

После того, как кредиторы повысят ставки, как и ожидалось, в ближайшие недели средние годовые процентные ставки по картам почти наверняка поднимутся еще выше. Технически кредиторы не обязаны передавать более высокие ставки новым заявителям на получение кредитных карт при изменении федеральных процентных ставок. Но исторически так бывает у большинства.

Розничные и газовые карты стали особенно дорогими в этом году

Карты обычного рынка — не единственные кредитные карты, по которым в последнее время наблюдались значительные скачки ставок. Годовые процентные ставки по специальным картам также быстро растут, особенно по розничным кредитным картам.

Среди 100 карт, еженедельно отслеживаемых CreditCards.com, многие розничные карты теперь взимают минимальную годовую процентную ставку, которая когда-то была почти неслыханной для обычных кредитных карт, включая кобрендинговые карты магазинов. Например, на этой неделе:

Например, на этой неделе:

- Карта American Express в Bloomingdale теперь взимает минимальную процентную ставку в размере 30,49% годовых.

- Минимальная годовая процентная ставка по карте Shell Fuel Rewards Mastercard теперь составляет 30,24 процента годовых.

- Смарт-карта ExxonMobil от Citi также начала взимать 30,24% годовых с новых держателей карт.

- Сеть продуктовых магазинов Meijer увеличила годовую процентную ставку, рекламируемую на карте Meijer Mastercard, до 28,74 процента.

- Между тем, Nordstrom повысила минимальную годовую процентную ставку по карте Nordstrom Visa Platinum до 22,65 процента, а максимальную — до 29 годовых.0,65 процента.

Согласно недавнему обзору розничных карт, проведенному CreditCards.com, годовые процентные ставки по картам магазинов уже были на рекордно высоком уровне в начале этого месяца, поскольку розничные торговцы догоняли последние повышения ставок ФРС. Это исследование показало, что средняя розничная кредитная карта взимает с новых держателей карт 26,27% годовых. Эта цифра, вероятно, значительно возрастет к декабрю, что сделает ее еще более рискованной, чем обычно, финансируя праздничные подарки с помощью кредитной карты магазина.

Это исследование показало, что средняя розничная кредитная карта взимает с новых держателей карт 26,27% годовых. Эта цифра, вероятно, значительно возрастет к декабрю, что сделает ее еще более рискованной, чем обычно, финансируя праздничные подарки с помощью кредитной карты магазина.

Почему растут процентные ставки

Большинство американских кредитных карт привязаны к основной ставке, и при изменении ставки по федеральным фондам основная ставка обычно изменяется на ту же сумму.

Кредиторы могут устанавливать APR для новых карт по своему усмотрению и технически не обязаны менять APR при изменении базовой ставки карты. (С другой стороны, кредиторы обязаны согласовывать изменения основной ставки по открытым счетам кредитных карт, которые связаны с ней договором.) Исторически сложилось так, что большинство кредиторов пересматривают заявленные годовые процентные ставки при изменении базовой ставки карты.

Именно это произошло весной 2020 года. После того как в марте 2020 года Федеральная резервная система снизила ставки на полтора пункта в ответ на ослабление экономики из-за пандемии коронавируса, почти все эмитенты, еженедельно отслеживаемые CreditCards. com — с заметное исключение Capital One — также снижена годовая процентная ставка по новым картам.

com — с заметное исключение Capital One — также снижена годовая процентная ставка по новым картам.

С тех пор большинство новых карт, включенных в этот отчет о тарифах, продолжали рекламировать одни и те же годовые процентные ставки на протяжении всей пандемии. В результате средний годовой доход по картам по стране почти не менялся в течение почти двух лет, оставаясь в пределах округления 16 процентов в течение почти 24 месяцев.

Но теперь, когда основная ставка растет, предложения по кредитным картам следуют их примеру. Текущие держатели кредитных карт также увидят, что их ставки вырастут, в результате чего их долг станет намного более дорогостоящим.

Еженедельный отчет о курсах CreditCards.com

| Курс | Ср. | На прошлой неделе | 6 месяцев назад | |

|---|---|---|---|---|

| В среднем по стране | 19,23% | 19,20% | ||

| 1 415 | Low interest | 16. 28% 28% | 16.28% | 13.50% |

| Cash back | 18.84% | 18.82% | 16.47% | |

| Balance transfer | 17.30% | 17.30% | 14.56% | |

| Business | 17.34% | 17.34% | 14.59% | |

| Student | 19.53% | 19.53% | 17.07% | |

| Airline | 18.88% | 18.88% | 16.04% | |

| Rewards | 19.04% | 18.99% | 16.35% | |

| Instant approval | 22.34% | 22.19% | 19.57% | |

| Плохая кредитная история США | 28,12% | 28,12% | 26,09% |

Методология : В среднем по стране кредитные карты из ведущих выпусков кредитных карт в год, в том числе 100 кредитных карт самых популярных годовых. и представляющие все категории карт, перечисленные выше. (Вводные или тизерные ставки не включены в расчет.)

и представляющие все категории карт, перечисленные выше. (Вводные или тизерные ставки не включены в расчет.)

Источник: CreditCards.com

Обновлено: 16 ноября 2022 г.

Исторические процентные ставки по типам карт

карты перевода баланса, карты кэшбэка и многое другое.

Как получить кредитную карту с низкой процентной ставкой

Ваши шансы на получение кредитной карты с самой низкой процентной ставкой будут увеличиваться по мере того, как вы будете улучшать свой кредитный рейтинг. Некоторые факторы, влияющие на годовую процентную ставку кредитной карты, будут вне вашего контроля, например, возраст ваших самых старых кредитных счетов. Однако, даже если вы новичок в кредитовании или восстанавливаете свой счет, есть шаги, которые вы можете предпринять, чтобы получить более низкий годовой процент. Например:

- Своевременно оплачивайте счета . Самый важный фактор, влияющий на ваш кредитный рейтинг – и на вашу способность выиграть по более низкой ставке, – это ваш послужной список – своевременных платежей. Кредиторы с большей вероятностью доверят вам конкурентоспособную годовую процентную ставку и другие положительные условия, такие как большой кредитный лимит, если у вас есть долгая история своевременной оплаты счетов.

- Держите баланс на низком уровне . Кредиторы также хотят видеть, что вы несете ответственность за свой кредит и не завышаете цену. В результате кредитные баллы сравнивают количество кредитов, которые вы используете, с тем, сколько кредитов вам дали. Это называется коэффициентом использования кредита. Как правило, чем ниже ваш коэффициент, тем лучше. Например, эксперты по личным финансам часто рекомендуют, чтобы ваш баланс не превышал 30 процентов от общего кредитного лимита.

- Создайте длинную и разнообразную кредитную историю . Кредиторы также хотели бы видеть, что вы успешно использовали кредит в течение длительного времени и имеете опыт работы с различными типами кредитов, включая возобновляемые кредиты и кредиты в рассрочку. В результате кредитные рейтинги, такие как рейтинг FICO и VantageScore, учитывают среднюю длину вашей кредитной истории и типы кредитов, с которыми вы обращались (которые известны как ваш кредитный микс). Чтобы сохранить свою кредитную историю как можно дольше, продолжайте использовать самую старую кредитную карту, чтобы ваш эмитент не закрыл ее.

- Позвоните своим эмитентам . Если вы успешно владели кредитной картой в течение длительного времени, вы можете убедить эмитентов вашей кредитной карты снизить процентную ставку, особенно если у вас отличная кредитная история. Свяжитесь с эмитентом кредитной карты и попробуйте договориться о более низкой годовой процентной ставке.

- Следите за своим кредитным отчетом . Регулярно проверяйте свои кредитные отчеты, чтобы убедиться, что вы правильно оцениваете. Последнее, что вам нужно, это чтобы ошибка или несанкционированный аккаунт снизили ваш кредитный рейтинг. Вы имеете право один раз в год бесплатно проверять свои кредитные отчеты в каждом крупном кредитном бюро (Equifax, Experian и TransUnion) через AnnualCreditReport.

Кредиторы с большей вероятностью доверят вам конкурентоспособную годовую процентную ставку и другие положительные условия, такие как большой кредитный лимит, если у вас есть долгая история своевременной оплаты счетов.

Кредиторы с большей вероятностью доверят вам конкурентоспособную годовую процентную ставку и другие положительные условия, такие как большой кредитный лимит, если у вас есть долгая история своевременной оплаты счетов. В результате кредитные рейтинги, такие как рейтинг FICO и VantageScore, учитывают среднюю длину вашей кредитной истории и типы кредитов, с которыми вы обращались (которые известны как ваш кредитный микс). Чтобы сохранить свою кредитную историю как можно дольше, продолжайте использовать самую старую кредитную карту, чтобы ваш эмитент не закрыл ее.

В результате кредитные рейтинги, такие как рейтинг FICO и VantageScore, учитывают среднюю длину вашей кредитной истории и типы кредитов, с которыми вы обращались (которые известны как ваш кредитный микс). Чтобы сохранить свою кредитную историю как можно дольше, продолжайте использовать самую старую кредитную карту, чтобы ваш эмитент не закрыл ее.